Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

電子帳簿保存法 eBook(2023)

Search

freee

May 02, 2024

Business

0

22

電子帳簿保存法 eBook(2023)

電子帳簿保存法の基礎知識・注意点・対応のポイントを徹底解説しています。

freee

May 02, 2024

Tweet

Share

More Decks by freee

See All by freee

インボイス制度パーフェクトガイド

iida

0

22

【物流・医療・建設業向け】2024年問題パーフェクトガイド

iida

0

24

【2024年版】インボイス制度・電帳法実務ToDoガイドブック

iida

0

10

【実務対応】運輸業の2024年問題パーフェクトガイド

iida

0

33

\5万人の疑問を集めた/インボイス制度・電子帳簿保存法のよくある質問集

iida

0

33

インボイス制度パーフェクトガイド

iida

1

85

インボイス制度・電帳法実務ToDoガイドブック

iida

0

10

電子帳簿保存法eBook(2023)

iida

0

11

Other Decks in Business

See All in Business

タケウチグループRecruit

takeuchigroup

0

8.5k

Findy - 人生で熱くなれるなにかを探している誰かへ / Letter from Findy

findyinc

6

120k

慶應修士卒が語るキャリアパス:メーカー・コンサル・エンジニアからの知見

hamawwo

0

380

詫び石の裏側

infiniteloop_inc

0

130

MYPLATE for office

myplate

0

230

アシスト 会社紹介資料

ashisuto_career

3

64k

Nstock 採用資料 / We are hiring

nstock

21

160k

株式会社アトラエ|会社紹介資料 / Join us

atrae

11

380k

【株式会社エンペイ】会社紹介資料

enpay

0

130

enechain company deck

enechain

PRO

3

71k

Z_Venture_Capital採用_240417.pdf

zvc2022

0

370

プライシングについて②

umzws

0

280

Featured

See All Featured

What's new in Ruby 2.0

geeforr

338

31k

Making the Leap to Tech Lead

cromwellryan

125

8.6k

個人開発の失敗を避けるイケてる考え方 / tips for indie hackers

panda_program

67

14k

CoffeeScript is Beautiful & I Never Want to Write Plain JavaScript Again

sstephenson

155

14k

[RailsConf 2023] Rails as a piece of cake

palkan

28

4k

Automating Front-end Workflow

addyosmani

1357

200k

The Mythical Team-Month

searls

217

42k

Large-scale JavaScript Application Architecture

addyosmani

504

110k

YesSQL, Process and Tooling at Scale

rocio

165

13k

Navigating Team Friction

lara

179

13k

Typedesign – Prime Four

hannesfritz

36

2.1k

Templates, Plugins, & Blocks: Oh My! Creating the theme that thinks of everything

marktimemedia

20

1.8k

Transcript

つの落とし穴 つの対策 3 3 改正電子帳簿保存法 徹底解説ガイド 必 携 〜 今こそ、業務を見直す時

〜 この1冊でバッチリわかる 電帳法攻略!完全ペーパーレス革命!

今 ペーパーレス革命 2022年1月、ついに改正電子帳簿保存法(電帳法)が施行されました。 実はこれ、知る人ぞ知る、すごい「法改正」なんです。本来は、もっともっと効率的にで きたはずの会社の運営。それを阻んでいたのは「法律」でした。 今回、その法律が抜本的に改正されました。その結果、私たちがこれまで「当たり前のよ うに苦労」していた色んな業務が大きく変わります。領収書や請求書など、大量の紙原本も 全部捨てられるようにもなるんです。 これにより、見えないところで積みあがっていたコストや業務を大きく削減することが でき、会社の収益性が向上します。

なにより、これまで、本来であれば不要であったはずの業務対応によって失われてい た経営者や従業員の大切な時間を取り戻すことにもつながるのです。 まさに今、「ペーパーレス革命」が始まろうとしています。会社の収益性を意識する経営 者であればあるほど、いいことずくめの電子帳簿保存法!施行された2022年1月をきっかけ とし、多くの会社がペーパーレス化を通じて業務工数・コスト削減に取り組んでいます。 しかし、実はこの”いいことずくめ”の改正電子帳簿保存法に「落とし穴」があることを 知っている方はなかなかいません。 まずは、電子取引データの電子保存義務化の「2年宥恕(2023年12月末まで)」の知られ ざるリスクについてです。 、はじまる。 法改正の対応に向けては、システムや社内規定の見直しも少なからず必要です。今のうち からバックオフィス全体の点検を始めておかないと、23年10月から施行された「インボイス 制度」の対応と電子保存義務化が重なり、大混乱が起きることが危惧されています。 次に、「対応方法のリスク」についてです。例えば、「経費精算だけ」「請求書発行だ け」といったように限定された領域での法改正対応やペーパーレス化を行うと、こんな課題 が生まれます。「システム間の転記作業が発生し、業務が増えてしまう」、「元となる証憑 データを探すのに時間がかかる」など。そう、紙で発生していたような作業が単にシステム に置き換えられただけでまだ残ってしまい、効率化するはずだった取組みで、逆に非効率に なってしまうこともありうるのです。 他にも、今回の法改正に伴い「優良電子帳簿の適用」を受けないと、もしものときの税金 の優遇措置の恩恵を受けることができない、そんなもったいない事態を招いてしまうかもし れません。 電子帳簿保存法の対応をする際に、ツールの変更や新規導入を検討される企業様も多くい らっしゃるかと思います。どうせ検討するのであれば、「落とし穴」についてもちゃんと 知った上で決めてみませんか? 皆様のバックオフィス業務が抜本から改善され、より前向きに業務に取り 組めるためのヒントが次のページから始まります。 今

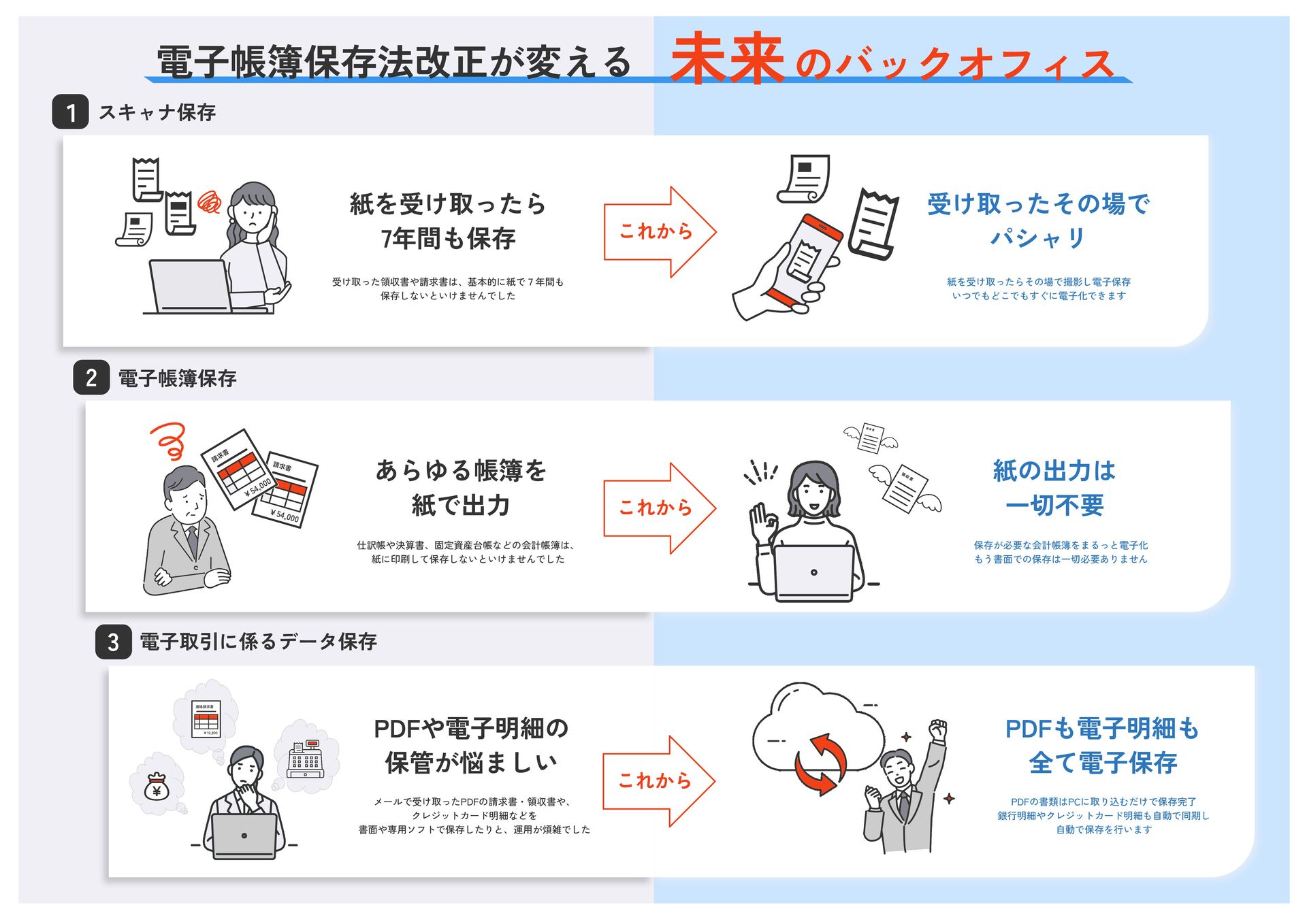

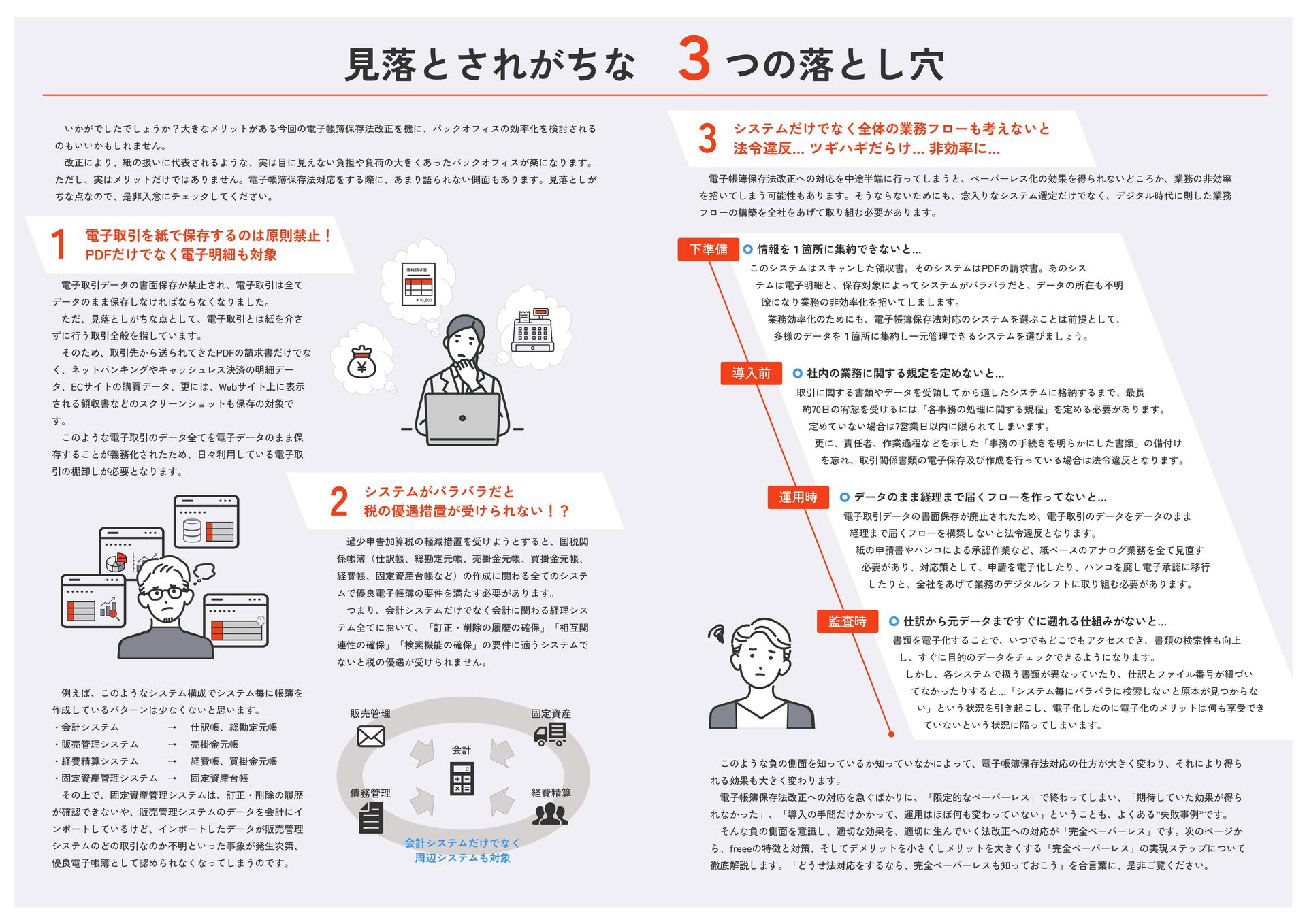

1 スキャナ保存 電子帳簿保存 電子取引に係るデータ保存 受け取ったその場で パシャリ 紙を受け取ったらその場で撮影し電子保存 いつでもどこでもすぐに電子化できます 紙を受け取ったら 7年間も保存

受け取った領収書や請求書は、基本的に紙で7年間も 保存しないといけませんでした PDFも電子明細も 全て電子保存 PDFの書類はPCに取り込むだけで保存完了 銀行明細やクレジットカード明細も自動で同期し 自動で保存を行います PDFや電子明細の 保管が悩ましい メールで受け取ったPDFの請求書・領収書や、 クレジットカード明細などを 書面や専用ソフトで保存したりと、運用が煩雑でした 紙の出力は 一切不要 保存が必要な会計帳簿をまるっと電子化 もう書面での保存は一切必要ありません あらゆる帳簿を 紙で出力 仕訳帳や決算書、固定資産台帳などの会計帳簿は、 紙に印刷して保存しないといけませんでした 2 3 これから これから これから 電子帳簿保存法改正が変える のバックオフィス 未来

1 署名 原本提出 定期検査 原本保管 受領 スキャン タイム スタンプ おおむね3営業日以内

ダブル チェック 原本破棄 スキャナ保存 改正ポイント 2005年からスキャナ保存制度が開始されたものの、2013年 時点で累計133件しか承認件数がない程、厳しい要件が導入 の障壁になっていました。この状況を改善すべく、順次要 件の緩和が実施されてきました。 2015年には、電子署名が不要となり(適正事務処理要件が 追加)、3万円以上の書類も対象に、2016年には、固定ス キャナだけでなくスマホでの撮影も許可されました。更 に、令和に入ってからは、入力期間の緩和(例:1週間→7営 業日)や、重要な事業所以外での定期的な検査の緩和な ど、実運用を踏まえた改正が実施されました。 専門用語ばかりで 何を書いたらいいのか わからない 何枚もの申請書類 添付書類の作成が 大変 従来|紙の破棄まで8ステップ 改正後|紙の破棄まで2ステップ 改正のポイント 改正前の課題 スキャナ保存制度導入の最大の障壁になっていた「署名」 「タイムスタンプ」「ダブルチェック」「定期検査」の4項目が 廃止又は大幅緩和となりました。 特に、”紙受領から3営業日以内にスキャンしてタイムスタン プ付与”という要件は、”約70日以内(最長約2ヶ月とおおむね7 営業日以内)”と大幅に改められました。 また、訂正・削除履歴の残るクラウドシステムを利用してい れば、タイムスタンプの付与が不要になるなど、システム面で の要件緩和も実施されました。 導入ハードルの高い複雑な要件 要件の大幅緩和 スキャン 受領 原本破棄 約70日以内 スキャナ保存制度を利用する場合、所轄の税務署長の承 認を受ける必要がありました。 手続きとして、スキャナ保存を開始する3か月前の日まで に「国税関係書類の電磁的記録によるスキャナ保存の承認 申請書」の提出が必要となります。記載事項として、ス キャナ保存を行う書類の種類や、利用する機器・ソフト ウェアの概要、更には事務手続の概要を示した書類も必要 となるなど、難解な専門用語を読み解いて、多くの書類を 作成する必要があり、申請のハードルは高いものでした。 面倒な申請手続き 受領者が読み取る場合 3営業日以内に タイムスタンプ 使いまわし防止のため 受領した紙原本に ペンで自署 紙を受領した者と別の者が データが紙原本と同じか ダブルチェック 年に1回以上の データと紙原本を 定期的に突合検査 ※1 書類受領者ではない者がスキャン作業(又は原本との確認作業)をする場合は、おおむね70日以内(最長約2ヶ月とおおむね7営業日以内)にデータ保存 ※2 小規模企業者特例:定期検査を税理士が行うことで、スキャン作業者と確認者を分けなくて良い(2016年改正) ※3 2月を含む月又は12-1月若しくは7-8月の31日が続く月を除き、基本2ヶ月は61日。それに加え7営業日中に2日の定休日が加わること考慮し約70日と記載 ※2 ※1 スキャナ保存制度を利用する場合は、事前に税務署長の 承認が必要でしたが、事業者の事務負担を軽減するため、 事前承認は不要とされました。 これにより「国税関係書類の電磁的記録によるスキャナ 保存の承認申請書」の提出は不要となりました。 申請手続きの廃止 適正事務処理要件(相互牽制や定期検査等)の廃止に伴 い、社内チェックプロセスが簡素化し電子保存のハードル が低くなったことで、不正抑止の仕組みとして、重加算税 の加重措置が整備されました。 これにより、税務調査時にデータ改ざんによる故意の不 正が認められた場合、追徴税額の 35%の重加算税に加え、 さらに10%の加重(計45%)がされることとなりました。 不正行為の抑止措置 結論、紙で保存する方が楽 ※3 3営業日以内に タイムスタンプ 受領した紙原本に ペンで自署 紙原本と同じか ダブルチェック データと紙原本を 定期的に突合検査 廃止 緩和 廃止 廃止 訂正・削除履歴の残る クラウドシステムを利用していれば タイムスタンプは不要 対応コスト大幅削減 以前の課題 対策1 このような法改正にも関わらず、2020年時点での累計承認 件数は6,514件のみに留まり、スキャナ保存は全く広がりを 見せることはありませんでした。 それは、度重なる法改正により複雑な条件分岐が発生し たことは勿論、紙の受領者がスキャンする場合のハードル の高さや、紙原本とデータの照合作業、定期的な検査をし ないと原本破棄が不可なことなど、結局、スキャナ保存に 対応すれば運用が煩雑になるため「紙で管理した方が楽」 という状況に変わりはなかったからです。 大幅な規制緩和で導入ハードルは大幅に低下 後は、適したシステムを導入するのみ! メリットは少ない割に、運用コストが増大する要件… After • 適正事務処理要件の廃止 • タイムスタンプ付与までの期間が大幅延長 • 申請手続きが廃止 Before • 煩雑な適正事務処理要件 • タイトなタイムスタンプ付与期間 • 煩雑な申請手続き

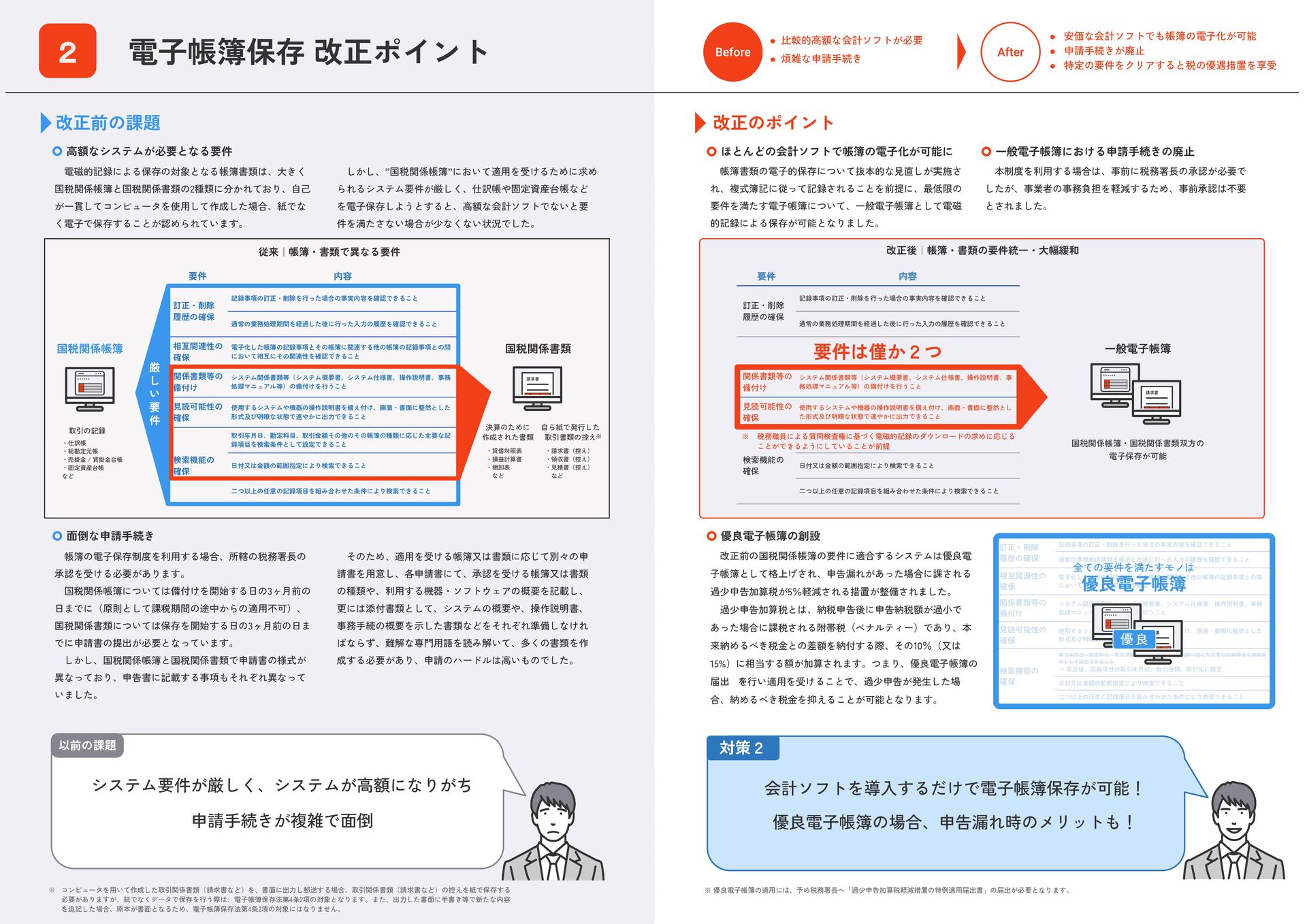

訂正・削除 履歴の確保 記録事項の訂正・削除を行った場合の事実内容を確認できること 通常の業務処理期間を経過した後に行った入力の履歴を確認できること 相互関連性の 確保 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間 において相互にその関連性を確認できること 関係書類等の 備付け

システム関係書類等(システム概要書、システム仕様書、操作説明書、事務 処理マニュアル等)の備付けを行うこと 見読可能性の 確保 使用するシステムや機器の操作説明書を備え付け、画面・書面に整然とした 形式及び明瞭な状態で速やかに出力できること 検索機能の 確保 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条 件として設定できること → 改正後、記録項目は取引年月日、取引金額、取引先に限定 日付又は金額の範囲指定により検索できること 二つ以上の任意の記録項目を組み合わせた条件により検索できること 要件 内容 訂正・削除 履歴の確保 記録事項の訂正・削除を行った場合の事実内容を確認できること 通常の業務処理期間を経過した後に行った入力の履歴を確認できること 相互関連性の 確保 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間 において相互にその関連性を確認できること 関係書類等の 備付け システム関係書類等(システム概要書、システム仕様書、操作説明書、事務 処理マニュアル等)の備付けを行うこと 見読可能性の 確保 使用するシステムや機器の操作説明書を備え付け、画面・書面に整然とした 形式及び明瞭な状態で速やかに出力できること 検索機能の 確保 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記 録項目を検索条件として設定できること 日付又は金額の範囲指定により検索できること 二つ以上の任意の記録項目を組み合わせた条件により検索できること 決算のために 作成された書類 自ら紙で発行した 取引書類の控え 要件 内容 訂正・削除 履歴の確保 記録事項の訂正・削除を行った場合の事実内容を確認できること 通常の業務処理期間を経過した後に行った入力の履歴を確認できること 相互関連性の 確保 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間 において相互にその関連性を確認できること 関係書類等の 備付け システム関係書類等(システム概要書、システム仕様書、操作説明書、事 務処理マニュアル等)の備付けを行うこと 見読可能性の 確保 使用するシステムや機器の操作説明書を備え付け、画面・書面に整然とし た形式及び明瞭な状態で速やかに出力できること 検索機能の 確保 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記 録項目を検索条件として設定できること 日付又は金額の範囲指定により検索できること 二つ以上の任意の記録項目を組み合わせた条件により検索できること 2 電子帳簿保存 改正ポイント 国税関係帳簿 国税関係書類 帳簿の電子保存制度を利用する場合、所轄の税務署長の 承認を受ける必要があります。 国税関係帳簿については備付けを開始する日の3ヶ月前の 日までに(原則として課税期間の途中からの適用不可)、 国税関係書類については保存を開始する日の3ヶ月前の日ま でに申請書の提出が必要となっています。 しかし、国税関係帳簿と国税関係書類で申請書の様式が 異なっており、申告書に記載する事項もそれぞれ異なって いました。 面倒な申請手続き 一般電子帳簿 改正のポイント 帳簿書類の電子的保存について抜本的な見直しが実施さ れ、複式簿記に従って記録されることを前提に、最低限の 要件を満たす電子帳簿について、一般電子帳簿として電磁 的記録による保存が可能となりました。 ほとんどの会計ソフトで帳簿の電子化が可能に 本制度を利用する場合は、事前に税務署長の承認が必要で したが、事業者の事務負担を軽減するため、事前承認は不要 とされました。 一般電子帳簿における申請手続きの廃止 改正前の国税関係帳簿の要件に適合するシステムは優良電 子帳簿として格上げされ、申告漏れがあった場合に課される 過少申告加算税が5%軽減される措置が整備されました。 過少申告加算税とは、納税申告後に申告納税額が過小で あった場合に課税される附帯税(ペナルティー)であり、本 来納めるべき税金との差額を納付する際、その10%(又は 15%)に相当する額が加算されます。つまり、優良電子帳簿の 届出 を行い適用を受けることで、過少申告が発生した場 合、納めるべき税金を抑えることが可能となります。 優良電子帳簿の創設 全ての要件を満たすモノは 優良電子帳簿 要件は僅か2つ ※ 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる ことができるようにしていることが前提 ・貸借対照表 ・損益計算書 ・棚卸表 など ・請求書(控え) ・領収書(控え) ・見積書(控え) など そのため、適用を受ける帳簿又は書類に応じて別々の申 請書を用意し、各申請書にて、承認を受ける帳簿又は書類 の種類や、利用する機器・ソフトウェアの概要を記載し、 更には添付書類として、システムの概要や、操作説明書、 事務手続の概要を示した書類などをそれぞれ準備しなけれ ばならず、難解な専門用語を読み解いて、多くの書類を作 成する必要があり、申請のハードルは高いものでした。 電磁的記録による保存の対象となる帳簿書類は、大きく 国税関係帳簿と国税関係書類の2種類に分かれており、自己 が一貫してコンピュータを使用して作成した場合、紙でな く電子で保存することが認められています。 改正前の課題 高額なシステムが必要となる要件 しかし、”国税関係帳簿”において適用を受けるために求め られるシステム要件が厳しく、仕訳帳や固定資産台帳など を電子保存しようとすると、高額な会計ソフトでないと要 件を満たさない場合が少なくない状況でした。 After • 安価な会計ソフトでも帳簿の電子化が可能 • 申請手続きが廃止 • 特定の要件をクリアすると税の優遇措置を享受 Before • 比較的高額な会計ソフトが必要 • 煩雑な申請手続き 厳 し い 要 件 取引の記録 ・仕訳帳 ・総勘定元帳 ・売掛金 / 買掛金台帳 ・固定資産台帳 など 国税関係帳簿・国税関係書類双方の 電子保存が可能 ※ コンピュータを用いて作成した取引関係書類(請求書など)を、書面に出力し郵送する場合、取引関係書類(請求書など)の控えを紙で保存する 必要がありますが、紙でなくデータで保存を行う際は、電子帳簿保存法第4条2項の対象となります。また、出力した書面に手書き等で新たな内容 を追記した場合、原本が書面となるため、電子帳簿保存法第4条2項の対象にはなりません。 ※ 優良電子帳簿の適用には、予め税務署長へ「過少申告加算税軽減措置の特例適用届出書」の届出が必要となります。 ※ ※ 従来|帳簿・書類で異なる要件 改正後|帳簿・書類の要件統一・大幅緩和 申請手続きが複雑で面倒 以前の課題 対策2 会計ソフトを導入するだけで電子帳簿保存が可能! 優良電子帳簿の場合、申告漏れ時のメリットも! システム要件が厳しく、システムが高額になりがち 優 良

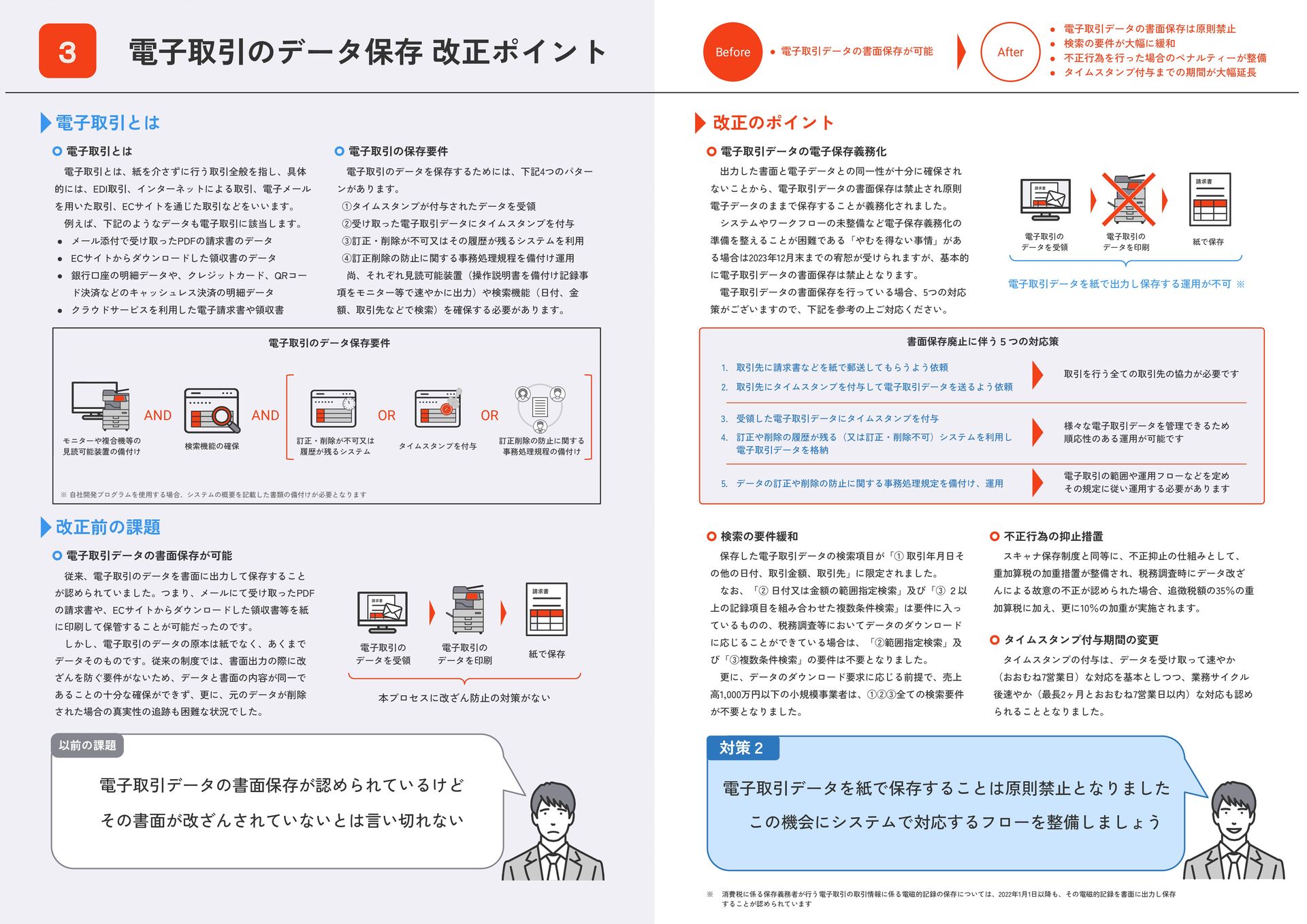

5. データの訂正や削除の防止に関する事務処理規定を備付け、運用 電子取引データを紙で出力し保存する運用が不可に ※ 電子取引の データを受領 電子取引の データを印刷 紙で保存 改正前の課題

電子取引データの書面保存が可能 従来、電子取引のデータを書面に出力して保存すること が認められていました。つまり、メールにて受け取ったPDF の請求書や、ECサイトからダウンロードした領収書等を紙 に印刷して保管することが可能だったのです。 しかし、電子取引のデータの原本は紙でなく、あくまで データそのものです。従来の制度では、書面出力の際に改 ざんを防ぐ要件がないため、データと書面の内容が同一で あることの十分な確保ができず、更に、元のデータが削除 された場合の真実性の追跡も困難な状況でした。 電子取引とは 電子取引とは、紙を介さずに行う取引全般を指し、具体 的には、EDI取引、インターネットによる取引、電子メール を用いた取引、ECサイトを通じた取引などをいいます。 例えば、下記のようなデータも電子取引に該当します。 • メール添付で受け取ったPDFの請求書のデータ • ECサイトからダウンロードした領収書のデータ • 銀行口座の明細データや、クレジットカード、QRコー ド決済などのキャッシュレス決済の明細データ • クラウドサービスを利用した電子請求書や領収書 電子取引とは ※ 消費税に係る保存義務者が行う電子取引の取引情報に係る電磁的記録の保存については、2022年1月1日以降も、その電磁的記録を書面に出力し保存 することが認められています 改正のポイント 出力した書面と電子データとの同一性が十分に確保され ないことから、電子取引データの書面保存は禁止され原則 電子データのままで保存することが義務化されました。 システムやワークフローの未整備など電子保存義務化の 準備を整えることが困難である「やむを得ない事情」があ る場合は2023年12月末までの宥恕が受けられますが、基本的 に電子取引データの書面保存は禁止となります。 電子取引データの書面保存を行っている場合、5つの対応 策がございますので、下記を参考の上ご対応ください。 電子取引データの電子保存義務化 3 電子取引のデータ保存 改正ポイント 電子取引のデータ保存要件 訂正・削除が不可又は 履歴が残るシステム タイムスタンプを付与 訂正削除の防止に関する 事務処理規程の備付け モニターや複合機等の 見読可能装置の備付け 検索機能の確保 OR OR AND AND ※ 自社開発プログラムを使用する場合、システムの概要を記載した書類の備付けが必要となります 電子取引のデータを保存するためには、下記4つのパター ンがあります。 ①タイムスタンプが付与されたデータを受領 ②受け取った電子取引データにタイムスタンプを付与 ③訂正・削除が不可又はその履歴が残るシステムを利用 ④訂正削除の防止に関する事務処理規程を備付け運用 尚、それぞれ見読可能装置(操作説明書を備付け記録事 項をモニター等で速やかに出力)や検索機能(日付、金 額、取引先などで検索)を確保する必要があります。 電子取引の保存要件 電子取引の データを受領 電子取引の データを印刷 紙で保存 本プロセスに改ざん防止の対策がない 書面保存廃止に伴う5つの対応策 3. 受領した電子取引データにタイムスタンプを付与 4. 訂正や削除の履歴が残る(又は訂正・削除不可)システムを利用し 電子取引データを格納 1. 取引先に請求書などを紙で郵送してもらうよう依頼 2. 取引先にタイムスタンプを付与して電子取引データを送るよう依頼 取引を行う全ての取引先の協力が必要です 様々な電子取引データを管理できるため 順応性のある運用が可能です 電子取引の範囲や運用フローなどを定め その規定に従い運用する必要があります スキャナ保存制度と同等に、不正抑止の仕組みとして、 重加算税の加重措置が整備され、税務調査時にデータ改ざ んによる故意の不正が認められた場合、追徴税額の35%の重 加算税に加え、更に10%の加重が実施されます。 不正行為の抑止措置 保存した電子取引データの検索項目が「① 取引年月日そ の他の日付、取引金額、取引先」に限定されました。 なお、「② 日付又は金額の範囲指定検索」及び「③ 2以 上の記録項目を組み合わせた複数条件検索」は要件に入っ ているものの、税務調査等においてデータのダウンロード に応じることができている場合は、「②範囲指定検索」及 び「③複数条件検索」の要件は不要となりました。 更に、データのダウンロード要求に応じる前提で、売上 高1,000万円以下の小規模事業者は、①②③全ての検索要件 が不要となりました。 検索の要件緩和 タイムスタンプの付与は、データを受け取って速やか (おおむね7営業日)な対応を基本としつつ、業務サイクル 後速やか(最長2ヶ月とおおむね7営業日以内)な対応も認め られることとなりました。 タイムスタンプ付与期間の変更 After • 電子取引データの書面保存は原則禁止 • 検索の要件が大幅に緩和 • 不正行為を行った場合のペナルティーが整備 • タイムスタンプ付与までの期間が大幅延長 Before • 電子取引データの書面保存が可能 その書面が改ざんされていないとは言い切れない 以前の課題 対策2 電子取引データを紙で保存することは原則禁止となりました この機会にシステムで対応するフローを整備しましょう 電子取引データの書面保存が認められているけど

ス キ ャ ナ 保 存 税務署長の事前承認 取引先から受領した領収書等についてスキャナ保 存するためには、事前に税務署長の承認が必要 承認制度を廃止

(要件違反のスキャナ画像を税法上の保存書類として扱わない(宥恕あ り)取扱いとする) 同一性担保 改ざん防止策 適正事務処理要件を規定 1. 領収書には受領者が自署 2. 経理担当者がスキャンする場合は最長約2ヶ 月以内にタイムスタンプ付与(営業担当者が スキャンする場合おおむね3営業日以内) 3. 紙の原本とスキャナ画像とが同一である旨を 社内や税理士等がチェック(社内相互牽制・ 定期検査) 大幅緩和 1. 領収書への自署は廃止 2. タイムスタンプ付与までの期間は約70日以内(最長2か月とおお むね7営業日以内)(電子取引も同様) 3. 訂正・削除履歴の残るクラウドに最長約2か月とおおむね7営業 日以内に格納する場合はタイムスタンプを不要化 4. 社内相互牽制・定期検査は不要化 不正行為の抑止 現行の要件だけでは改ざん等の不正行為を十分に 抑止できていない(例:定期検査を求めても会社 ぐるみの不正は防止できない)。 電子データに関連して改ざん等の不正が把握されたときは、重加算税 を10%加重(電子取引についても同様)。 解像度・大きさ情報等 の記録 検索機能 ① 200dpi相当以上、赤緑青256諧調以上またはグ レースケールで情報記録 ② A4超の重要書類は大きさ情報を保存 ③ 各種検索要件あり ①② 改正なし(解像度と大きさ情報は記録が必要) ③ 検索機能の改正:下表(電子取引データ保存)参照 改正前 新制度 電 子 取 引 デ | タ 保 存 税務署長の事前承認 なし なし 要件違反の場合の 取扱い 電子データを書面で出力して保存することが認め られている 申告所得税及び法人税に係る保存義務者が行う電子取引に係るデータ の出力書面について、税法上の保存書類として扱わない(宥恕あり) 取扱いとする 同一性担保 改ざん防止策 授受後遅滞なくタイムスタンプを付す タイムスタンプ付与までの期間は約70日以内(最長2か月とおおむね 7営業日以内)(スキャナ保存も同様) 検索要件 ① 取引年月日その他の日付、取引金額その他の国 税関係帳簿の種類に応じた主要な記録項目を検索 の条件として設定 ② 日付又は金額は、範囲指定が可能 ③ 2以上の任意の記録項目を組み合わせ可能 ① 「日付、金額、取引先」に限定 ②③ 保存義務者が、税務職員の質問検査権行使に基づくダウンロード 要求に応じる場合には、②③の検索要件は不要 (電子帳簿等保存制度、スキャナ保存制度も同様) ④ ダウンロード要求に応じる場合で、保存義務者が売上高1,000万円以 下の事業者等は、全ての検索要件は不要 改正に向けた つの対策 3 電 子 帳 簿 保 存 税務署長の事前承認 電子的に作成された帳簿書類を電子データのまま 保存する場合には、事前に税務署長の承認が必要 帳簿の電子保存の承認制度を廃止 (優良電子帳簿については届出が必要) 優良電子帳簿 電子帳簿 ① 訂正等の履歴が残ること、帳簿間で相互関連 性があること、検索機能があること ② モニター、説明書等を備え付けること 優良な電子帳簿に格上げ(届出が必要) • 現行制度の要件を満たし税務署に届出したもの(所得税・法人税 については、総勘定元帳・仕訳帳等、青色申告者の保存帳簿) • 優良電子帳簿に関連して過少申告があった場合には、過少申告加 算税を5%軽減 (ただし、その過少申告に係る修正申告・更正に重加算税対象が含 まれる場合は軽減なし) • 検索機能の改正:下表(電子取引データ保存)参照 一般電子帳簿 現行制度上は違反となる「野良電帳」(データと してのみ保存し、紙に印刷していないもの) 一般の電子帳簿を許容(届出も不要) • 優良電子帳簿の①は満たさないが、②を満たすもののデータ保存 を許容 • 税務職員が税務調査において必要な範囲で行使する質問検査権に 基づくデータのダウンロード要求に応じること • 正規の簿記の原則に従って記録 電子保存の インセンティヴ (青色申告特別控除) ① 正規の簿記の原則に従い記録=55万円控除 ② ① and 電子帳簿保存 or 電子申告=65万円控除 ③ それ以外=10万円控除 • 青色申告特別控除65万円は「優良電子帳簿保存」の場合に適用 • 「一般電子帳簿保存」の場合には適用されない 改正前 新制度 改正前 新制度 スキャナ保存 訂正・削除履歴の残る クラウドシステム タイムスタンプ 付与可能なシステム OR 大幅な規制緩和で導入ハードルは大幅ダウンしました 後は、適したシステムを導入するのみです! 要件に適うシステムとは? 電子取引データ保存 電子取引データの 書面保存は禁止 要件に適した システムでデータ保存 OR 電子取引データを紙で保存することは原則禁止となりました この機会にシステムで対応するフローを整備しましょう 書面保存禁止に伴う適した運用とは? 電子帳簿保存 一般電子帳簿 (通常の会計ソフト) 優良電子帳簿 (高レベルな会計ソフト) OR 会計ソフトを導入するだけで電子帳簿保存が可能! 優良電子帳簿の場合、過少申告加算税5%軽減! 最適な会計システムとは?

取引に関する書類やデータを受領してから適したシステムに格納するまで、最長 約70日の宥恕を受けるには「各事務の処理に関する規程」を定める必要があります。 定めていない場合は7営業日以内に限られてしまいます。 更に、責任者、作業過程などを示した「事務の手続きを明らかにした書類」の備付け を忘れ、取引関係書類の電子保存及び作成を行っている場合は法令違反となります。 導入前 社内の業務に関する規定を定めないと… 電子取引データの書面保存が廃止されたため、電子取引のデータをデータのまま 経理まで届くフローを構築しないと法令違反となります。 紙の申請書やハンコによる承認作業など、紙ベースのアナログ業務を全て見直す

必要があり、対応策として、申請を電子化したり、ハンコを廃し電子承認に移行 したりと、全社をあげて業務のデジタルシフトに取り組む必要があります。 データのまま経理まで届くフローを作ってないと… 運用時 その上で、固定資産管理システムは、訂正・削除の履歴 が確認できないや、販売管理システムのデータを会計にイ ンポートしているけど、インポートしたデータが販売管理 システムのどの取引なのか不明といった事象が発生次第、 優良電子帳簿として認められなくなってしまうのです。 見落とされがちな つの落とし穴 3 1 2 3 電子取引を紙で保存するのは原則禁止! PDFだけでなく電子明細も対象 システムがバラバラだと 税の優遇措置が受けられない!? システムだけでなく全体の業務フローも考えないと 法令違反… ツギハギだらけ… 非効率に… 電子取引データの書面保存が禁止され、電子取引は全て データのまま保存しなければならなくなりました。 ただ、見落としがちな点として、電子取引とは紙を介さ ずに行う取引全般を指しています。 そのため、取引先から送られてきたPDFの請求書だけでな く、ネットバンキングやキャッシュレス決済の明細デー タ、ECサイトの購買データ、更には、Webサイト上に表示 される領収書などのスクリーンショットも保存の対象で す。 このような電子取引のデータ全てを電子データのまま保 存することが義務化されたため、日々利用している電子取 引の棚卸しが必要となります。 電子帳簿保存法改正への対応を中途半端に行ってしまうと、ペーパーレス化の効果を得られないどころか、業務の非効率 を招いてしまう可能性もあります。そうならないためにも、念入りなシステム選定だけでなく、デジタル時代に則した業務 フローの構築を全社をあげて取り組む必要があります。 例えば、このようなシステム構成でシステム毎に帳簿を 作成しているパターンは少なくないと思います。 いかがでしたでしょうか?大きなメリットがある今回の電子帳簿保存法改正を機に、バックオフィスの効率化を検討される のもいいかもしれません。 改正により、紙の扱いに代表されるような、実は目に見えない負担や負荷の大きくあったバックオフィスが楽になります。 ただし、実はメリットだけではありません。電子帳簿保存法対応をする際に、あまり語られない側面もあります。見落としが ちな点なので、是非入念にチェックしてください。 過少申告加算税の軽減措置を受けようとすると、国税関 係帳簿(仕訳帳、総勘定元帳、売掛金元帳、買掛金元帳、 経費帳、固定資産台帳など)の作成に関わる全てのシステ ムで優良電子帳簿の要件を満たす必要があります。 つまり、会計システムだけでなく会計に関わる経理シス テム全てにおいて、「訂正・削除の履歴の確保」「相互関 連性の確保」「検索機能の確保」の要件に適うシステムで ないと税の優遇が受けられません。 このような負の側面を知っているか知っていなかによって、電子帳簿保存法対応の仕方が大きく変わり、それにより得ら れる効果も大きく変わります。 電子帳簿保存法改正への対応を急ぐばかりに、「限定的なペーパーレス」で終わってしまい、「期待していた効果が得ら れなかった」、「導入の手間だけかかって、運用はほぼ何も変わっていない」ということも、よくある”失敗事例”です。 そんな負の側面を意識し、適切な効果を、適切に生んでいく法改正への対応が「完全ペーパーレス」です。次のページか ら、freeeの特徴と対策、そしてデメリットを小さくしメリットを大きくする「完全ペーパーレス」の実現ステップについて 徹底解説します。「どうせ法対応をするなら、完全ペーパーレスも知っておこう」を合言葉に、是非ご覧ください。 ・会計システム ・販売管理システム ・経費精算システム ・固定資産管理システム 仕訳帳、総勘定元帳 売掛金元帳 経費帳、買掛金元帳 固定資産台帳 → → → → 会計 債務管理 経費精算 販売管理 固定資産 会計システムだけでなく 周辺システムも対象 このシステムはスキャンした領収書。そのシステムはPDFの請求書。あのシス テムは電子明細と、保存対象によってシステムがバラバラだと、データの所在も不明 瞭になり業務の非効率化を招いてしまします。 業務効率化のためにも、電子帳簿保存法対応のシステムを選ぶことは前提として、 多様のデータを1箇所に集約し一元管理できるシステムを選びましょう。 下準備 情報を1箇所に集約できないと… 仕訳から元データまですぐに遡れる仕組みがないと… 監査時 書類を電子化することで、いつでもどこでもアクセスでき、書類の検索性も向上 し、すぐに目的のデータをチェックできるようになります。 しかし、各システムで扱う書類が異なっていたり、仕訳とファイル番号が紐づい てなかったりすると…「システム毎にバラバラに検索しないと原本が見つからな い」という状況を引き起こし、電子化したのに電子化のメリットは何も享受でき ていないという状況に陥ってしまいます。

紙文化のママでは 更なるコスト増に…

2021年10月1日 インボイス登録申請書受付開始 適格請求書の保存義務化及び3万円特例廃止 従来、適した帳簿の記載(取引日・課税仕入れの相手方の氏名又は名称・取引内容・金額)と3万円以上の 領収書や請求書の保存があれば、課税事業者は仕入税額控除(売上の消費税額から支払った消費税額を差し引 いて消費税の納税額を計算すること)を受けることができました。 しかし、インボイスが開始されると、適格請求書発行事業者に登録の上、原則全ての発行及び受領した適格 請求書を保存し適した帳簿の記載を行わない限り、仕入税額控除を受けることができなくなります。 電子取引データの電子保存義務化徹底 やむを得ない事情(電子取引データの保存システムや社内でのワークフローの整備が間に合わない等、保存

要件に従って電子データの保存を行うための準備を整えることが困難であること)がある場合に限り認められ ている電子取引データの書面保存を許可する宥恕措置が2023年12月31日で終了となります。 宥恕措置の終了前には、インボイス制度が開始されており原則全ての適格請求書の保存が義務付けられてい ます。そのため、宥恕措置の終了と同時に、仕入税額控除を受けるにはPDFの請求書だけでなく、ありとあら ゆる少額決済の電子取引データも電子で保存する必要があります。 2023年、怒涛の法改正 電子化対応不可避! いまから 準備しないと 間に合わ ない!? 2023年10月 インボイス制度開始 2023年12月末 電子帳簿保存法 宥恕措置終了 交付(書面又はデータ) 売り手 適格請求書発行事業者 買い手 適格請求書発行事業者 従来 施行後 • 発行した請求書や領収書の控えの作成義務はなく 控えを作成しない限り保管義務はなかった • 交付した全ての適格請求書(納品書や領収書等)の写 しの保存が義務化 & 従来 施行後 • 領収書や請求書を保存せずとも、適した帳簿の保 存のみで仕入税額控除が認められていた • 一部の例外を除き、適格請求書と適した帳簿の保 存を行わないと仕入税額控除が認められない ※1 ※2 • メール添付で受け取ったPDFの請求書のデータ • ECサイトからダウンロードした領収書のデータ • インターネットバンキングの入出金明細データ • クレジットカード、交通系ICカード、QRコード決済などのキャッシュ レス決済の明細データ • クラウドサービスを利用した電子請求書や領収書 • 電子インボイス(XML形式) 書面保存禁止となる電子取引の例 (電子取引とは、紙を介さずに行う取引全般のこと) 2023年12月31日 電子データ書面保存宥恕措置終了 2023年10月1日 インボイス制度開始 2023年3月31日 インボイス登録申請書提出期限 ※1 現行、3万円以上の請求書でも「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は法定事項を記載した帳簿の保存のみで仕入税額控除が認められています ※2 3万円未満の公共交通機関の運賃や自動販売機での購買、郵便サービスなど、適格請求書を交付することが困難とされる特定の取引は適格請求書の交付義務が免除されます ※3 インボイス制度が始まる2023年10月1日から登録を受けるには、原則、2023年3月31日までに登録申請書を提出する必要があります ※3 2023年には 全ての適格請求書の保存が必要となり 更に、電子データの電子保存義務化… 早めの業務見直しが肝心…

受領したPDFを 共有フォルダに格納 債権債務管理 仕訳入力 仕訳入力 スキャン 証憑受領 申請書作成 印刷 提出

受領 承認 提出 受領 確認 集計 債権債務管理 スキャン内容 チェック レシートや請求書を 紙の申請書と共に提出 申請内容を確認して ハンコ承認 多量の申請書と書類を 一件一件チェック 会計ソフトや表計算ソフトに 同じ内容を転記 レシートや請求書をスキャンし スキャン内容が正しいかチェック 申請作業 申請作業は紙で実施 承認作業 承認作業はハンコで実施 経理作業 従来の経理業務に加え スキャン作業が新たに発生 負担 増大 申請書確認 集計 PDF受領 共有フォルダに PDF格納 申請書作成 印刷 提出 受領 共有フォルダの PDF確認 承認 提出 受領 共有フォルダの PDF確認 レシートや請求書を 紙の申請書と共に提出 申請内容を確認して ハンコ承認 多量の申請書と書類を 一件一件チェック 会計ソフトや表計算ソフトに 同じ内容を転記 申請作業 申請作業は紙で実施した上に 電子データ格納作業が新たに発生 承認作業 ハンコでの承認作業に加え 電子データ確認作業が新たに発生 経理作業 従来の経理業務に加え 電子データ確認作業が新たに発生 負担 増大 タイムスタンプ 付与 電子帳簿保存法 部分導入の罠 共有フォルダ内の PDFを確認 共有フォルダ内の PDFを確認 負担 増大 負担 増大 & ペーパーレス化は、印刷代や紙の保管コスト削減だけでなく、業務効率化にもなるものですが、紙前提の業務フローを変 えず部分的なペーパーレス化を行っただけでは、却って業務が非効率化し、ペーパーレス化のメリットが全く受けられない 事態になりかねません。その上、電子取引データの書面保存禁止に対応した業務フローの構築も急務となっています。 紙前提の業務フローでスキャナ保存に対応した場合 スキャナ保存制度を活用し書類の電子保存を行おうとしても、既存の業務が紙とハンコを前提とした業務フローのま まだと、経理に紙が集約する流れは変わらず、経理は書類のスキャン作業に加え、スキャンした書類に「日付」「取引 先」「金額」を追記する作業も新たに増え、経理の負荷が大幅に増加する結果になってしまいます。 紙前提の業務フローで電子取引データ保存に対応した場合 電子取引データを紙で保存するのは原則禁止になったため、受け取ったPDFの請求書などは、書面ではなく共有フォルダな どに格納した上で、電子のまま経理に届ける必要があります。その上で、紙とハンコを前提とした業務フローを変えずに法 改正に対応した場合、随時共有フォルダなどを確認する作業が発生し、全従業員の負荷が増大する結果になってしまいま す。 その書面が改ざんされていないとは言い切れない 電子取引データの書面保存が認められているけど

全てが繋がる 統合システムを用いた 処理業務 紙を前提とした 報告業務 ハンコを前提とした 承認業務 用途限定の 専用システムを用いた 処理業務

電子完結の 報告業務 電子完結の 承認業務 完全ペーパーレス 証憑受領 スキャン 申請 承認 申請・承認プロセスの電子化と ワークフローと会計のシステム一元化を通し 初めて、電子帳簿保存法改正のメリットを享受できる 簡易性 複雑な作業を考えずに 電子化に対応 適格性 法に最大限に適応し電子化 メリットを享受する 完全ペーパーレスに向けた5つのポイント 完全性 一部領域だけでなく 全体で紙をなくす 全体性 バックオフィス全体の 改善を行う 利便性 テクノロジーを駆使し 業務効率を高める 業務逼迫を 引き起こす原因 必要となる 3つの対策 申請 2,000円 承認 差戻し 却下 申請 2,000円 承認 差戻し 却下

2022年1月1日から、長年デジタル武装への頭痛の種だった改 正電子帳簿保存法が施行されました。 今年から、カンタン・スムーズ ・低コストでペーパーレス化を実 施できます!電子帳簿保存法を経 営活かす絶好の機会です!ぜひ、 次のページをチェックし、ペー パーレス業務フローの構築にお役 立てください。 ペーパーレス化は

業務効率化・コスト削減の特効薬!? コスト削減 94% 業務効率向上 93% 向上する 60.2% やや向上する 33.7% やや落ちる 1% 変わらない 5.1% はい 92.9% いいえ 3.1% わからない 4.1% 4.8% 25.4% 11.8% 24.9% 32.1% とても進んでいる 進んでいる あまり進んでいない 進んでいない わからない 8.3% 36.7% 32.7% 12.6% 9.8% 2.6% 20.5% 35.3% 26.6% 14.9% 3.2% 16.4% 28.2% 41.4% 10.8% 大企業 (従業員301名以上) 中堅企業 (従業員21名〜300名以下) 小規模事業者 (従業員21名以下) Q1 働く環境のペーパーレス化は 進んでいますか? 日本のペーパーレス化の現状はどうなっているのか?18歳 以上の就業者2,041人に対して行われたインターネット調査 をもとに(調査日 2021/11/26~27)紐解いてみます。 ペーパーレス化の現状 結果から分かったのは、3割弱しかペーパーレス化の取り 組みが進んでおらず、そして、事業規模が小さくなるほど ペーパーレス化が進展しないという実情でした。 ペーパーレス化の進展はわずか3割弱 規模が小さくなるほど進展に遅れ Q2 ペーパーレス化を進めていくことで コスト削減につながると思いますか? Q3 ペーパーレス化を進めていくことで 仕事の効率が向上すると思いますか? ペーパーレス化の効果はあるのでしょうか?Q1で「とて も進んでいる」と答えた最もペーパーレス化が進んでいる 方のペーパーレス化の効果について見てみます。 完全ペーパレス進展層の経営効果 すると、何と9割強の方がコスト削減・効率化双方につい てメリットを実感しているという結果が出ました。ペー パーレス化の徹底は経営においてメリットがあるのです。 N=2,041 N=98 N=98 完全ペーパーレス化の推進で9割強が効果を実感 ペーパーレス化はコスト削減や業務効率化双方において メリットがある反面、ペーパーレス化を進めている企業は たったの3割弱となっており、日本ではあまりペーパーレス 化が進んでいません。この一因として、紙と電子を明確に 区別しようとする日本特有の法体系が挙げられます。 ペーパーレス化の遅れは法律のせい!? 各国のスキャナ保存に該当する法要件をみると、事前手続 き不要で法規制も簡易です。それに対し、改正前の日本のス キャナ保存は過度に厳格でした。このような”紙に優しく電子 に厳しい”日本の法律が日本企業の業務フローの紙依存を誘発 し、デジタル化の足枷になっていたとも考えられます。 紙面電子化に関する 事前手続 なし なし なし なし 税務署の承認制 紙面電子化に関する 法規制 紙面情報を正確に 電子化すれば 廃棄OK 合理的な電子化 プロセスによれば 廃棄OK 紙面情報の紛失や 変更を防止すれば 廃棄OK 紙面情報を正確に 電子化すれば 廃棄OK • システム要件 • タイムスタンプ付与 • 適正事務処理要件 ◦ 相互けん制 ◦ 定期的な検査 ◦ 再発防止 • 解像度要件 など イギリス アメリカ ドイツ オーストラリア [改正前] 日本 Gov.uk「HMRC internal manual Compliance Handbook」(https://www.gov.uk/hmrc-internal-manuals/compliance-handbook/ch13100 閲覧日:2021年12月12日) IRS「Rev. Proc. 97-22」(https://www.irs.gov/pub/irs-tege/rp-97-22.pdf 閲覧日:2021年12月12日) BMJV「The Fiscal Code of Germany」(https://www.gesetze-im-internet.de/englisch_ao/englisch_ao.html#p1434 閲覧日:2021年12月12日) ATO「TR 2018/2」(https://www.ato.gov.au/law/view/document?DocID=TXR/TR20182/NAT/ATO/00001&PiT=20200317000000 閲覧日:2021年12月12日) ※ 各国の紙面電子化に関する下記条文を参考に、紙面電子化に関する法規制の要件を要約 ※ 日本の法律上、結局のところ紙で保存する方が容易だっ たこともあり、日本では業務のデジタル化のインセンティ ブが働きにくい状況でした。その結果、コロナ以前の日本 では電子ワークフローや社内SNSといったITツールの普及が 一向に進まず、社内でITを活用して報告・連絡・相談する文 化も育ち難い状況になっていたのです。 日本のデジタル化の遅れと労働生産性 ペーパーレス化進展層の93%が業務効率の向上を体感してい るように、業務のデジタル化は労働生産性向上に大きく貢献 することは間違いありません。 しかし、過度に厳しい日本の法規制下ではIT投資がなかな か進まず、各国がIT技術の目覚ましい進化と同時にデジタル 化を推し進め労働生産性を向上させていく中、日本では旧来 の紙文化が残り続け労働生産性は一向に上がらない状況が続 いていたのです。 10.2% 7.3% 6.9% 30.4% 35.2% 34.7% 18.7% 25.7% 24.9% 12.5% 18.0% 18.3% 電子ワークフロー 社内SNS チャットツール 出典:総務省「ICTによるインクルージョンの実現に関する調査研究」(2018) 日 伊 英 仏 加 独 米 最下位 労働生産性は先進7カ国中 出典:公益財団法人日本生産性本部 「労働生産性の国際比較2020年版」 2021年度の税制改正で電子帳簿保存法の抜本的な見直しが 実施された背景はコロナでした。コロナ禍によって、多く の企業でテレワークができない実態がクローズアップさ れ、その原因として、紙による申請書や押印作業、郵送作 業など、紙とハンコを用いた業務フローが働き方の多様化 を妨げる要因であることが明るみになったのです。 この状況を打破し、働き方の多様化と同時に、事務作業 の低減による生産性向上を目的に電子帳簿保存法の抜本改 正が実施されました。 2022年はデジタル化を進める絶好のチャンス!

指定 営業部 部長 AND 両方の承認が必要 OR どちらか一方の承認が必要 必要な承認者を指定 ① 役職指定

② 個別指定 ③ AND承認 ④ OR承認 2 Step 領収書や請求書の 取り込み方法を決める 次に、どの方法で紙の領収書や請求書を 電子化してシステムに取り込むか?(ス キャナ保存)電子取引のデータをシステム にどう取り込むか?(電子取引データ保 存)の2点について整理します。 紙を電子化する方法については主にス キャナーや複合機、スマートフォンが挙げ られます。業務効率化のためには分散入力 ができるスマートフォンが効果的です。 スマートフォンを用いた電子化を行う場 合は、私用携帯の利用を認めるか否かのガ イドラインを事前に整備しましょう。 電子取引データの保存については、一旦 ローカルに落としてシステムにアップロー ドする場合や、メール転送やシステム連携 で対応する場合など、様々な方法がありま す。スムーズな運用を行うためにも、シス テムにデータを格納する方法はある程度限 定するのが効果的です。 1 Step 電子化する 紙の申請書を決める 完全ペーパーレスに向けた 業務フロー構築の4ステップ まず初めに、どの申請書を電子化するか 決める必要があります。 数が一番多いのが各種申請(稟議)にな ります。この中から使用頻度が比較的多い 申請書の電子化を進めていきましょう。 稟議書類の電子化対象を検討していく上 で効率的なのは、稟議を4つのカテゴリに 分けてみることです。 稟議は大まかに「営業活動」「購買活 動」「契約関係」「その他」に分けること ができます。「営業活動」であれば接待申 請や出張申請。「購買活動」であれば広告 宣伝費申請や業務委託申請など、カテゴリ 毎に利用頻度の高い申請書順に並べていく のが重要です。 その上で、「営業活動」であれば、営業 部門。「購買活動」であれば、マーケティ ング部門や製造部門といったように、カテ ゴリ毎に分けると、電子化に向けた協力依 頼を行う部署も整理できます。 そして、電子化する申請書の選定ができ たら、フォームの内容を決めましょう。 事前稟議 取引発生 電子申請 電子承認 振込 出張申請 購買申請 支払依頼 経費精算 取引先へ振込 従業員へ振込 証憑電子化 領収書受領 証憑電子化 請求書受領 各種申請 経費精算 支払依頼 経理までつながる電子ワークフローを整 備していく上で、対象となる領域は、大き く「各種申請(稟議)」「経費精算」「支 払依頼」の3つに分けることができます。 各種申請(稟議)とは、出張申請や購買 申請といったような取引が発生する以前の 承認プロセスとなります。 次に、経費精算です。こちらは従業員が 日々の業務を通して立て替えた交通費や交 際費などの経費を、従業員自ら会社に報告 し、その立て替えた経費を従業員へ振り込 むプロセスとなります。 最後に、支払依頼です。こちらは取引先 からの請求書を従業員が受け取り、経理へ 取引先への振り込み依頼を行うプロセスと なります。 このように電子ワークフローの整備には 3つの領域があり、電子帳簿保存法への対 応を考えると、経費精算と支払依頼の電子 化は急務です。 ただ、ワークフローの電子化による業務 効率化を行うには各種申請(稟議)プロセ スの電子化が最重要となりますので、この 機会にあらゆる紙とハンコの業務フローを 見直してみるのはいかがでしょうか。 はじ めに ペーパーレス化する 領域を決める 接待 出張 贈答 営業活動 値引き 広告宣伝費 ITツール 業務委託 機材 購買活動 契約関係 与信 業務委託契約 代理店契約 押印申請 その他 顛末書 仮計上 PJコード発番 新規取引先登録 各種申請(稟議)電子化の整理ポイント スキャナー 複合機 スマートフォン OR OR OR パソコン メール転送 OR フォーム作成で重要なのは、何を「必 須」とし、何を「任意」項目とするかで す。例えば、部門は「必須」、勘定科目は 「任意」といったように、必須項目を整理 することで、登録される情報のモレを防ぐ ことができるようになります。 OR システム連携 3 Step 申請フォーム毎に 申請経路の整理を行う 電子化を行う申請書と、各種証憑の取り 込み方法が決まったら、どういう承認ス テップで経理まで届けるか?について申請 フォーム毎に整理しましょう。 承認者を指定する方法として主に「役職 指定」「個別指定」「AND承認」「OR承 認」の4つがあり、更に申請金額や申請内 容によって承認者が変更になるパターンが 多々ございます。 過去の慣習で必要以上に複雑になってい るケースもありますので、これを機に申請 経路の見直しを実施するのが効果的です。 4 適した権限設定で システムに招待する 最後に、電子ワークフローを利用する全 従業員に「適した役職・役割に応じた、適 した権限」を設定し、電子ワークフローシ ステムに招待する必要があります。 情報漏洩を防ぐためには適した権限設定 が重要です。例えば、申請者は、申請のみ 実施でき閲覧範囲は自身の情報のみ可能と する。承認者は自己の申請と、部下の申請 内容のみ一覧で確認できる。 4 Step そして、一番重要なのはシステムに登録 する内容を、適した人材がチェックした上 で正確に登録することです。電子帳簿保存 法に対応するには、各データに「日付」 「金額」「取引先」を付与する必要があり ます。この要件を満たした上で業務を行う には、適した人材によるチェックプロセス が要となります。 このように4つのステップを通して業務 フローを見直すことで、ペーパーレス化の 恩恵を受けることができます。 ぜひ、ビジネスの更なる躍進に向けて、 電子帳簿保存法を活用ください! ◯ ✕ ✕ 申請 承認 登録 ◯ ◯ ✕ 申請 承認 登録 ◯ ◯ ◯ 申請 承認 登録 申請者 承認者 経理

おわりに 電子帳簿保存法徹底解説ガイド、いかがだったでしょうか? ここでお伝えしたかったことは以下の3点です。 電子帳簿保存法の対応はメリットが大きく、取り組むことによる コスト削減や業務効率化が可能! 一方でデメリットもある。特に見落とされがちなのが、 「部分的なペーパーレス化による効果減」や 「優良帳簿が適用されずに−5%軽減措置を受けられないこと」です。 それらを解消するのが「完全ペーパーレス」の概念です。 1

2 3 自社が完全ペーパーレスをするべきか否かを検討するのが面倒だ!という場合は、 次のページの「電帳法freee活用窓口」か「紙・経理コスト診断」を検討してください。 1分で申し込みが終わり、面倒な検討事項や診断、対応可否なども すべて”専門チームが代行”してやってくれるので、”早くてラク”です! 電子帳簿保存法の改正においては「2年宥恕(2023年12月末まで)」があります。 この宥恕の知られざるリスクの1つが、2023年10月に施行された 「インボイス制度」と対応が重なることです。 本書をお読みいただくことで、今回の改正の概要と対応方法について、 みなさまの企業経営にお役立てていただけましたら幸いです。 電子帳簿保存法もインボイス制度も、いずれ必ず対応しなければなりません。 どうせいつか法対応をするのなら、早いに越したことはありません。 より正確に、より効率的に、そしてよりおトクに対応をするためにも、 是非、本書の完全ペーパーレスの考え方を押さえていただけますと幸いです。 目まぐるしく変化する社会において、 これからの企業経営に不可欠な法対応を 情報提供、デジタル化支援、体制づくり相談など 専門家と協力してサポートし、 全ての企業が価値を発揮できる社会を目指します。 法対応に関する情報を提供し、法対応を起点とした業務改善を支援いたします。 インボイス制度 電子帳簿保存法 働き方改革関連法 労働基準法 年金制度改正法・労働安全衛生法 フリーランス新法 提供コンテンツ https://oscld.jp/

[email protected]

0120-118-253 受付時間 平日 9:00~18:00 お問合せ先│全国法対応・デジタル化支援機構 事務局

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}