Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

インボイス制度パーフェクトガイド

Search

freee

May 02, 2024

Business

0

22

インボイス制度パーフェクトガイド

インボイス制度に関する対応方法や注意点、ポイントを資料にまとめました。

freee

May 02, 2024

Tweet

Share

More Decks by freee

See All by freee

電子帳簿保存法 eBook(2023)

iida

0

22

【物流・医療・建設業向け】2024年問題パーフェクトガイド

iida

0

24

【2024年版】インボイス制度・電帳法実務ToDoガイドブック

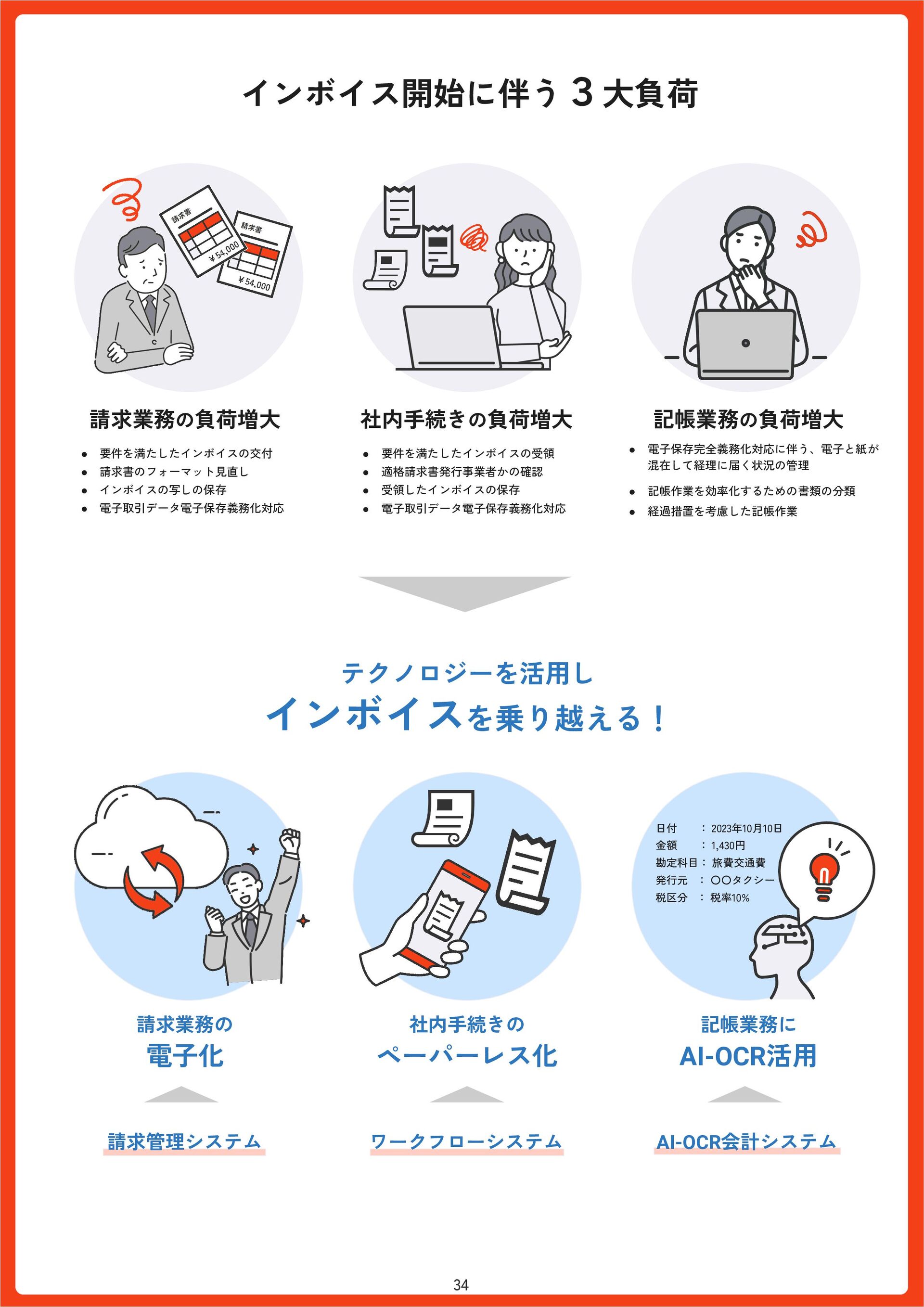

iida

0

10

【実務対応】運輸業の2024年問題パーフェクトガイド

iida

0

33

\5万人の疑問を集めた/インボイス制度・電子帳簿保存法のよくある質問集

iida

0

33

インボイス制度パーフェクトガイド

iida

1

85

インボイス制度・電帳法実務ToDoガイドブック

iida

0

10

電子帳簿保存法eBook(2023)

iida

0

11

Other Decks in Business

See All in Business

CultureDeck

remainin

1

500

初学者のためのアジャイルスターターキット/Agile starter kit for beginners

ikuodanaka

11

1.2k

インキュデータ会社紹介資料

okitsu

1

21k

Z_Venture_Capital採用_240417.pdf

zvc2022

0

370

アシスト 会社紹介資料

ashisuto_career

3

64k

20240416_SuperMaskedDevOps

takusamar

1

360

株式会社Gakken LEAP 会社紹介資料

gakkenleap

1

1k

Polaris.AI Company Deck / We are hiring

polarisai

1

780

Pale Blue会社紹介

paleblue

0

22k

CHILLNN Culture Deck 2024

ryo_nagata_

0

200

新卒向けふりかえり研修

viva_tweet_x

10

2.6k

株式会社CAMPFIRE|会社紹介資料

campfire

0

62k

Featured

See All Featured

Into the Great Unknown - MozCon

thekraken

15

1.1k

WebSockets: Embracing the real-time Web

robhawkes

59

7k

Infographics Made Easy

chrislema

238

18k

Designing on Purpose - Digital PM Summit 2013

jponch

111

6.5k

A designer walks into a library…

pauljervisheath

201

23k

jQuery: Nuts, Bolts and Bling

dougneiner

60

7.2k

It's Worth the Effort

3n

180

27k

Understanding Cognitive Biases in Performance Measurement

bluesmoon

12

1.1k

The Straight Up "How To Draw Better" Workshop

denniskardys

228

130k

Embracing the Ebb and Flow

colly

80

4.2k

Exploring the Power of Turbo Streams & Action Cable | RailsConf2023

kevinliebholz

8

3.5k

Code Review Best Practice

trishagee

56

15k

Transcript

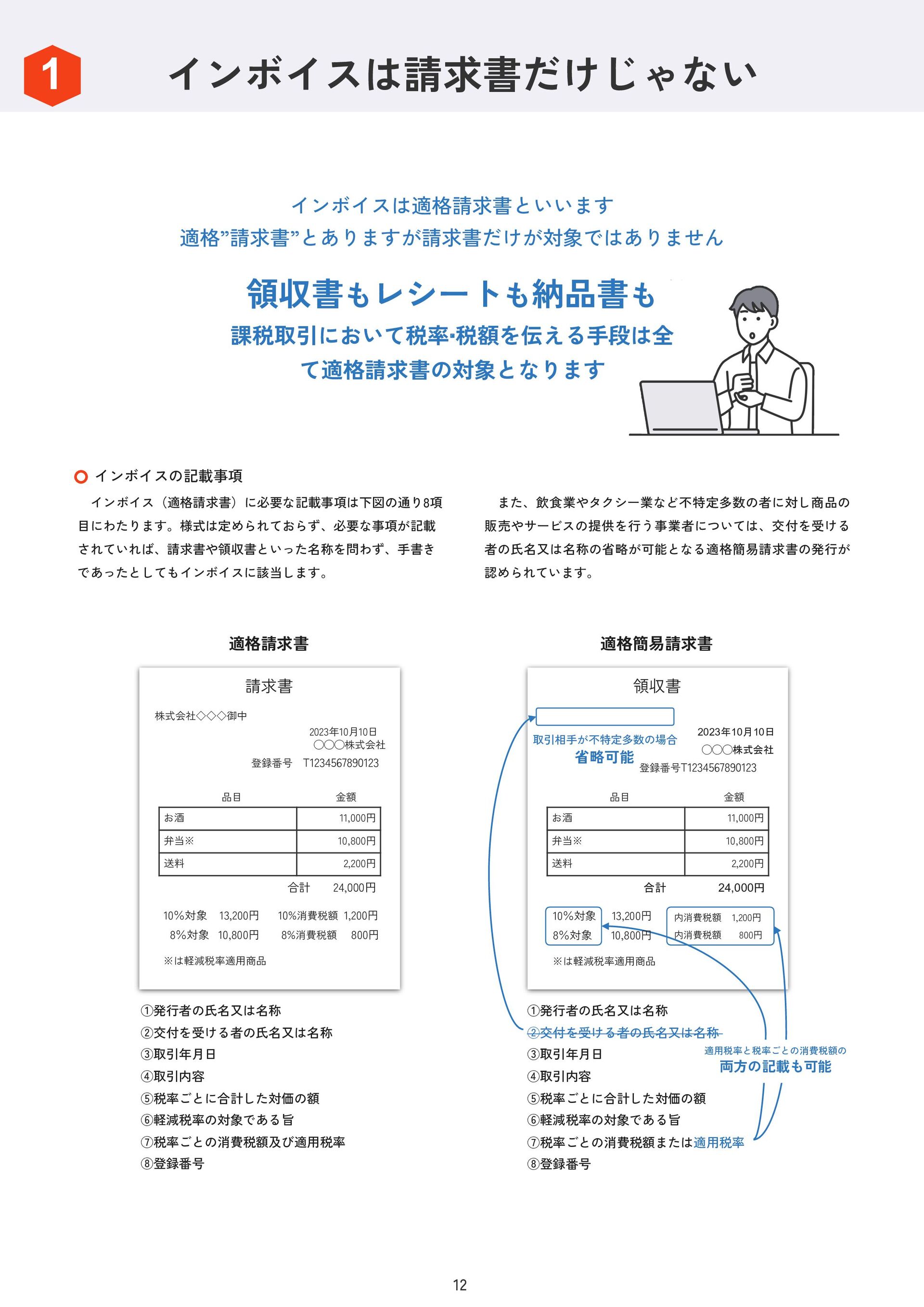

絶対にミスしないための 完全解説ブック インボイス制度 パーフェクトガイド 2024 インボイスを学ぶ入口! 全ての会社の不安に応える

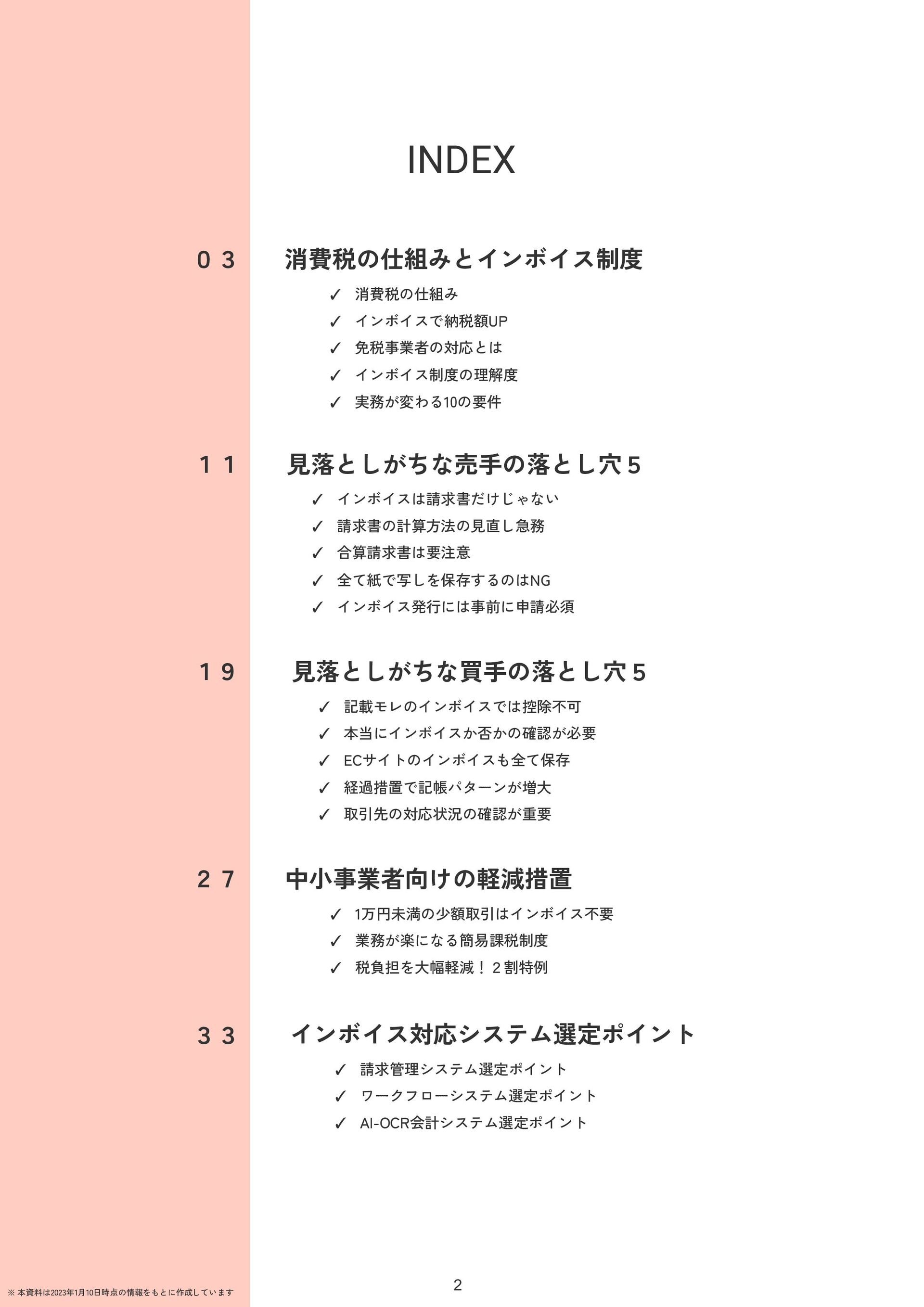

INDEX ※ 本資料は2023年1月10日時点の情報をもとに作成しています 消費税の仕組みとインボイス制度 ✓ 消費税の仕組み ✓ インボイスで納税額UP ✓ 免税事業者の対応とは

✓ インボイス制度の理解度 ✓ 実務が変わる10の要件 見落としがちな売手の落とし穴5 ✓ インボイスは請求書だけじゃない ✓ 請求書の計算方法の見直し急務 ✓ 合算請求書は要注意 ✓ 全て紙で写しを保存するのはNG ✓ インボイス発行には事前に申請必須 03 11 見落としがちな買手の落とし穴5 ✓ 記載モレのインボイスでは控除不可 ✓ 本当にインボイスか否かの確認が必要 ✓ ECサイトのインボイスも全て保存 ✓ 経過措置で記帳パターンが増大 ✓ 取引先の対応状況の確認が重要 インボイス対応システム選定ポイント ✓ 請求管理システム選定ポイント ✓ ワークフローシステム選定ポイント ✓ AI-OCR会計システム選定ポイント 33 中小事業者向けの軽減措置 ✓ 1万円未満の少額取引はインボイス不要 ✓ 業務が楽になる簡易課税制度 ✓ 税負担を大幅軽減!2割特例 27 19 2

消費税の仕組みと インボイス制度 3

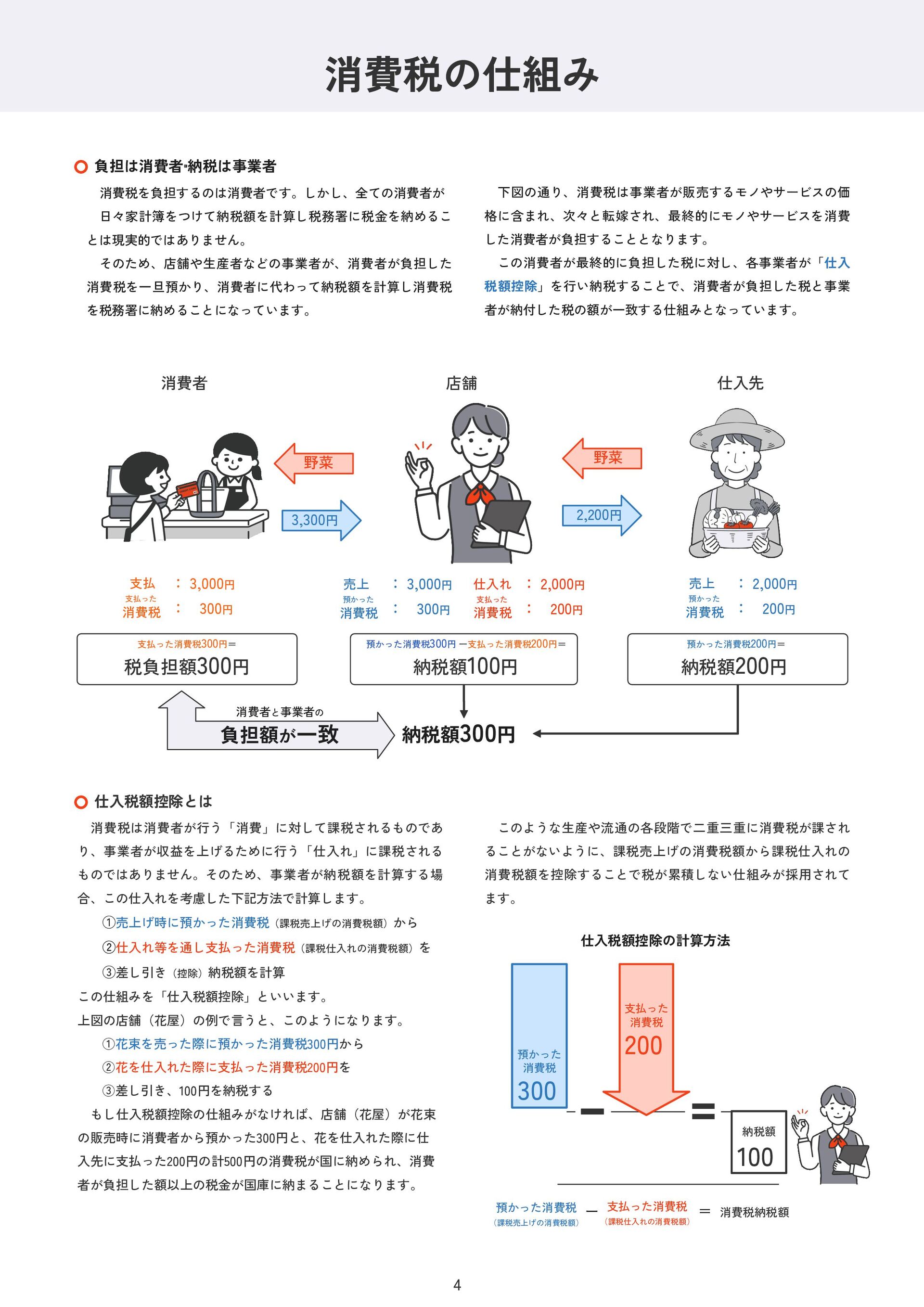

消費税の仕組み 下図の通り、消費税は事業者が販売するモノやサービスの価 格に含まれ、次々と転嫁され、最終的にモノやサービスを消費 した消費者が負担することとなります。 この消費者が最終的に負担した税に対し、各事業者が「仕入 税額控除」を行い納税することで、消費者が負担した税と事業 者が納付した税の額が一致する仕組みとなっています。 負担は消費者‧納税は事業者 2,200円 野菜

3,300円 野菜 消費者 店舗 仕入先 支払 支払った 消費税 : 2,000円 : 200円 売上 預かった 消費税 : 3,000円 : 300円 預かった消費税300円 ー支払った消費税200円= 納税額100円 預かった消費税200円= 納税額200円 支払った消費税300円= 税負担額300円 納税額300円 このような生産や流通の各段階で二重三重に消費税が課され ることがないように、課税売上げの消費税額から課税仕入れの 消費税額を控除することで税が累積しない仕組みが採用されて ます。 預かった 消費税 300 納税額 100 支払った 消費税 200 仕入税額控除の計算方法 消費税は消費者が行う「消費」に対して課税されるものであ り、事業者が収益を上げるために行う「仕入れ」に課税される ものではありません。そのため、事業者が納税額を計算する場 合、この仕入れを考慮した下記方法で計算します。 ①売上げ時に預かった消費税(課税売上げの消費税額)から ②仕入れ等を通し支払った消費税(課税仕入れの消費税額)を ③差し引き(控除)納税額を計算 この仕組みを「仕入税額控除」といいます。 上図の店舗(花屋)の例で言うと、このようになります。 ①花束を売った際に預かった消費税300円から ②花を仕入れた際に支払った消費税200円を ③差し引き、100円を納税する もし仕入税額控除の仕組みがなければ、店舗(花屋)が花束 の販売時に消費者から預かった300円と、花を仕入れた際に仕 入先に支払った200円の計500円の消費税が国に納められ、消費 者が負担した額以上の税金が国庫に納まることになります。 仕入税額控除とは 4 消費者と事業者の 負担額が一致 消費税納税額 預かった消費税 (課税売上げの消費税額) 消費税を負担するのは消費者です。しかし、全ての消費者が 日々家計簿をつけて納税額を計算し税務署に税金を納めるこ とは現実的ではありません。 そのため、店舗や生産者などの事業者が、消費者が負担した 消費税を一旦預かり、消費者に代わって納税額を計算し消費税 を税務署に納めることになっています。 ー = : 2,000円 : 200円 仕入れ 支払った 消費税 売上 預かった 消費税 : 3,000円 : 300円 支払った消費税 (課税仕入れの消費税額)

5 インボイスの保存が仕入税額控除の要件ということは、イン ボイスが発行できない免税事業者との取引は仕入税額控除の対 象外ということになります。 つまり、免税事業者との取引で消費税を支払ったとしても、 その支払った消費税を差し引いて納税額を算出できないため、 その分納める消費税が増えることになります。 仕入税額控除の対象はインボイスのみ 2023年10月1日から、インボイス制度(適格請求書等保存方 式)が導入開始されました。

インボイス制度が導入された現在は、税務所長に申請して登 録を受けた課税事業者(適格請求書発行事業者)のみが発行を 許される「適格請求書(いわゆるインボイス)」の保存が仕入 税額控除の要件となっています。 改正前(〜2023年9月末) 免税事業者と取引しても仕入税額控除可能 免税事業者 課税事業者 サービス提供 支払い 300 200 納税額 100 インボイス開始後(現在) 課税事業者が発行するインボイスでないと仕入税額控除不可に 免税事業者と取引すると納税額が増える サービス提供 支払い 消費税と益税問題 ”免税事業者と取引すると納税額が増える”という免税事業者 にとって厳しい対策が実施される背景として、消費税の益税問 題があげられます。 消費税は預り金的性格を有する税であり、消費者が負担した 税を事業者が一旦預かって消費者の代わりに事業者が納税する ことになっています。 しかし、免税事業者であれば消費税を預かっても消費税の申 告‧納税が免除されているため、預かった消費税がそのまま利益 (益税)とされ得ることが長年問題にされてきました。 この益税問題の解消を図るため、免税の対象となる年間課税 売上高を3,000万円以下から1,000万円以下に引き下げるなど、政 府は免税の特例措置の条件を年々厳しくしてきました。 平成元年の消費税導入から継続して、免税事業者の数を減ら すための法改正が実施されてきたのです。 基準期間の年間課税売上高 3,000万円以下まで免税* • 平成元年消費税導入 • 平成9年施行 • 平成16年施行 • 平成23年度改正 課税売上高5億円超の事業者が2014年4月 以降に設立する新設法人は免税不適用 • 社会保障‧税一体改革 • 令和5年 ※ 出典:財務省「消費税の中小事業者に対する特例措置の推移」 * 基準期間とは、原則として、個人事業者はその年の前々年、法人は その事業年度の前々事業年度を指します 免税点制度見直しの推移 インボイスで納税額UP!? 免税事業者 課税事業者 資本金1,000万円以上の新設法人は 免税不適用 基準期間の年間課税売上高の上限が 3,000万円から1,000万円に引き下げ 前年又は前事業年度上半期の課税売上高が 1,000万円を超える事業者は免税不適用 インボイス制度開始 : 2,000円 : 200円 売上 預かった 消費税 : 3,000円 : 300円 売上 預かった 消費税 : 2,000円 : 200円 仕入れ 支払った 消費税 300 0 納税額 300 : 2,000円 : 200円 売上 預かった 消費税 : 3,000円 : 300円 売上 預かった 消費税 : 2,000円 : 200円 仕入れ 支払った 消費税 サービス提供 支払い

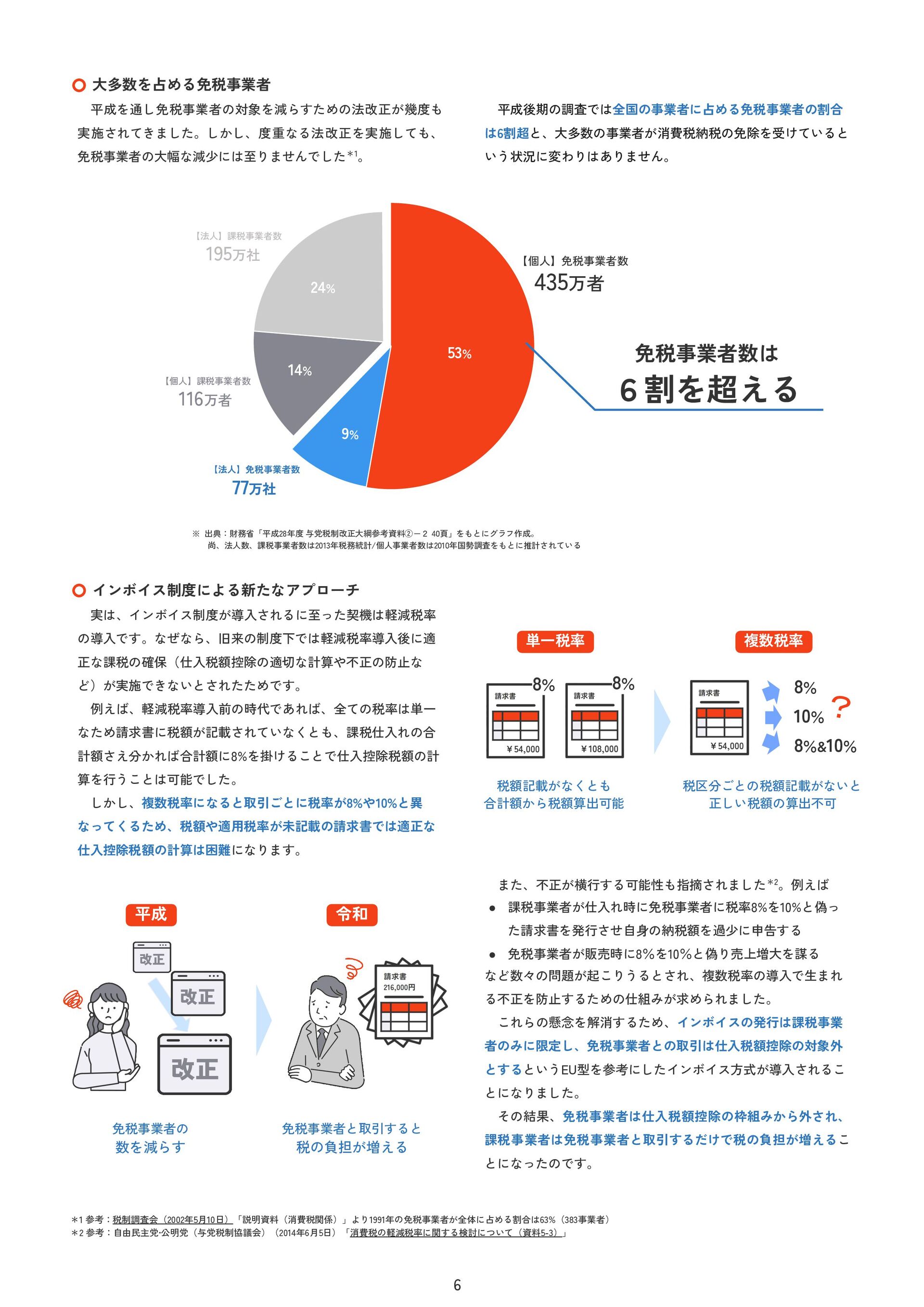

平成を通し免税事業者の対象を減らすための法改正が幾度も 実施されてきました。しかし、度重なる法改正を実施しても、 免税事業者の大幅な減少には至りませんでした*1。 大多数を占める免税事業者 【個人】免税事業者数 435万者 【個人】課税事業者数 116万者 【法人】課税事業者数 195万社

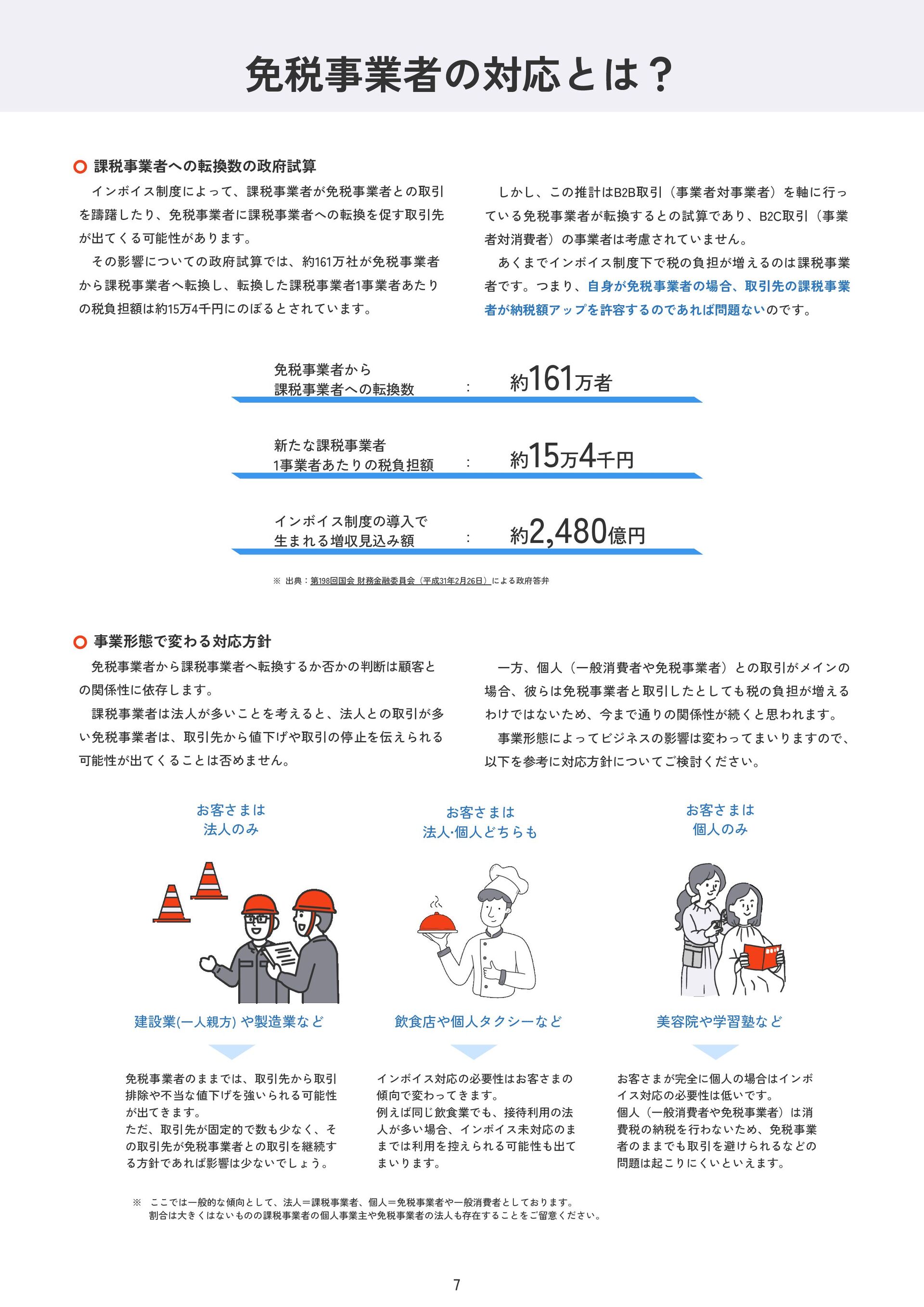

53% 9% 【法人】免税事業者数 77万社 14% 24% 実は、インボイス制度が導入されるに至った契機は軽減税率 の導入です。なぜなら、旧来の制度下では軽減税率導入後に適 正な課税の確保(仕入税額控除の適切な計算や不正の防止な ど)が実施できないとされたためです。 例えば、軽減税率導入前の時代であれば、全ての税率は単一 なため請求書に税額が記載されていなくとも、課税仕入れの合 計額さえ分かれば合計額に8%を掛けることで仕入控除税額の計 算を行うことは可能でした。 しかし、複数税率になると取引ごとに税率が8%や10%と異 なってくるため、税額や適用税率が未記載の請求書では適正な 仕入控除税額の計算は困難になります。 ※ 出典:財務省「平成28年度 与党税制改正大綱参考資料②-2 40頁」をもとにグラフ作成。 尚、法人数、課税事業者数は2013年税務統計/個人事業者数は2010年国勢調査をもとに推計されている インボイス制度による新たなアプローチ 免税事業者の 数を減らす 免税事業者と取引すると 税の負担が増える 平成 令和 また、不正が横行する可能性も指摘されました*2。例えば • 課税事業者が仕入れ時に免税事業者に税率8%を10%と偽っ た請求書を発行させ自身の納税額を過少に申告する • 免税事業者が販売時に8%を10%と偽り売上増大を謀る など数々の問題が起こりうるとされ、複数税率の導入で生まれ る不正を防止するための仕組みが求められました。 これらの懸念を解消するため、インボイスの発行は課税事業 者のみに限定し、免税事業者との取引は仕入税額控除の対象外 とするというEU型を参考にしたインボイス方式が導入されるこ とになりました。 その結果、免税事業者は仕入税額控除の枠組みから外され、 課税事業者は免税事業者と取引するだけで税の負担が増えるこ とになったのです。 平成後期の調査では全国の事業者に占める免税事業者の割合 は6割超と、大多数の事業者が消費税納税の免除を受けていると いう状況に変わりはありません。 免税事業者数は 6割を超える 単一税率 複数税率 8% 8% 8% 10% 8%&10% ? 税額記載がなくとも 合計額から税額算出可能 税区分ごとの税額記載がないと 正しい税額の算出不可 *1 参考:税制調査会(2002年5月10日)「説明資料(消費税関係)」より1991年の免税事業者が全体に占める割合は63%(383事業者) *2 参考:自由民主党‧公明党(与党税制協議会)(2014年6月5日)「消費税の軽減税率に関する検討について(資料5-3)」 改正 改正 改正 6

インボイス制度によって、課税事業者が免税事業者との取引 を躊躇したり、免税事業者に課税事業者への転換を促す取引先 が出てくる可能性があります。 その影響についての政府試算では、約161万社が免税事業者 から課税事業者へ転換し、転換した課税事業者1事業者あたり の税負担額は約15万4千円にのぼるとされています。 課税事業者への転換数の政府試算 しかし、この推計はB2B取引(事業者対事業者)を軸に行っ ている免税事業者が転換するとの試算であり、B2C取引(事業 者対消費者)の事業者は考慮されていません。

あくまでインボイス制度下で税の負担が増えるのは課税事業 者です。つまり、自身が免税事業者の場合、取引先の課税事業 者が納税額アップを許容するのであれば問題ないのです。 約 161万者 免税事業者から 課税事業者への転換数 : 約 15万 4千円 新たな課税事業者 1事業者あたりの税負担額 : 約 2,480億円 インボイス制度の導入で 生まれる増収見込み額 : ※ 出典:第198回国会 財務金融委員会(平成31年2月26日)による政府答弁 免税事業者から課税事業者へ転換するか否かの判断は顧客と の関係性に依存します。 課税事業者は法人が多いことを考えると、法人との取引が多 い免税事業者は、取引先から値下げや取引の停止を伝えられる 可能性が出てくることは否めません。 事業形態で変わる対応方針 一方、個人(一般消費者や免税事業者)との取引がメインの 場合、彼らは免税事業者と取引したとしても税の負担が増える わけではないため、今まで通りの関係性が続くと思われます。 事業形態によってビジネスの影響は変わってまいりますので、 以下を参考に対応方針についてご検討ください。 建設業(一人親方) や製造業など 飲食店や個人タクシーなど 美容院や学習塾など お客さまは 法人のみ お客さまは 法人‧個人どちらも お客さまは 個人のみ 免税事業者のままでは、取引先から取引 排除や不当な値下げを強いられる可能性 が出てきます。 ただ、取引先が固定的で数も少なく、そ の取引先が免税事業者との取引を継続す る方針であれば影響は少ないでしょう。 インボイス対応の必要性はお客さまの 傾向で変わってきます。 例えば同じ飲食業でも、接待利用の法 人が多い場合、インボイス未対応のま までは利用を控えられる可能性も出て まいります。 お客さまが完全に個人の場合はインボ イス対応の必要性は低いです。 個人(一般消費者や免税事業者)は消 費税の納税を行わないため、免税事業 者のままでも取引を避けられるなどの 問題は起こりにくいといえます。 ※ ここでは一般的な傾向として、法人=課税事業者、個人=免税事業者や一般消費者としております。 割合は大きくはないものの課税事業者の個人事業主や免税事業者の法人も存在することをご留意ください。 免税事業者の対応とは? 7

免税事業者のまま 課税事業者となる 原則、課税事業者となった上で 適 格請求書発行事業者の登録が必要*2 インボイス発行OK インボイス発行NG • 消費税の納税義務なし •

シンプルな事務作業 • 仕事減少リスクを防止 • 仕事減少リスクが発生 • 消費税の納税義務が発生 • 複雑になる事務作業 メリット メリット デメリット デメリット 課税事業者になると税の負担だけでなく事務 負担も増大するため 事務負担を軽減する仕組みの導入が重要です 免税と課税のメリット‧デメリット 免税事業者は基準期間の課税売上高が1,000万円以下*1であれば消費税の申告‧納税義務が免除されますが、課税事業 者(法人等)との取引減少リスクを防止するためには、免税事業者から課税事業者への転換が効果的です。 しかし、新たに消費税の納税義務が発生するだけでなく、日々の事務負担も増大してしまいます。そのため、お客さ まとの関係性の整理に加え、日々の経理作業の負担を軽減する仕組みの導入も合わせて検討していきましょう。 免税事業者 (基準期間の年商1,000万円以下*1) *1 基準期間とは個人事業者はその年の前々年、法人はその事業年度の前々事業年度を指し、その期間の課税売上高が1,000万円以下の事業者は消費税の納税義務が免除されます *2 特例として2023年10月1日から2029年9月30日を含む課税期間中に登録を受ける場合、適格請求書発行事業者の登録申請書のみの提出で登録日から課税事業者になることが可能です 免税 課税 8

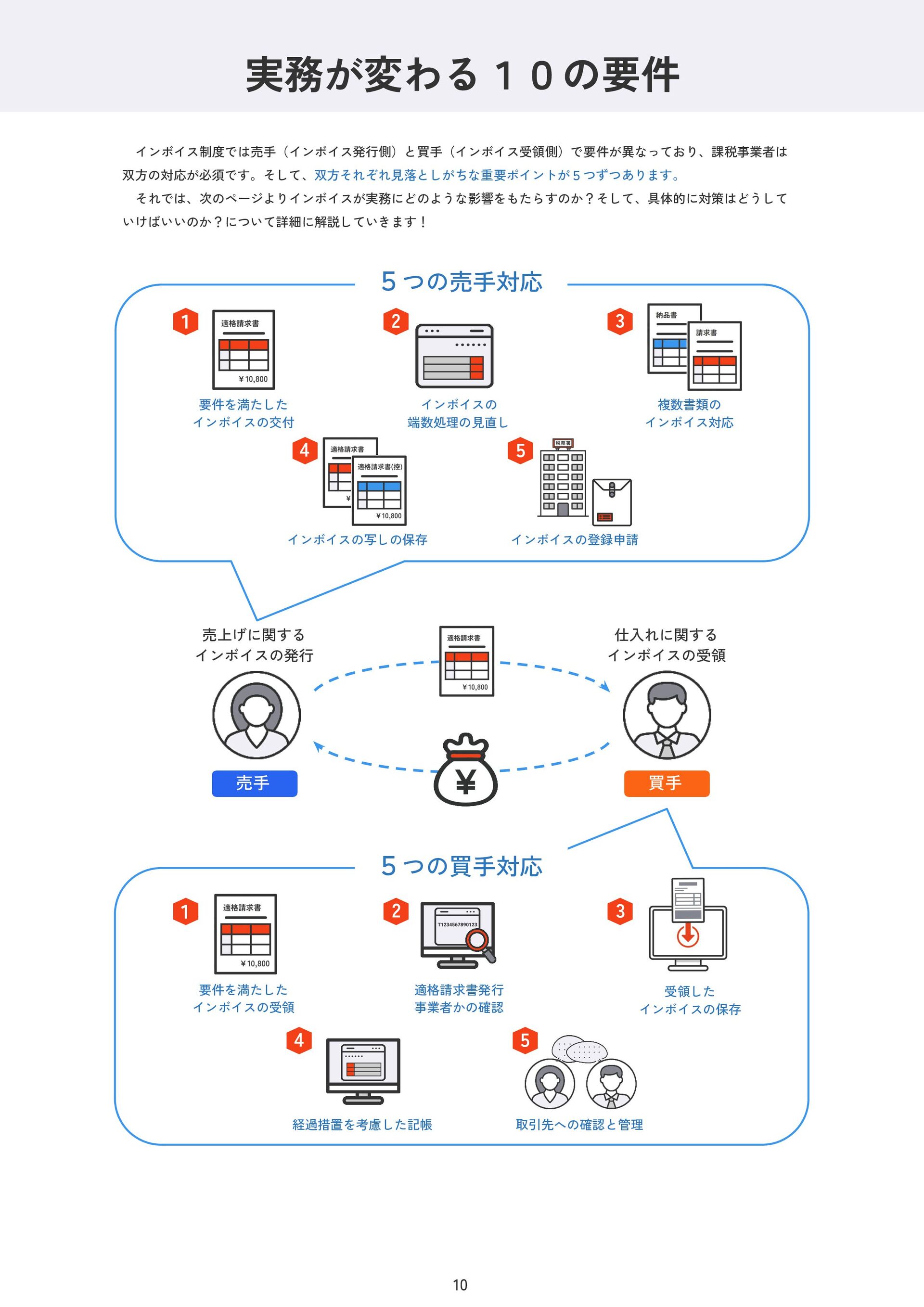

インボイス制度では「売手」と「買手」に分けて、法対応に 向けた整理を行う必要があります。 売手とは、インボイスを発行する課税事業者のことで、売手 は買手に対し正確な適用税率や消費税額等を伝えるためにイン ボイス(適格請求書等)を発行する義務が課せられます。 インボイス制度における売手と買手 買手とは、インボイスを受領する課税事業者のことで、仕入 税額控除を行うには受け取ったインボイスを法の要件に則り保 存し帳簿付けを行う必要があります。 インボイス制度では買手‧売手双方の要件を満たすことが必要

なのです。 売手の対応 買手の対応 Q1インボイス制度について知っていることを教えてください(複数回答) 買手対応の 認知度は低い 56.5% 52.0% 49.8% 43.7% 37.6% 36.4% 29.2% 24.2% 22.4% 22.6% N=558 インボイス制度の適格請求書発行事業者になるには税務署に申請が必要 課税事業者のみ適格請求書発行事業者になることができる 適格請求書には、現行の請求書‧領収書の項目に加えて登録番号などを追 加で記載しなければならない 2023年10月1日から登録を受ける場合は、原則2023年3月31日までに登録 申請書を提出する必要がある 取引先が課税事業者の場合に、相手から要求があればインボイスを 交付する必要がある インボイスの保存をしなければ、仕入税額控除を受けることができない 3万円未満の支払いであっても、切手代や公共交通機関の運賃などの例 外を除き、インボイスの保存をしないと仕入税額控除ができない 免税事業者や消費者など、適格請求書発行事業者以外でも、仕入税額の 一部を控除可能となる経過措置が設けられている 簡易課税制度を選択している場合は、受け取ったインボイスの保存は仕 入税額控除の要件ではなくなる わからない/ あてはまるものはない 売上げに関する インボイスの発行 仕入れに関する インボイスの受領 売手 買手 インボイス制度対応には売手‧買手双方の対応が必要なのです が、法人にお勤めの全国の経理担当558名に対して行われたイン ターネット調査*によると、インボイス制度に関する売手の要 件については認知が進んでいるものの、経理実務において多大 な負荷が発生する買手の要件についてほとんど認識されていな い現状が明らかになりました。 インボイス制度の理解に偏り インボイス制度が始まると、経過措置を考慮した帳簿付けや 証憑の保存に関する特例的措置の廃止など、売手以上に買手の 経理業務は煩雑になります。 インボイス制度の開始と同時に経理業務が逼迫しないために も、売手要件だけでなく買手要件に関する落とし穴とその対処 方法についてシッカリ把握していきましょう。 * freee調べ(インターネットを使用したアンケート調査の実施期間:2022年9月12日〜9月16日) インボイス制度の理解度 9

インボイス制度では売手(インボイス発行側)と買手(インボイス受領側)で要件が異なっており、課税事業者は 双方の対応が必須です。そして、双方それぞれ見落としがちな重要ポイントが5つずつあります。 それでは、次のページよりインボイスが実務にどのような影響をもたらすのか?そして、具体的に対策はどうして いけばいいのか?について詳細に解説していきます! 5つの買手対応 5つの売手対応 売上げに関する インボイスの発行 仕入れに関する インボイスの受領

売手 買手 要件を満たした インボイスの交付 インボイスの登録申請 インボイスの写しの保存 複数書類の インボイス対応 インボイスの 端数処理の見直し 要件を満たした インボイスの受領 取引先への確認と管理 経過措置を考慮した記帳 受領した インボイスの保存 適格請求書発行 事業者かの確認 1 2 3 4 5 1 2 3 4 5 実務が変わる10の要件 10

11 見落としがちな 売手の落とし穴 5 課税事業者向け

請求書 株式会社◇◇◇御中 品目 金額 合計 24,000円 10%対象 13,200円 10%消費税額 1,200円

8%対象 10,800円 8%消費税額 800円 ※は軽減税率適用商品 お酒 11,000円 弁当※ 10,800円 送料 2,200円 2023年10月10日 ◯◯◯株式会社 登録番号 T1234567890123 領収書 登録番号T1234567890123 合計 24,000円 品目 金額 お酒 11,000円 弁当※ 10,800円 送料 2,200円 2023年10月10日 ◯◯◯株式会社 また、飲食業やタクシー業など不特定多数の者に対し商品の 販売やサービスの提供を行う事業者については、交付を受ける 者の氏名又は名称の省略が可能となる適格簡易請求書の発行が 認められています。 インボイス(適格請求書)に必要な記載事項は下図の通り8項 目にわたります。様式は定められておらず、必要な事項が記載 されていれば、請求書や領収書といった名称を問わず、手書き であったとしてもインボイスに該当します。 インボイスの記載事項 ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額または適用税率 ⑧登録番号 適格請求書 適格簡易請求書 取引相手が不特定多数の場合 省略可能 適用税率と税率ごとの消費税額の 両方の記載も可能 10%対象 13,200円 8%対象 10,800円 ※は軽減税率適用商品 1 インボイスは請求書だけじゃない インボイスは適格請求書といいます 適格”請求書”とありますが請求書だけが対象ではありません 領収書もレシートも納品書も 課税取引において税率‧税額を伝える手段は全 て適格請求書の対象となります 12 内消費税額 1,200円 内消費税額 800円

①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 合計

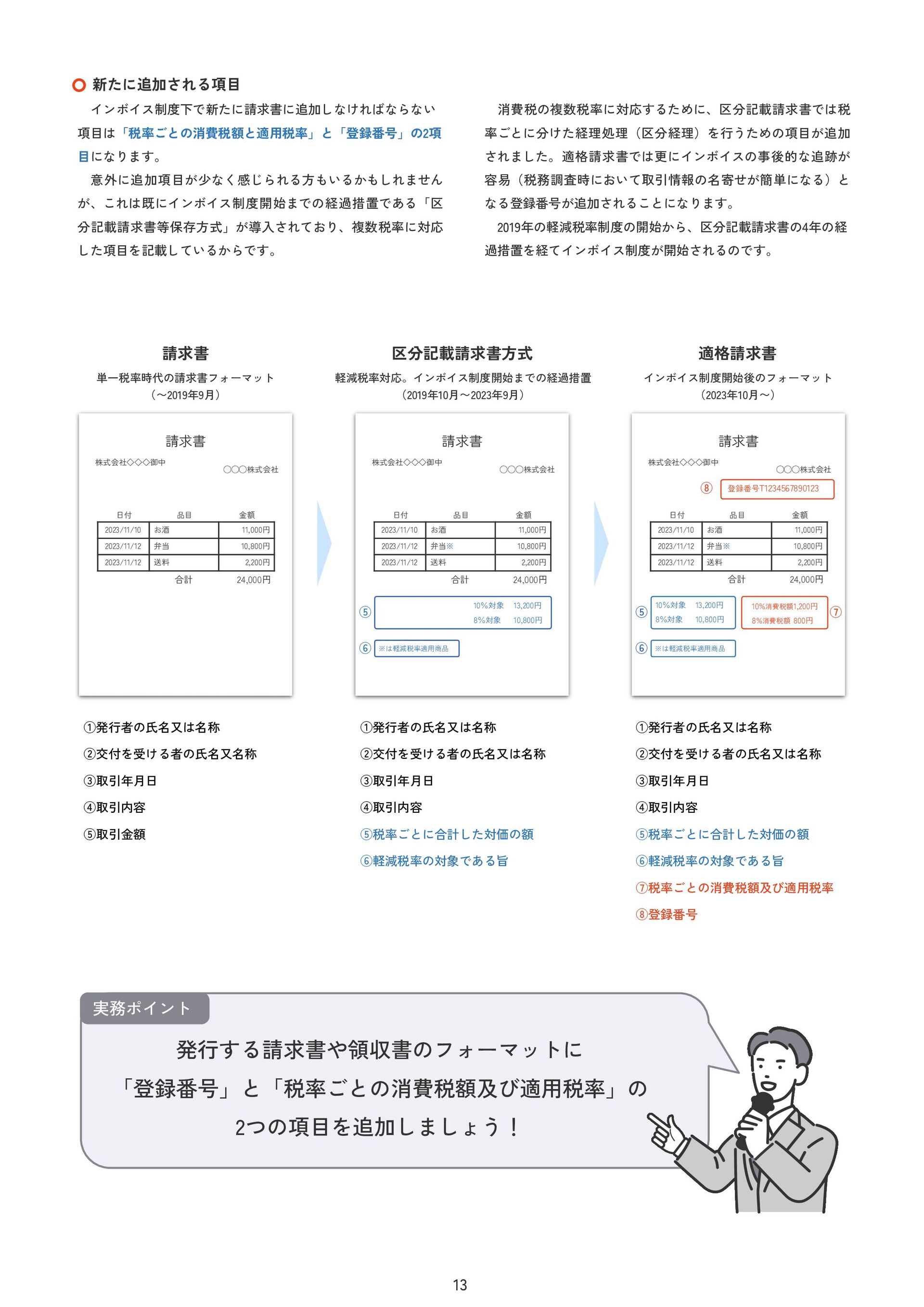

24,000円 10%対象 8%対象 13,200円 10,800円 品目 金額 2023/11/10 お酒 11,000円 2023/11/12 弁当※ 10,800円 2023/11/12 送料 2,200円 ※は軽減税率適用商品 日付 ⑥ ⑤ 区分記載請求書方式 軽減税率対応。インボイス制度開始までの経過措置 (2019年10月〜2023年9月) ①発行者の氏名又は名称 ②交付を受ける者の氏名又名称 ③取引年月日 ④取引内容 ⑤取引金額 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 合計 24,000円 品目 金額 2023/11/10 お酒 11,000円 2023/11/12 弁当 10,800円 2023/11/12 送料 2,200円 日付 請求書 単一税率時代の請求書フォーマット (〜2019年9月) ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号T1234567890123 10%対象 8%対象 13,200円 10,800円 10%消費税額1,200円 8%消費税額 800円 品目 金額 2023/11/10 お酒 11,000円 2023/11/12 弁当※ 10,800円 2023/11/12 送料 2,200円 ※は軽減税率適用商品 日付 ⑥ ⑤ ⑦ 適格請求書 インボイス制度開始後のフォーマット (2023年10月〜) インボイス制度下で新たに請求書に追加しなければならない 項目は「税率ごとの消費税額と適用税率」と「登録番号」の2項 目になります。 意外に追加項目が少なく感じられる方もいるかもしれません が、これは既にインボイス制度開始までの経過措置である「区 分記載請求書等保存方式」が導入されており、複数税率に対応 した項目を記載しているからです。 新たに追加される項目 消費税の複数税率に対応するために、区分記載請求書では税 率ごとに分けた経理処理(区分経理)を行うための項目が追加 されました。適格請求書では更にインボイスの事後的な追跡が 容易(税務調査時において取引情報の名寄せが簡単になる)と なる登録番号が追加されることになります。 2019年の軽減税率制度の開始から、区分記載請求書の4年の経 過措置を経てインボイス制度が開始されるのです。 ⑧ 13 発行する請求書や領収書のフォーマットに 「登録番号」と「税率ごとの消費税額及び適用税率」の 2つの項目を追加しましょう! 実務ポイント 合計 24,000円

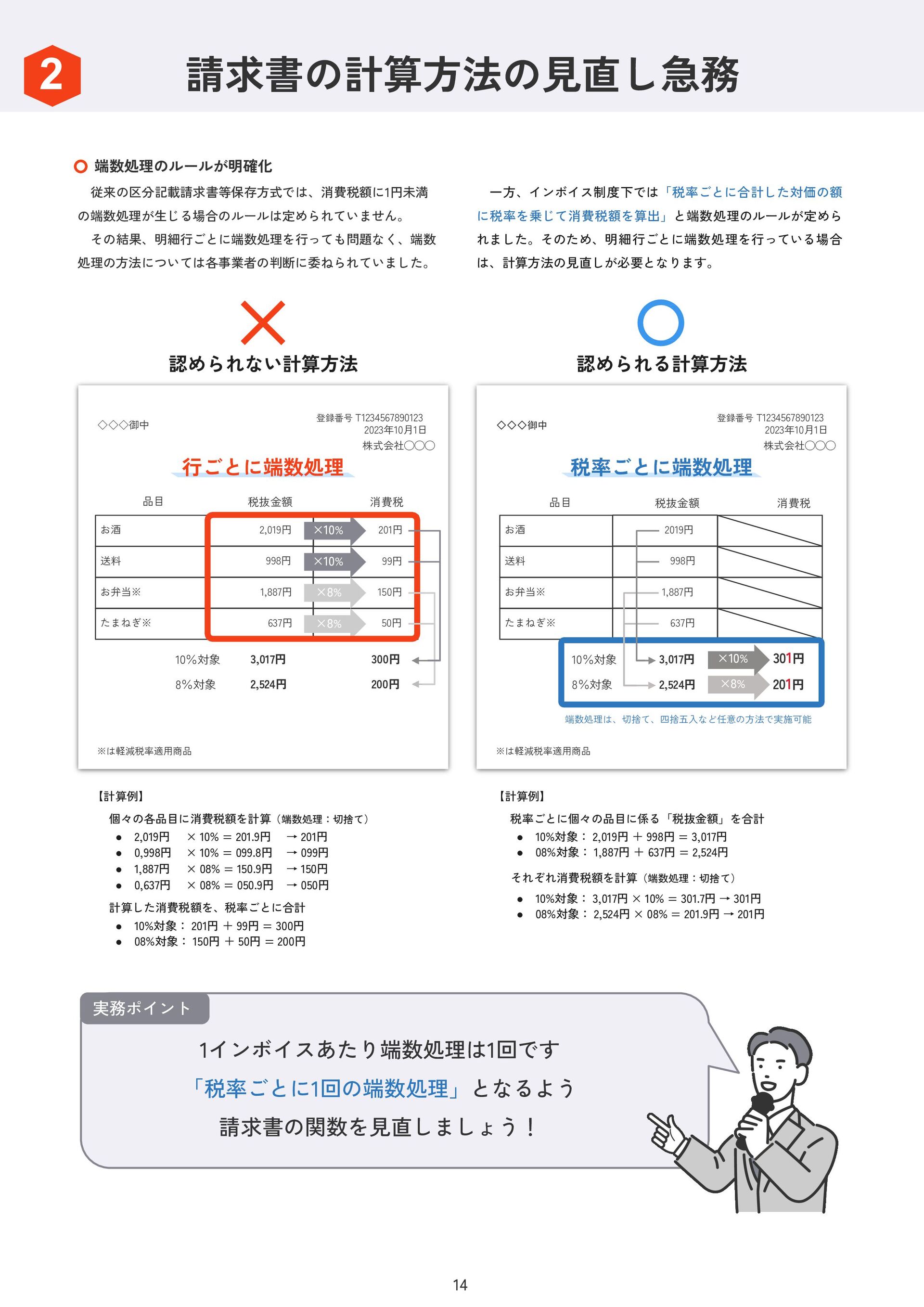

たまねぎ※ 637円 従来の区分記載請求書等保存方式では、消費税額に1円未満 の端数処理が生じる場合のルールは定められていません。 その結果、明細行ごとに端数処理を行っても問題なく、端数 処理の方法については各事業者の判断に委ねられていました。 端数処理のルールが明確化 一方、インボイス制度下では「税率ごとに合計した対価の額 に税率を乗じて消費税額を算出」と端数処理のルールが定めら れました。そのため、明細行ごとに端数処理を行っている場合

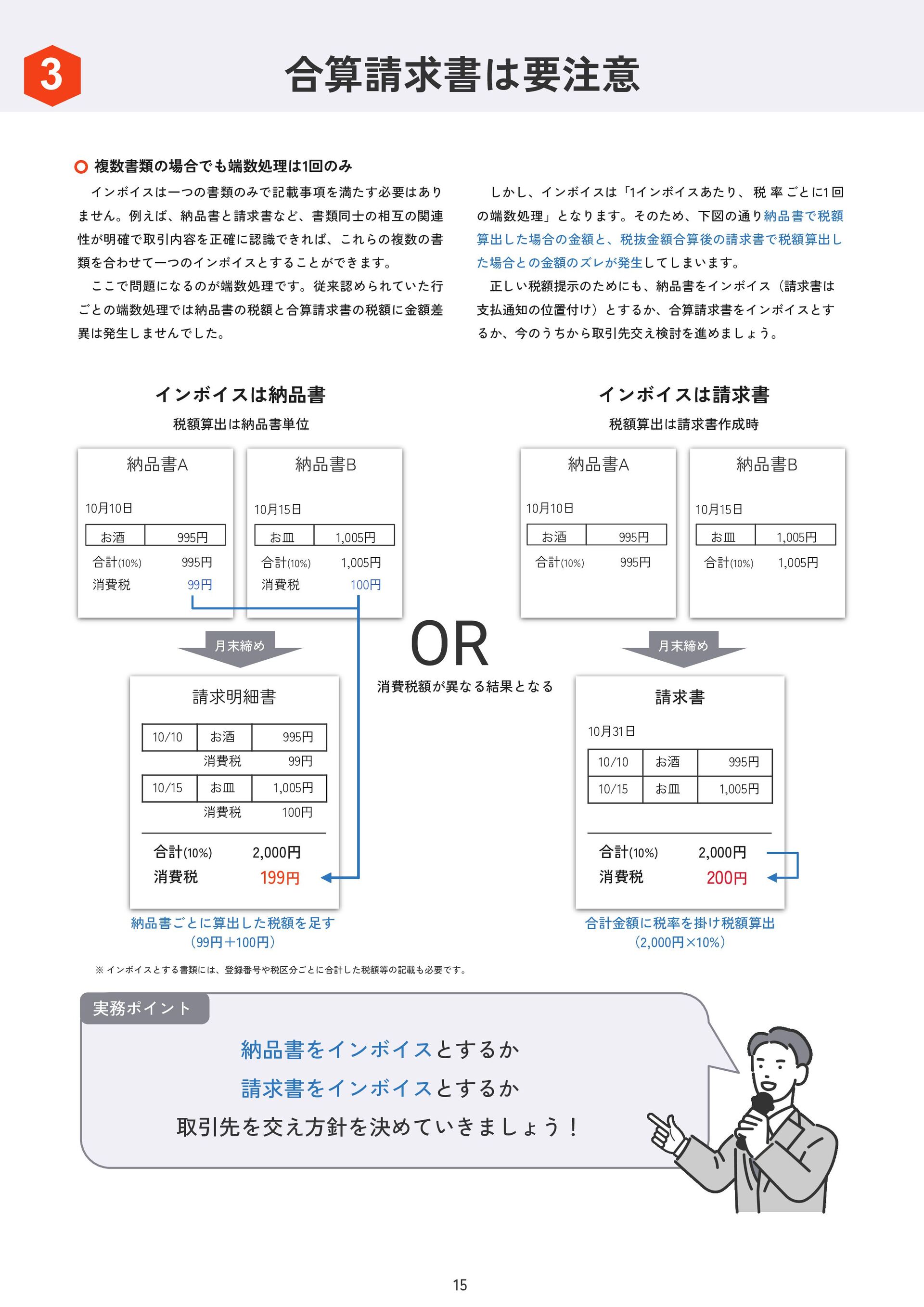

は、計算方法の見直しが必要となります。 201円 150円 品目 50円 お酒 お弁当※ たまねぎ※ 2,019円 1,887円 637円 99円 送料 998円 ◇◇◇御中 300円 200円 3,017円 2,524円 10%対象 8%対象 ※は軽減税率適用商品 ◇◇◇御中 お酒 お弁当※ 2019円 1,887円 送料 998円 301円 201円 10%対象 8%対象 ※は軽減税率適用商品 ×10% ×10% ×8% ×8% 認められない計算方法 認められる計算方法 登録番号 T1234567890123 2023年10月1日 株式会社◯◯◯ 行ごとに端数処理 登録番号 T1234567890123 2023年10月1日 株式会社◯◯◯ 税率ごとに端数処理 端数処理は、切捨て、四捨五入など任意の方法で実施可能 • 2,019円 • 0,998円 • 1,887円 • 0,637円 【計算例】 個々の各品目に消費税額を計算(端数処理:切捨て) × 10% = 201.9円 × 10% = 099.8円 × 08% = 150.9円 × 08% = 050.9円 • 10%対象: 201円 + 99円 = 300円 • 08%対象: 150円 + 50円 = 200円 計算した消費税額を、税率ごとに合計 【計算例】 税率ごとに個々の品目に係る「税抜金額」を合計 それぞれ消費税額を計算(端数処理:切捨て) • 10%対象: 2,019円 + 998円 = 3,017円 • 08%対象: 1,887円 + 637円 = 2,524円 • 10%対象: 3,017円 × 10% = 301.7円 → 301円 • 08%対象: 2,524円 × 08% = 201.9円 → 201円 → 201円 → 099円 → 150円 → 050円 14 1インボイスあたり端数処理は1回です 「税率ごとに1回の端数処理」となるよう 請求書の関数を見直しましょう! 実務ポイント 請求書の計算方法の見直し急務 2 税抜金額 消費税 品目 税抜金額 消費税 3,017円 2,524円 ×10% ×8%

月末締め 月末締め しかし、インボイスは「1インボイスあたり、 税 率 ごとに1 回 の端数処理」となります。そのため、下図の通り納品書で税額 算出した場合の金額と、税抜金額合算後の請求書で税額算出し た場合との金額のズレが発生してしまいます。

正しい税額提示のためにも、納品書をインボイス(請求書は 支払通知の位置付け)とするか、合算請求書をインボイスとす るか、今のうちから取引先交え検討を進めましょう。 インボイスは一つの書類のみで記載事項を満たす必要はあり ません。例えば、納品書と請求書など、書類同士の相互の関連 性が明確で取引内容を正確に認識できれば、これらの複数の書 類を合わせて一つのインボイスとすることができます。 ここで問題になるのが端数処理です。従来認められていた行 ごとの端数処理では納品書の税額と合算請求書の税額に金額差 異は発生しませんでした。 複数書類の場合でも端数処理は1回のみ OR お酒 995円 インボイスは納品書 税額算出は納品書単位 合計(10%) 消費税 995円 99円 お皿 1,005円 合計(10%) 消費税 1,005円 100円 インボイスは請求書 税額算出は請求書作成時 合計(10%) 995円 合計(10%) 1,005円 請求明細書 10/10 お酒 995円 消費税 99円 10/15 お皿 1,005円 消費税 100円 合計(10%) 消費税 2,000円 199円 請求書 10/10 お酒 995円 10/15 お皿 1,005円 合計(10%) 消費税 2,000円 200円 10月31日 納品書ごとに算出した税額を足す (99円+100円) 合計金額に税率を掛け税額算出 (2,000円×10%) 消費税額が異なる結果となる ※ インボイスとする書類には、登録番号や税区分ごとに合計した税額等の記載も必要です。 15 納品書をインボイスとするか 請求書をインボイスとするか 取引先を交え方針を決めていきましょう! 実務ポイント 納品書A 納品書B 10月10日 10月15日 納品書A 納品書B 10月10日 10月15日 お酒 995円 お皿 1,005円 合算請求書は要注意 3

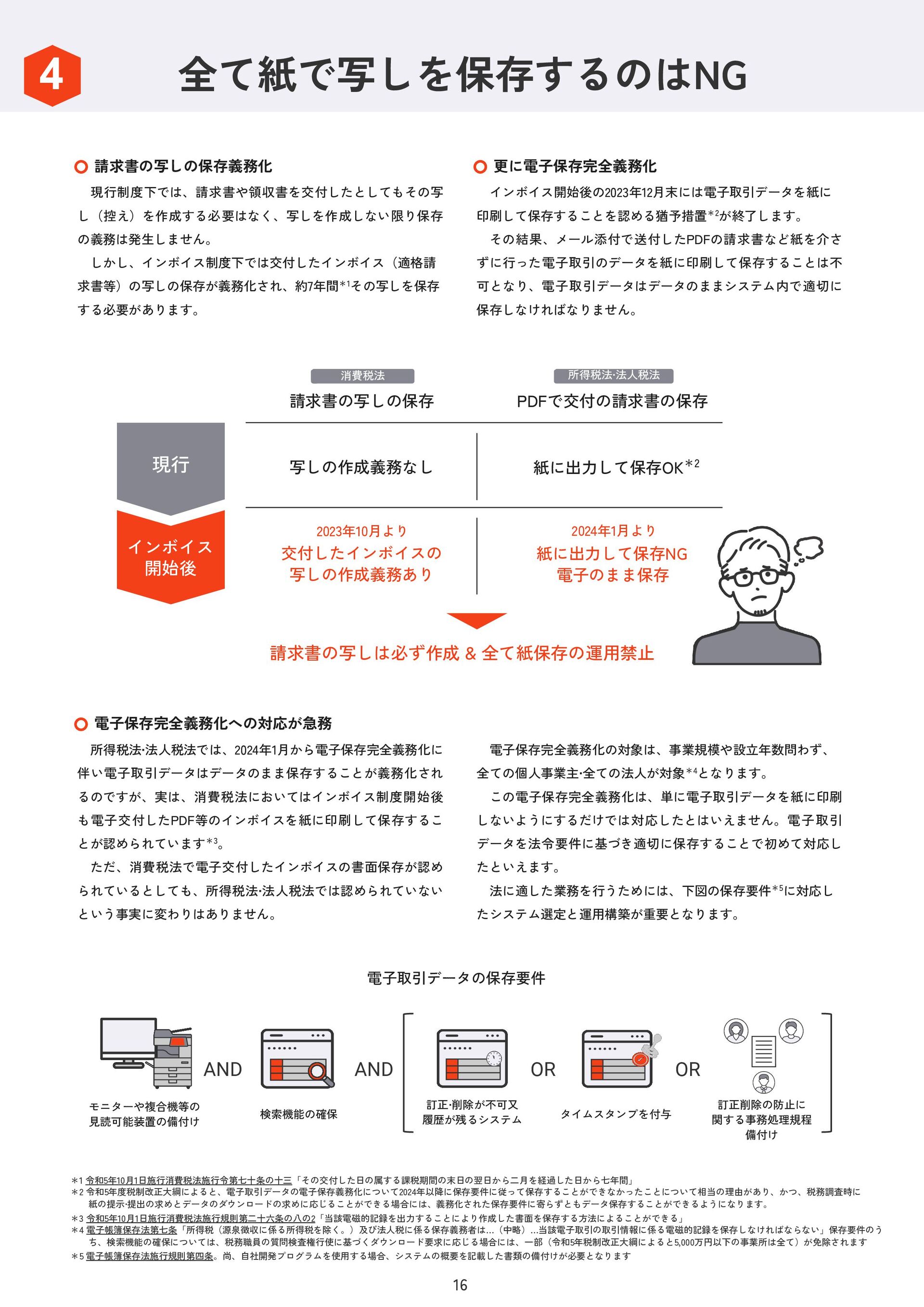

インボイス開始後の2023年12月末には電子取引データを紙に 印刷して保存することを認める猶予措置*2が終了します。 その結果、メール添付で送付したPDFの請求書など紙を介さ ずに行った電子取引のデータを紙に印刷して保存することは不 可となり、電子取引データはデータのままシステム内で適切に 保存しなければなりません。 更に電子保存完全義務化 現行制度下では、請求書や領収書を交付したとしてもその写 し(控え)を作成する必要はなく、写しを作成しない限り保存 の義務は発生しません。

しかし、インボイス制度下では交付したインボイス(適格請 求書等)の写しの保存が義務化され、約7年間*1その写しを保存 する必要があります。 請求書の写しの保存義務化 写しの作成義務なし 2023年10月より 交付したインボイスの 写しの作成義務あり 紙に出力して保存OK*2 2024年1月より 紙に出力して保存NG 電子のまま保存 請求書の写しの保存 PDFで交付の請求書の保存 請求書の写しは必ず作成 & 全て紙保存の運用禁止 *1 令和5年10月1日施行消費税法施行令第七十条の十三「その交付した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 *2 令和5年度税制改正大綱によると、電子取引データの電子保存義務化について2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、かつ、税務調査時に 紙の提示‧提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することができるようになります。 *3 令和5年10月1日施行消費税法施行規則第二十六条の八の2「当該電磁的記録を出力することにより作成した書面を保存する方法によることができる」 *4 電子帳簿保存法第七条「所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は…(中略)…当該電子取引の取引情報に係る電磁的記録を保存しなければならない」保存要件のう ち、検索機能の確保については、税務職員の質問検査権行使に基づくダウンロード要求に応じる場合には、一部(令和5年税制改正大綱によると5,000万円以下の事業所は全て)が免除されます *5 電子帳簿保存法施行規則第四条。尚、自社開発プログラムを使用する場合、システムの概要を記載した書類の備付けが必要となります 消費税法 所得税法‧法人税法 所得税法‧法人税法では、2024年1月から電子保存完全義務化に 伴い電子取引データはデータのまま保存することが義務化され るのですが、実は、消費税法においてはインボイス制度開始後 も電子交付したPDF等のインボイスを紙に印刷して保存するこ とが認められています*3。 ただ、消費税法で電子交付したインボイスの書面保存が認め られているとしても、所得税法‧法人税法では認められていない という事実に変わりはありません。 電子保存完全義務化への対応が急務 現行 インボイス 開始後 電子保存完全義務化の対象は、事業規模や設立年数問わず、 全ての個人事業主‧全ての法人が対象*4となります。 この電子保存完全義務化は、単に電子取引データを紙に印刷 しないようにするだけでは対応したとはいえません。電子取引 データを法令要件に基づき適切に保存することで初めて対応し たといえます。 法に適した業務を行うためには、下図の保存要件*5に対応し たシステム選定と運用構築が重要となります。 訂正‧削除が不可又 履歴が残るシステム タイムスタンプを付与 訂正削除の防止に 関する事務処理規程 備付け モニターや複合機等の 見読可能装置の備付け 検索機能の確保 OR OR AND AND 電子取引データの保存要件 16 全て紙で写しを保存するのはNG 4

PDF化 PDF名編集 メール添付 PDF印刷 請求書作成 メール送信 2023年12月末まで可能な運用 2024年1月より実施すべき運用方法 2023年12月31日まで、システム化や社内ワークフローの整備が間に合わない等のやむを得ない事情がある場合、電子取引 データ(電子交付したPDFの請求書等)を紙に印刷して保存することが認められています。

2024年1月から電子保存完全義務化に伴い、電子交付したPDFの請求書等はデータのまま保存することが義務化*2されます 。 しかし、ただ単にPDFファイルをPC内に保存すればいい訳でなく、法が定める要件に則って保存する必要があります。 要件で特に重要なのは検索要件であり、「日付/ 取引先名/ 金額」の3項目でPDFファイルを検索できるようにしなければな りません。対応方法について主に3つのパターンがありますので、下図を参考に適した方法をご検討ください。 OR OR 送信 請求書作成 請求管理システムを用いた方法 索引簿を 開く PDF化 PDF名編集 メール添付 メール送信 請求書作成 PDF格納 索引簿を 入力 索引簿作成方法 PDF名に連番を付した上で、エクセル等の索引簿に 「連番/ 日付/ 取引先名/ 金額」を入力 PDF化 メール添付 メール送信 PDF名編集 PDF格納 PDF名編集 ファイル名記載方法 PDF名に「日付 / 取引先名/ 金額」を入力 例)20231010_◯◯商事_153,600円 訂正‧削除が不可又は 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR PDF名編集 システムに求められる機能要件 17 請求書の写しは必ず作成し データで交付したインボイスは電子のまま保存できるよう 業務フローを見直しましょう! 実務ポイント 請求書作成

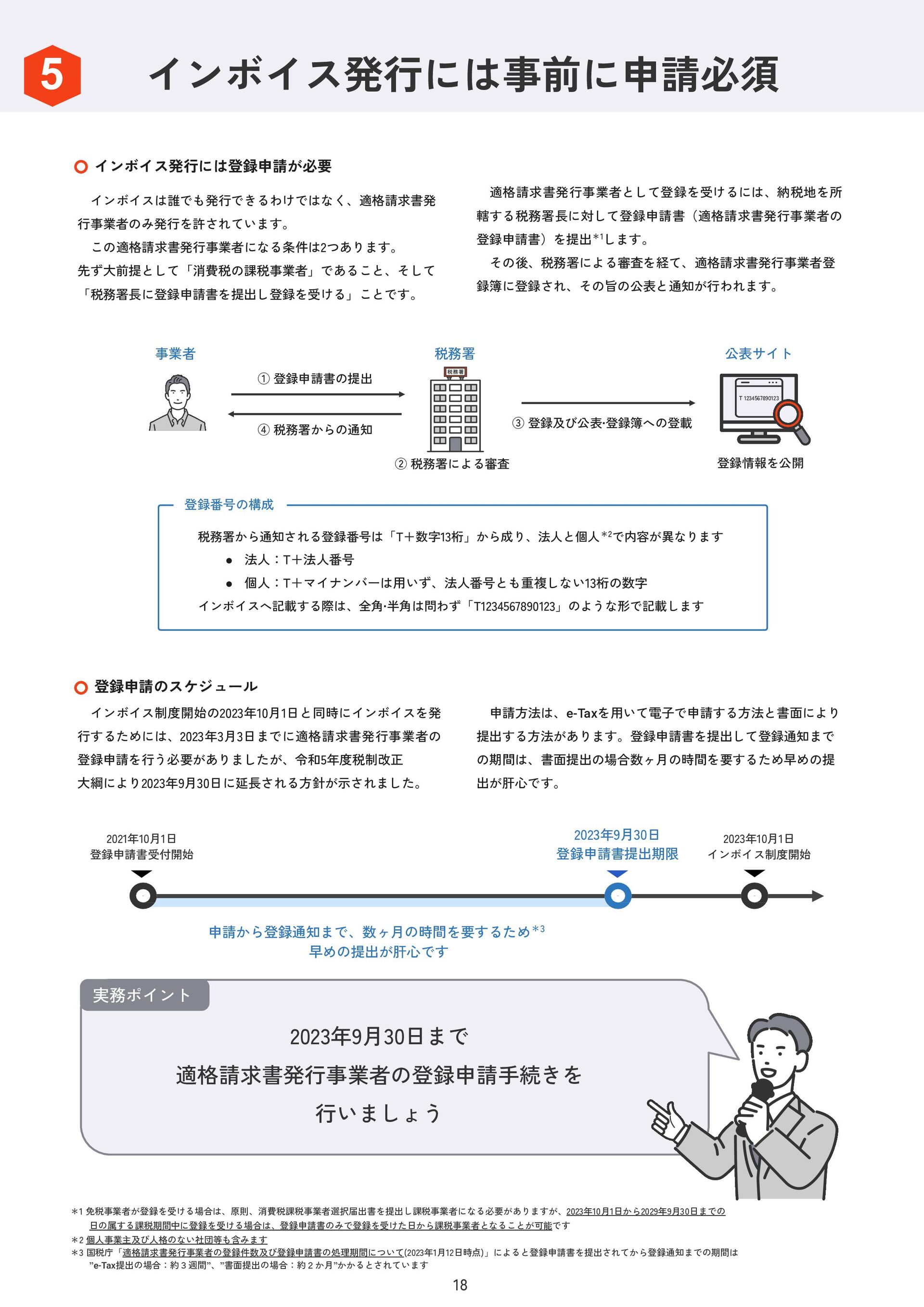

インボイス制度開始の2023年10月1日と同時にインボイスを発 行するためには、2023年3月3日までに適格請求書発行事業者の 登録申請を行う必要がありましたが、令和5年度税制改正 大綱により2023年9月30日に延長される方針が示されました。 登録申請のスケジュール 申請方法は、e-Taxを用いて電子で申請する方法と書面により 提出する方法があります。登録申請書を提出して登録通知まで の期間は、書面提出の場合数ヶ月の時間を要するため早めの提 出が肝心です。 インボイスは誰でも発行できるわけではなく、適格請求書発

行事業者のみ発行を許されています。 この適格請求書発行事業者になる条件は2つあります。 先ず大前提として「消費税の課税事業者」であること、そして 「税務署長に登録申請書を提出し登録を受ける」ことです。 インボイス発行には登録申請が必要 適格請求書発行事業者として登録を受けるには、納税地を所 轄する税務署長に対して登録申請書(適格請求書発行事業者の 登録申請書)を提出*1します。 その後、税務署による審査を経て、適格請求書発行事業者登 録簿に登録され、その旨の公表と通知が行われます。 2021年10月1日 登録申請書受付開始 2023年10月1日 インボイス制度開始 2023年9月30日 登録申請書提出期限 申請から登録通知まで、数ヶ月の時間を要するため*3 早めの提出が肝心です 事業者 税務署 ① 登録申請書の提出 ④ 税務署からの通知 ② 税務署による審査 ③ 登録及び公表‧登録簿への登載 登録情報を公開 登録番号の構成 税務署から通知される登録番号は「T+数字13桁」から成り、法人と個人*2で内容が異なります • 法人:T+法人番号 • 個人:T+マイナンバーは用いず、法人番号とも重複しない13桁の数字 インボイスへ記載する際は、全角‧半角は問わず「T1234567890123」のような形で記載します 公表サイト *1 免税事業者が登録を受ける場合は、原則、消費税課税事業者選択届出書を提出し課税事業者になる必要がありますが、2023年10月1日から2029年9月30日までの 日の属する課税期間中に登録を受ける場合は、登録申請書のみで登録を受けた日から課税事業者となることが可能です *2 個人事業主及び人格のない社団等も含みます *3 国税庁「適格請求書発行事業者の登録件数及び登録申請書の処理期間について(2023年1月12日時点)」によると登録申請書を提出されてから登録通知までの期間は ”e-Tax提出の場合:約3週間”、”書面提出の場合:約2か月”かかるとされています 18 2023年9月30日まで 適格請求書発行事業者の登録申請手続きを 行いましょう 実務ポイント インボイス発行には事前に申請必須 5 T 1234567890123

見落としがちな 買手の落とし穴 5 課税事業者向け 19 請求書 216,000円

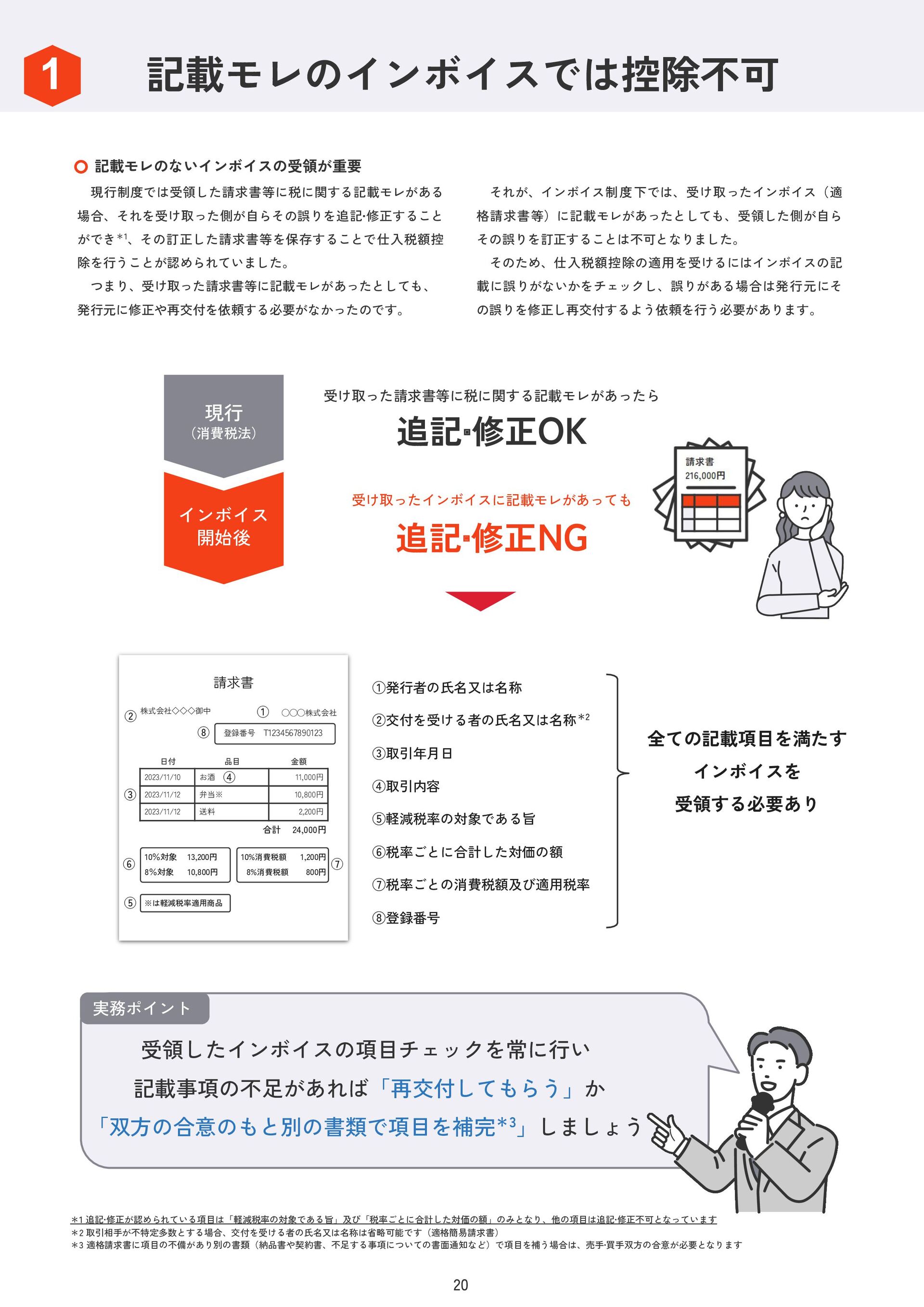

請求書 現行制度では受領した請求書等に税に関する記載モレがある 場合、それを受け取った側が自らその誤りを追記‧修正すること ができ*1、その訂正した請求書等を保存することで仕入税額控 除を行うことが認められていました。 つまり、受け取った請求書等に記載モレがあったとしても、 発行元に修正や再交付を依頼する必要がなかったのです。 それが、インボイス制度下では、受け取ったインボイス(適 格請求書等)に記載モレがあったとしても、受領した側が自ら その誤りを訂正することは不可となりました。

そのため、仕入税額控除の適用を受けるにはインボイスの記 載に誤りがないかをチェックし、誤りがある場合は発行元にそ の誤りを修正し再交付するよう依頼を行う必要があります。 記載モレのないインボイスの受領が重要 *1 追記‧修正が認められている項目は「軽減税率の対象である旨」及び「税率ごとに合計した対価の額」のみとなり、他の項目は追記‧修正不可となっています *2 取引相手が不特定多数とする場合、交付を受ける者の氏名又は名称は省略可能です(適格簡易請求書) *3 適格請求書に項目の不備があり別の書類(納品書や契約書、不足する事項についての書面通知など)で項目を補う場合は、売手‧買手双方の合意が必要となります 全ての記載項目を満たす インボイスを 受領する必要あり 受け取った請求書等に税に関する記載モレがあったら 追記‧修正OK 受け取ったインボイスに記載モレがあっても 追記‧修正NG 現行 (消費税法) インボイス 開始後 ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称*2 ③取引年月日 ④取引内容 ⑤軽減税率の対象である旨 ⑥税率ごとに合計した対価の額 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 ◯◯◯株式会社 登録番号 T1234567890123 10%対象 8%対象 13,200円 10,800円 合計 24,000円 10%消費税額 1,200円 8%消費税額 800円 品目 金額 ※は軽減税率適用商品 日付 ⑤ ⑥ ⑦ ⑧ ① ③ 2023/11/10 お酒 11,000円 2023/11/12 弁当※ 10,800円 2023/11/12 送料 2,200円 ② 株式会社◇◇◇御中 20 受領したインボイスの項目チェックを常に行い 記載事項の不足があれば「再交付してもらう」か 「双方の合意のもと別の書類で項目を補完*3」しましょう 実務ポイント 1 記載モレのインボイスでは控除不可 ④

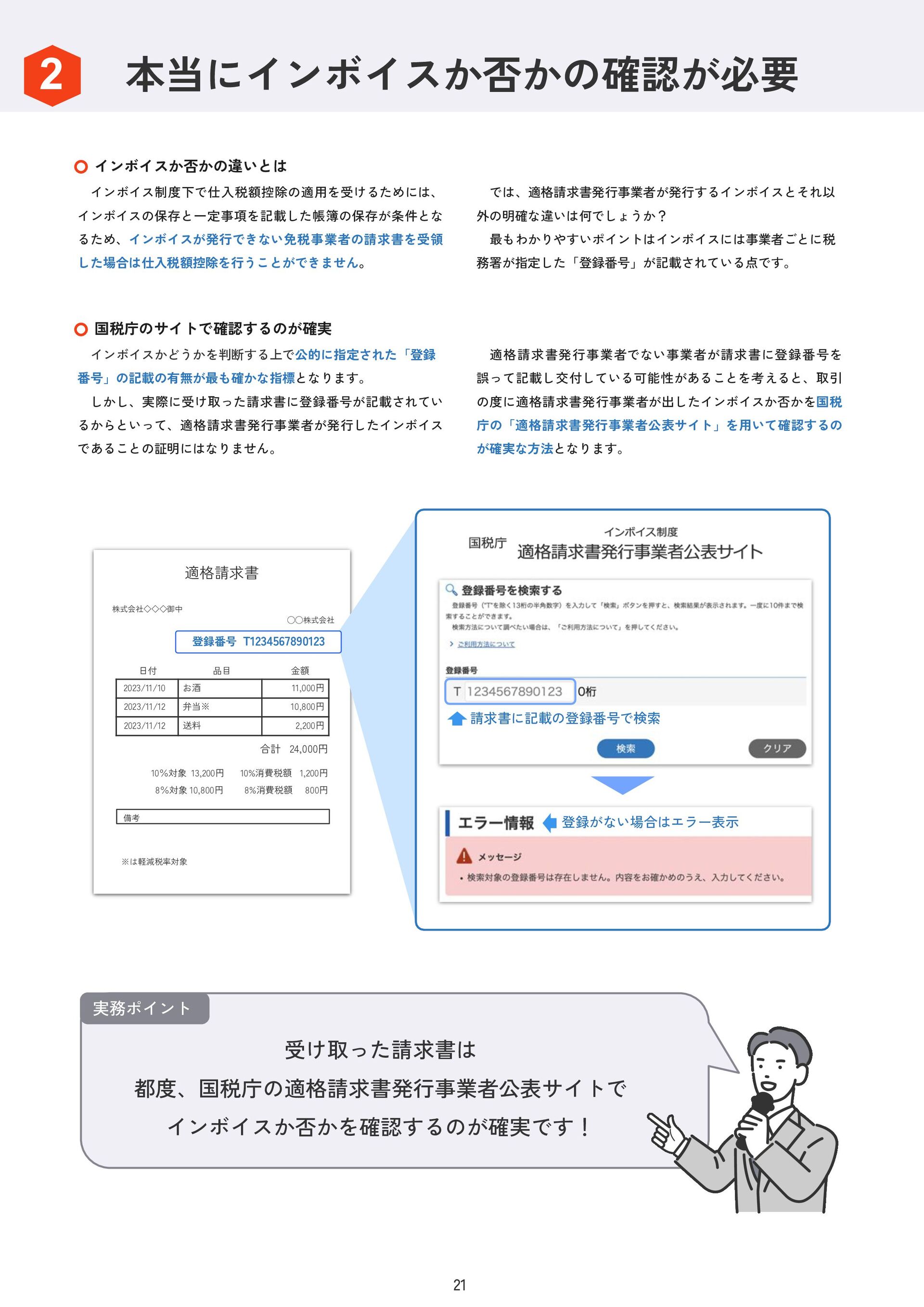

インボイス制度下で仕入税額控除の適用を受けるためには、 インボイスの保存と一定事項を記載した帳簿の保存が条件とな るため、インボイスが発行できない免税事業者の請求書を受領 した場合は仕入税額控除を行うことができません。 インボイスか否かの違いとは では、適格請求書発行事業者が発行するインボイスとそれ以 外の明確な違いは何でしょうか? 最もわかりやすいポイントはインボイスには事業者ごとに税 務署が指定した「登録番号」が記載されている点です。 適格請求書

株式会社◇◇◇御中 ◯◯株式会社 合計 24,000円 10%対象 13,200円 10%消費税額 1,200円 8%対象 10,800円 8%消費税額 800円 2023/11/10 お酒 11,000円 2023/11/12 弁当※ 10,800円 2023/11/12 送料 2,200円 備考 ※は軽減税率対象 日付 登録番号 T1234567890123 インボイスかどうかを判断する上で公的に指定された「登録 番号」の記載の有無が最も確かな指標となります。 しかし、実際に受け取った請求書に登録番号が記載されてい るからといって、適格請求書発行事業者が発行したインボイス であることの証明にはなりません。 国税庁のサイトで確認するのが確実 適格請求書発行事業者でない事業者が請求書に登録番号を 誤って記載し交付している可能性があることを考えると、取引 の度に適格請求書発行事業者が出したインボイスか否かを国税 庁の「適格請求書発行事業者公表サイト」を用いて確認するの が確実な方法となります。 請求書に記載の登録番号で検索 登録がない場合はエラー表示 21 受け取った請求書は 都度、国税庁の適格請求書発行事業者公表サイトで インボイスか否かを確認するのが確実です! 実務ポイント 2 本当にインボイスか否かの確認が必要 品目 金額

更に電子保存完全義務化 請求書等の保存の特例が廃止 ECサイトのインボイスも保存必須 公共交通機関の運賃などの一部例外を除き インボイスは全て保存 改正前 (消費税法) インボイス 開始後 •

1回の取引で税込の支払額が3万円未満の請求書や領収書等 • ECサイトなどインターネットを通し電子交付されたレシート等 禁止例 • ECサイトからダウンロードした領収書を紙に印刷して保管 • 取引先からメール添付で送られてきた請求書を紙に印刷して保管 2024年1月より電子取引データの書面保存廃止 主な2つの対応方法 ログイン PDF DL 印刷 書面保存 システムで対応 •データの訂正や削除の防止に関する事務処理 規定を備付け、運用 運用で対処 OR •電子取引データにタイムスタンプを付与又は 訂正や削除の履歴が残る(又は訂正‧削除不可) システムを利用し電子取引データを格納 更に、2024年1月には電子保存完全義務化に伴い、電子取引 データを紙に印刷して保存することが禁止となります。 ECサイトなどインターネットを通じた取引の電子保存義務化 対応については、購買明細(日付‧取引内容‧金額)のデータを適 切に保存すれば十分なのですが、これにインボイス制度が加わ ると、購買明細のデータだけでは不十分(登録番号や適用税率 など必要項目の記載がない)とされます。 そのため、取 引の都 度サイトにログインし、インボイスをダ ウンロードし、法令の保存要件に基づいて電子のまま保存*5す る必要があります。 仕入税額控除の適用を受けるためには、一定事項を記載した 帳簿と請求書等の保存が必要となります。 現行の消費税法では、取引金額が3万円未満であれば請求書等 の保存は必要なく、3万円以上の場合でも「請求書等の交付を受 けられなかったやむを得ない理由」があれば保存は不要となる など、保存に関し特例的な取扱いが用意されていました。 しかし、インボイス制度が始まると、このような請求書等の 保存における特例的な取扱いは廃止となります。 そして、公共交通機関の運賃や自動販売機での購買などの一 部例外を除き受領したインボイスは金額の多寡にかかわらず約 7年間保存*1し、併せて帳簿の保存も行わない限り仕入税額控除 を行うことができなくなります*2。 *1 令和5年10月1日施行消費税法施行令50条「当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 *2 2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人事業主は1〜6月)の課税売上が5千万円以下の事業者の場合、1万円未満の課税仕入れについてインボイスの保存を行わな くとも帳簿の保存のみで仕入税額控除が可能です。詳しくは27ページをご参照ください *3 消費税法30条7項、同施行令49条1項1号及び2号(「請求書等の交付を受けなかったことにつきやむを得ない理由がある場合」に該当) *4 帳簿に記載すべき事項に加えてインターネットを通じた課税取引である旨と相手方の住所又は所在地を記載して保存する必要があります *5 消費税法施行規則第十五条の五では電子データのインボイスの書面保存が認められていますが、所得税法‧法人税法では2024年1月より電子データで受領した証憑の書面保存は廃止となります。 尚、令和5年度税制改正大綱によると電子取引データの電子保存義務化について2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、且つ、税務調査時 に紙の提示‧提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することができるようになります。 通 常、ECサイトやクラウドサービスなどインターネットを通 じて取引を行う場合、取引内容は書面ではなく電子上でデータ として伝達されるのが一般的です。 この場合、現行の消費税法では「請求書等の交付を受けな かったことにつきやむを得ない理由がある場合」と見なされる ことがあり、請求書等を保存せずとも帳簿の保存のみで仕入税 額控除の適用を受ける*4ことも可能でした。 しかし、インボイス制度ではその特例的な取扱いは廃止とな り、インターネットを通じ取引した場合でも、必ずインボイス を保存しなければならなくなりました。 現行制度では保存が不要な書類例*3 22 3 ECサイトのインボイスも全て保存

OR ワークフローシステムを用いた電子保存義務化対応 電子承認と 同時に仕訳生成 PDF 格納 PDF受領 申請書 作成 印刷

提出 申請書 確認 PDF 確認 承認 申請書 確認 PDF 確認 債務 管理 仕訳 入力 経理業務 負担 増大 承認業務 負担 増大 申請業務 負担 増大 新たに発生する作業 新たに発生する作業 ファイル 名記載 新たに発生する作業 日付/ 取引先/ 金額を 共有フォルダ等に 申請書を 上長に 該当のPDFを 申請書を 経理に 該当のPDFを 申請書を 会計ソフトや 含むファイル名にする PDF格納 作成し印刷 申請書を提出 探して確認 確認し承認 申請書を提出 探して確認 確認し承認 エクセルに転記 紙を前提にした業務フローでの電子保存義務化対応 PDF受領 PDF 格納 申請 確認 承認 確認 承認 提出 システムに PDF格納 電子申請 電子承認 効率 UP! 電子取引データの電子保存義務化に対応する場合、受領したPDFファイルは紙に出力して保存することが禁じられているため、 共有フォルダなどに格納した上でファイル名に「日付/ 取引先名/ 金額」を付し、電子のまま経理に届ける必要があります。 その制約下で紙とハンコを前提とした業務フローを変えずに法改正に対応した場合、紙の申請書をチェックした上で共有フォル ダを開きファイルを確認するという新たな作業が発生し、全従業員の負荷が増大する結果になってしまいます。 訂正‧削除が不可又 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR システムに求められる機能要件 申請内容も証憑も全て電子上で確認でき、電子上で承認もでき るためシンプルでスムーズなワークフローが構築可能です。 留意点としては、電子帳簿保存法の要件を満たしたシステムの 採用が重要となります。 23 データで受け取ったインボイスは 電子のまま保存できるよう 業務フローを見直しましょう! 実務ポイント

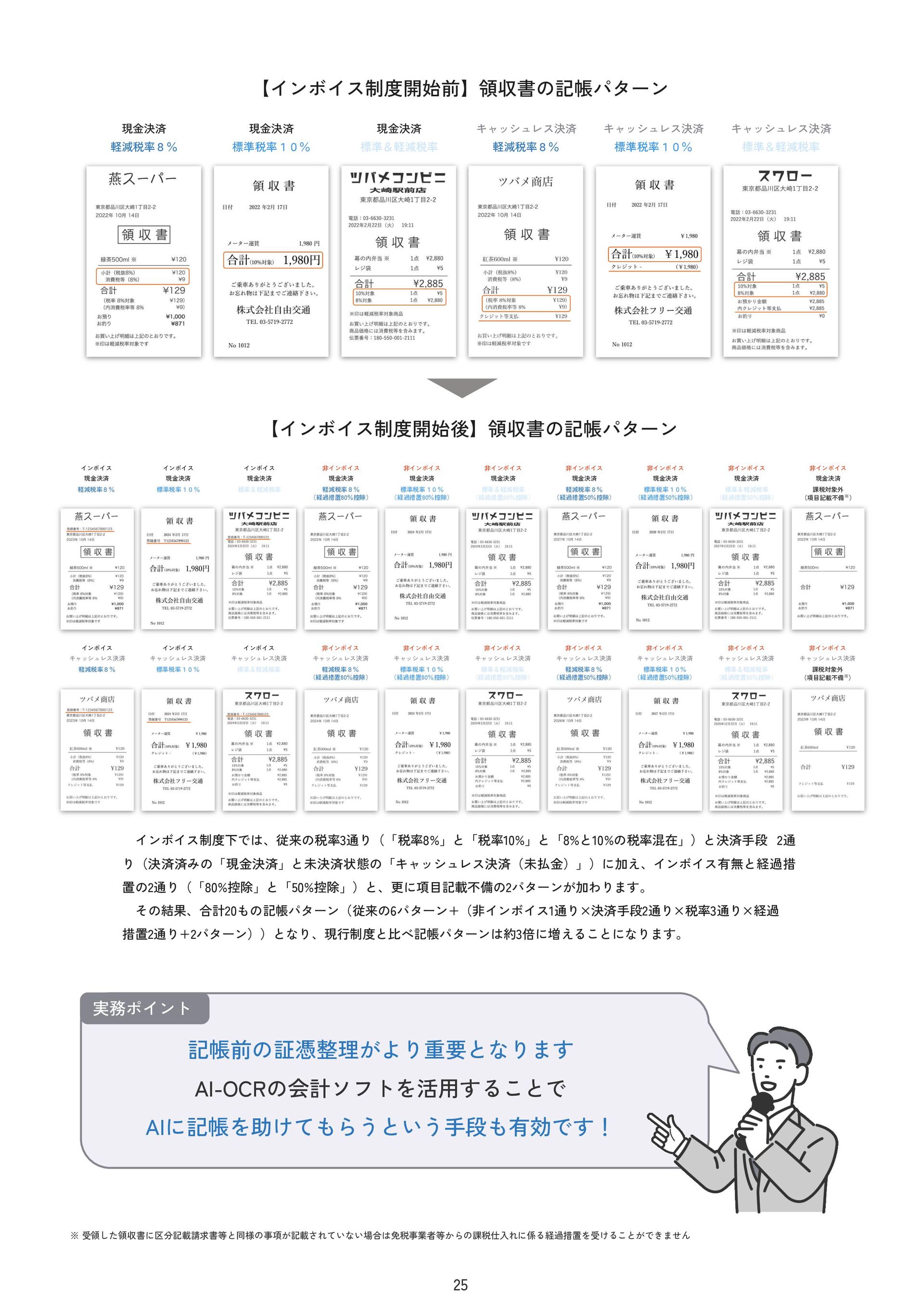

24 4 経過措置で記帳パターンが増大 インボイス制度下では一定の事項を記載した帳簿及びインボ イスの保存が仕入税額控除の要件となります。 では、一定の事項を記載した帳簿とは、どのような記載がさ れている帳簿なのでしょうか? 帳簿の記載事項とは それは、「取引年月日」「課税仕入れの相手方の氏名又は名 称」「取引内容(軽減税率の対象である旨)」「対価の額」が

記載された帳簿であり、具体的には会計ソフトを用いて下図の ような帳簿付けを行います。 2023/11/10 2023/11/12 △△酒店㈱ ◯◯商店㈱ 標準10% 軽減 8% 2023/11/15 ◇◇商会㈱ 11,000円 10,800円 2,200円 日付 摘要 税区分 お酒 野菜 みりん 2023/11/21 ◯◯商店㈱ 軽減 8% 2023/11/29 ◇◇商事㈱ 標準10% 8,800円 12,200円 お肉 お酒 金額(借方) インボイス制度の実施後は、免税事業者や消費者など、適格 請求書発行事業者以外から行った仕入れは、原則として仕入税 額控除を行うことができません。 しかし、激変緩和の観点から、インボイス制度の開始から6年 間は免税事業者等からの仕入れであっても部分的に仕入税額控 除が受けられる経過措置(2023/10/1〜2026/9/30:仕入税額相当額の 80%控除、2026/10/1〜2029/9/30:仕入税額相当額の50%控除)が設け られています。 経過措置と記帳の関係 この経過措置の適用にあたっては、区分記載請求書等と同様 の事項が記載された請求書等の保存と、本経過措置の適用を受 ける旨を記載した帳簿の保存が必要となります。 8割控除や5割控除の特例を受ける旨を帳簿に示す場合、従来 の3つの記帳パターンに加え、免税事業者の1通り×税率3通り ×対象期間2通りの6パターンが新たに加わります。その結果、 従来の3倍となる合計9つの記帳パターンになります。 ① 取引年月日 → 日付欄に「日付」記載 ② 課税仕入れの相手方の氏名又は名称 → 摘要欄に「取引先名」記載 ④ 対価の額 → 金額欄に「金額」記載 ③ 取引内容(軽減税率の対象である旨) → 摘要欄に「取引内容」記載 → 税区分に「税率」記載*1 • 日付 • 金額 • 税区分 • 日付 • 金額 • 税区分*2 • 取引先 • 取引内容 3 改正前 • 取引先 • 取引内容 インボイス開始後 登録番号 税率 日付 税区分 1. 番号あり 10% → 標準税率10% 2. 番号あり 8% → 軽減税率 8% 3. 番号あり 4. 番号なし 混在 10% 〜2026/9/30 → → 標準& 軽減 標準税率10% (経過措置80%) 5. 番号なし 8% 〜2026/9/30 → 軽減税率 8% (経過措置80%) 6. 番号なし 混在 〜2026/9/30 → 標準& 軽減(経過措置80%) 7. 番号なし 10% 26/10〜29/9 → 標準税率10% (経過措置50%) 8. 番号なし 8% 26/10〜29/9 → 軽減税率 8% (経過措置50%) 9. 番号なし 混在 26/10〜29/9 → 標準& 軽減(経過措置50%) 記帳パターン 倍 税率 税区分 1. 10% → 標準税率10% 2. 8% → 軽減税率 8% 3. 混在 → 標準& 軽減 *1 帳簿に税区分欄を設けて8%又は税率コードを記載し軽減税率の対象品目であることを示す方法も認められています(参考:消費税の軽減税率制度に関するQ&A(個別事例編)問120) *2 8割控除や5割控除の特例を受ける旨を税区分を用いて表現した場合の図となります。税区分を用いない手法の場合でも記帳パターンに変化はございません 総勘定元帳(仕入) 1 2 3 4 標準10%

現金決済 軽減税率8% 現金決済 標準&軽減税率 現金決済 標準税率10% キャッシュレス決済 標準税率10% キャッシュレス決済 標準&軽減税率

キャッシュレス決済 軽減税率8% 【インボイス制度開始前】領収書の記帳パターン 【インボイス制度開始後】領収書の記帳パターン インボイス制度下では、従来の税率3通り(「税率8%」と「税率10%」と「8%と10%の税率混在」)と決済手段 2通 り(決済済みの「現金決済」と未決済状態の「キャッシュレス決済(未払金)」)に加え、インボイス有無と経過措 置の2通り(「80%控除」と「50%控除」)と、更に項目記載不備の2パターンが加わります。 その結果、合計20もの記帳パターン(従来の6パターン+(非インボイス1通り×決済手段2通り×税率3通り×経過 措置2通り+2パターン))となり、現行制度と比べ記帳パターンは約3倍に増えることになります。 インボイス インボイス インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス 現金決済 現金決済 現金決済 現金決済 現金決済 現金決済 現金決済 現金決済 現金決済 現金決済 軽減税率8% 標準税率10% 標準&軽減税率 軽減税率8% 標準税率10% 標準&軽減税率 軽減税率8% 標準税率10% 標準&軽減税率 課税対象外 (経過措置80%控除) (経過措置80%控除) (経過措置80%控除) (経過措置50%控除) (経過措置50%控除) (経過措置50%控除) (項目記載不備※) インボイス インボイス インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス 非インボイス キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 キャッシュレス決済 軽減税率8% 標準税率10% 標準&軽減税率 軽減税率8% 標準税率10% 標準&軽減税率 軽減税率8% 標準税率10% 標準&軽減税率 課税対象外 (経過措置80%控除) (経過措置80%控除) (経過措置80%控除) (経過措置50%控除) (経過措置50%控除) (経過措置50%控除) (項目記載不備※) ※ 受領した領収書に区分記載請求書等と同様の事項が記載されていない場合は免税事業者等からの課税仕入れに係る経過措置を受けることができません 25 記帳前の証憑整理がより重要となります AI-OCRの会計ソフトを活用することで AIに記帳を助けてもらうという手段も有効です! 実務ポイント

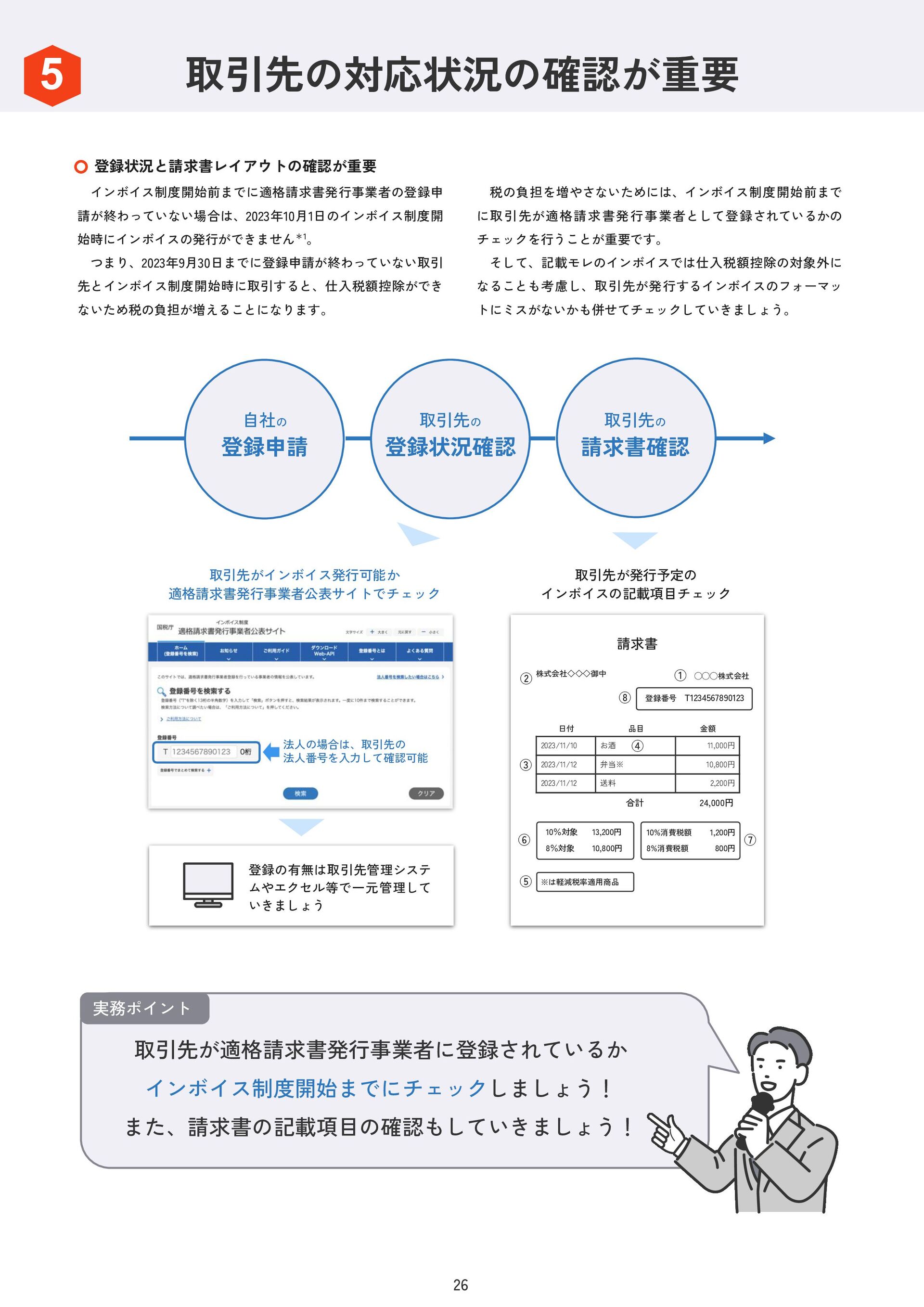

インボイス制度開始前までに適格請求書発行事業者の登録申 請が終わっていない場合は、2023年10月1日のインボイス制度開 始時にインボイスの発行ができません*1。 つまり、2023年9月30日までに登録申請が終わっていない取引 先とインボイス制度開始時に取引すると、仕入税額控除ができ ないため税の負担が増えることになります。 登録状況と請求書レイアウトの確認が重要 税の負担を増やさないためには、インボイス制度開始前まで に取引先が適格請求書発行事業者として登録されているかの チェックを行うことが重要です。

そして、記載モレのインボイスでは仕入税額控除の対象外に なることも考慮し、取引先が発行するインボイスのフォーマッ トにミスがないかも併せてチェックしていきましょう。 自社の 登録申請 取引先の 登録状況確認 取引先の 請求書確認 取引先がインボイス発行可能か 適格請求書発行事業者公表サイトでチェック 法人の場合は、取引先の 法人番号を入力して確認可能 登録の有無は取引先管理システ ムやエクセル等で一元管理して いきましょう 取引先が発行予定の インボイスの記載項目チェック 26 取引先が適格請求書発行事業者に登録されているか インボイス制度開始までにチェックしましょう! また、請求書の記載項目の確認もしていきましょう! 請求書 ◯◯◯株式会社 登録番号 T1234567890123 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 ※は軽減税率適用商品 日付 ⑤ ⑥ ⑦ ⑧ ① ③ 2023/11/10 お酒 11,000円 2023/11/12 弁当※ 10,800円 2023/11/12 送料 2,200円 ② 株式会社◇◇◇御中 実務ポイント 5 取引先の対応状況の確認が重要 ④

中小事業者向けの 負担軽減措置 27

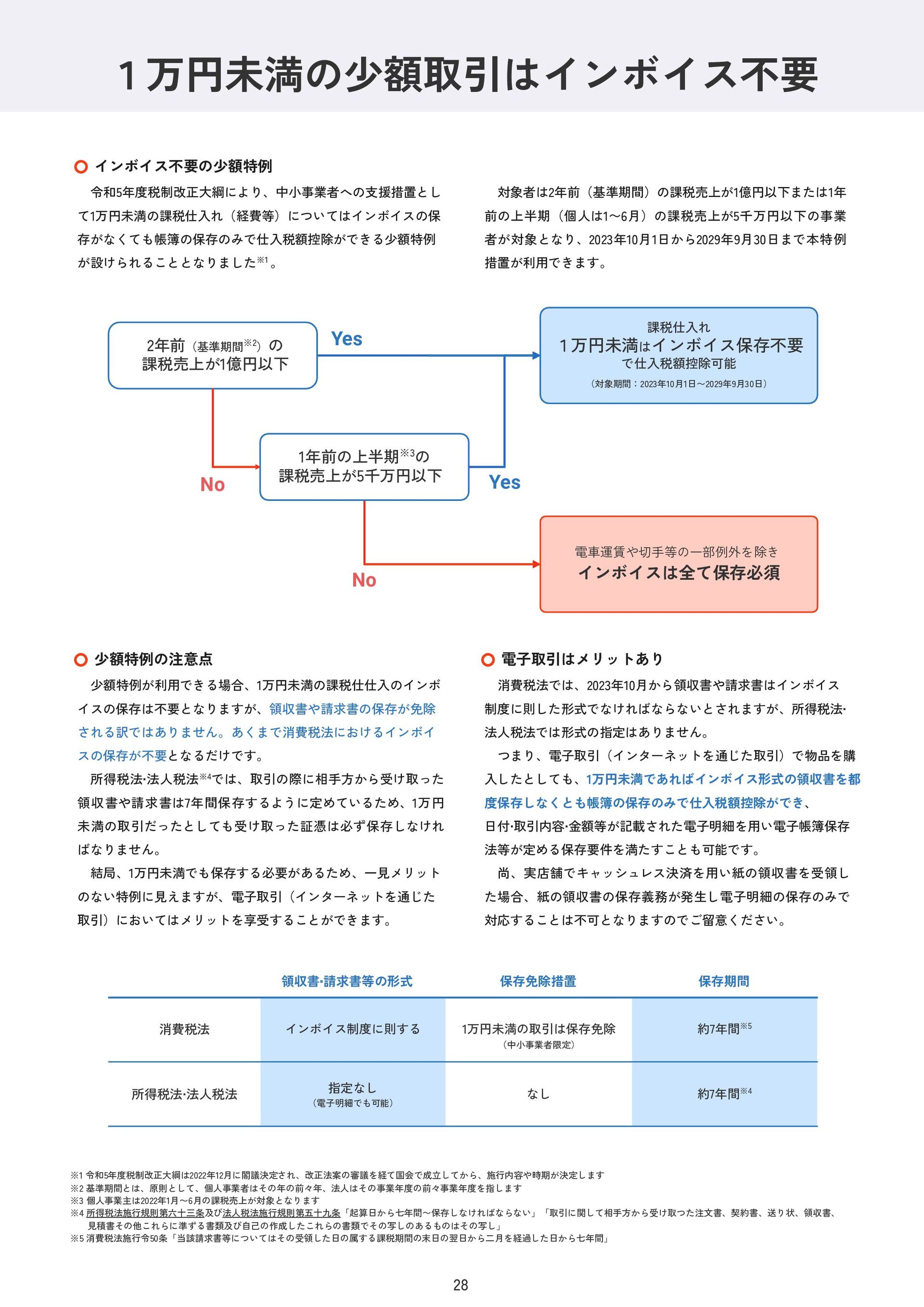

対象者は2年前(基準期間)の課税売上が1億円以下または1年 前の上半期(個人は1〜6月)の課税売上が5千万円以下の事業 者が対象となり、2023年10月1日から2029年9月30日まで本特例 措置が利用できます。 令和5年度税制改正大綱により、中小事業者への支援措置とし て1万円未満の課税仕入れ(経費等)についてはインボイスの保 存がなくても帳簿の保存のみで仕入税額控除ができる少額特例 が設けられることとなりました※1 。 インボイス不要の少額特例

2年前(基準期間※2)の 課税売上が1億円以下 課税仕入れ 1万円未満はインボイス保存不要 で仕入税額控除可能 (対象期間:2023年10月1日〜2029年9月30日) Yes No 電車運賃や切手等の一部例外を除き インボイスは全て保存必須 No 1年前の上半期※3の 課税売上が5千万円以下 Yes ※1 令和5年度税制改正大綱は2022年12月に閣議決定され、改正法案の審議を経て国会で成立してから、施行内容や時期が決定します ※2 基準期間とは、原則として、個人事業者はその年の前々年、法人はその事業年度の前々事業年度を指します ※3 個人事業主は2022年1月〜6月の課税売上が対象となります ※4 所得税法施行規則第六十三条及び法人税法施行規則第五十九条「起算日から七年間〜保存しなければならない」「取引に関して相手方から受け取つた注文書、契約書、送り状、領収書、 見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し」 ※5 消費税法施行令50条「当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 少額特例が利用できる場合、1万円未満の課税仕仕入のインボ イスの保存は不要となりますが、領収書や請求書の保存が免除 される訳ではありません。あくまで消費税法におけるインボイ スの保存が不要となるだけです。 所得税法‧法人税法※4では、取引の際に相手方から受け取った 領収書や請求書は7年間保存するように定めているため、1万円 未満の取引だったとしても受け取った証憑は必ず保存しなけれ ばなりません。 結局、1万円未満でも保存する必要があるため、一見メリット のない特例に見えますが、電子取引(インターネットを通じた 取引)においてはメリットを享受することができます。 少額特例の注意点 消費税法では、2023年10月から領収書や請求書はインボイス 制度に則した形式でなければならないとされますが、所得税法‧ 法人税法では形式の指定はありません。 つまり、電子取引(インターネットを通じた取引)で物品を購 入したとしても、1万円未満であればインボイス形式の領収書を都 度保存しなくとも帳簿の保存のみで仕入税額控除ができ、 日付‧取引内容‧金額等が記載された電子明細を用い電子帳簿保存 法等が定める保存要件を満たすことも可能です。 尚、実店舗でキャッシュレス決済を用い紙の領収書を受領し た場合、紙の領収書の保存義務が発生し電子明細の保存のみで 対応することは不可となりますのでご留意ください。 電子取引はメリットあり 消費税法 インボイス制度に則する 1万円未満の取引は保存免除 (中小事業者限定) 約7年間※5 所得税法‧法人税法 指定なし (電子明細でも可能) なし 約7年間※4 領収書‧請求書等の形式 保存免除措置 保存期間 28 1万円未満の少額取引はインボイス不要

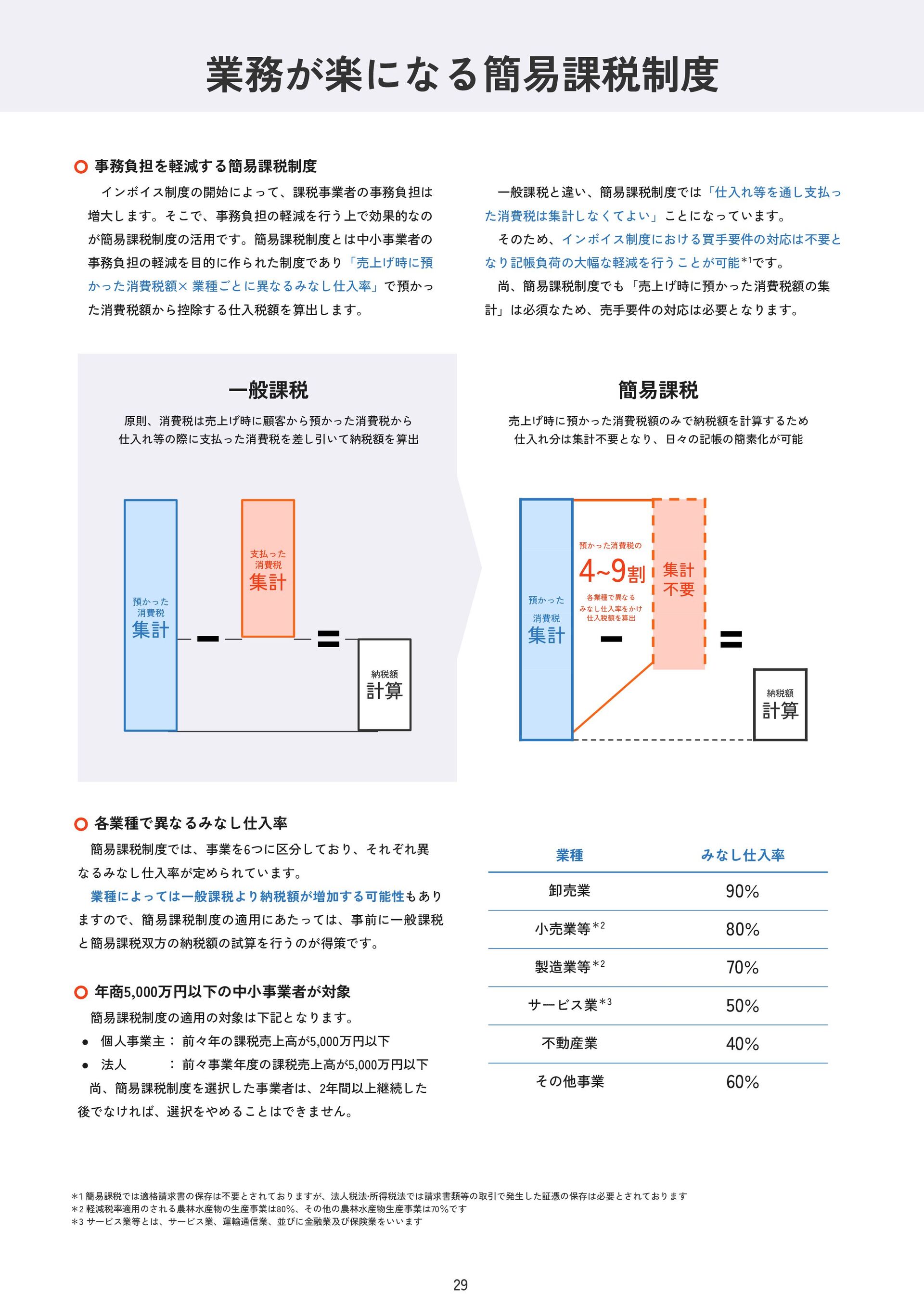

預かった消費税の 預かった 4~9割 各業種で異なる みなし仕入率をかけ 集計 不要 消費税 仕入税額を算出 集計

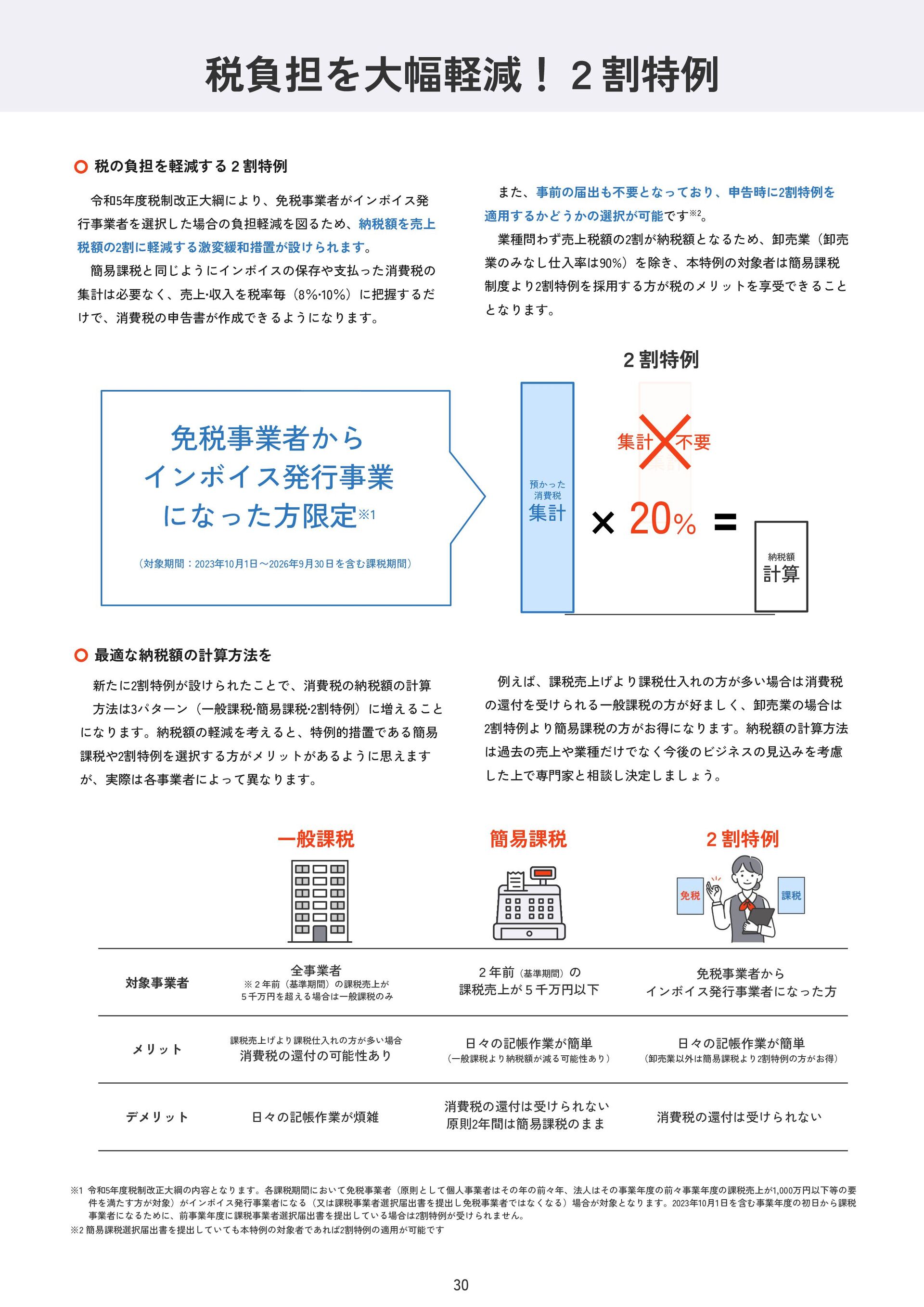

納税額 計算 支払った 消費税 集計 *1 簡易課税では適格請求書の保存は不要とされておりますが、法人税法‧所得税法では請求書類等の取引で発生した証憑の保存は必要とされております *2 軽減税率適用のされる農林水産物の生産事業は80%、その他の農林水産物生産事業は70%です *3 サービス業等とは、サービス業、運輸通信業、並びに金融業及び保険業をいいます 簡易課税 売上げ時に預かった消費税額のみで納税額を計算するため 仕入れ分は集計不要となり、日々の記帳の簡素化が可能 預かった 消費税 集計 納税額 計算 一般課税 原則、消費税は売上げ時に顧客から預かった消費税から 仕入れ等の際に支払った消費税を差し引いて納税額を算出 一般課税と違い、簡易課税制度では「仕入れ等を通し支払っ た消費税は集計しなくてよい」ことになっています。 そのため、インボイス制度における買手要件の対応は不要と なり記帳負荷の大幅な軽減を行うことが可能*1です。 尚、簡易課税制度でも「売上げ時に預かった消費税額の集 計」は必須なため、売手要件の対応は必要となります。 事務負担を軽減する簡易課税制度 各業種で異なるみなし仕入率 簡易課税制度では、事業を6つに区分しており、それぞれ異 なるみなし仕入率が定められています。 業種によっては一般課税より納税額が増加する可能性もあり ますので、簡易課税制度の適用にあたっては、事前に一般課税 と簡易課税双方の納税額の試算を行うのが得策です。 年商5,000万円以下の中小事業者が対象 簡易課税制度の適用の対象は下記となります。 • 個人事業主: 前々年の課税売上高が5,000万円以下 • 法人 : 前々事業年度の課税売上高が5,000万円以下 尚、簡易課税制度を選択した事業者は、2年間以上継続した 後でなければ、選択をやめることはできません。 業種 みなし仕入率 卸売業 90% 小売業等*2 80% 製造業等*2 70% サービス業*3 50% 不動産業 40% その他事業 60% 29 業務が楽になる簡易課税制度 インボイス制度の開始によって、課税事業者の事務負担は 増大します。そこで、事務負担の軽減を行う上で効果的なの が簡易課税制度の活用です。簡易課税制度とは中小事業者の 事務負担の軽減を目的に作られた制度であり「売上げ時に預 かった消費税額× 業種ごとに異なるみなし仕入率」で預かっ た消費税額から控除する仕入税額を算出します。

支払った 集計 また、事前の届出も不要となっており、申告時に2割特例を 適用するかどうかの選択が可能です※2。 業種問わず売上税額の2割が納税額となるため、卸売業(卸売 業のみなし仕入率は90%)を除き、本特例の対象者は簡易課税 制度より2割特例を採用する方が税のメリットを享受できること となります。 令和5年度税制改正大綱により、免税事業者がインボイス発 行事業者を選択した場合の負担軽減を図るため、納税額を売上

税額の2割に軽減する激変緩和措置が設けられます。 簡易課税と同じようにインボイスの保存や支払った消費税の 集計は必要なく、売上‧収入を税率毎(8%‧10%)に把握するだ けで、消費税の申告書が作成できるようになります。 税の負担を軽減する2割特例 簡易課税 2割特例 一般課税 全事業者 ※2年前(基準期間)の課税売上が 5千万円を超える場合は一般課税のみ 課税売上げより課税仕入れの方が多い場合 消費税の還付の可能性あり 2年前(基準期間)の 課税売上が5千万円以下 日々の記帳作業が簡単 (一般課税より納税額が減る可能性あり) 免税事業者から インボイス発行事業者になった方 日々の記帳作業が簡単 (卸売業以外は簡易課税より2割特例の方がお得) 2割特例 預かった 消費税 集計 納税額 計算 集計 20% 免税事業者から インボイス発行事業 になった方限定※1 (対象期間:2023年10月1日〜2026年9月30日を含む課税期間) 例えば、課税売上げより課税仕入れの方が多い場合は消費税 の還付を受けられる一般課税の方が好ましく、卸売業の場合は 2割特例より簡易課税の方がお得になります。納税額の計算方法 は過去の売上や業種だけでなく今後のビジネスの見込みを考慮 した上で専門家と相談し決定しましょう。 最適な納税額の計算方法を ※1 令和5年度税制改正大綱の内容となります。各課税期間において免税事業者(原則として個人事業者はその年の前々年、法人はその事業年度の前々事業年度の課税売上が1,000万円以下等の要 件を満たす方が対象)がインボイス発行事業者になる(又は課税事業者選択届出書を提出し免税事業者ではなくなる)場合が対象となります。2023年10月1日を含む事業年度の初日から課税 事業者になるために、前事業年度に課税事業者選択届出書を提出している場合は2割特例が受けられません。 ※2 簡易課税選択届出書を提出していても本特例の対象者であれば2割特例の適用が可能です 対象事業者 メリット 日々の記帳作業が煩雑 消費税の還付は受けられない 原則2年間は簡易課税のまま 消費税の還付は受けられない デメリット 30 税負担を大幅軽減!2割特例 不要 新たに2割特例が設けられたことで、消費税の納税額の計算 方法は3パターン(一般課税‧簡易課税‧2割特例)に増えること になります。納税額の軽減を考えると、特例的措置である簡易 課税や2割特例を選択する方がメリットがあるように思えます が、実際は各事業者によって異なります。

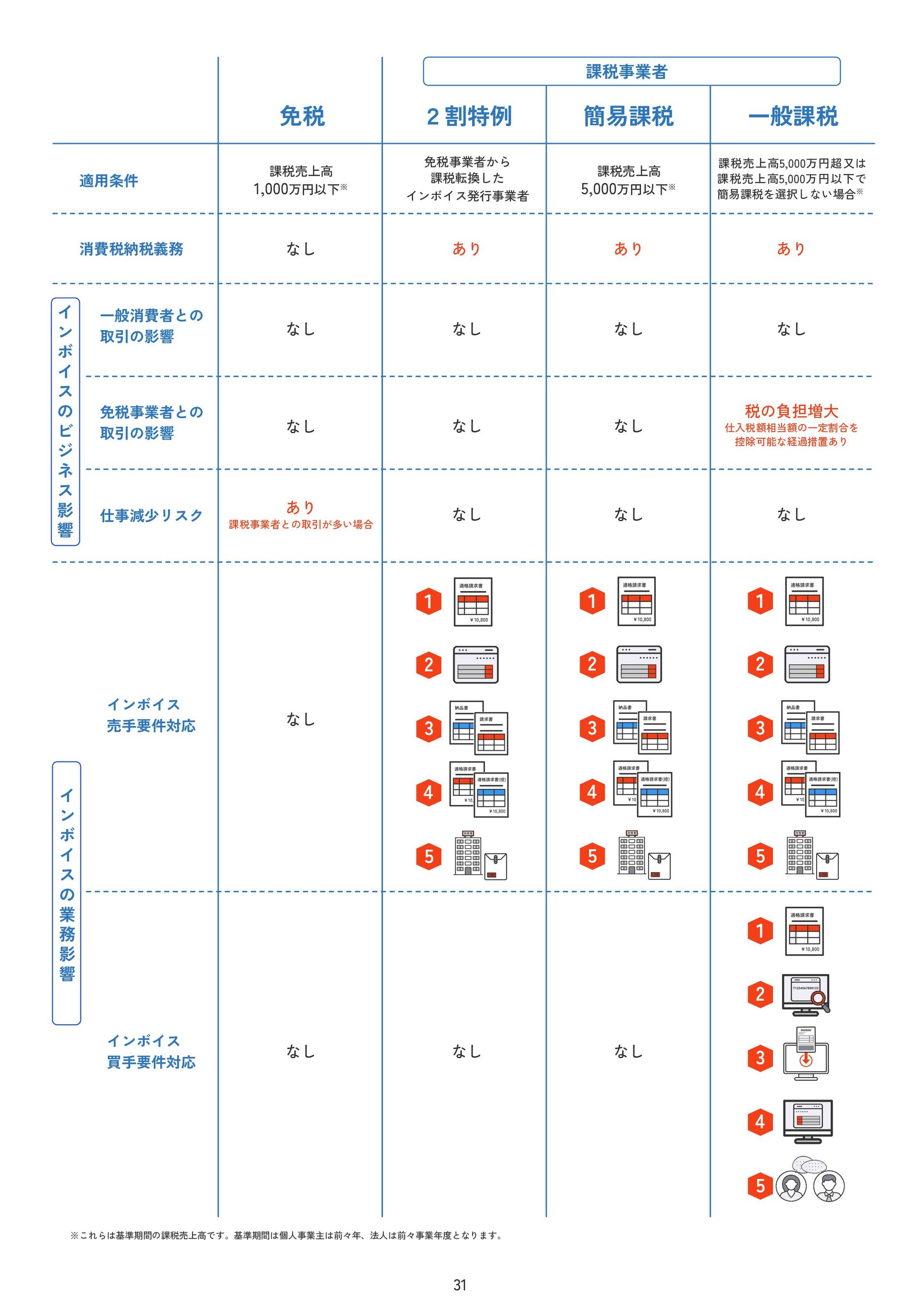

免税 2割特例 簡易課税 一般課税 適用条件 課税売上高 1,000万円以下※ 免税事業者から 課税転換した インボイス発行事業者

課税売上高 5,000万円以下※ 課税売上高5,000万円超又は 課税売上高5,000万円以下で 簡易課税を選択しない場合※ 消費税納税義務 なし あり あり あり 一般消費者との 取引の影響 なし なし なし なし 免税事業者との 取引の影響 なし なし なし 税の負担増大 仕入税額相当額の一定割合を 控除可能な経過措置あり 仕事減少リスク あり 課税事業者との取引が多い場合 なし なし なし インボイス 売手要件対応 なし 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 インボイス 買手要件対応 なし なし なし 1 2 3 4 5 ※これらは基準期間の課税売上高です。基準期間は個人事業主は前々年、法人は前々事業年度となります。 31 課税事業者 イ ン ボ イ ス の ビ ジ ネ ス 影 響 イ ン ボ イ ス の 業 務 影 響 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

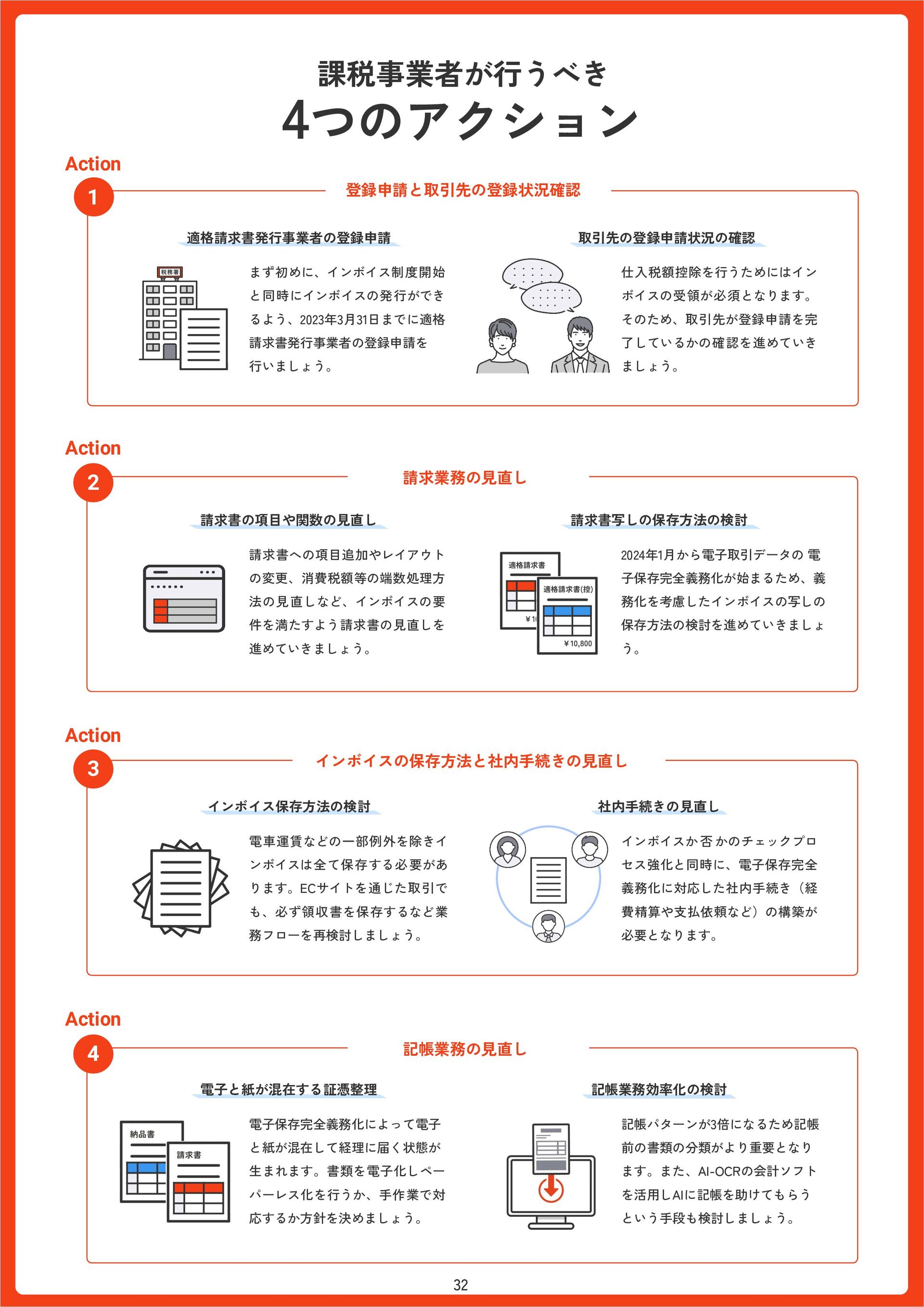

Action 1 登録申請と取引先の登録状況確認 Action 2 請求業務の見直し Action 3 インボイスの保存方法と社内手続きの見直し Action

4 記帳業務の見直し 課税事業者が行うべき 4つのアクション まず初めに、インボイス制度開始 と同時にインボイスの発行ができ るよう、2023年3月31日までに適格 請求書発行事業者の登録申請を 行いましょう。 仕入税額控除を行うためにはイン ボイスの受領が必須となります。 そのため、取引先が登録申請を完 了しているかの確認を進めていき ましょう。 請求書への項目追加やレイアウト の変更、消費税額等の端数処理方 法の見直しなど、インボイスの要 件を満たすよう請求書の見直しを 進めていきましょう。 2024年1月から電子取引データの 電 子保存完全義務化が始まるため、義 務化を考慮したインボイスの写しの 保存方法の検討を進めていきましょ う。 電車運賃などの一部例外を除きイ ンボイスは全て保存する必要があ ります。ECサイトを通じた取引で も、必ず領収書を保存するなど業 務フローを再検討しましょう。 インボイスか 否 かのチェックプロ セス強化と同時に、電子保存完全 義務化に対応した社内手続き(経 費精算や支払依頼など)の構築が 必要となります。 電子保存完全義務化によって電子 と紙が混在して経理に届く状態が 生まれます。書類を電子化しペー パーレス化を行うか、手作業で対 応するか方針を決めましょう。 記帳パターンが3倍になるため記帳 前の書類の分類がより重要となり ます。また、AI-OCRの会計ソフト を活用しAIに記帳を助けてもらう という手段も検討しましょう。 32 適格請求書発行事業者の登録申請 取引先の登録申請状況の確認 請求書の項目や関数の見直し 請求書写しの保存方法の検討 インボイス保存方法の検討 社内手続きの見直し 電子と紙が混在する証憑整理 記帳業務効率化の検討

法改正をラクに乗り越えるための システム選定ポイント 33

社内手続きの負荷増大 • 要件を満たしたインボイスの受領 • 適格請求書発行事業者かの確認 • 受領したインボイスの保存 • 電子取引データ電子保存義務化対応 記帳業務の負荷増大

• 電子保存完全義務化対応に伴う、電子と紙が 混在して経理に届く状況の管理 • 記帳作業を効率化するための書類の分類 • 経過措置を考慮した記帳作業 請求業務の負荷増大 • 要件を満たしたインボイスの交付 • 請求書のフォーマット見直し • インボイスの写しの保存 • 電子取引データ電子保存義務化対応 インボイス開始に伴う3大負荷 請求業務の 電子化 社内手続きの ペーパーレス化 記帳業務に AI-OCR活用 テクノロジーを活用し インボイスを乗り越える! 34 日付 : 2023年10月10日 金額 : 1,430円 勘定科目: 旅費交通費 発行元 : 〇〇タクシー 税区分 : 税率10% 請求管理システム ワークフローシステム AI-OCR会計システム

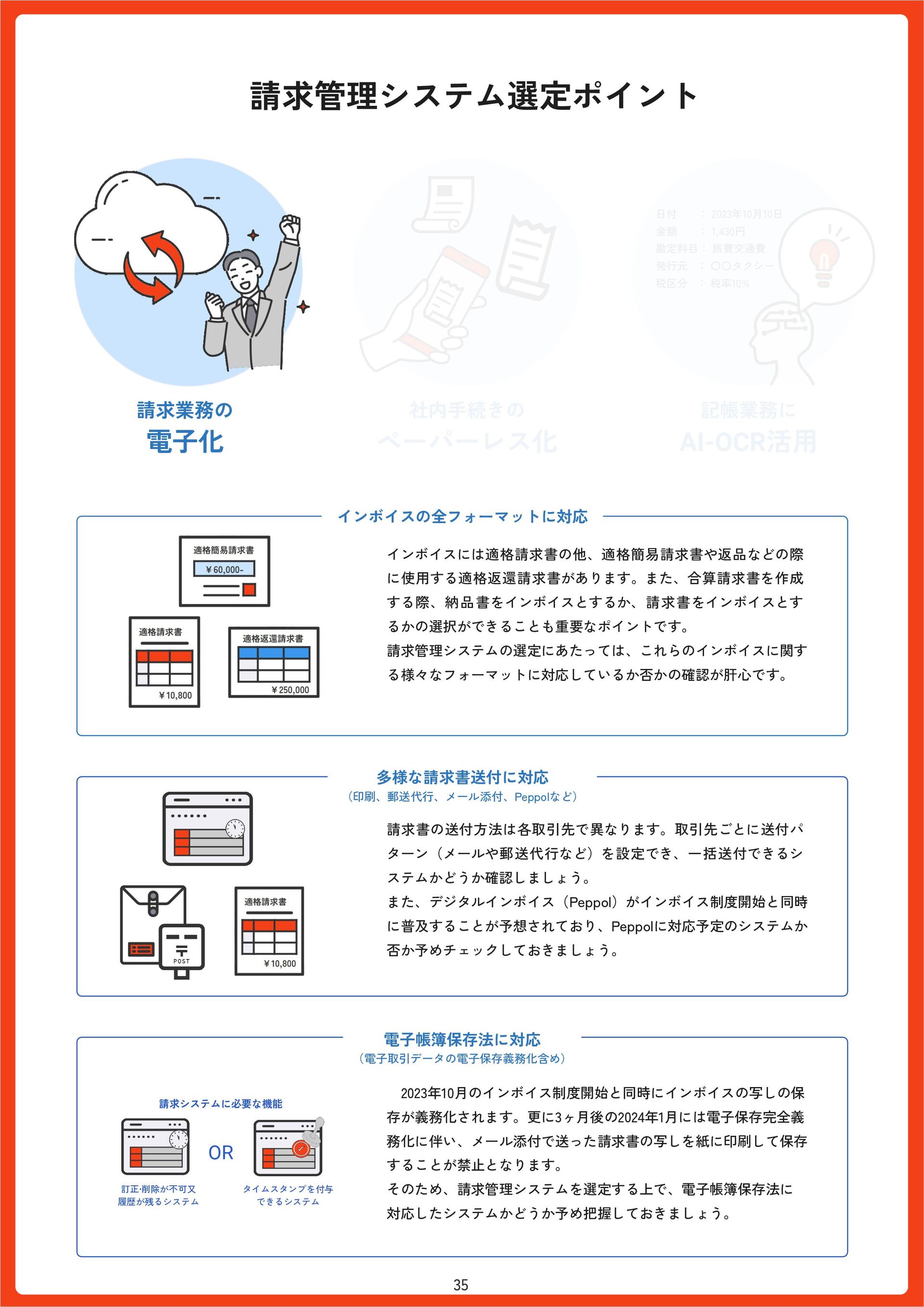

インボイスの全フォーマットに対応 インボイスには適格請求書の他、適格簡易請求書や返品などの際 に使用する適格返還請求書があります。また、合算請求書を作成 する際、納品書をインボイスとするか、請求書をインボイスとす るかの選択ができることも重要なポイントです。 請求管理システムの選定にあたっては、これらのインボイスに関す る様々なフォーマットに対応しているか否かの確認が肝心です。 多様な請求書送付に対応 (印刷、郵送代行、メール添付、Peppolなど) 請求書の送付方法は各取引先で異なります。取引先ごとに送付パ

ターン(メールや郵送代行など)を設定でき、一括送付できるシ ステムかどうか確認しましょう。 また、デジタルインボイス(Peppol)がインボイス制度開始と同時 に普及することが予想されており、Peppolに対応予定のシステムか 否か予めチェックしておきましょう。 電子帳簿保存法に対応 (電子取引データの電子保存義務化含め) 2023年10月のインボイス制度開始と同時にインボイスの写しの保 存が義務化されます。更に3ヶ月後の2024年1月には電子保存完全義 務化に伴い、メール添付で送った請求書の写しを紙に印刷して保存 することが禁止となります。 そのため、請求管理システムを選定する上で、電子帳簿保存法に 対応したシステムかどうか予め把握しておきましょう。 訂正‧削除が不可又 履歴が残るシステム タイムスタンプを付与 できるシステム OR 請求システムに必要な機能 35 請求管理システム選定ポイント 社内手続きの ペーパーレス化 記帳業務に AI-OCR活用 日付 : 2023年10月10日 金額 : 1,430円 勘定科目: 旅費交通費 発行元 : 〇〇タクシー 税区分 : 税率10% 請求業務の 電子化

経費精算だけでなく稟議まで対応 社内手続きは領収書や請求書の受け取りから発生するものではな く、購買申請や接待申請といった取引が発生する以前の稟議プロ セスから始まります。 ペーパーレス化と業務効率化の実現には、全ての社内申請業務の 電 子 化が肝 心なため、稟 議プロセスまで網

羅しているワークフ ローシステムを選択しましょう。 電子帳簿保存法に対応 (電子取引データの電子保存義務化含め) 2024年1月より電子保存完全義務化により、電子取引データはデータ のまま保存しなければならなくなります。 また、データで保存する際は「日付‧取引先名‧金額」で検索できる 必要があるため、電子帳簿保存法の検索項目の自動入力 (OCR)に対応したワークフローシステムか否か予め把握してお きましょう。 稟議 • 出張申請 • 購買申請 など 申請 • 経費精算 • 支払依頼 承認 承認 モバイルに注力 電子ワークフローの導入で成功を握るのは全従業員がスムーズに 導入できるか否かです。 その点モバイルは機器の支給コストも習熟コストも低く、カメラ 機能を用いてすぐに領収書‧請求書の撮影ができるなど、ペーパ ーレス化と非常に親和性が高いデバイスです。システム検討にあ たってはスマホアプリの評価もチェックしてみましょう。 36 ワークフローシステム選定ポイント 申請 2,000円 承認 差戻し 却下 File Box 記帳業務に AI-OCR活用 日付 : 2023年10月10日 金額 : 1,430円 勘定科目: 旅費交通費 発行元 : 〇〇タクシー 税区分 : 税率10% 請求業務の 電子化 社内手続きの ペーパーレス化

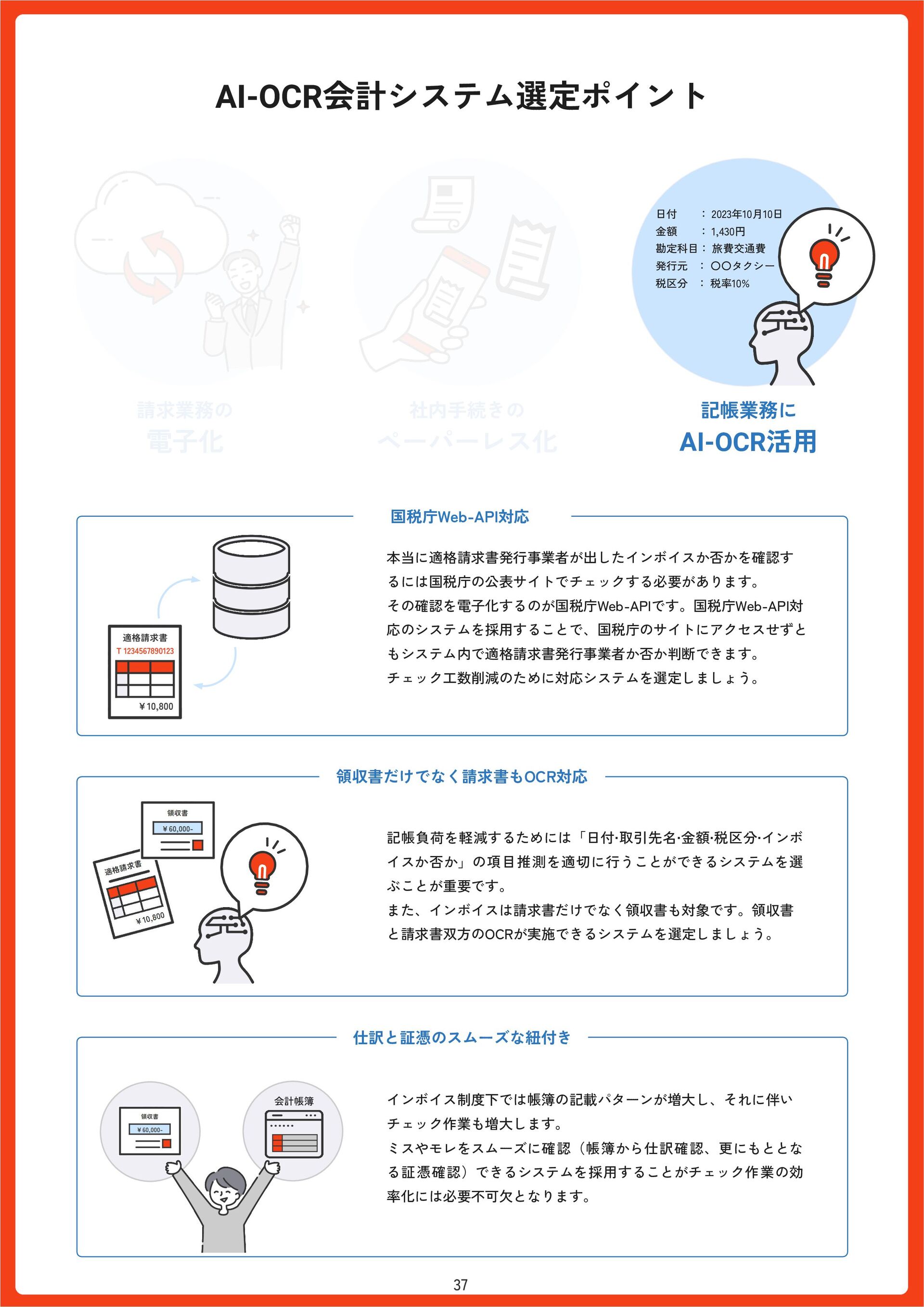

国税庁Web-API対応 本当に適格請求書発行事業者が出したインボイスか否かを確認す るには国税庁の公表サイトでチェックする必要があります。 その確認を電子化するのが国税庁Web-APIです。国税庁Web-API対 応のシステムを採用することで、国税庁のサイトにアクセスせずと もシステム内で適格請求書発行事業者か否か判断できます。 チェック工数削減のために対応システムを選定しましょう。 仕訳と証憑のスムーズな紐付き 記帳負荷を軽減するためには「日付‧取引先名‧金額‧税区分‧インボ イスか否か」の項目推測を適切に行うことができるシステムを選

ぶことが重要です。 また、インボイスは請求書だけでなく領収書も対象です。領収書 と請求書双方のOCRが実施できるシステムを選定しましょう。 インボイス制度下では帳簿の記載パターンが増大し、それに伴い チェック作業も増大します。 ミスやモレをスムーズに確認(帳簿から仕訳確認、更にもととな る証憑確認)できるシステムを採用することがチェック作業の効 率化には必要不可欠となります。 領収書だけでなく請求書もOCR対応 37 会計帳簿 AI-OCR会計システム選定ポイント 社内手続きの ペーパーレス化 請求業務の 電子化 記帳業務に AI-OCR活用 日付 : 2023年10月10日 金額 : 1,430円 勘定科目: 旅費交通費 発行元 : 〇〇タクシー 税区分 : 税率10%

38 目まぐるしく変化する社会において、 これからの企業経営に不可欠な法対応を 情報提供、デジタル化支援、体制づくり相談など 専門家と協力してサポートし、 全ての企業が価値を発揮できる社会を目指します。 法対応に関する情報を提供し、法対応を起点とした業務改善を支援いたします。 インボイス制度 電子帳簿保存法 働き方改革関連法

労働基準法 年金制度改正法・労働安全衛生法 フリーランス新法 提供コンテンツ https://oscld.jp/

[email protected]

0120-118-253 受付時間 平日 9:00~18:00 お問合せ先│全国法対応・デジタル化支援機構 事務局

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}