Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

Furusato Tax

Search

Sato Furu

April 16, 2016

0

390

Furusato Tax

Furusato Tax

Sato Furu

April 16, 2016

Tweet

Share

Featured

See All Featured

Facilitating Awesome Meetings

lara

57

6.8k

Building Adaptive Systems

keathley

44

2.9k

jQuery: Nuts, Bolts and Bling

dougneiner

65

8.4k

The Art of Delivering Value - GDevCon NA Keynote

reverentgeek

16

1.8k

VelocityConf: Rendering Performance Case Studies

addyosmani

333

24k

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

BBQ

matthewcrist

89

10k

Measuring & Analyzing Core Web Vitals

bluesmoon

9

750

Side Projects

sachag

455

43k

Money Talks: Using Revenue to Get Sh*t Done

nikkihalliwell

0

150

Context Engineering - Making Every Token Count

addyosmani

9

660

[Rails World 2023 - Day 1 Closing Keynote] - The Magic of Rails

eileencodes

38

2.7k

Transcript

ふるさと納税ってどういう 仕組みなのさ?

免責事項 • ここに書いてあることは基本的に全て無保証です • ここに書いてあることを基に行動した結果、いかな る損害を被ったとしてもそれは全て各自の自己責 任です

前提条件 • ここでは基本的に、一般的な会社員がふるさと納 税する場合の考え方を扱います • FX で儲けた(雑所得)、株で儲けた(譲渡所得)とい うケースはここでは考えません

ふるさと納税のことを考える 前に、税金のことを理解しま しょう まずは

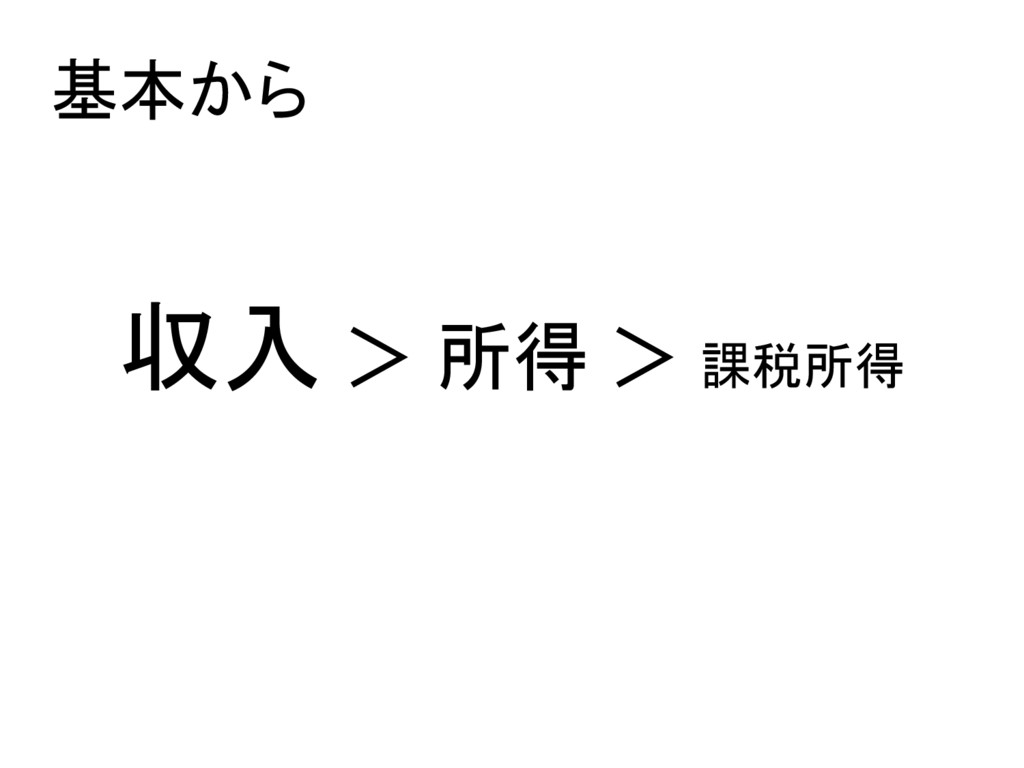

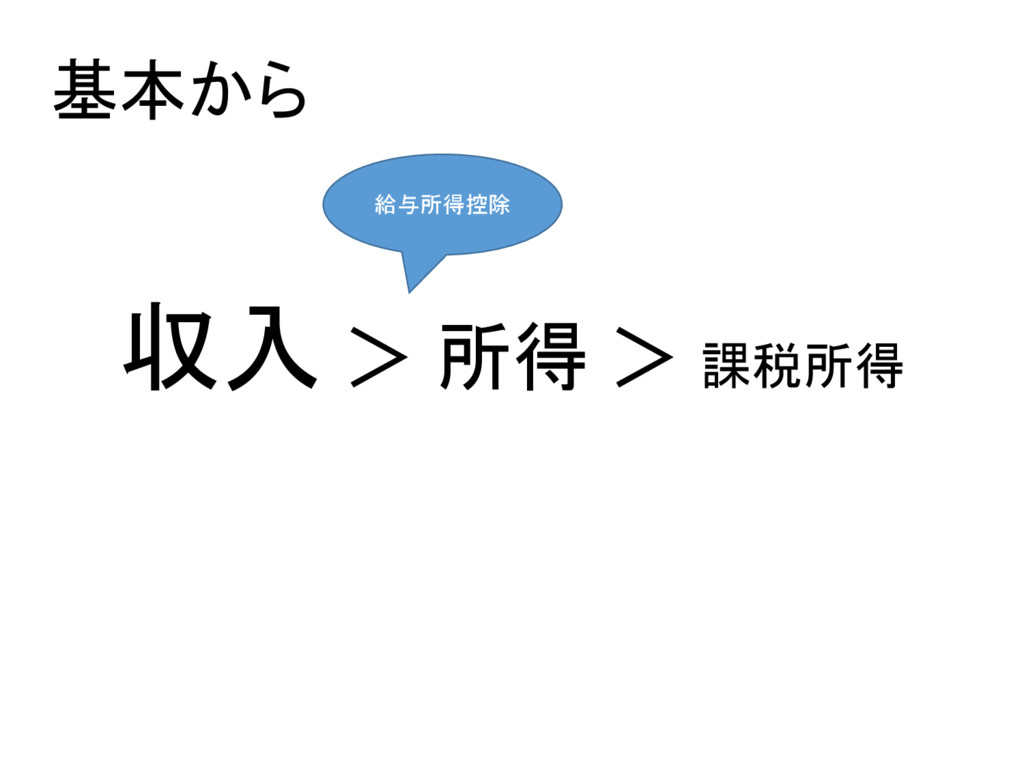

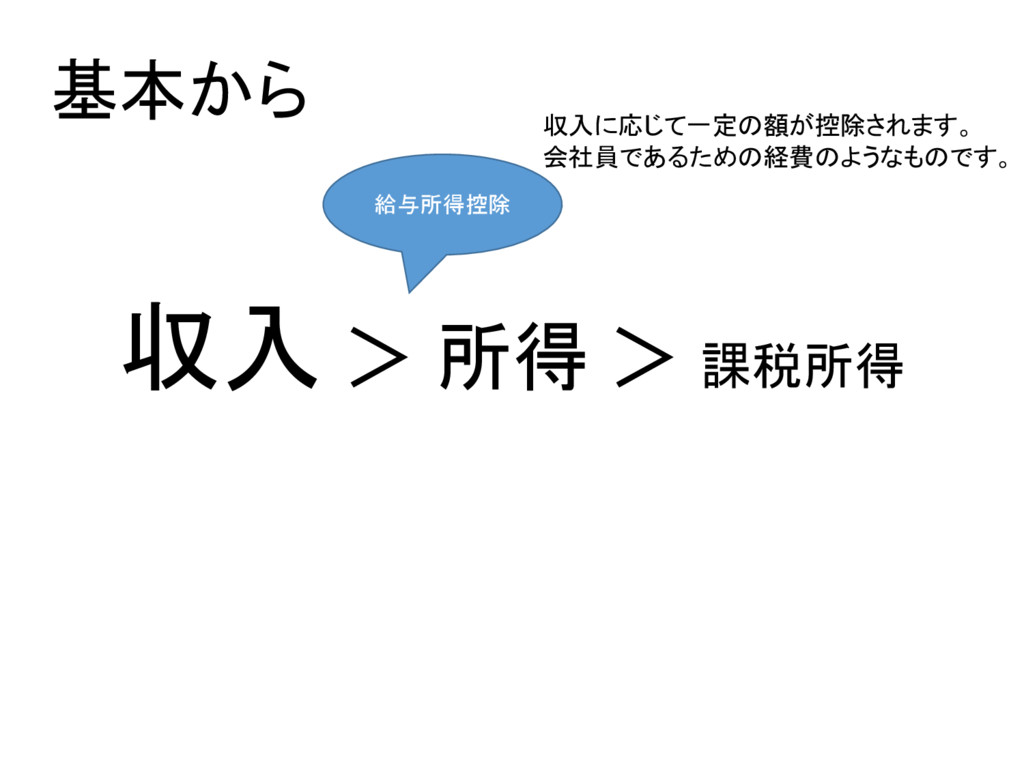

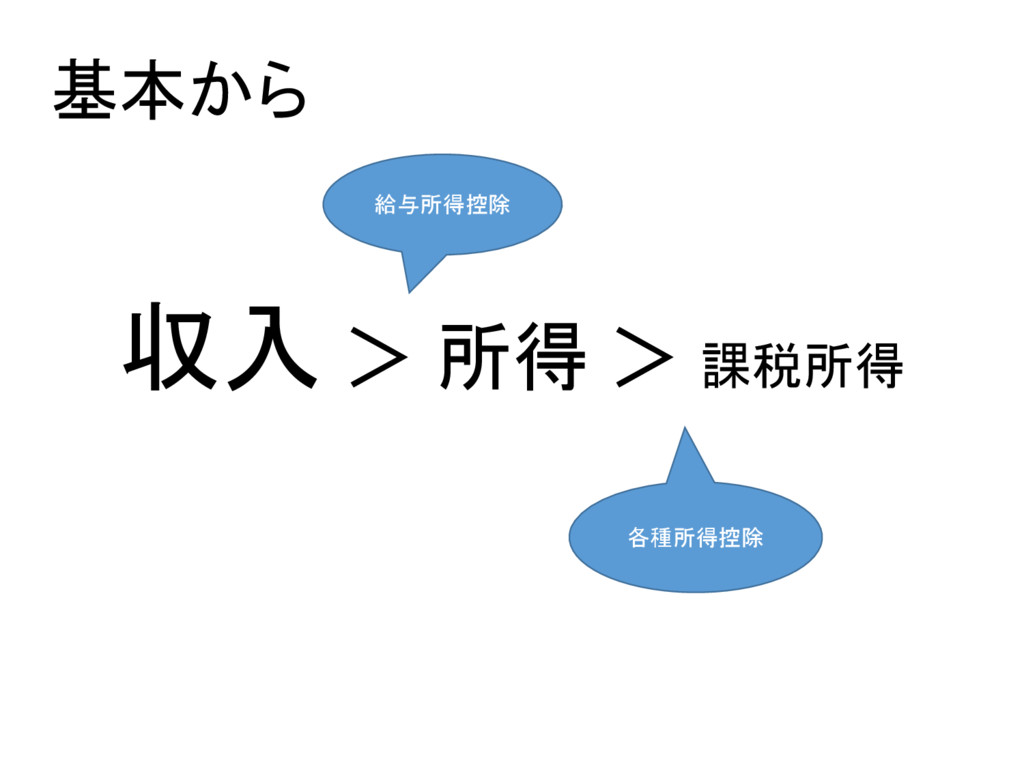

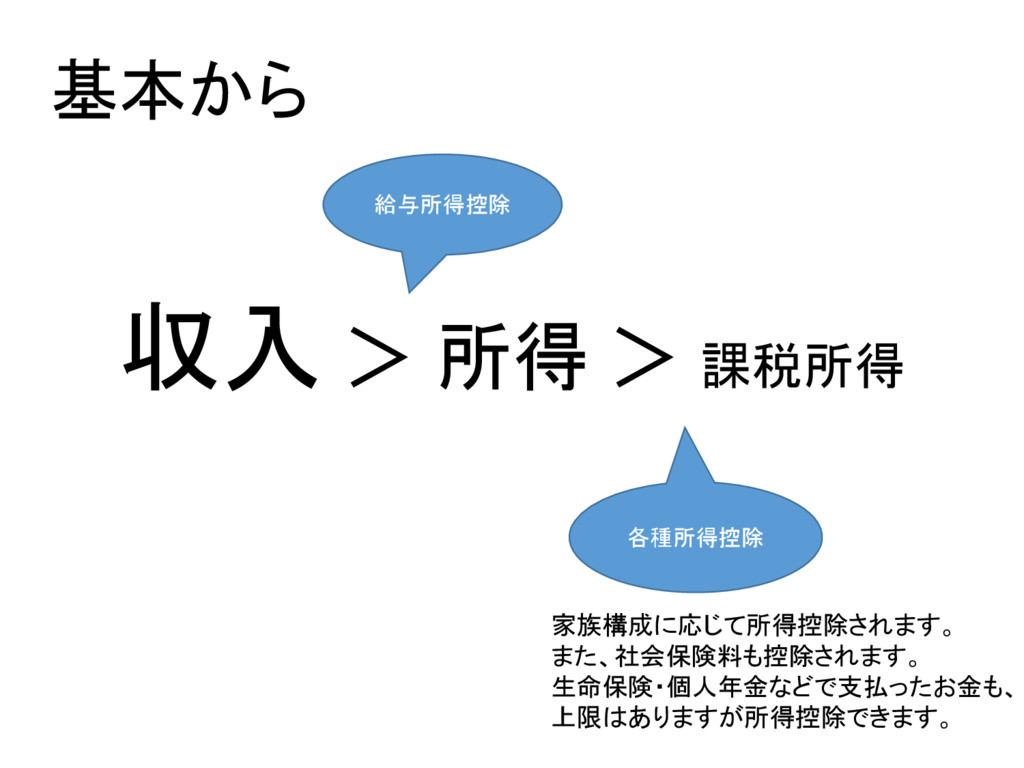

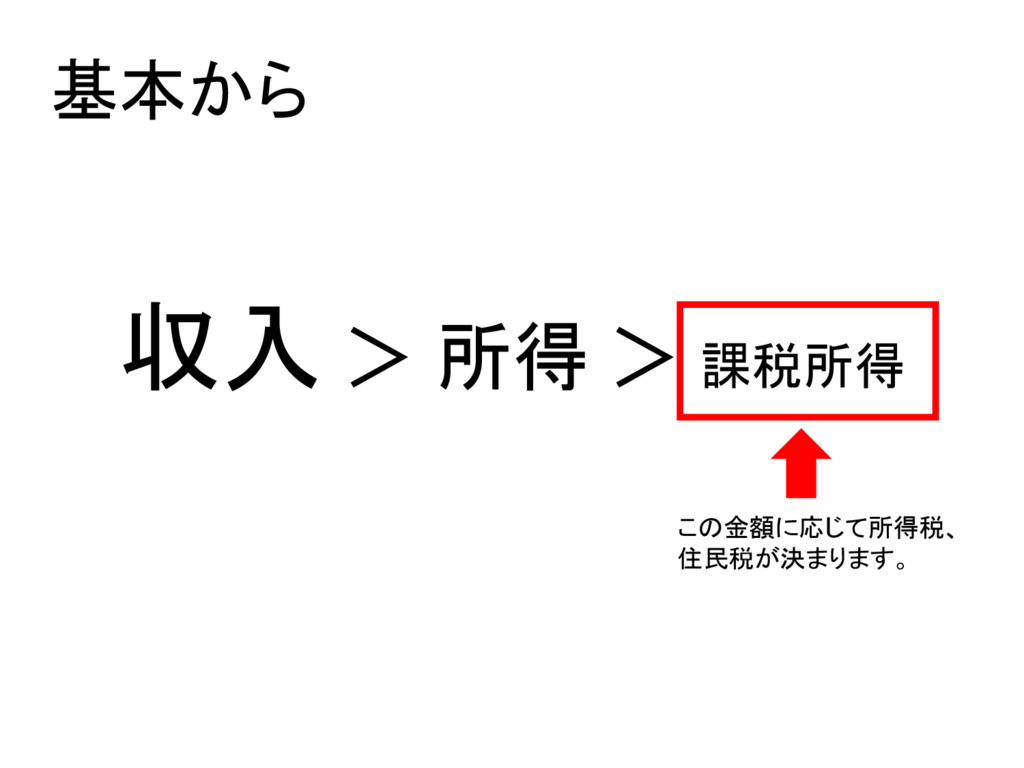

収入 > 所得 > 課税所得 基本から

収入 > 所得 > 課税所得 基本から 給与所得控除

収入 > 所得 > 課税所得 基本から 給与所得控除 収入に応じて一定の額が控除されます。 会社員であるための経費のようなものです。

収入 > 所得 > 課税所得 基本から 給与所得控除 各種所得控除

収入 > 所得 > 課税所得 基本から 給与所得控除 各種所得控除 家族構成に応じて所得控除されます。 また、社会保険料も控除されます。

生命保険・個人年金などで支払ったお金も、 上限はありますが所得控除できます。

収入 > 所得 > 課税所得 基本から この金額に応じて所得税、 住民税が決まります。

厳密には 厳密には、所得税を計算するときと、 住民税を計算するときとで、課税所得 の計算方法が異なります。 ここでは話を単純化するため、この話 は扱わないことにします。

住民税とは • 住民税とは、課税所得額に応じて、住所がある都 道府県と市区町村に対して納める税金です • 課税所得額の 10% です • 会社員は、所得があった年の翌年の

6 月から 翌々年の 5 月までの 12 回に分けて、住民税を給 与天引きで支払います • 2015 年 1 年間の課税所得の総額に対する住民税を、 2016 年の 6 月から 2017 年の 5 月までの 12 回で納付 するという形です

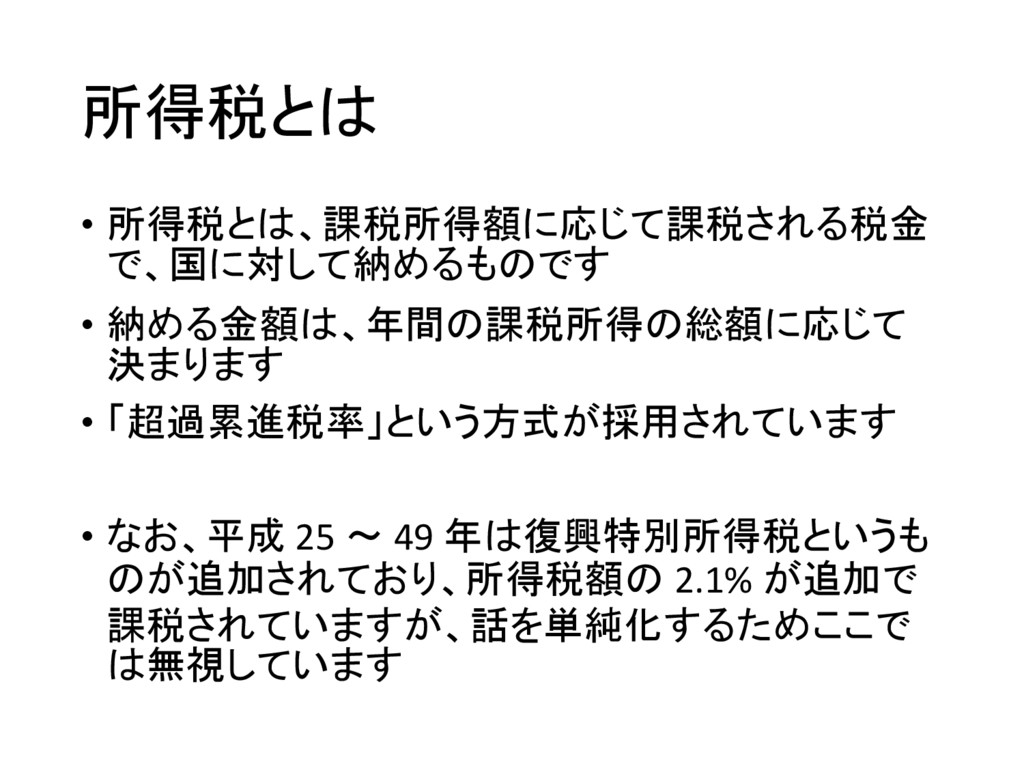

所得税とは • 所得税とは、課税所得額に応じて課税される税金 で、国に対して納めるものです • 納める金額は、年間の課税所得の総額に応じて 決まります • 「超過累進税率」という方式が採用されています •

なお、平成 25 ~ 49 年は復興特別所得税というも のが追加されており、所得税額の 2.1% が追加で 課税されていますが、話を単純化するためここで は無視しています

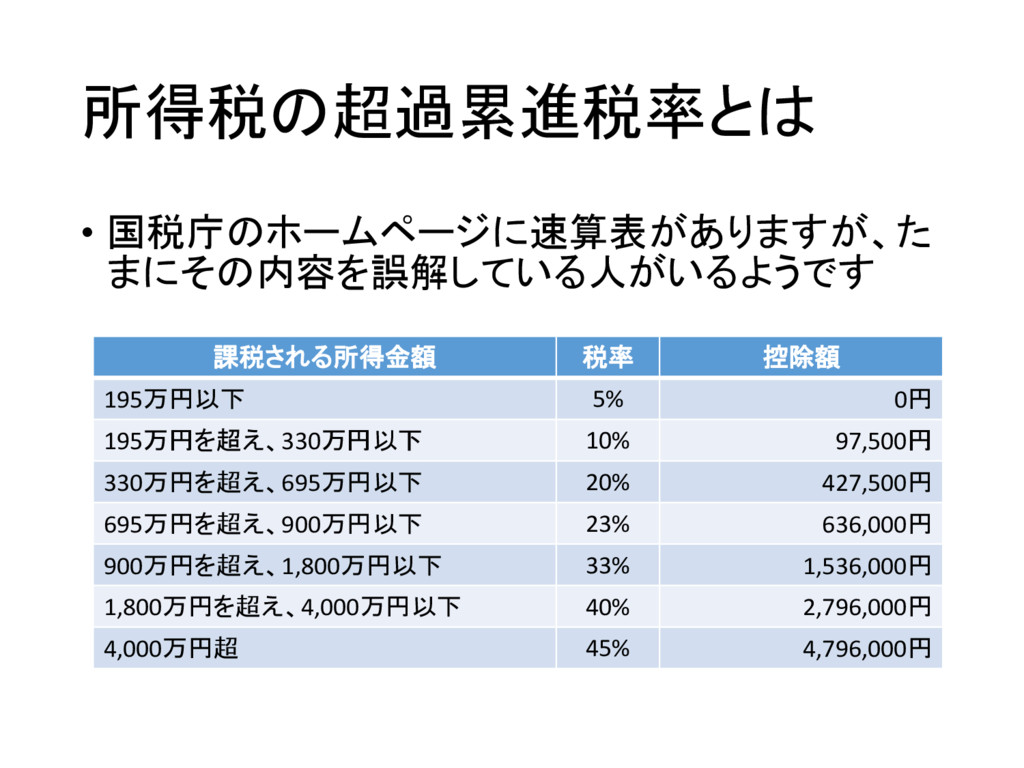

所得税の超過累進税率とは • 国税庁のホームページに速算表がありますが、た まにその内容を誤解している人がいるようです 課税される所得金額 税率 控除額 195万円以下 5% 0円

195万円を超え、330万円以下 10% 97,500円 330万円を超え、695万円以下 20% 427,500円 695万円を超え、900万円以下 23% 636,000円 900万円を超え、1,800万円以下 33% 1,536,000円 1,800万円を超え、4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

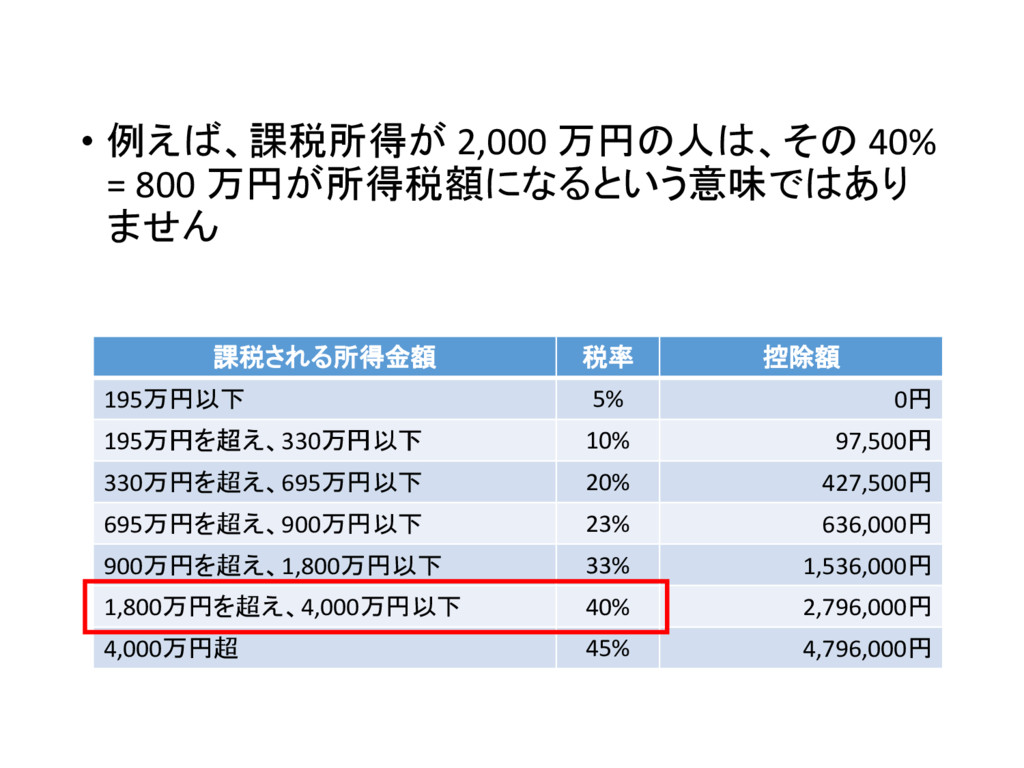

• 例えば、課税所得が 2,000 万円の人は、その 40% = 800 万円が所得税額になるという意味ではあり ません 課税される所得金額

税率 控除額 195万円以下 5% 0円 195万円を超え、330万円以下 10% 97,500円 330万円を超え、695万円以下 20% 427,500円 695万円を超え、900万円以下 23% 636,000円 900万円を超え、1,800万円以下 33% 1,536,000円 1,800万円を超え、4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

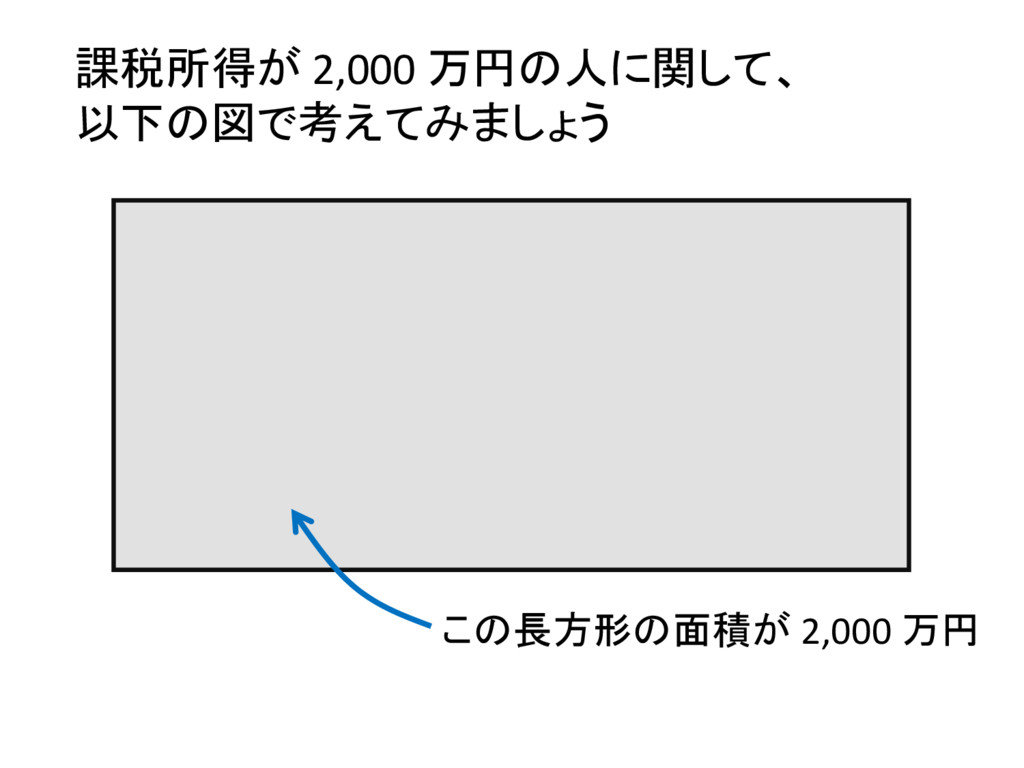

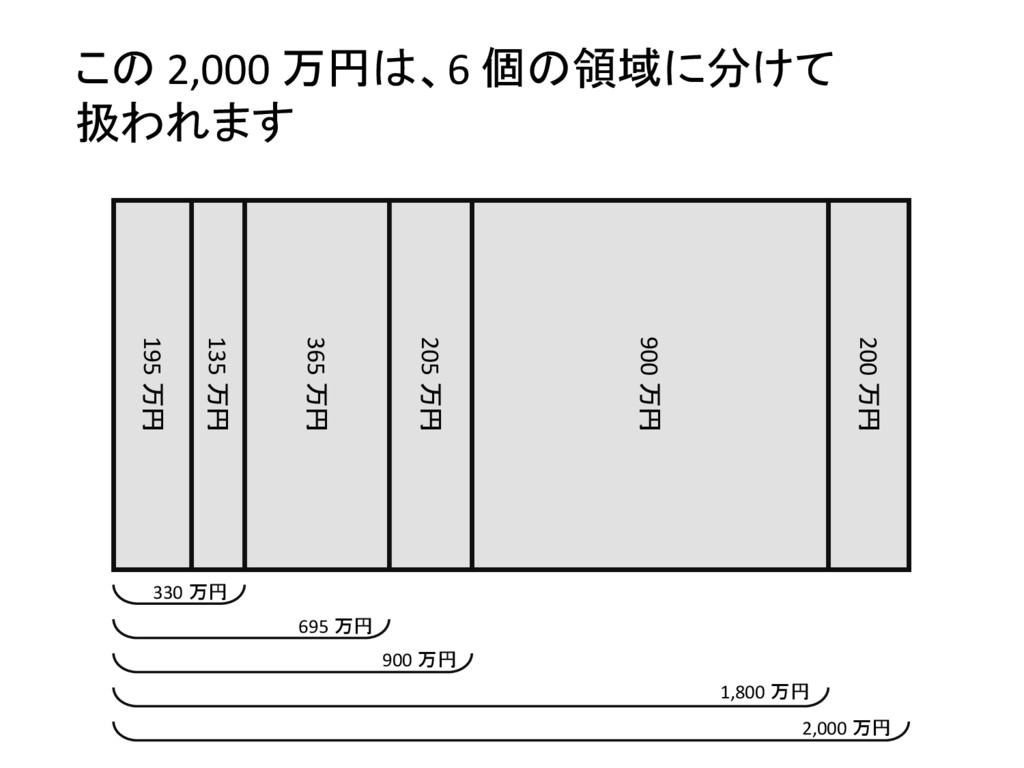

課税所得が 2,000 万円の人に関して、 以下の図で考えてみましょう この長方形の面積が 2,000 万円

この 2,000 万円は、6 個の領域に分けて 扱われます 195 万円 135 万円 365

万円 205 万円 900 万円 200 万円 330 万円 695 万円 900 万円 1,800 万円 2,000 万円

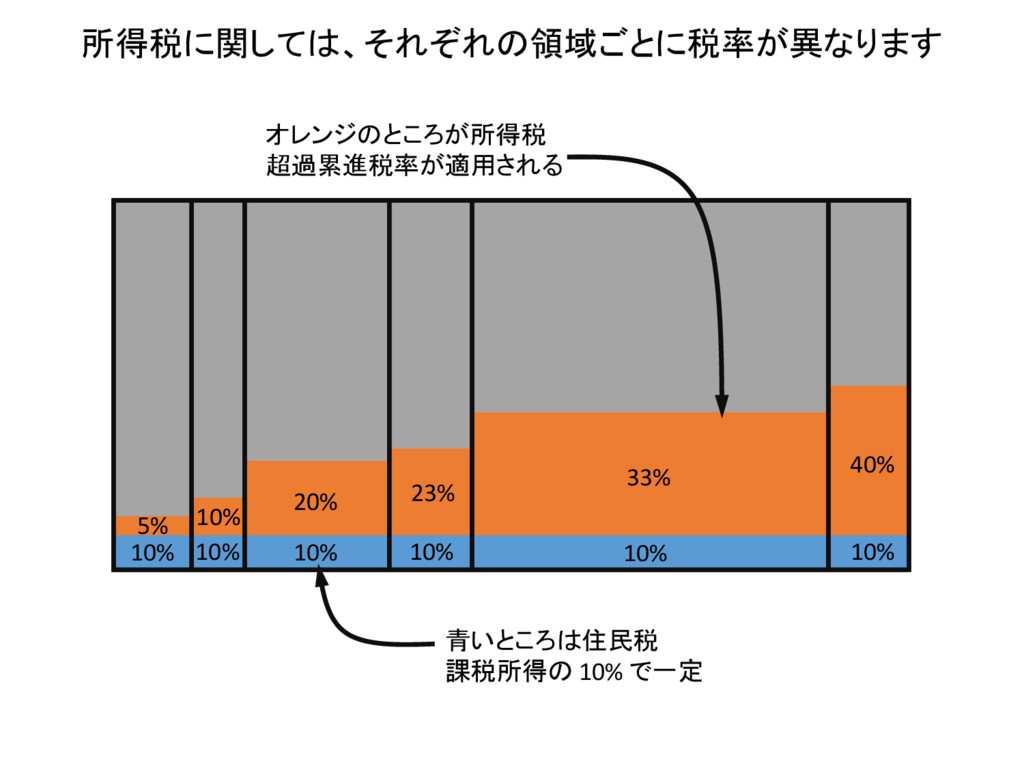

所得税に関しては、それぞれの領域ごとに税率が異なります 青いところは住民税 課税所得の 10% で一定 オレンジのところが所得税 超過累進税率が適用される 5% 10% 20%

23% 33% 40% 10% 10% 10% 10% 10% 10%

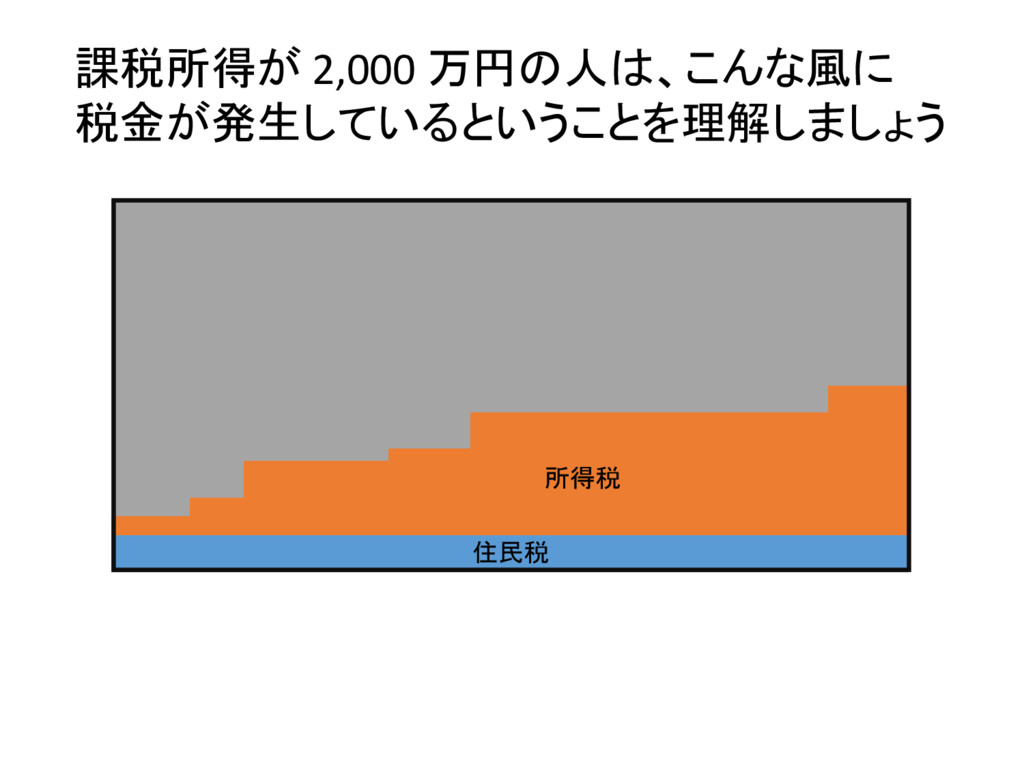

課税所得が 2,000 万円の人は、こんな風に 税金が発生しているということを理解しましょう 住民税 所得税

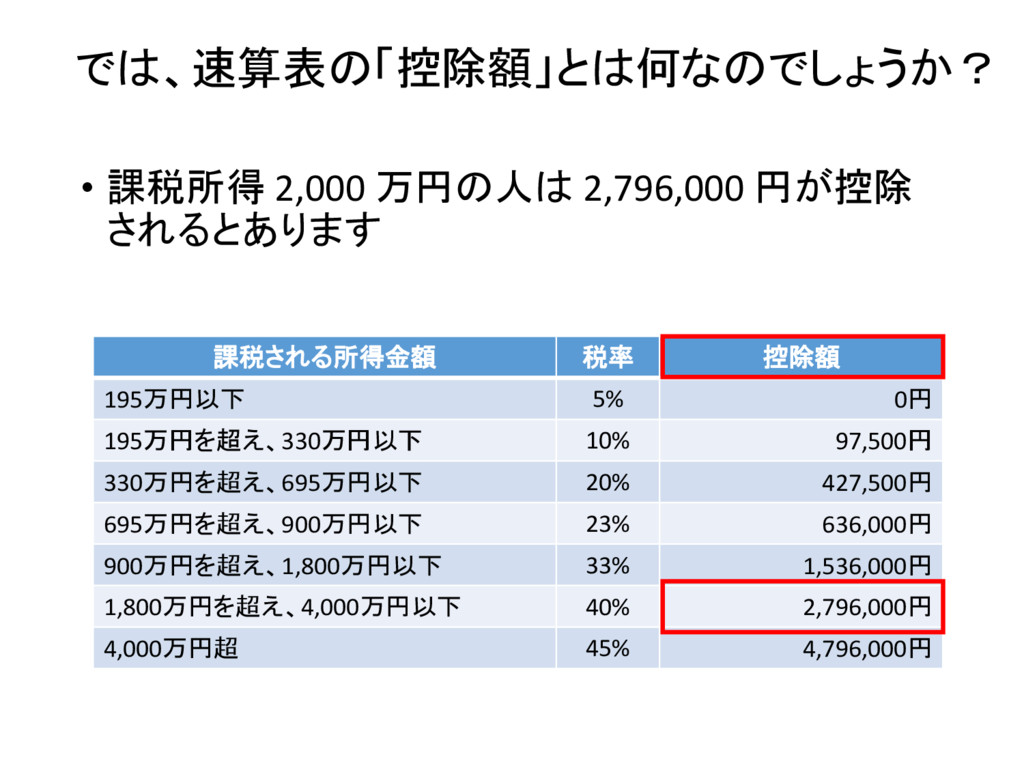

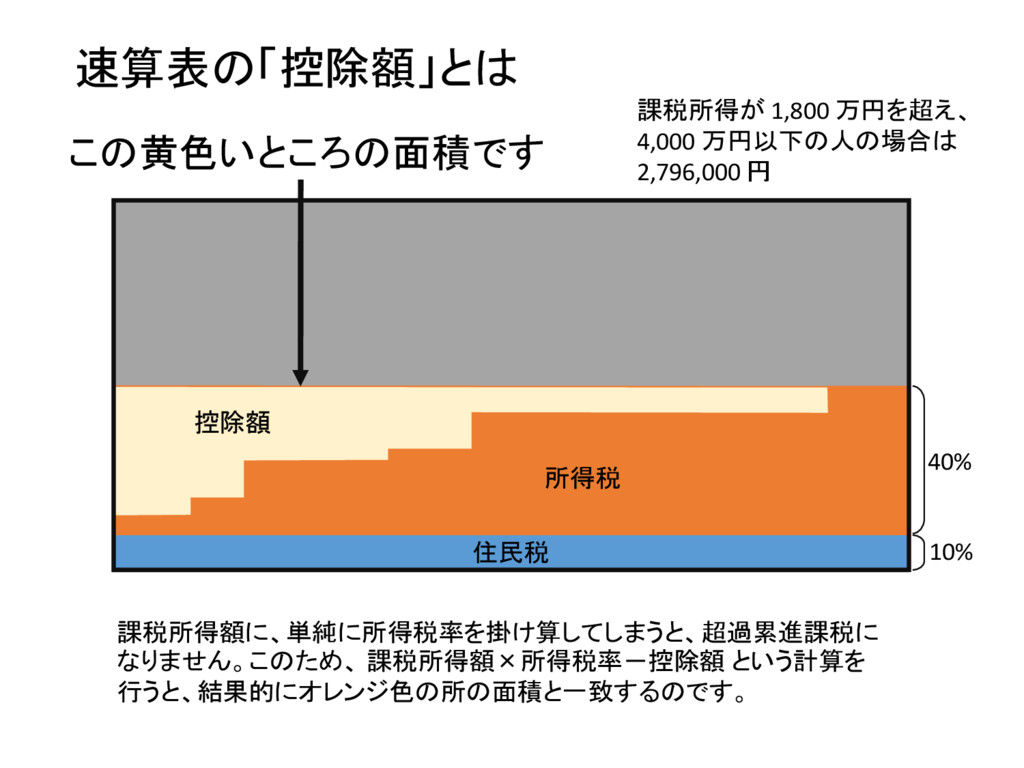

• 課税所得 2,000 万円の人は 2,796,000 円が控除 されるとあります 課税される所得金額 税率 控除額

195万円以下 5% 0円 195万円を超え、330万円以下 10% 97,500円 330万円を超え、695万円以下 20% 427,500円 695万円を超え、900万円以下 23% 636,000円 900万円を超え、1,800万円以下 33% 1,536,000円 1,800万円を超え、4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円 では、速算表の「控除額」とは何なのでしょうか?

速算表の「控除額」とは この黄色いところの面積です 課税所得が 1,800 万円を超え、 4,000 万円以下の人の場合は 2,796,000 円 課税所得額に、単純に所得税率を掛け算してしまうと、超過累進課税に

なりません。このため、 課税所得額×所得税率-控除額 という計算を 行うと、結果的にオレンジ色の所の面積と一致するのです。 40% 10% 住民税 所得税 控除額

所得税と住民税の仕組みを理解 することができました \(^o^)/

で、ようやくふるさと納税の話です Σ(・o・;)

ふるさと納税の話題でよく出る「実質 2,000 円の負担で済む上限額」って、 どういうことなのでしょうか? (?_?)

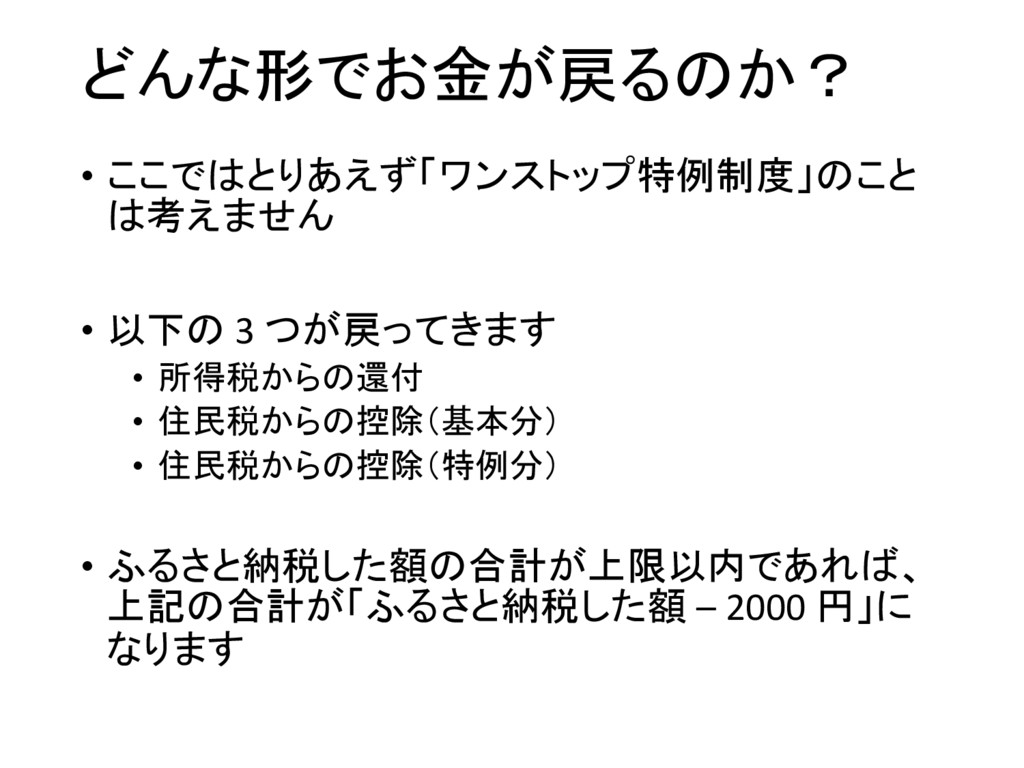

どんな形でお金が戻るのか? • ここではとりあえず「ワンストップ特例制度」のこと は考えません • 以下の 3 つが戻ってきます • 所得税からの還付

• 住民税からの控除(基本分) • 住民税からの控除(特例分) • ふるさと納税した額の合計が上限以内であれば、 上記の合計が「ふるさと納税した額 – 2000 円」に なります

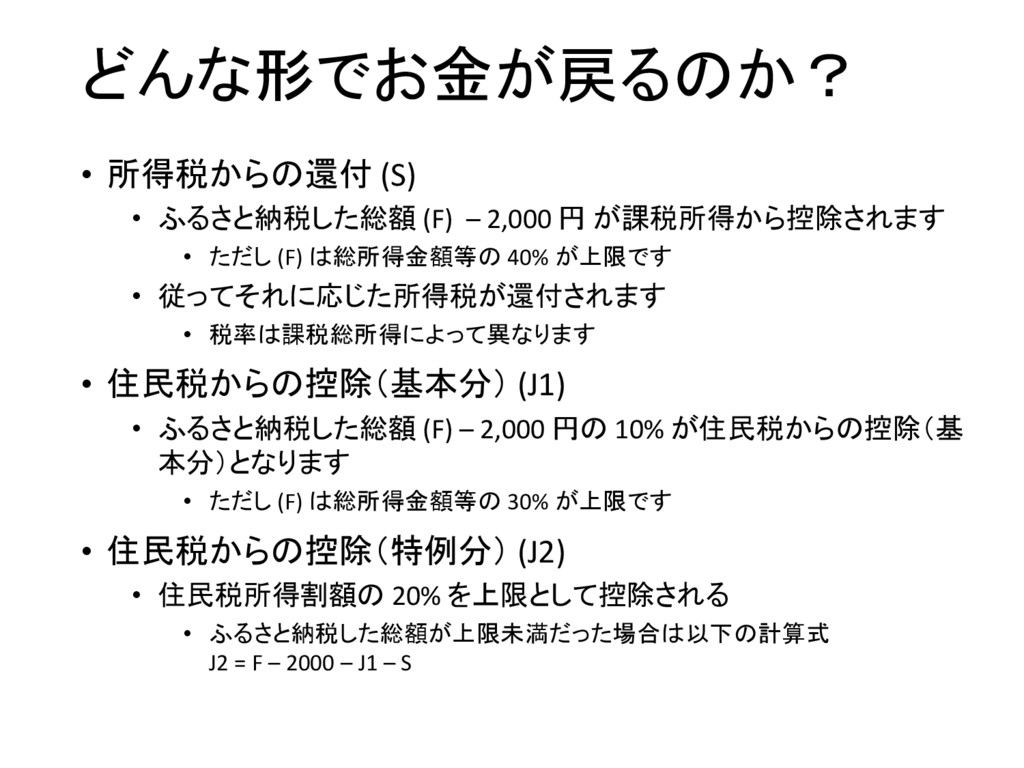

どんな形でお金が戻るのか? • 所得税からの還付 (S) • ふるさと納税した総額 (F) – 2,000 円

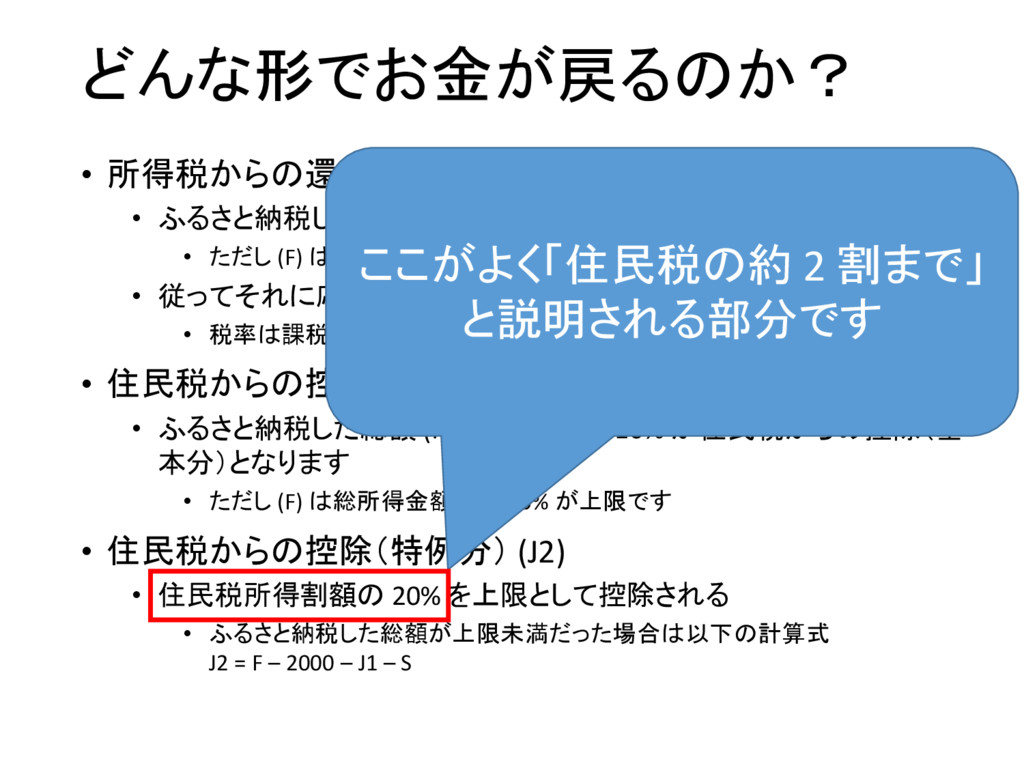

が課税所得から控除されます • ただし (F) は総所得金額等の 40% が上限です • 従ってそれに応じた所得税が還付されます • 税率は課税総所得によって異なります • 住民税からの控除(基本分) (J1) • ふるさと納税した総額 (F) – 2,000 円の 10% が住民税からの控除(基 本分)となります • ただし (F) は総所得金額等の 30% が上限です • 住民税からの控除(特例分) (J2) • 住民税所得割額の 20% を上限として控除される • ふるさと納税した総額が上限未満だった場合は以下の計算式 J2 = F – 2000 – J1 – S

どんな形でお金が戻るのか? • 所得税からの還付 (S) • ふるさと納税した総額 (F) – 2,000 円

が課税所得から控除されます • ただし (F) は総所得金額等の 40% が上限です • 従ってそれに応じた所得税が還付されます • 税率は課税総所得によって異なります • 住民税からの控除(基本分) (J1) • ふるさと納税した総額 (F) – 2,000 円の 10% が住民税からの控除(基 本分)となります • ただし (F) は総所得金額等の 30% が上限です • 住民税からの控除(特例分) (J2) • 住民税所得割額の 20% を上限として控除される • ふるさと納税した総額が上限未満だった場合は以下の計算式 J2 = F – 2000 – J1 – S ここがよく「住民税の約 2 割まで」 と説明される部分です

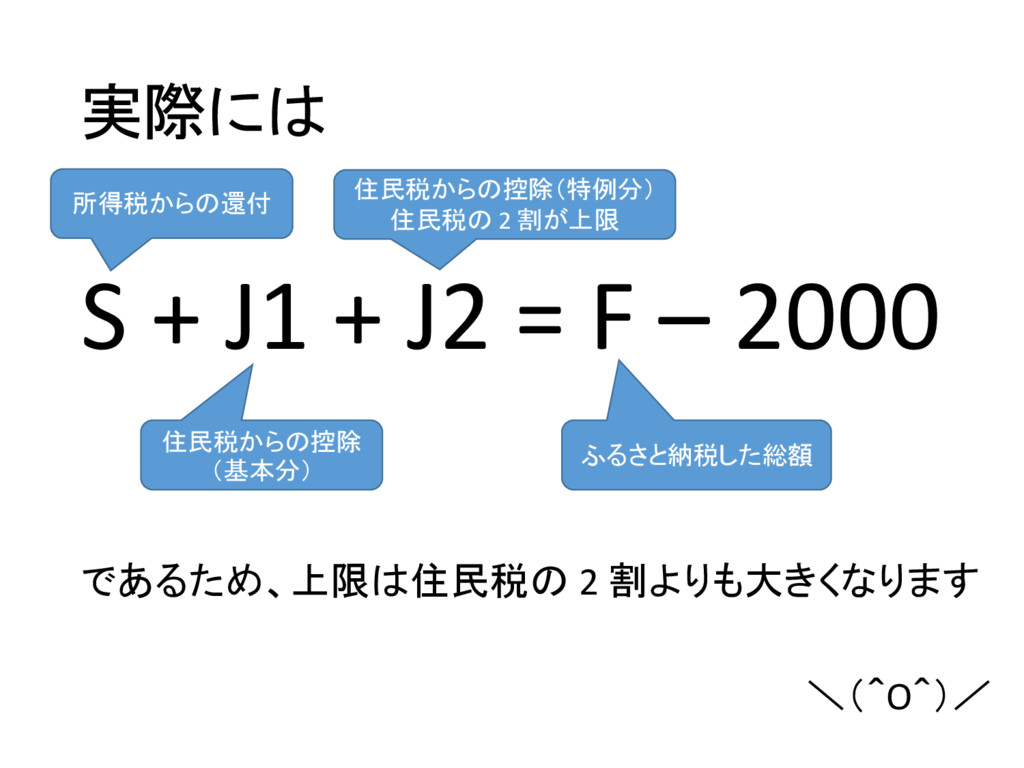

実際には S + J1 + J2 = F – 2000

であるため、上限は住民税の 2 割よりも大きくなります \(^O^)/ 所得税からの還付 住民税からの控除 (基本分) 住民税からの控除(特例分) 住民税の 2 割が上限 ふるさと納税した総額

じゃ、自分の上限はいくらなの? • 課税所得 2,000 万円だと、例として極端なので、 課税所得 600 万円の人を例として考えてみること にしましょう •

表記を簡単にするために、ふるさと納税の総額 – 2000 を T (Total) と表すことにします T = F - 2000

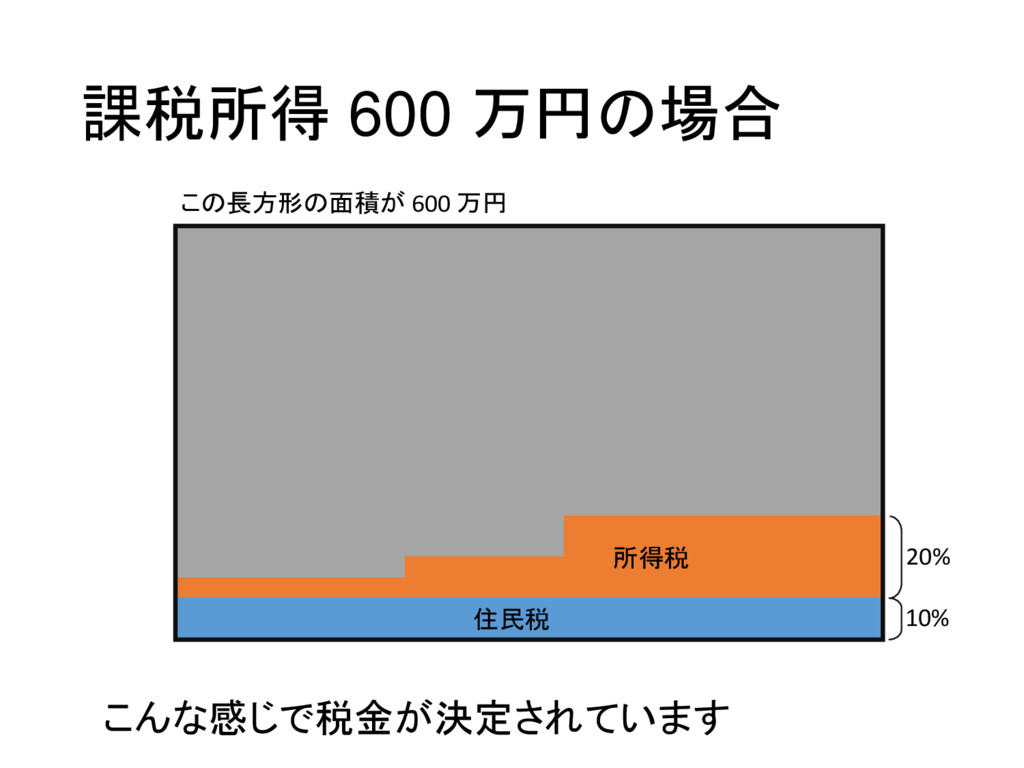

課税所得 600 万円の場合 住民税 所得税 この長方形の面積が 600 万円 20% 10%

こんな感じで税金が決定されています

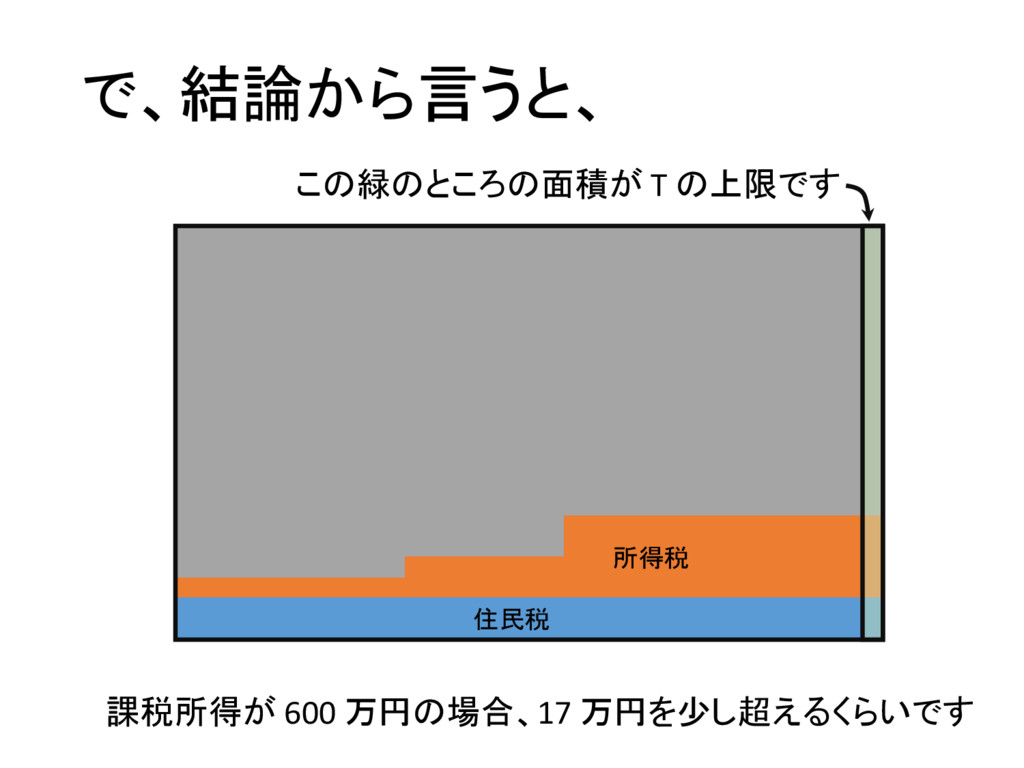

で、結論から言うと、 住民税 所得税 この緑のところの面積が T の上限です 課税所得が 600 万円の場合、17 万円を少し超えるくらいです

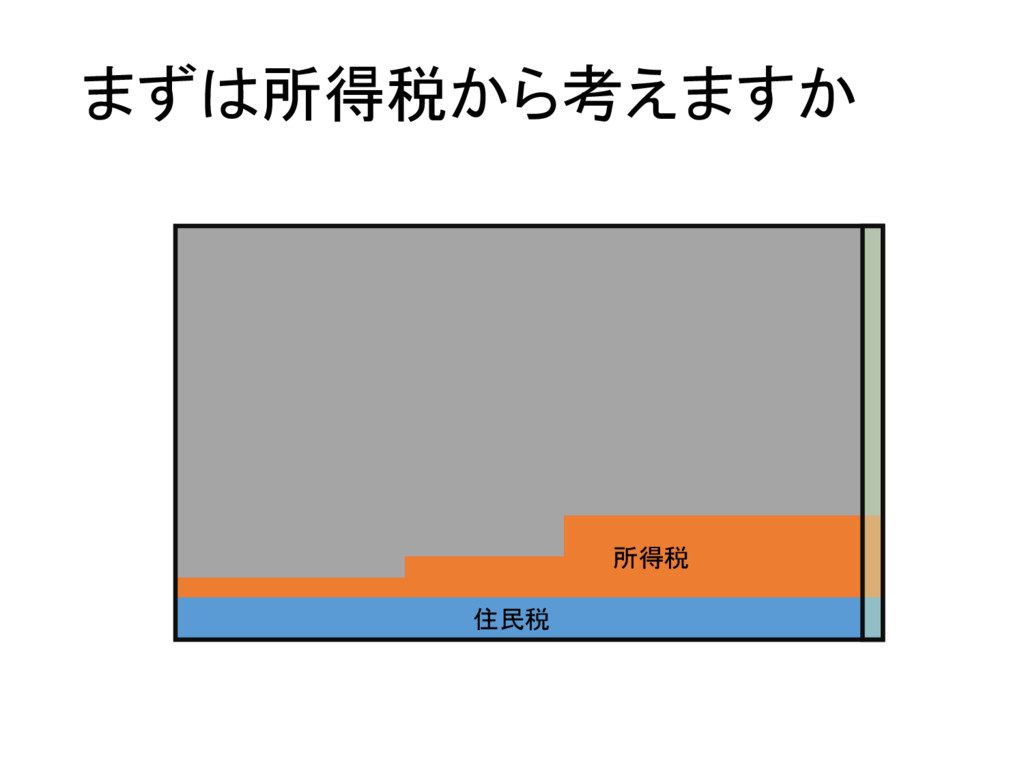

どういうことなのか? 住民税 所得税

まずは所得税から考えますか 住民税 所得税

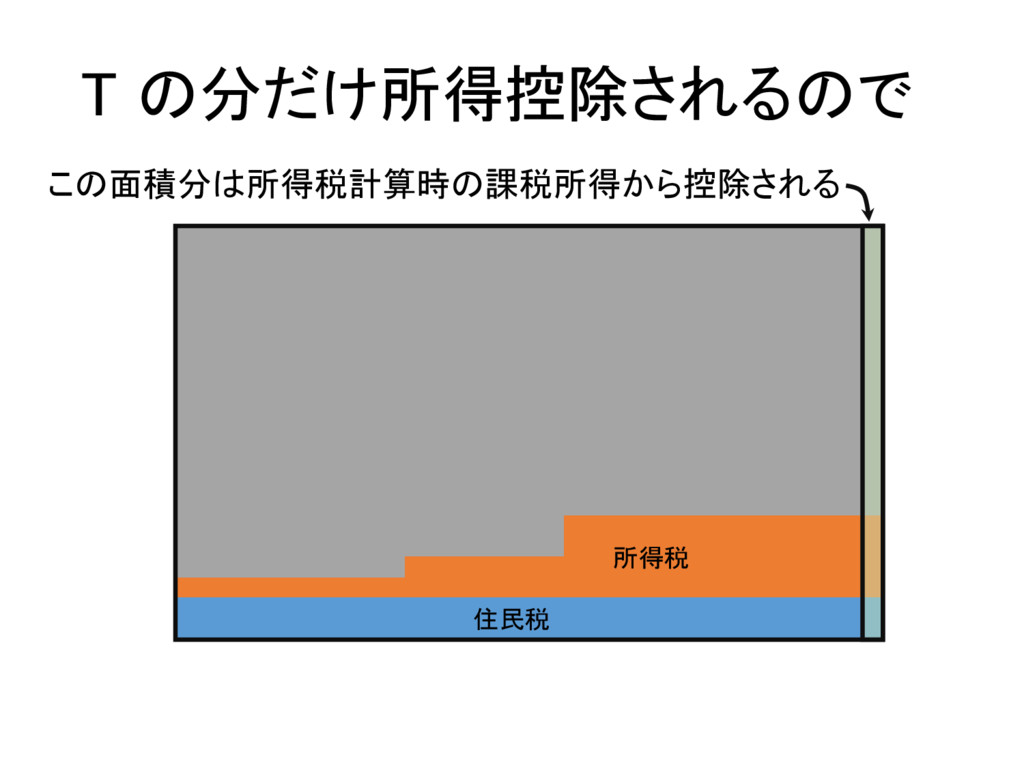

T の分だけ所得控除されるので 住民税 所得税 この面積分は所得税計算時の課税所得から控除される

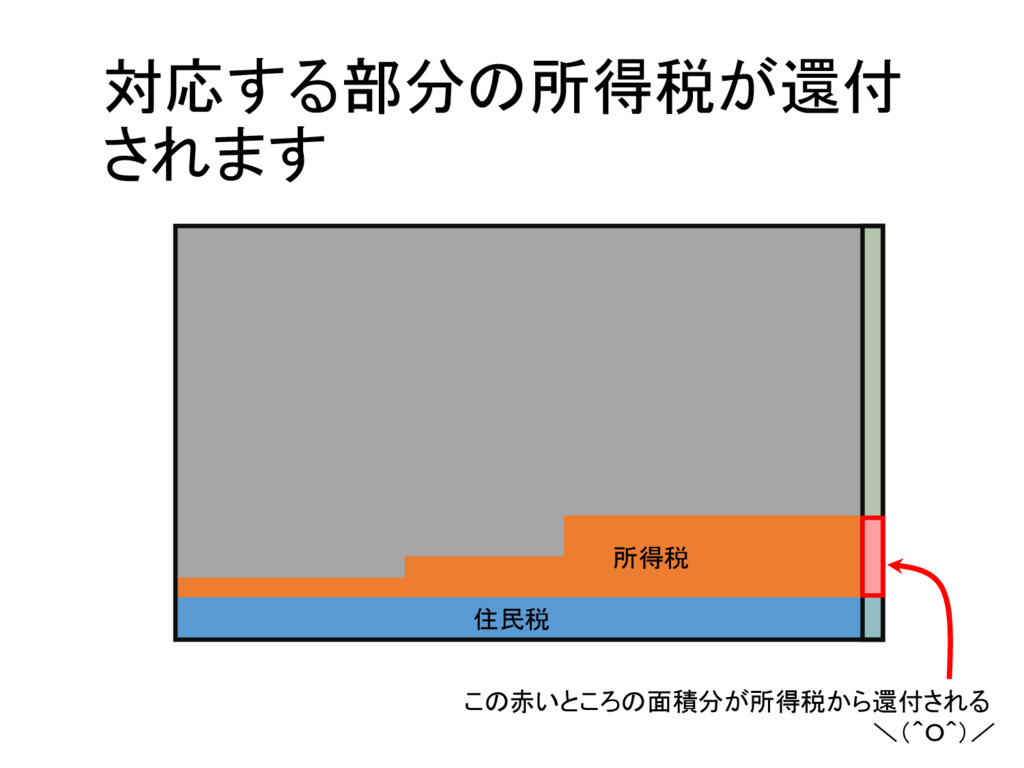

対応する部分の所得税が還付 されます 住民税 所得税 この赤いところの面積分が所得税から還付される \(^O^)/

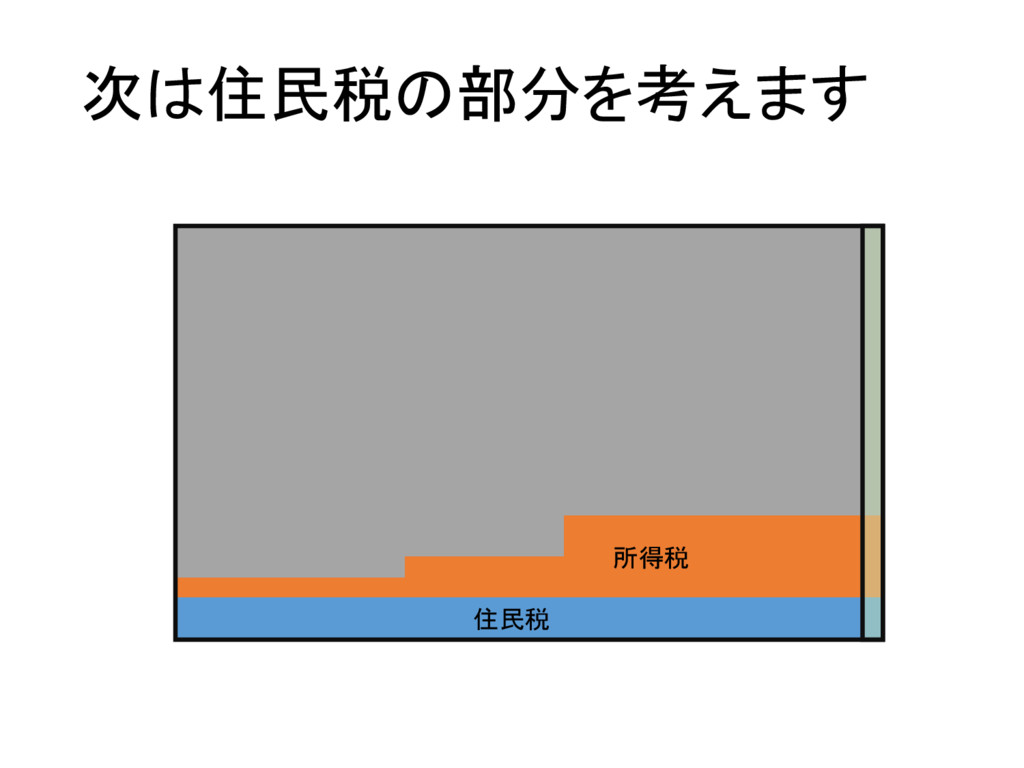

次は住民税の部分を考えます 住民税 所得税

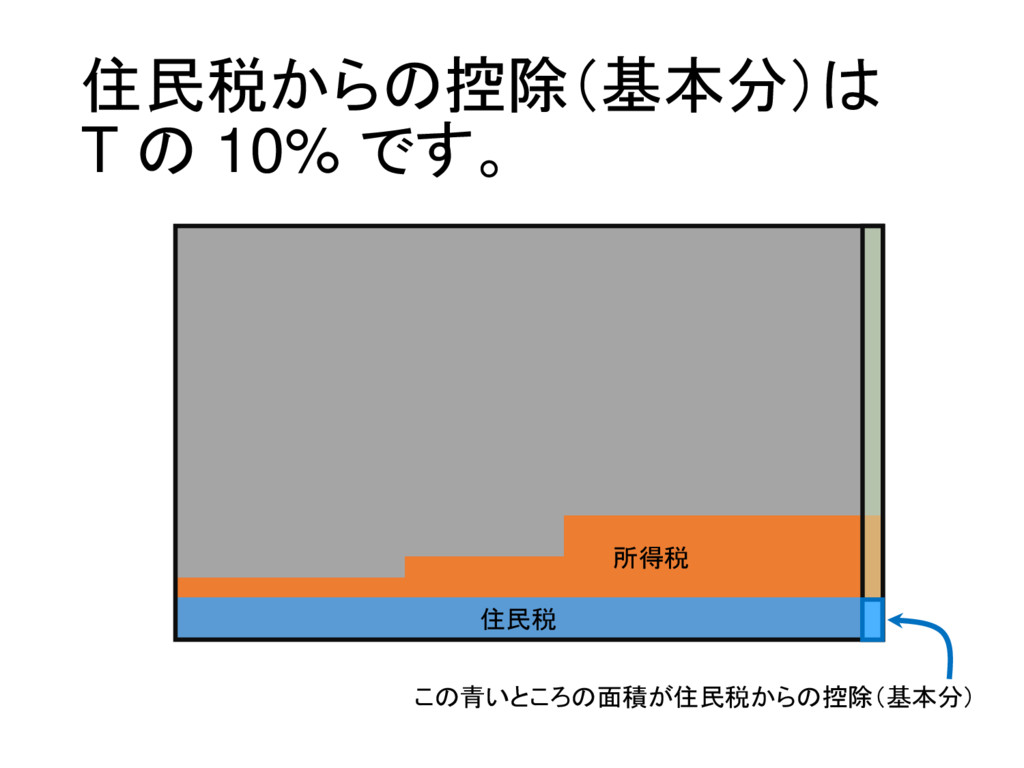

住民税からの控除(基本分)は T の 10% です。 住民税 所得税 この青いところの面積が住民税からの控除(基本分)

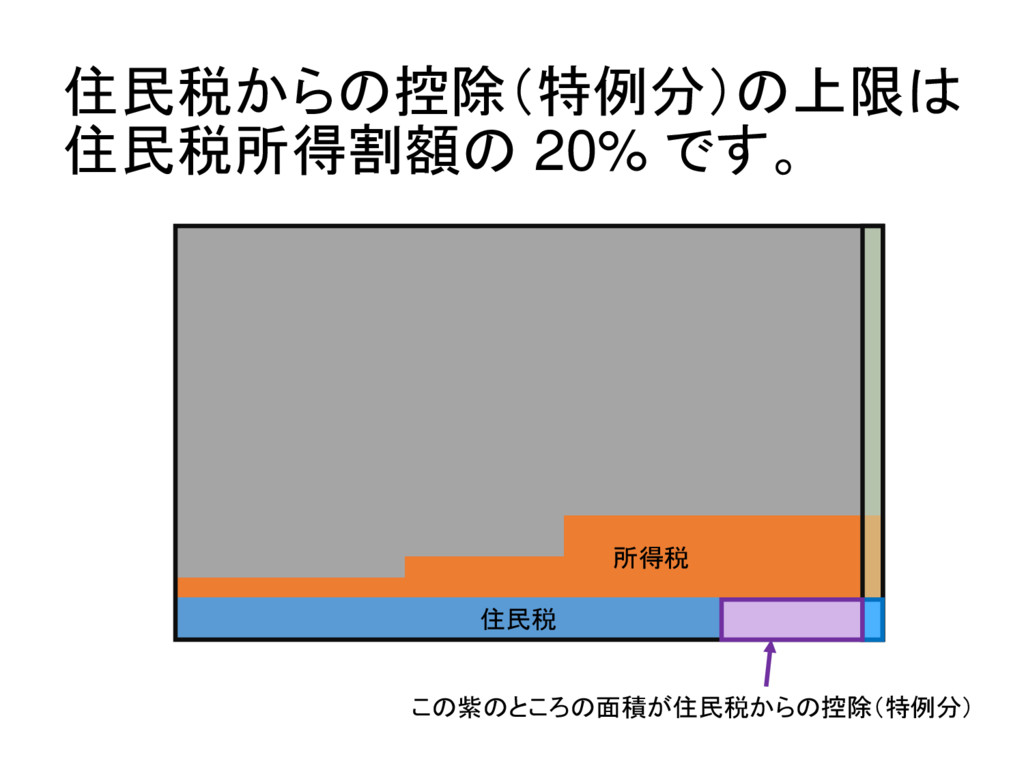

住民税からの控除(特例分)の上限は 住民税所得割額の 20% です。 住民税 所得税 この紫のところの面積が住民税からの控除(特例分)

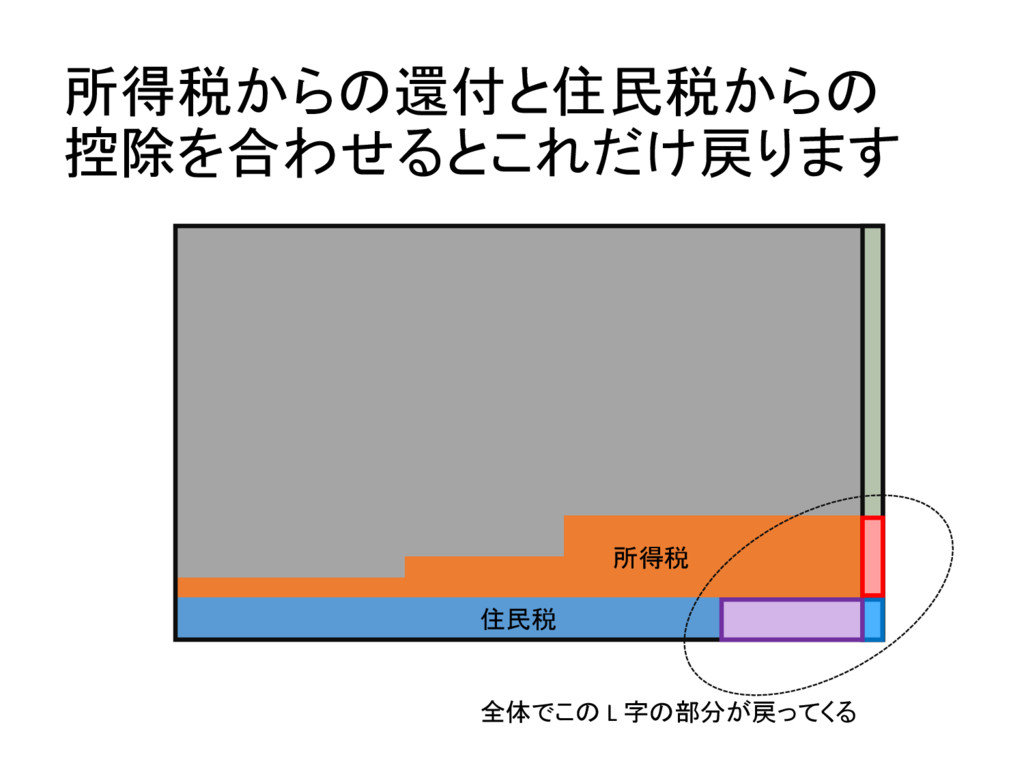

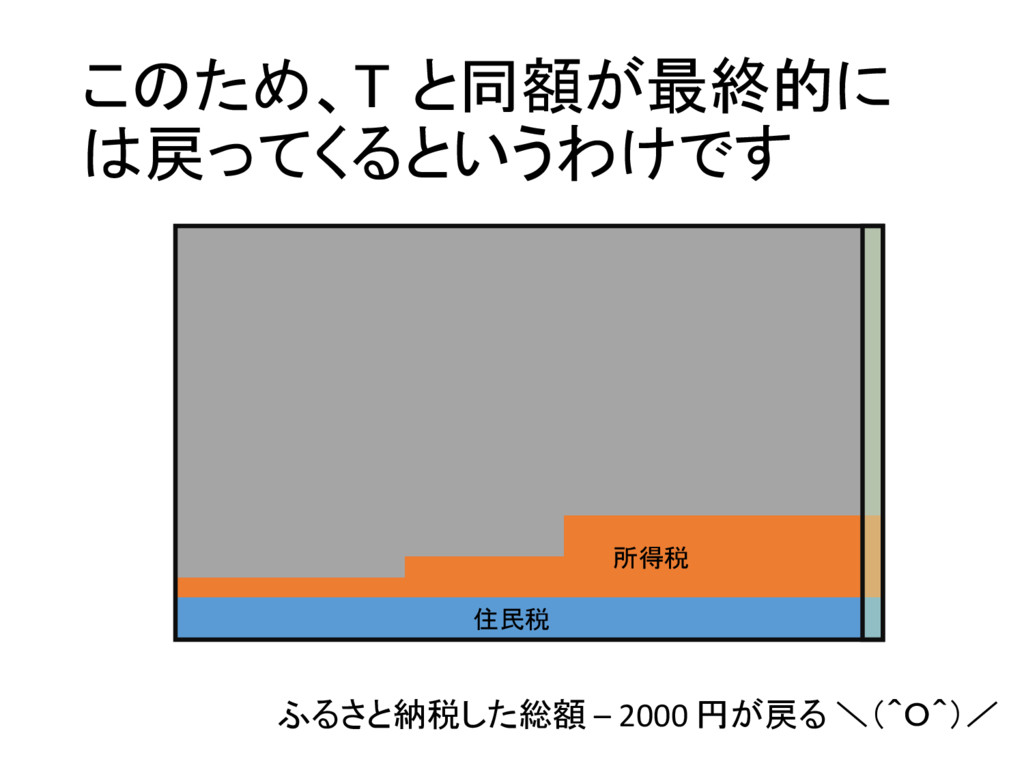

所得税からの還付と住民税からの 控除を合わせるとこれだけ戻ります 住民税 所得税 全体でこの L 字の部分が戻ってくる

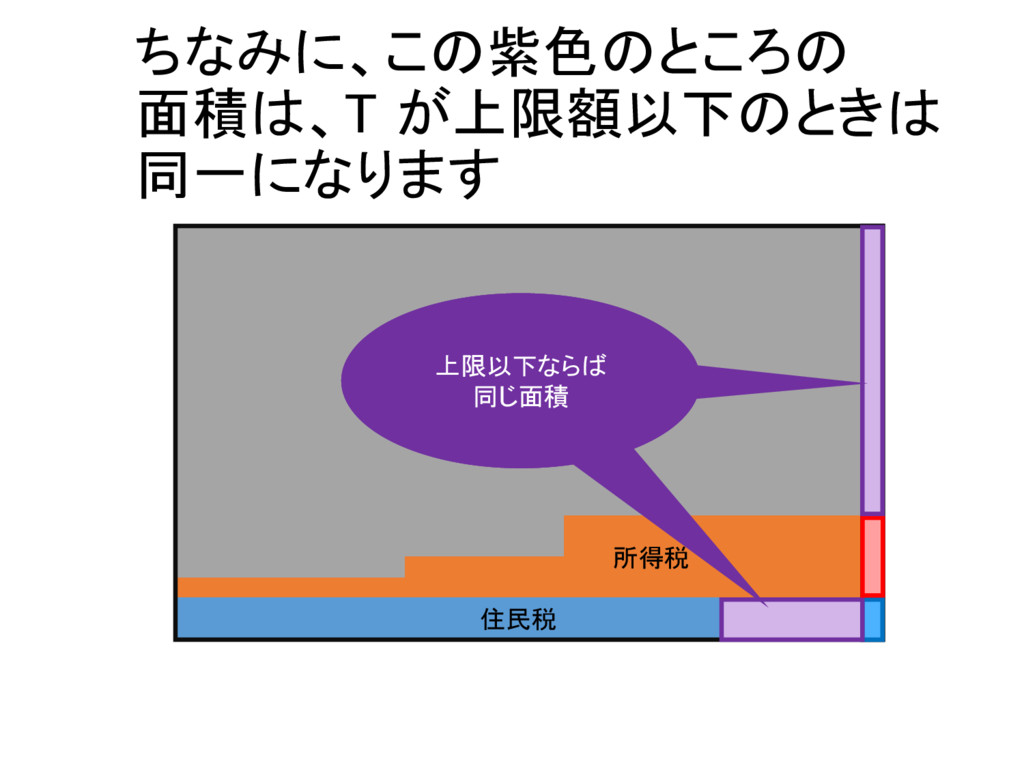

ちなみに、この紫色のところの 面積は、T が上限額以下のときは 同一になります 住民税 所得税 上限以下ならば 同じ面積

このため、T と同額が最終的に は戻ってくるというわけです 住民税 所得税 ふるさと納税した総額 – 2000 円が戻る \(^O^)/

ワンストップ特例制度 • ワンストップ特例制度を使った場合は、所得税か らの還付ではなく、同等の額が 「住民税申告時特例控除分」 という形で住民税側から控除されます

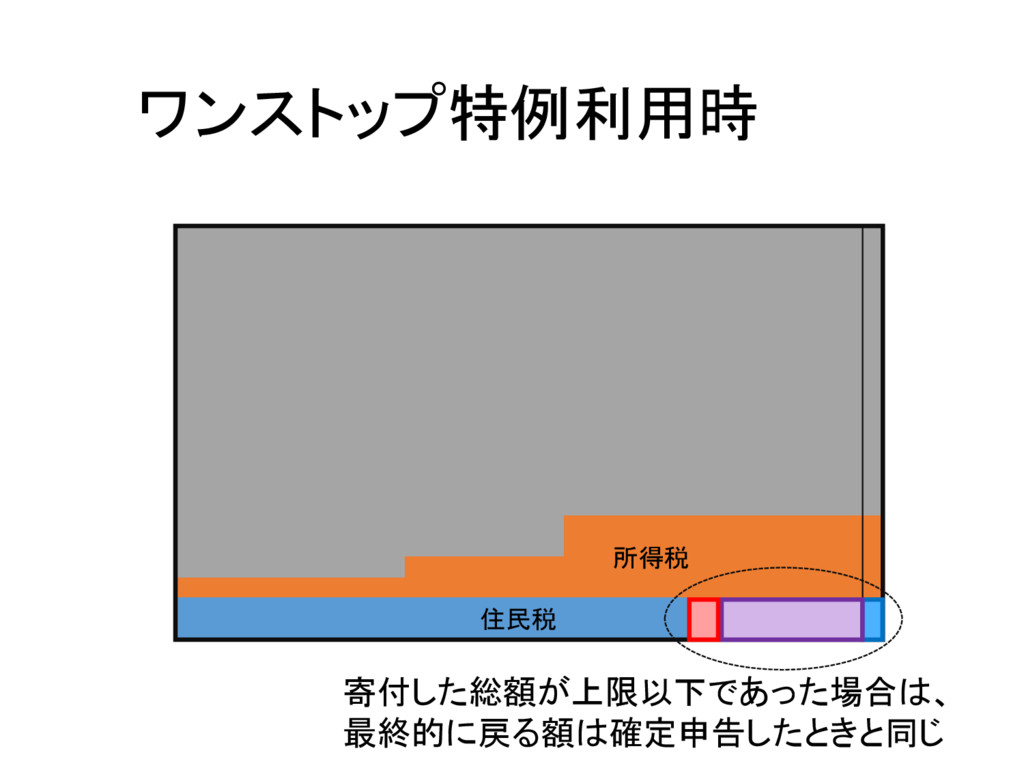

ワンストップ特例利用時 住民税 所得税 寄付した総額が上限以下であった場合は、 最終的に戻る額は確定申告したときと同じ

ふるさと納税の仕組みを理解す ることができました \(^o^)/

とはいえ、ちょっと注意した方が良 い場合があります Σ(・o・;)

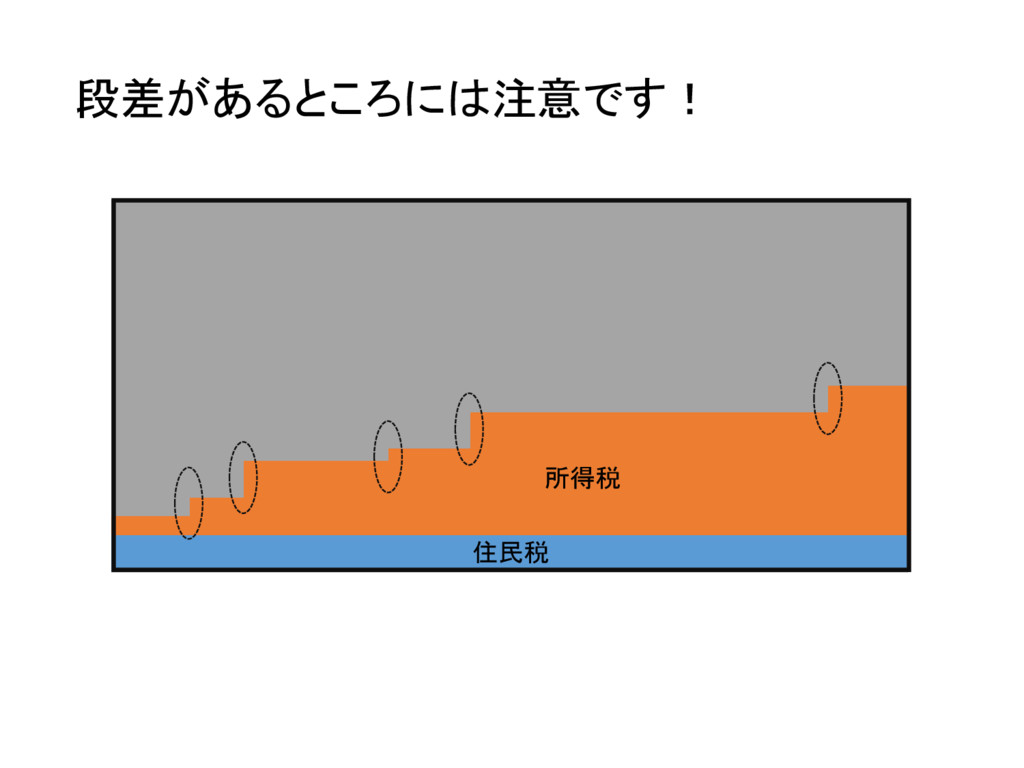

段差があるところには注意です! 住民税 所得税

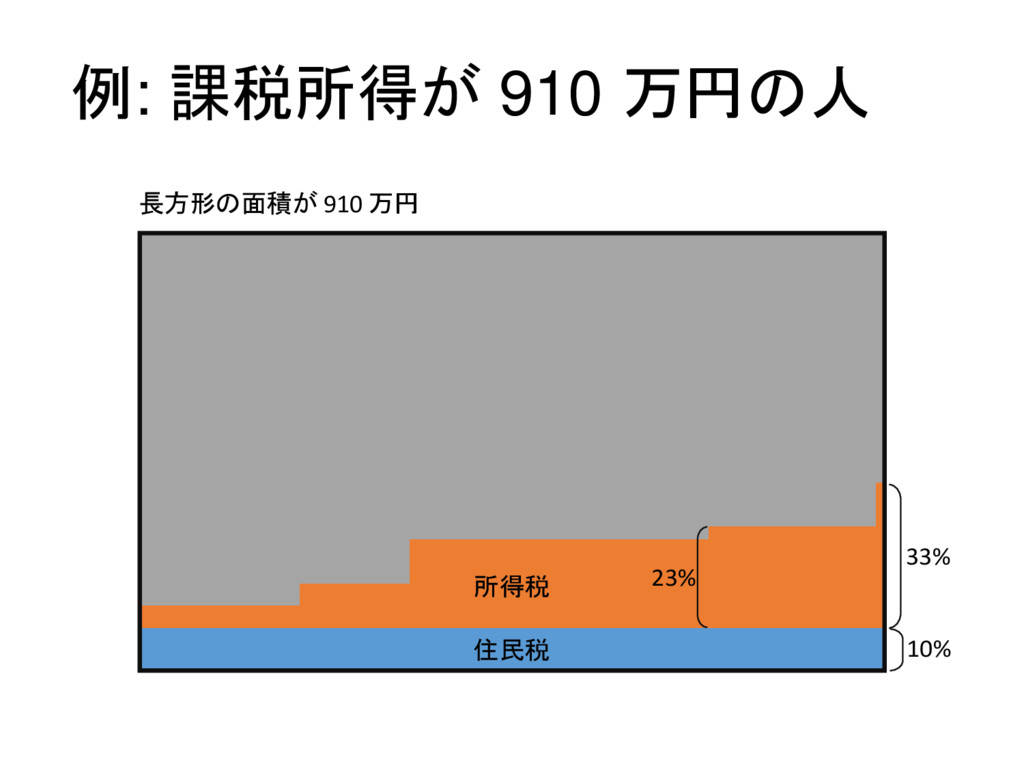

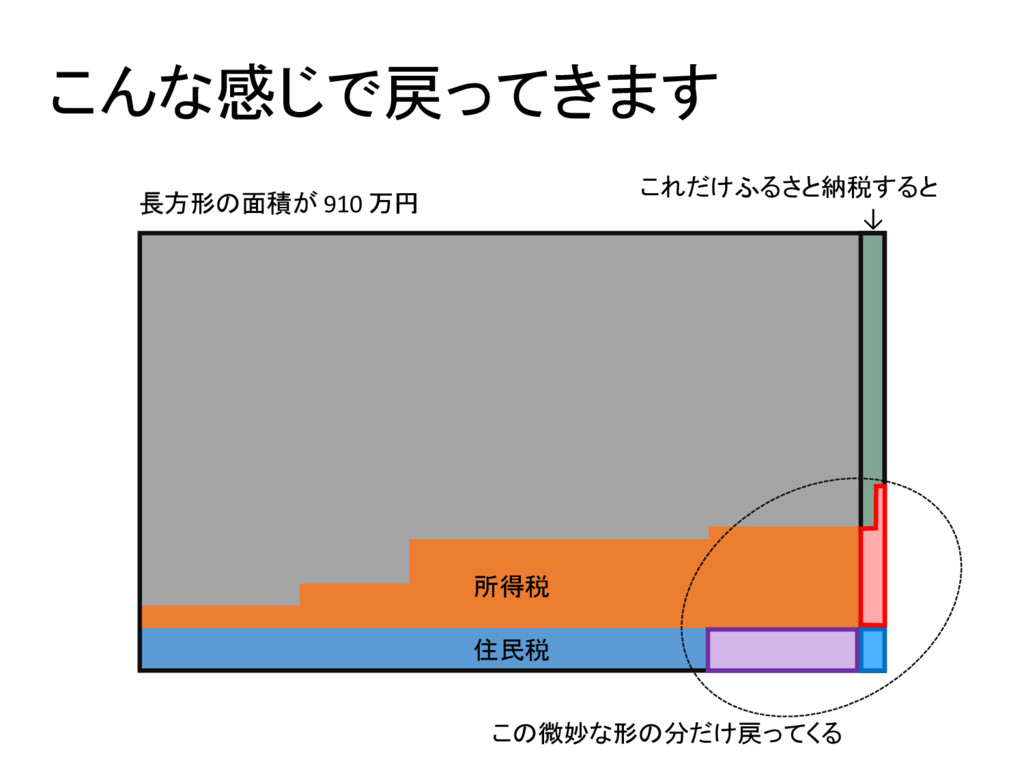

例: 課税所得が 910 万円の人 長方形の面積が 910 万円 住民税 所得税 33%

10% 23%

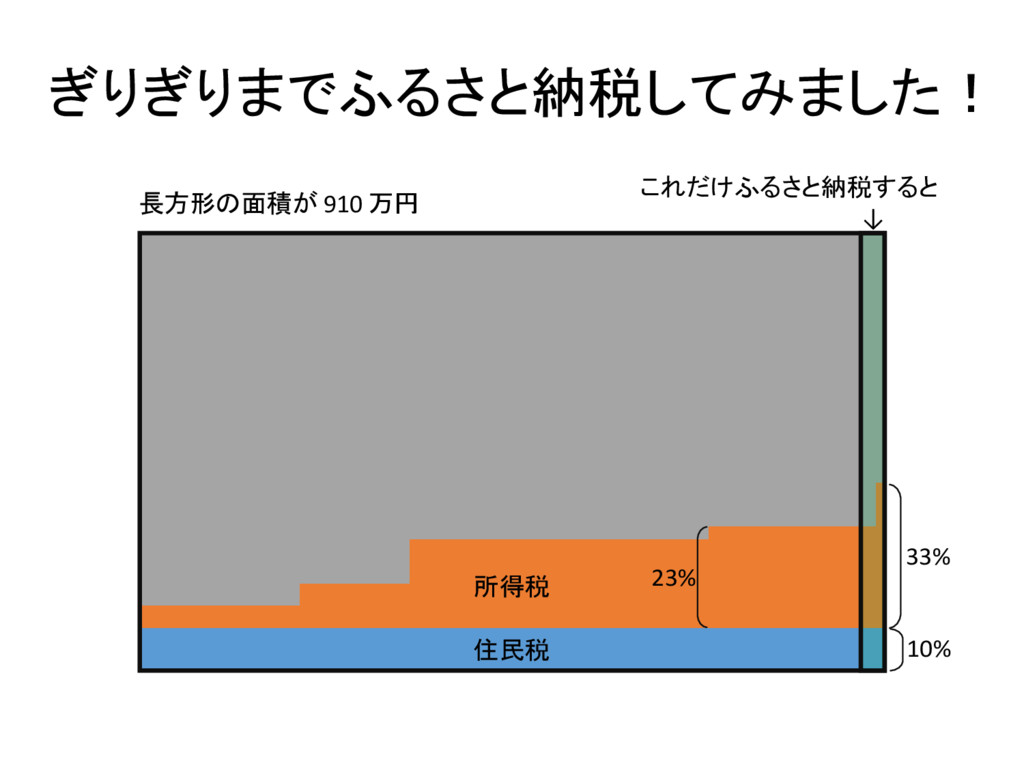

ぎりぎりまでふるさと納税してみました! 長方形の面積が 910 万円 住民税 所得税 33% 10% 23% これだけふるさと納税すると

↓

こんな感じで戻ってきます 長方形の面積が 910 万円 住民税 所得税 これだけふるさと納税すると ↓ この微妙な形の分だけ戻ってくる

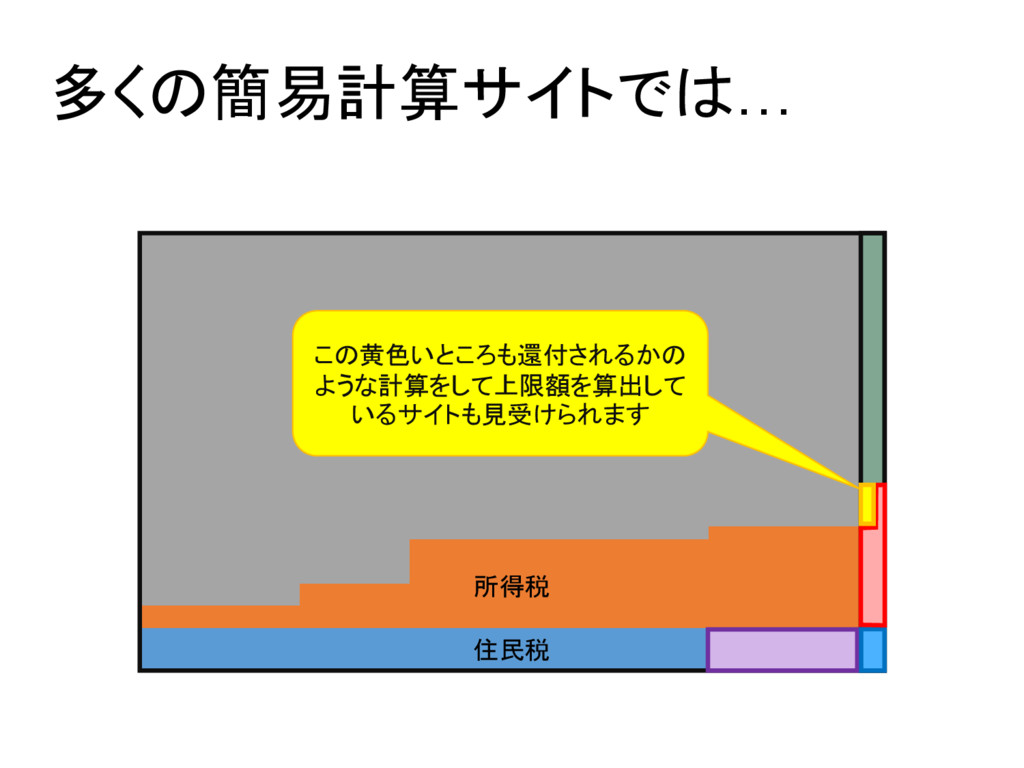

多くの簡易計算サイトでは… 住民税 所得税 この黄色いところも還付されるかの ような計算をして上限額を算出して いるサイトも見受けられます

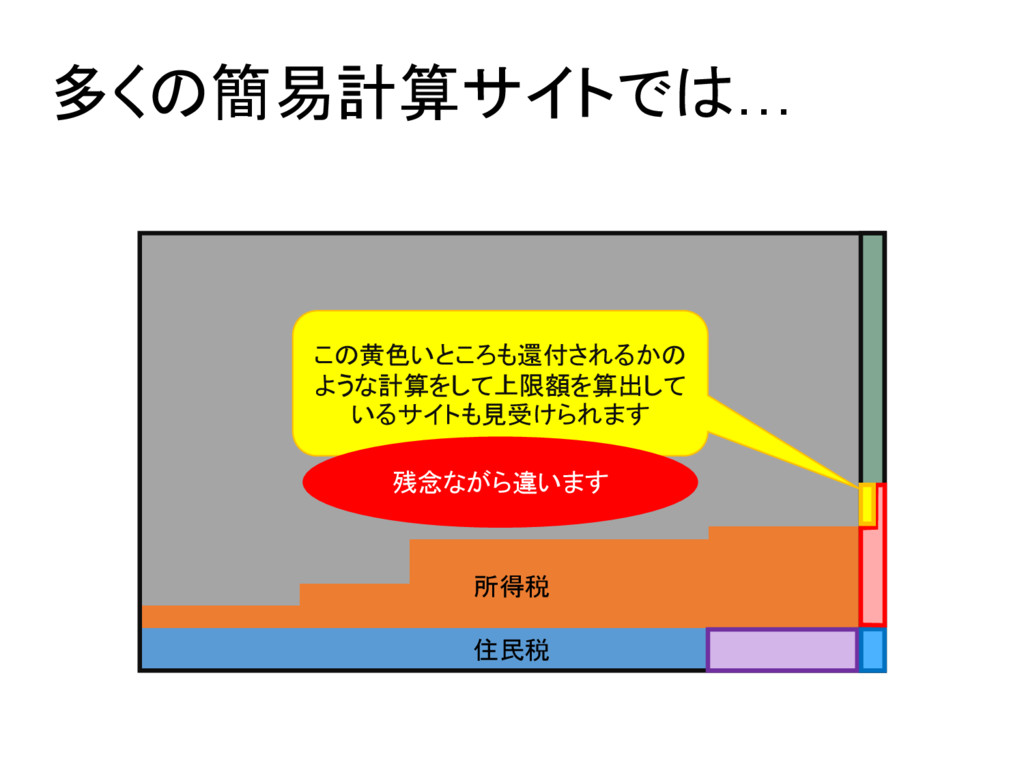

多くの簡易計算サイトでは… 住民税 所得税 この黄色いところも還付されるかの ような計算をして上限額を算出して いるサイトも見受けられます 残念ながら違います

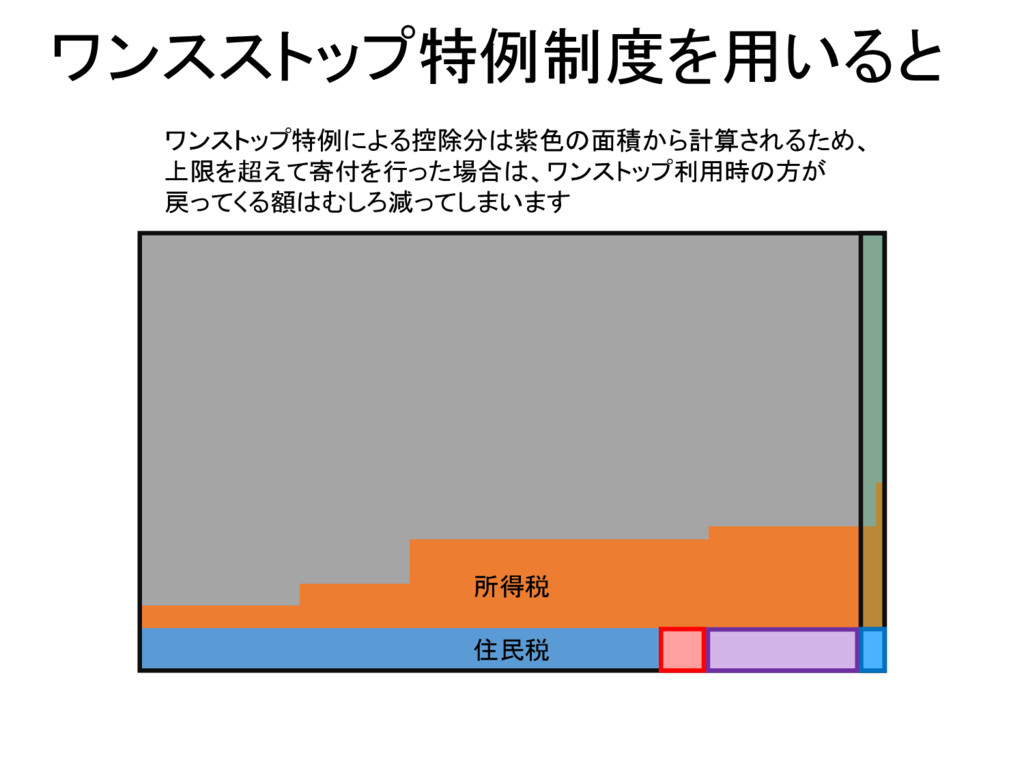

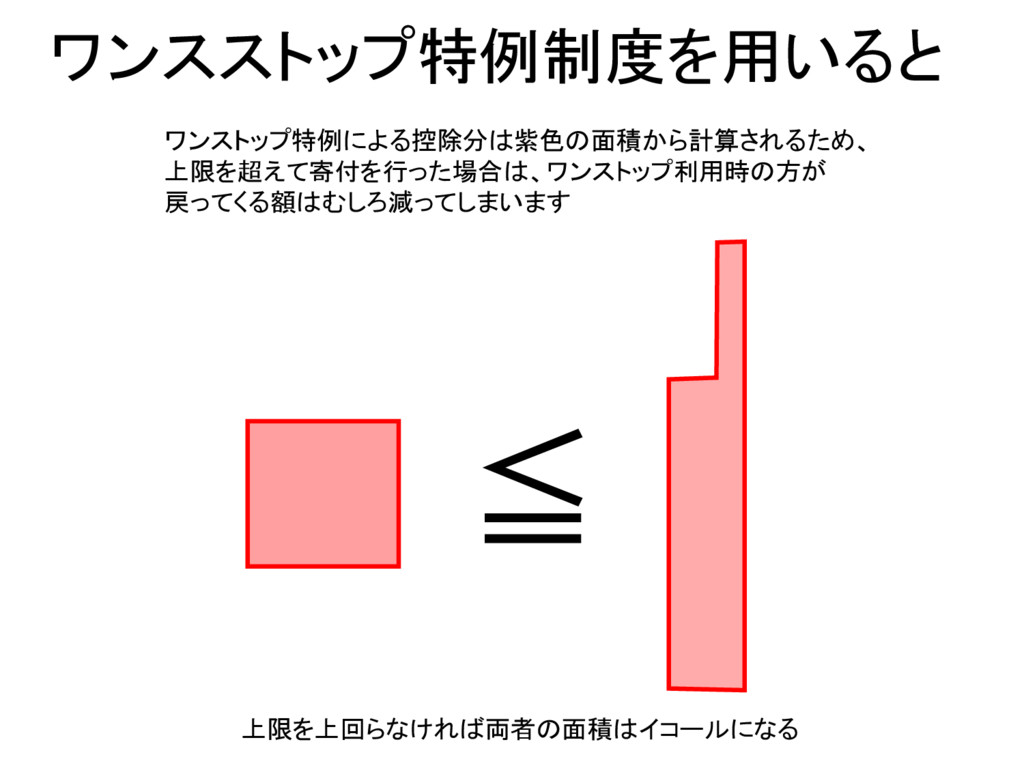

ワンスストップ特例制度を用いると 住民税 所得税 ワンストップ特例による控除分は紫色の面積から計算されるため、 上限を超えて寄付を行った場合は、ワンストップ利用時の方が 戻ってくる額はむしろ減ってしまいます

ワンスストップ特例制度を用いると ワンストップ特例による控除分は紫色の面積から計算されるため、 上限を超えて寄付を行った場合は、ワンストップ利用時の方が 戻ってくる額はむしろ減ってしまいます ≦ 上限を上回らなければ両者の面積はイコールになる

少なくとも • 少なくとも、チョイスからダウンロードできる Excel 表は、この「段差を跨ぐケース」を適切に計算して いないようです (27 年度用で確認) • 上限ギリギリまで攻めるのは結構ですが、自分の

上限は正確に把握してから攻めましょう

最後まで見て頂きありがとうござ いました

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}