付録:スライドの内容を入力にしてGPT5に設計書として書き出してもらいました

以下は、あなたのスライド **「23歳のエンジニアが人生をシステム設計してみた」** をもとに体系化した

**「人生の設計書」**(Life System Design Blueprint)です。

内容はスライドの思想を保ちつつ、長期指針として読めるように再構成しました。

---

# 🧭 人生の設計書 — Life System Design Blueprint

## 1. コンセプト:人生を「システム」として設計する

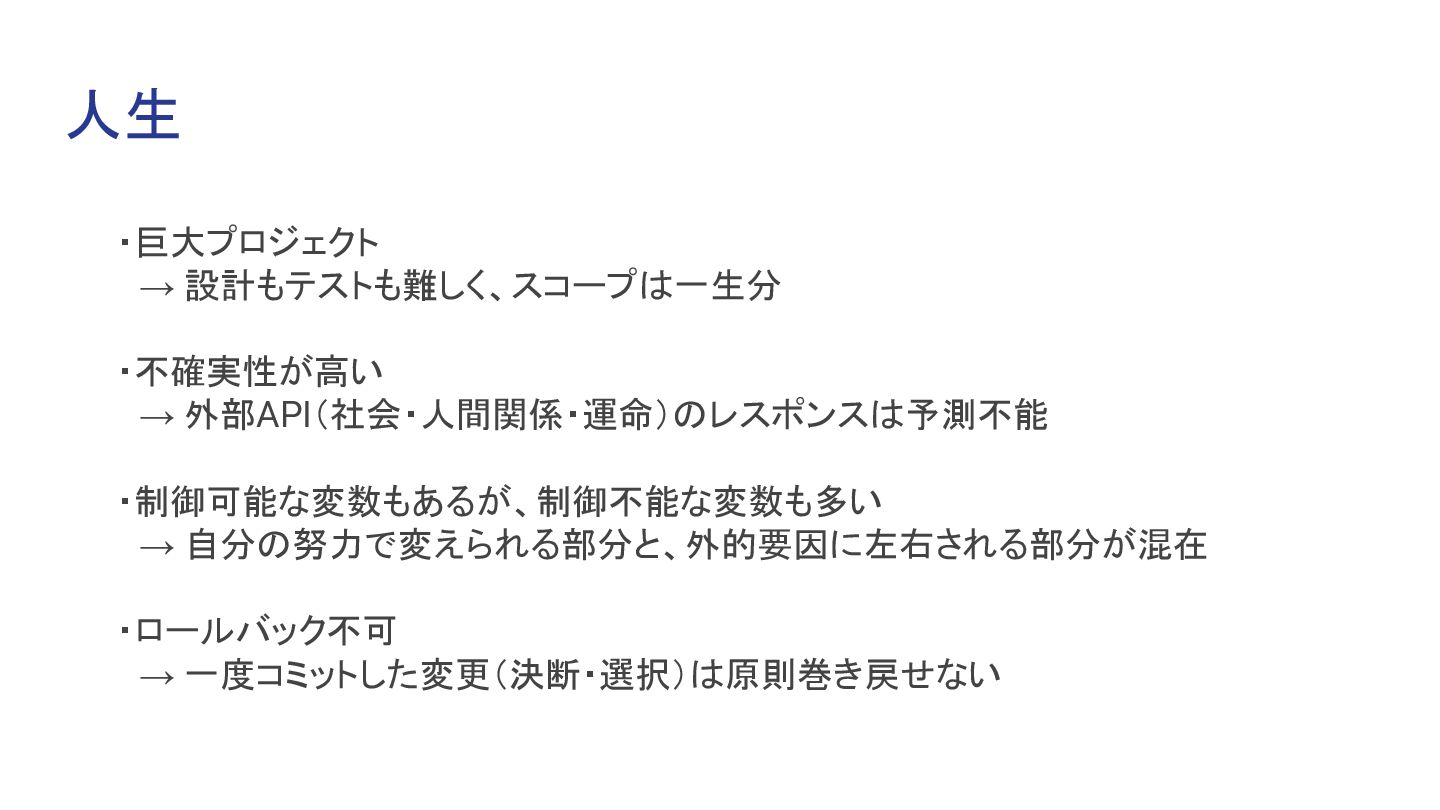

人生は巨大なプロジェクトであり、

不確実性の高い外部API(社会・人間関係・運命)と連携しながら進む。

ロールバック(巻き戻し)ができないため、

**制御可能な変数を明確化し、設計と意思決定を最適化すること**が重要。

---

## 2. システム要件定義

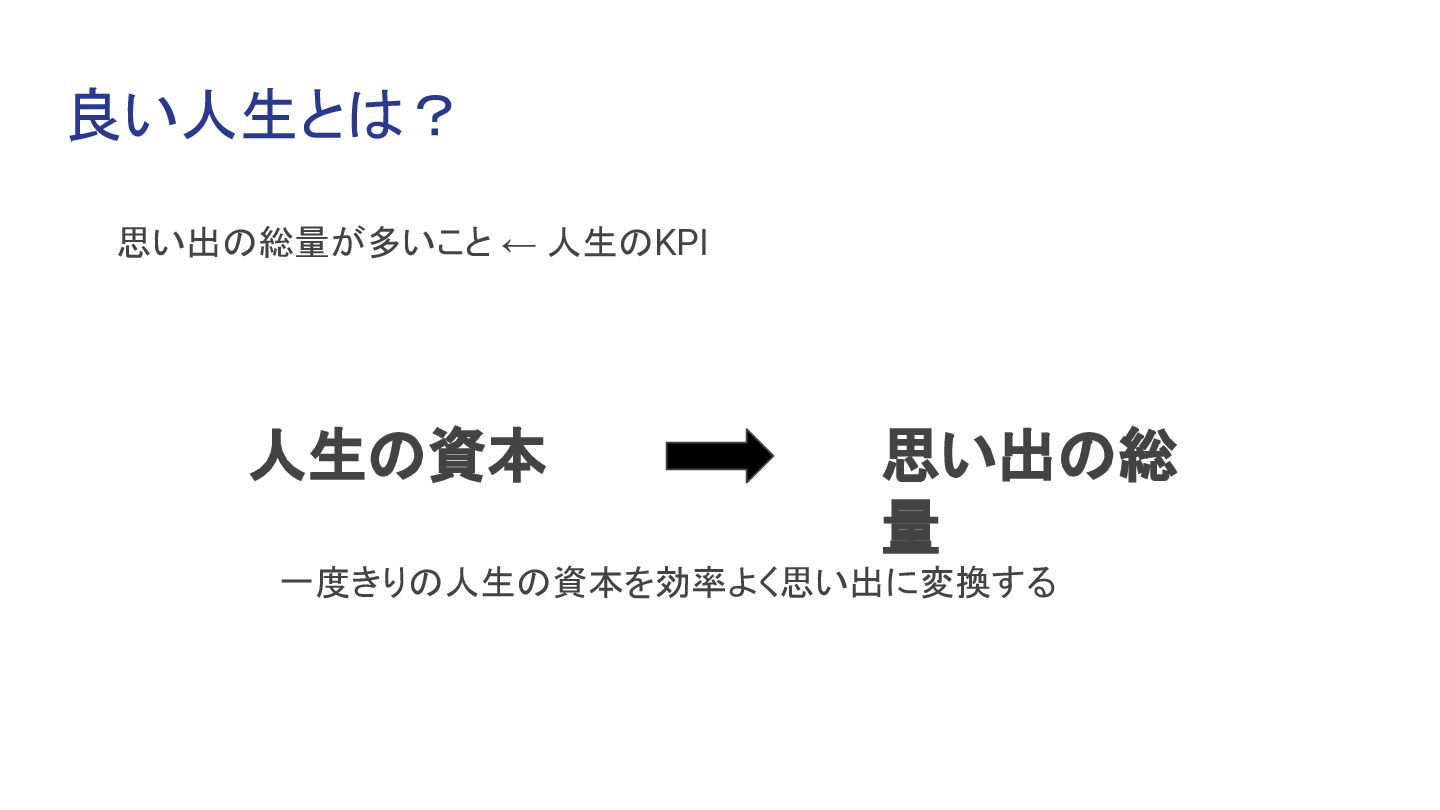

### 機能要件(ゴール)

* ゴール:「良い人生だった」と思えること

* KPI:**思い出の総量(Memory Total Volume)**

### 非機能要件

| カテゴリ | 内容 |

| ------ | -------------------- |

| 可用性 | 健康と時間を維持し、活動可能な状態を保つ |

| 拡張性 | 新しい経験や関係を柔軟に取り入れられる |

| セキュリティ | 心身の安定、資金の安全性を確保する |

| 保守性 | 定期的に振り返り、資源配分を見直す |

---

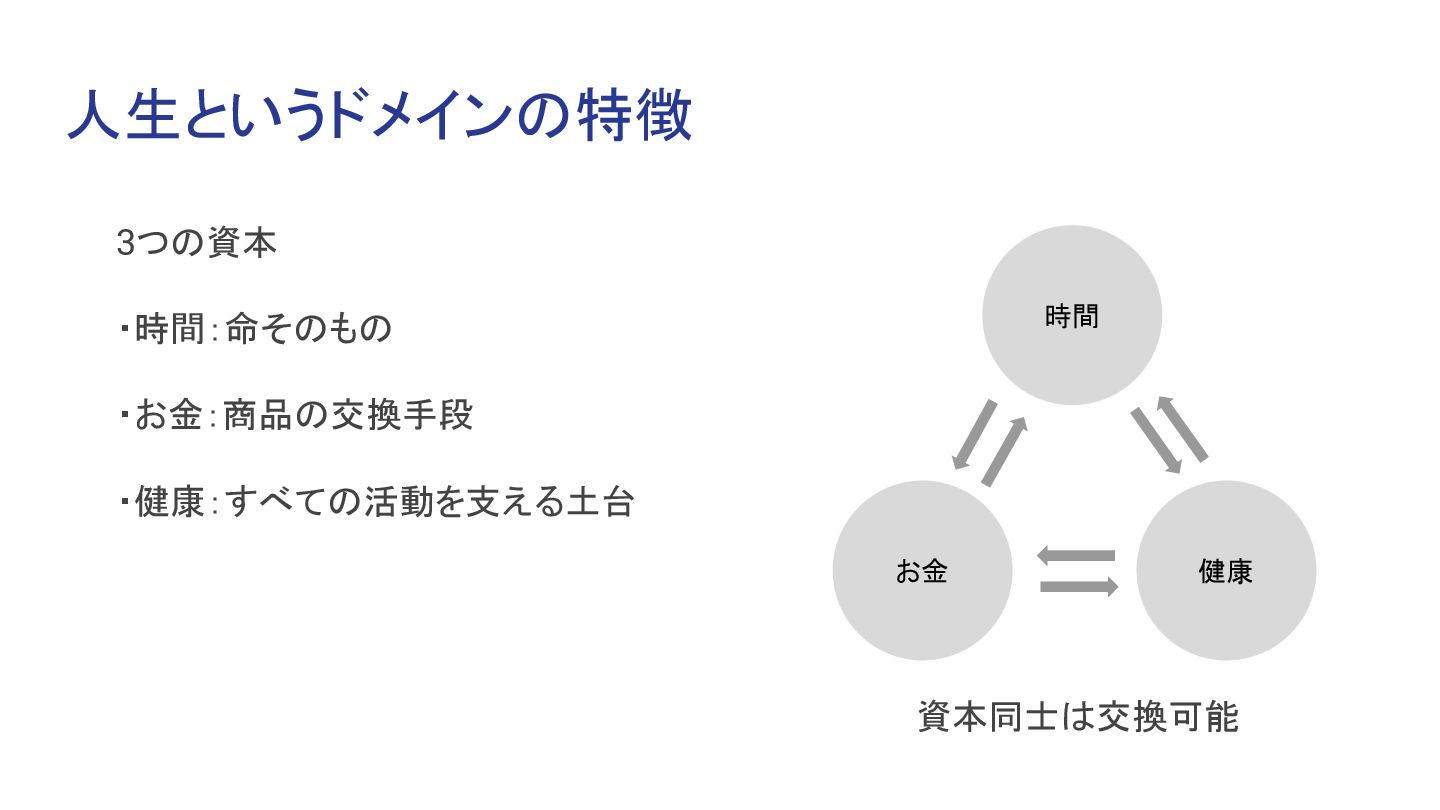

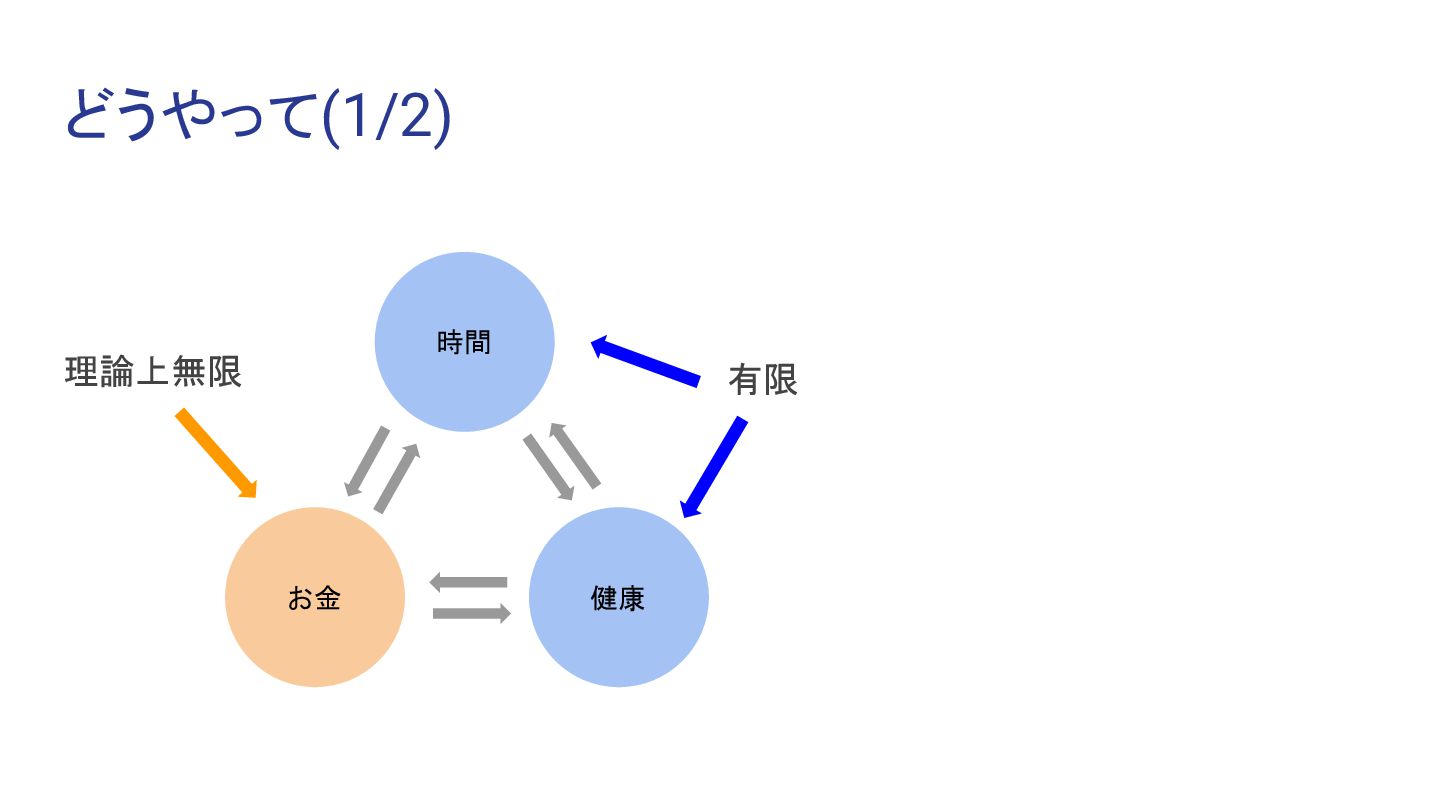

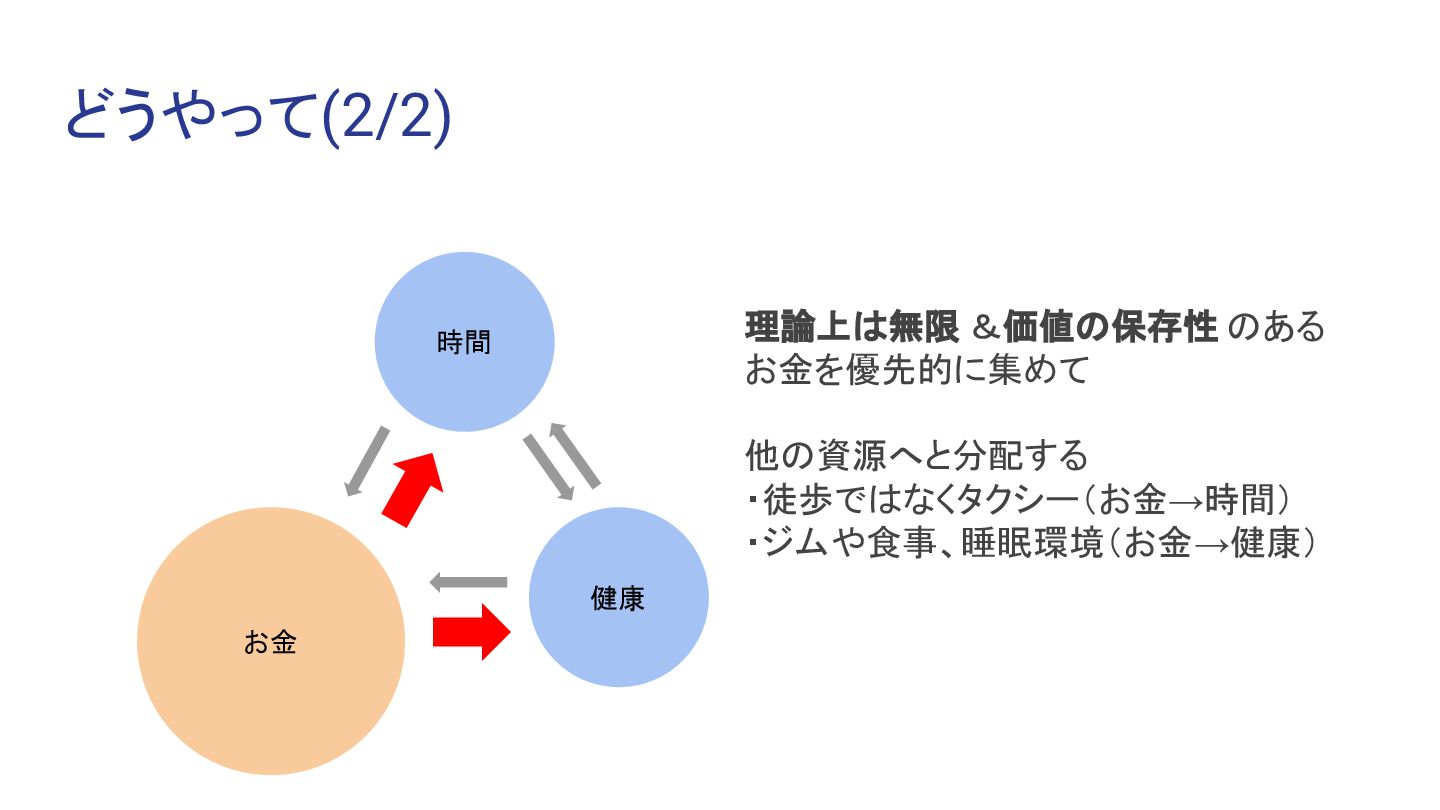

## 3. システム構成:3つの資本(リソース)

| 資本 | 意味 | 主な取得手段 | 主な使用例 |

| ----- | -------- | ------------- | ---------- |

| 🕒 時間 | 命そのもの | 仕事の効率化・アウトソース | 体験・学習・休養 |

| 💰 お金 | 交換手段 | 労働・投資・事業 | 時間や健康への再投資 |

| 💪 健康 | すべての活動基盤 | 生活習慣・医療・運動 | 生産性・幸福度向上 |

3つの資本は**相互変換可能**。

例:お金→時間(タクシー)、お金→健康(食事・睡眠環境整備)

---

## 4. 資本配分モデル

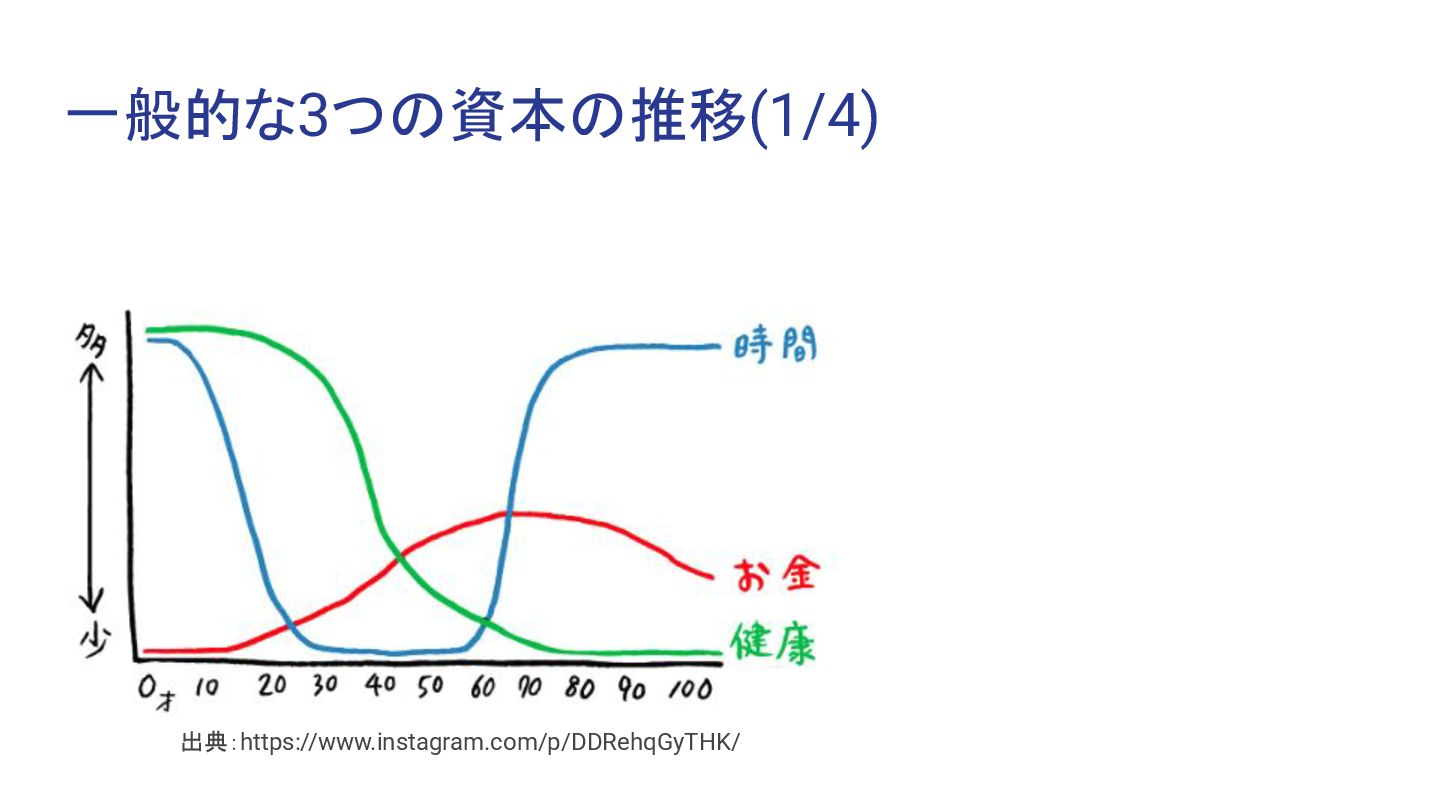

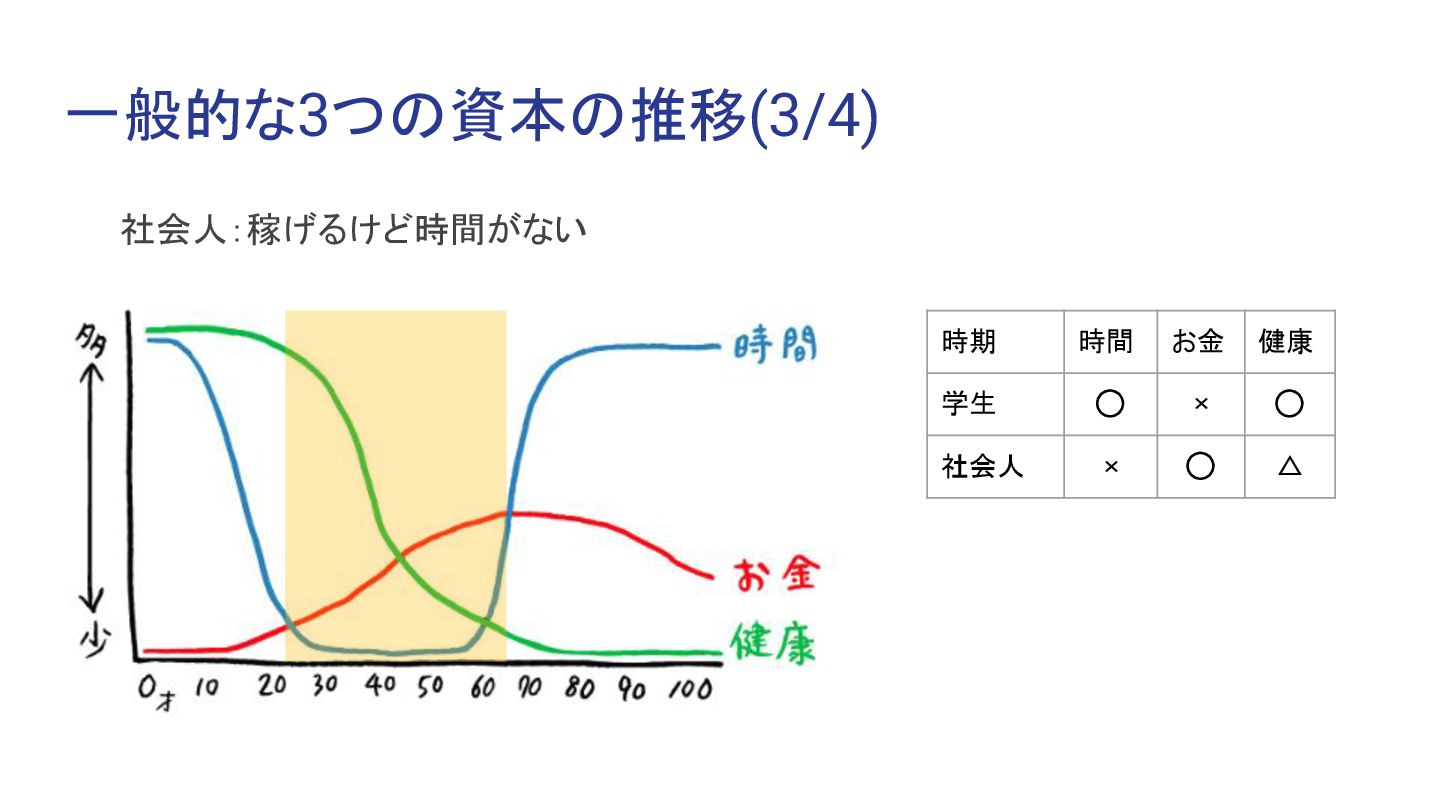

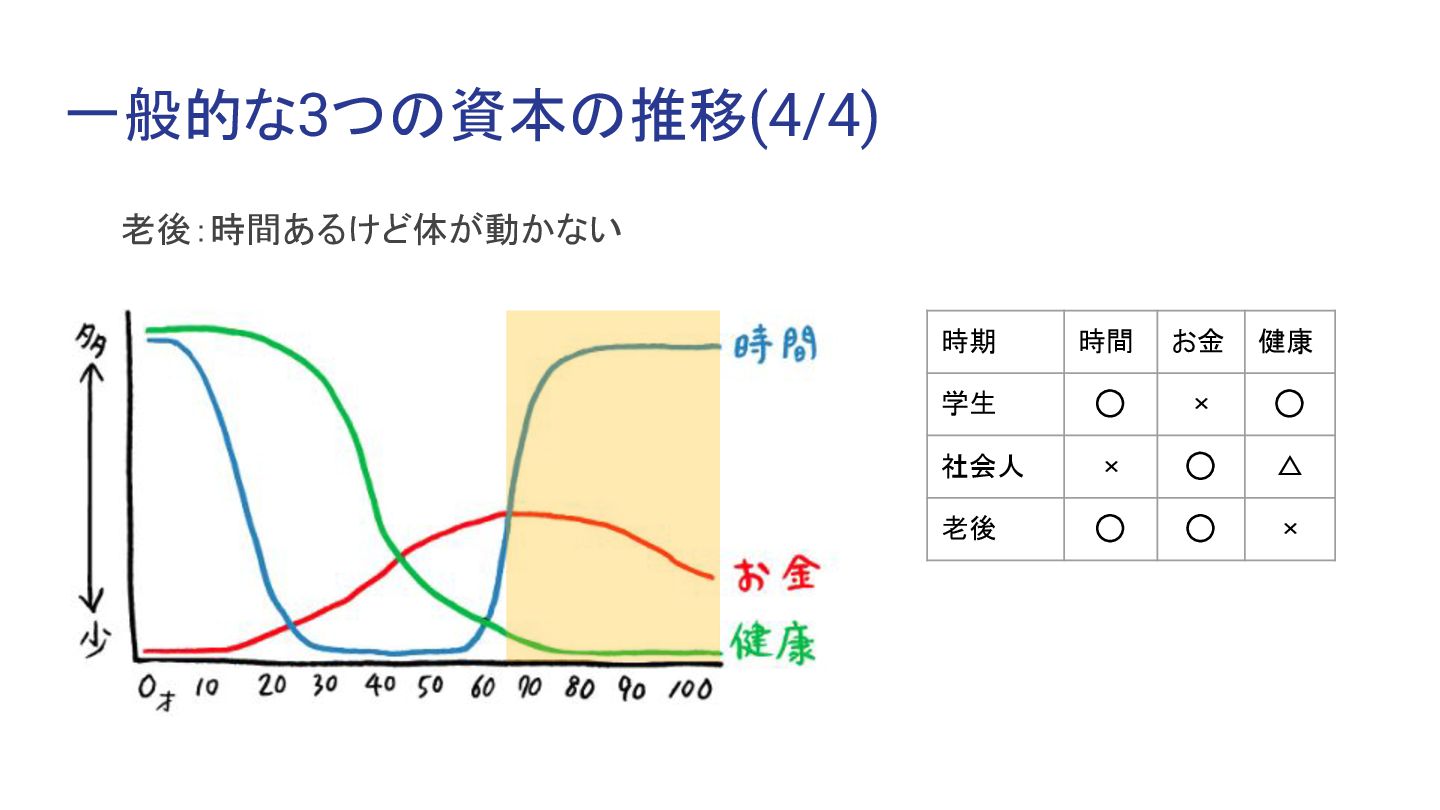

### 現実の推移

| 時期 | 時間 | お金 | 健康 |

| --- | -- | -- | -- |

| 学生 | ◯ | × | ◯ |

| 社会人 | × | ◯ | △ |

| 老後 | ◯ | ◯ | × |

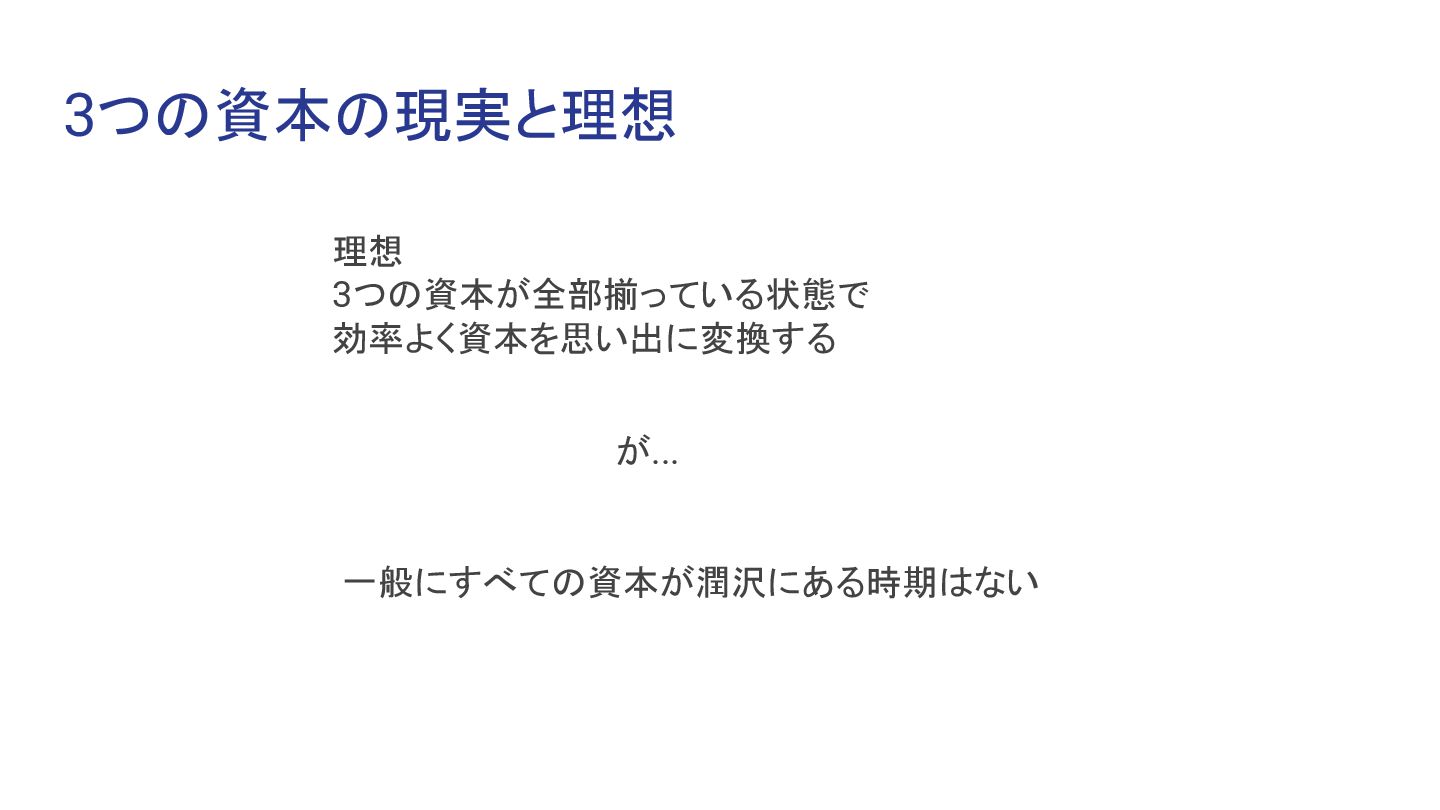

→ すべてが揃うタイミングは存在しない。

### 理想モデル

* 3つの資本をできる限り同時に揃える。

* 無限に増やせる「お金」を軸に、時間と健康へ再投資。

---

## 5. 実装計画:資本の収集と再分配

### 5.1 お金を優先的に集める

理論上無限であり、他の資本に変換可能。

目的は**「思い出を増やす手段としての自由度」**の獲得。

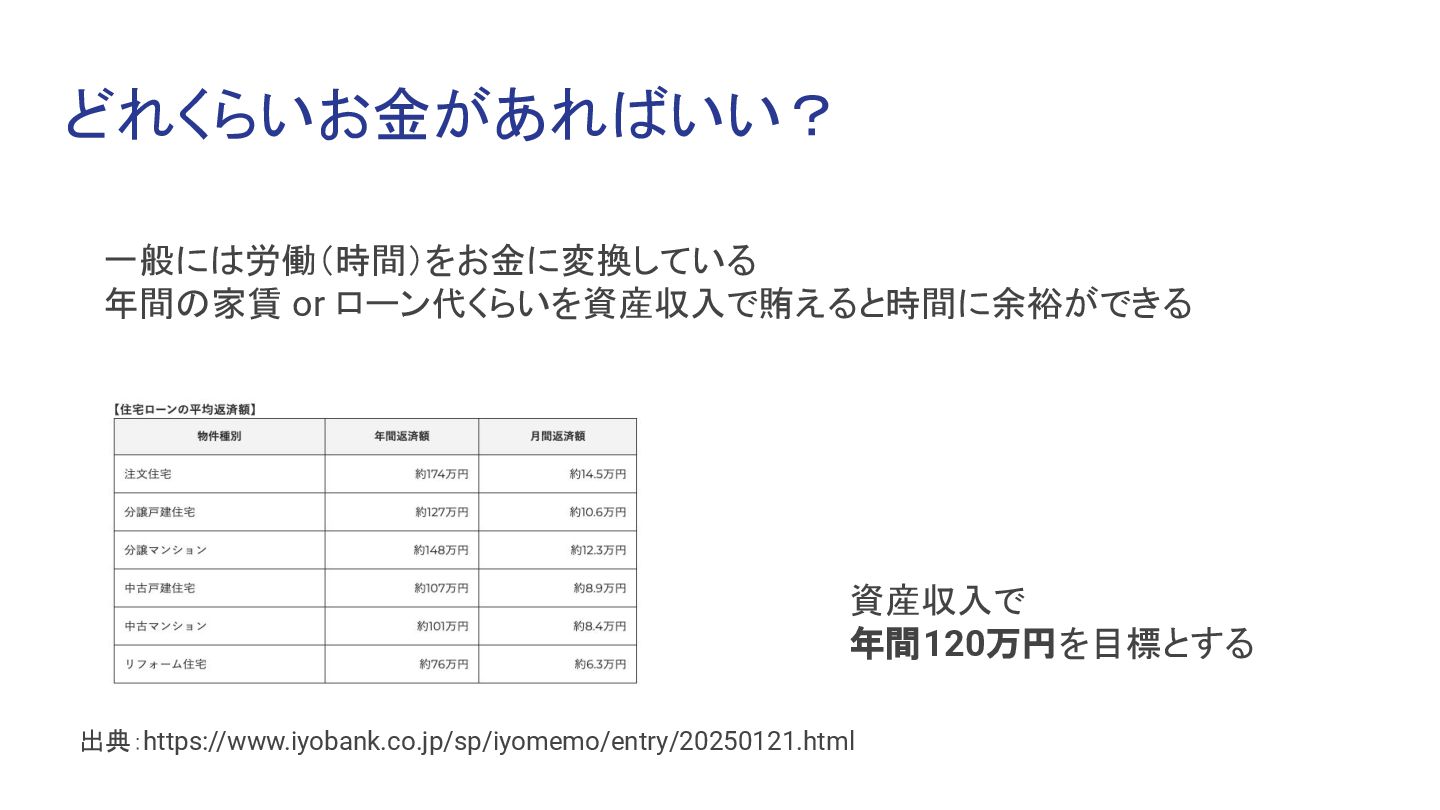

### 5.2 年間120万円の資産収入を目標に

* 年間家賃・ローンに相当する金額を資産収入で賄う。

* FIRE(経済的自立)への第一段階。

#### 必要資産:3000万円

> 120万円 ÷ 0.04 = 3000万円

> (4%ルールに基づく:資産を年4%取り崩しても30年維持)

#### 積立シミュレーション

| 条件 | 毎月積立額 | 期間 | 想定年率 | 結果 |

| ---- | ------ | --- | ---- | ------- |

| 投資あり | 7.1万円 | 18年 | 7% | 約3000万円 |

| 現金のみ | 13.8万円 | 18年 | 0% | 約3000万円 |

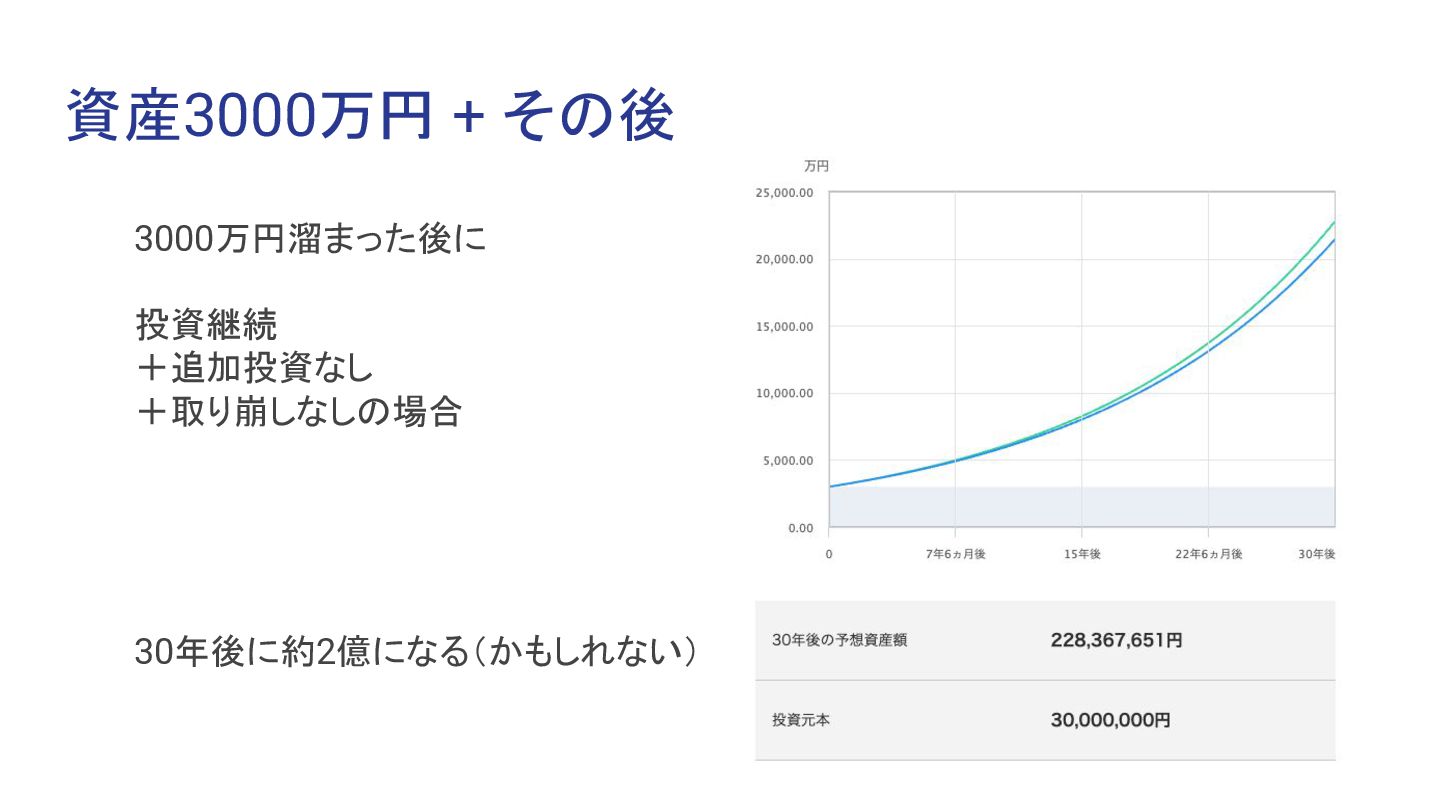

→ **25歳〜43歳**での長期積立を想定。

→ 43歳以降は時間・健康への再配分フェーズへ。

---

## 6. 運用指針と注意事項

* 投資は「余裕資金」で行う。リスク許容度に応じて。

* 短期成果を求めず、「亡くなった人・忘れた人」戦略で長期運用。

* 7万円が厳しい場合:

* 収入アップ(スキル・副業・転職)

* 支出削減(格安SIM・サブスク見直し・保険整理・家賃交渉)

---

## 7. 人生のKPI運用ループ(PDCA)

```mermaid

graph TD

A[資本を集める] --> B[資本を分配]

B --> C[体験を積む]

C --> D[思い出の総量を増やす]

D --> E[振り返り・再設計]

E --> A

```

* 各フェーズでの質問:

* 今の自分は何の資本を増やしているか?

* どの資本を犠牲にしているか?

* 思い出の変換効率は高いか?

---

## 8. 最終章:哲学と選択

> 節約・投資は「今の思い出」を「未来」に先送りしている状態。

>

> 今を生きるのも、未来を設計するのも、どちらも正解。

「思い出の総量」というKPIは万人共通のものではなく、

**自分にとって心から納得できるバランスを探すこと**が人生設計の本質。

---

## 9. Life Design Summary

| 要素 | 内容 |

| ------------- | ---------------------- |

| Vision | 思い出を最大化する人生 |

| Strategy | お金を軸に3資本を循環的に再投資 |

| Milestone | 25歳〜43歳で資産3000万円を形成 |

| KPI | 思い出の総量 |

| Key Principle | 「全員正解。自分にとっての最適解を設計する」 |

---

ご希望があれば、この設計書を

* **Notionページ形式(ブロック構造)**

* **PDFまたはZINEデザイン版**

* **人生シミュレーター(数値モデル+グラフ)**

として整形・出力できます。

どの形に仕上げたいですか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![年間120万円の資産収入を作るには? [1] Cooley, Philip L.; Hubbard, Carl M.; Walz, Daniel](https://files.speakerdeck.com/presentations/ed67e28703f74ba993c70c23f3642048/slide_24.jpg){kind=link}

![資産3000万円 [2] https://www.smbc.co.jp/kojin/jutaku_loan/column/until-the-age/ [3] https://www.nomura-am.co.jp/sodateru/start/long-term-investment/how-many-long-term.html 住宅ローンを組む平均年齢は42.8歳[2] 25歳から18年間をかけて3000万円を貯めるとする 現金のみ:138,889円/月 投資あり:71,273円/月(年率リターン7%想定[3]) 毎月7万円を積立投資すれば18年後に3000万円貯まる(かもしれない)](https://files.speakerdeck.com/presentations/ed67e28703f74ba993c70c23f3642048/slide_25.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}