tablas de datos de Excel representa una alternativa gratuita y accesible frente a complementos comerciales que cuestan entre $600 y $10,500 anuales. Esta técnica aprovecha un "truco" de recálculo inteligente del sistema. Costo Cero Sin inversión en software adicional, solo Excel estándar 1,000-10,000 Iteraciones Capacidad suficiente para análisis profesionales Múltiples Aplicaciones Finanzas, proyectos, inventarios y más Al configurar una tabla de datos con una celda de entrada en blanco, Excel ejecuta miles de iteraciones automáticamente mientras las funciones RAND() generan nuevos valores aleatorios en cada ciclo.

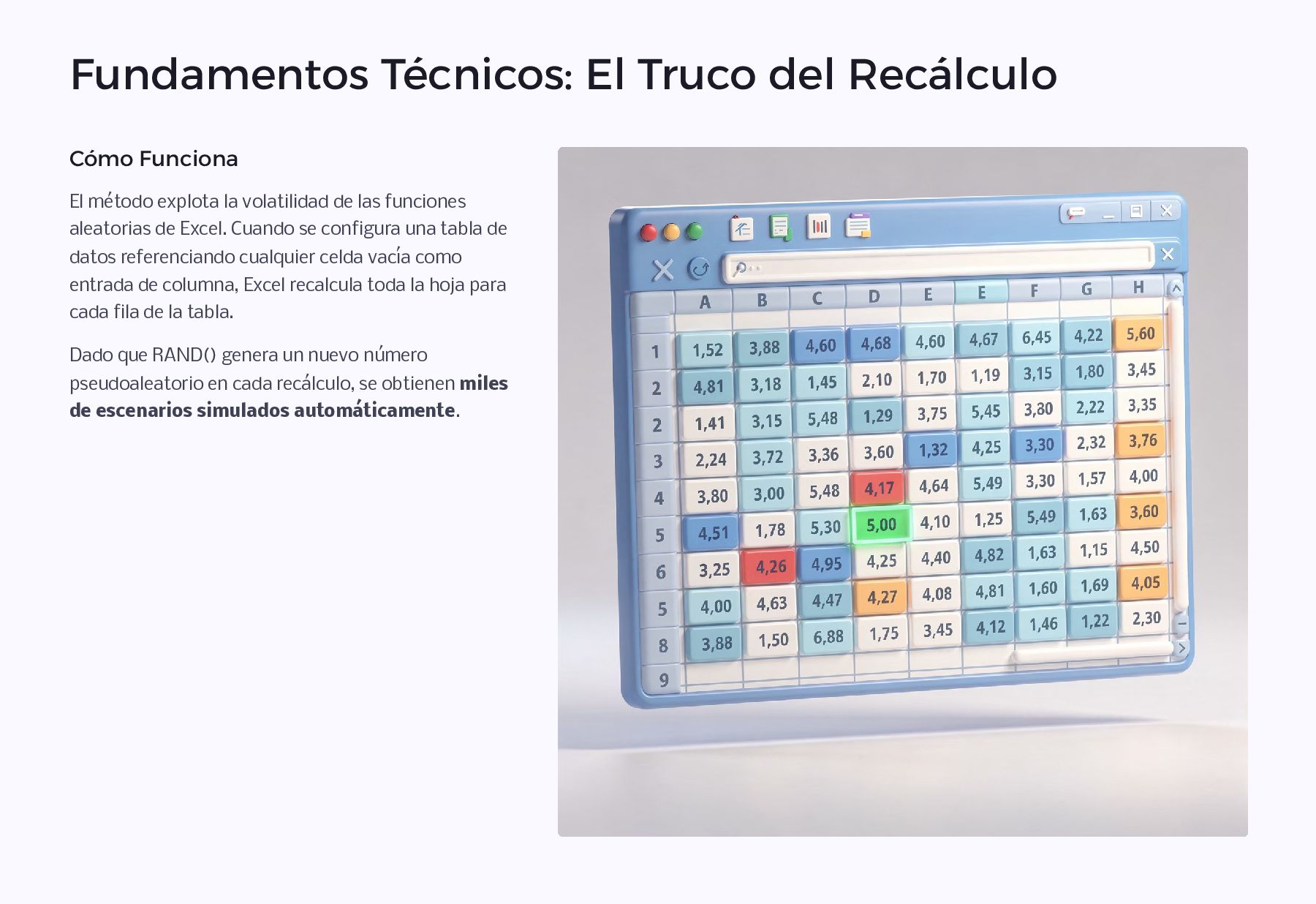

explota la volatilidad de las funciones aleatorias de Excel. Cuando se configura una tabla de datos referenciando cualquier celda vacía como entrada de columna, Excel recalcula toda la hoja para cada fila de la tabla. Dado que RAND() genera un nuevo número pseudoaleatorio en cada recálculo, se obtienen miles de escenarios simulados automáticamente.

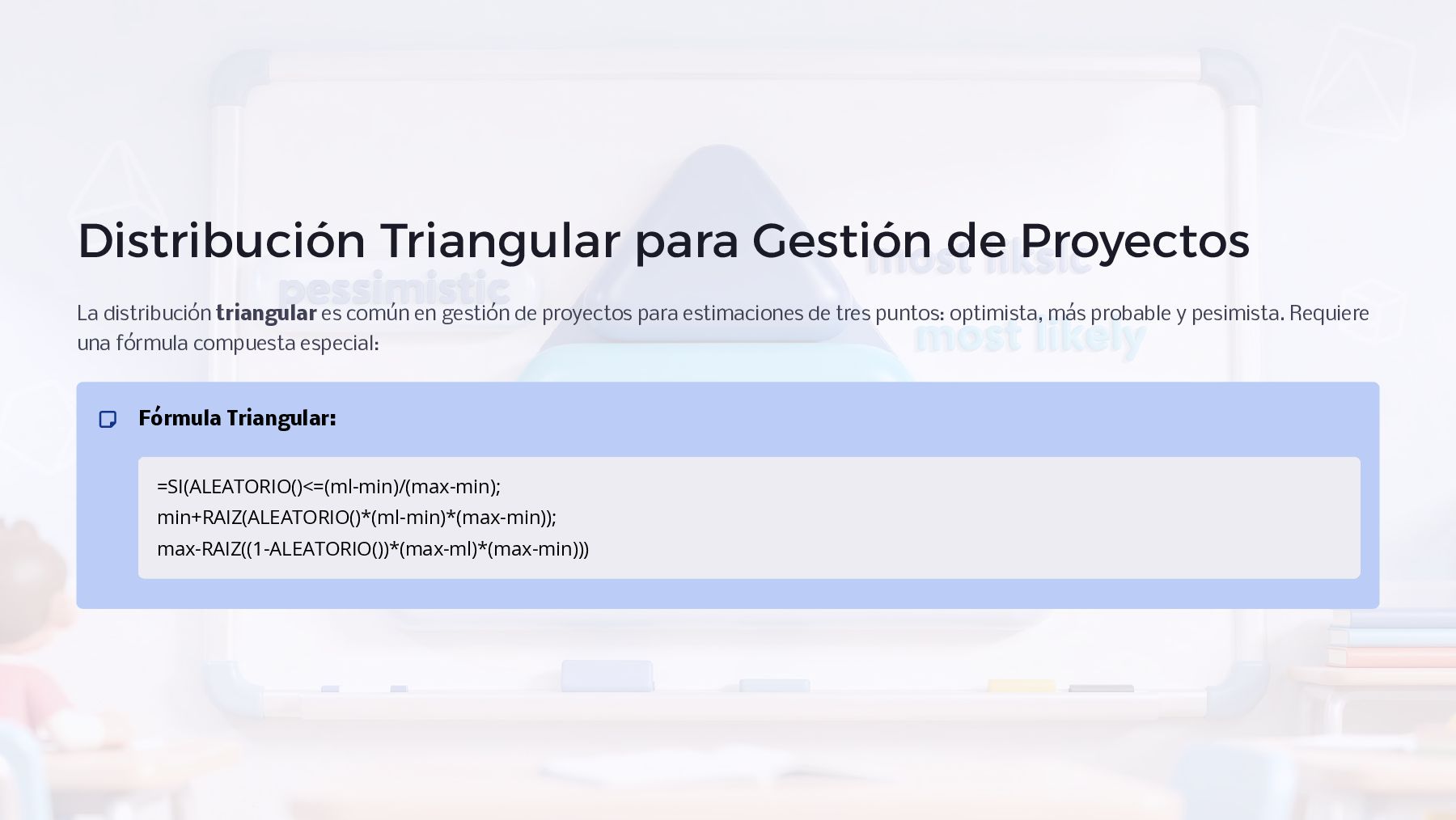

común en gestión de proyectos para estimaciones de tres puntos: optimista, más probable y pesimista. Requiere una fórmula compuesta especial: =SI(ALEATORIO()<=(ml-min)/(max-min); min+RAIZ(ALEATORIO()*(ml-min)*(max-min)); max-RAIZ((1-ALEATORIO())*(max-ml)*(max-min))) Fórmula Triangular:

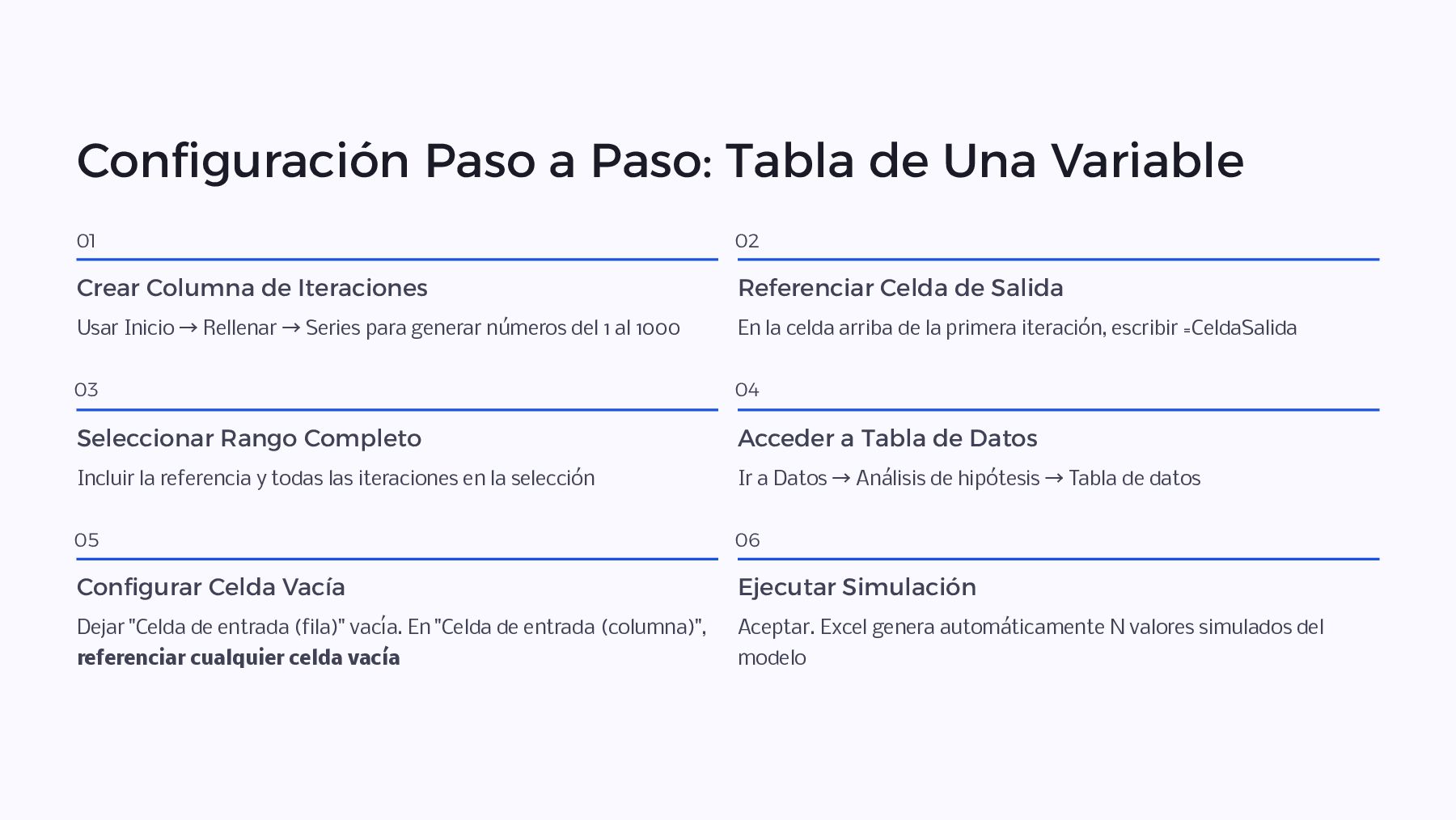

Columna de Iteraciones Usar Inicio ³ Rellenar ³ Series para generar números del 1 al 1000 02 Referenciar Celda de Salida En la celda arriba de la primera iteración, escribir =CeldaSalida 03 Seleccionar Rango Completo Incluir la referencia y todas las iteraciones en la selección 04 Acceder a Tabla de Datos Ir a Datos ³ Análisis de hipótesis ³ Tabla de datos 05 Configurar Celda Vacía Dejar "Celda de entrada (fila)" vacía. En "Celda de entrada (columna)", referenciar cualquier celda vacía 06 Ejecutar Simulación Aceptar. Excel genera automáticamente N valores simulados del modelo

configuración permite simular múltiples escenarios cruzados simultáneamente: Colocar la fórmula de salida en la esquina superior izquierda 1. Listar valores de la primera variable en la fila superior 2. Listar números de iteración en la primera columna 3. Configurar ambas celdas de entrada en el diálogo 4.

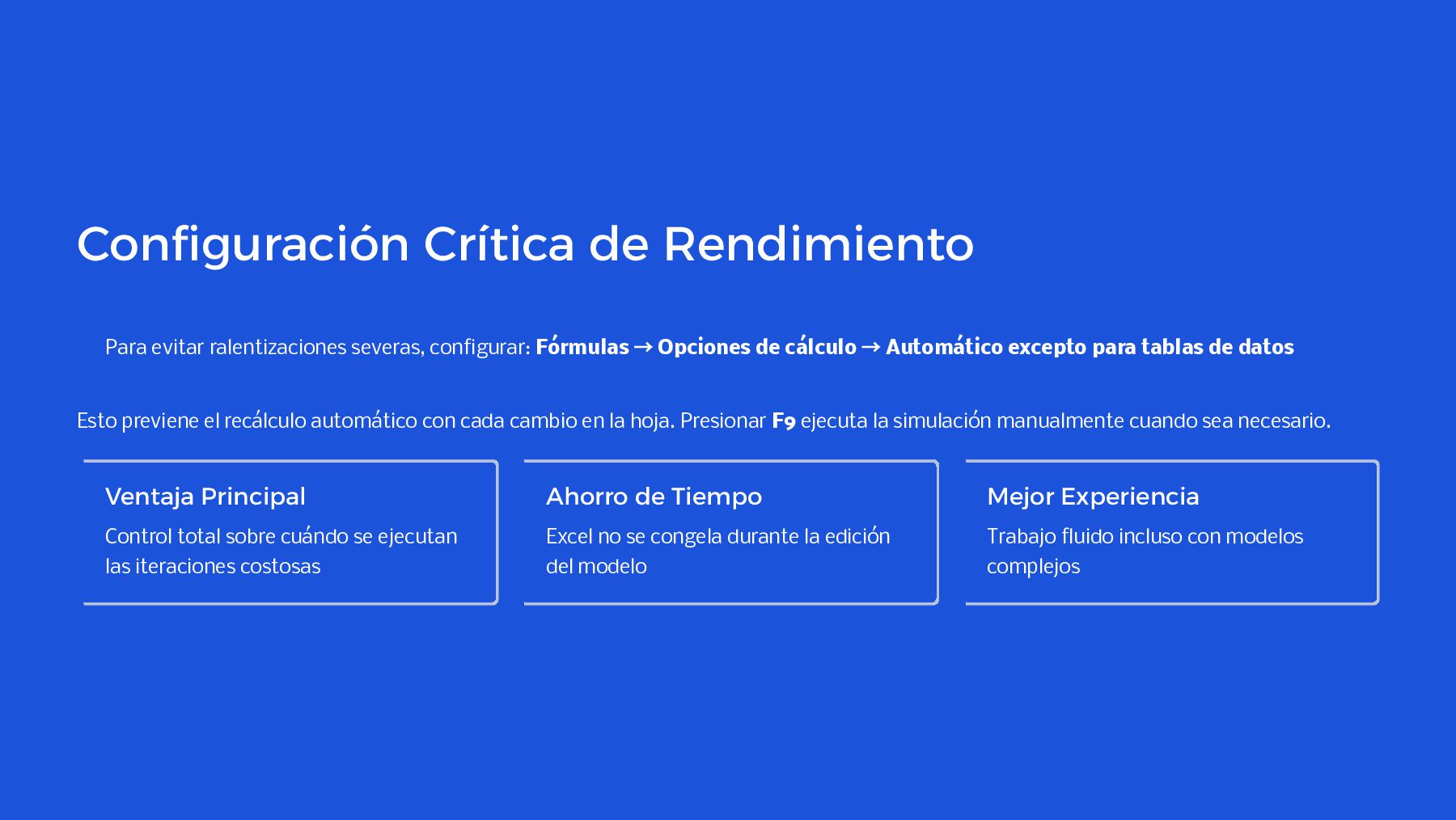

³ Opciones de cálculo ³ Automático excepto para tablas de datos Esto previene el recálculo automático con cada cambio en la hoja. Presionar F9 ejecuta la simulación manualmente cuando sea necesario. Ventaja Principal Control total sobre cuándo se ejecutan las iteraciones costosas Ahorro de Tiempo Excel no se congela durante la edición del modelo Mejor Experiencia Trabajo fluido incluso con modelos complejos

inmobiliaria ilustra la técnica. Para un edificio de apartamentos con flujos de caja inciertos, se modelan variables clave con variabilidad: Crecimiento de Rentas =TasaBase * ALEATORIO.ENTRE(-500;2000)/1000 Rango: -1.5% a +6% Crecimiento de Gastos =TasaBase * ALEATORIO.ENTRE(-500;2000)/1000 Rango: -1% a +4% Cap Rate de Salida =CapBase * ALEATORIO.ENTRE(958;1042)/1000 Variación: ±4.2% La tabla de datos ejecuta 1,000 iteraciones del modelo DCF, produciendo una distribución de valores que permite identificar el precio de compra esperado, escenarios extremos, y el nivel de riesgo mediante la desviación estándar.

la simulación Monte Carlo calcula el VaR mediante fórmulas que modelan retornos y precios futuros: Fórmulas Clave: Retorno simulado: =DISTR.NORM.INV(ALEATORIO(); retorno_medio; desv_típica) Precio simulado: =Precio_Actual * EXP(Retorno_Simulado * RAIZ(deltaT)) Con 10,000+ iteraciones, se calcula el VaR al 95% como el percentil 5 de las pérdidas: =PERCENTIL(resultados; 0.05)

Microsoft sobre tarjetas de San Valentín demuestra decisiones bajo demanda incierta. La demanda sigue una distribución discreta modelada mediante: =BUSCARV(ALEATORIO(); tabla_probabilidades; 2) Donde la tabla de probabilidades mapea rangos de números aleatorios a valores de demanda específicos. 40K Producción Óptima Unidades que maximizan el beneficio esperado 73% Reducción de Riesgo Menor desviación estándar con 20K unidades 22% Sacrificio de Beneficio Reducción aceptable para menor riesgo

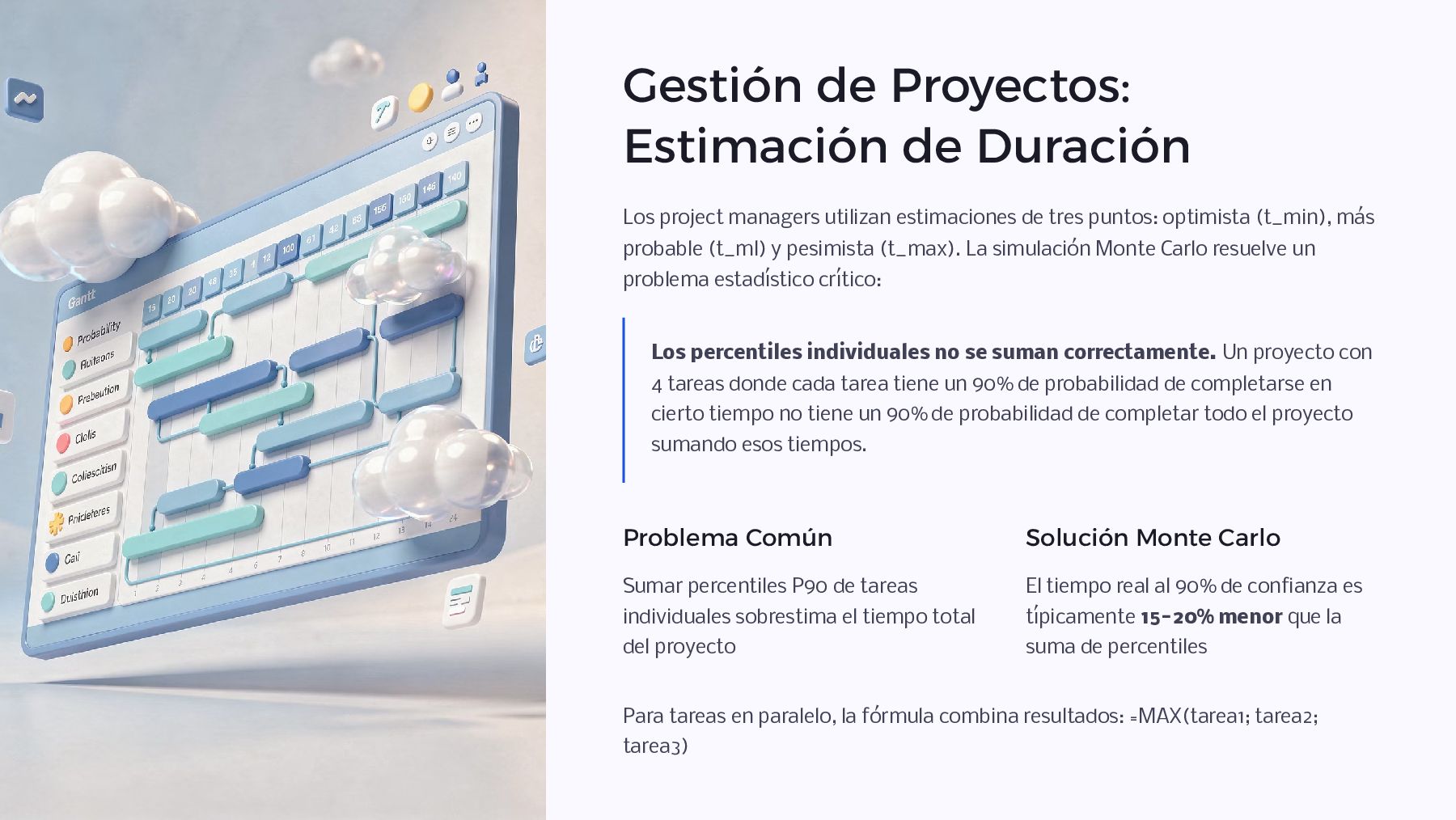

estimaciones de tres puntos: optimista (t_min), más probable (t_ml) y pesimista (t_max). La simulación Monte Carlo resuelve un problema estadístico crítico: Los percentiles individuales no se suman correctamente. Un proyecto con 4 tareas donde cada tarea tiene un 90% de probabilidad de completarse en cierto tiempo no tiene un 90% de probabilidad de completar todo el proyecto sumando esos tiempos. Problema Común Sumar percentiles P90 de tareas individuales sobrestima el tiempo total del proyecto Solución Monte Carlo El tiempo real al 90% de confianza es típicamente 15-20% menor que la suma de percentiles Para tareas en paralelo, la fórmula combina resultados: =MAX(tarea1; tarea2; tarea3)

estimaciones de costo con contingencias basadas en percentiles estadísticos: P50 (Mediana) Estimación base para presupuestos iniciales P80 Estimación con contingencia recomendada Contingencia P80 - Costo base determinístico Las distribuciones lognormales son preferibles para costos y duraciones porque capturan eventos extremos (colas gruesas) que las distribuciones normales subestiman.

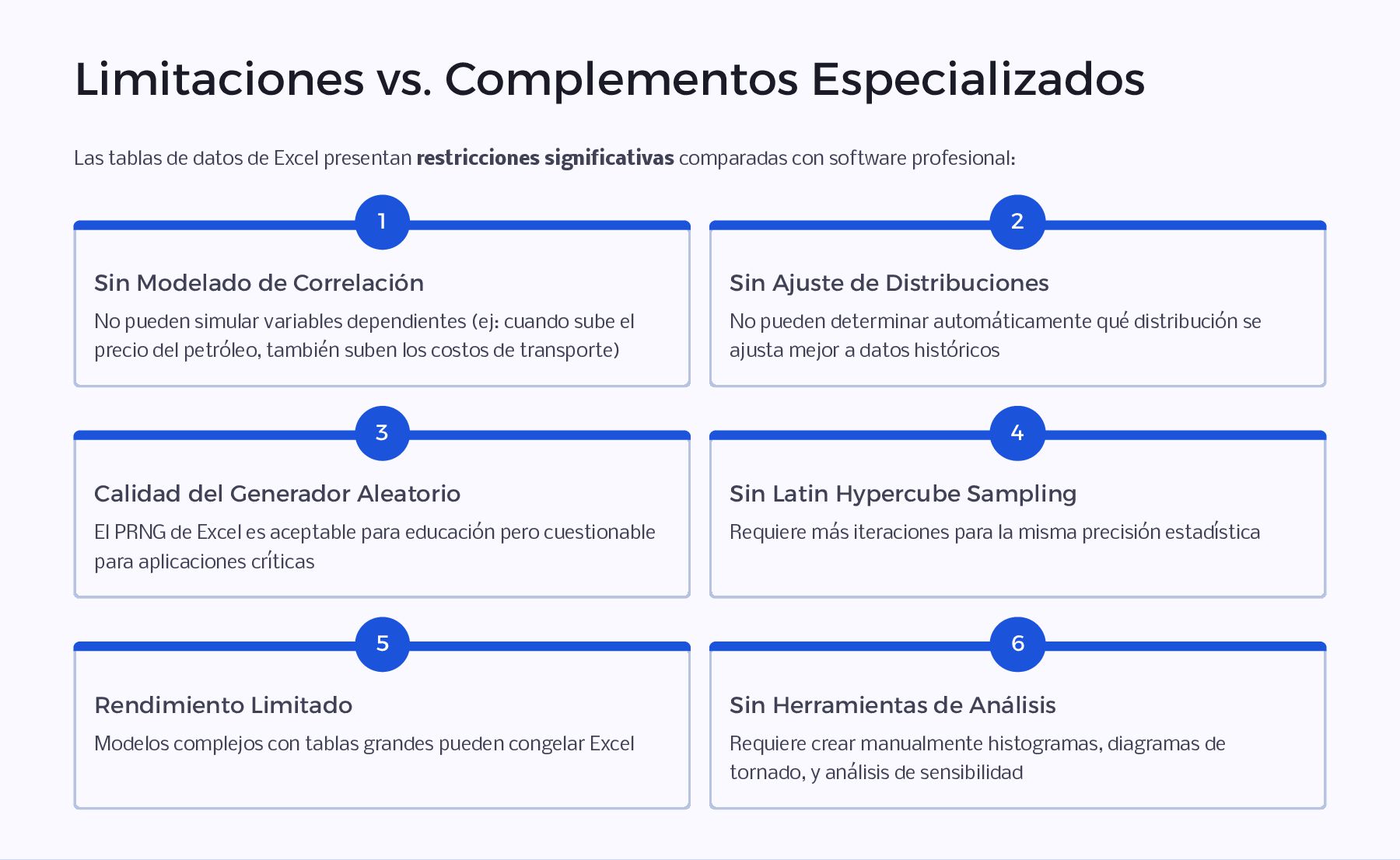

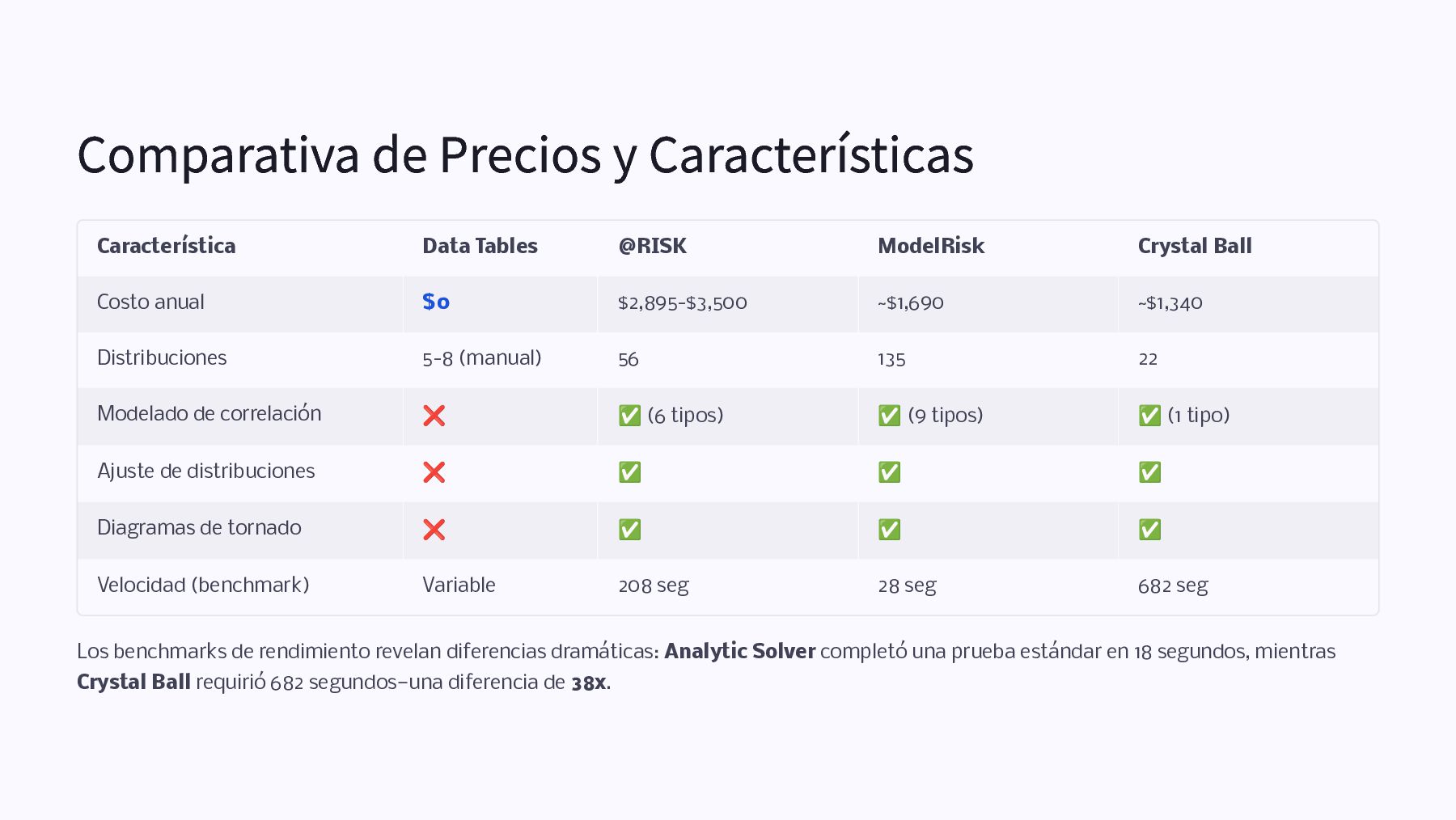

presentan restricciones significativas comparadas con software profesional: 1 Sin Modelado de Correlación No pueden simular variables dependientes (ej: cuando sube el precio del petróleo, también suben los costos de transporte) 2 Sin Ajuste de Distribuciones No pueden determinar automáticamente qué distribución se ajusta mejor a datos históricos 3 Calidad del Generador Aleatorio El PRNG de Excel es aceptable para educación pero cuestionable para aplicaciones críticas 4 Sin Latin Hypercube Sampling Requiere más iteraciones para la misma precisión estadística 5 Rendimiento Limitado Modelos complejos con tablas grandes pueden congelar Excel 6 Sin Herramientas de Análisis Requiere crear manualmente histogramas, diagramas de tornado, y análisis de sensibilidad

Crystal Ball Costo anual $0 $2,895-$3,500 ~$1,690 ~$1,340 Distribuciones 5-8 (manual) 56 135 22 Modelado de correlación o ' (6 tipos) ' (9 tipos) ' (1 tipo) Ajuste de distribuciones o ' ' ' Diagramas de tornado o ' ' ' Velocidad (benchmark) Variable 208 seg 28 seg 682 seg Los benchmarks de rendimiento revelan diferencias dramáticas: Analytic Solver completó una prueba estándar en 18 segundos, mientras Crystal Ball requirió 682 segundos4una diferencia de 38x.

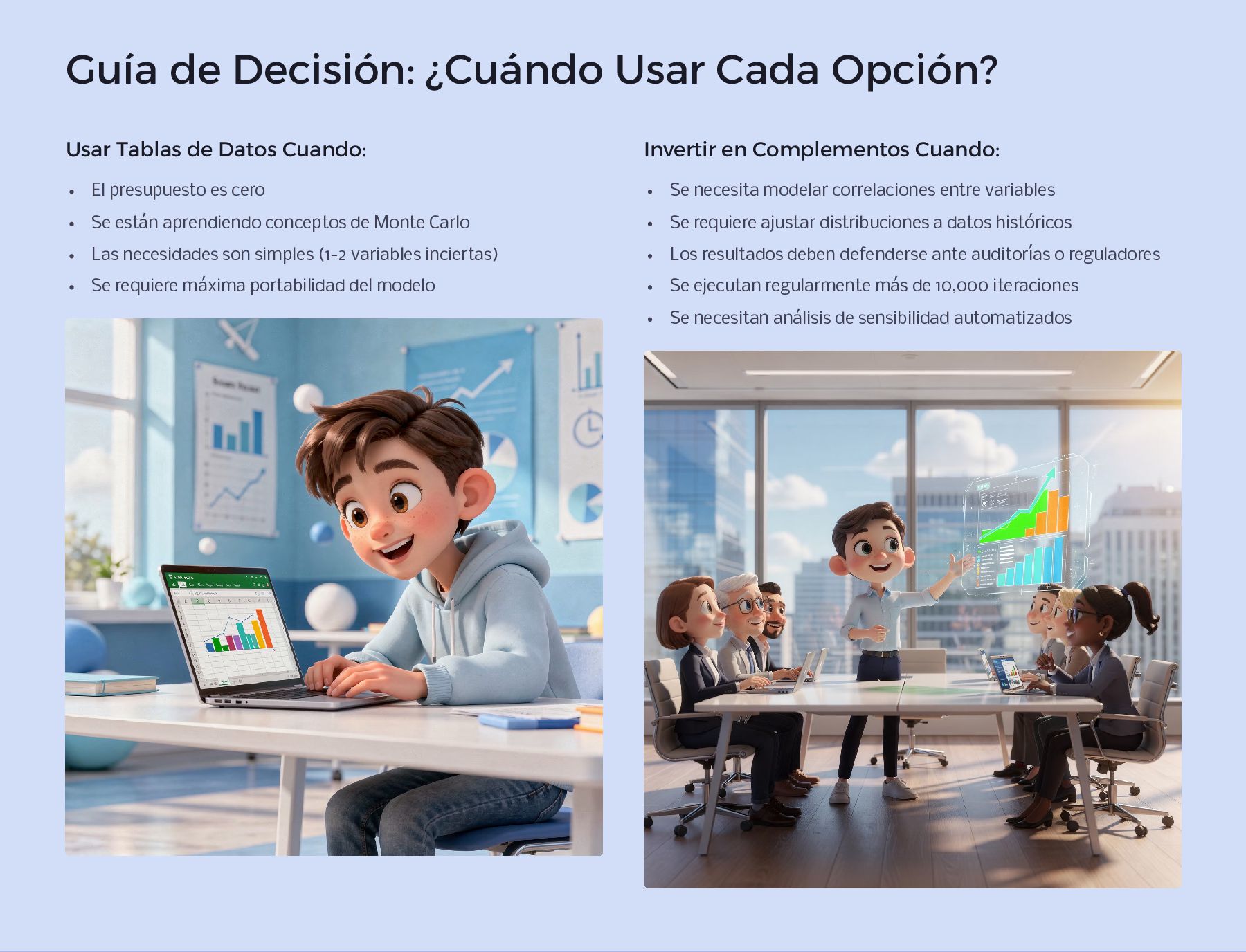

Datos Cuando: El presupuesto es cero Se están aprendiendo conceptos de Monte Carlo Las necesidades son simples (1-2 variables inciertas) Se requiere máxima portabilidad del modelo Invertir en Complementos Cuando: Se necesita modelar correlaciones entre variables Se requiere ajustar distribuciones a datos históricos Los resultados deben defenderse ante auditorías o reguladores Se ejecutan regularmente más de 10,000 iteraciones Se necesitan análisis de sensibilidad automatizados

de Estado de Educación de España. Documentación universitaria completa disponible en cyta.com.ar, con ejercicios resueltos y fundamentos teóricos ideales para cursos de investigación operativa. Universidad de Costa Rica Artículo académico publicado en Dialnet sobre "Aplicación de la Simulación Monte Carlo en el cálculo del riesgo usando Excel" enfocado en análisis de VAN e inversiones. Tutoriales Prácticos Excel Total (exceltotal.com) y Tutorial Excel (tutorialexcel.com) proporcionan guías paso a paso con capturas de pantalla y videos sobre configuración de tablas de datos.

análisis básico, 10,000 para producción, y hasta 50,000-100,000 para modelos complejos con múltiples variables inciertas. Verificar Convergencia Comparar resultados con N y 2N iteraciones. Si la media cambia significativamente, aumentar N hasta lograr estabilidad. Selección de Distribuciones Normal: variables simétricas. Triangular: estimaciones min/ml/max. Lognormal: variables positivas con colas largas.

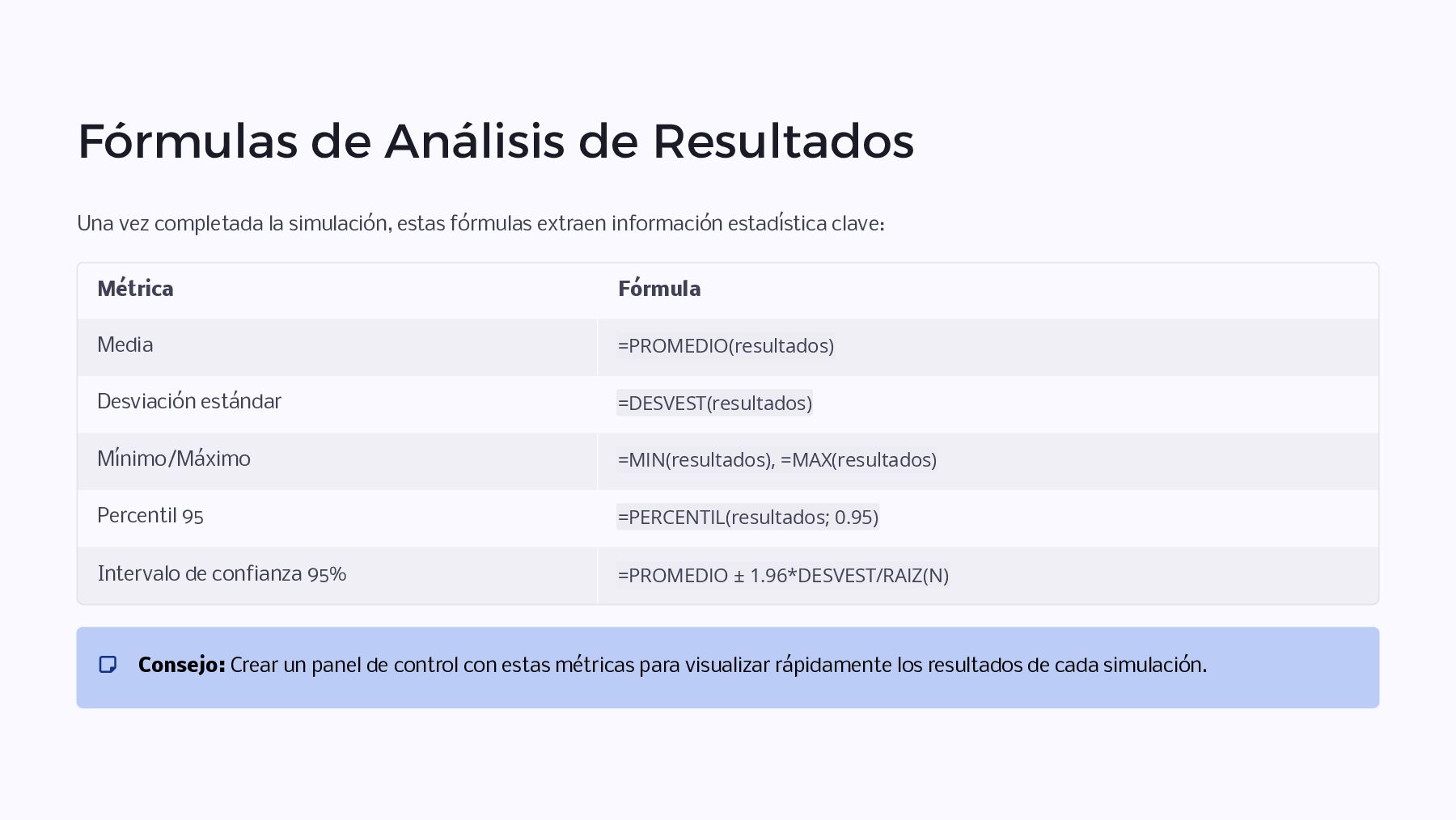

estas fórmulas extraen información estadística clave: Métrica Fórmula Media =PROMEDIO(resultados) Desviación estándar =DESVEST(resultados) Mínimo/Máximo =MIN(resultados), =MAX(resultados) Percentil 95 =PERCENTIL(resultados; 0.95) Intervalo de confianza 95% =PROMEDIO ± 1.96*DESVEST/RAIZ(N) Consejo: Crear un panel de control con estas métricas para visualizar rápidamente los resultados de cada simulación.

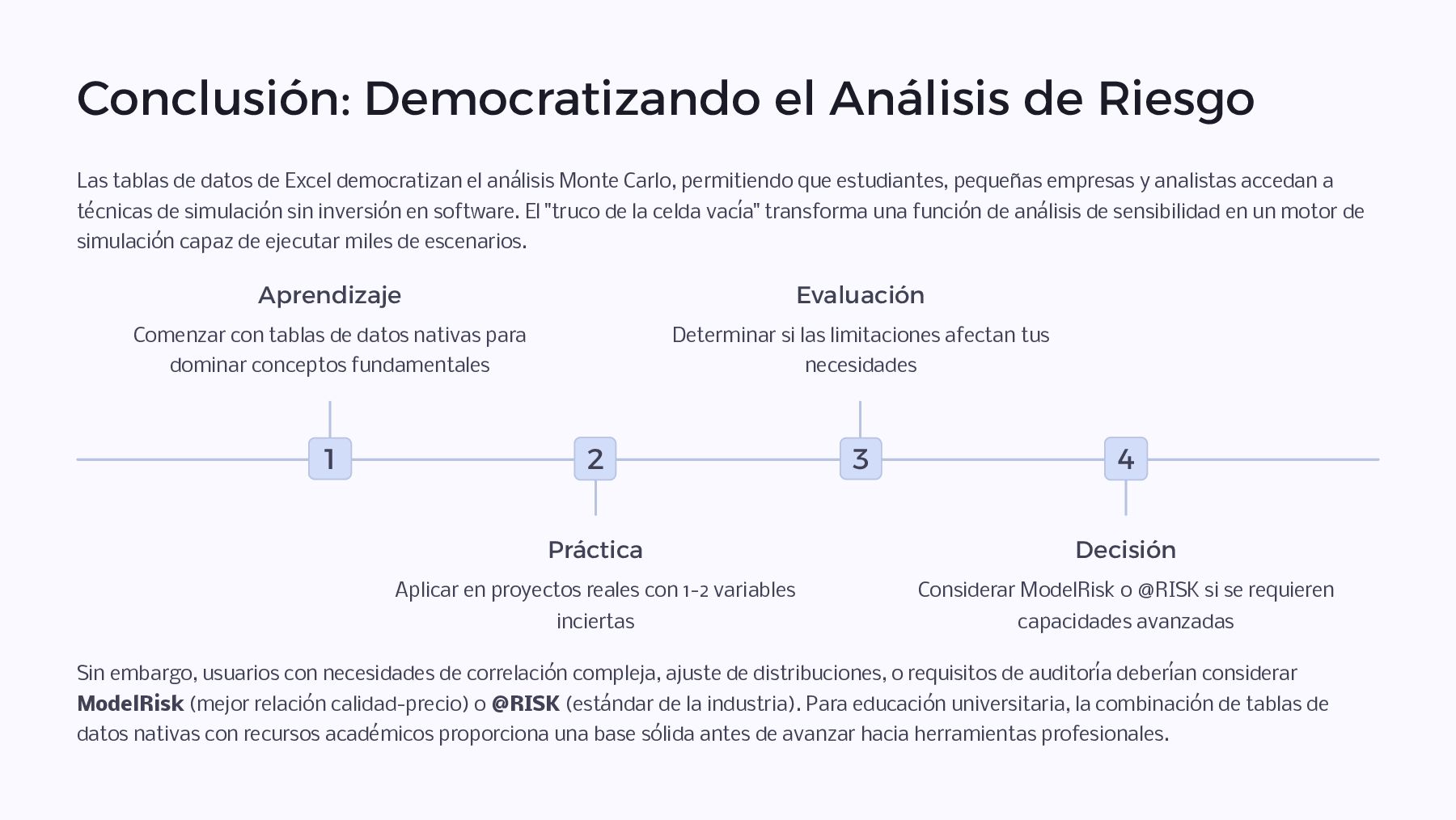

de Excel democratizan el análisis Monte Carlo, permitiendo que estudiantes, pequeñas empresas y analistas accedan a técnicas de simulación sin inversión en software. El "truco de la celda vacía" transforma una función de análisis de sensibilidad en un motor de simulación capaz de ejecutar miles de escenarios. 1 Aprendizaje Comenzar con tablas de datos nativas para dominar conceptos fundamentales 2 Práctica Aplicar en proyectos reales con 1-2 variables inciertas 3 Evaluación Determinar si las limitaciones afectan tus necesidades 4 Decisión Considerar ModelRisk o @RISK si se requieren capacidades avanzadas Sin embargo, usuarios con necesidades de correlación compleja, ajuste de distribuciones, o requisitos de auditoría deberían considerar ModelRisk (mejor relación calidad-precio) o @RISK (estándar de la industria). Para educación universitaria, la combinación de tablas de datos nativas con recursos académicos proporciona una base sólida antes de avanzar hacia herramientas profesionales.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}