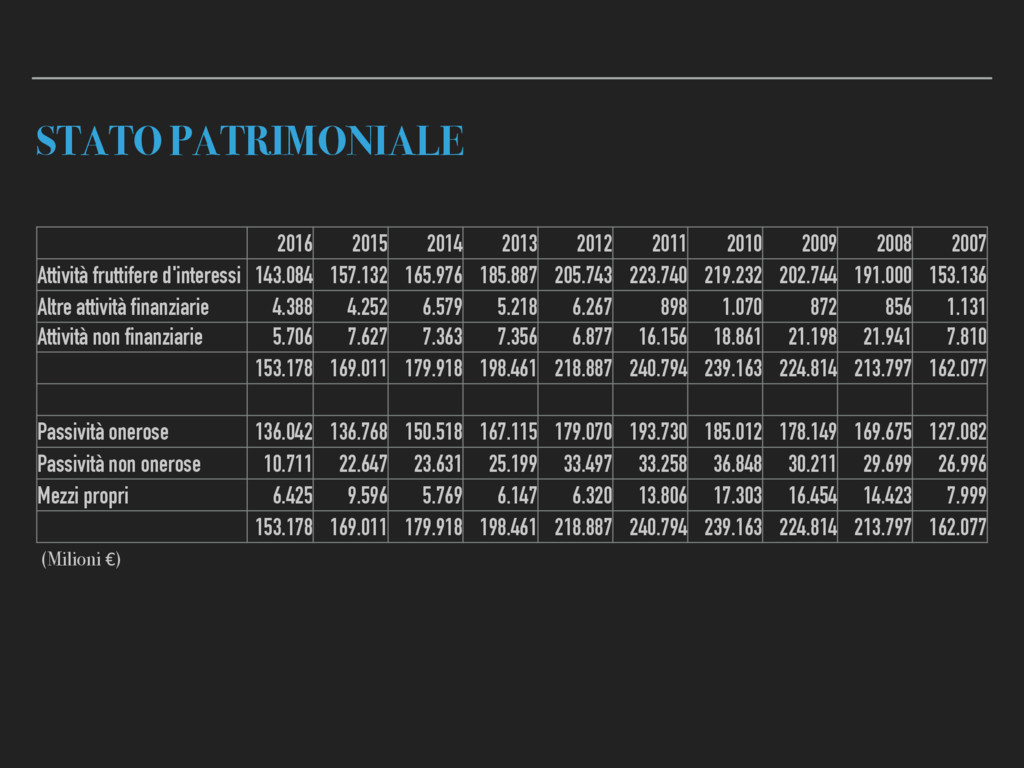

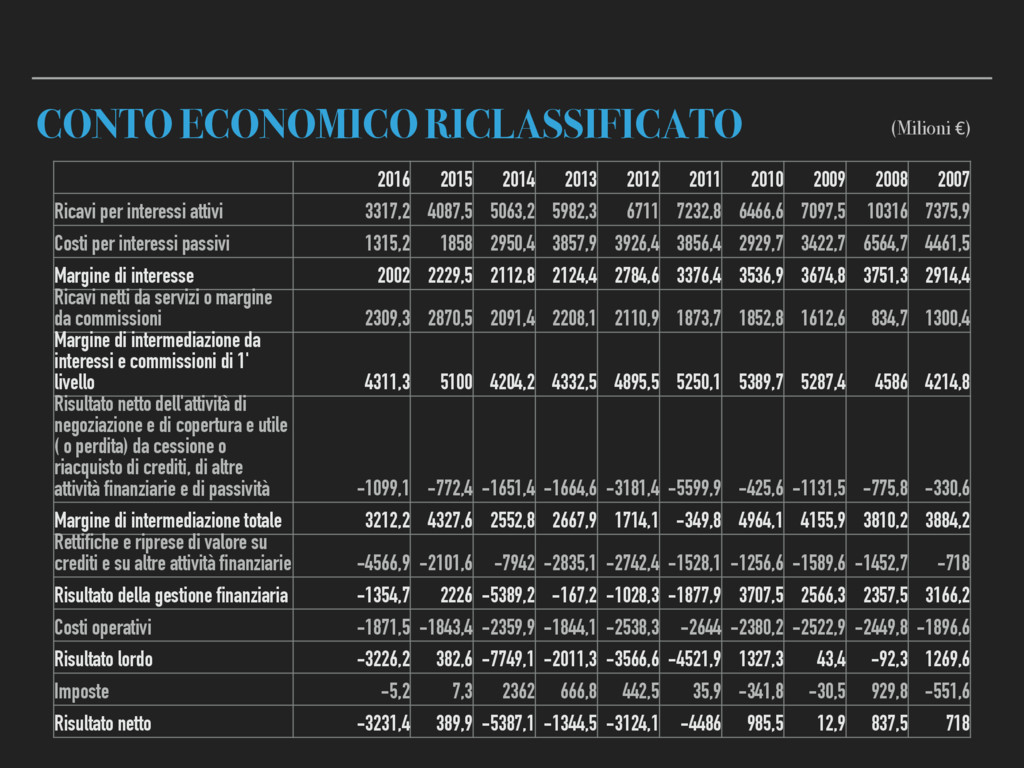

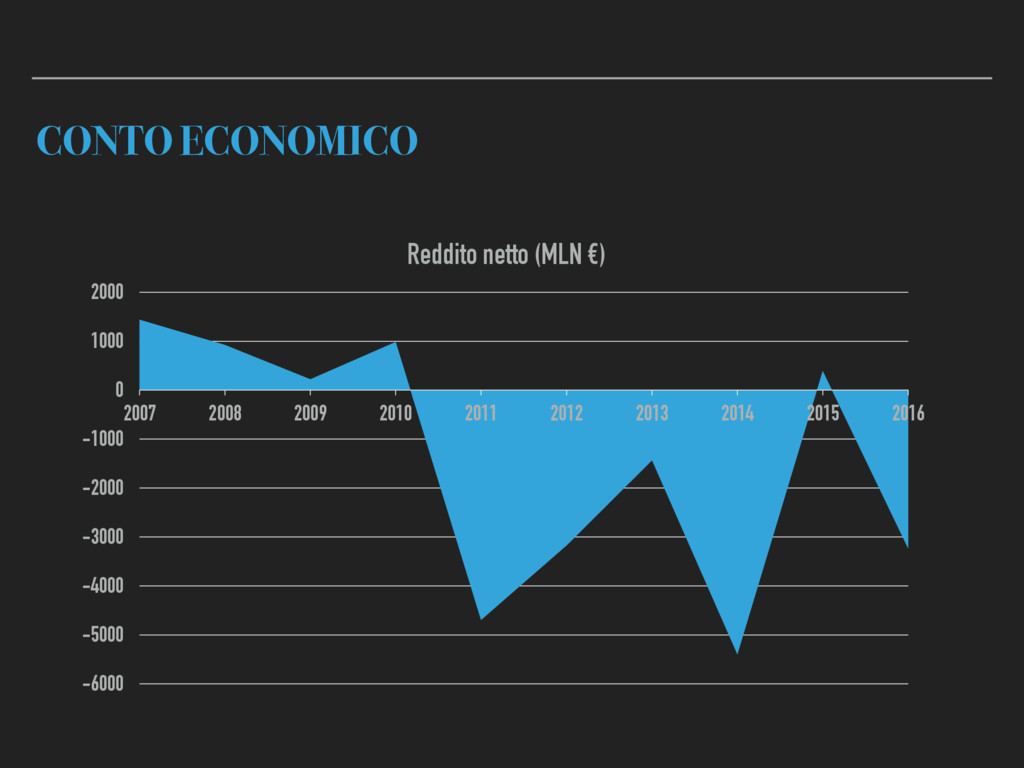

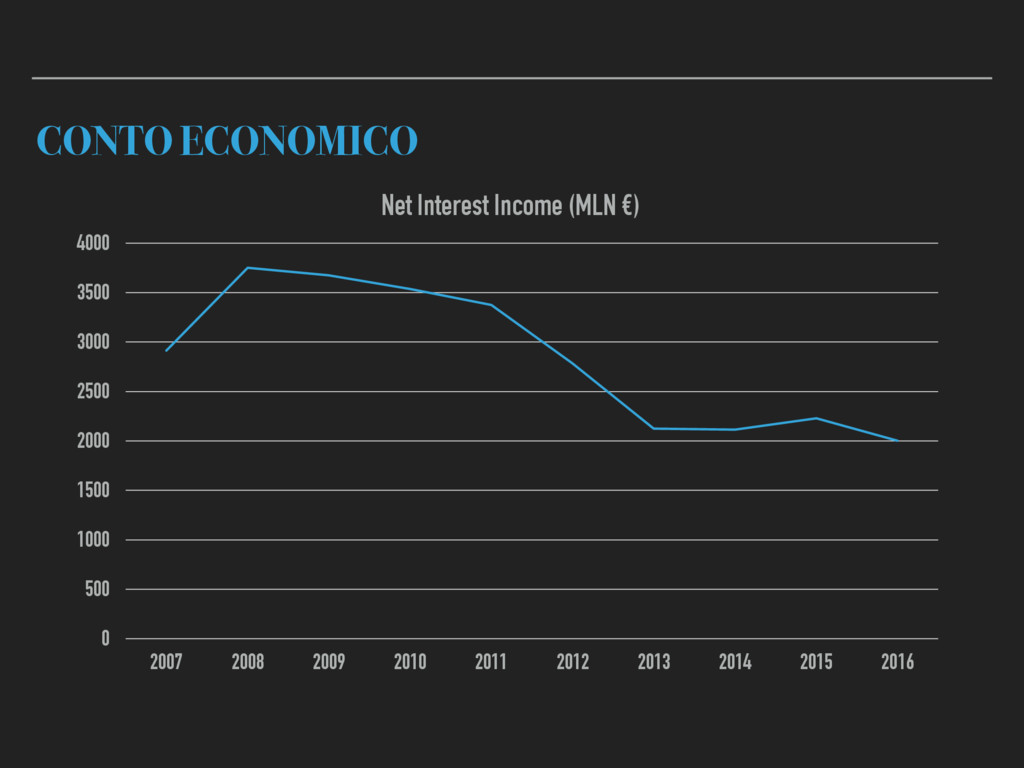

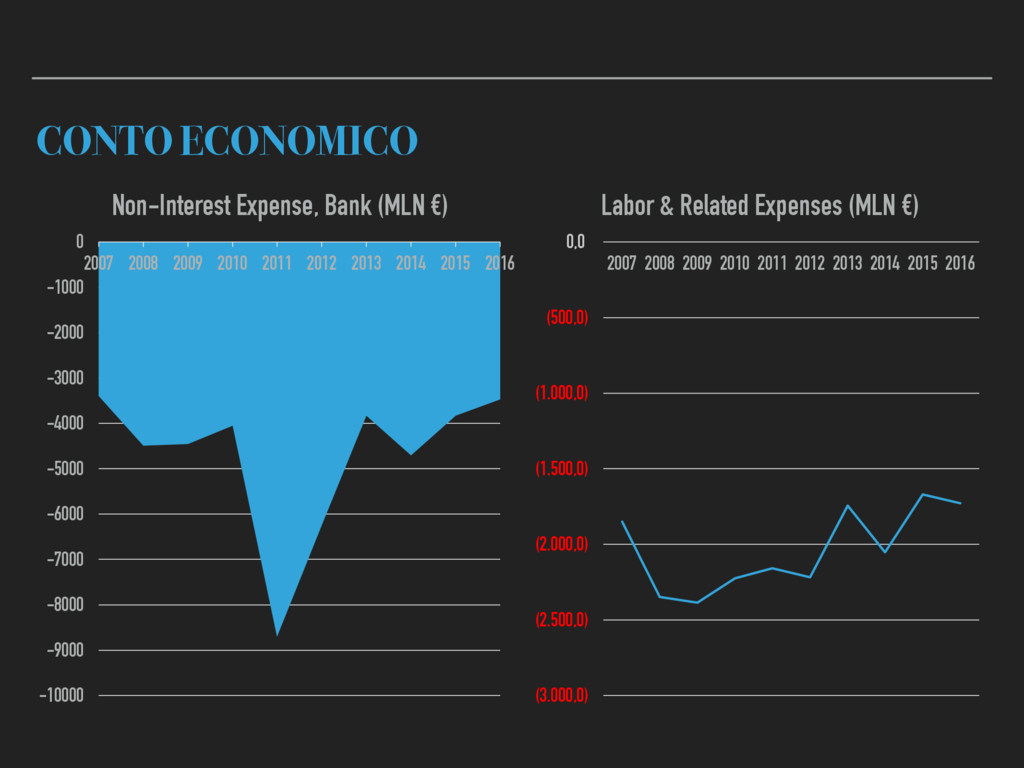

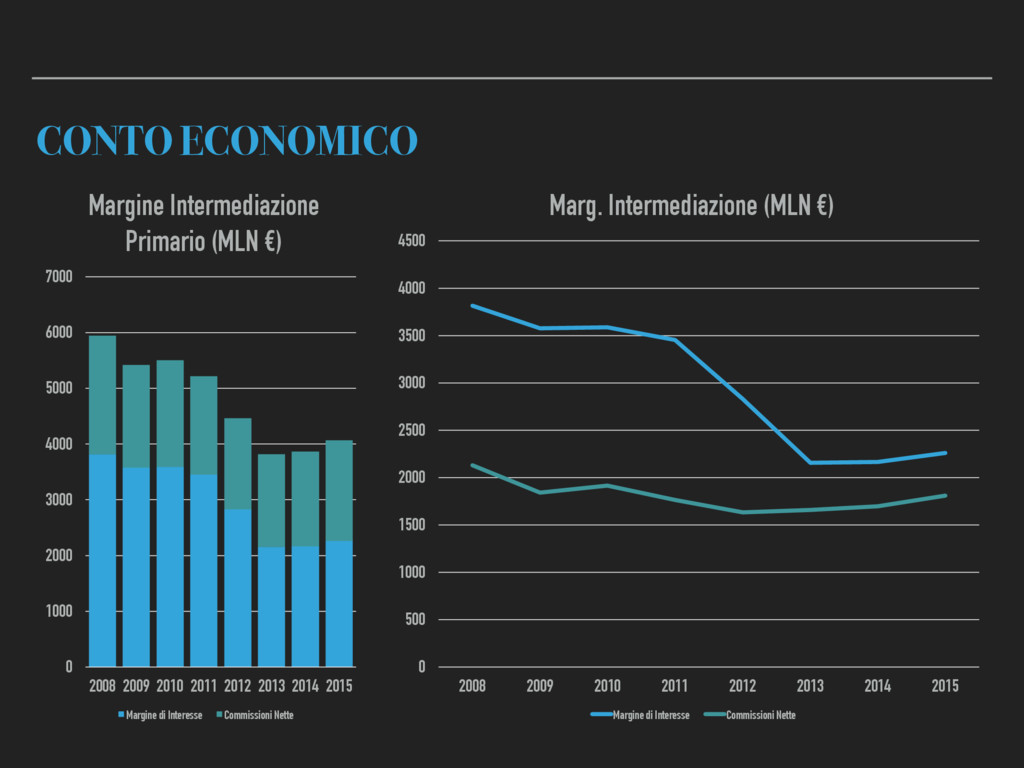

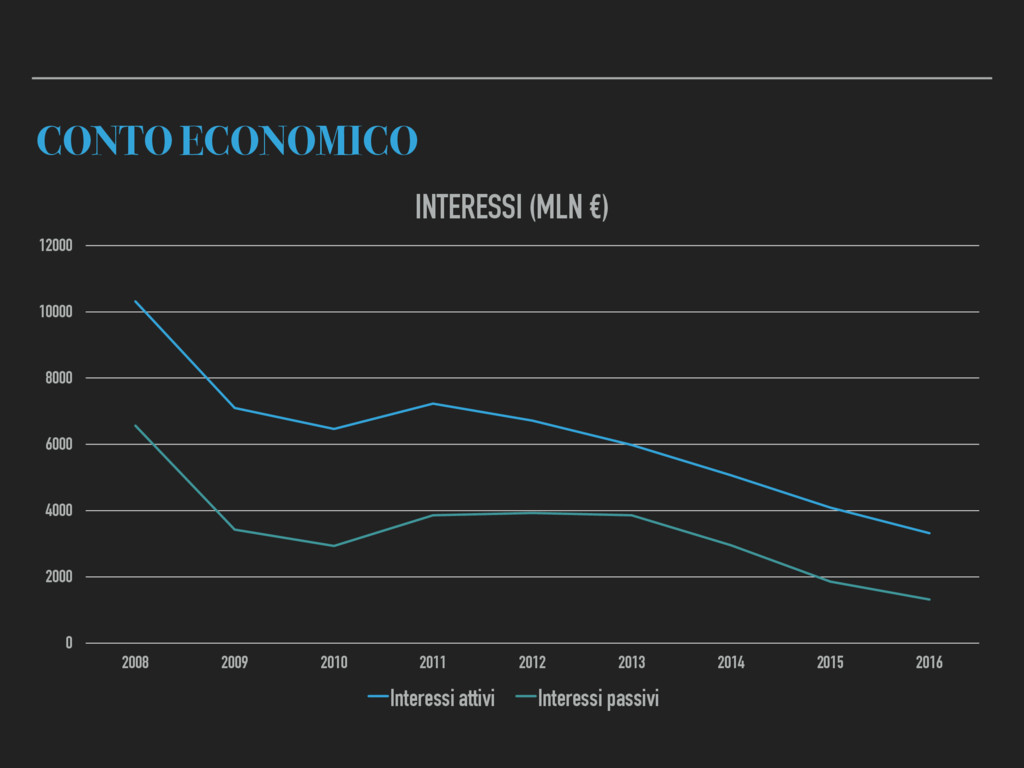

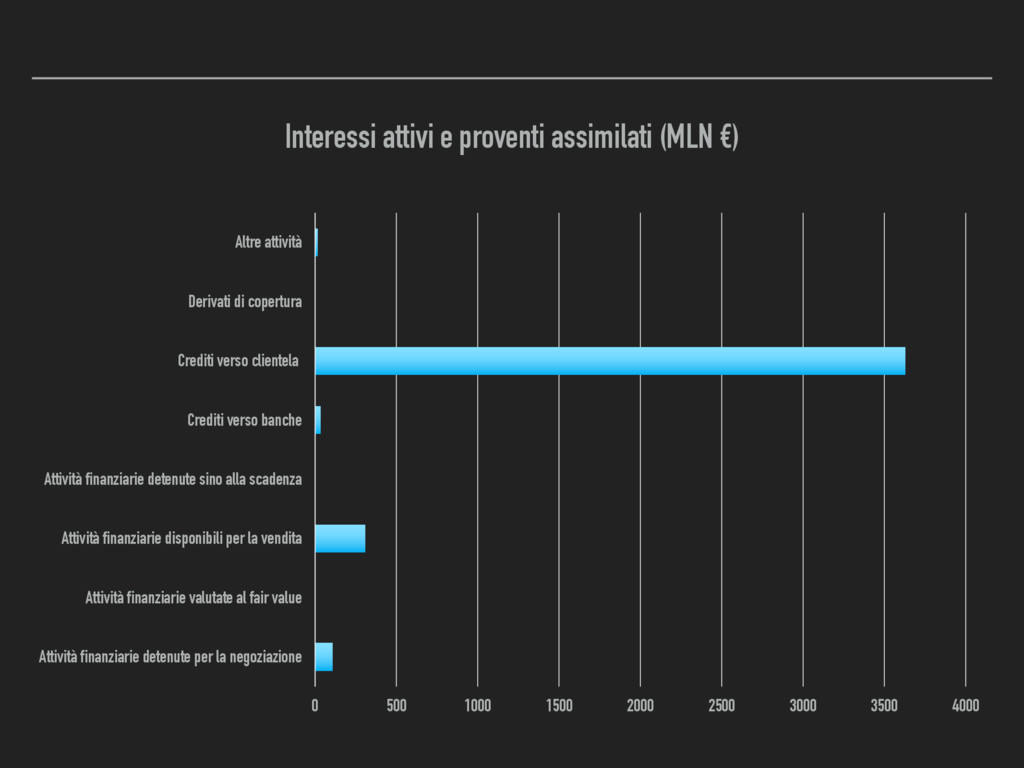

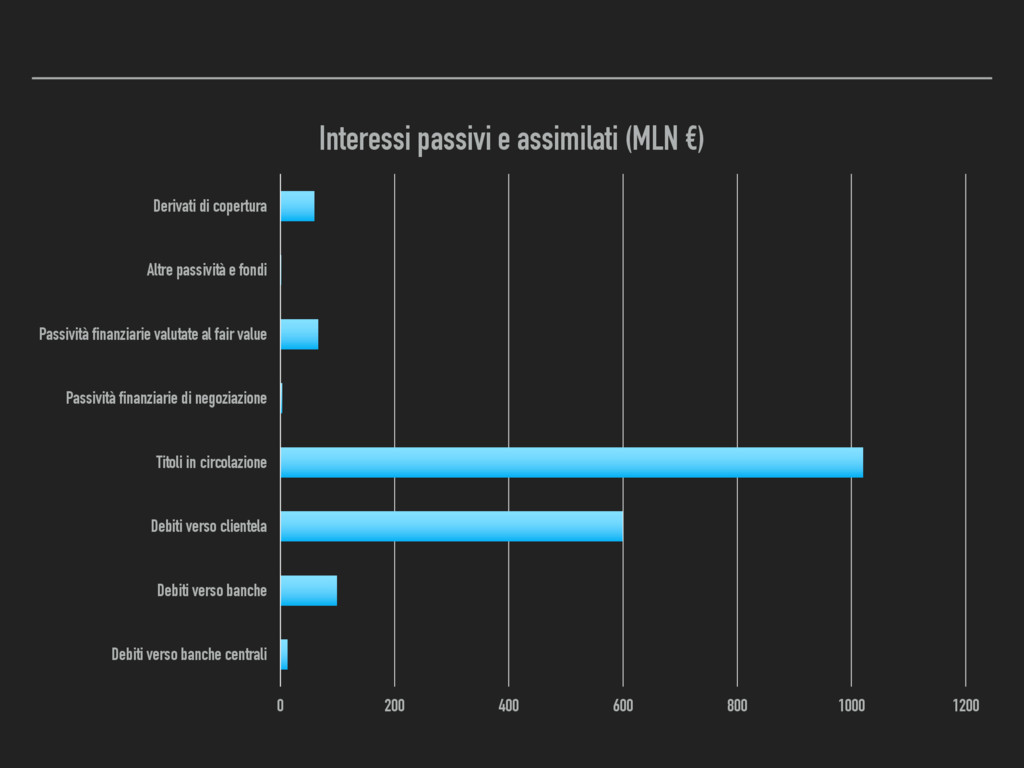

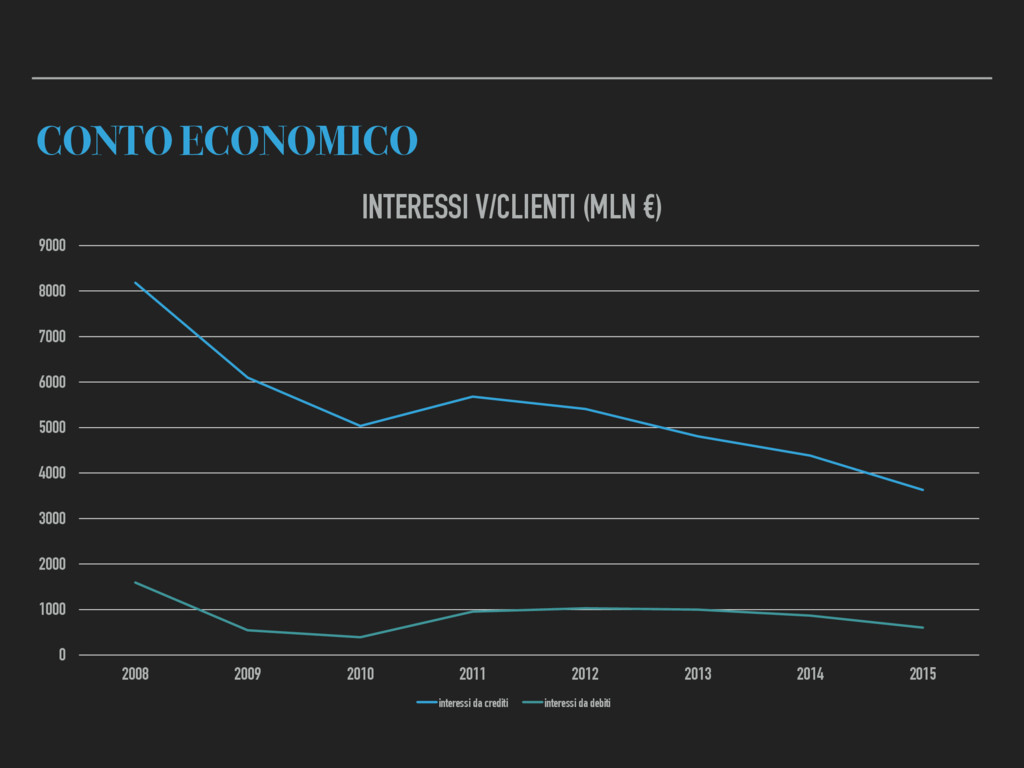

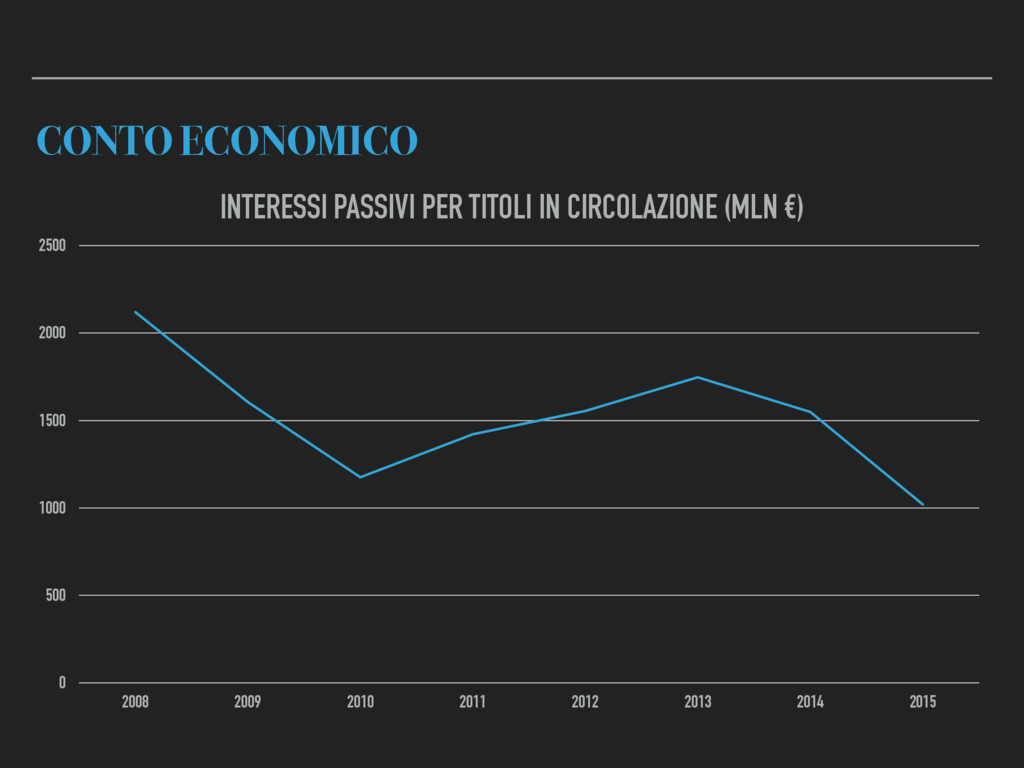

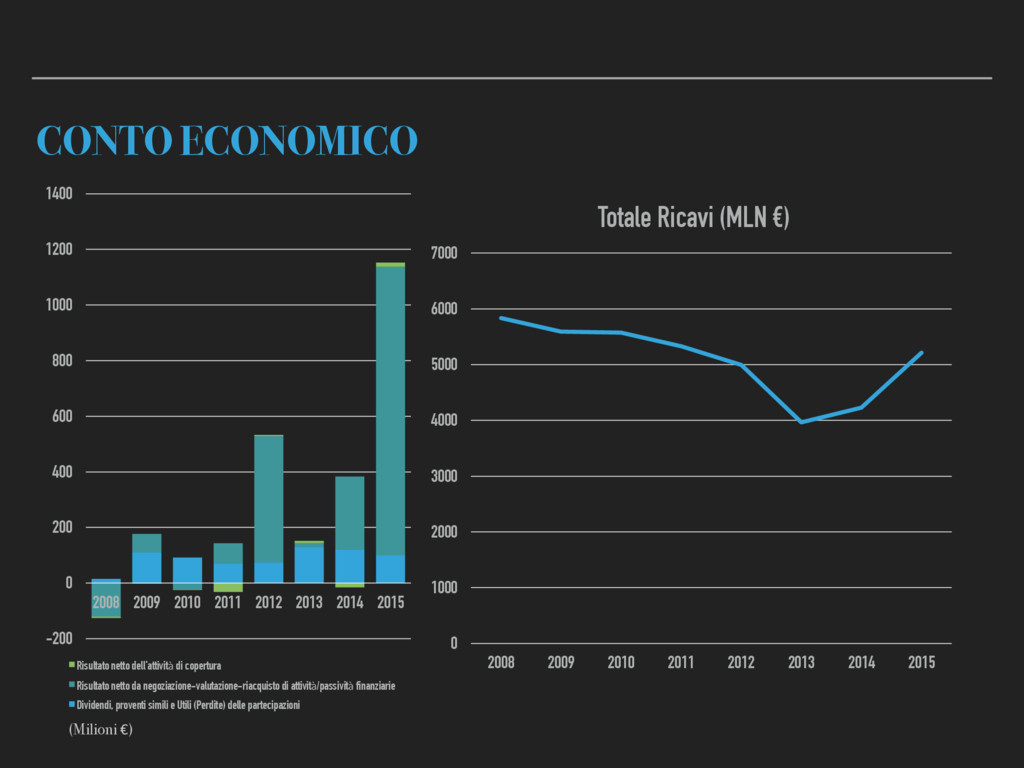

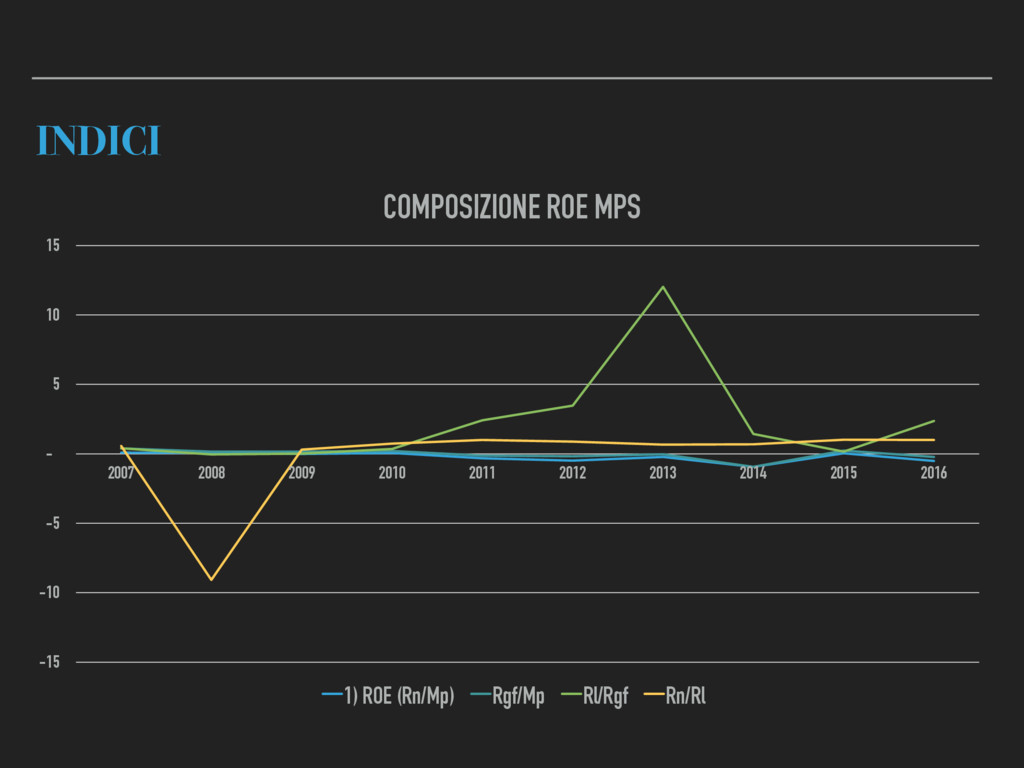

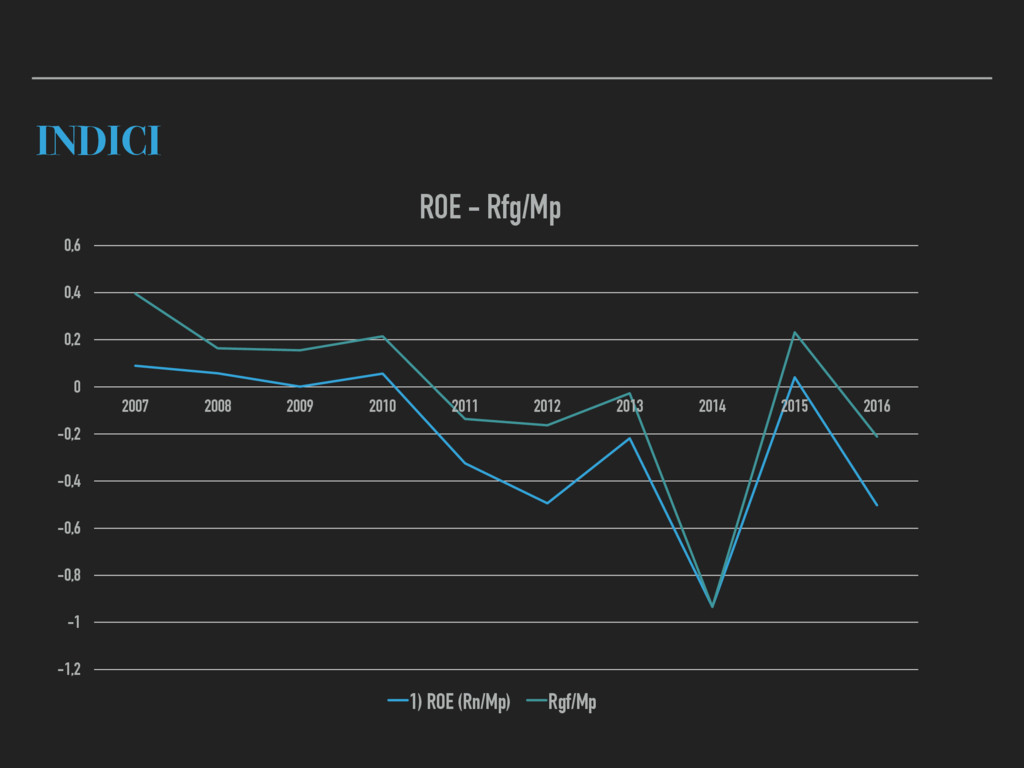

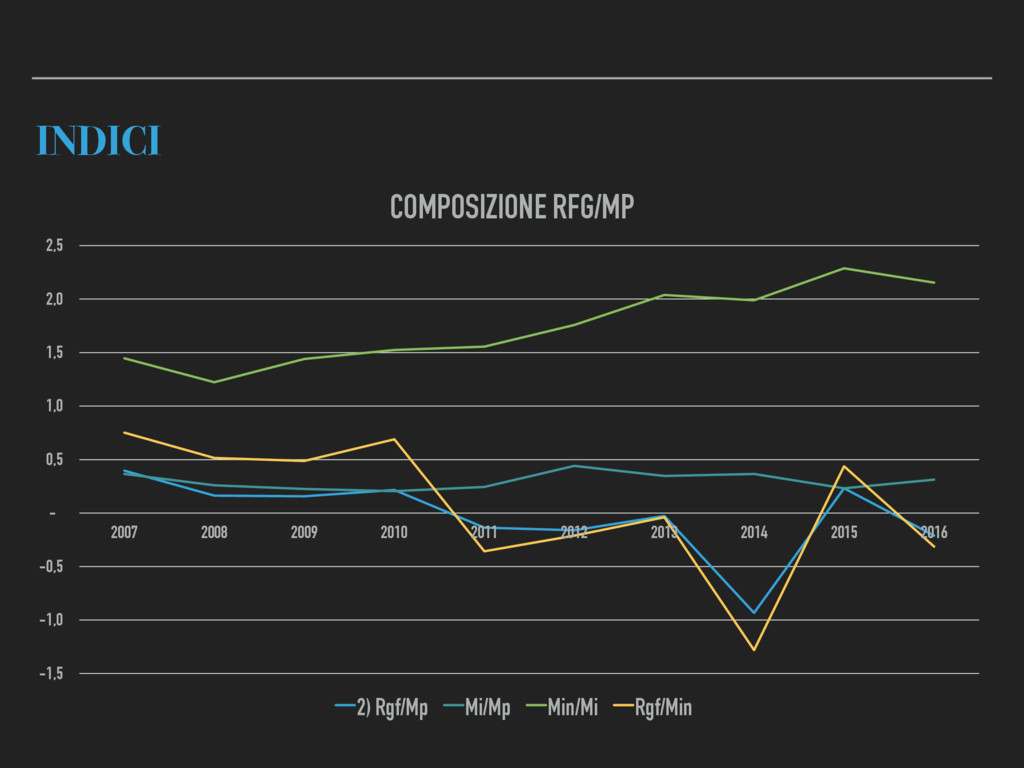

2009 2008 2007 Ricavi per interessi attivi 3317,2 4087,5 5063,2 5982,3 6711 7232,8 6466,6 7097,5 10316 7375,9 Costi per interessi passivi 1315,2 1858 2950,4 3857,9 3926,4 3856,4 2929,7 3422,7 6564,7 4461,5 Margine di interesse 2002 2229,5 2112,8 2124,4 2784,6 3376,4 3536,9 3674,8 3751,3 2914,4 Ricavi netti da servizi o margine da commissioni 2309,3 2870,5 2091,4 2208,1 2110,9 1873,7 1852,8 1612,6 834,7 1300,4 Margine di intermediazione da interessi e commissioni di 1' livello 4311,3 5100 4204,2 4332,5 4895,5 5250,1 5389,7 5287,4 4586 4214,8 Risultato netto dell'attività di negoziazione e di copertura e utile ( o perdita) da cessione o riacquisto di crediti, di altre attività finanziarie e di passività -1099,1 -772,4 -1651,4 -1664,6 -3181,4 -5599,9 -425,6 -1131,5 -775,8 -330,6 Margine di intermediazione totale 3212,2 4327,6 2552,8 2667,9 1714,1 -349,8 4964,1 4155,9 3810,2 3884,2 Rettifiche e riprese di valore su crediti e su altre attività finanziarie -4566,9 -2101,6 -7942 -2835,1 -2742,4 -1528,1 -1256,6 -1589,6 -1452,7 -718 Risultato della gestione finanziaria -1354,7 2226 -5389,2 -167,2 -1028,3 -1877,9 3707,5 2566,3 2357,5 3166,2 Costi operativi -1871,5 -1843,4 -2359,9 -1844,1 -2538,3 -2644 -2380,2 -2522,9 -2449,8 -1896,6 Risultato lordo -3226,2 382,6 -7749,1 -2011,3 -3566,6 -4521,9 1327,3 43,4 -92,3 1269,6 Imposte -5,2 7,3 2362 666,8 442,5 35,9 -341,8 -30,5 929,8 -551,6 Risultato netto -3231,4 389,9 -5387,1 -1344,5 -3124,1 -4486 985,5 12,9 837,5 718 (Milioni €)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}