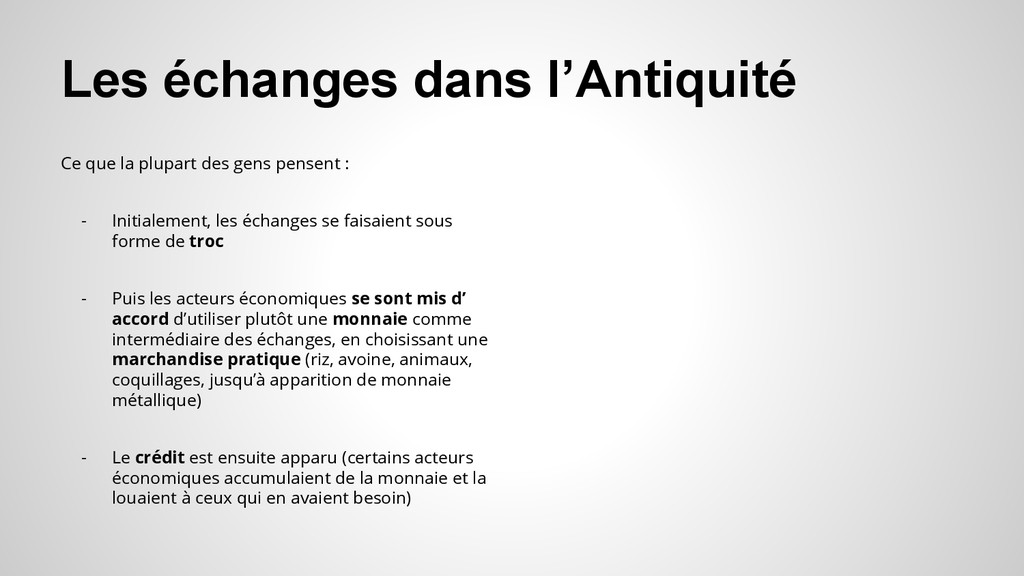

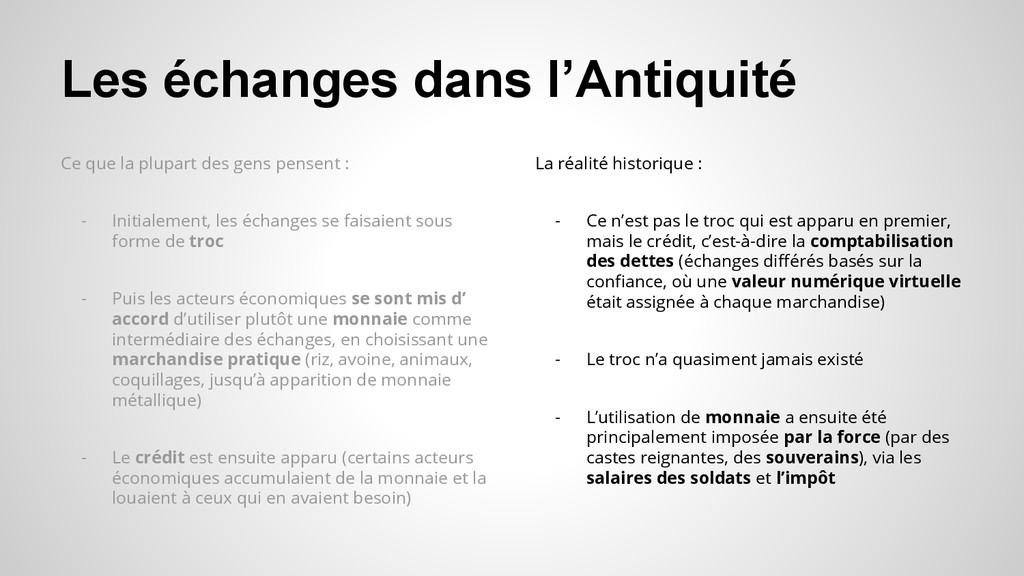

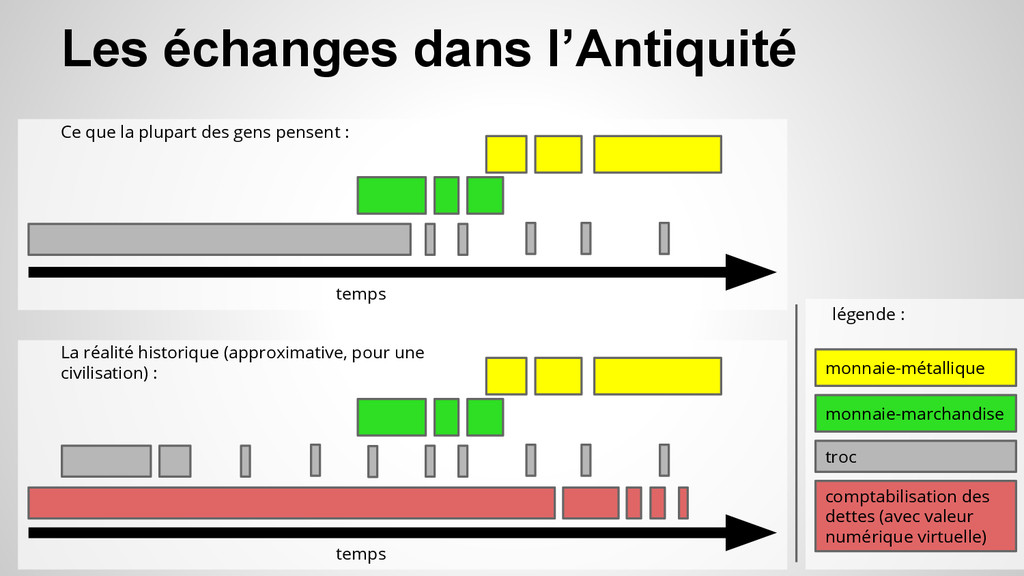

Comment fonctionne l'argent ? Quelle a été son évolution dans l'histoire ? Qui décide de l'augmentation de la masse monétaire ? Que se passe-t-il lorsqu'un crédit est accordé ? Comment fonctionne la politique monétaire ? Quelles sont les institutions en place, et quel est leur rôle ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}