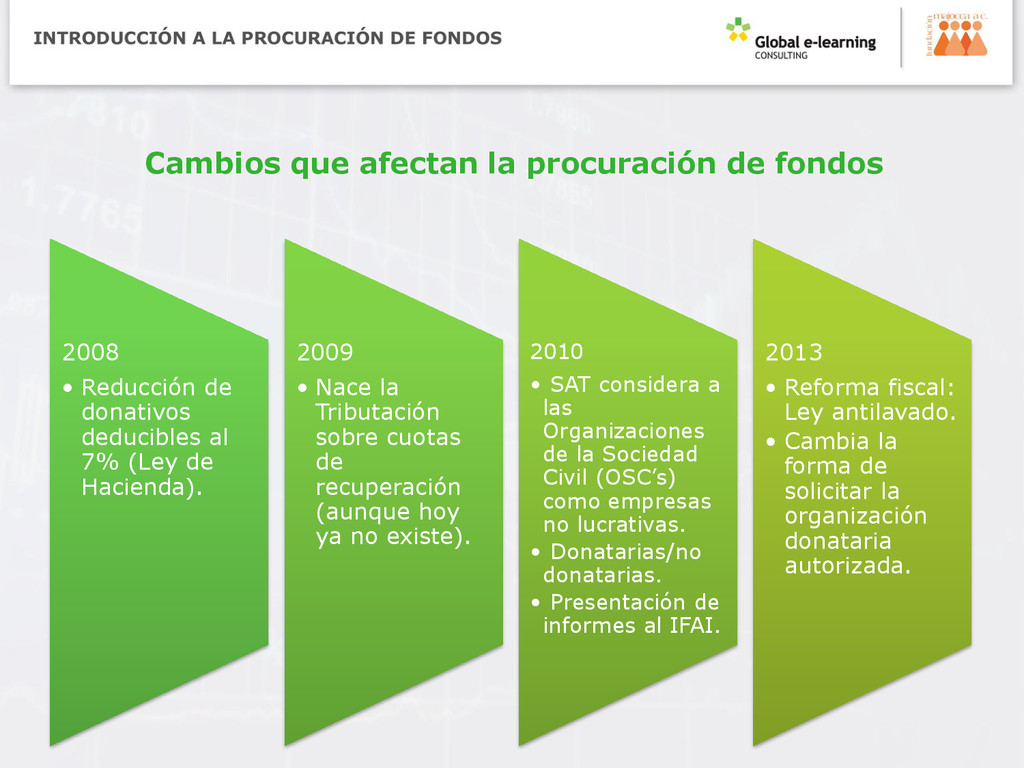

de donativos deducibles al 7% (Ley de Hacienda). 2009 • Nace la Tributación sobre cuotas de recuperación (aunque hoy ya no existe). 2010 • SAT considera a las Organizaciones de la Sociedad Civil (OSC’s) como empresas no lucrativas. • Donatarias/no donatarias. • Presentación de informes al IFAI. 2013 • Reforma fiscal: Ley antilavado. • Cambia la forma de solicitar la organización donataria autorizada.

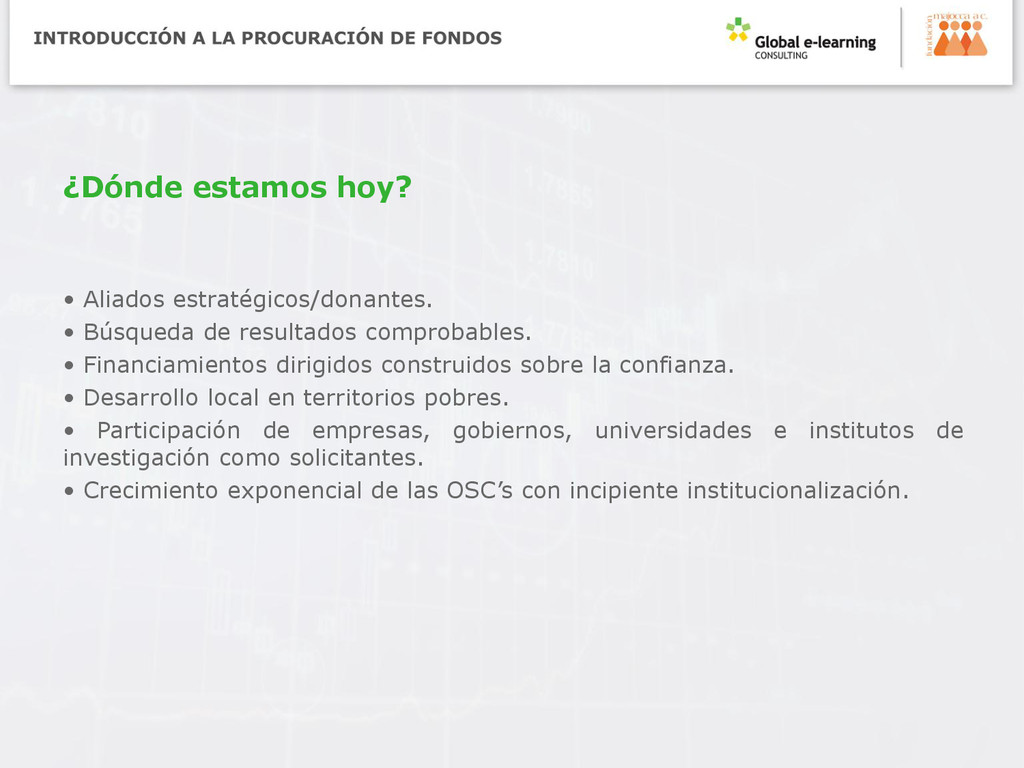

comprobables. • Financiamientos dirigidos construidos sobre la confianza. • Desarrollo local en territorios pobres. • Participación de empresas, gobiernos, universidades e institutos de investigación como solicitantes. • Crecimiento exponencial de las OSC’s con incipiente institucionalización.

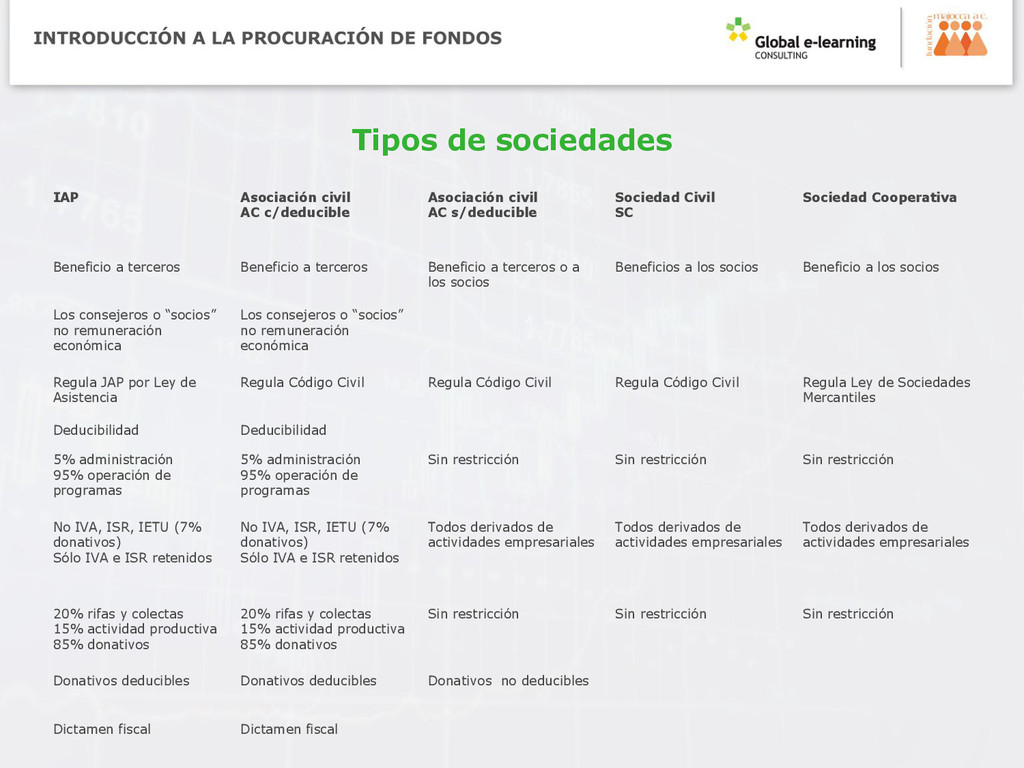

AC s/deducible Sociedad Civil SC Sociedad Cooperativa Beneficio a terceros Beneficio a terceros Beneficio a terceros o a los socios Beneficios a los socios Beneficio a los socios Los consejeros o “socios” no remuneración económica Los consejeros o “socios” no remuneración económica Regula JAP por Ley de Asistencia Regula Código Civil Regula Código Civil Regula Código Civil Regula Ley de Sociedades Mercantiles Deducibilidad Deducibilidad 5% administración 95% operación de programas 5% administración 95% operación de programas Sin restricción Sin restricción Sin restricción No IVA, ISR, IETU (7% donativos) Sólo IVA e ISR retenidos No IVA, ISR, IETU (7% donativos) Sólo IVA e ISR retenidos Todos derivados de actividades empresariales Todos derivados de actividades empresariales Todos derivados de actividades empresariales 20% rifas y colectas 15% actividad productiva 85% donativos 20% rifas y colectas 15% actividad productiva 85% donativos Sin restricción Sin restricción Sin restricción Donativos deducibles Donativos deducibles Donativos no deducibles Dictamen fiscal Dictamen fiscal

{kind=link}

{kind=link}

{kind=link}

{kind=link}