Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

OYG法人会員案内資料

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

OYG

May 12, 2025

0

10k

OYG法人会員案内資料

OYG

May 12, 2025

Tweet

Share

Featured

See All Featured

How to build an LLM SEO readiness audit: a practical framework

nmsamuel

1

650

The Curious Case for Waylosing

cassininazir

0

240

Highjacked: Video Game Concept Design

rkendrick25

PRO

1

290

Exploring the Power of Turbo Streams & Action Cable | RailsConf2023

kevinliebholz

37

6.3k

Building Flexible Design Systems

yeseniaperezcruz

330

40k

How People are Using Generative and Agentic AI to Supercharge Their Products, Projects, Services and Value Streams Today

helenjbeal

1

130

Lightning Talk: Beautiful Slides for Beginners

inesmontani

PRO

1

440

Jess Joyce - The Pitfalls of Following Frameworks

techseoconnect

PRO

1

67

Code Review Best Practice

trishagee

74

20k

The Success of Rails: Ensuring Growth for the Next 100 Years

eileencodes

47

7.9k

A Tale of Four Properties

chriscoyier

162

24k

AI Search: Implications for SEO and How to Move Forward - #ShenzhenSEOConference

aleyda

1

1.1k

Transcript

企業全体のイメージアップ効果にも繋がる 福利厚生を、スポーツジムの法人会員として 社内導入してみませんか? 株式会社 丸の木

法人会員に関するよくある課題 次ページ目から分かりやすく解説いたします

法人会員ってなんですか!? 法人会員とは 法人会員とは、法人または団体で契約すると、 その従業員や加入者が特典を利用できる会員制度のことです。 健康増進を目的にスポーツジムの法人会員を導入する場合が多いです。 スポーツジム

法人会員のメリット・デメリットは? 法人会員の導入を検討する際に、 メリットについては検索するとさまざまなメディアで情報を得ることができます。 しかしデメリットはどうでしょうか?考え方次第でデメリットはクリアできるかもしれません。 メリット デメリット 企業 にとって 魅力的な福利厚生によって、採用促進 従業員からの満足度向上で、離職低減

福利厚生として経費計上ができ節税対策 採用促進屋離職低減はすぐに効果が現れにく く、費用対効果が分かりづらい 福利厚生として経費計上できないケースがある 従業員が利用しないのではないか?? 事務コストがかかる (事務的な手間、稟議申請など) 従業員 にとって 健康増進 人間関係が良化 ワークライフバランスの実現 職場に対する満足度向上 従業員のニーズを汲まなければ不満につながる

福利厚生は原則非課税です! 福利厚生は税法上、原則として損金参入※1が 認められているため、節税につながる場合があります。 しかし例外もありますので諸条件をチェックしましょう。 ※1 損金とは、法人税を計算する際に、 収益(益金)から差し引くことのできる費用のこと。損金が増えれば、益金 は減少します。その益金に対して課せられる法人税も安くなるので、福利厚 生費が増えることは節税につながるケースがあるという仕組みです。 経費として落とすためのポイント

1. 法人名義で契約する 福利厚生として企業が費用を支払ったことが分かるように 2. 利用規約を作成・周知する スポーツジムの名前、費用、申し込み方法などを記載 3. 機会の平等性 全従業員を対象とするものであること 4. 金額の妥当性 金額が社会通念上、妥当であること ※一般的な福利厚生の解釈に基づく情報です。職種や業務内容等により異な る場合があります。詳細は税理士等にご確認ください。 福利厚生費にならないケースと対策1 01 社長や役員など一部の方限定 福利厚生は、全従業員が対象です。 利用者が全従業員ではなく「社長」や「役員のみ」など対象者 を一部に限定している場合は福利厚生費と見なされないケース が多いです。 対策 対象を全従業員に広げ、利用できるサービスや利用などを周知 しましょう。就業規則 02 利用者が少ない場合 利用者が何人もいる状態が重要です。 申請した従業員全員が使えるのはもちろん、実際に利用してい る従業員が何人もいる状態でないと税務調査などの際に福利厚 生として認められない場合があります。 対策 福利厚生としての制度を設けるだけでなく、多くの従業員に利 用されている実績を作りましょう。また、利用記録を保管して おくことは政務調査の対策にもなります。 福利厚生は非課税なの ①!?

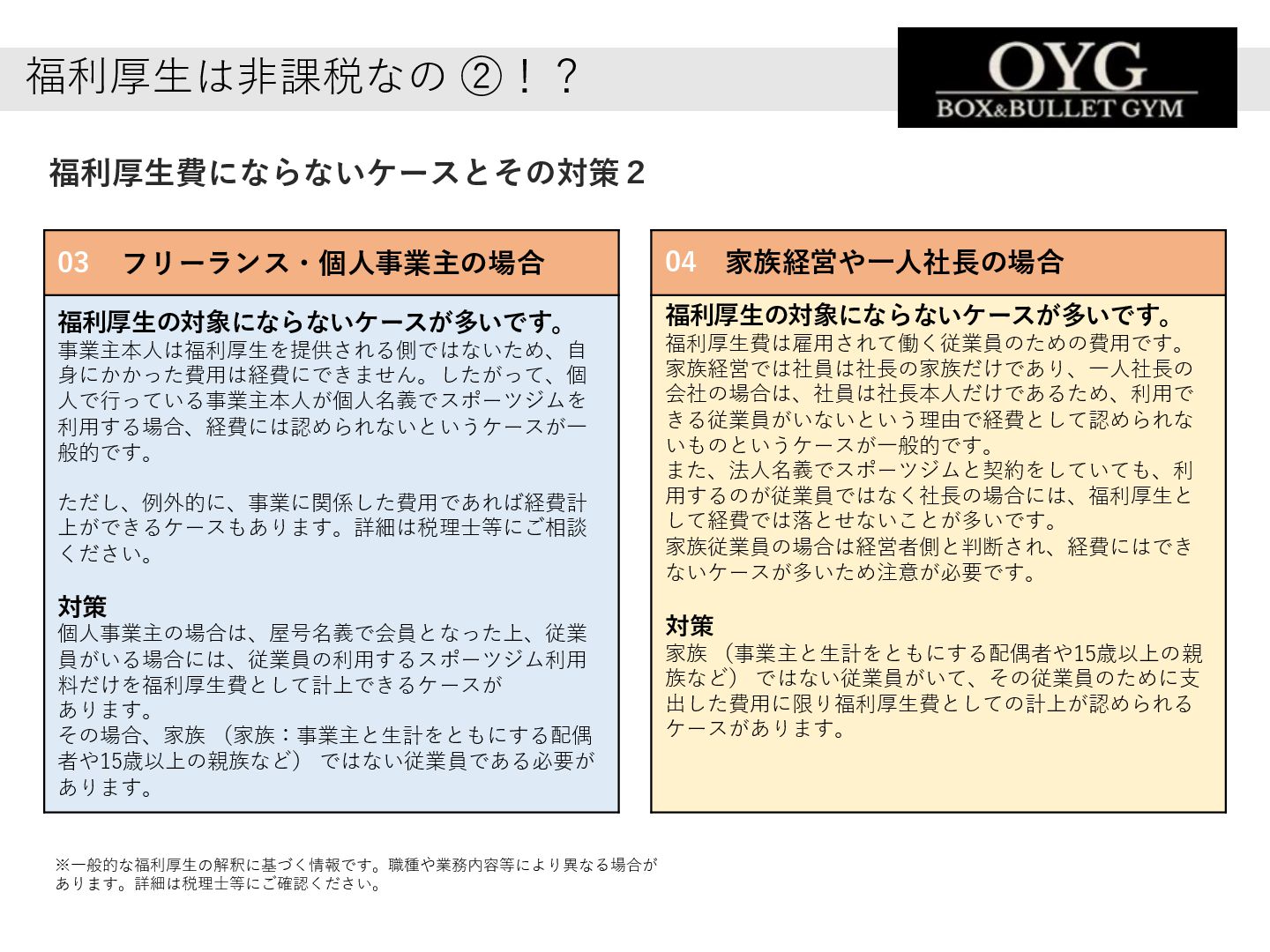

福利厚生は非課税なの ②!? 03 フリーランス・個人事業主の場合 福利厚生の対象にならないケースが多いです。 事業主本人は福利厚生を提供される側ではないため、自 身にかかった費用は経費にできません。したがって、個 人で行っている事業主本人が個人名義でスポーツジムを 利用する場合、経費には認められないというケースが一 般的です。

ただし、例外的に、事業に関係した費用であれば経費計 上ができるケースもあります。詳細は税理士等にご相談 ください。 対策 個人事業主の場合は、屋号名義で会員となった上、従業 員がいる場合には、従業員の利用するスポーツジム利用 料だけを福利厚生費として計上できるケースが あります。 その場合、家族 (家族:事業主と生計をともにする配偶 者や15歳以上の親族など) ではない従業員である必要が あります。 04 家族経営や一人社長の場合 福利厚生の対象にならないケースが多いです。 福利厚生費は雇用されて働く従業員のための費用です。 家族経営では社員は社長の家族だけであり、一人社長の 会社の場合は、社員は社長本人だけであるため、利用で きる従業員がいないという理由で経費として認められな いものというケースが一般的です。 また、法人名義でスポーツジムと契約をしていても、利 用するのが従業員ではなく社長の場合には、福利厚生と して経費では落とせないことが多いです。 家族従業員の場合は経営者側と判断され、経費にはでき ないケースが多いため注意が必要です。 対策 家族 (事業主と生計をともにする配偶者や15歳以上の親 族など) ではない従業員がいて、その従業員のために支 出した費用に限り福利厚生費としての計上が認められる ケースがあります。 福利厚生費にならないケースとその対策2 ※一般的な福利厚生の解釈に基づく情報です。職種や業務内容等により異なる場合が あります。詳細は税理士等にご確認ください。

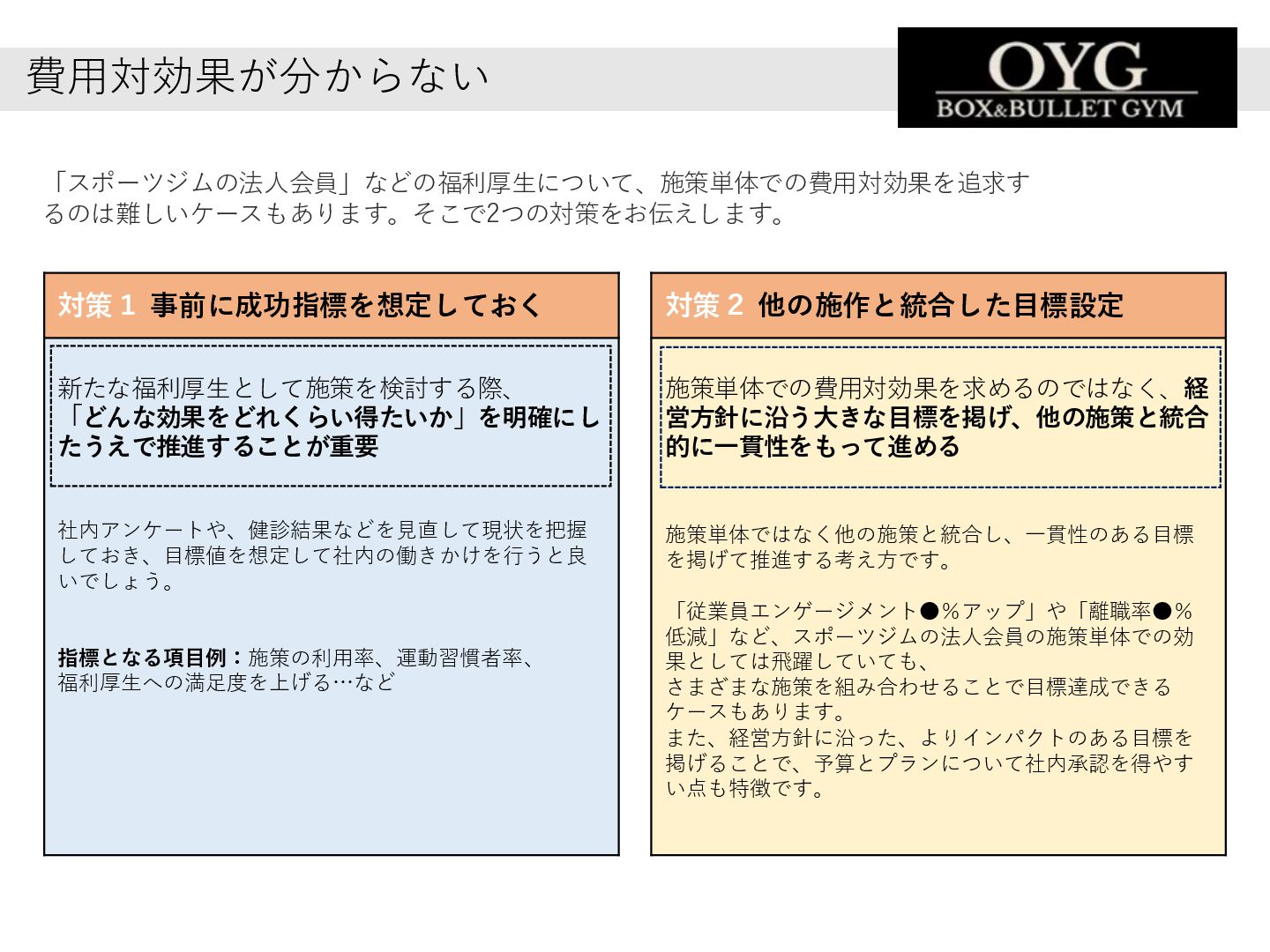

費用対効果が分からない 対策1 事前に成功指標を想定しておく 新たな福利厚生として施策を検討する際、 「どんな効果をどれくらい得たいか」を明確にし たうえで推進することが重要 社内アンケートや、健診結果などを見直して現状を把握 しておき、目標値を想定して社内の働きかけを行うと良 いでしょう。 指標となる項目例:施策の利用率、運動習慣者率、

福利厚生への満足度を上げる…など 対策2 他の施作と統合した目標設定 施策単体での費用対効果を求めるのではなく、経 営方針に沿う大きな目標を掲げ、他の施策と統合 的に一貫性をもって進める 施策単体ではなく他の施策と統合し、一貫性のある目標 を掲げて推進する考え方です。 「従業員エンゲージメント•%アップ」や「離職率•% 低減」など、スポーツジムの法人会員の施策単体での効 果としては飛躍していても、 さまざまな施策を組み合わせることで目標達成できる ケースもあります。 また、経営方針に沿った、よりインパクトのある目標を 掲げることで、予算とプランについて社内承認を得やす い点も特徴です。 「スポーツジムの法人会員」などの福利厚生について、施策単体での費用対効果を追求す るのは難しいケースもあります。そこで2つの対策をお伝えします。

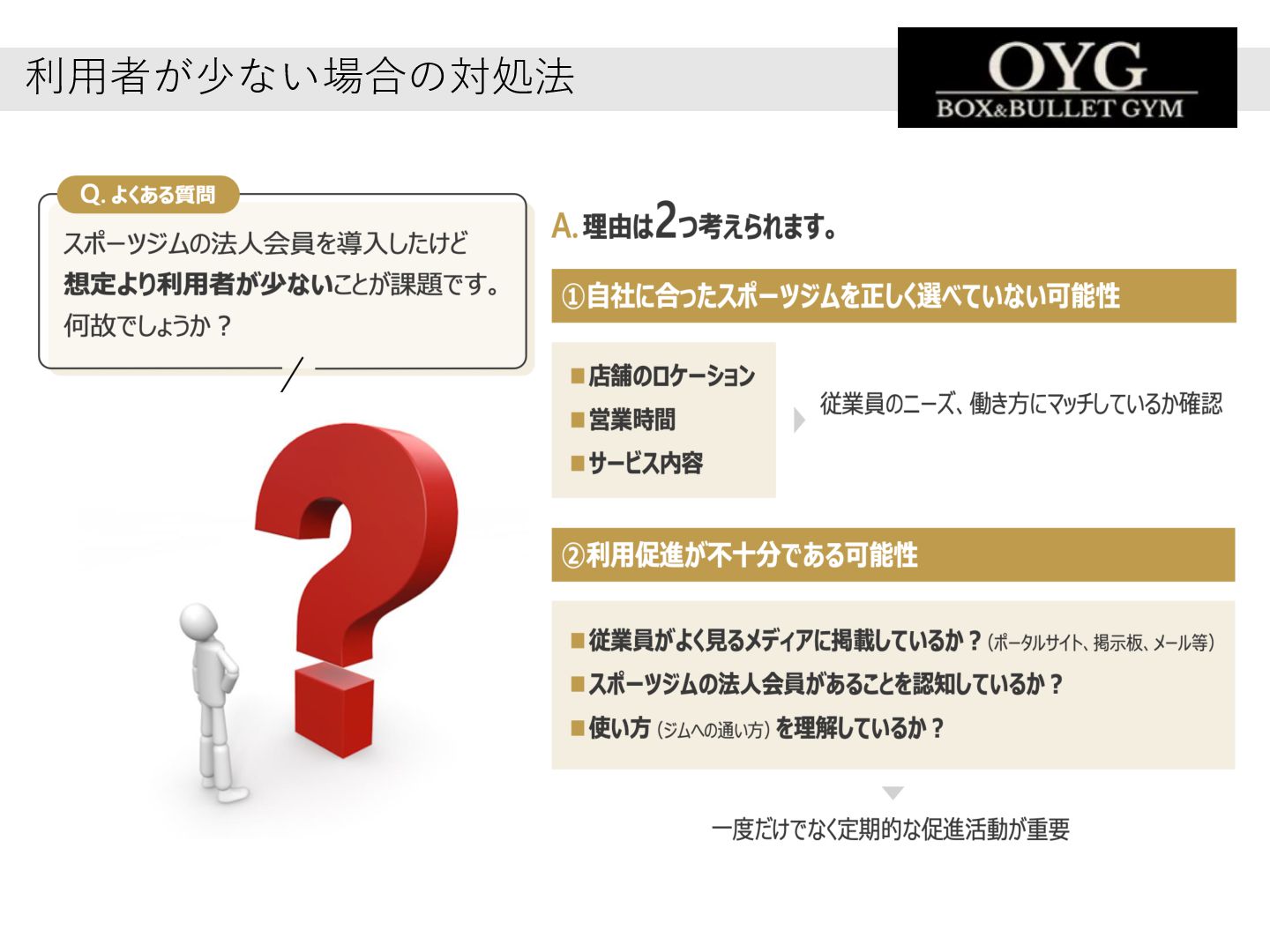

利用者が少ない場合の対処法

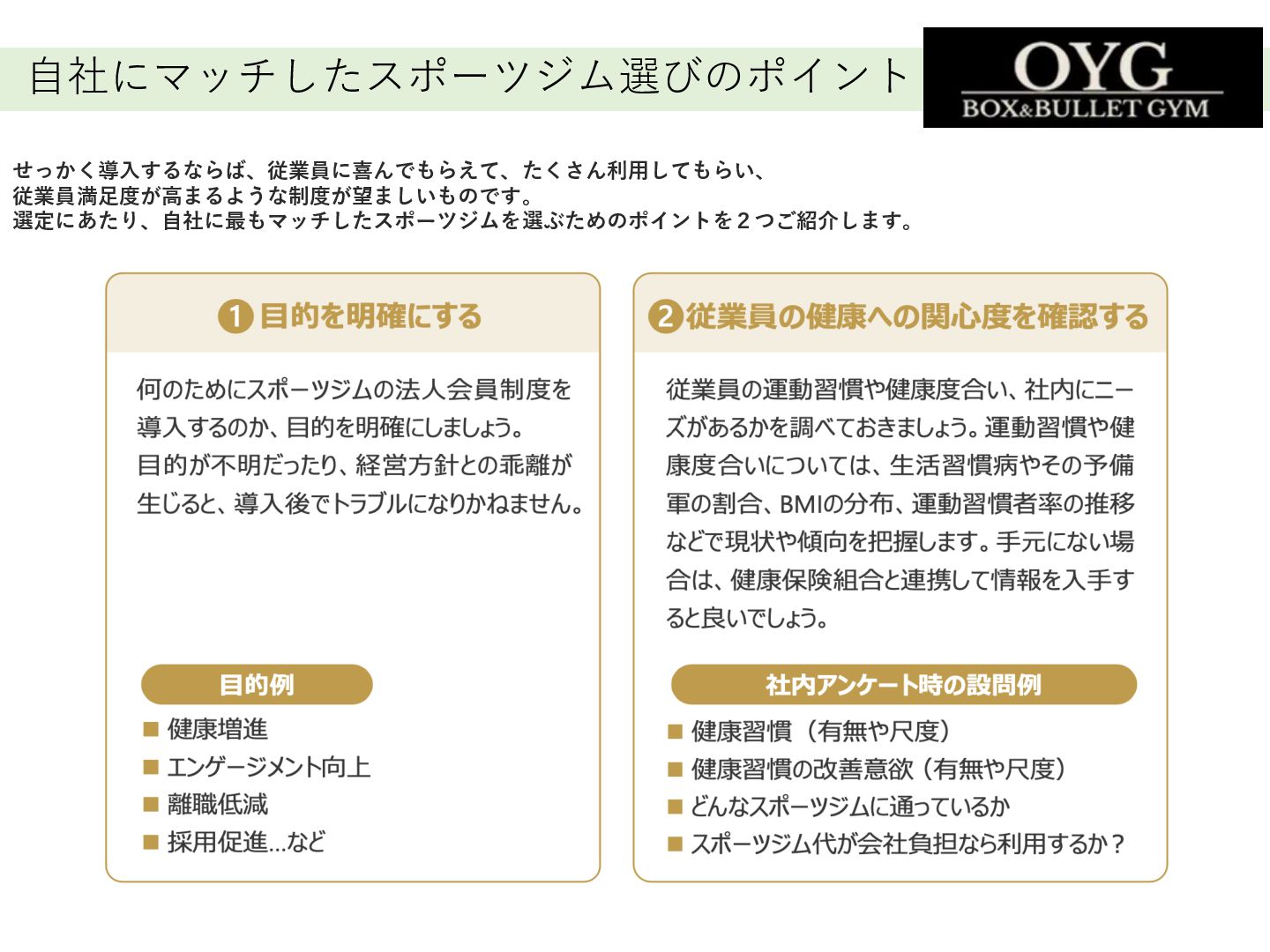

自社にマッチしたスポーツジム選びのポイント せっかく導入するならば、従業員に喜んでもらえて、たくさん利用してもらい、 従業員満足度が高まるような制度が望ましいものです。 選定にあたり、自社に最もマッチしたスポーツジムを選ぶためのポイントを2つご紹介します。

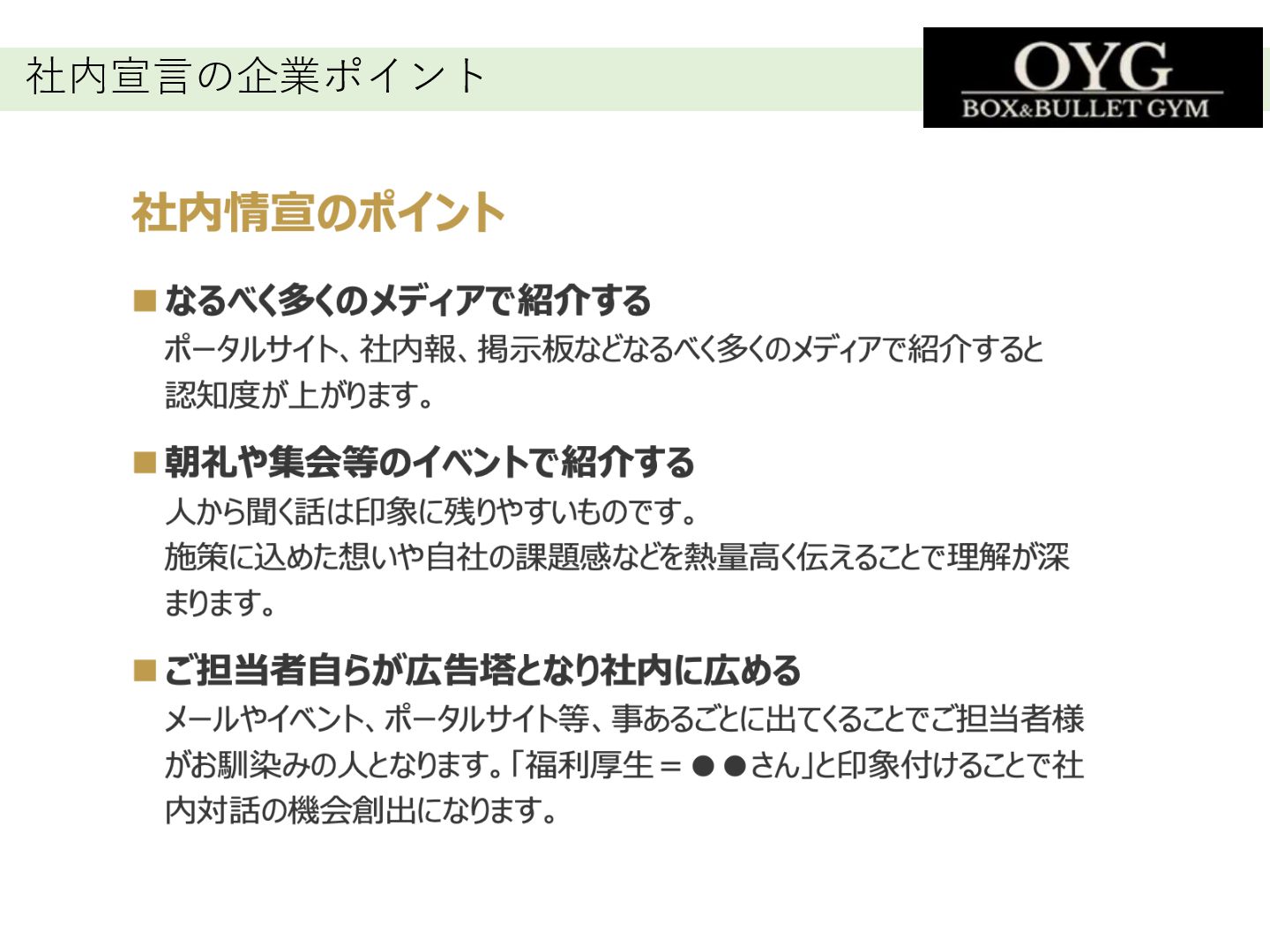

社内宣言の企業ポイント

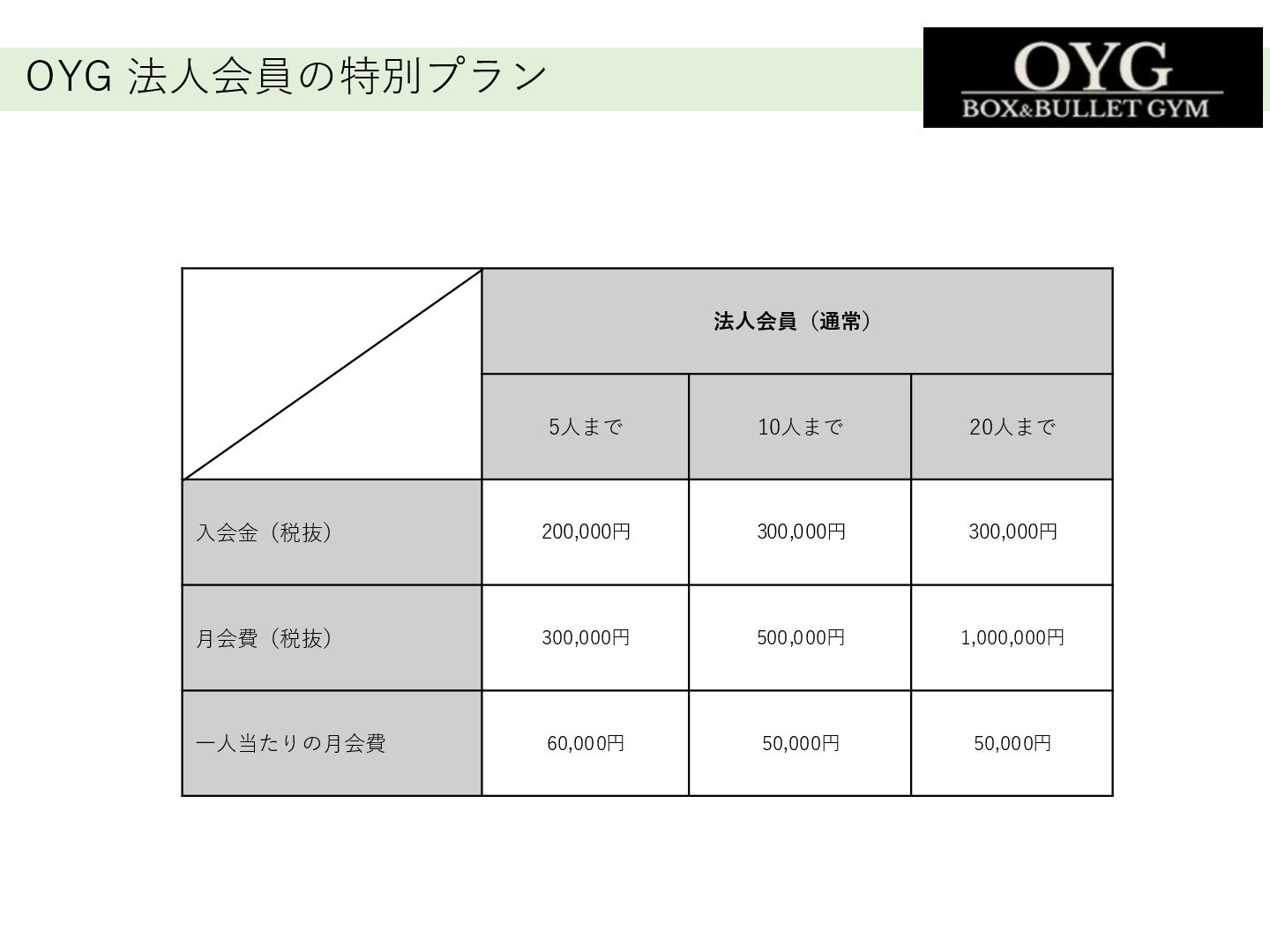

OYG 法人会員の特別プラン 法人会員(通常) 5人まで 10人まで 20人まで 入会金(税抜) 200,000円 300,000円 300,000円

月会費(税抜) 300,000円 500,000円 1,000,000円 一人当たりの月会費 60,000円 50,000円 50,000円

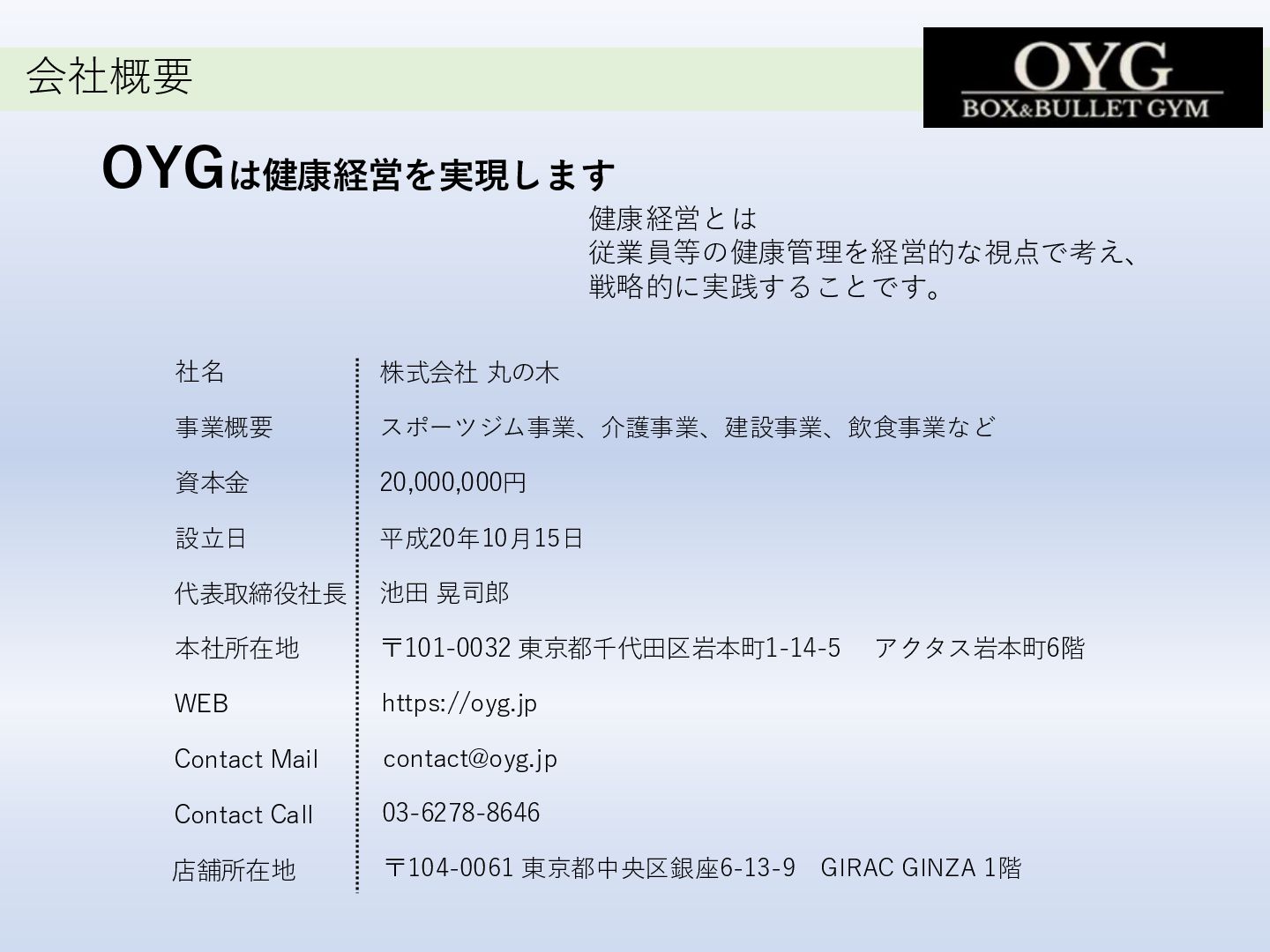

会社概要 OYGは健康経営を実現します 健康経営とは 従業員等の健康管理を経営的な視点で考え、 戦略的に実践することです。 社名 事業概要 資本金 設立日 代表取締役社長

本社所在地 WEB Contact Mail Contact Call 店舗所在地 株式会社 丸の木 スポーツジム事業、介護事業、建設事業、飲食事業など 20,000,000円 平成20年10月15日 池田 晃司郎 〒101-0032 東京都千代田区岩本町1-14-5 アクタス岩本町6階 https://oyg.jp

[email protected]

03-6278-8646 〒104-0061 東京都中央区銀座6-13-9 GIRAC GINZA 1階

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}