Atelier développement touristique Réforme taxe séjour 2015

Présentation du bilan du plan d'accompagnement des territoires du Bas-Rhin à l'optimisation de la taxe de séjour et point sur l'impact de la réforme de la taxe de séjour. Par ADT67 et Nouveaux Territoires

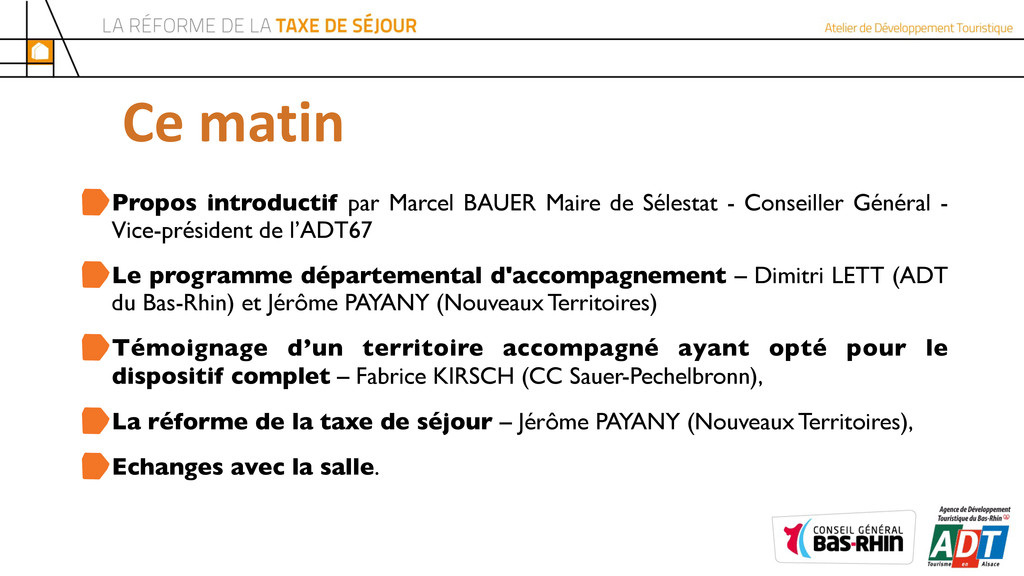

Général - Vice-président de l’ADT67 Le programme départemental d'accompagnement – Dimitri LETT (ADT du Bas-Rhin) et Jérôme PAYANY (Nouveaux Territoires) Témoignage d’un territoire accompagné ayant opté pour le dispositif complet – Fabrice KIRSCH (CC Sauer-Pechelbronn), La réforme de la taxe de séjour – Jérôme PAYANY (Nouveaux Territoires), Echanges avec la salle. Ce matin

du 13 avril 1910, Objectif : « Permettre aux collectivités de disposer de moyens supplémentaires afin d’améliorer les conditions d’accueil des touristes, développer l’offre touristique du territoire, promouvoir la destination » Art. L2333-27. Le produit de la taxe doit être affecté aux dépenses liées au développement touristique. Echelle : Commune ou EPCI, Sont assujettis : Tous les hébergements du territoire.

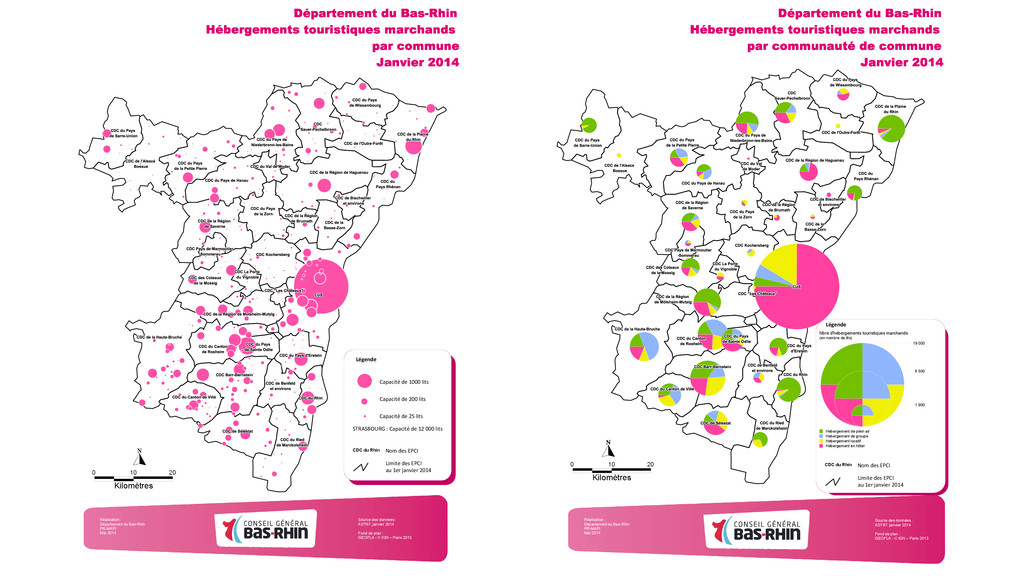

la taxe de séjour depuis 2012 en lien avec le projet de mise en place de la taxe additionnelle départementale Un territoire bas-rhinois couvert à hauteur de 48% par la taxe de séjour et en évolution positive : 181 communes en 2011 (soit environ 1/3 du Département) 225 communes en 2014 (soit plus de 2/5 du Département), 23 communes et 11 EPCI. 254 communes en 2015, (quasiment 50% du Département), 22 communes et 15 EPCI Quelles pratiques locales ?

La raréfaction des finances publiques : La taxe de séjour, une source de financement du développement touristique qui reste encore à optimiser ou à instaurer ! Passage progressif de la taxe à l’échelle communautaire, en cohérence avec l’application de la compétence tourisme, Une taxe de séjour quasi intégralement établie au réel. Quelques très rares cas au forfait Les grandes tendances

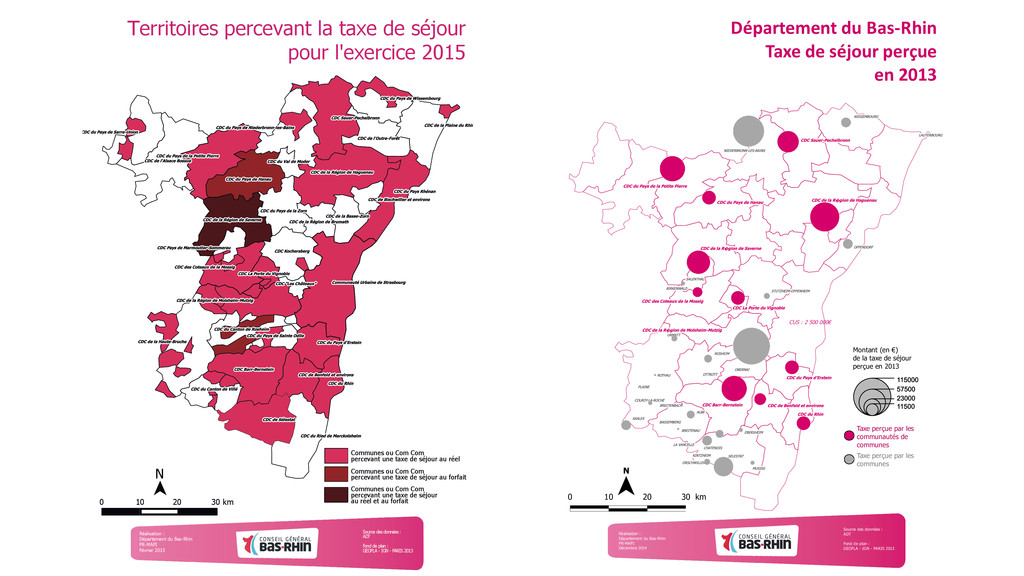

- IGN - PARIS 2013 N Territoires percevant la taxe de séjour pour l'exercice 2015 0 10 30 km 20 Communes ou Com Com percevant une taxe de séjour au réel Communes ou Com Com percevant une taxe de séjour au forfait Communes ou Com Com percevant une taxe de séjour au réel et au forfait Réalisation : Département du Bas-Rhin PR-MAPI Février 2015 Département du Bas-Rhin Taxe de séjour perçue en 2013 CUS : 2 500 000€ Réalisation : Département du Bas-Rhin PR-MAPI Décembre 2014 Source des données : ADT Fond de plan : GEOFLA - IGN - PARIS 2013 Montant (en €) de la taxe de séjour perçue en 2013 Taxe perçue par les communautés de communes Taxe perçue par les communes 0 10 20 30 km N

: Des périodes de déclaration et recouvrement peu adaptées, Une gêne des collectivités à percevoir la taxe de séjour, Dans certains cas, instauration de la taxe de séjour mais perception sans réelle conviction, Dans chaque territoire, malgré une majorité d’hébergeurs qui coopèrent, une poignée d’hébergeurs virulents (parfois incompréhension et parfois mauvaise foi). Les grandes tendances

: Une affectation du produit qui manque parfois de lisibilité, Passage au forfait pour certains modes d’hébergement qui ne jouent pas le jeu au réel… Des territoires engagés dans des politiques de développement touristiques qui ne perçoivent pas encore la taxe de séjour, La mise en place de la taxe additionnelle départementale mal comprise sur le plan technique. Les grandes tendances

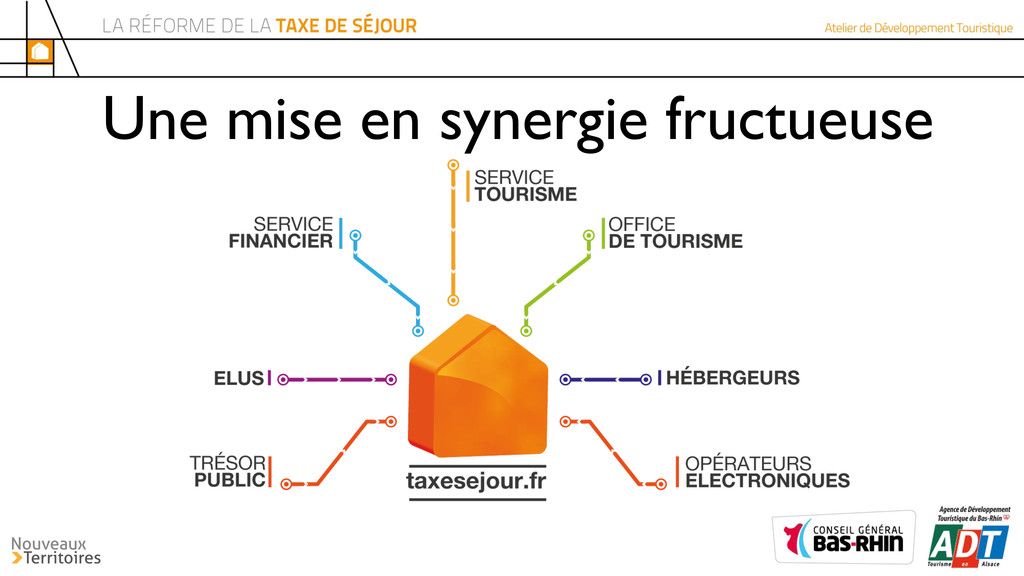

faire supporter les frais liés au développement touristiques directement aux clients touristes, Apporter de l’expertise pour une meilleure compréhension du sujet et de la méthode pour aplanir et revoir les process de perception, Rétablir le dialogue avec les hébergeurs du territoire en construisant une stratégie gagnant-gagnant (outils, communication, réunions…).

a missionné l’Agence de développement touristique du Bas-Rhin pour la mise en place d’un plan d’action départemental opérationnel. L’ADT67 s’est rapproché du cabinet Nouveaux Territoires, spécialisé « taxe de séjour », doté d’une expertise éprouvée au niveau national avec une approche conseil personnalisé et pédagogique. Deux objectifs : 1/ Optimiser les processus de perception dans les territoires l’ayant déjà instauré 2/ Inciter d’autres territoires déployant des moyens en matière de développement touristique à instaurer la taxe de séjour Le Programme départemental d’accompagnement

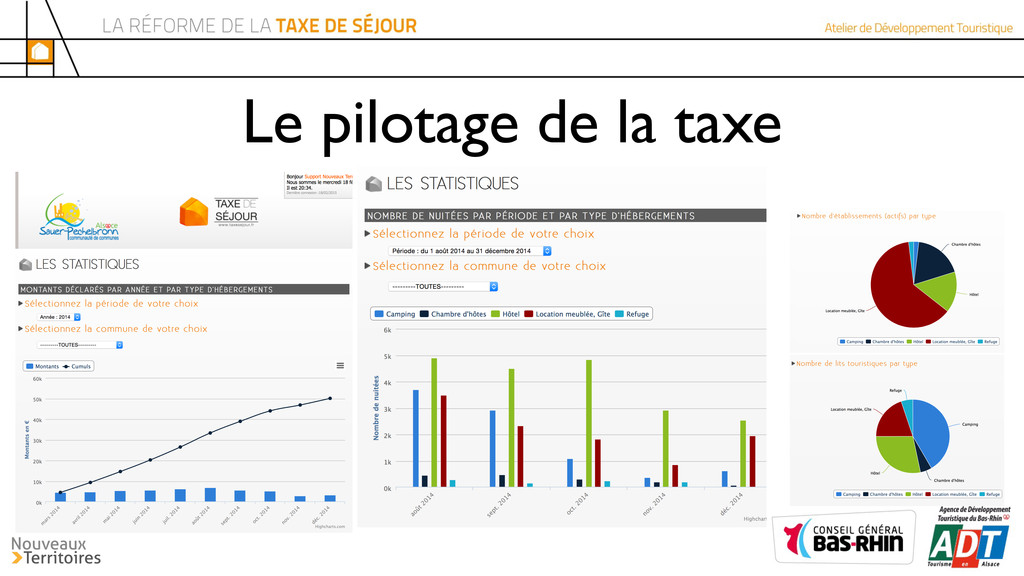

pratiques Augmentation des montants perçus Communication positive auprès des hébergeurs Audit du fonctionnement actuel + proposition d’évolution et éventuelle rédaction de la délibération Réunions équipe finances + tourisme

les données connues sur les hébergeurs du territoire avec la base déclarant de la taxe de séjour Interfacer avec l’Observatoire du tourisme du CRT pour lui permettre de disposer de données propres sur la fréquentation du territoire en fonction des nuitées déclarées par les hébergeurs

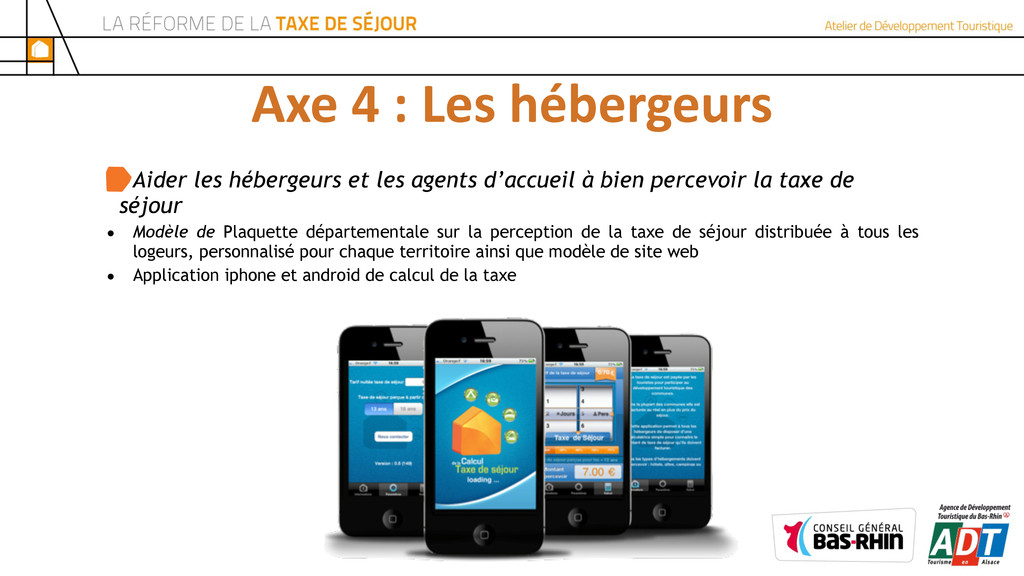

agents d’accueil à bien percevoir la taxe de séjour • Modèle de Plaquette départementale sur la perception de la taxe de séjour distribuée à tous les logeurs, personnalisé pour chaque territoire ainsi que modèle de site web • Application iphone et android de calcul de la taxe

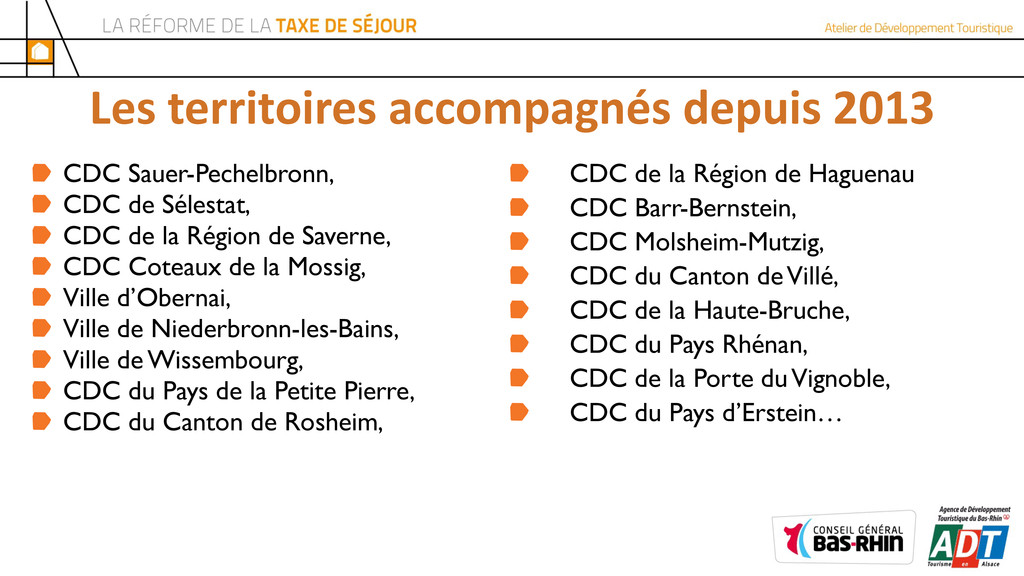

Sélestat, CDC de la Région de Saverne, CDC Coteaux de la Mossig, Ville d’Obernai, Ville de Niederbronn-les-Bains, Ville de Wissembourg, CDC du Pays de la Petite Pierre, CDC du Canton de Rosheim, CDC de la Région de Haguenau CDC Barr-Bernstein, CDC Molsheim-Mutzig, CDC du Canton de Villé, CDC de la Haute-Bruche, CDC du Pays Rhénan, CDC de la Porte du Vignoble, CDC du Pays d’Erstein…

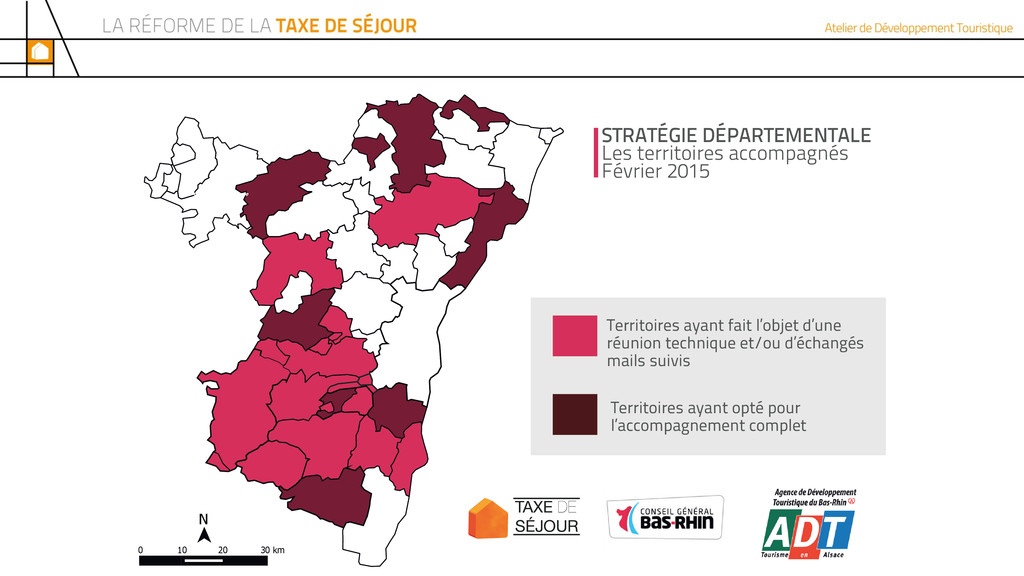

d’une réunion technique et/ou d’échangés mails suivis Territoires ayant opté pour l’accompagnement complet TAXE DE SÉJOUR STRATÉGIE DÉPARTEMENTALE Les territoires accompagnés Février 2015

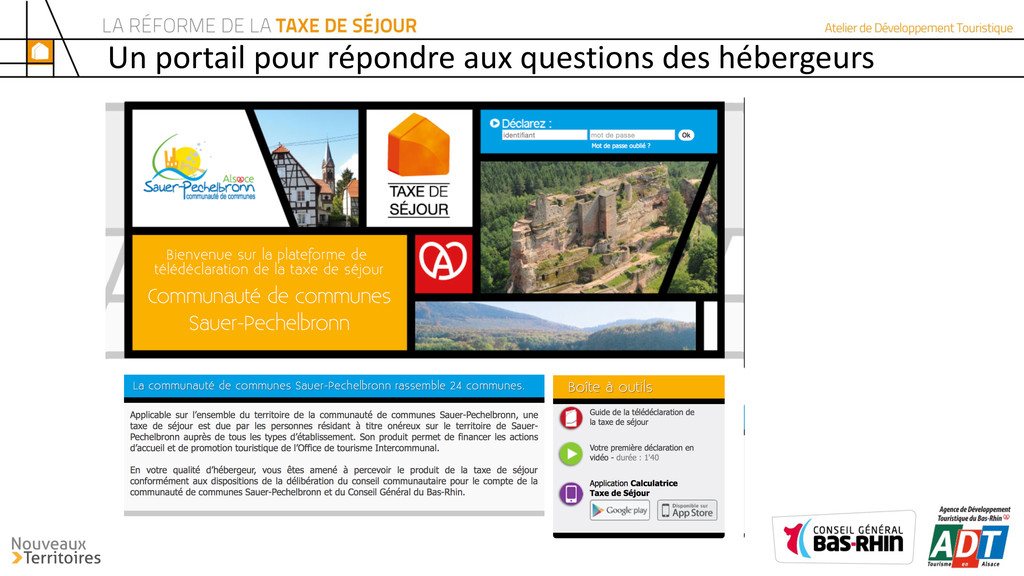

Nettoyage de la base de donnée des déclarants avec l’OT et le LEI • Conception et réalisation de la communication auprès des hébergeurs • ouverture de la plateforme de télédéclaration

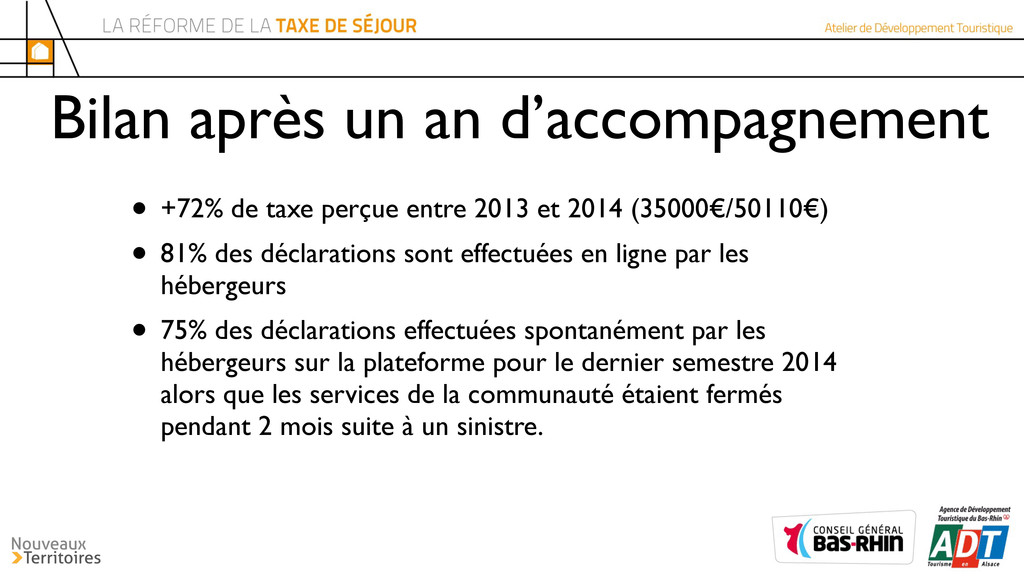

entre 2013 et 2014 (35000€/50110€) • 81% des déclarations sont effectuées en ligne par les hébergeurs • 75% des déclarations effectuées spontanément par les hébergeurs sur la plateforme pour le dernier semestre 2014 alors que les services de la communauté étaient fermés pendant 2 mois suite à un sinistre.

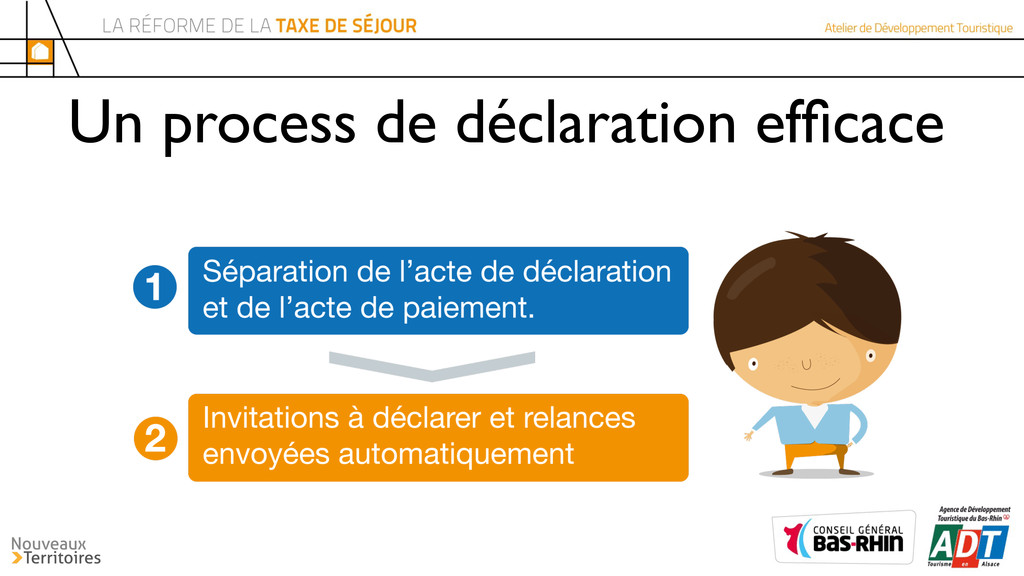

l’hébergeur retourne au trésor public ou à la régie avec son chèque ou CB Les documents de la plateforme peuvent être envoyés automatiquement par mail ou par courrier postal simple ou recommandé 39

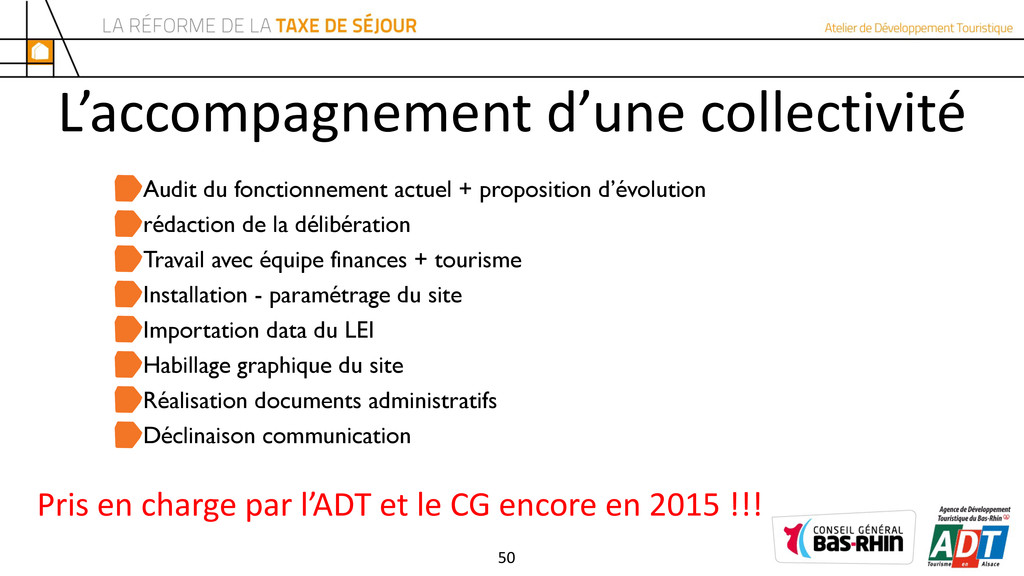

rédaction de la délibération Travail avec équipe finances + tourisme Installation - paramétrage du site Importation data du LEI Habillage graphique du site Réalisation documents administratifs Déclinaison communication Pris en charge par l’ADT et le CG encore en 2015 !!! 50

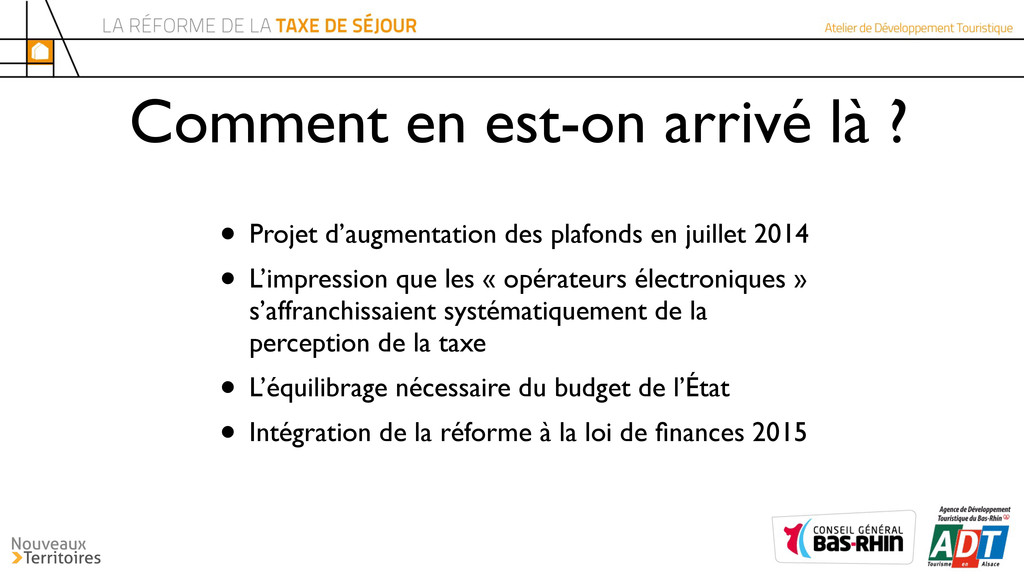

plafonds en juillet 2014 • L’impression que les « opérateurs électroniques » s’affranchissaient systématiquement de la perception de la taxe • L’équilibrage nécessaire du budget de l’État • Intégration de la réforme à la loi de finances 2015

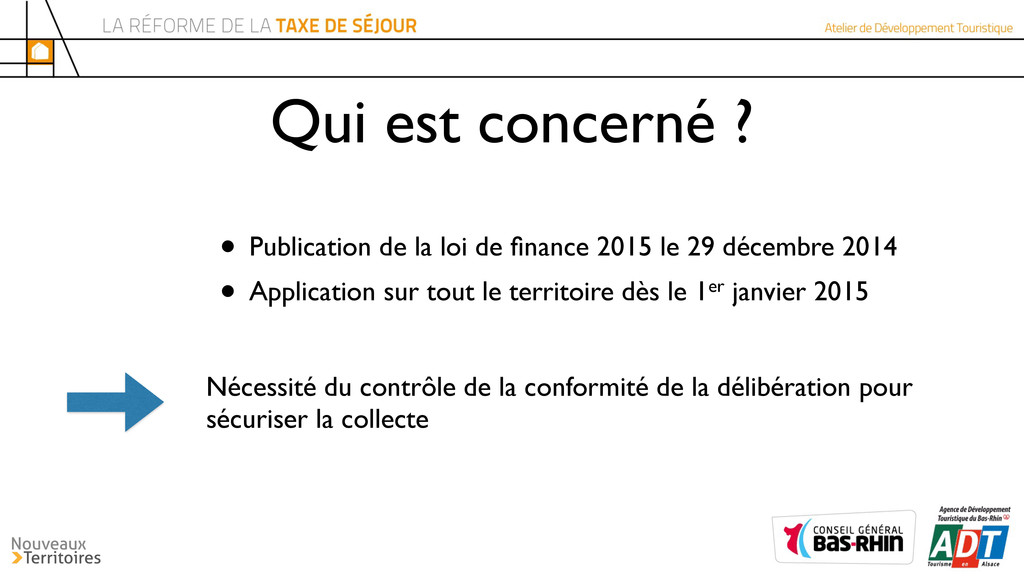

finance 2015 le 29 décembre 2014 • Application sur tout le territoire dès le 1er janvier 2015 Nécessité du contrôle de la conformité de la délibération pour sécuriser la collecte

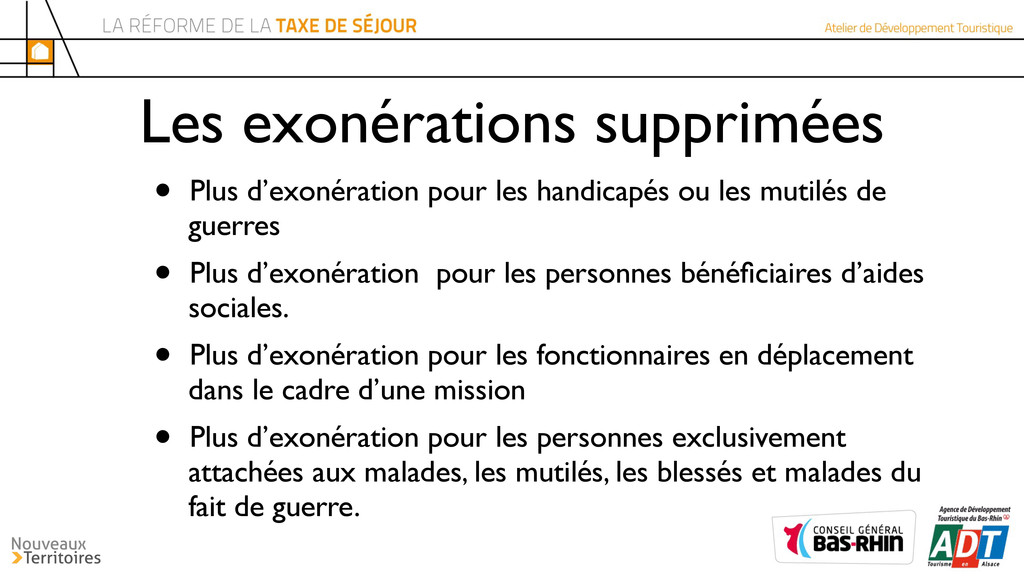

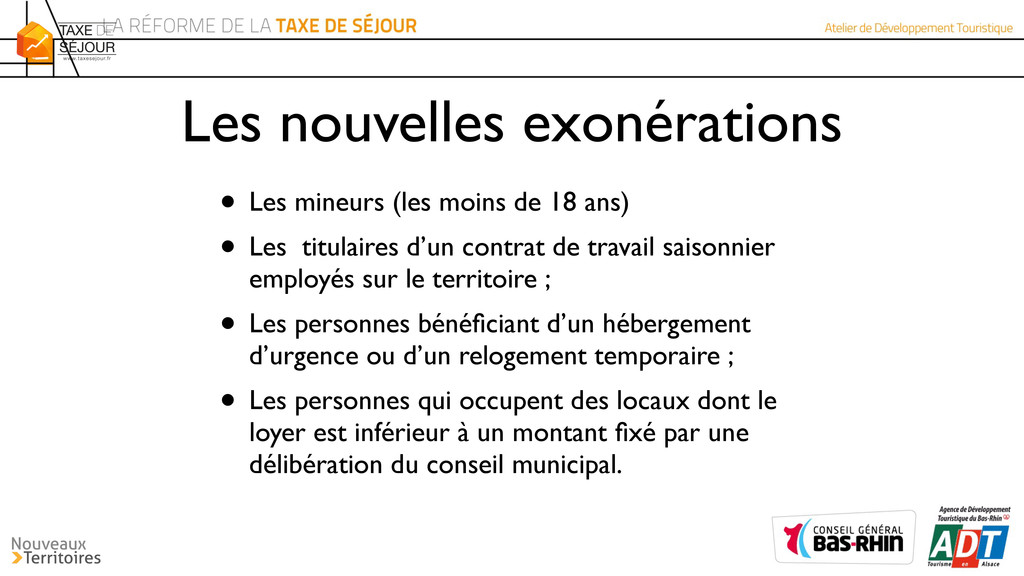

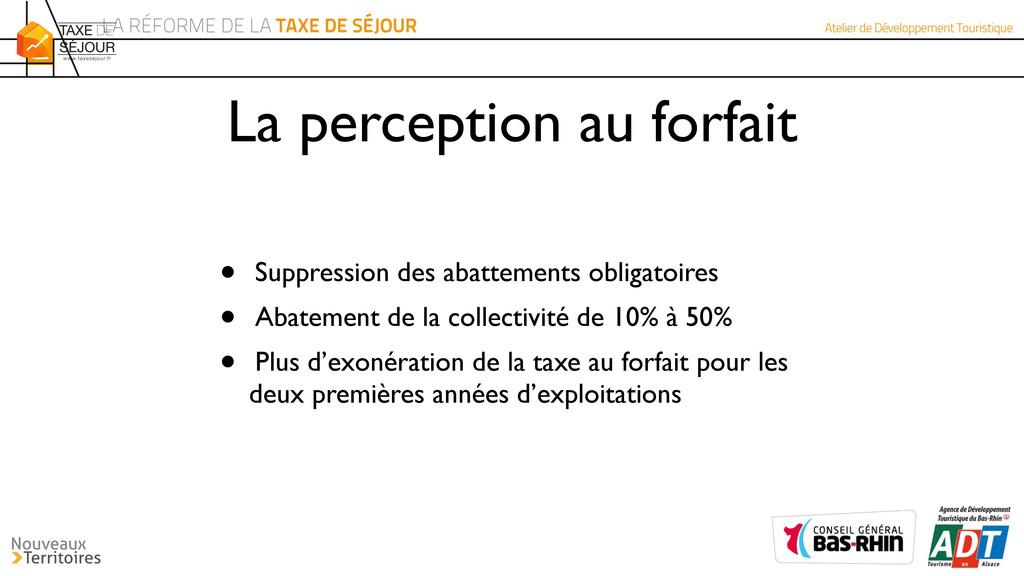

les mutilés de guerres • Plus d’exonération pour les personnes bénéficiaires d’aides sociales. • Plus d’exonération pour les fonctionnaires en déplacement dans le cadre d’une mission • Plus d’exonération pour les personnes exclusivement attachées aux malades, les mutilés, les blessés et malades du fait de guerre.

ans) • Les titulaires d’un contrat de travail saisonnier employés sur le territoire ; • Les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire ; • Les personnes qui occupent des locaux dont le loyer est inférieur à un montant fixé par une délibération du conseil municipal.

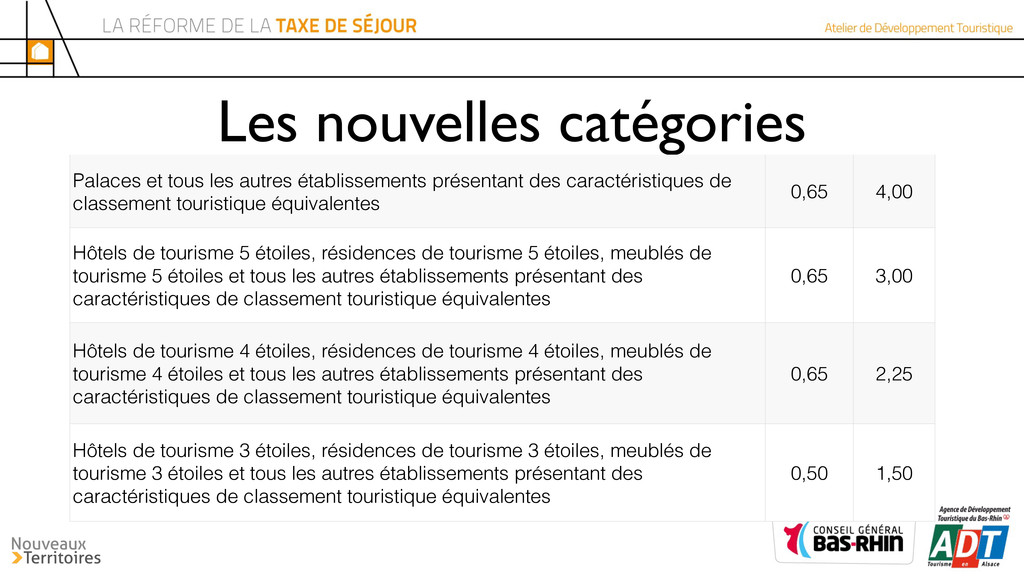

ans) • Les titulaires d’un contrat de travail saisonnier employés dans la commune ; • Les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire ; • Les personnes qui occupent des locaux dont le loyer est inférieur à un montant fixé par une délibération du conseil municipal. Palaces et tous les autres établissements présentant des caractéristiques de classement touristique équivalentes 0,65 4,00 Hôtels de tourisme 5 étoiles, résidences de tourisme 5 étoiles, meublés de tourisme 5 étoiles et tous les autres établissements présentant des caractéristiques de classement touristique équivalentes 0,65 3,00 Hôtels de tourisme 4 étoiles, résidences de tourisme 4 étoiles, meublés de tourisme 4 étoiles et tous les autres établissements présentant des caractéristiques de classement touristique équivalentes 0,65 2,25 Hôtels de tourisme 3 étoiles, résidences de tourisme 3 étoiles, meublés de tourisme 3 étoiles et tous les autres établissements présentant des caractéristiques de classement touristique équivalentes 0,50 1,50

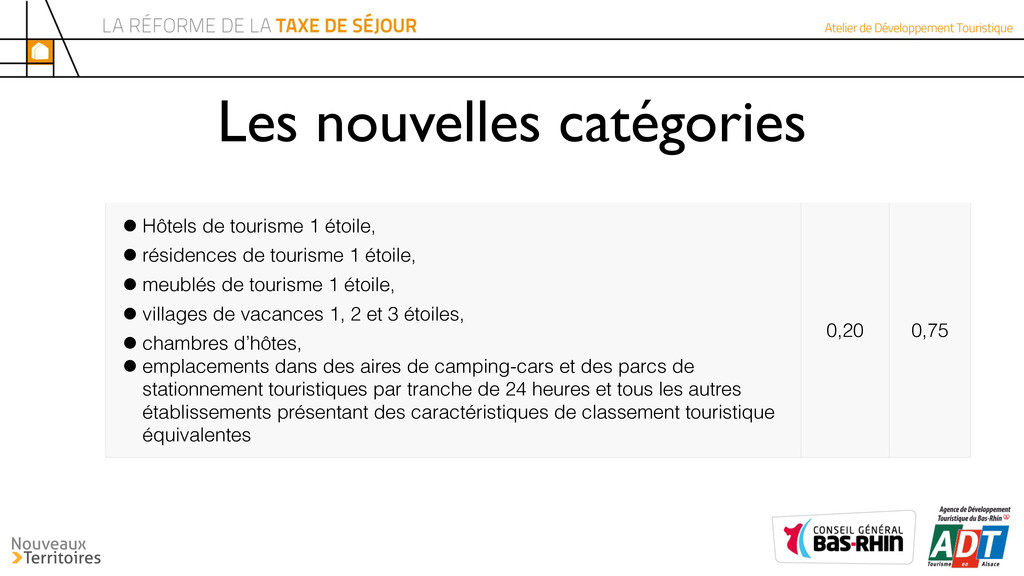

tourisme 1 étoile, •meublés de tourisme 1 étoile, •villages de vacances 1, 2 et 3 étoiles, •chambres d’hôtes, •emplacements dans des aires de camping-cars et des parcs de stationnement touristiques par tranche de 24 heures et tous les autres établissements présentant des caractéristiques de classement touristique équivalentes 0,20 0,75

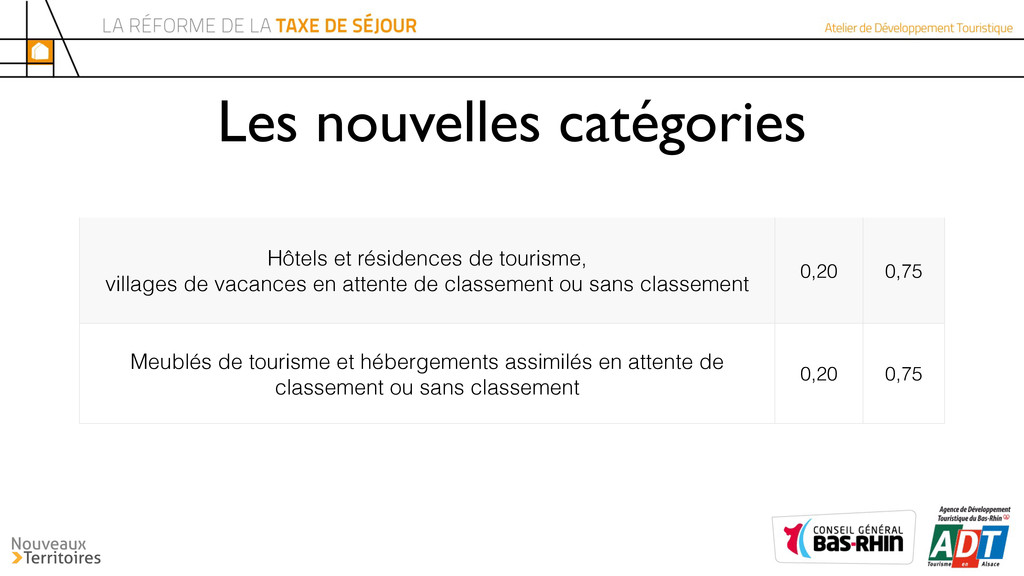

vacances en attente de classement ou sans classement 0,20 0,75 Meublés de tourisme et hébergements assimilés en attente de classement ou sans classement 0,20 0,75

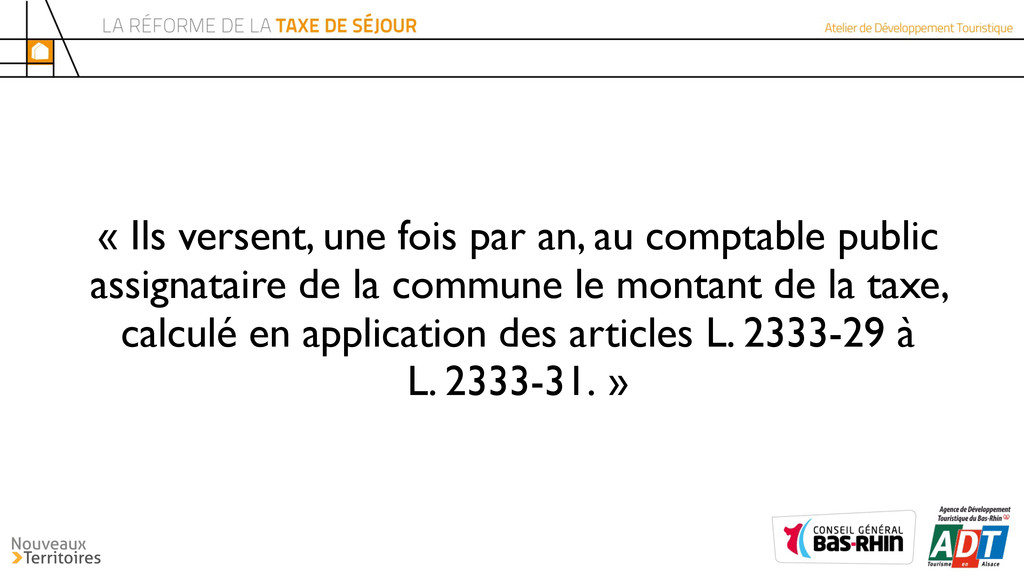

assurent un service de réservation ou de location ou de mise en relation en vue de la location d'hébergements pour le compte des logeurs, des hôteliers, des propriétaires ou des intermédiaires mentionnés à l'article L. 2333-‐33 peuvent, sous réserve d'avoir été habilités à cet effet par ces derniers, être préposés à la collecte de la taxe et à l'exécution des formalités déclaratives correspondantes. Ils versent, une fois par an, au comptable public assignataire de la commune le montant de la taxe, calculé en application des articles L. 2333-‐29 à L. 2333-‐31.

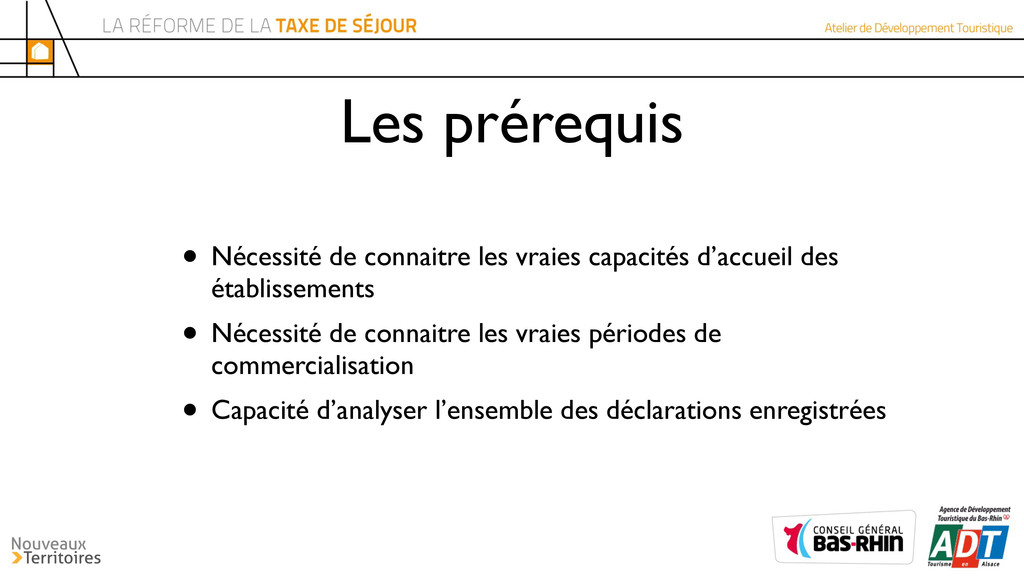

en base et à jour pour chaque commune du territoire national - l’existence d’une taxe de séjour ou pas - le type de taxe de séjour réel ou forfait - les périodes de perception - les tarifs par catégories d’hébergement

pour les hébergements dont la nature est connue ou est ce seulement valable pour les hébergements dont la nature n’est pas déterminée ? Les opérateurs électroniques vont collecter la taxe à l’issue du séjour ou au moment du paiement avant le début du séjour ? Comment connaître le nombre de personnes qui occupent réellement le logement avant le séjour ?

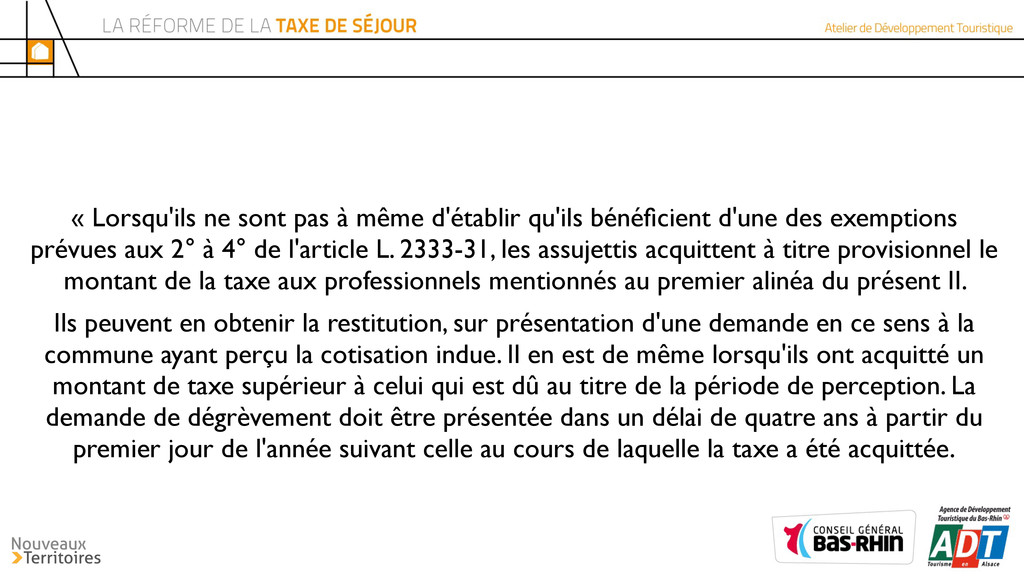

d'une des exemptions prévues aux 2° à 4° de l'article L. 2333-31, les assujettis acquittent à titre provisionnel le montant de la taxe aux professionnels mentionnés au premier alinéa du présent II. Ils peuvent en obtenir la restitution, sur présentation d'une demande en ce sens à la commune ayant perçu la cotisation indue. Il en est de même lorsqu'ils ont acquitté un montant de taxe supérieur à celui qui est dû au titre de la période de perception. La demande de dégrèvement doit être présentée dans un délai de quatre ans à partir du premier jour de l'année suivant celle au cours de laquelle la taxe a été acquittée.

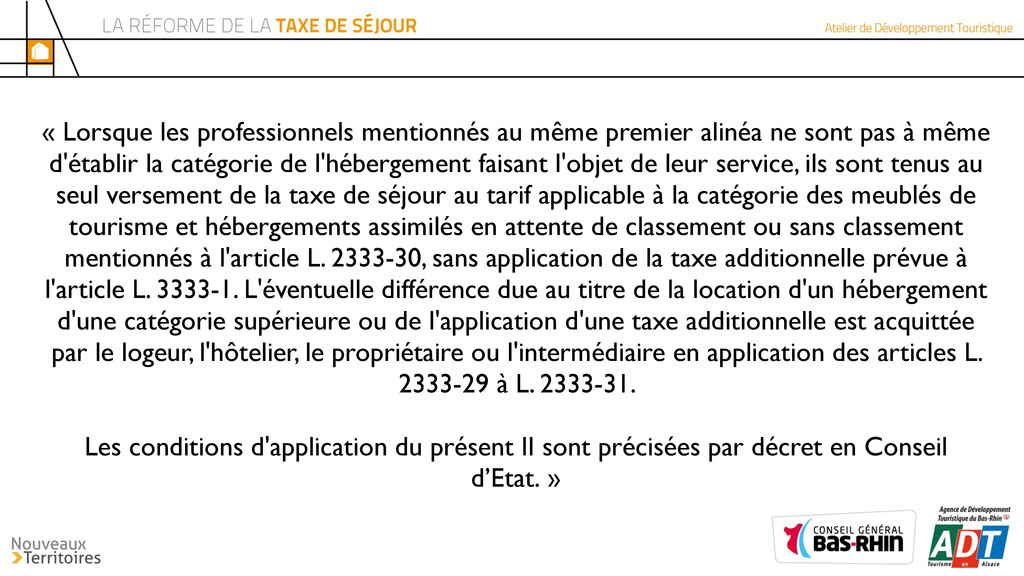

sont pas à même d'établir la catégorie de l'hébergement faisant l'objet de leur service, ils sont tenus au seul versement de la taxe de séjour au tarif applicable à la catégorie des meublés de tourisme et hébergements assimilés en attente de classement ou sans classement mentionnés à l'article L. 2333-30, sans application de la taxe additionnelle prévue à l'article L. 3333-1. L'éventuelle différence due au titre de la location d'un hébergement d'une catégorie supérieure ou de l'application d'une taxe additionnelle est acquittée par le logeur, l'hôtelier, le propriétaire ou l'intermédiaire en application des articles L. 2333-29 à L. 2333-31. Les conditions d'application du présent II sont précisées par décret en Conseil d’Etat. »

le taux prévisionnel d'évolution des prix à la consommation des ménages, hors tabac. Lorsque les limites sont arrondies au dixième d'euro, les fractions d'euro inférieures à 0,05 € étant négligées et celles égales ou supérieures à 0,05 € étant comptées pour 0,1 €.

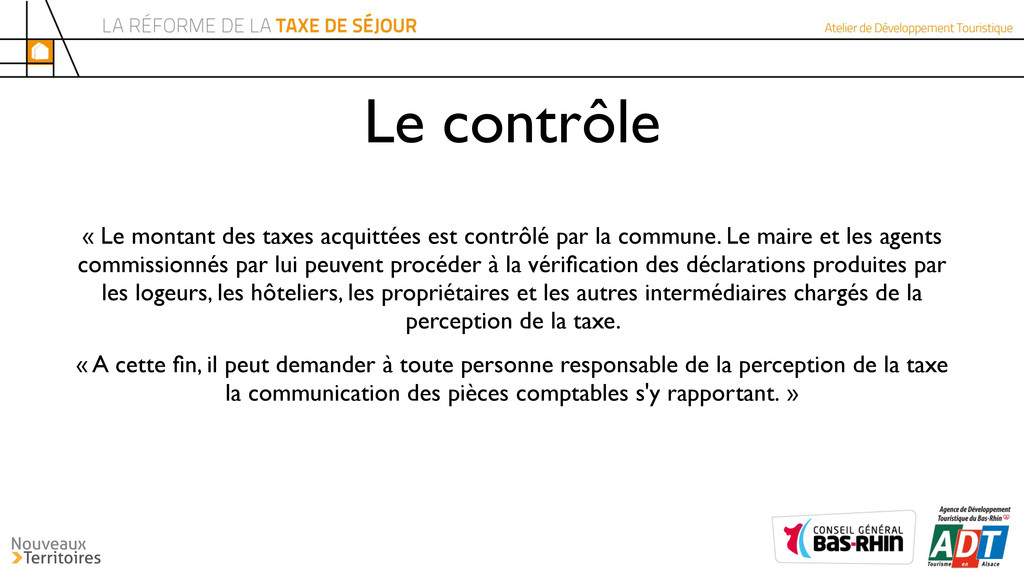

par la commune. Le maire et les agents commissionnés par lui peuvent procéder à la vérification des déclarations produites par les logeurs, les hôteliers, les propriétaires et les autres intermédiaires chargés de la perception de la taxe. « A cette fin, il peut demander à toute personne responsable de la perception de la taxe la communication des pièces comptables s'y rapportant. »

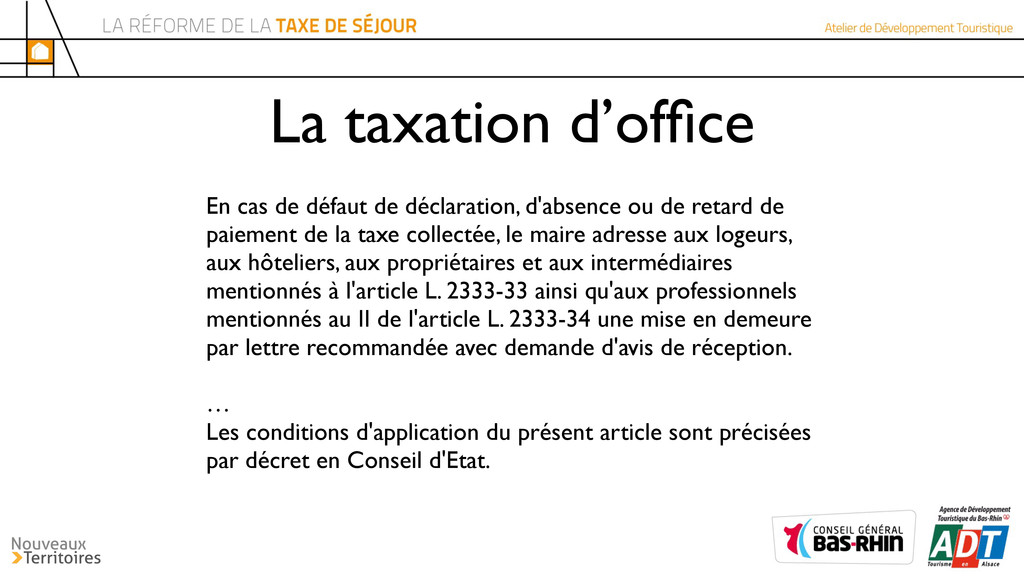

ou de retard de paiement de la taxe collectée, le maire adresse aux logeurs, aux hôteliers, aux propriétaires et aux intermédiaires mentionnés à l'article L. 2333-33 ainsi qu'aux professionnels mentionnés au II de l'article L. 2333-34 une mise en demeure par lettre recommandée avec demande d'avis de réception. … Les conditions d'application du présent article sont précisées par décret en Conseil d'Etat.

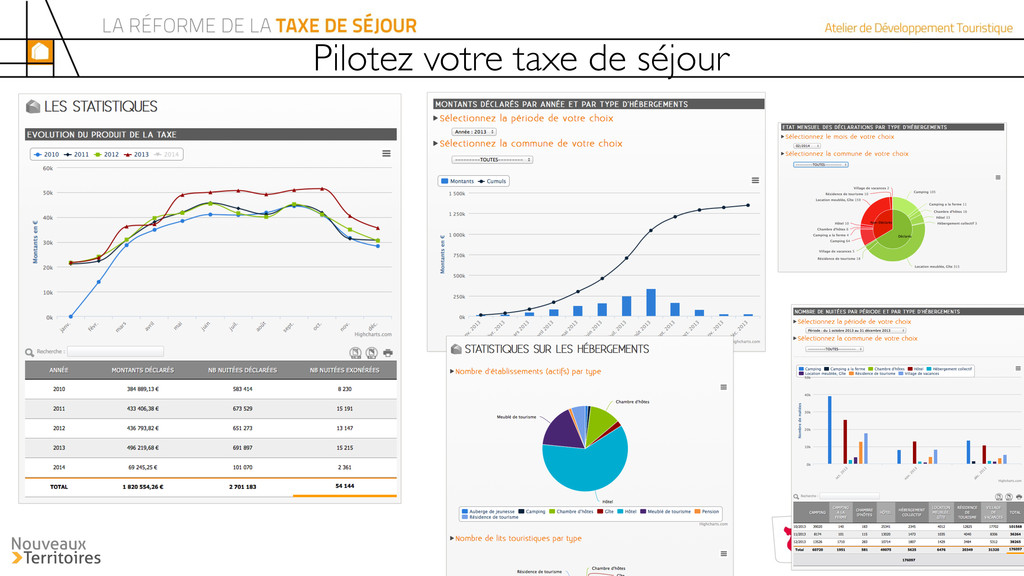

perception de la taxe de séjour de + 12% Et un quart ont augmenté de + 21 % Et vous ? Nous accompagnons près de 3 000 communes et gérons les déclarations de 35 000 hébergeurs depuis 2007

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Jérôme PAYANY Nouveaux Territoires [email protected] Dimitri LETT](https://files.speakerdeck.com/presentations/1bafd1ee01c04c82af741809376aeb09/slide_63.jpg){kind=link}