Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

20180116_Market Update

Search

Kazuma

January 16, 2018

0

52

20180116_Market Update

2018/1/16現在のマーケットの簡単な概観と、目を通しておくべきデータ

Kazuma

January 16, 2018

Tweet

Share

Featured

See All Featured

We Analyzed 250 Million AI Search Results: Here's What I Found

joshbly

1

740

Rebuilding a faster, lazier Slack

samanthasiow

85

9.4k

Mobile First: as difficult as doing things right

swwweet

225

10k

エンジニアに許された特別な時間の終わり

watany

106

230k

Believing is Seeing

oripsolob

1

57

Kristin Tynski - Automating Marketing Tasks With AI

techseoconnect

PRO

0

150

Joys of Absence: A Defence of Solitary Play

codingconduct

1

290

Chrome DevTools: State of the Union 2024 - Debugging React & Beyond

addyosmani

10

1.1k

The Hidden Cost of Media on the Web [PixelPalooza 2025]

tammyeverts

2

190

Done Done

chrislema

186

16k

The SEO identity crisis: Don't let AI make you average

varn

0

330

Claude Code どこまでも/ Claude Code Everywhere

nwiizo

61

52k

Transcript

Market Review 直近の日経平均とドル円の乖離 K.Iwata 2018/1/16 1

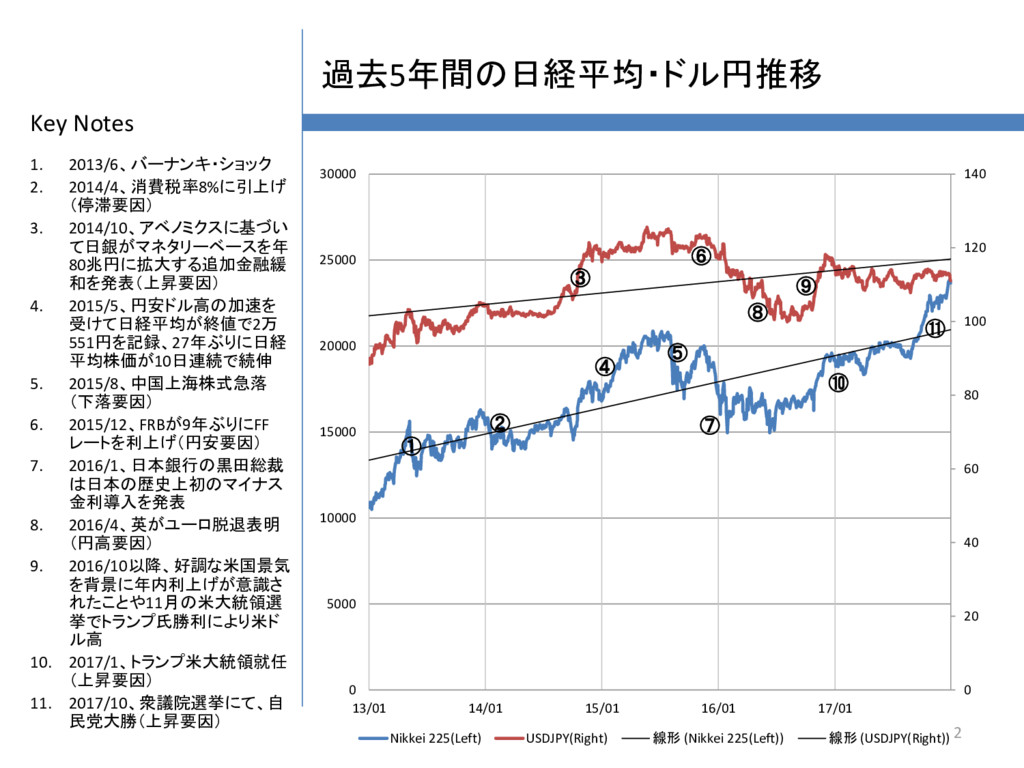

Key Notes 過去5年間の日経平均・ドル円推移 1. 2013/6、バーナンキ・ショック 2. 2014/4、消費税率8%に引上げ (停滞要因) 3. 2014/10、アベノミクスに基づい

て日銀がマネタリーベースを年 80兆円に拡大する追加金融緩 和を発表(上昇要因) 4. 2015/5、円安ドル高の加速を 受けて日経平均が終値で2万 551円を記録、27年ぶりに日経 平均株価が10日連続で続伸 5. 2015/8、中国上海株式急落 (下落要因) 6. 2015/12、FRBが9年ぶりにFF レートを利上げ(円安要因) 7. 2016/1、日本銀行の黒田総裁 は日本の歴史上初のマイナス 金利導入を発表 8. 2016/4、英がユーロ脱退表明 (円高要因) 9. 2016/10以降、好調な米国景気 を背景に年内利上げが意識さ れたことや11月の米大統領選 挙でトランプ氏勝利により米ド ル高 10. 2017/1、トランプ米大統領就任 (上昇要因) 11. 2017/10、衆議院選挙にて、自 民党大勝(上昇要因) 2 0 20 40 60 80 100 120 140 0 5000 10000 15000 20000 25000 30000 13/01 14/01 15/01 16/01 17/01 Nikkei 225(Left) USDJPY(Right) 線形 (Nikkei 225(Left)) 線形 (USDJPY(Right)) ② ① ③ ④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⑪

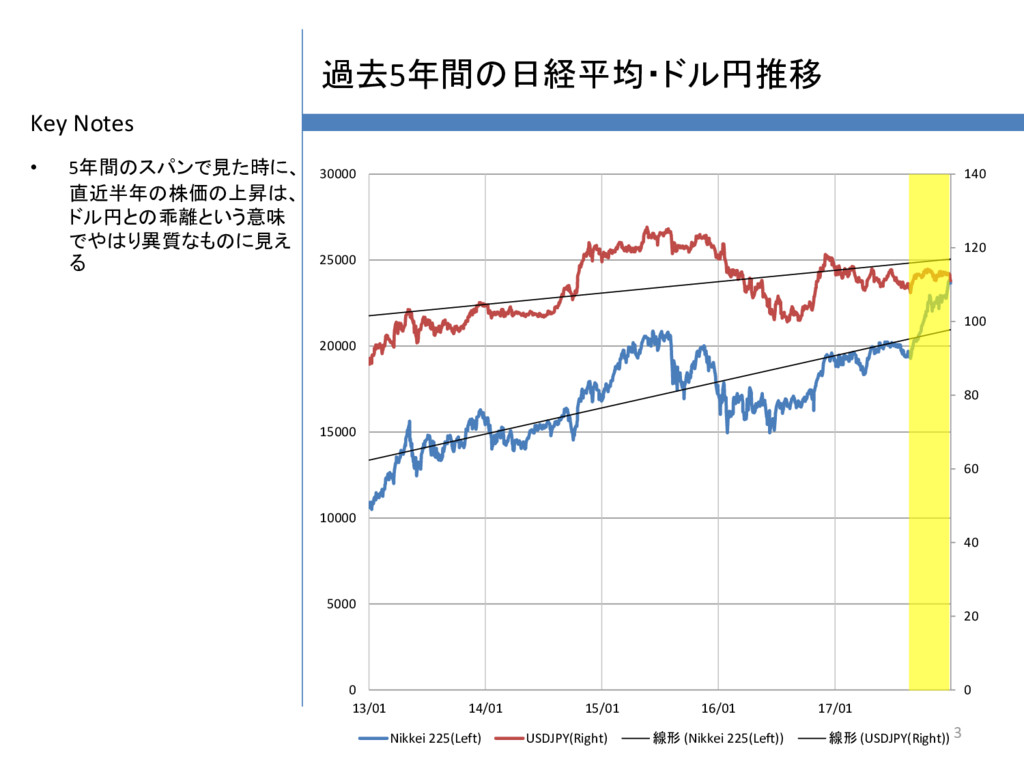

Key Notes 過去5年間の日経平均・ドル円推移 • 5年間のスパンで見た時に、 直近半年の株価の上昇は、 ドル円との乖離という意味 でやはり異質なものに見え る 3

0 20 40 60 80 100 120 140 0 5000 10000 15000 20000 25000 30000 13/01 14/01 15/01 16/01 17/01 Nikkei 225(Left) USDJPY(Right) 線形 (Nikkei 225(Left)) 線形 (USDJPY(Right))

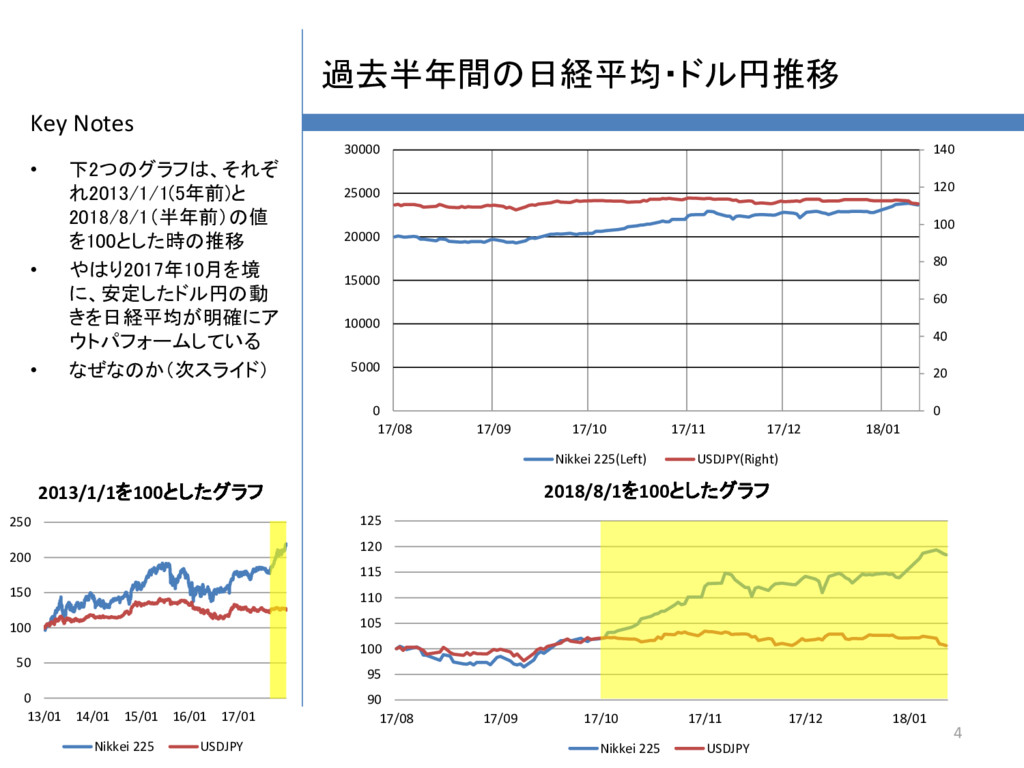

Key Notes 0 50 100 150 200 250 13/01 14/01

15/01 16/01 17/01 2013/1/1を100としたグラフ Nikkei 225 USDJPY 過去半年間の日経平均・ドル円推移 • 下2つのグラフは、それぞ れ2013/1/1(5年前)と 2018/8/1(半年前)の値 を100とした時の推移 • やはり2017年10月を境 に、安定したドル円の動 きを日経平均が明確にア ウトパフォームしている • なぜなのか(次スライド) 4 0 20 40 60 80 100 120 140 0 5000 10000 15000 20000 25000 30000 17/08 17/09 17/10 17/11 17/12 18/01 Nikkei 225(Left) USDJPY(Right) 90 95 100 105 110 115 120 125 17/08 17/09 17/10 17/11 17/12 18/01 2018/8/1を100としたグラフ Nikkei 225 USDJPY

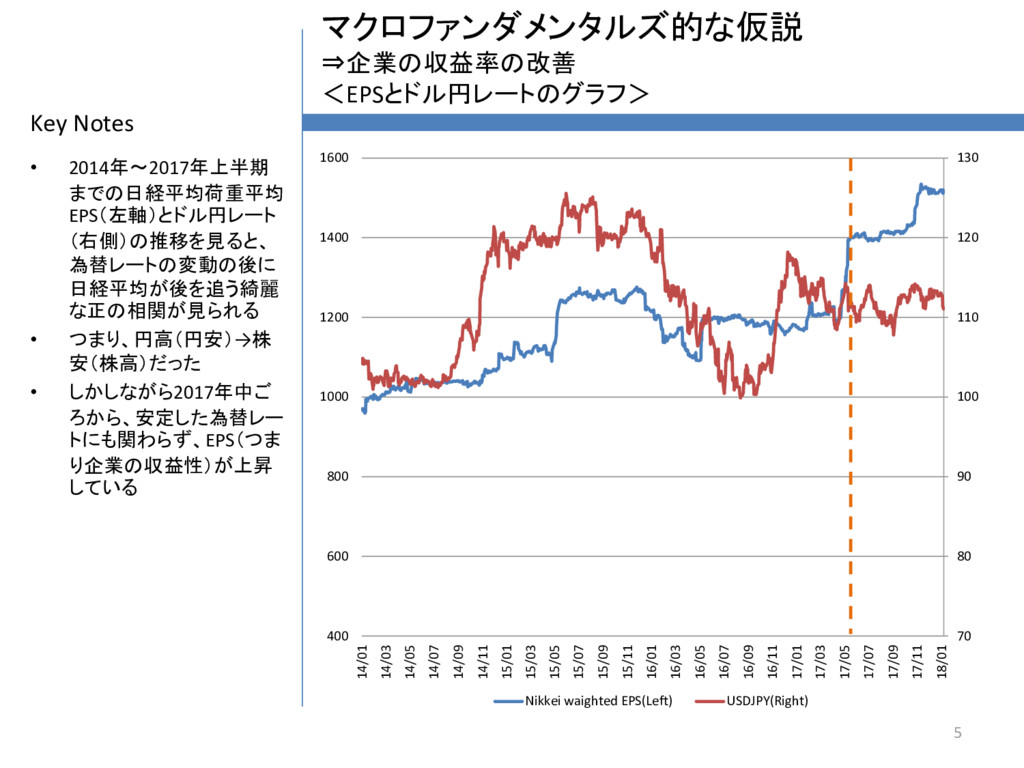

Key Notes マクロファンダメンタルズ的な仮説 ⇒企業の収益率の改善 <EPSとドル円レートのグラフ> • 2014年~2017年上半期 までの日経平均荷重平均 EPS(左軸)とドル円レート (右側)の推移を見ると、

為替レートの変動の後に 日経平均が後を追う綺麗 な正の相関が見られる • つまり、円高(円安)→株 安(株高)だった • しかしながら2017年中ご ろから、安定した為替レー トにも関わらず、EPS(つま り企業の収益性)が上昇 している 5 70 80 90 100 110 120 130 400 600 800 1000 1200 1400 1600 14/01 14/03 14/05 14/07 14/09 14/11 15/01 15/03 15/05 15/07 15/09 15/11 16/01 16/03 16/05 16/07 16/09 16/11 17/01 17/03 17/05 17/07 17/09 17/11 18/01 Nikkei waighted EPS(Left) USDJPY(Right)

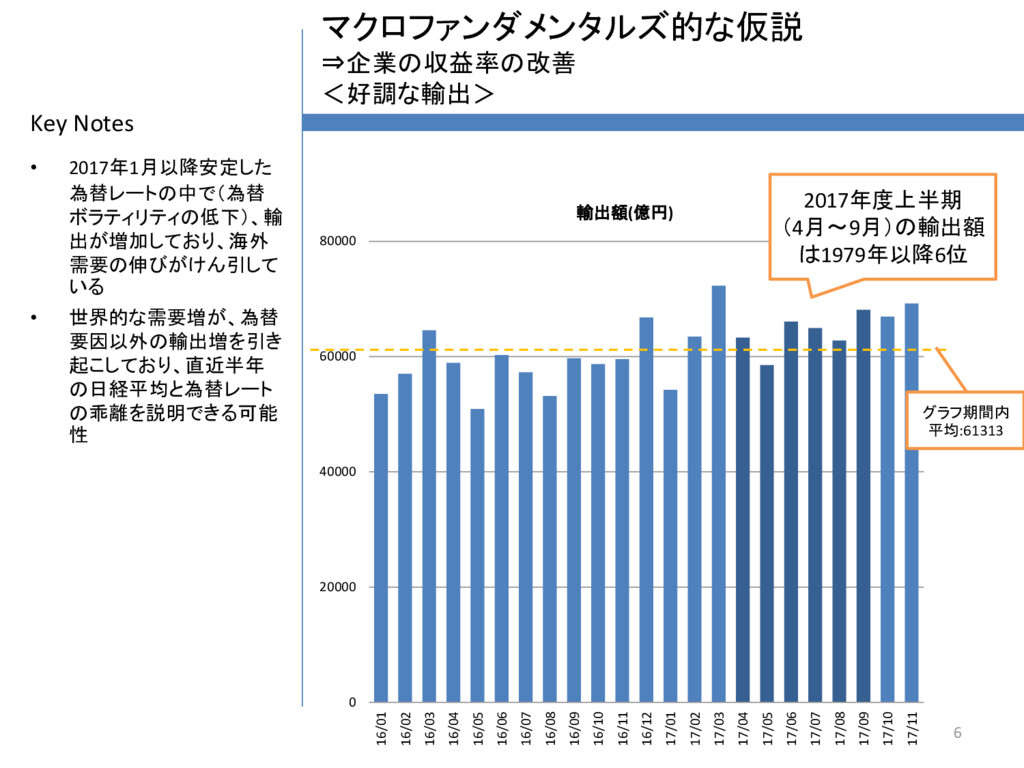

Key Notes • 2017年1月以降安定した 為替レートの中で(為替 ボラティリティの低下)、輸 出が増加しており、海外 需要の伸びがけん引して いる •

世界的な需要増が、為替 要因以外の輸出増を引き 起こしており、直近半年 の日経平均と為替レート の乖離を説明できる可能 性 6 マクロファンダメンタルズ的な仮説 ⇒企業の収益率の改善 <好調な輸出> 0 20000 40000 60000 80000 16/01 16/02 16/03 16/04 16/05 16/06 16/07 16/08 16/09 16/10 16/11 16/12 17/01 17/02 17/03 17/04 17/05 17/06 17/07 17/08 17/09 17/10 17/11 輸出額(億円) グラフ期間内 平均:61313 2017年度上半期 (4月~9月)の輸出額 は1979年以降6位

Key Notes 直近のテーマ:円高リスク 日銀の追加緩和余地縮小と財政シフト • 2013年4月の量的・質的金融緩和導入以降、金融政策は金融環 境の緩和・実質金利低下を通じ、円安圧力と株高圧力をもたらし てきた • 2016年9月のイールドカーブ・コントロール導入決定以降、国内イ

ンフレが低水準にとどまる一方で追加緩和余地が限定的となる なか、日銀による政策変更は当面想定されない環境となった • 日本の政策の焦点は財政政策へとシフトしている。財政政策に 対する思惑は株式と通貨を同方向に動かす傾向がある点には留 意しておきたい(財政拡張は株式と通貨にポジティブ) 7

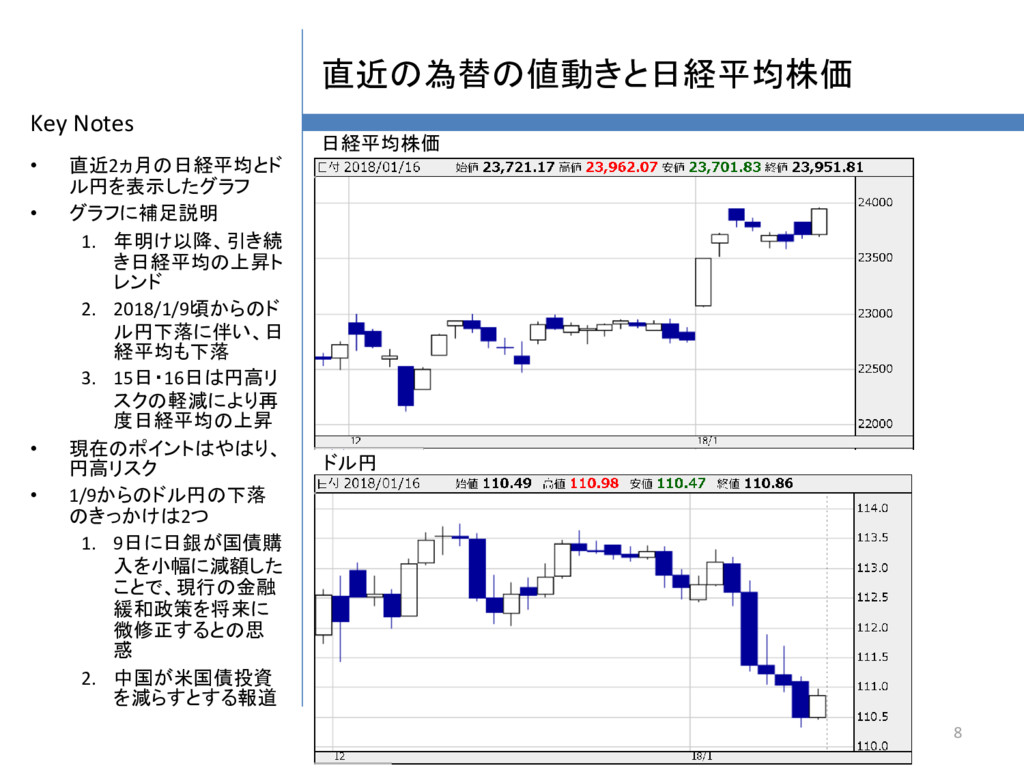

Key Notes 直近の為替の値動きと日経平均株価 • 直近2ヵ月の日経平均とド ル円を表示したグラフ • グラフに補足説明 1. 年明け以降、引き続

き日経平均の上昇ト レンド 2. 2018/1/9頃からのド ル円下落に伴い、日 経平均も下落 3. 15日・16日は円高リ スクの軽減により再 度日経平均の上昇 • 現在のポイントはやはり、 円高リスク • 1/9からのドル円の下落 のきっかけは2つ 1. 9日に日銀が国債購 入を小幅に減額した ことで、現行の金融 緩和政策を将来に 微修正するとの思 惑 2. 中国が米国債投資 を減らすとする報道 8 日経平均株価 ドル円

Key Notes 直近の円高リスクに関して • 日銀の出口観測・中国の米国債縮小はいずれも円買い材料としては必ずし も強くない – 日銀では国債購入の減額は金融調節の実動部隊である金融市場局が決めており、 政策委員の判断は絡まない。「日々の金融調節の変化が将来の政策変更を示唆 することはない」ため、債券市場も反応は冷ややか

– 中国の報道も直後に中国当局が否定 • 外為市場では「円売り持ち高の巻き戻しを狙っていた海外投機筋が飛びつい ただけだ」との指摘が多い • その他日米金利差が今後も重要な指標になるものの、米連邦準備理事会(F RB)の利上げよりも、欧州中央銀行(ECB)が緩和縮小に積極的と受け止め られており、1ドル110円を割る展開も想定される • 円高を防ぐための日銀の出口戦略を具体的に述べているこのコラムは必見 (コラム:円高にならない日銀緩和からの「抜け出し方」=佐々木融氏) 9

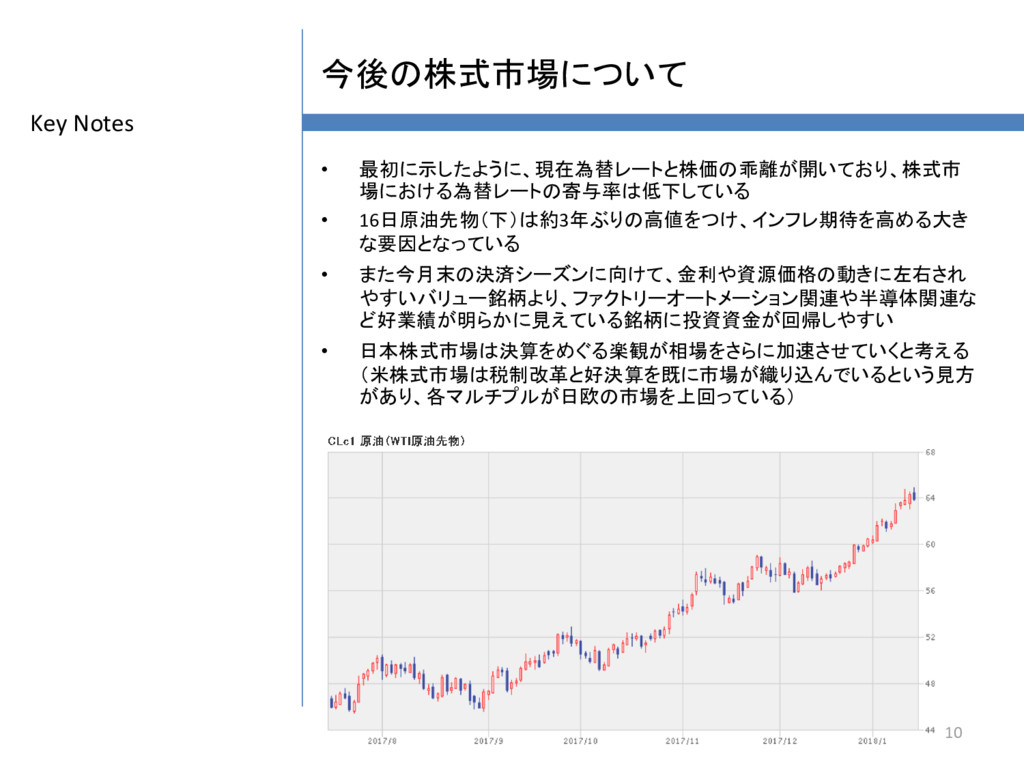

Key Notes 今後の株式市場について • 最初に示したように、現在為替レートと株価の乖離が開いており、株式市 場における為替レートの寄与率は低下している • 16日原油先物(下)は約3年ぶりの高値をつけ、インフレ期待を高める大き な要因となっている •

また今月末の決済シーズンに向けて、金利や資源価格の動きに左右され やすいバリュー銘柄より、ファクトリーオートメーション関連や半導体関連な ど好業績が明らかに見えている銘柄に投資資金が回帰しやすい • 日本株式市場は決算をめぐる楽観が相場をさらに加速させていくと考える (米株式市場は税制改革と好決算を既に市場が織り込んでいるという見方 があり、各マルチプルが日欧の市場を上回っている) 10

Appendix 11

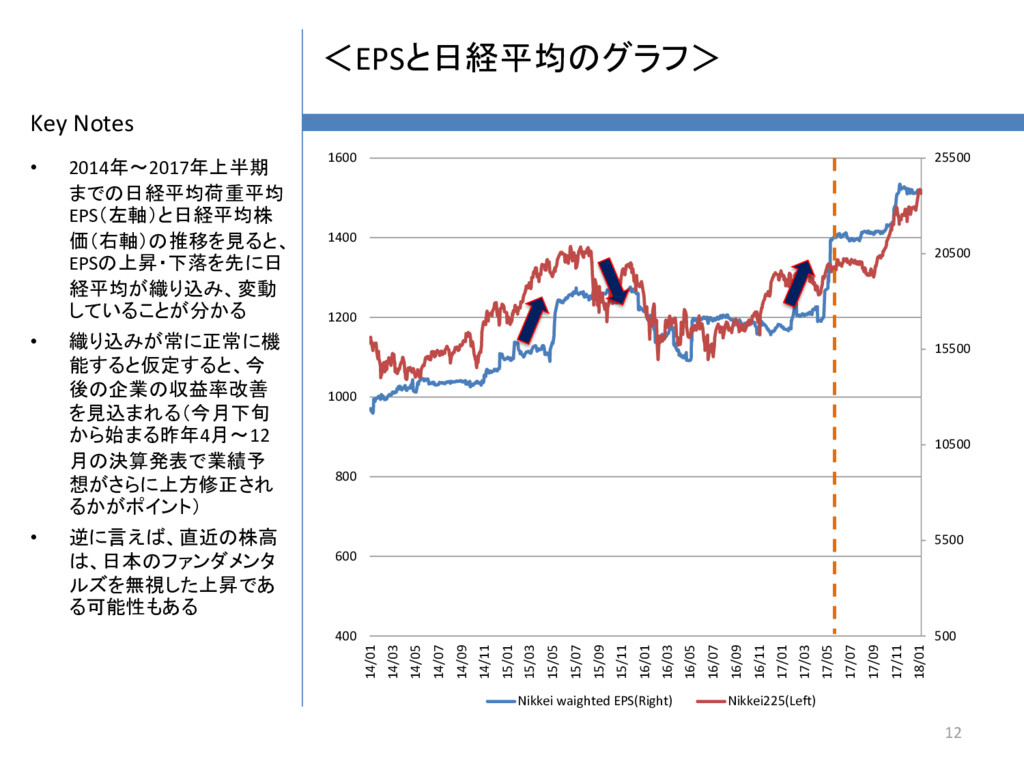

Key Notes • 2014年~2017年上半期 までの日経平均荷重平均 EPS(左軸)と日経平均株 価(右軸)の推移を見ると、 EPSの上昇・下落を先に日 経平均が織り込み、変動 していることが分かる

• 織り込みが常に正常に機 能すると仮定すると、今 後の企業の収益率改善 を見込まれる(今月下旬 から始まる昨年4月~12 月の決算発表で業績予 想がさらに上方修正され るかがポイント) • 逆に言えば、直近の株高 は、日本のファンダメンタ ルズを無視した上昇であ る可能性もある 12 500 5500 10500 15500 20500 25500 400 600 800 1000 1200 1400 1600 14/01 14/03 14/05 14/07 14/09 14/11 15/01 15/03 15/05 15/07 15/09 15/11 16/01 16/03 16/05 16/07 16/09 16/11 17/01 17/03 17/05 17/07 17/09 17/11 18/01 Nikkei waighted EPS(Right) Nikkei225(Left) <EPSと日経平均のグラフ>

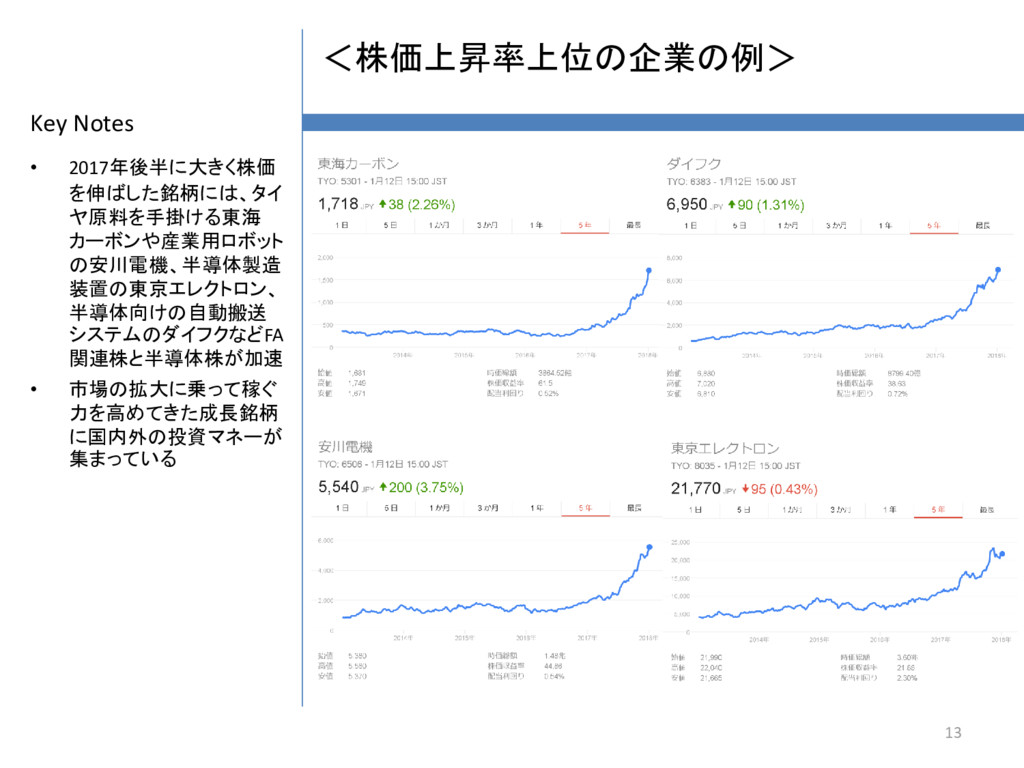

Key Notes • 2017年後半に大きく株価 を伸ばした銘柄には、タイ ヤ原料を手掛ける東海 カーボンや産業用ロボット の安川電機、半導体製造 装置の東京エレクトロン、 半導体向けの自動搬送

システムのダイフクなどFA 関連株と半導体株が加速 • 市場の拡大に乗って稼ぐ 力を高めてきた成長銘柄 に国内外の投資マネーが 集まっている 13 <株価上昇率上位の企業の例>

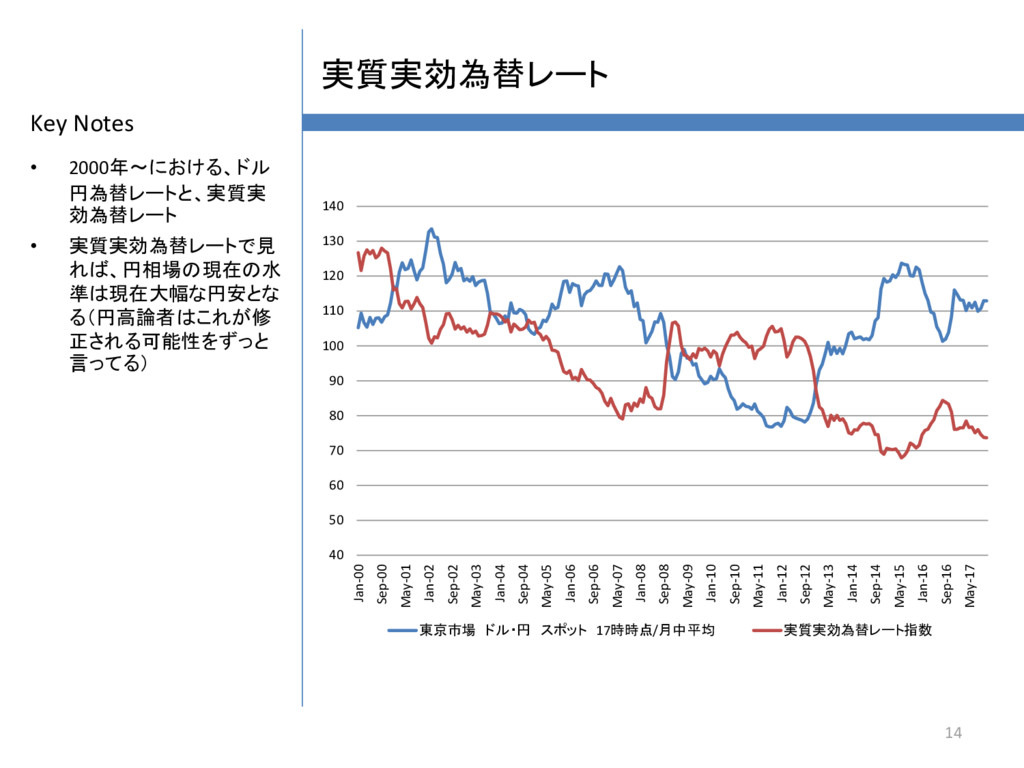

Key Notes 実質実効為替レート • 2000年~における、ドル 円為替レートと、実質実 効為替レート • 実質実効為替レートで見 れば、円相場の現在の水

準は現在大幅な円安とな る(円高論者はこれが修 正される可能性をずっと 言ってる) 14 40 50 60 70 80 90 100 110 120 130 140 Jan-00 Sep-00 May-01 Jan-02 Sep-02 May-03 Jan-04 Sep-04 May-05 Jan-06 Sep-06 May-07 Jan-08 Sep-08 May-09 Jan-10 Sep-10 May-11 Jan-12 Sep-12 May-13 Jan-14 Sep-14 May-15 Jan-16 Sep-16 May-17 東京市場 ドル・円 スポット 17時時点/月中平均 実質実効為替レート指数

Key Notes References • マーケットデータ – 日経平均プロフィル http://indexes.nikkei.co.jp/nkave – ロイター

https://jp.reuters.com/investing/currencies/chart – Kabutan https://kabutan.jp/stock/chart?code=0950 • 輸出額データ – 財務省 • 凡人の投資ブログ – http://stockwatson.blog.jp/archives/52017849.html • コラム:日本株とドル円「かい離」の真相=山田修輔氏 – https://jp.reuters.com/article/column-forexforum-shusuke-yamada-idJPKBN1D204W • 日本株26年ぶり高値を更新、円高一服と設備投資期待-FA関連上 げる – https://www.bloomberg.co.jp/news/articles/2018-01-15/P2MC0S6JIJUR01 • 焦点:年始の投機筋、円高と米金利高に照準 異例の組み合わせ – http://jp.mobile.reuters.com/article/amp/idJPKBN1F10QZ 15

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}