Share

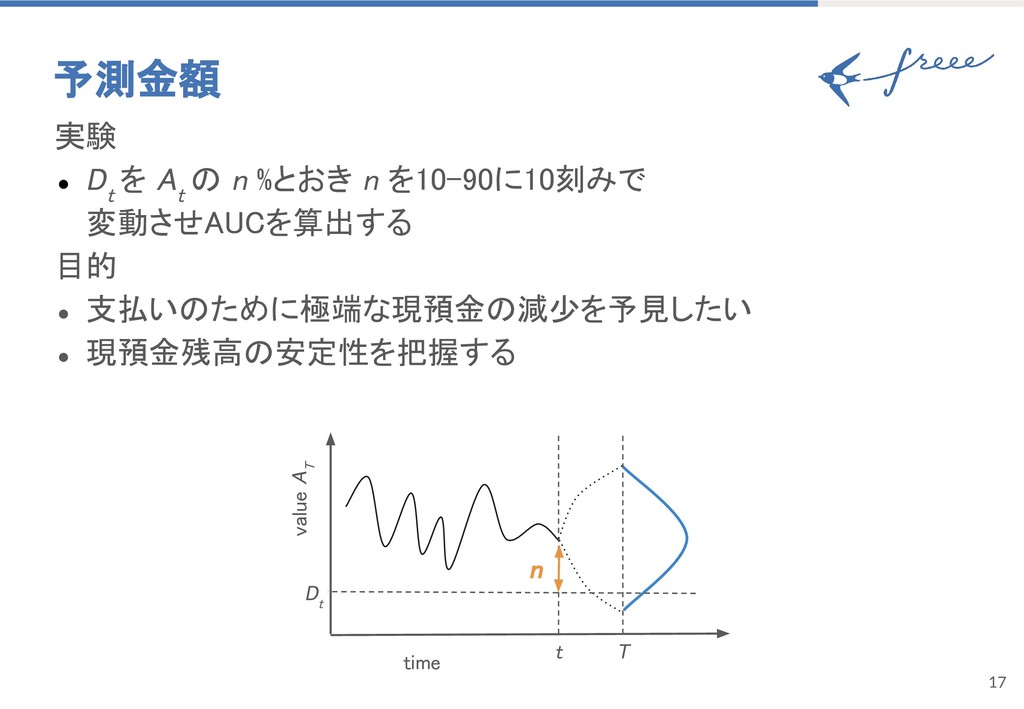

オプションアプローチによる中小企業の現金残高の推測 Cash Prediction for Small and Medium Enterprises by Option Approach

予稿原稿はこちらへ http://sigfin.org/022-21/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

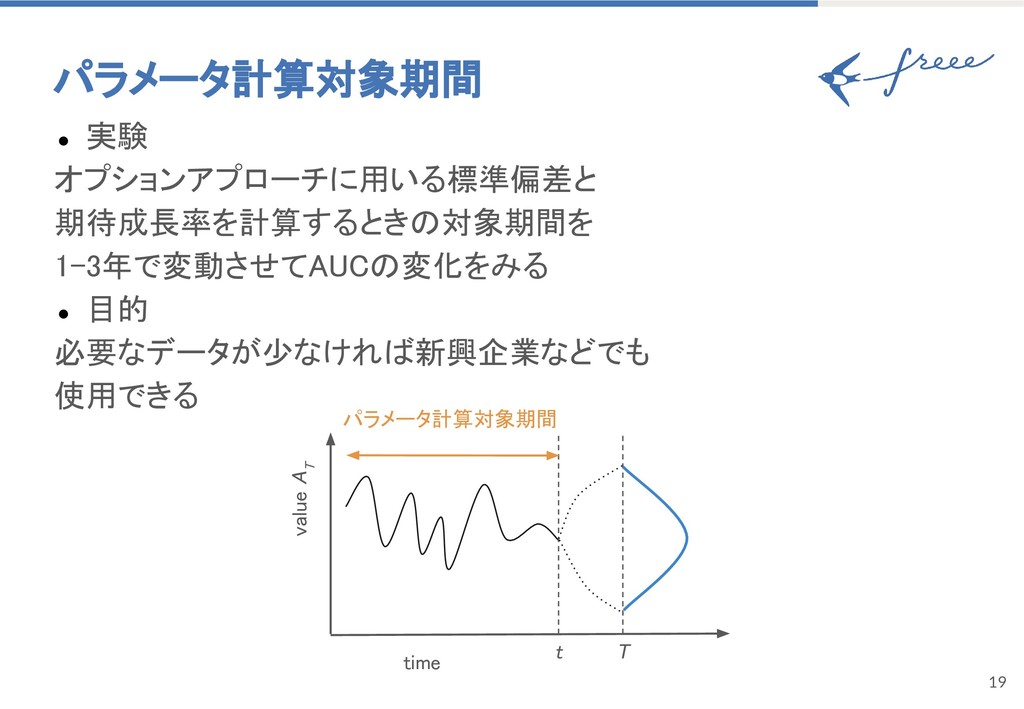

![20 パラメータ計算対象期間 結果 • 対象期間を延ばしても精度の変化はかなり小さい Fig. 3 パラメータ計算対象期間 [年] に対するAUCの変化](https://files.speakerdeck.com/presentations/ad3807513a614e2babde5528d97c011c/slide_19.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}