tomar las mejores decisiones de inversión aplicando las herramientas de análisis estructural de la información sobre el mercado de valores y los títulos que allí se negocian.

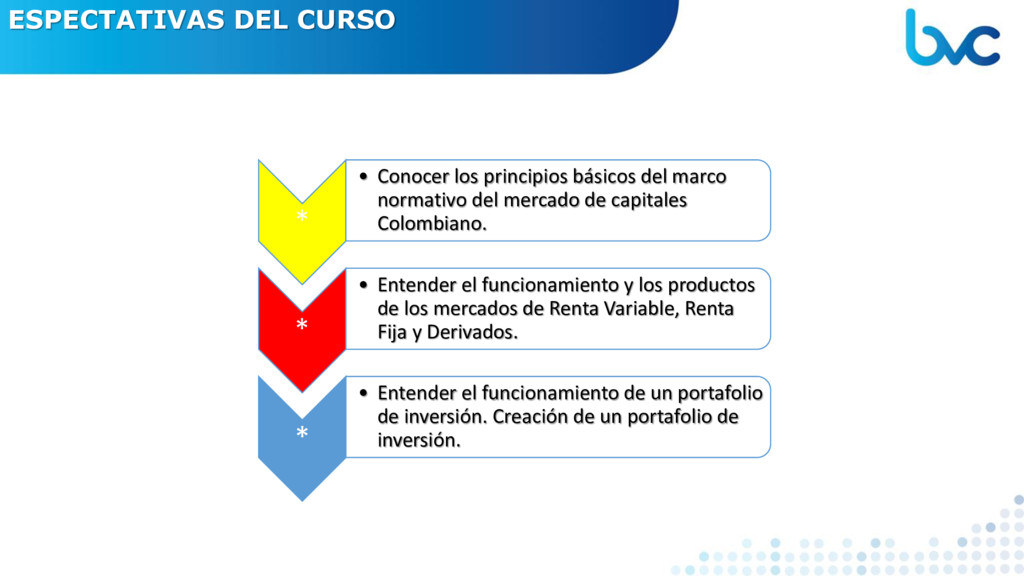

marco normativo del mercado de capitales Colombiano. * • Entender el funcionamiento y los productos de los mercados de Renta Variable, Renta Fija y Derivados. * • Entender el funcionamiento de un portafolio de inversión. Creación de un portafolio de inversión.

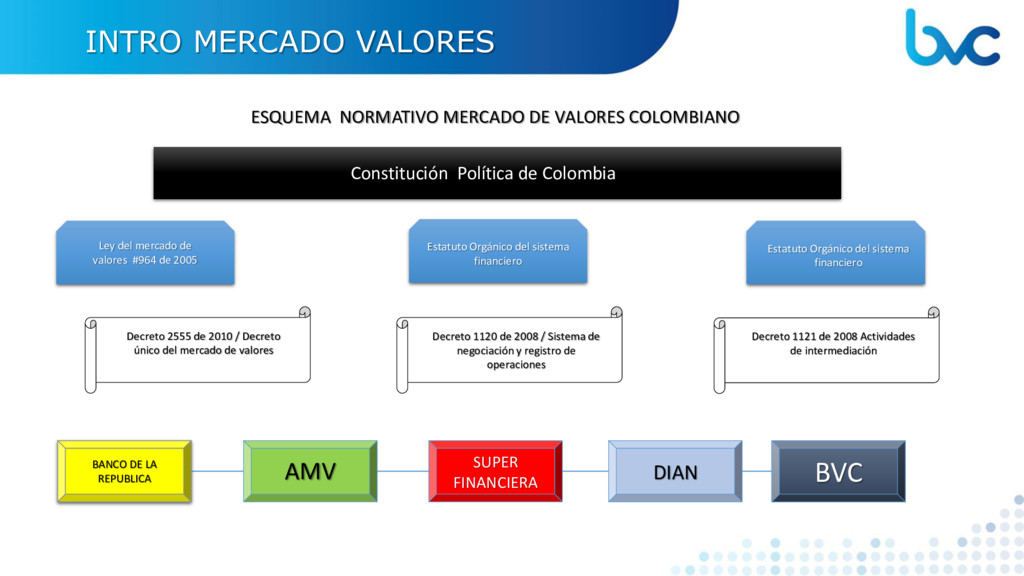

Política de Colombia Ley del mercado de valores #964 de 2005 Estatuto Orgánico del sistema financiero Estatuto Orgánico del sistema financiero Decreto 2555 de 2010 / Decreto único del mercado de valores Decreto 1120 de 2008 / Sistema de negociación y registro de operaciones Decreto 1121 de 2008 Actividades de intermediación BANCO DE LA REPUBLICA AMV SUPER FINANCIERA DIAN BVC

MERCADO DE CAPITALES MERCADO DE DIVISAS OTROS MERCADOS FINANCIEROS BANCARIO O INTERMEDIADO NO BANCARIO O MERCADO DE VALORES ESTABLECIMIENTOS DE CREDITO OTROS INTERMEDIARIOS MERCADO DE ACCIONES MERCADO DE DERIVADOS MERCADO DE RENTA FIJA OTROS MERCADOS OTC

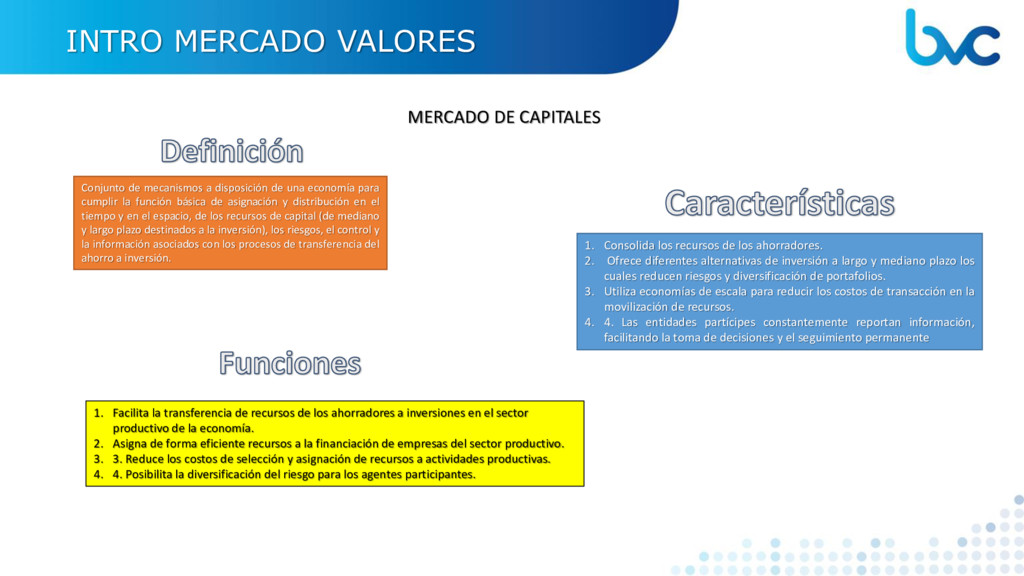

la función básica de asignación y distribución en el tiempo y en el espacio, de los recursos de capital (de mediano y largo plazo destinados a la inversión), los riesgos, el control y la información asociados con los procesos de transferencia del ahorro a inversión. 1. Consolida los recursos de los ahorradores. 2. Ofrece diferentes alternativas de inversión a largo y mediano plazo los cuales reducen riesgos y diversificación de portafolios. 3. Utiliza economías de escala para reducir los costos de transacción en la movilización de recursos. 4. 4. Las entidades partícipes constantemente reportan información, facilitando la toma de decisiones y el seguimiento permanente 1. Facilita la transferencia de recursos de los ahorradores a inversiones en el sector productivo de la economía. 2. Asigna de forma eficiente recursos a la financiación de empresas del sector productivo. 3. 3. Reduce los costos de selección y asignación de recursos a actividades productivas. 4. 4. Posibilita la diversificación del riesgo para los agentes participantes. INTRO MERCADO VALORES MERCADO DE CAPITALES

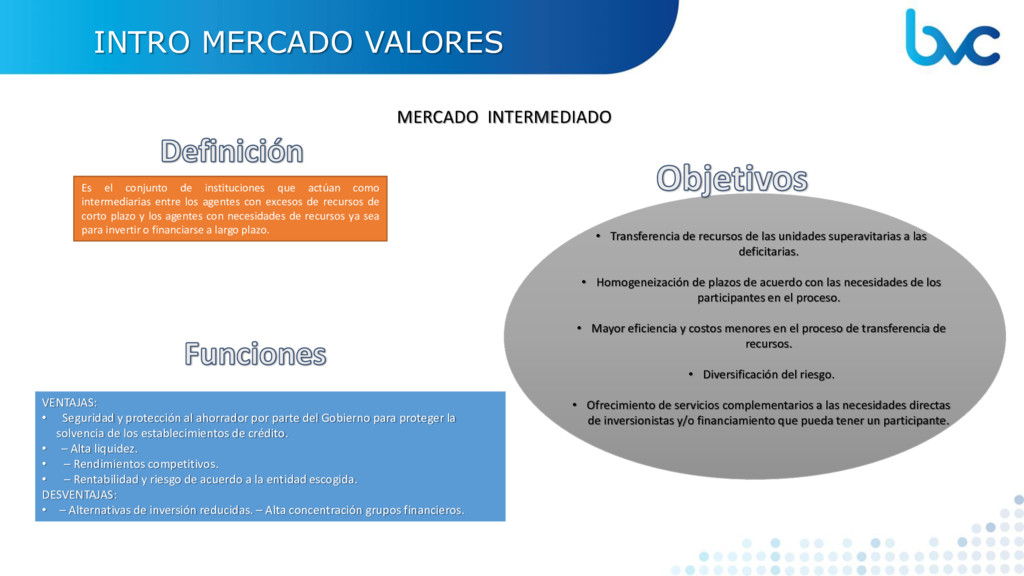

los agentes con excesos de recursos de corto plazo y los agentes con necesidades de recursos ya sea para invertir o financiarse a largo plazo. • Transferencia de recursos de las unidades superavitarias a las deficitarias. • Homogeneización de plazos de acuerdo con las necesidades de los participantes en el proceso. • Mayor eficiencia y costos menores en el proceso de transferencia de recursos. • Diversificación del riesgo. • Ofrecimiento de servicios complementarios a las necesidades directas de inversionistas y/o financiamiento que pueda tener un participante. VENTAJAS: • Seguridad y protección al ahorrador por parte del Gobierno para proteger la solvencia de los establecimientos de crédito. • – Alta liquidez. • – Rendimientos competitivos. • – Rentabilidad y riesgo de acuerdo a la entidad escogida. DESVENTAJAS: • – Alternativas de inversión reducidas. – Alta concentración grupos financieros. INTRO MERCADO VALORES MERCADO INTERMEDIADO

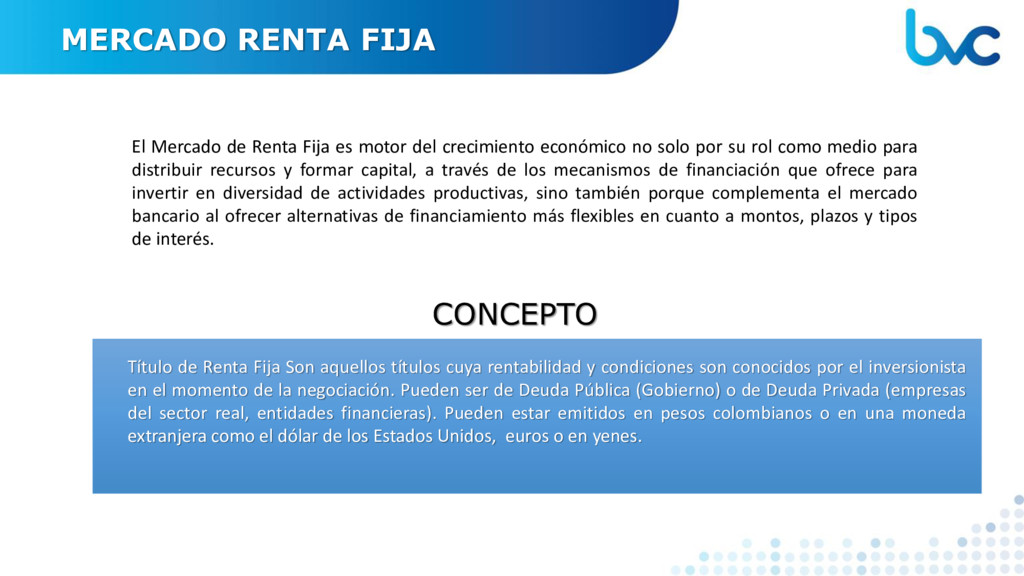

del crecimiento económico no solo por su rol como medio para distribuir recursos y formar capital, a través de los mecanismos de financiación que ofrece para invertir en diversidad de actividades productivas, sino también porque complementa el mercado bancario al ofrecer alternativas de financiamiento más flexibles en cuanto a montos, plazos y tipos de interés. CONCEPTO Título de Renta Fija Son aquellos títulos cuya rentabilidad y condiciones son conocidos por el inversionista en el momento de la negociación. Pueden ser de Deuda Pública (Gobierno) o de Deuda Privada (empresas del sector real, entidades financieras). Pueden estar emitidos en pesos colombianos o en una moneda extranjera como el dólar de los Estados Unidos, euros o en yenes.

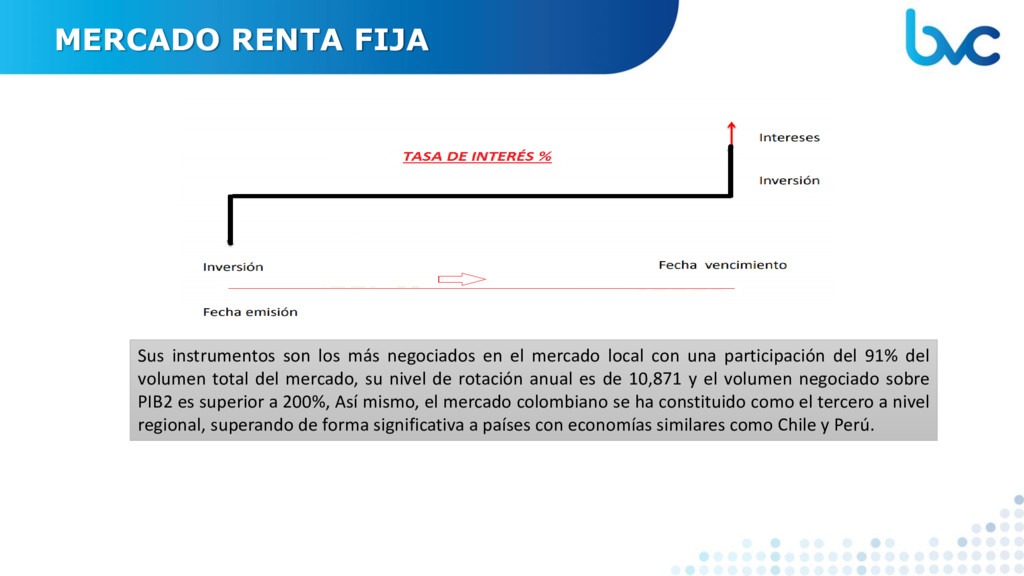

el mercado local con una participación del 91% del volumen total del mercado, su nivel de rotación anual es de 10,871 y el volumen negociado sobre PIB2 es superior a 200%, Así mismo, el mercado colombiano se ha constituido como el tercero a nivel regional, superando de forma significativa a países con economías similares como Chile y Perú.

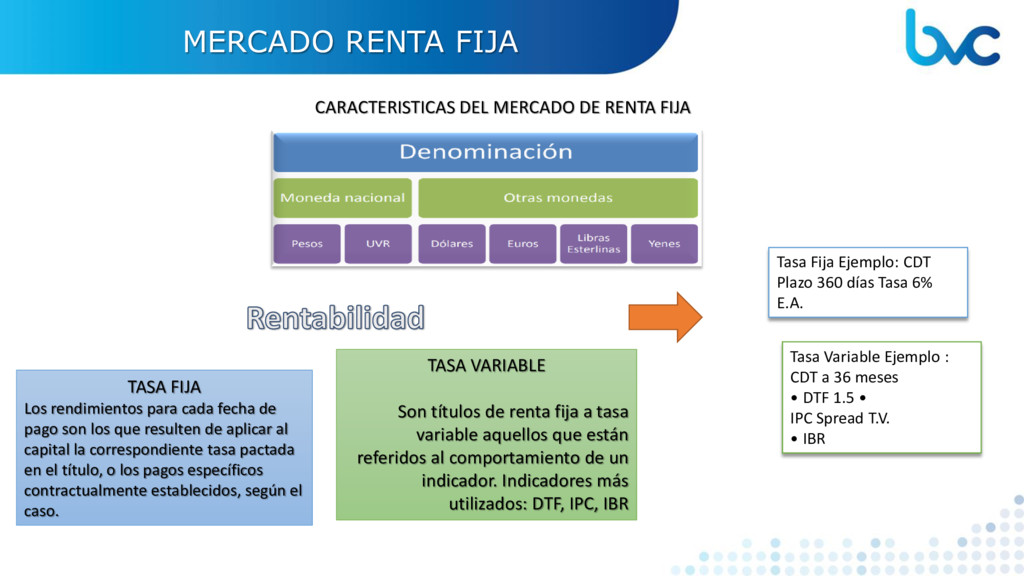

de pago son los que resulten de aplicar al capital la correspondiente tasa pactada en el título, o los pagos específicos contractualmente establecidos, según el caso. TASA VARIABLE Son títulos de renta fija a tasa variable aquellos que están referidos al comportamiento de un indicador. Indicadores más utilizados: DTF, IPC, IBR CARACTERISTICAS DEL MERCADO DE RENTA FIJA Tasa Fija Ejemplo: CDT Plazo 360 días Tasa 6% E.A. Tasa Variable Ejemplo : CDT a 36 meses • DTF 1.5 • IPC Spread T.V. • IBR

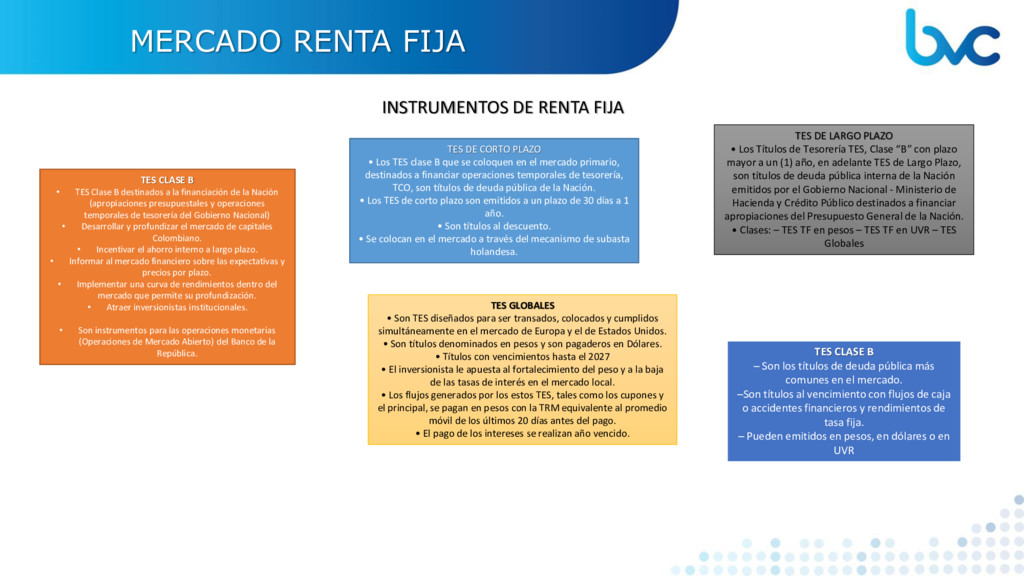

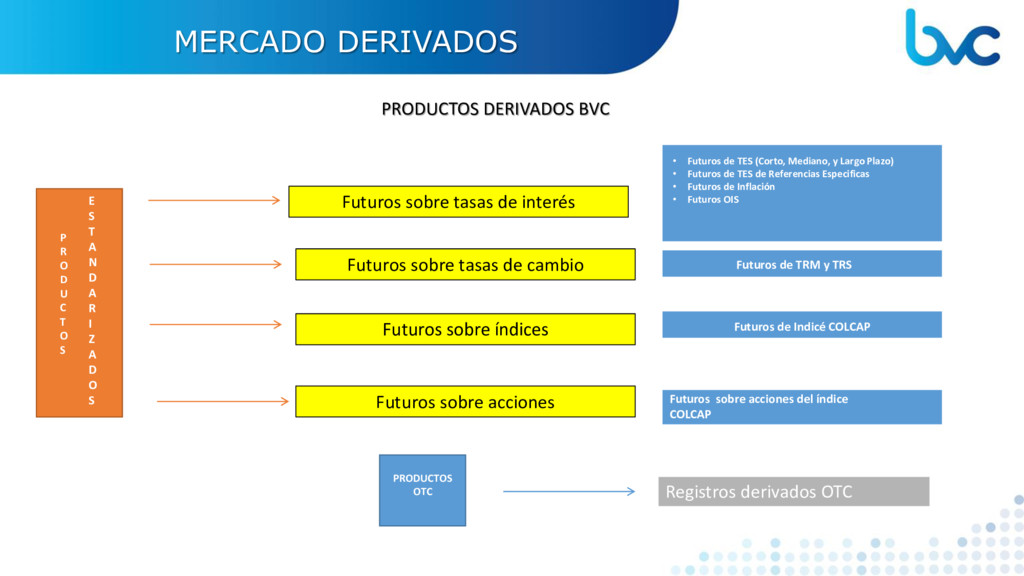

• TES Clase B destinados a la financiación de la Nación (apropiaciones presupuestales y operaciones temporales de tesorería del Gobierno Nacional) • Desarrollar y profundizar el mercado de capitales Colombiano. • Incentivar el ahorro interno a largo plazo. • Informar al mercado financiero sobre las expectativas y precios por plazo. • Implementar una curva de rendimientos dentro del mercado que permite su profundización. • Atraer inversionistas institucionales. • Son instrumentos para las operaciones monetarias (Operaciones de Mercado Abierto) del Banco de la República. TES DE CORTO PLAZO • Los TES clase B que se coloquen en el mercado primario, destinados a financiar operaciones temporales de tesorería, TCO, son títulos de deuda pública de la Nación. • Los TES de corto plazo son emitidos a un plazo de 30 días a 1 año. • Son títulos al descuento. • Se colocan en el mercado a través del mecanismo de subasta holandesa. TES DE LARGO PLAZO • Los Títulos de Tesorería TES, Clase “B” con plazo mayor a un (1) año, en adelante TES de Largo Plazo, son títulos de deuda pública interna de la Nación emitidos por el Gobierno Nacional - Ministerio de Hacienda y Crédito Público destinados a financiar apropiaciones del Presupuesto General de la Nación. • Clases: – TES TF en pesos – TES TF en UVR – TES Globales TES CLASE B – Son los títulos de deuda pública más comunes en el mercado. –Son títulos al vencimiento con flujos de caja o accidentes financieros y rendimientos de tasa fija. – Pueden emitidos en pesos, en dólares o en UVR TES GLOBALES • Son TES diseñados para ser transados, colocados y cumplidos simultáneamente en el mercado de Europa y el de Estados Unidos. • Son títulos denominados en pesos y son pagaderos en Dólares. • Títulos con vencimientos hasta el 2027 • El inversionista le apuesta al fortalecimiento del peso y a la baja de las tasas de interés en el mercado local. • Los flujos generados por los estos TES, tales como los cupones y el principal, se pagan en pesos con la TRM equivalente al promedio móvil de los últimos 20 días antes del pago. • El pago de los intereses se realizan año vencido.

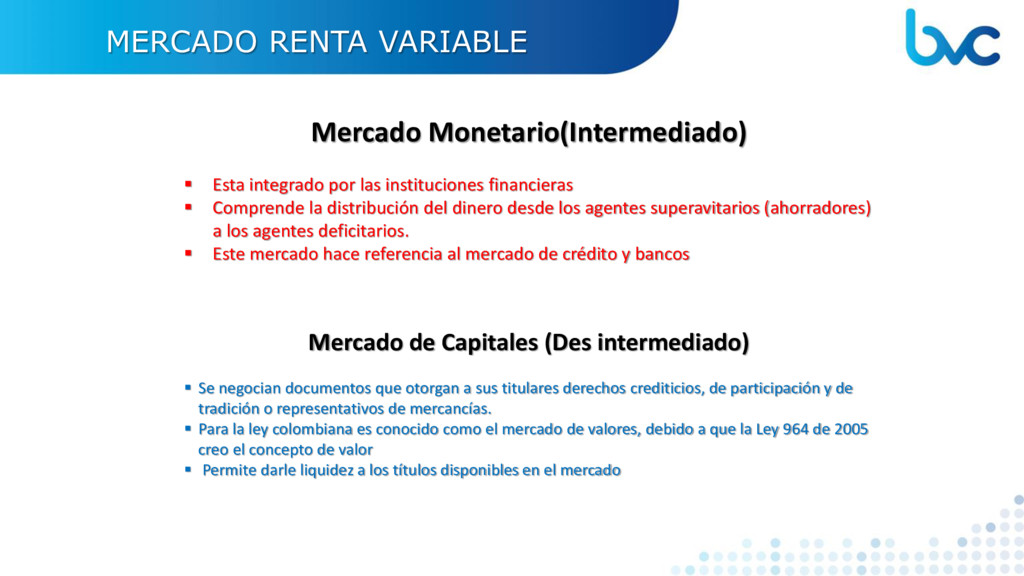

instituciones financieras Comprende la distribución del dinero desde los agentes superavitarios (ahorradores) a los agentes deficitarios. Este mercado hace referencia al mercado de crédito y bancos Mercado de Capitales (Des intermediado) Se negocian documentos que otorgan a sus titulares derechos crediticios, de participación y de tradición o representativos de mercancías. Para la ley colombiana es conocido como el mercado de valores, debido a que la Ley 964 de 2005 creo el concepto de valor Permite darle liquidez a los títulos disponibles en el mercado

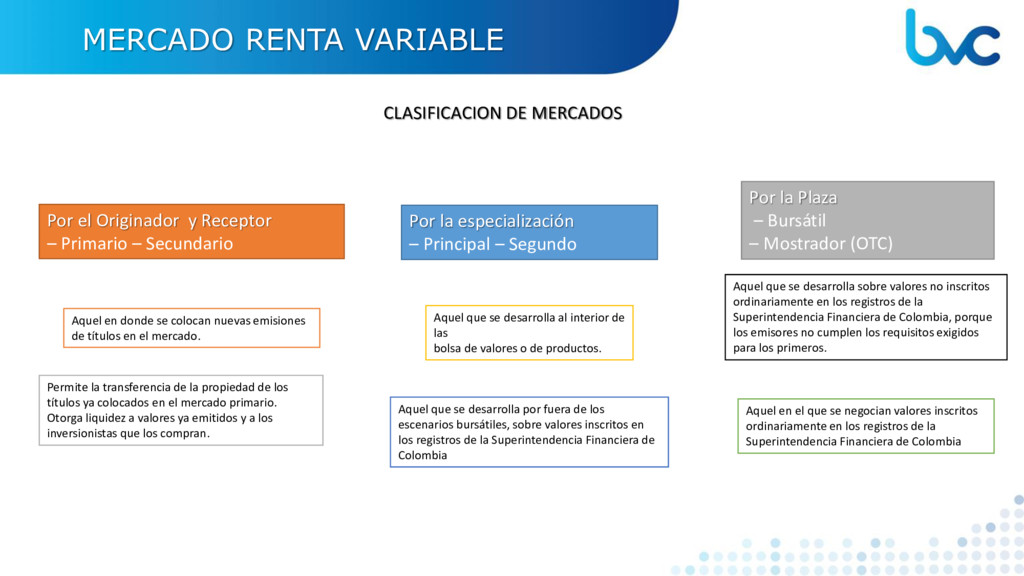

Receptor – Primario – Secundario Aquel en donde se colocan nuevas emisiones de títulos en el mercado. Permite la transferencia de la propiedad de los títulos ya colocados en el mercado primario. Otorga liquidez a valores ya emitidos y a los inversionistas que los compran. Aquel que se desarrolla al interior de las bolsa de valores o de productos. Aquel que se desarrolla por fuera de los escenarios bursátiles, sobre valores inscritos en los registros de la Superintendencia Financiera de Colombia Aquel en el que se negocian valores inscritos ordinariamente en los registros de la Superintendencia Financiera de Colombia Aquel que se desarrolla sobre valores no inscritos ordinariamente en los registros de la Superintendencia Financiera de Colombia, porque los emisores no cumplen los requisitos exigidos para los primeros. Por la Plaza – Bursátil – Mostrador (OTC) Por la especialización – Principal – Segundo

de renta variable • Le permite a cualquier persona ser propietario de una parte de la empresa convirtiéndolo en accionista de ésta • Otorga derechos políticos y económicos. • Las acciones se negocian en bolsa • Se pueden transferir acciones por un valor menor a 66.000 UVRs en un periodo de 6 meses. • Son títulos nominativos. • El que compra acciones es dueño de una parte de la compañía y por lo tanto de una parte de sus utilidades (dividendos) Clases de acciones • Ordinarias • Preferenciales • Privilegiadas Plenos derechos políticos y económicos.. Enajena derechos políticos a cambio de mejores derechos económicos Plenos derechos políticos y económicos con privilegios económicos frente a los accionistas ordinarios.

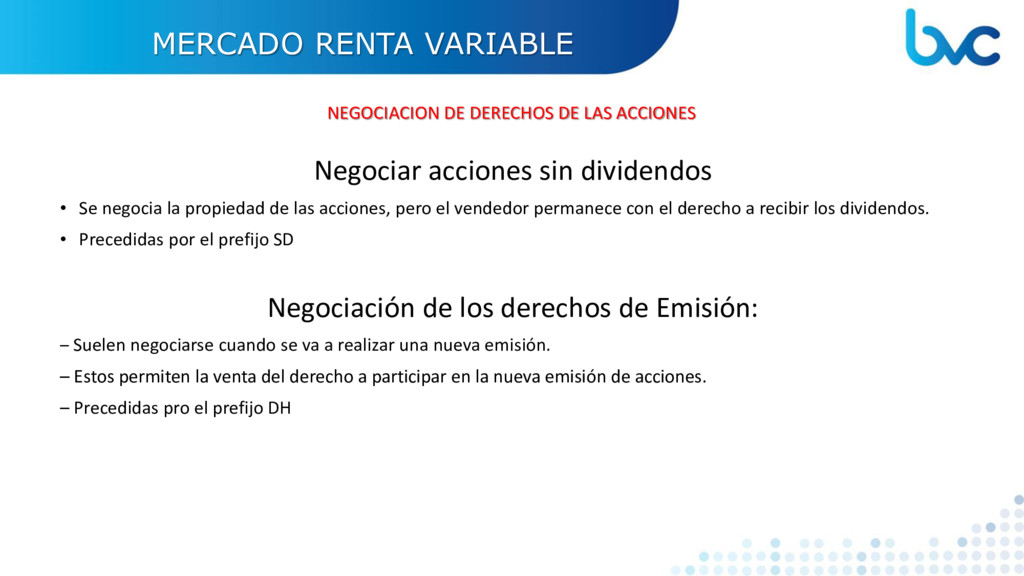

las acciones, pero el vendedor permanece con el derecho a recibir los dividendos. • Precedidas por el prefijo SD Negociación de los derechos de Emisión: – Suelen negociarse cuando se va a realizar una nueva emisión. – Estos permiten la venta del derecho a participar en la nueva emisión de acciones. – Precedidas pro el prefijo DH MERCADO RENTA VARIABLE NEGOCIACION DE DERECHOS DE LAS ACCIONES

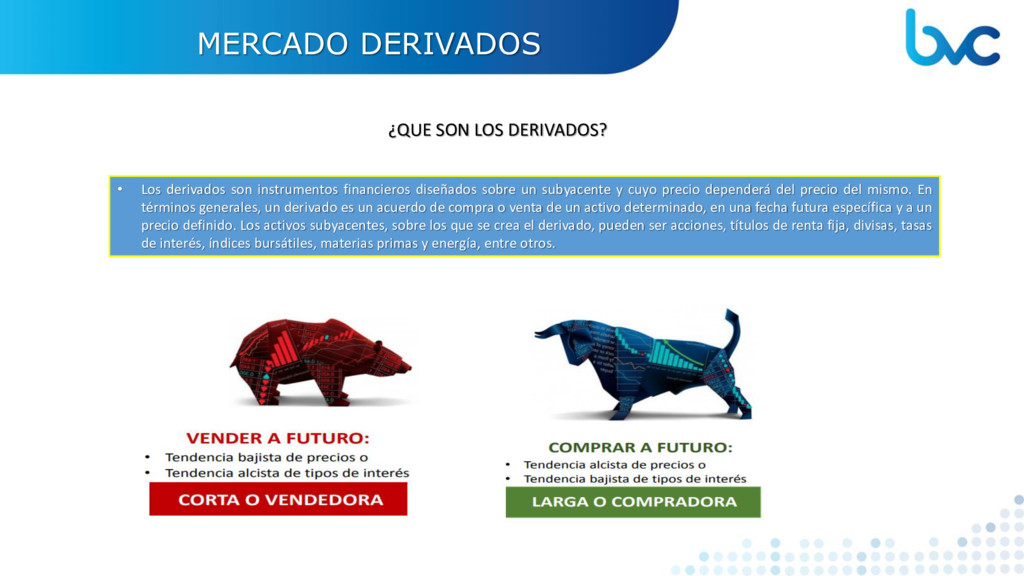

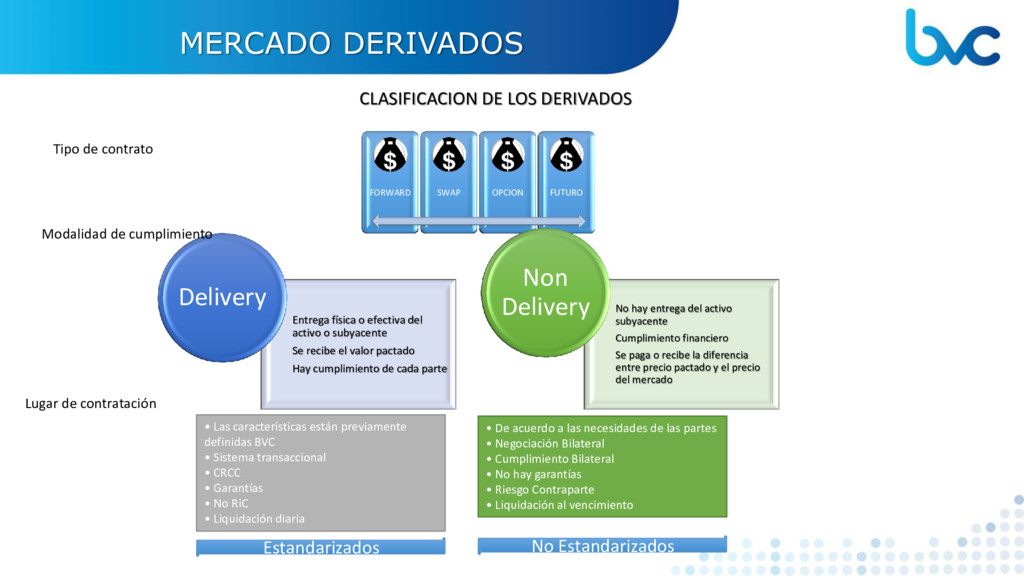

instrumentos financieros diseñados sobre un subyacente y cuyo precio dependerá del precio del mismo. En términos generales, un derivado es un acuerdo de compra o venta de un activo determinado, en una fecha futura específica y a un precio definido. Los activos subyacentes, sobre los que se crea el derivado, pueden ser acciones, títulos de renta fija, divisas, tasas de interés, índices bursátiles, materias primas y energía, entre otros.

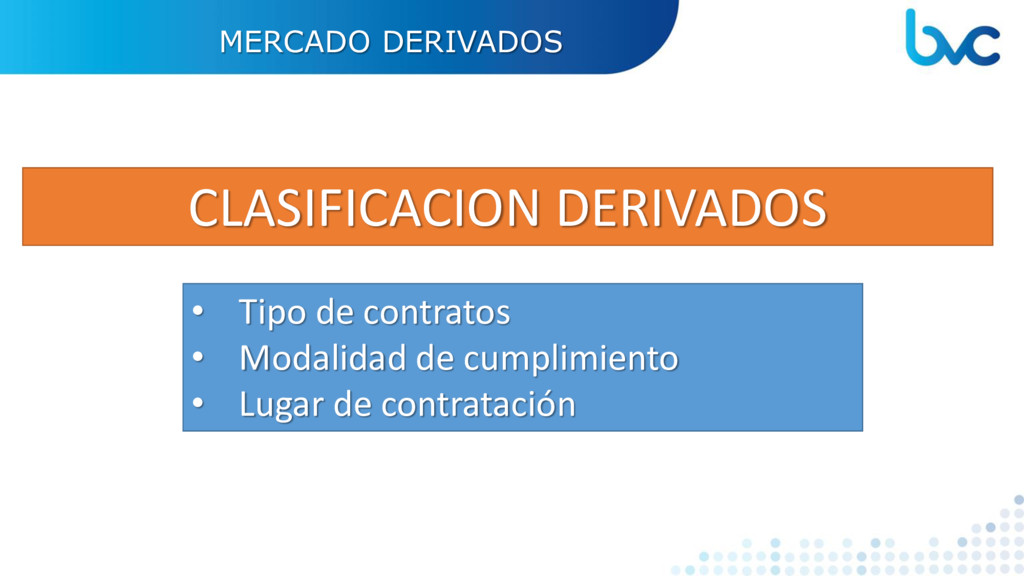

Tipo de contrato Entrega física o efectiva del activo o subyacente Se recibe el valor pactado Hay cumplimiento de cada parte Delivery No hay entrega del activo subyacente Cumplimiento financiero Se paga o recibe la diferencia entre precio pactado y el precio del mercado Non Delivery Modalidad de cumplimiento • Las características están previamente definidas BVC • Sistema transaccional • CRCC • Garantías • No RiC • Liquidación diaria • De acuerdo a las necesidades de las partes • Negociación Bilateral • Cumplimiento Bilateral • No hay garantías • Riesgo Contraparte • Liquidación al vencimiento Lugar de contratación Estandarizados No Estandarizados

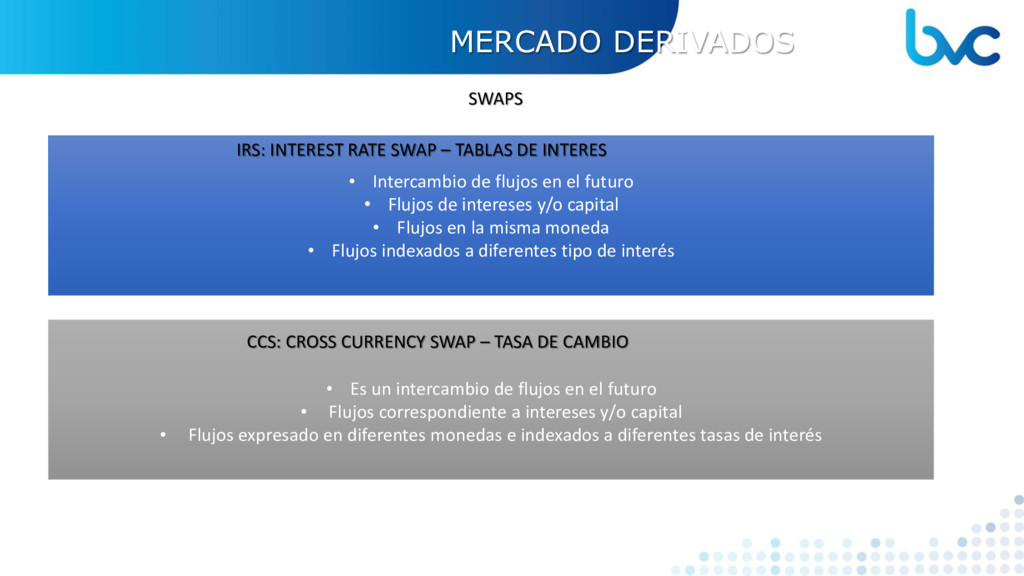

• Flujos de intereses y/o capital • Flujos en la misma moneda • Flujos indexados a diferentes tipo de interés • Es un intercambio de flujos en el futuro • Flujos correspondiente a intereses y/o capital • Flujos expresado en diferentes monedas e indexados a diferentes tasas de interés IRS: INTEREST RATE SWAP – TABLAS DE INTERES CCS: CROSS CURRENCY SWAP – TASA DE CAMBIO

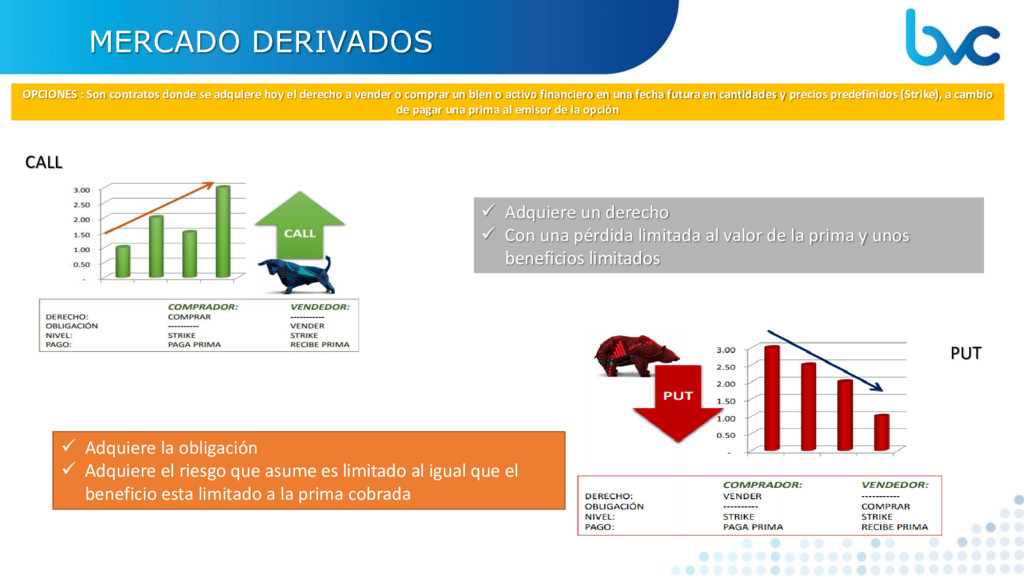

el derecho a vender o comprar un bien o activo financiero en una fecha futura en cantidades y precios predefinidos (Strike), a cambio de pagar una prima al emisor de la opción CALL PUT Adquiere un derecho Con una pérdida limitada al valor de la prima y unos beneficios limitados Adquiere la obligación Adquiere el riesgo que asume es limitado al igual que el beneficio esta limitado a la prima cobrada

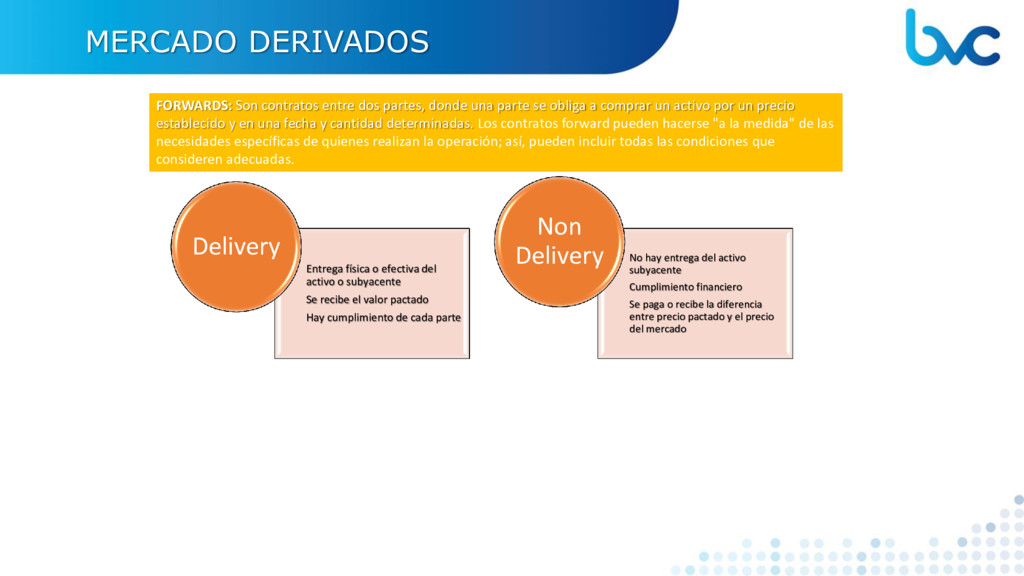

parte se obliga a comprar un activo por un precio establecido y en una fecha y cantidad determinadas. Los contratos forward pueden hacerse "a la medida" de las necesidades específicas de quienes realizan la operación; así, pueden incluir todas las condiciones que consideren adecuadas. Entrega física o efectiva del activo o subyacente Se recibe el valor pactado Hay cumplimiento de cada parte Delivery No hay entrega del activo subyacente Cumplimiento financiero Se paga o recibe la diferencia entre precio pactado y el precio del mercado Non Delivery

valores y derivados, mediante su interposición entre las partes, con el fin de convertirse simultáneamente en el comprador y en el vendedor de las operaciones. • Tienen por objeto reducir los riesgos de incumplimiento de las obligaciones derivadas de las operaciones sobre valores. ¿QUE ES LA CRCC?

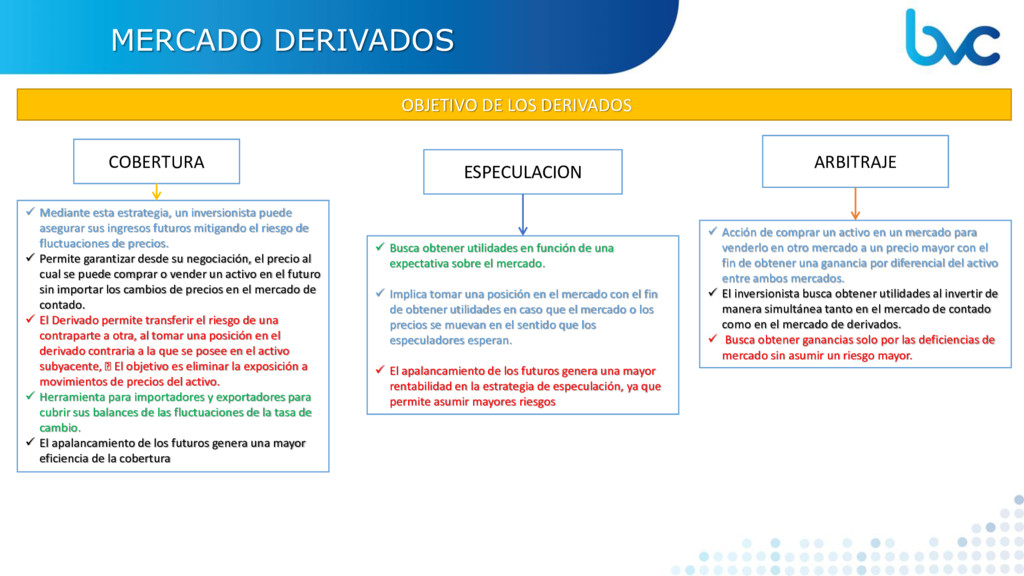

un inversionista puede asegurar sus ingresos futuros mitigando el riesgo de fluctuaciones de precios. Permite garantizar desde su negociación, el precio al cual se puede comprar o vender un activo en el futuro sin importar los cambios de precios en el mercado de contado. El Derivado permite transferir el riesgo de una contraparte a otra, al tomar una posición en el derivado contraria a la que se posee en el activo subyacente, El objetivo es eliminar la exposición a movimientos de precios del activo. Herramienta para importadores y exportadores para cubrir sus balances de las fluctuaciones de la tasa de cambio. El apalancamiento de los futuros genera una mayor eficiencia de la cobertura COBERTURA ESPECULACION ARBITRAJE Busca obtener utilidades en función de una expectativa sobre el mercado. Implica tomar una posición en el mercado con el fin de obtener utilidades en caso que el mercado o los precios se muevan en el sentido que los especuladores esperan. El apalancamiento de los futuros genera una mayor rentabilidad en la estrategia de especulación, ya que permite asumir mayores riesgos Acción de comprar un activo en un mercado para venderlo en otro mercado a un precio mayor con el fin de obtener una ganancia por diferencial del activo entre ambos mercados. El inversionista busca obtener utilidades al invertir de manera simultánea tanto en el mercado de contado como en el mercado de derivados. Busca obtener ganancias solo por las deficiencias de mercado sin asumir un riesgo mayor.

Futuros sobre tasas de cambio Futuros sobre índices Futuros sobre acciones Registros derivados OTC P R O D U C T O S E S T A N D A R I Z A D O S • Futuros de TES (Corto, Mediano, y Largo Plazo) • Futuros de TES de Referencias Especificas • Futuros de Inflación • Futuros OIS PRODUCTOS OTC Futuros de TRM y TRS Futuros de Indicé COLCAP Futuros sobre acciones del índice COLCAP

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}