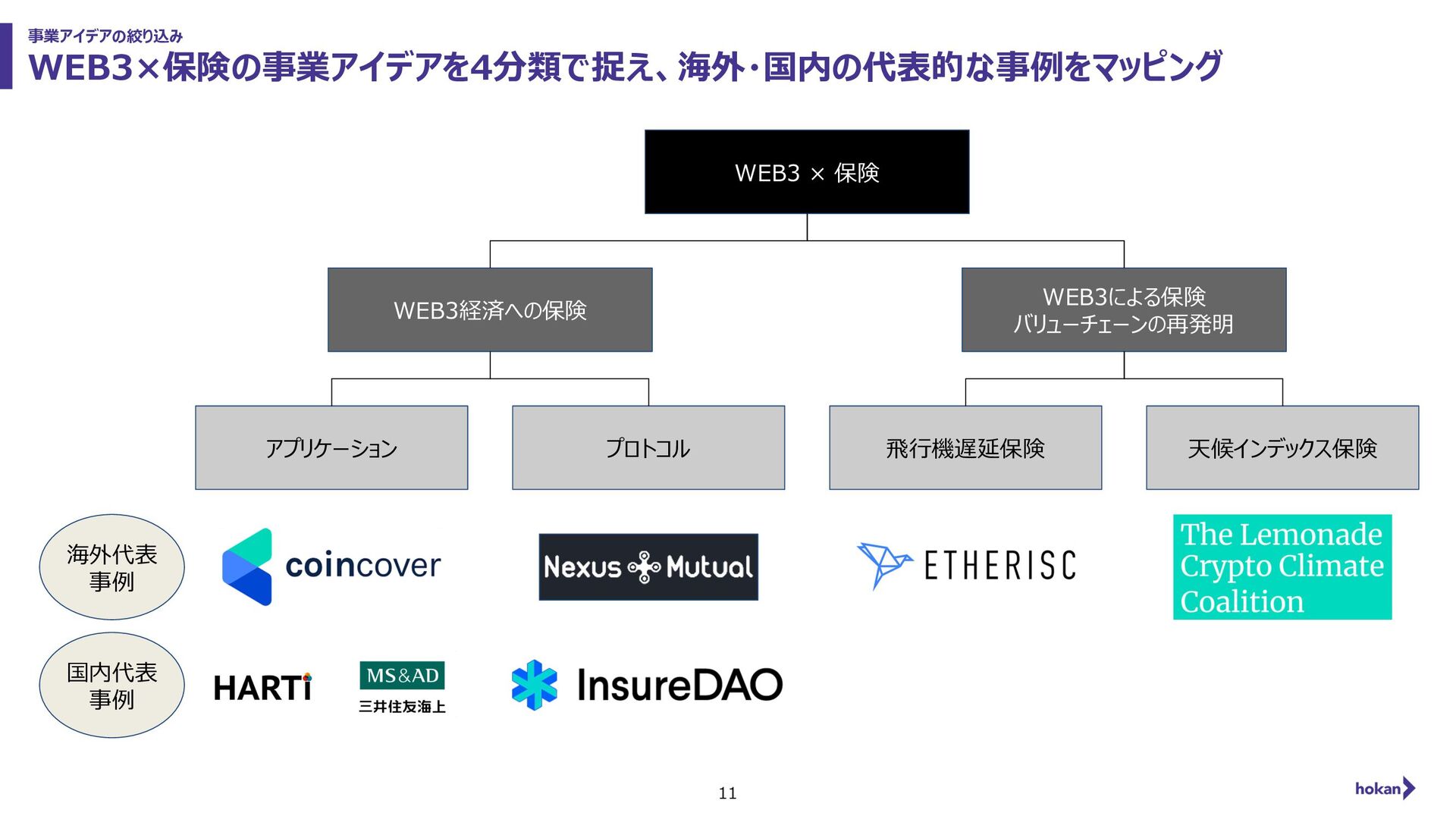

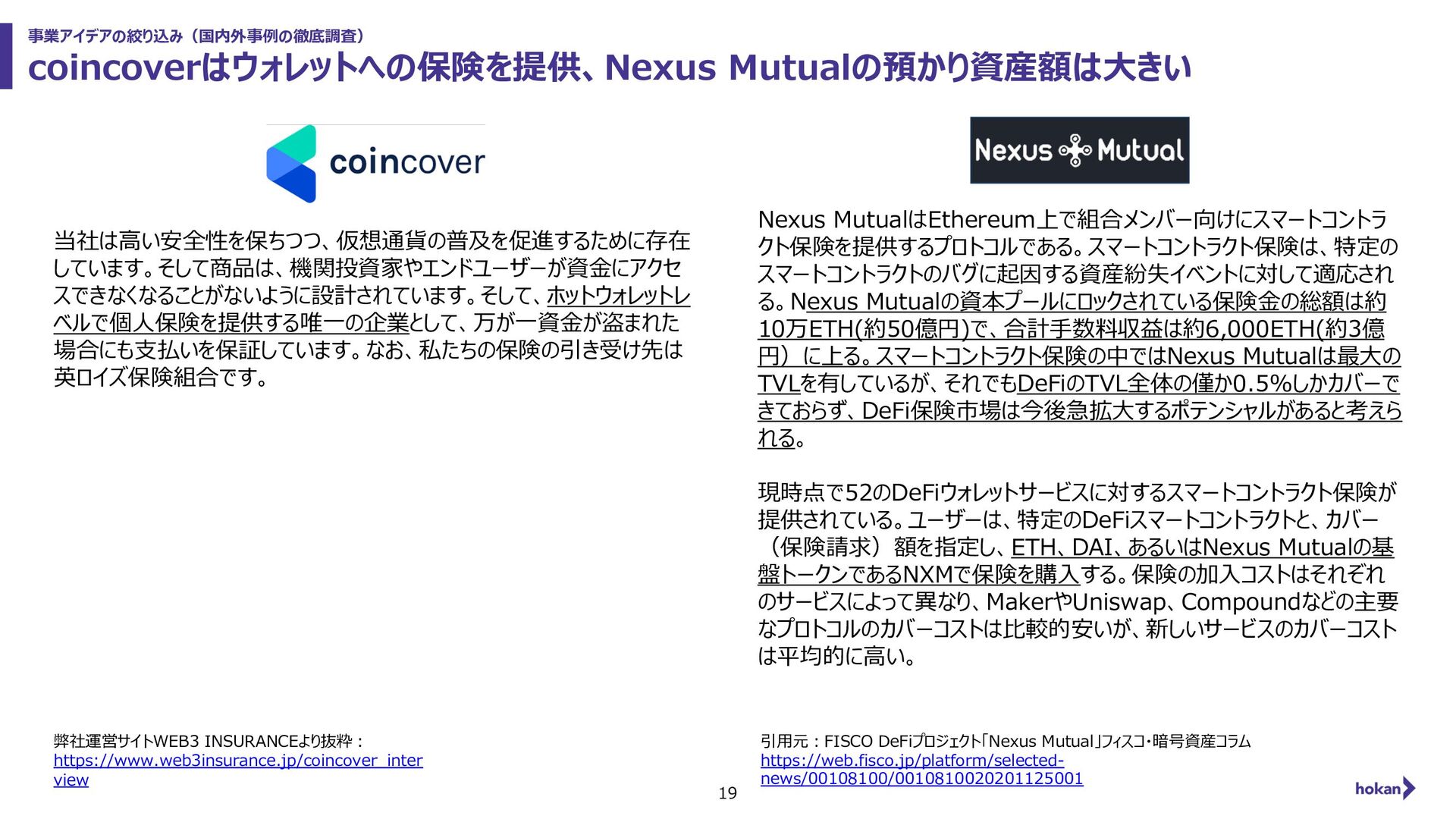

クト保険を提供するプロトコルである。スマートコントラクト保険は、特定の スマートコントラクトのバグに起因する資産紛失イベントに対して適応され る。Nexus Mutualの資本プールにロックされている保険⾦の総額は約 10万ETH(約50億円)で、合計⼿数料収益は約6,000ETH(約3億 円)に上る。スマートコントラクト保険の中ではNexus Mutualは最⼤の TVLを有しているが、それでもDeFiのTVL全体の僅か0.5%しかカバーで きておらず、DeFi保険市場は今後急拡⼤するポテンシャルがあると考えら れる。 現時点で52のDeFiウォレットサービスに対するスマートコントラクト保険が 提供されている。ユーザーは、特定のDeFiスマートコントラクトと、カバー (保険請求)額を指定し、ETH、DAI、あるいはNexus Mutualの基 盤トークンであるNXMで保険を購⼊する。保険の加⼊コストはそれぞれ のサービスによって異なり、MakerやUniswap、Compoundなどの主要 なプロトコルのカバーコストは⽐較的安いが、新しいサービスのカバーコスト は平均的に⾼い。 当社は⾼い安全性を保ちつつ、仮想通貨の普及を促進するために存在 しています。そして商品は、機関投資家やエンドユーザーが資⾦にアクセ スできなくなることがないように設計されています。そして、ホットウォレットレ ベルで個⼈保険を提供する唯⼀の企業として、万が⼀資⾦が盗まれた 場合にも⽀払いを保証しています。なお、私たちの保険の引き受け先は 英ロイズ保険組合です。 引⽤元︓FISCO DeFiプロジェクト「Nexus Mutual」フィスコ・暗号資産コラム https://web.fisco.jp/platform/selected- news/00108100/0010810020201125001

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}