Share

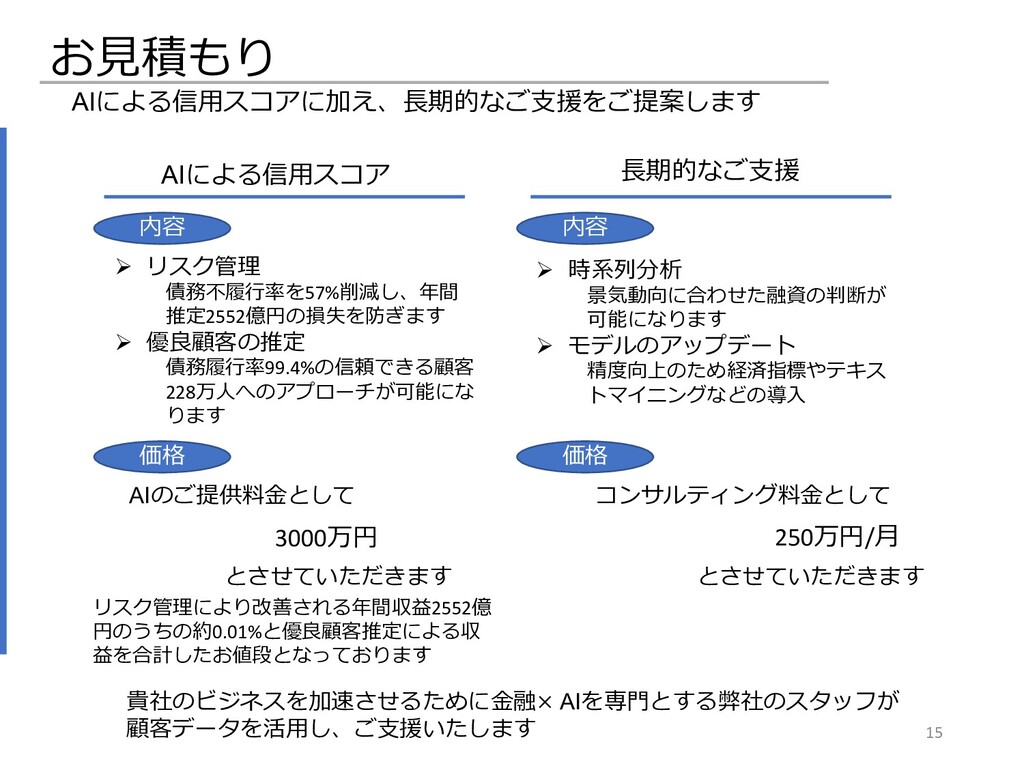

東京大学松尾研究室開催のGCI(グローバル消費インテリジェンス)の最終課題にて作成したスライドです。Kaggleの「Home Credit Default Risk」のデータを用い、データサイエンティストとして事業提案をするといった内容でした。この課題に対し、事業提案の必然性・論理展開、データの可視化、事業規模の推定が適切にできているかといった点に注意しながら資料を作成しました。また、この提案やデータ分析の能力が認められ、優秀生に選ばれました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}