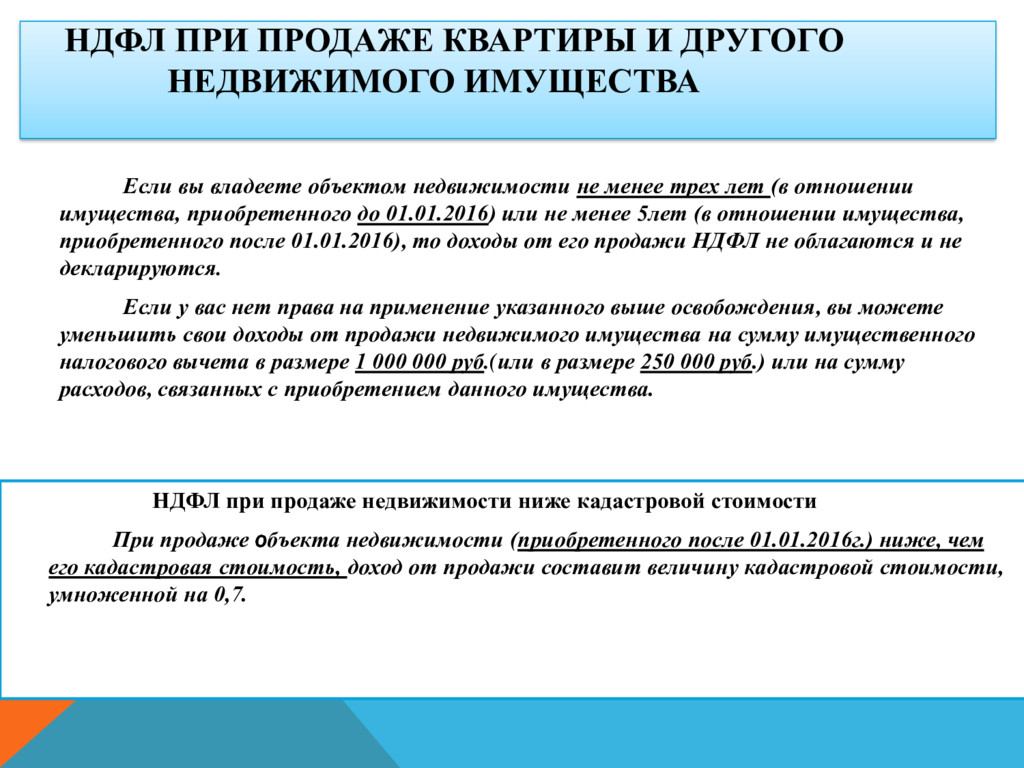

владеете объектом недвижимости не менее трех лет (в отношении имущества, приобретенного до 01.01.2016) или не менее 5лет (в отношении имущества, приобретенного после 01.01.2016), то доходы от его продажи НДФЛ не облагаются и не декларируются. Если у вас нет права на применение указанного выше освобождения, вы можете уменьшить свои доходы от продажи недвижимого имущества на сумму имущественного налогового вычета в размере 1 000 000 руб.(или в размере 250 000 руб.) или на сумму расходов, связанных с приобретением данного имущества. НДФЛ при продаже недвижимости ниже кадастровой стоимости При продаже объекта недвижимости (приобретенного после 01.01.2016г.) ниже, чем его кадастровая стоимость, доход от продажи составит величину кадастровой стоимости, умноженной на 0,7.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}