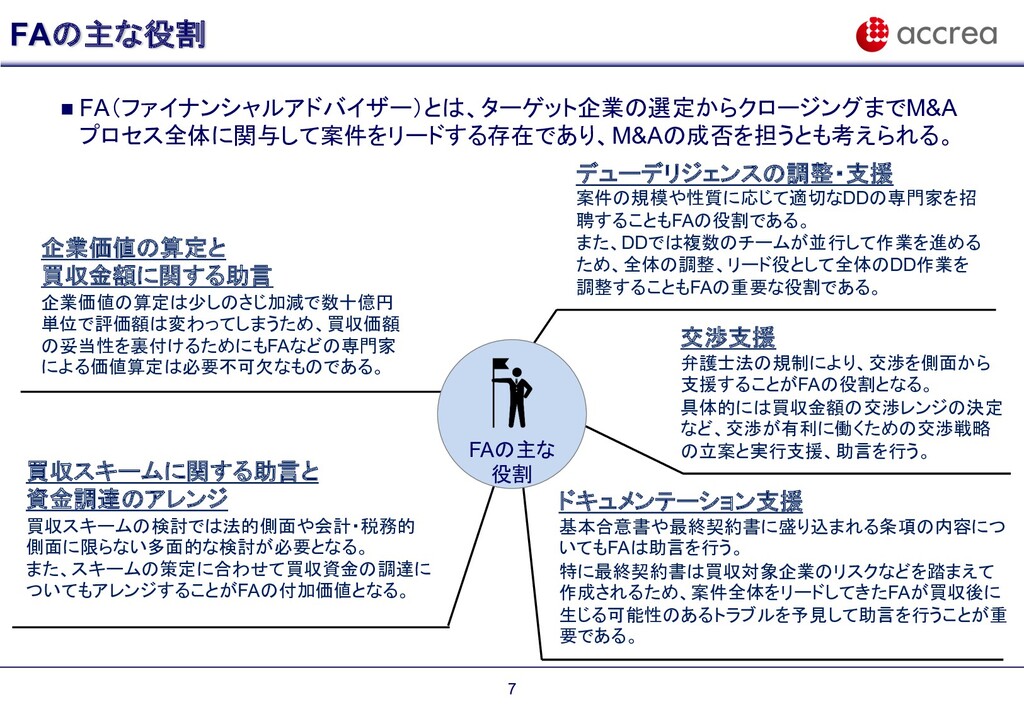

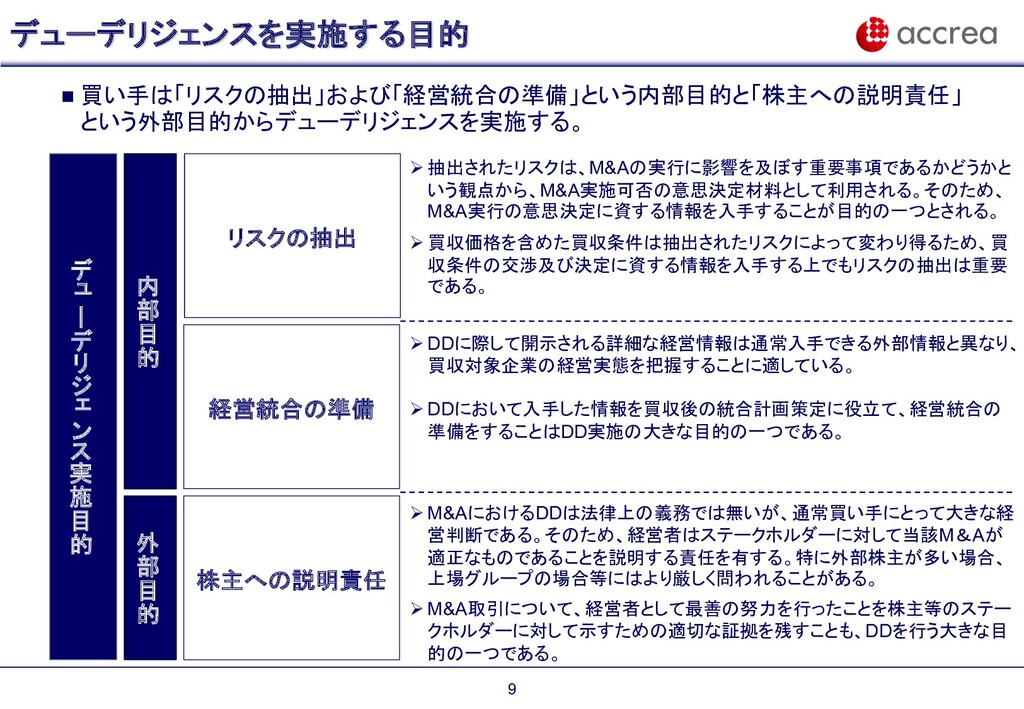

. / 0 1 実 施 目 的 内 部 目 的 外 部 目 的 リスクの抽出 経営統合の準備 株主への説明責任 " 抽出されたリスクは、M&Aの実行に影響を及ぼす重要事項であるかどうかと いう観点から、M&A実施可否の意思決定材料として利用される。そのため、 M&A実行の意思決定に資する情報を入手することが目的の一つとされる。 " 買収価格を含めた買収条件は抽出されたリスクによって変わり得るため、買 収条件の交渉及び決定に資する情報を入手する上でもリスクの抽出は重要 である。 " DDに際して開示される詳細な経営情報は通常入手できる外部情報と異なり、 買収対象企業の経営実態を把握することに適している。 " DDにおいて入手した情報を買収後の統合計画策定に役立て、経営統合の 準備をすることはDD実施の大きな目的の一つである。 " M&AにおけるDDは法律上の義務では無いが、通常買い手にとって大きな経 営判断である。そのため、経営者はステークホルダーに対して当該M&Aが 適正なものであることを説明する責任を有する。特に外部株主が多い場合、 上場グループの場合等にはより厳しく問われることがある。 " M&A取引について、経営者として最善の努力を行ったことを株主等のステー クホルダーに対して示すための適切な証拠を残すことも、DDを行う大きな目 的の一つである。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}