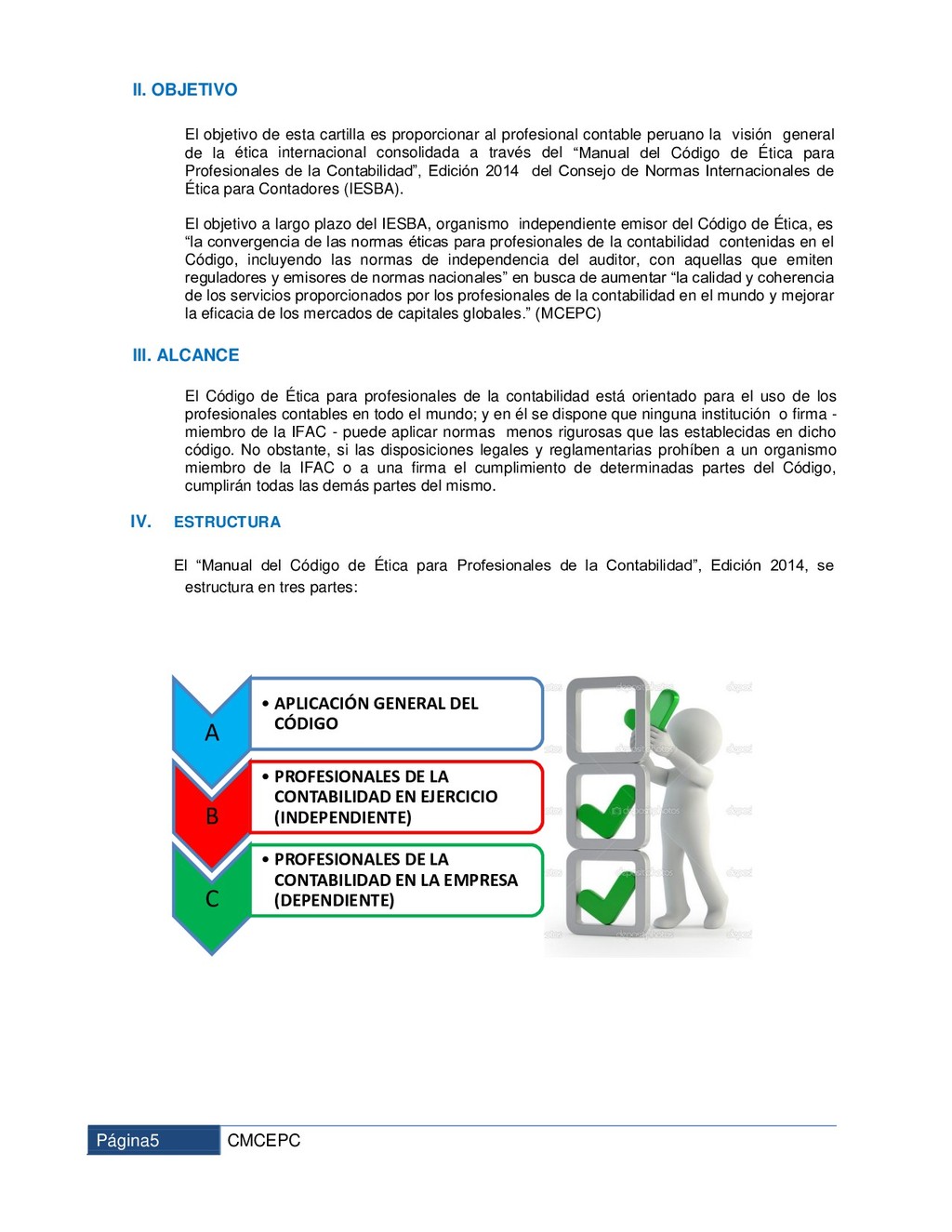

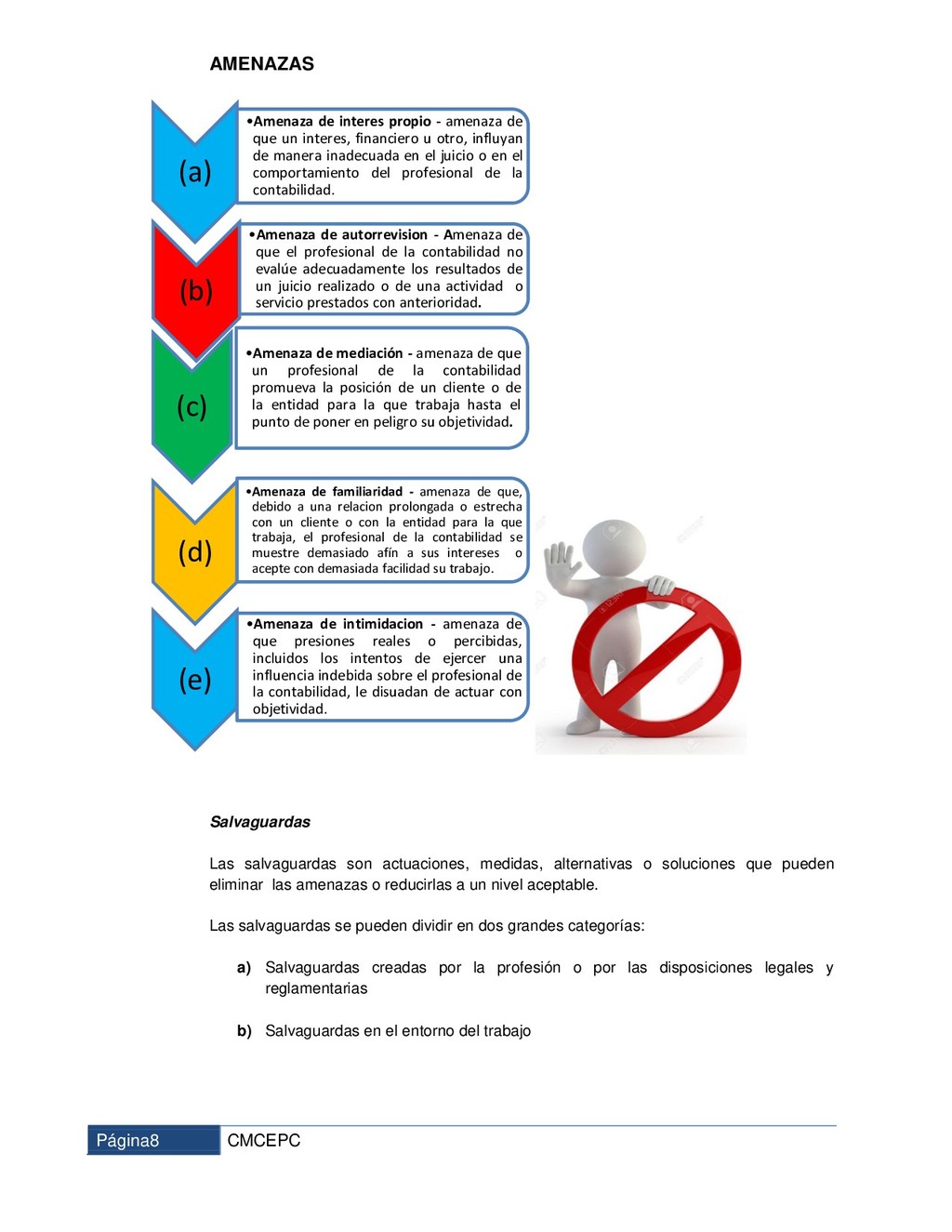

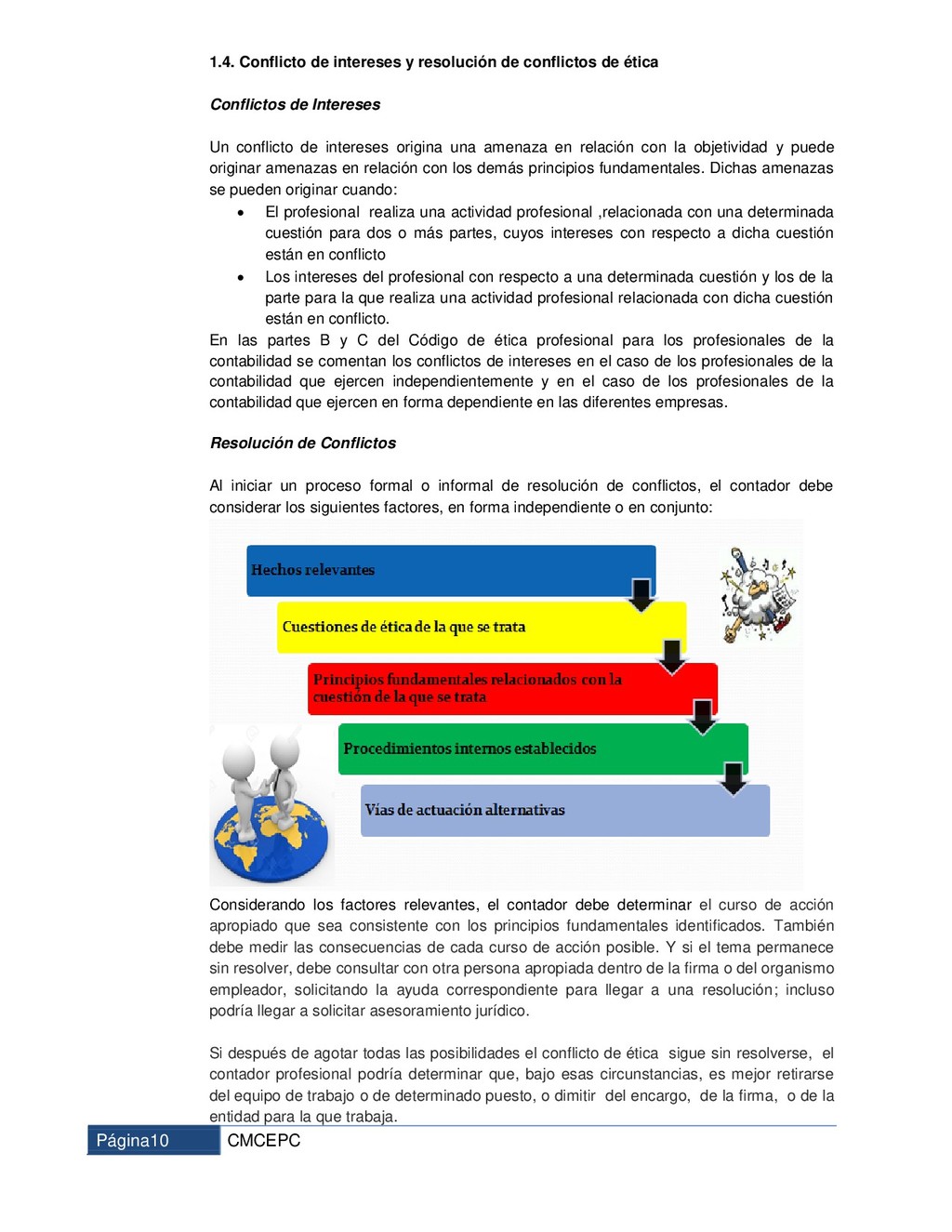

Si eres un apasionado o un amante de los mejores contenidos, has llegado al mejor lugar de la web.

En nuestra página vas a poder encontrar https://listasiptvplus.org

de todo tipo, listas m3u nuevas, así como listas m3u deportes, lista m3u latino, listas m3u remotas etc. Echa un vistazo a las mejores listas de iptv.

cargar listas m3u actualizadas gratis

Si no sabes qué lista iptv utilizar, sin duda alguna esta es tu web. Aquí podrás encontrar las mejores listas remotas m3u del momento y elegir la más adecuada a tus necesidades.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}