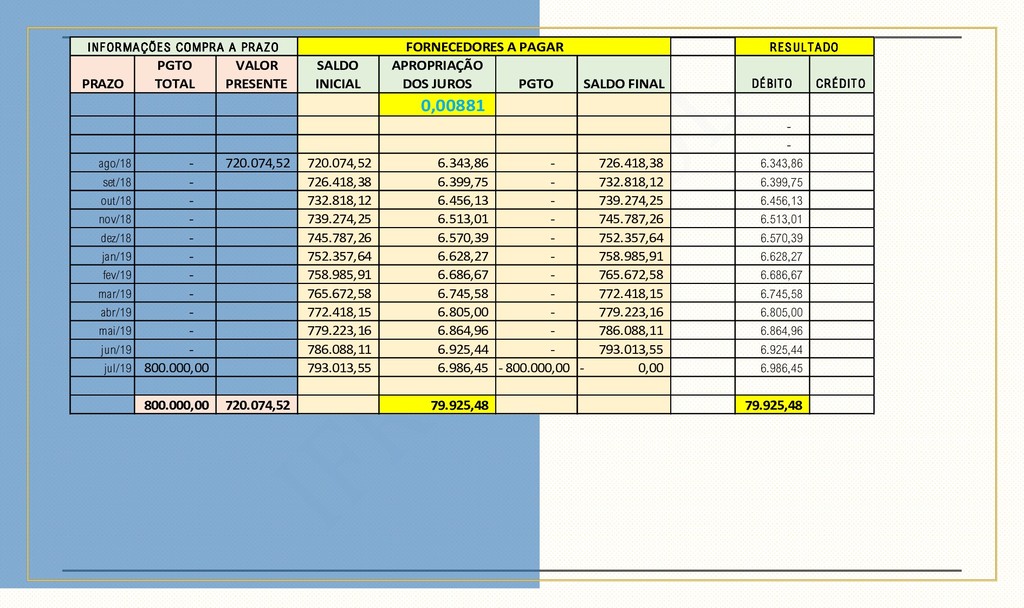

PGTO SALDO FINAL DÉBITO CRÉDITO 0,00881 - - ago/18 - 720.074,52 720.074,52 6.343,86 - 726.418,38 6.343,86 set/18 - 726.418,38 6.399,75 - 732.818,12 6.399,75 out/18 - 732.818,12 6.456,13 - 739.274,25 6.456,13 nov/18 - 739.274,25 6.513,01 - 745.787,26 6.513,01 dez/18 - 745.787,26 6.570,39 - 752.357,64 6.570,39 jan/19 - 752.357,64 6.628,27 - 758.985,91 6.628,27 fev/19 - 758.985,91 6.686,67 - 765.672,58 6.686,67 mar/19 - 765.672,58 6.745,58 - 772.418,15 6.745,58 abr/19 - 772.418,15 6.805,00 - 779.223,16 6.805,00 mai/19 - 779.223,16 6.864,96 - 786.088,11 6.864,96 jun/19 - 786.088,11 6.925,44 - 793.013,55 6.925,44 jul/19 800.000,00 793.013,55 6.986,45 800.000,00 - 0,00 - 6.986,45 800.000,00 720.074,52 79.925,48 79.925,48 RESULTADO INFORMAÇÕES COMPRA A PRAZO FORNECEDORES A PAGAR

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}