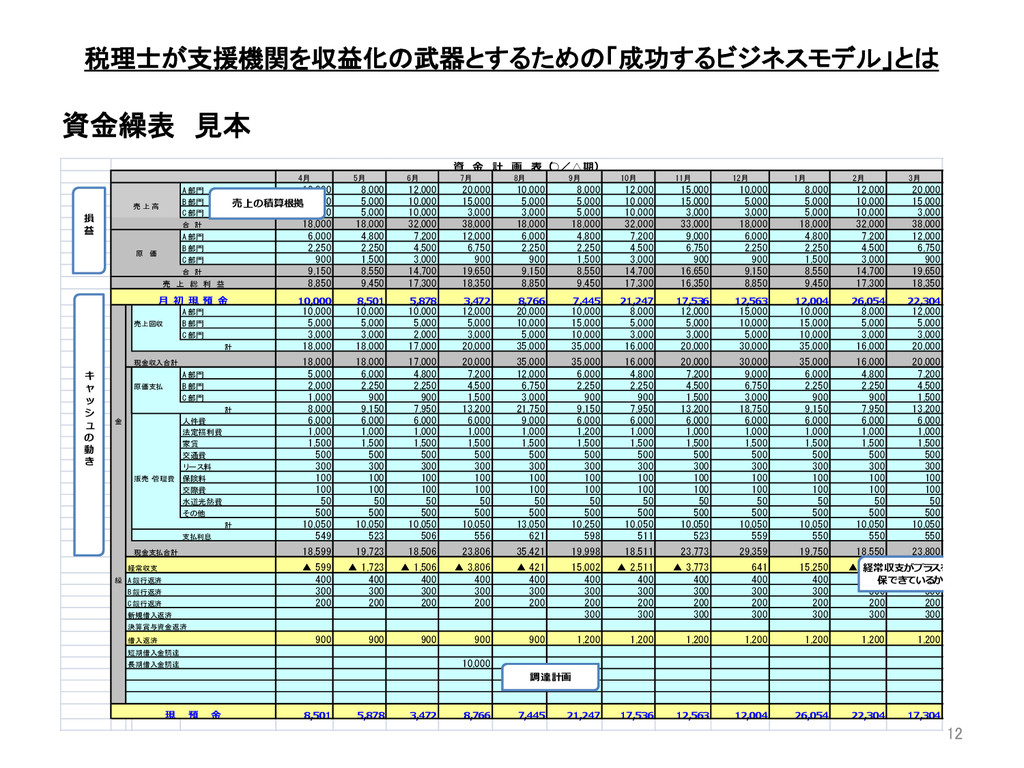

5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 A 部門 10, 000 8, 000 12, 000 20, 000 10, 000 8, 000 12, 000 15, 000 10, 000 8, 000 12, 000 20, 000 B 部門 5, 000 5, 000 10, 000 15, 000 5, 000 5, 000 10, 000 15, 000 5, 000 5, 000 10, 000 15, 000 C 部門 3, 000 5, 000 10, 000 3, 000 3, 000 5, 000 10, 000 3, 000 3, 000 5, 000 10, 000 3, 000 合 計 18, 000 18, 000 32, 000 38, 000 18, 000 18, 000 32, 000 33, 000 18, 000 18, 000 32, 000 38, 000 A 部門 6, 000 4, 800 7, 200 12, 000 6, 000 4, 800 7, 200 9, 000 6, 000 4, 800 7, 200 12, 000 B 部門 2, 250 2, 250 4, 500 6, 750 2, 250 2, 250 4, 500 6, 750 2, 250 2, 250 4, 500 6, 750 C 部門 900 1, 500 3, 000 900 900 1, 500 3, 000 900 900 1, 500 3, 000 900 合 計 9, 150 8, 550 14, 700 19, 650 9, 150 8, 550 14, 700 16, 650 9, 150 8, 550 14, 700 19, 650 8, 850 9, 450 17, 300 18, 350 8, 850 9, 450 17, 300 16, 350 8, 850 9, 450 17, 300 18, 350 10,000 8,501 5,878 3,472 8,766 7,445 21,247 17,536 12,563 12,004 26,054 22,304 A 部門 10, 000 10, 000 10, 000 12, 000 20, 000 10, 000 8, 000 12, 000 15, 000 10, 000 8, 000 12, 000 売上回収 B 部門 5, 000 5, 000 5, 000 5, 000 10, 000 15, 000 5, 000 5, 000 10, 000 15, 000 5, 000 5, 000 C 部門 3, 000 3, 000 2, 000 3, 000 5, 000 10, 000 3, 000 3, 000 5, 000 10, 000 3, 000 3, 000 計 18, 000 18, 000 17, 000 20, 000 35, 000 35, 000 16, 000 20, 000 30, 000 35, 000 16, 000 20, 000 現金収入合計 18, 000 18, 000 17, 000 20, 000 35, 000 35, 000 16, 000 20, 000 30, 000 35, 000 16, 000 20, 000 A 部門 5, 000 6, 000 4, 800 7, 200 12, 000 6, 000 4, 800 7, 200 9, 000 6, 000 4, 800 7, 200 原価支払 B 部門 2, 000 2, 250 2, 250 4, 500 6, 750 2, 250 2, 250 4, 500 6, 750 2, 250 2, 250 4, 500 C 部門 1, 000 900 900 1, 500 3, 000 900 900 1, 500 3, 000 900 900 1, 500 計 8, 000 9, 150 7, 950 13, 200 21, 750 9, 150 7, 950 13, 200 18, 750 9, 150 7, 950 13, 200 金 人件費 6, 000 6, 000 6, 000 6, 000 9, 000 6, 000 6, 000 6, 000 6, 000 6, 000 6, 000 6, 000 法定福利費 1, 000 1, 000 1, 000 1, 000 1, 000 1, 200 1, 000 1, 000 1, 000 1, 000 1, 000 1, 000 家賃 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 1, 500 交通費 500 500 500 500 500 500 500 500 500 500 500 500 リ ース料 300 300 300 300 300 300 300 300 300 300 300 300 販売・ 管理費 保険料 100 100 100 100 100 100 100 100 100 100 100 100 交際費 100 100 100 100 100 100 100 100 100 100 100 100 水道光熱費 50 50 50 50 50 50 50 50 50 50 50 50 その他 500 500 500 500 500 500 500 500 500 500 500 500 計 10, 050 10, 050 10, 050 10, 050 13, 050 10, 250 10, 050 10, 050 10, 050 10, 050 10, 050 10, 050 支払利息 549 523 506 556 621 598 511 523 559 550 550 550 現金支払合計 18, 599 19, 723 18, 506 23, 806 35, 421 19, 998 18, 511 23, 773 29, 359 19, 750 18, 550 23, 800 経常収支 ▲ 599 ▲ 1, 723 ▲ 1, 506 ▲ 3, 806 ▲ 421 15, 002 ▲ 2, 511 ▲ 3, 773 641 15, 250 ▲ 2, 550 ▲ 3, 800 繰 A銀行返済 400 400 400 400 400 400 400 400 400 400 400 400 B銀行返済 300 300 300 300 300 300 300 300 300 300 300 300 C銀行返済 200 200 200 200 200 200 200 200 200 200 200 200 新規借入返済 300 300 300 300 300 300 300 決算賞与資金返済 900 900 900 900 900 1, 200 1, 200 1, 200 1, 200 1, 200 1, 200 1, 200 短期借入金調達 長期借入金調達 10, 000 8,501 5,878 3,472 8,766 7,445 21,247 17,536 12,563 12,004 26,054 22,304 17,304 資 ⾦金金 計 画 表( ◦/△期) 売 上 高 原 価 売 上 総 利 益 現 預 ⾦金金 ⽉月 初 現 預 ⾦金金 借入返済 損 益 キ ャ ッ シ ュ の 動 き 売上の積算根拠 調達計画 経常収⽀支がプラ スを 確 保できている か

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![本講義及び銀行融資に関するお問い合わせ先 株式会社スペースワン 徳永 貴則 〒151-‐0053 東京都渋谷区代々木1-30-15 S507 TEL&FAX 03-5351-1650 E-‐mail :space-‐[email protected]](https://files.speakerdeck.com/presentations/10ef61f0c86d0131ed121ef0c998e3ec/slide_12.jpg){kind=link}