milhões em caixa e equivalentes (3T12), pós follow on R$1.323 milhões. n Foco na desalavancagem financeira: Dívida líquida/EBTIDA pós follow de 2,8x. n Estratégia de crescimento sempre alinhada com objetivos de desalavancagem da companhia. n Fluxo de caixa positivo desde o 4T11, com excelente gestão de capital de giro. n Gestão de capital de giro eficiente com redução do ciclo de conversão de caixa n Sólido desempenho operacional: Minerva é mais eficiente que comparáveis listados n Estratégias específicas para segmentos diferentes: commodities e produtos de valor agregado n Fortemente beneficiado pela recuperação do ciclo do gado n Segundo maior exportador de carne bovina no Brasil e maior produtor no Paraguai. Exportador Premium no Uruguai n Líder na exportação de gado vivo (12,4% da Receita Bruta em 9M12) n 55 anos de experiência no setor, com forte relacionamento com os produtores n Significativa expansão de margem nos últimos dois anos n Diversificação Geográfica – Plantas estrategicamente localizadas na América do Sul – Exporta para mais de 100 países n Diversificação de Produtos – Investimentos em produtos de valor agregado: linha “ready to eat” (MDF) n Diversificação dos fornecedores – Mais de 20.000 fornecedores registrados

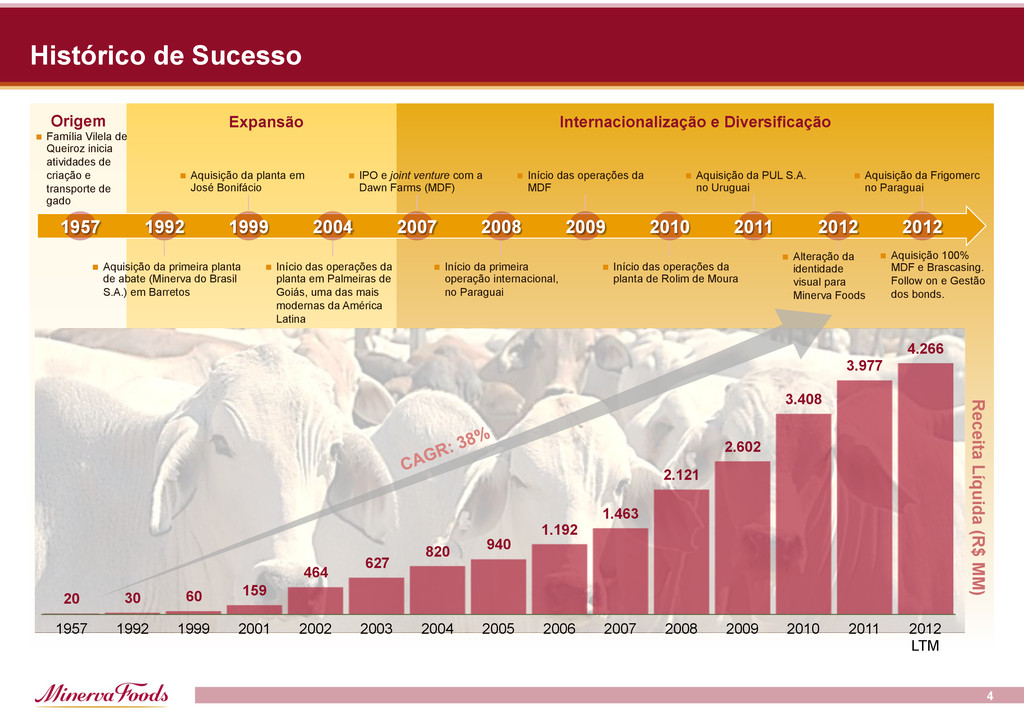

1992 1999 2004 2007 2008 2009 2010 2011 2012 2012 n Família Vilela de Queiroz inicia atividades de criação e transporte de gado n Aquisição da planta em José Bonifácio n IPO e joint venture com a Dawn Farms (MDF) n Início das operações da MDF n Aquisição da PUL S.A. no Uruguai n Aquisição da Frigomerc no Paraguai n Alteração da identidade visual para Minerva Foods n Início das operações da planta de Rolim de Moura n Início da primeira operação internacional, no Paraguai n Início das operações da planta em Palmeiras de Goiás, uma das mais modernas da América Latina n Aquisição da primeira planta de abate (Minerva do Brasil S.A.) em Barretos Receita Líquida (R$ MM) n Aquisição 100% MDF e Brascasing. Follow on e Gestão dos bonds. 20 30 60 159 464 627 820 940 1.192 1.463 2.121 2.602 3.408 3.977 4.266 1957 1992 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 LTM

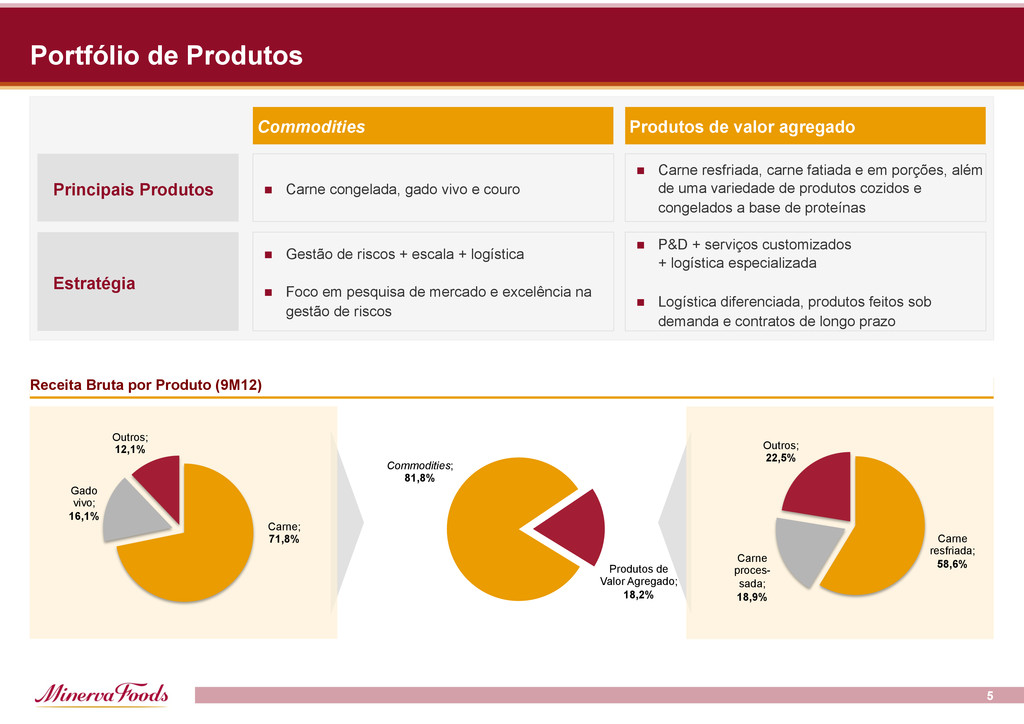

vivo; 16,1% Outros; 12,1% Carne resfriada; 58,6% Carne proces- sada; 18,9% Outros; 22,5% Portfólio de Produtos Commodities Produtos de valor agregado n Carne resfriada, carne fatiada e em porções, além de uma variedade de produtos cozidos e congelados a base de proteínas n Carne congelada, gado vivo e couro n P&D + serviços customizados + logística especializada n Logística diferenciada, produtos feitos sob demanda e contratos de longo prazo n Gestão de riscos + escala + logística n Foco em pesquisa de mercado e excelência na gestão de riscos Principais Produtos Estratégia Receita Bruta por Produto (9M12) 5

Sul é um ambiente favorável a produção de carne bovina – Preço da carne está em níveis atraentes, com tendência favorável – Efeito de substituição vs. outras proteínas suportado por preços relativos – Momento do ciclo do gado favorável à indústria n Minerva possui capacidade de execução comprovada pelo histórico de sucesso – Excelentes resultados operacionais e financeiros – Estratégia financeira sólida e consistente n Estratégia de distribuição e originação para redução de riscos – Diversificação da cadeia de suprimentos e bom relacionamento com fornecedores – Localização estratégica dos ativos e ampla base de clientes

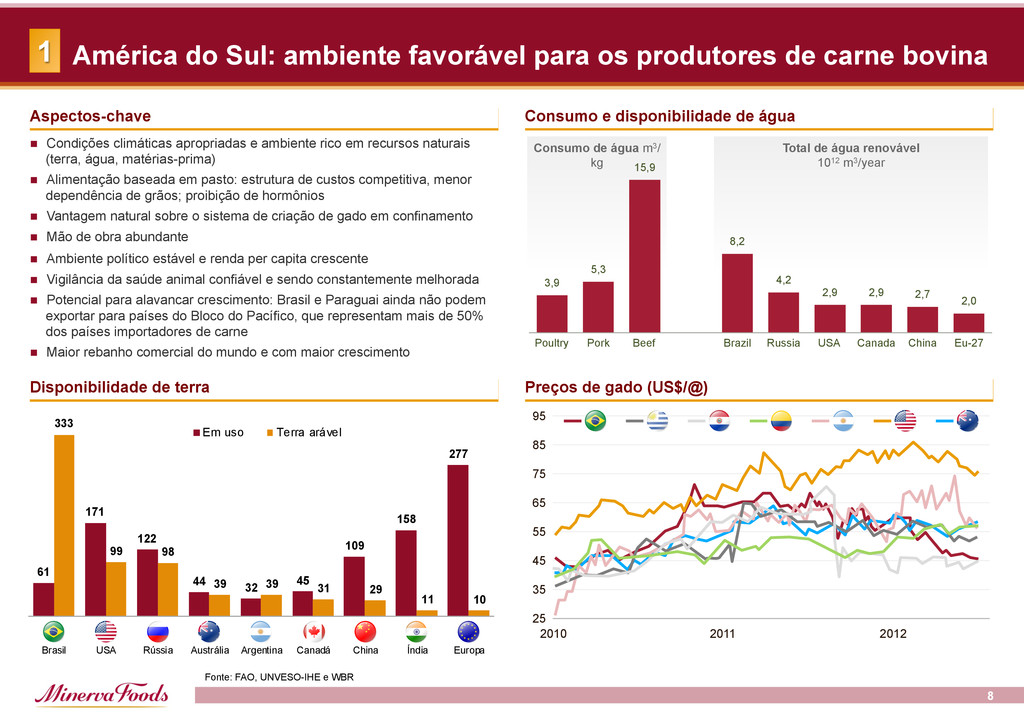

m3/year América do Sul: ambiente favorável para os produtores de carne bovina Aspectos-chave Consumo e disponibilidade de água Disponibilidade de terra Preços de gado (US$/@) n Condições climáticas apropriadas e ambiente rico em recursos naturais (terra, água, matérias-prima) n Alimentação baseada em pasto: estrutura de custos competitiva, menor dependência de grãos; proibição de hormônios n Vantagem natural sobre o sistema de criação de gado em confinamento n Mão de obra abundante n Ambiente político estável e renda per capita crescente n Vigilância da saúde animal confiável e sendo constantemente melhorada n Potencial para alavancar crescimento: Brasil e Paraguai ainda não podem exportar para países do Bloco do Pacífico, que representam mais de 50% dos países importadores de carne n Maior rebanho comercial do mundo e com maior crescimento 8 2010 2011 2012 95 85 75 65 55 45 35 25 Fonte: FAO, UNVESO-IHE e WBR 61 171 122 44 32 45 109 158 277 333 99 98 39 39 31 29 11 10 Brasil USA Rússia Austrália Argentina Canadá China Índia Europa Em uso Terra arável 3,9 5,3 15,9 8,2 4,2 2,9 2,9 2,7 2,0 Poultry Pork Beef Brazil Russia USA Canada China Eu-27 1

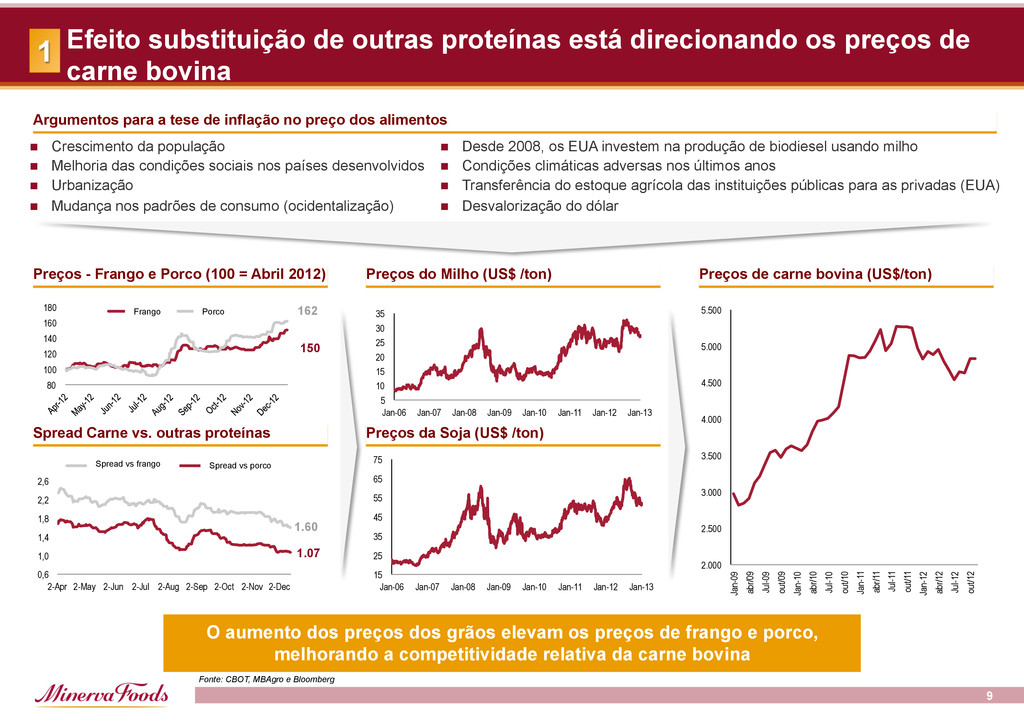

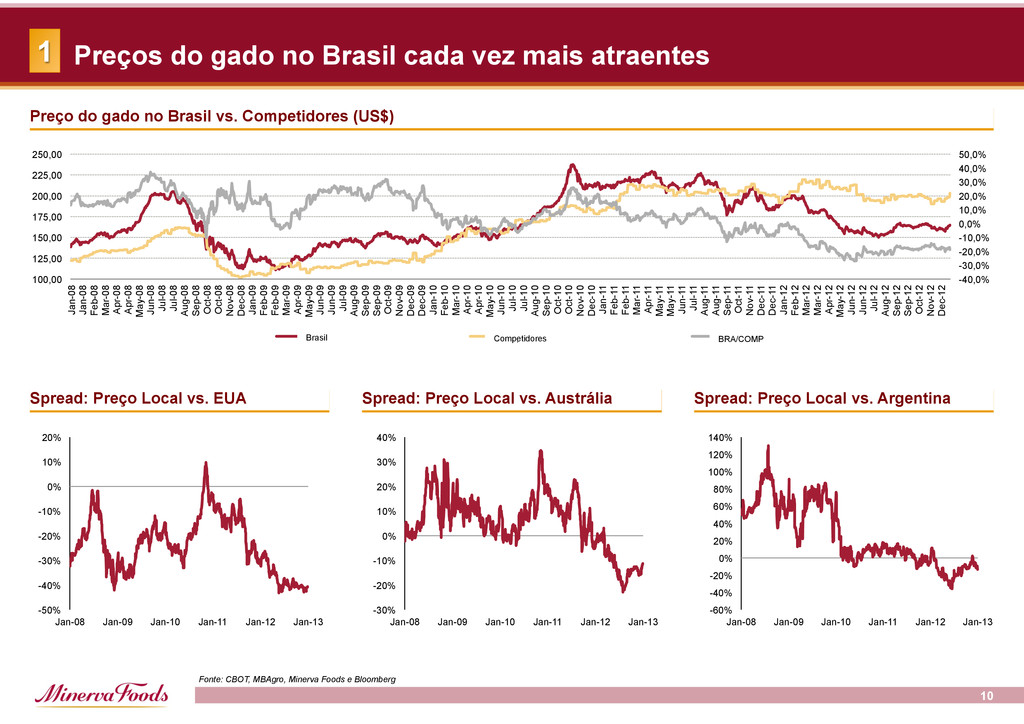

Jul-09 out/09 Jan-10 abr/10 Jul-10 out/10 Jan-11 abr/11 Jul-11 out/11 Jan-12 abr/12 Jul-12 out/12 0,6 1,0 1,4 1,8 2,2 2,6 2-Apr 2-May 2-Jun 2-Jul 2-Aug 2-Sep 2-Oct 2-Nov 2-Dec Spread beef x poultry Spread beef x pork 80 100 120 140 160 180 Poultry Pork Argumentos para a tese de inflação no preço dos alimentos n Crescimento da população n Melhoria das condições sociais nos países desenvolvidos n Urbanização n Mudança nos padrões de consumo (ocidentalização) Preços da Soja (US$ /ton) Preços do Milho (US$ /ton) Preços de carne bovina (US$/ton) Fonte: CBOT, MBAgro e Bloomberg Efeito substituição de outras proteínas está direcionando os preços de carne bovina n Desde 2008, os EUA investem na produção de biodiesel usando milho n Condições climáticas adversas nos últimos anos n Transferência do estoque agrícola das instituições públicas para as privadas (EUA) n Desvalorização do dólar Spread Carne vs. outras proteínas Preços - Frango e Porco (100 = Abril 2012) O aumento dos preços dos grãos elevam os preços de frango e porco, melhorando a competitividade relativa da carne bovina 9 162 150 1.60 1.07 Spread vs frango Porco Spread vs porco Frango 5 10 15 20 25 30 35 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 15 25 35 45 55 65 75 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 1

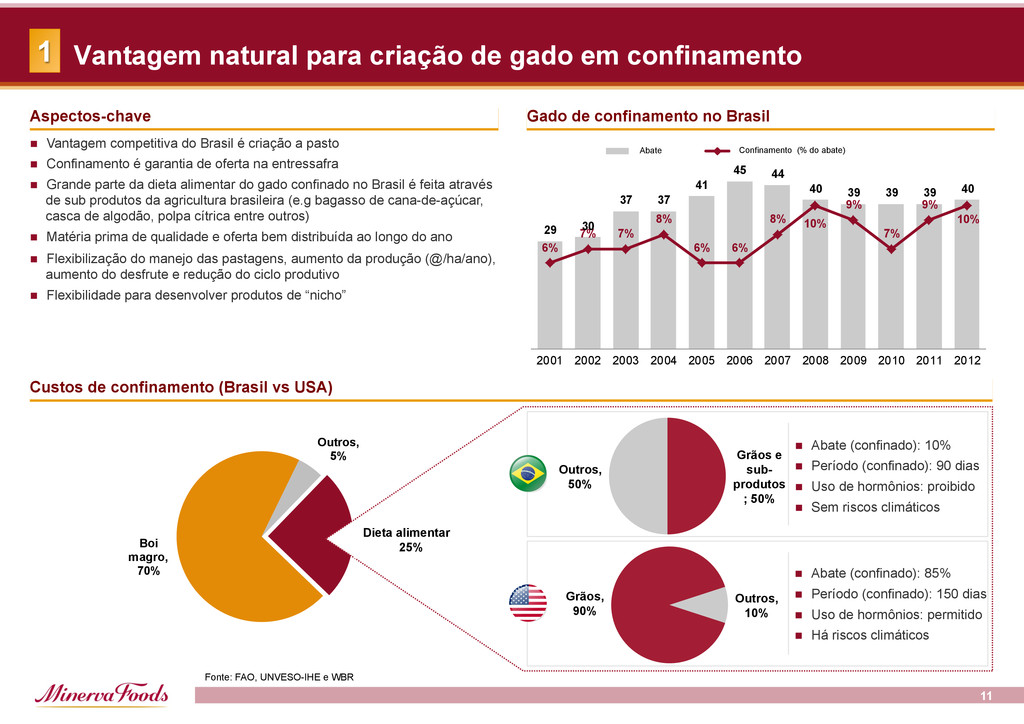

para criação de gado em confinamento Gado de confinamento no Brasil Custos de confinamento (Brasil vs USA) 6% 7% 7% 8% 6% 6% 8% 10% 9% 7% 9% 10% 29 30 37 37 41 45 44 40 39 39 39 40 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Slaughter Feedlot (% of slaughtered animals) 11 n Abate (confinado): 10% n Período (confinado): 90 dias n Uso de hormônios: proibido n Sem riscos climáticos n Abate (confinado): 85% n Período (confinado): 150 dias n Uso de hormônios: permitido n Há riscos climáticos Fonte: FAO, UNVESO-IHE e WBR Aspectos-chave Abate Confinamento (% do abate) Dieta alimentar 25% n Vantagem competitiva do Brasil é criação a pasto n Confinamento é garantia de oferta na entressafra n Grande parte da dieta alimentar do gado confinado no Brasil é feita através de sub produtos da agricultura brasileira (e.g bagasso de cana-de-açúcar, casca de algodão, polpa cítrica entre outros) n Matéria prima de qualidade e oferta bem distribuída ao longo do ano n Flexibilização do manejo das pastagens, aumento da produção (@/ha/ano), aumento do desfrute e redução do ciclo produtivo n Flexibilidade para desenvolver produtos de “nicho” Grãos e sub- produtos ; 50% Outros, 50% Grãos, 90% Outros, 10% 1

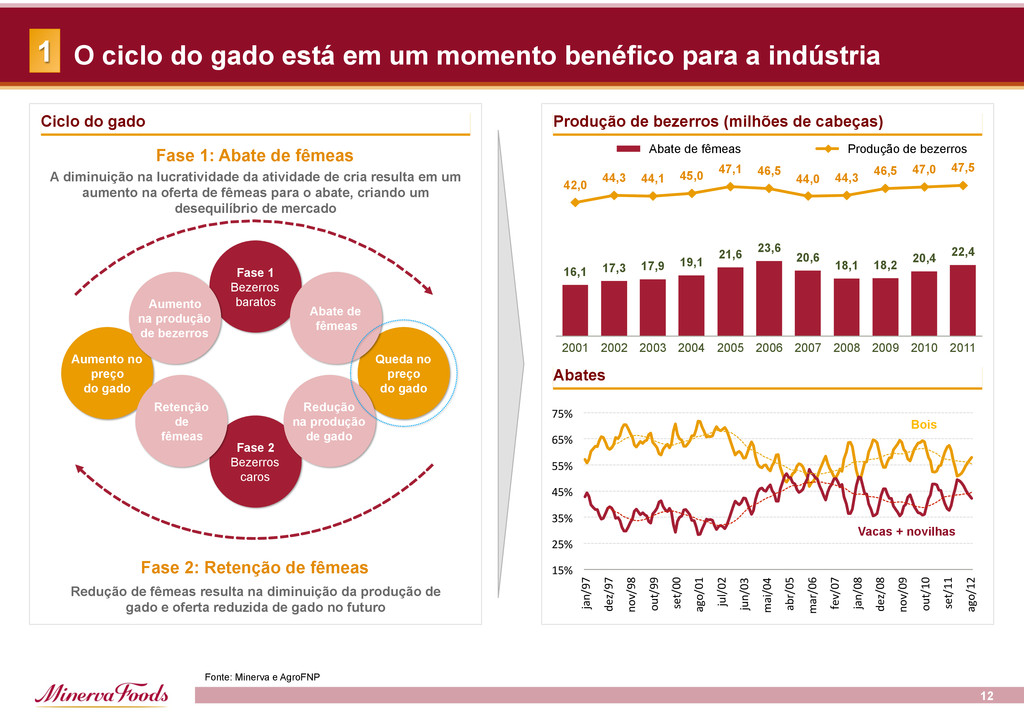

22,4 42,0 44,3 44,1 45,0 47,1 46,5 44,0 44,3 46,5 47,0 47,5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Female slaughtering Calf Production Produção de bezerros (milhões de cabeças) Abates O ciclo do gado está em um momento benéfico para a indústria Ciclo do gado Fase 1: Abate de fêmeas Fase 2: Retenção de fêmeas Redução de fêmeas resulta na diminuição da produção de gado e oferta reduzida de gado no futuro A diminuição na lucratividade da atividade de cria resulta em um aumento na oferta de fêmeas para o abate, criando um desequilíbrio de mercado Aumento no preço do gado Fase 1 Bezerros baratos Queda no preço do gado Fase 2 Bezerros caros Aumento na produção de bezerros Abate de fêmeas Redução na produção de gado Retenção de fêmeas Bois Vacas + novilhas 12 Fonte: Minerva e AgroFNP Abate de fêmeas Produção de bezerros 15% 25% 35% 45% 55% 65% 75% jan/97 dez/97 nov/98 out/99 set/00 ago/01 jul/02 jun/03 mai/04 abr/05 mar/06 fev/07 jan/08 dez/08 nov/09 out/10 set/11 ago/12 1

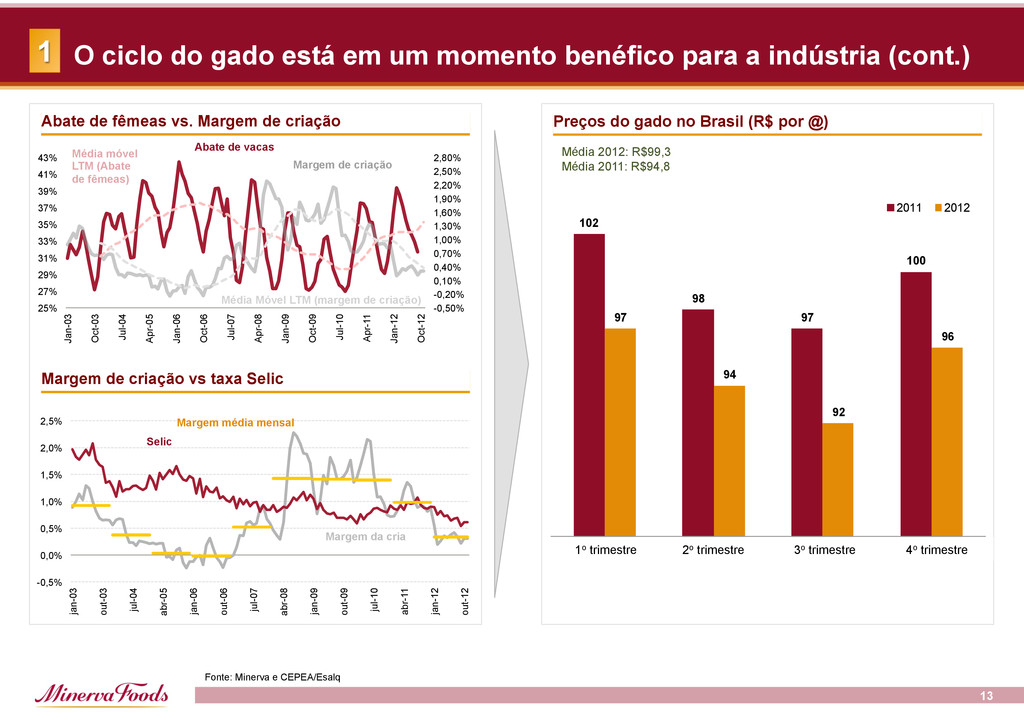

abr-05 jan-06 out-06 jul-07 abr-08 jan-09 out-09 jul-10 abr-11 jan-12 out-12 -0,50% -0,20% 0,10% 0,40% 0,70% 1,00% 1,30% 1,60% 1,90% 2,20% 2,50% 2,80% 25% 27% 29% 31% 33% 35% 37% 39% 41% 43% Jan-03 Oct-03 Jul-04 Apr-05 Jan-06 Oct-06 Jul-07 Apr-08 Jan-09 Oct-09 Jul-10 Apr-11 Jan-12 Oct-12 102 98 97 100 97 94 92 96 1st quarter 2nd quarter 3rd quarter 4th quarter 2011 2012 Abate de fêmeas vs. Margem de criação Margem de criação vs taxa Selic Preços do gado no Brasil (R$ por @) O ciclo do gado está em um momento benéfico para a indústria (cont.) 13 Selic Margem média mensal Margem de criação Abate de vacas Média móvel LTM (Abate de fêmeas) Média Móvel LTM (margem de criação) 1o trimestre 2o trimestre 3o trimestre Fonte: Minerva e CEPEA/Esalq 4o trimestre Margem da cria 1 Média 2012: R$99,3 Média 2011: R$94,8

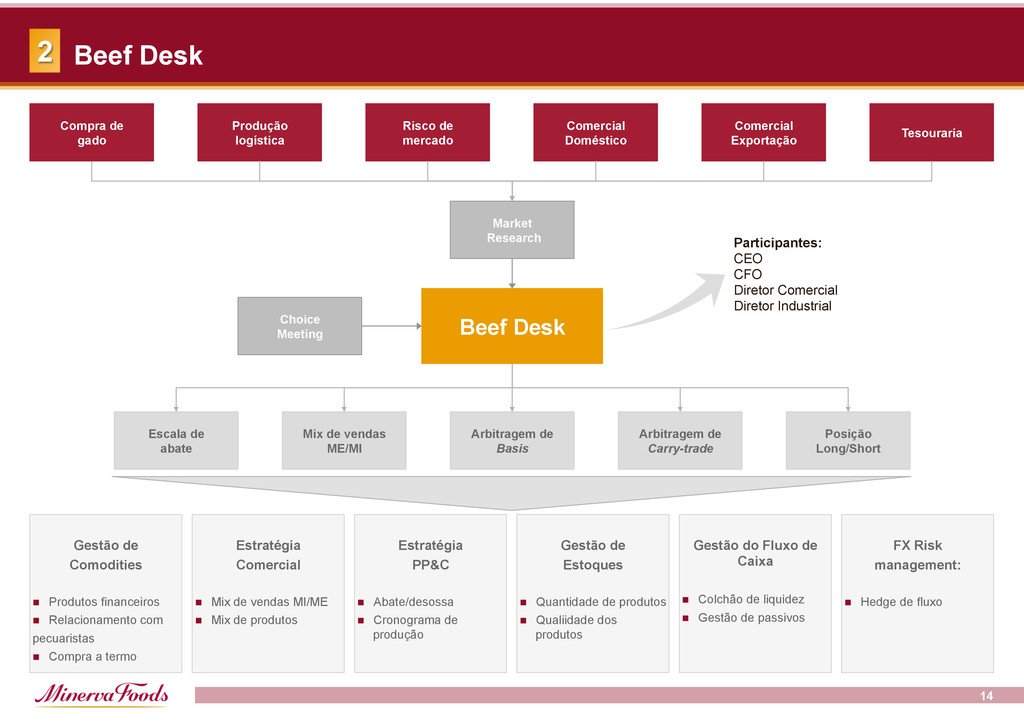

Exportação Compra de gado Tesouraria Market Research Beef Desk Escala de abate Mix de vendas ME/MI Arbitragem de Basis Arbitragem de Carry-trade Posição Long/Short Choice Meeting Participantes: CEO CFO Diretor Comercial Diretor Industrial Gestão de Comodities n Produtos financeiros n Relacionamento com pecuaristas n Compra a termo Estratégia Comercial n Mix de vendas MI/ME n Mix de produtos Estratégia PP&C n Abate/desossa n Cronograma de produção Gestão de Estoques n Quantidade de produtos n Qualiidade dos produtos Gestão do Fluxo de Caixa n Colchão de liquidez n Gestão de passivos FX Risk management: n Hedge de fluxo 14 2

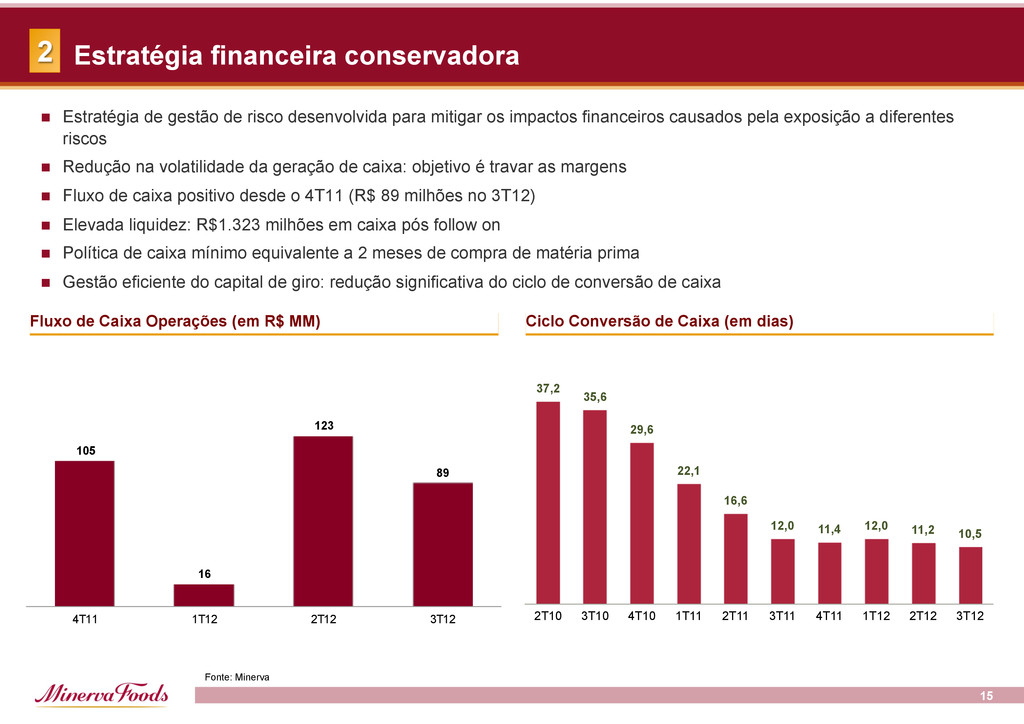

para mitigar os impactos financeiros causados pela exposição a diferentes riscos n Redução na volatilidade da geração de caixa: objetivo é travar as margens n Fluxo de caixa positivo desde o 4T11 (R$ 89 milhões no 3T12) n Elevada liquidez: R$1.323 milhões em caixa pós follow on n Política de caixa mínimo equivalente a 2 meses de compra de matéria prima n Gestão eficiente do capital de giro: redução significativa do ciclo de conversão de caixa Fluxo de Caixa Operações (em R$ MM) Ciclo Conversão de Caixa (em dias) 15 Fonte: Minerva 105 16 123 89 4T11 1T12 2T12 3T12 10,5 11,2 12,0 11,4 12,0 16,6 22,1 29,6 35,6 37,2 3T12 2T12 1T12 4T11 3T11 2T11 1T11 4T10 3T10 2T10 2

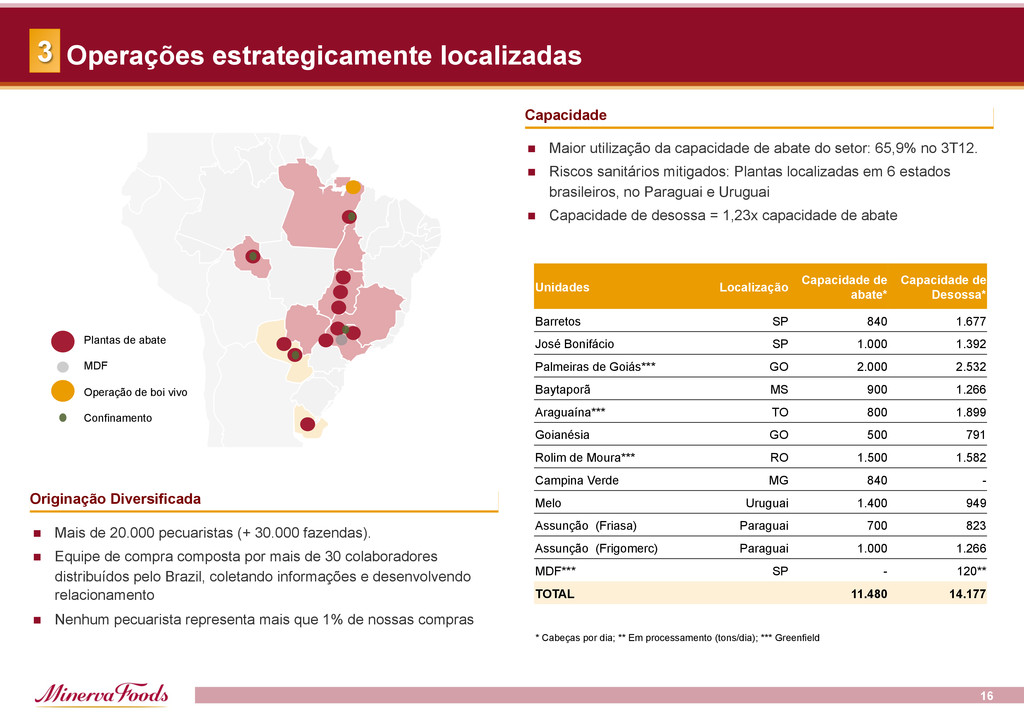

SP 840 1.677 José Bonifácio SP 1.000 1.392 Palmeiras de Goiás*** GO 2.000 2.532 Baytaporã MS 900 1.266 Araguaína*** TO 800 1.899 Goianésia GO 500 791 Rolim de Moura*** RO 1.500 1.582 Campina Verde MG 840 - Melo Uruguai 1.400 949 Assunção (Friasa) Paraguai 700 823 Assunção (Frigomerc) Paraguai 1.000 1.266 MDF*** SP - 120** TOTAL 11.480 14.177 * Cabeças por dia; ** Em processamento (tons/dia); *** Greenfield Plantas de abate MDF Operação de boi vivo Confinamento Operações estrategicamente localizadas Originação Diversificada n Mais de 20.000 pecuaristas (+ 30.000 fazendas). n Equipe de compra composta por mais de 30 colaboradores distribuídos pelo Brazil, coletando informações e desenvolvendo relacionamento n Nenhum pecuarista representa mais que 1% de nossas compras n Maior utilização da capacidade de abate do setor: 65,9% no 3T12. n Riscos sanitários mitigados: Plantas localizadas em 6 estados brasileiros, no Paraguai e Uruguai n Capacidade de desossa = 1,23x capacidade de abate 16 3

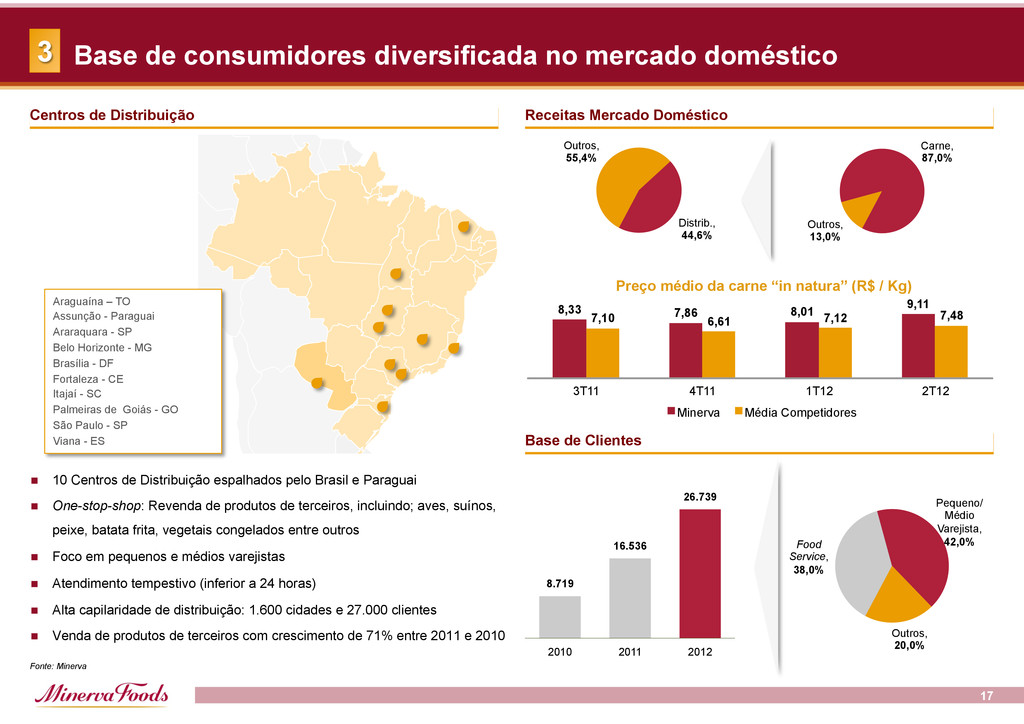

38,0% Pequeno/ Médio Varejista, 42,0% Outros, 20,0% Centros de Distribuição Receitas Mercado Doméstico Araguaína – TO Assunção - Paraguai Araraquara - SP Belo Horizonte - MG Brasília - DF Fortaleza - CE Itajaí - SC Palmeiras de Goiás - GO São Paulo - SP Viana - ES n 10 Centros de Distribuição espalhados pelo Brasil e Paraguai n One-stop-shop: Revenda de produtos de terceiros, incluindo; aves, suínos, peixe, batata frita, vegetais congelados entre outros n Foco em pequenos e médios varejistas n Atendimento tempestivo (inferior a 24 horas) n Alta capilaridade de distribuição: 1.600 cidades e 27.000 clientes n Venda de produtos de terceiros com crescimento de 71% entre 2011 e 2010 Fonte: Minerva Base de Clientes Base de consumidores diversificada no mercado doméstico 17 Preço médio da carne “in natura” (R$ / Kg) 8,33 7,86 8,01 9,11 7,10 6,61 7,12 7,48 3T11 4T11 1T12 2T12 Minerva Média Competidores 8.719 16.536 26.739 2010 2011 2012 3

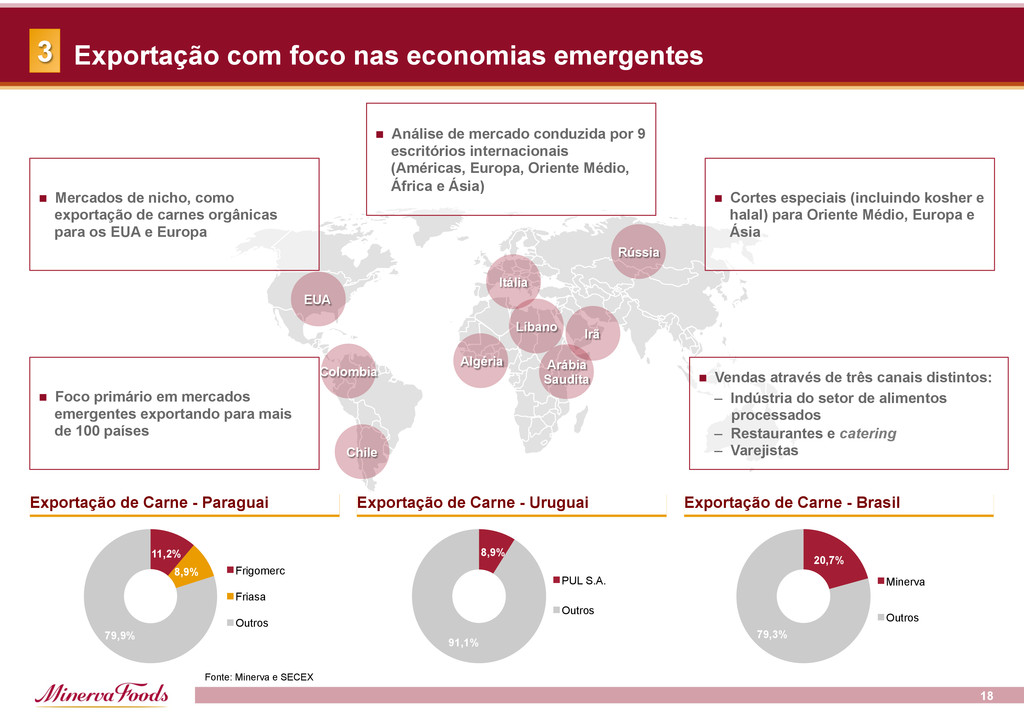

Exportação de Carne - Brasil Exportação com foco nas economias emergentes 18 n Cortes especiais (incluindo kosher e halal) para Oriente Médio, Europa e Ásia n Vendas através de três canais distintos: – Indústria do setor de alimentos processados – Restaurantes e catering – Varejistas n Análise de mercado conduzida por 9 escritórios internacionais (Américas, Europa, Oriente Médio, África e Ásia) n Foco primário em mercados emergentes exportando para mais de 100 países EUA Colombia Itália Rússia Irã Algéria Líbano Arábia Saudita Chile n Mercados de nicho, como exportação de carnes orgânicas para os EUA e Europa Fonte: Minerva e SECEX 11,2% 8,9% 79,9% Frigomerc Friasa Outros 8,9% 91,1% PUL S.A. Outros 20,7% 79,3% Minerva Outros 3

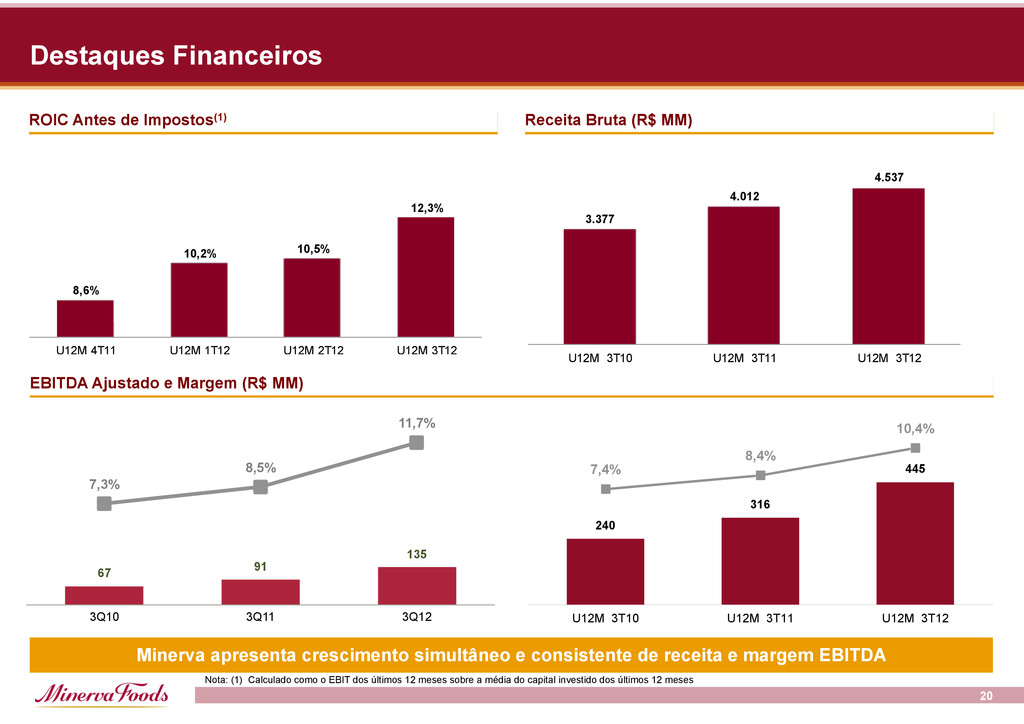

Margem (R$ MM) Minerva apresenta crescimento simultâneo e consistente de receita e margem EBITDA ROIC Antes de Impostos(1) Nota: (1) Calculado como o EBIT dos últimos 12 meses sobre a média do capital investido dos últimos 12 meses 8,6% 10,2% 10,5% 12,3% U12M 4T11 U12M 1T12 U12M 2T12 U12M 3T12 3.377 4.012 4.537 U12M 3T10 U12M 3T11 U12M 3T12 240 316 445 7,4% 8,4% 10,4% U12M 3T10 U12M 3T11 U12M 3T12 67 91 135 7,3% 8,5% 11,7% 3Q10 3Q11 3Q12

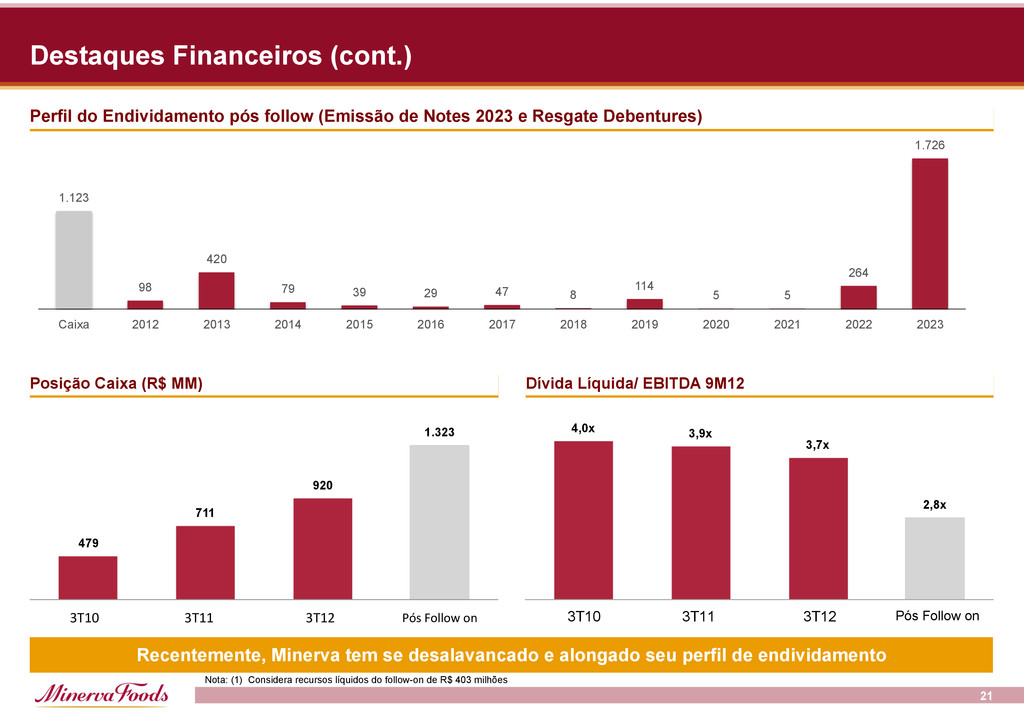

EBITDA 9M12 Recentemente, Minerva tem se desalavancado e alongado seu perfil de endividamento 4,0x 3,9x 3,7x 2,8x 3Q10 3Q11 3Q12 Pro Forma After Follow on 3T10 3T11 3T12 Pós Follow on Nota: (1) Considera recursos líquidos do follow-on de R$ 403 milhões 479 711 920 1.323 3Q10 3Q11 3Q12 Pro Forma After Follow-on 3T10 3T11 3T12 Pós Follow on 1.123 98 420 79 39 29 47 8 114 5 5 264 1.726 Caixa 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 Perfil do Endividamento pós follow (Emissão de Notes 2023 e Resgate Debentures)

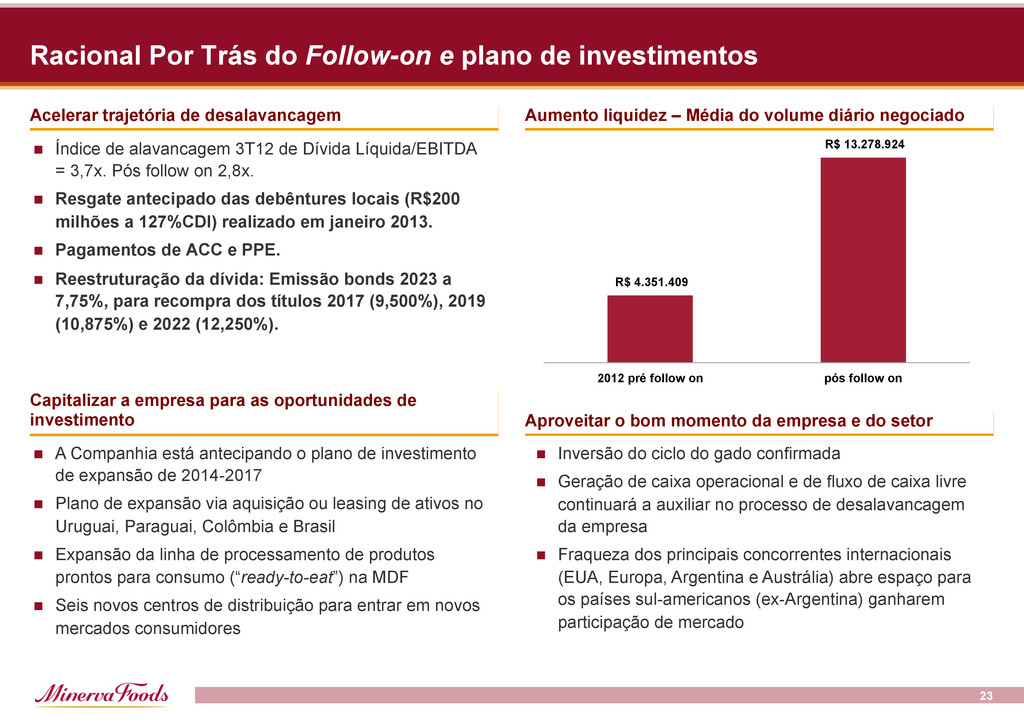

Pós follow on 2,8x. n Resgate antecipado das debêntures locais (R$200 milhões a 127%CDI) realizado em janeiro 2013. n Pagamentos de ACC e PPE. n Reestruturação da dívida: Emissão bonds 2023 a 7,75%, para recompra dos títulos 2017 (9,500%), 2019 (10,875%) e 2022 (12,250%). Acelerar trajetória de desalavancagem Aumento liquidez – Média do volume diário negociado Capitalizar a empresa para as oportunidades de investimento Aproveitar o bom momento da empresa e do setor n Inversão do ciclo do gado confirmada n Geração de caixa operacional e de fluxo de caixa livre continuará a auxiliar no processo de desalavancagem da empresa n Fraqueza dos principais concorrentes internacionais (EUA, Europa, Argentina e Austrália) abre espaço para os países sul-americanos (ex-Argentina) ganharem participação de mercado Racional Por Trás do Follow-on e plano de investimentos n A Companhia está antecipando o plano de investimento de expansão de 2014-2017 n Plano de expansão via aquisição ou leasing de ativos no Uruguai, Paraguai, Colômbia e Brasil n Expansão da linha de processamento de produtos prontos para consumo (“ready-to-eat”) na MDF n Seis novos centros de distribuição para entrar em novos mercados consumidores 23 R$ 4.351.409 R$ 13.278.924 2012 pré follow on pós follow on

estratégia one- stop-shop n Aumento da exposição a novos mercados n Otimização das operações n Acesso a Novas regiões Expansão pelo estado de Mato Grosso n Diversificação Geográfica n Preços de gado são atrativos devido ao ambiente competitivo n Concentração de capacidade podem ser obrigados a vender ativos da região Expansão da linha de processados planejada n Planta MDF possui capacidade adicional desde sua criação para futuras expansões através aquisição de equipamentos n Expansão dos próximos anos poderá adicionar até 2,000 toneladas / mês em capacidade de processamento Brasil Colômbia Planta de abate e desossa n Setor ainda em processo de consolidação n Mercado fragmentado com oportunidades de aquisições atraentes n Boa qualidade do gado n Bom relacionamento institucional com os EUA pode representar boas oportunidades para exportações Uruguai Planta de abate e desossa n Único país da América do Sul livre da vacinação contra febre aftosa com acesso ao comércio de carnes in- natura com os EUA n Foco em segmentos de nicho (orgânico) n Alta demanda interna por carnes n Boa qualidade da raça do gado Paraguai Planta de abate e desossa n Estrutura de custos baixos n Boa qualidade da raça do gado n Mão-de-obra qualificada n Maior crescimento do gado bovino na América latina nos últimos dez anos n Melhorias das condições sociais locais n Matriz de exportação à Rússia e Chile (mercados consumidores importantes) Racional Por Trás do Follow-on e plano de investimentos

informações gerais sobre o Minerva S.A. e suas subsidiárias ("Minerva" ou "Companhia"), elaborado na data desta apresentação pelo Minerva. As informações contidas nesta apresentação são fornecidas de forma resumida, não têm a intenção de serem completas nem se destinam a serem interpretadas como aconselhamento a potenciais investidores. Não fazemos nenhuma declaração nem damos nenhuma garantia, expressa ou implícita, quanto à correção, adequação, imparcialidade, integralidade ou abrangência das informações aqui contidas. Informações obtidas de fontes públicas contidas nesta apresentação não foram verificadas independentemente. Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento do Minerva. Estas são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração do Minerva em relação ao futuro do negócio e seu contínuo acesso ao mercado de capitais e financeiro para financiar o plano de negócios do Minerva. Tais considerações futuras dependem, substancialmente, de condições de mercado, regras governamentais, condições da concorrência, desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pelo Minerva junto à CVM e estão, portanto, sujeitas a mudanças sem aviso prévio. O desempenho passado da Companhia não é indicativo de resultados futuros. Embora o Minerva acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam razoáveis e baseadas em dados atualmente disponíveis à sua administração, o Minerva não pode garantir resultados ou acontecimentos futuros. O Minerva isenta-se expressamente do dever de atualizar qualquer uma das declarações e informações prospectivas. Nem este material nem o seu conteúdo deve ser considerado como uma oferta ou um convite ou solicitação de oferta para subscrever ou comprar quaisquer títulos. As informações contidas nessa apresentação não devem constituir a base de qualquer contrato ou compromisso. Nenhuma pessoa está autorizada a dar qualquer informação ou fazer qualquer representação inconsistente e incoerente com esse material e, se dado ou feito, a informação ou a representação não deve ser invocada como tendo sido autorizada pela ou em nome da Companhia. Esta apresentação é estritamente confidencial e é apresentada a destinatários selecionados. Esta apresentação não pode ser reproduzida (no todo ou em parte), distribuída ou transmitida a qualquer outra pessoa sem o prévio consentimento escrito do Minerva. Esta apresentação não é destinada à distribuição ou uso por qualquer pessoa ou entidade em qualquer jurisdição ou país onde tal distribuição ou uso seja contrário à lei ou regulamentação local.”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}