適格請求書に係る電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を 定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと ② 適格請求書に係る電磁的記録の保存等に併せて、システム概要書の備付けを行うこと ③ 適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用 に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操 作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び 明瞭な状態で、速やかに出力できるようにしておくこと

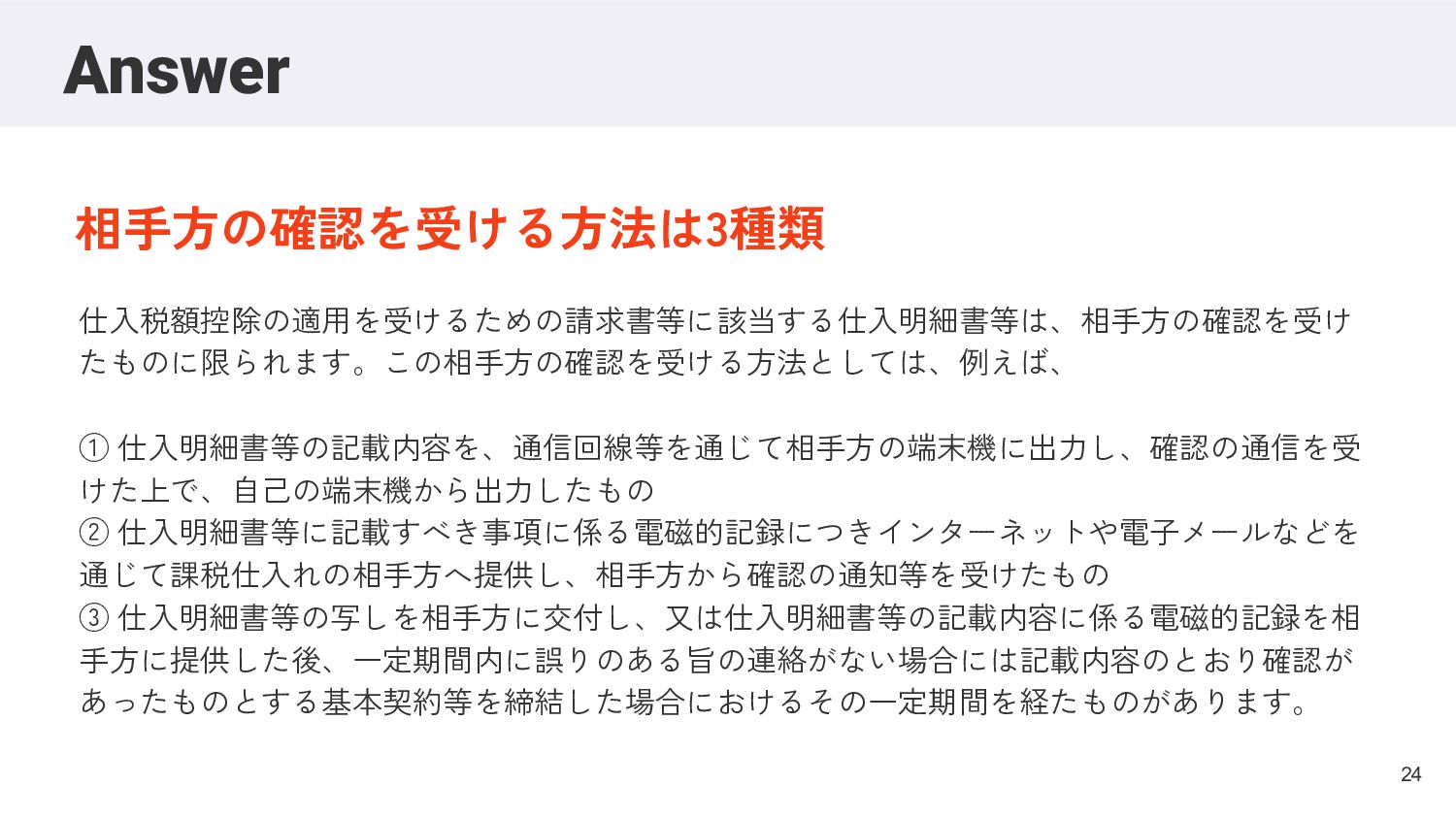

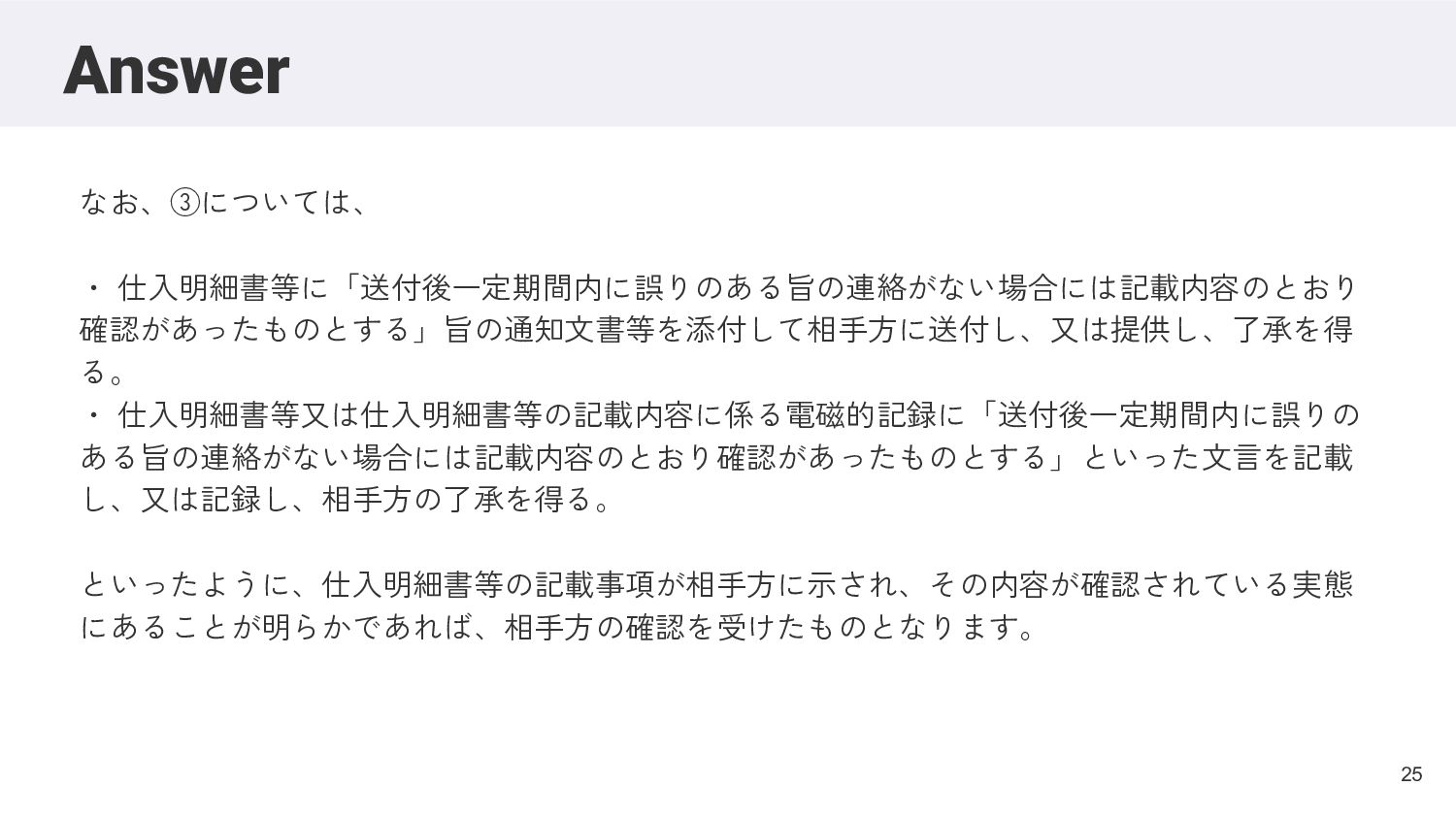

通じて課税仕入れの相手方へ提供し、相手方から確認の通知等を受けたもの ③ 仕入明細書等の写しを相手方に交付し、又は仕入明細書等の記載内容に係る電磁的記録を相 手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認が あったものとする基本契約等を締結した場合におけるその一定期間を経たものがあります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![お問合せ先│全国法対応・デジタル化支援機構 事務局 52 https://oscld.jp/ [email protected] 0120-118-253 受付時間 平日 9:00~18:00](https://files.speakerdeck.com/presentations/52387c8171284fb59320fc5377aadf0c/slide_51.jpg){kind=link}