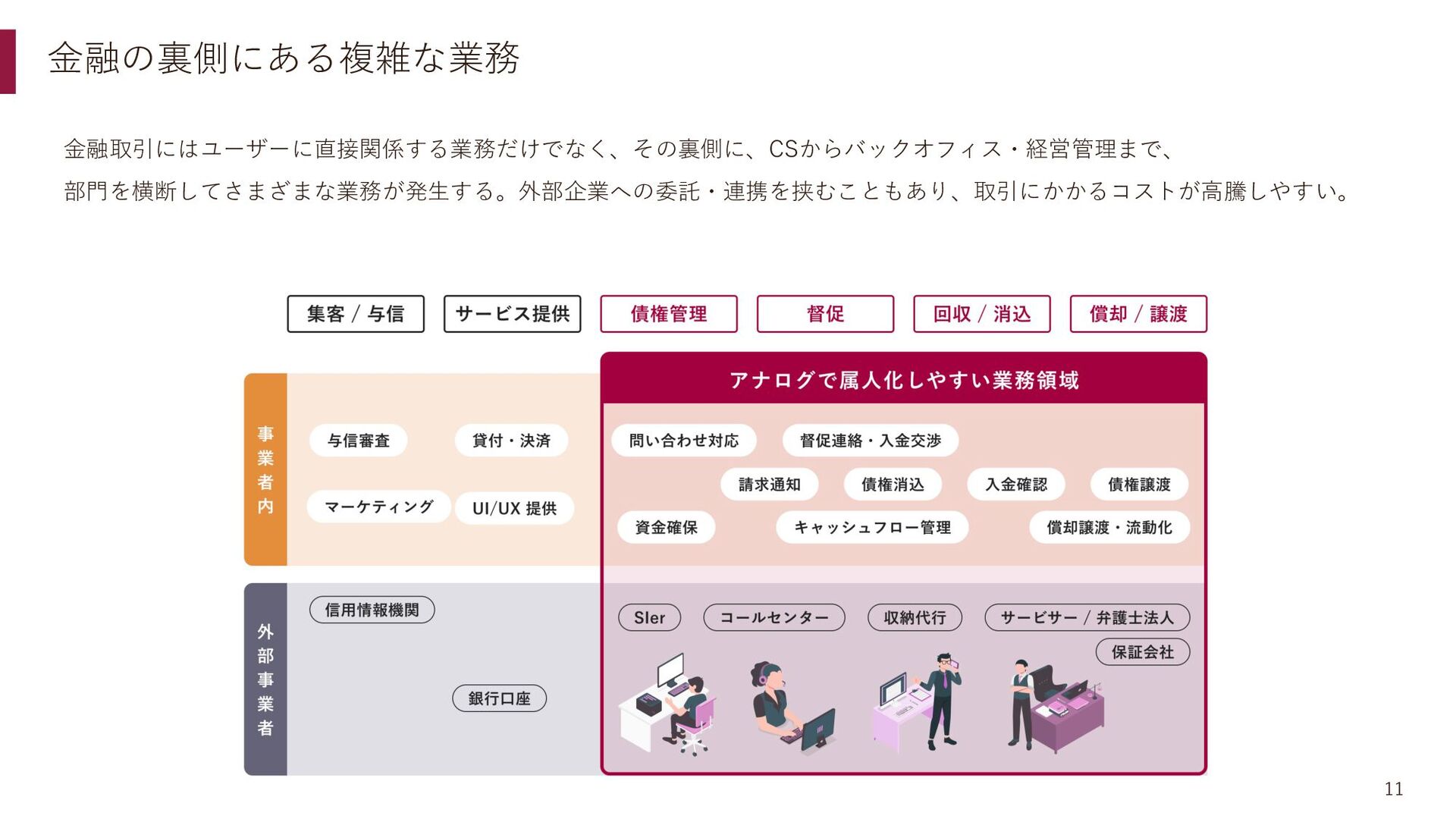

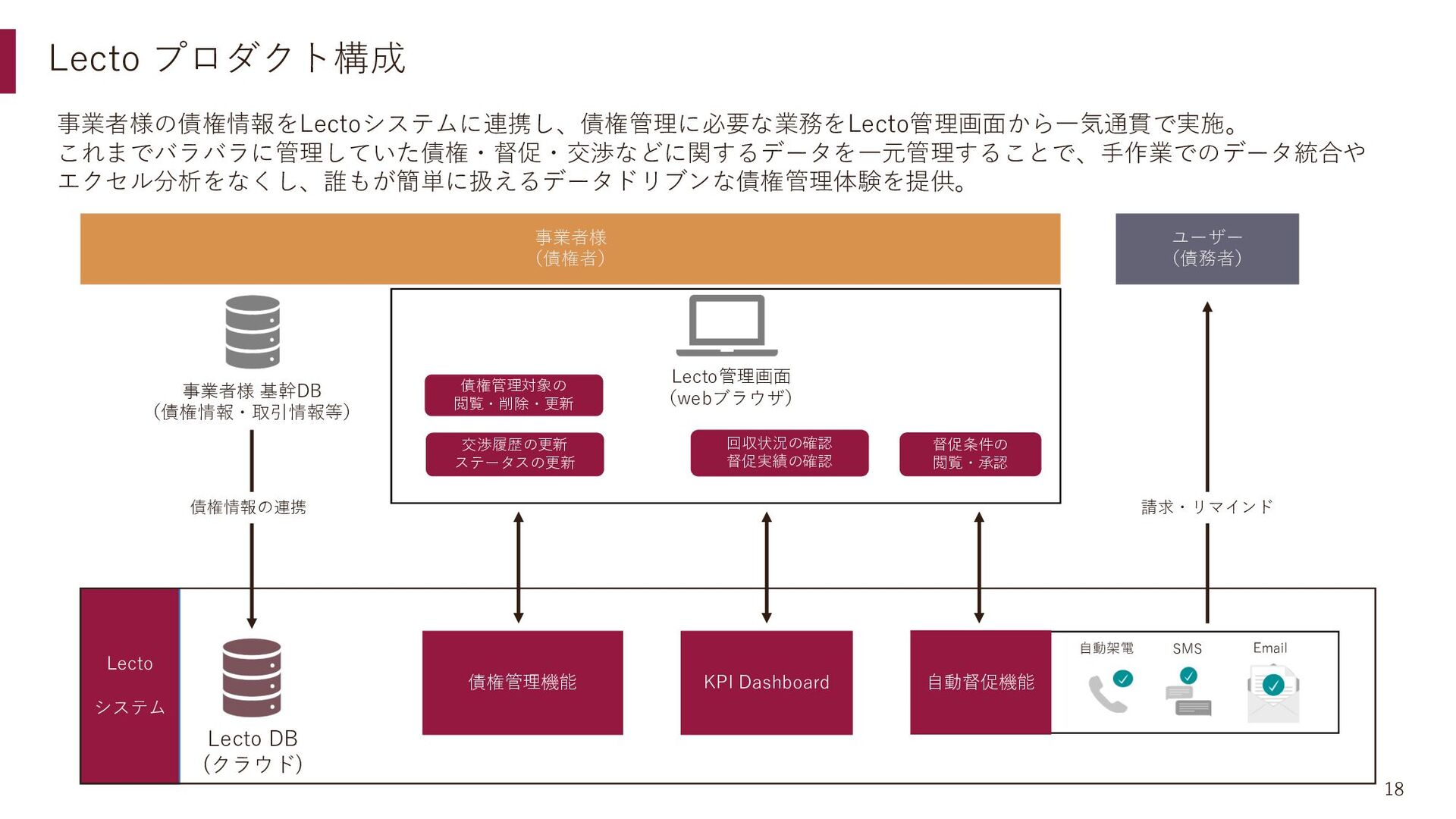

請求・リマインド 事業者様の債権情報をLectoシステムに連携し、債権管理に必要な業務をLecto管理画⾯から⼀気通貫で実施。 これまでバラバラに管理していた債権・督促・交渉などに関するデータを⼀元管理することで、⼿作業でのデータ統合や エクセル分析をなくし、誰もが簡単に扱えるデータドリブンな債権管理体験を提供。 事業者様 基幹DB (債権情報・取引情報等) Lecto管理画⾯ (webブラウザ) 債権管理機能 ⾃動督促機能 Lecto DB (クラウド) KPI Dashboard 債権管理対象の 閲覧・削除・更新 交渉履歴の更新 ステータスの更新 回収状況の確認 督促実績の確認 督促条件の 閲覧・承認 Email SMS ⾃動架電

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}