Лекция курса "Большие данные и машинное обучение" (v2.0-МОТ)

Лекция-7: построение предсказательной модели регрессии

Регрессия, регрессионная модель — модель предсказания целевой переменной на непрерывной шкале

Часть 2: построение модели предсказания: линейная модель, криволинейные модели, выбросы, подгонка, оценка качества

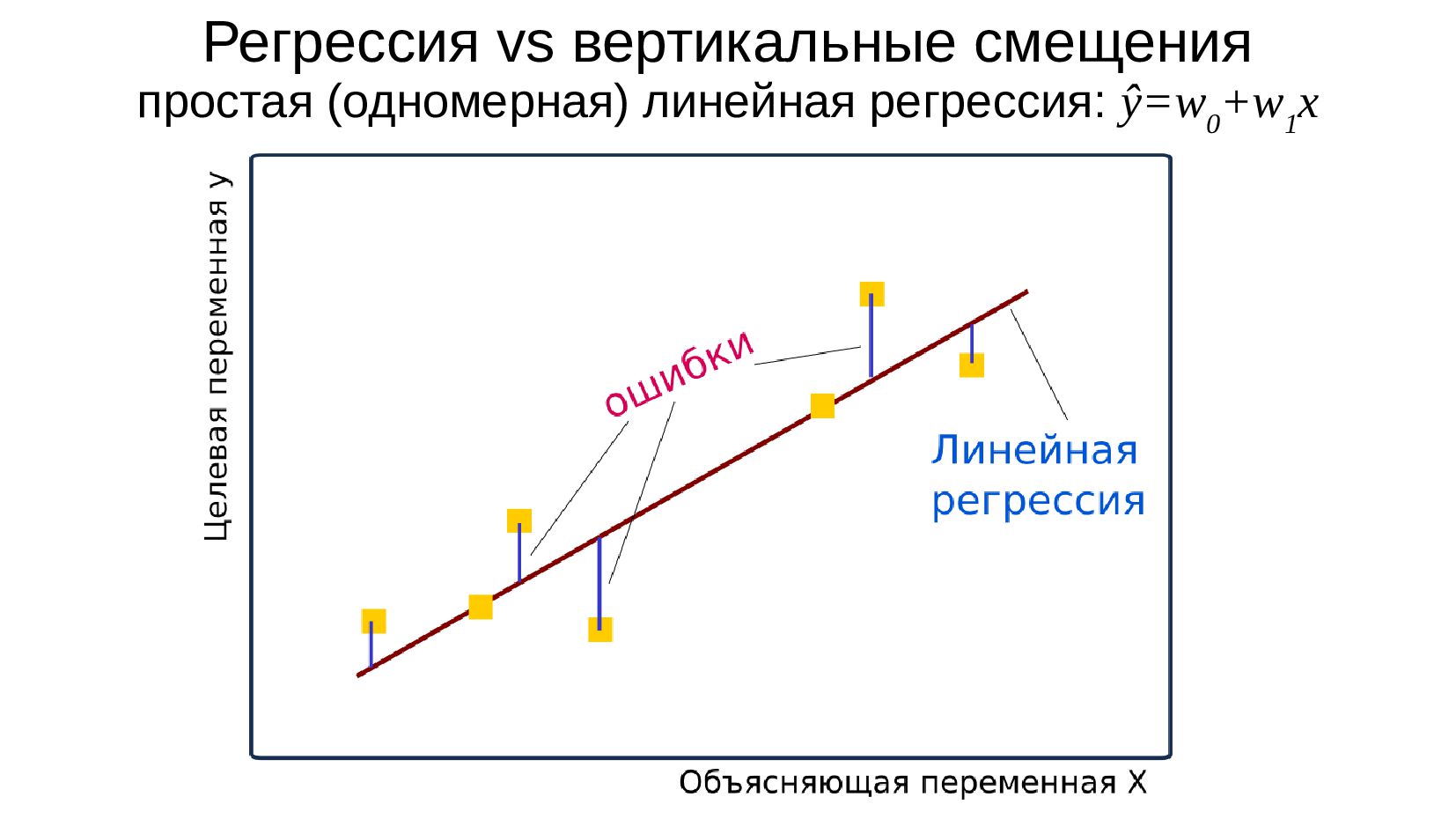

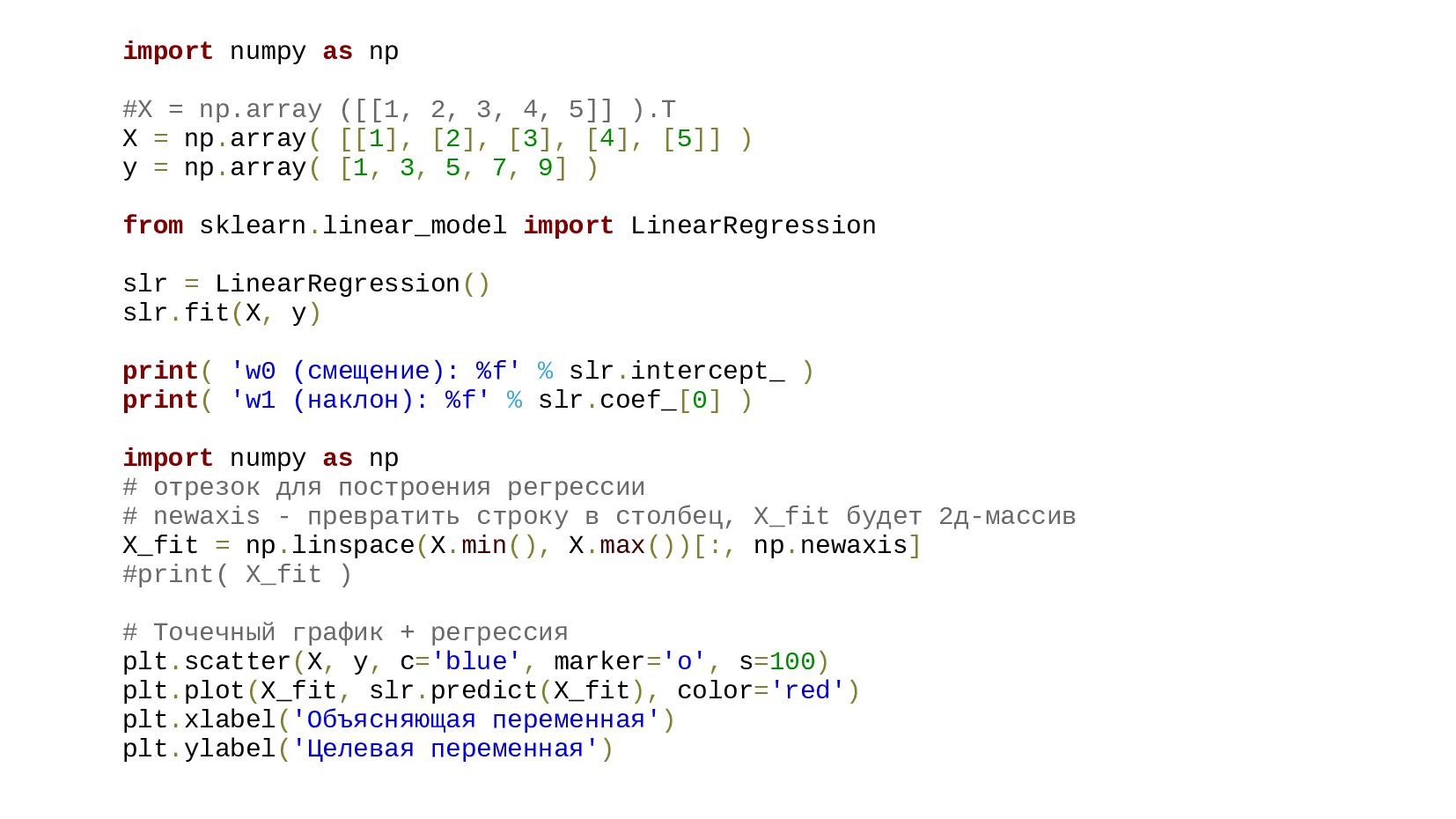

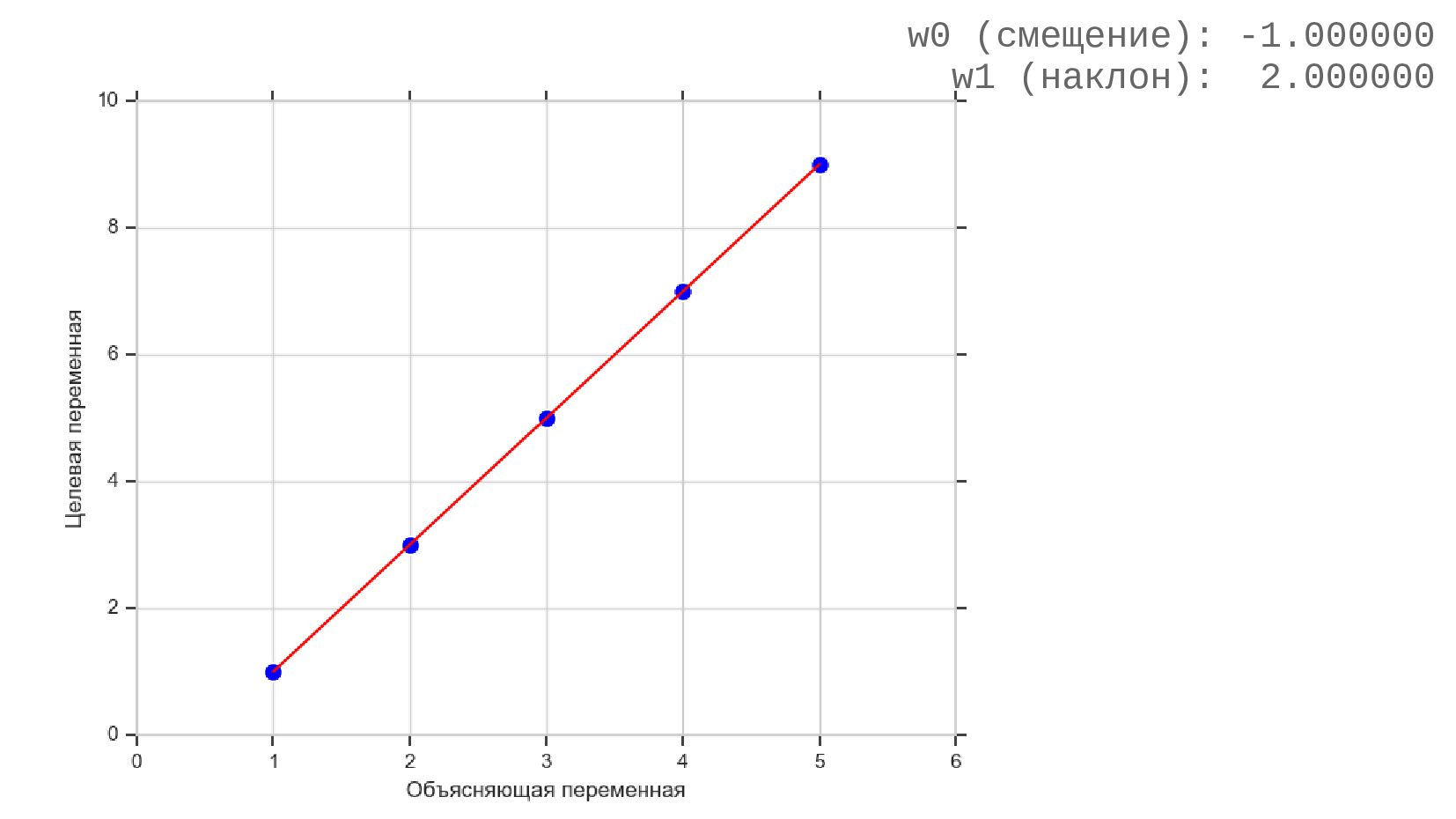

- Простая (одномерная) регрессионная модель

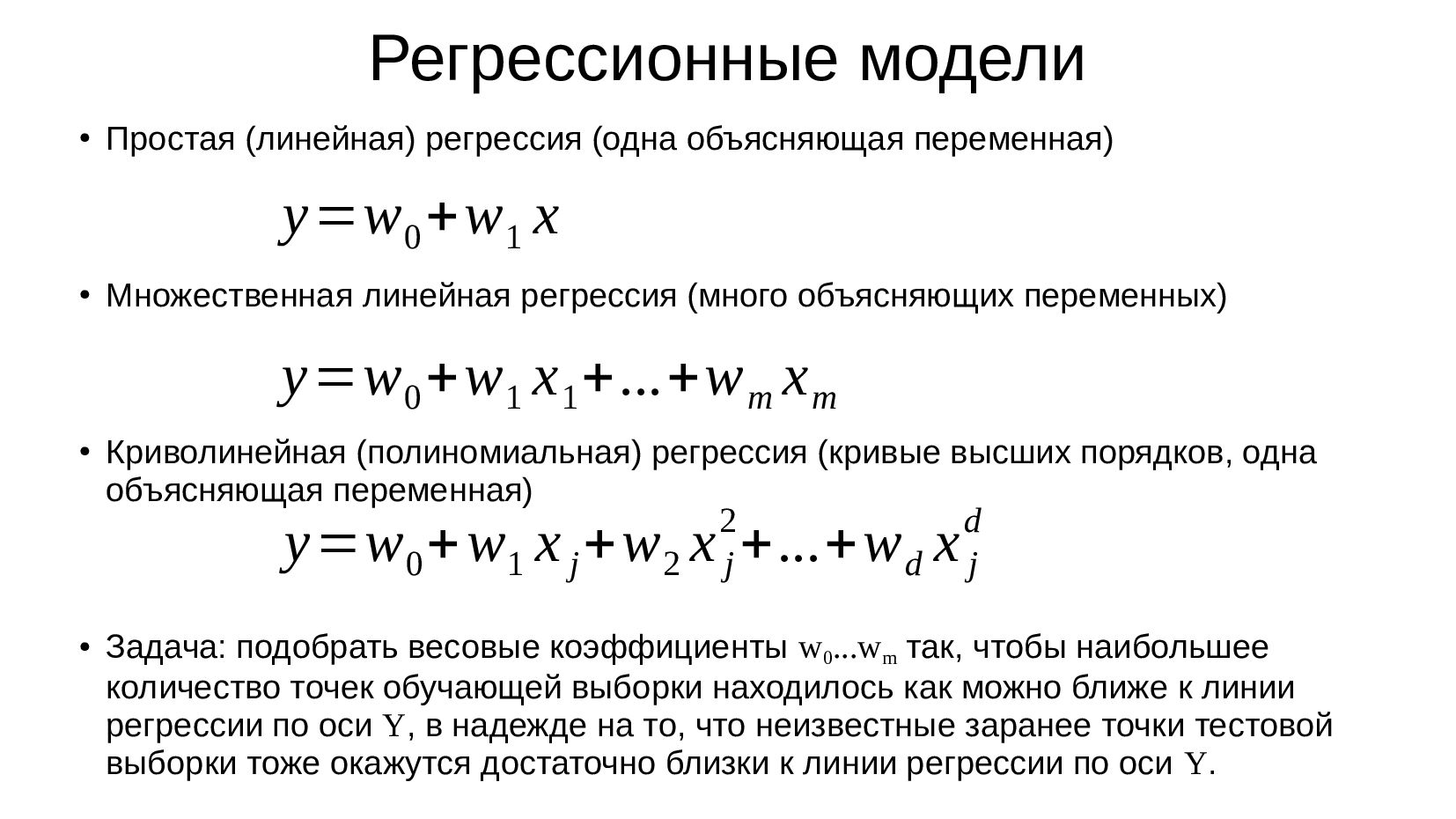

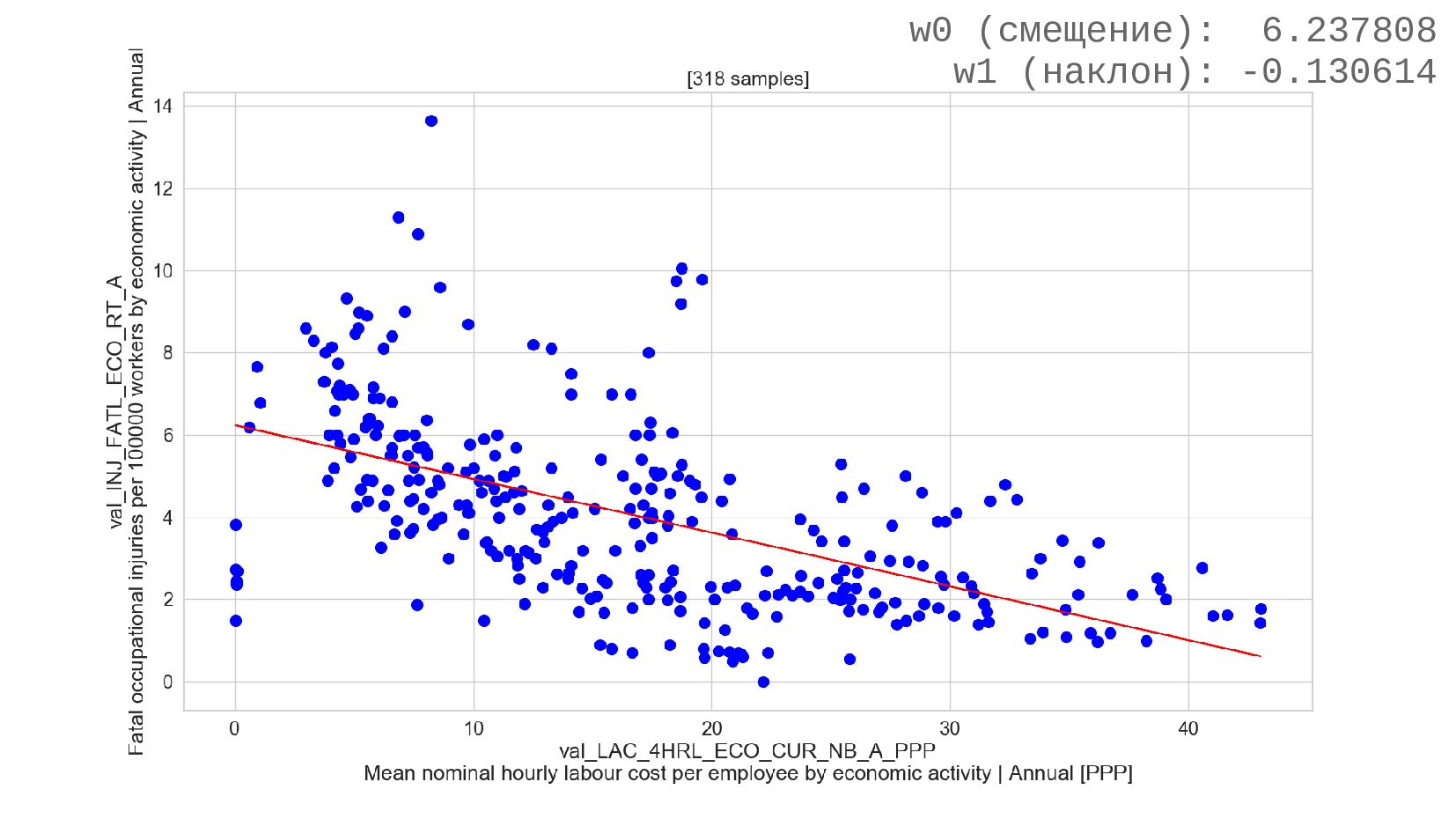

- Регрессионные модели

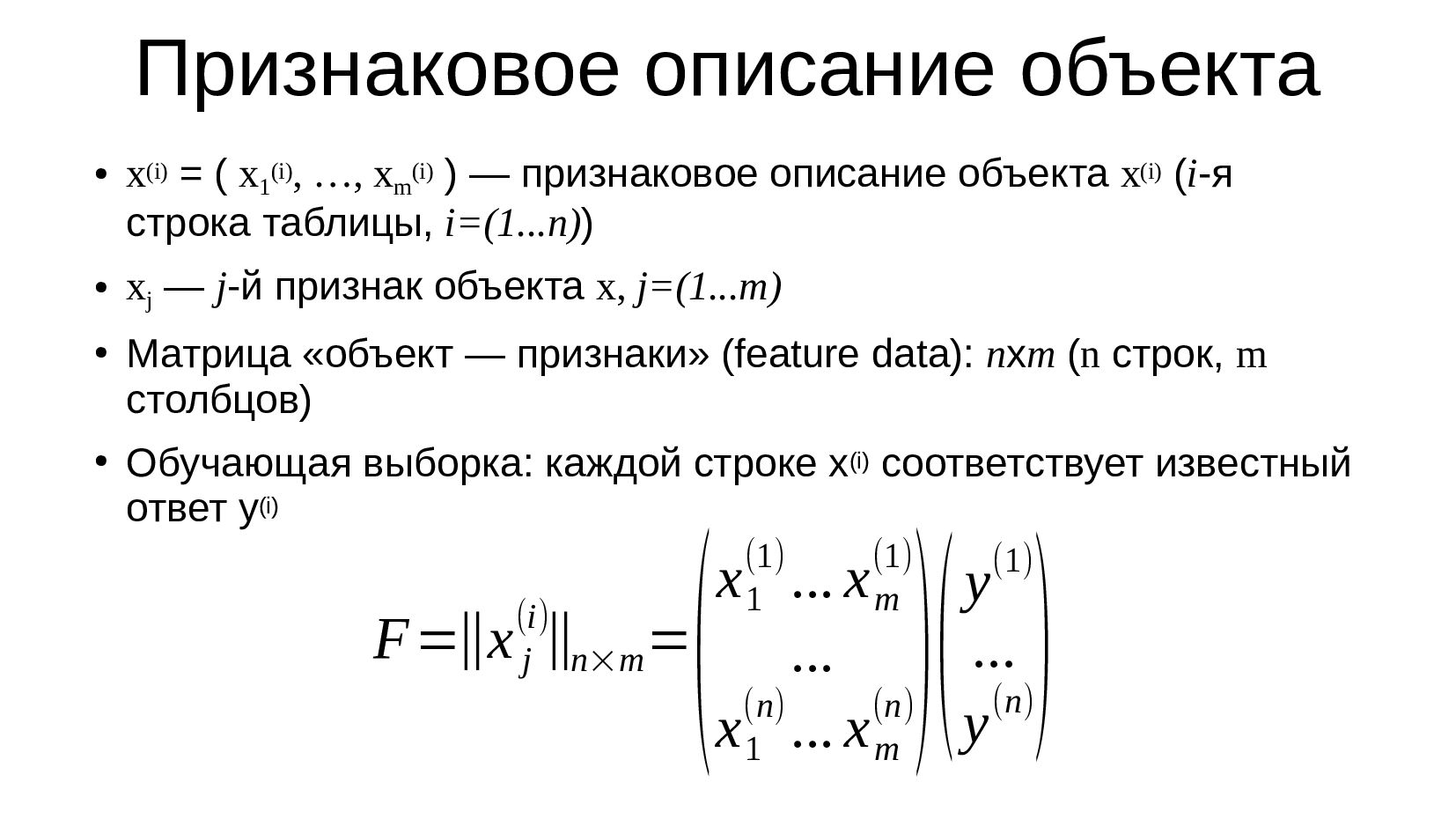

- Признаковое описание объекта

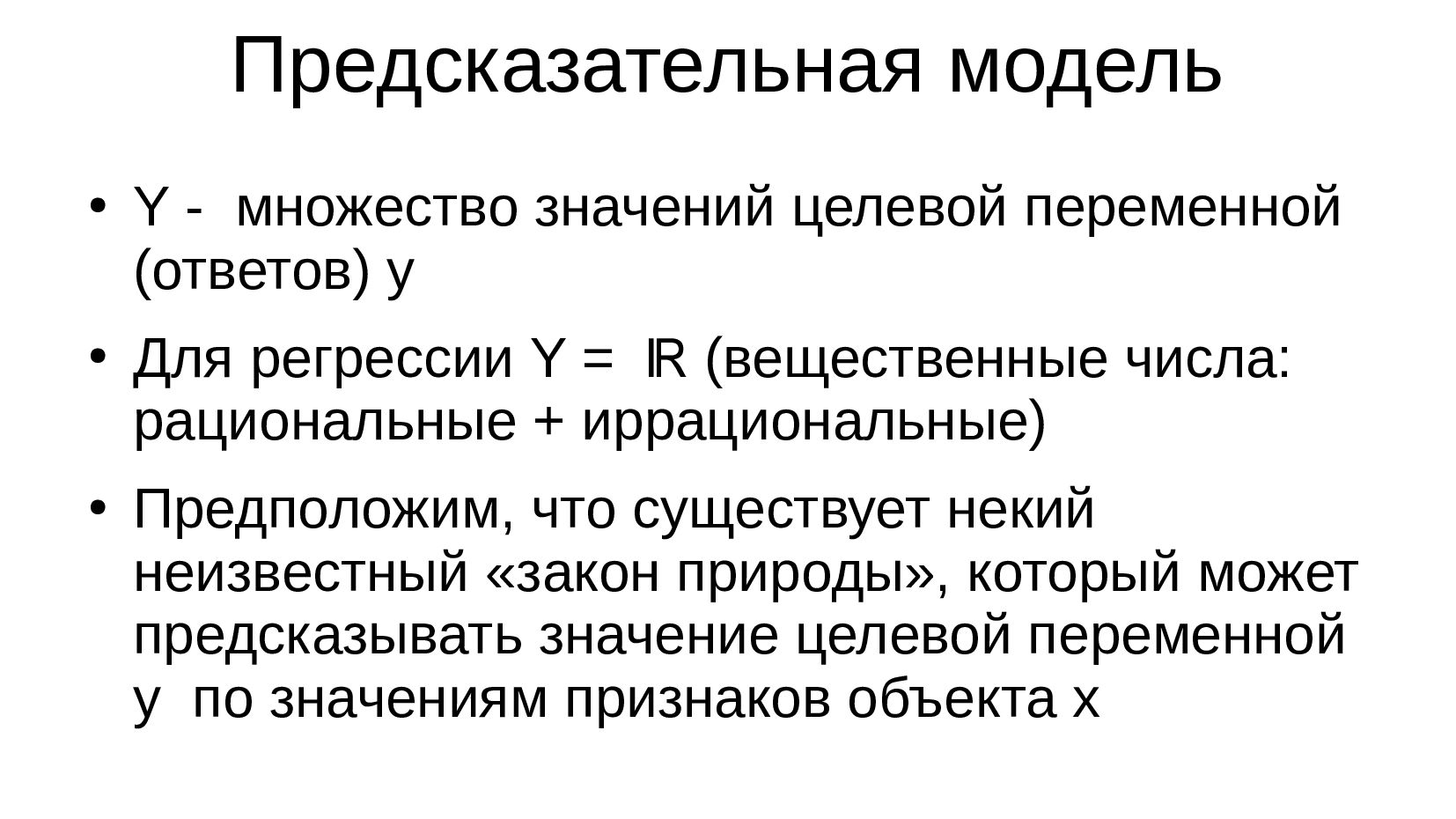

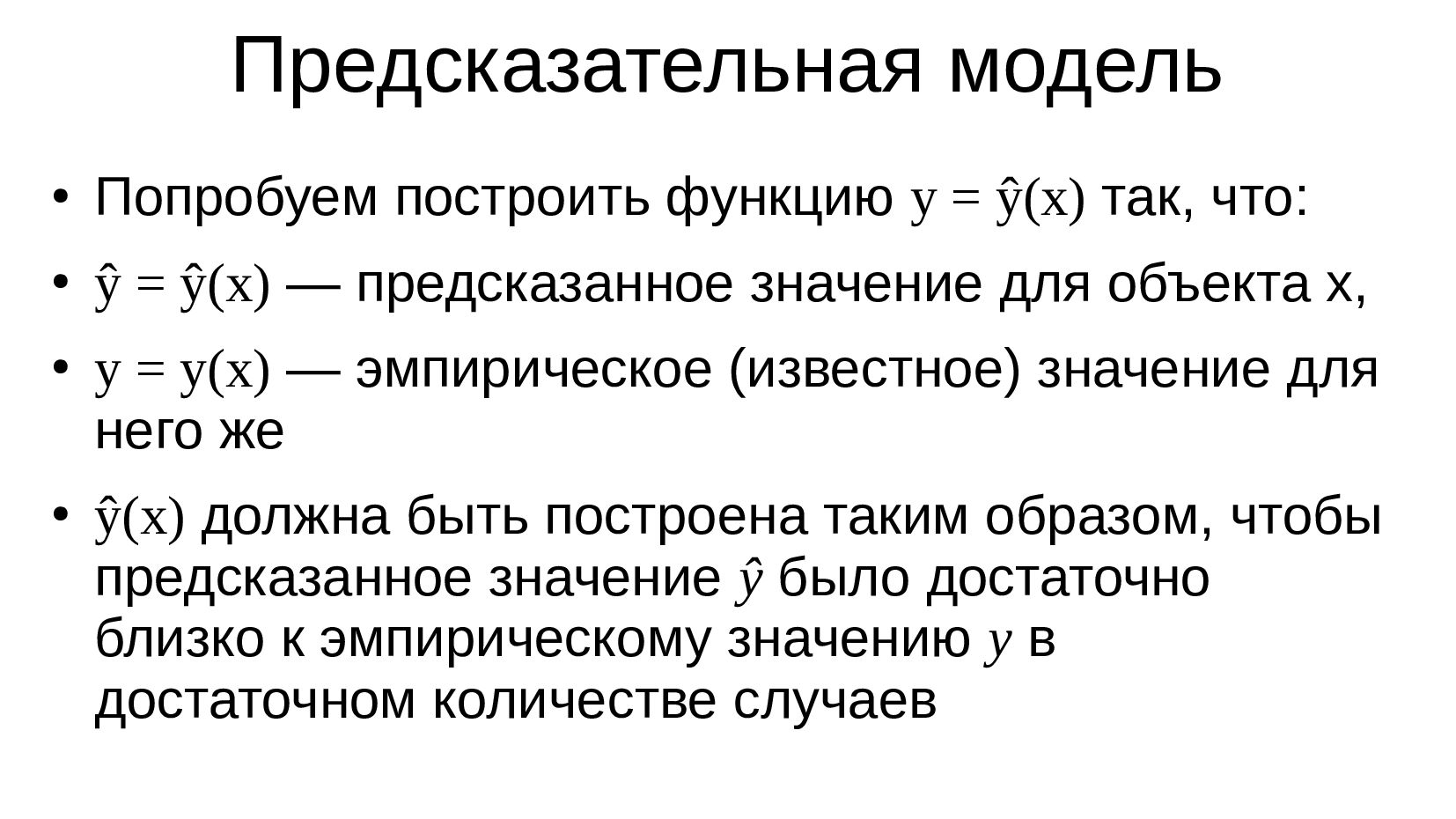

- Предсказательная модель

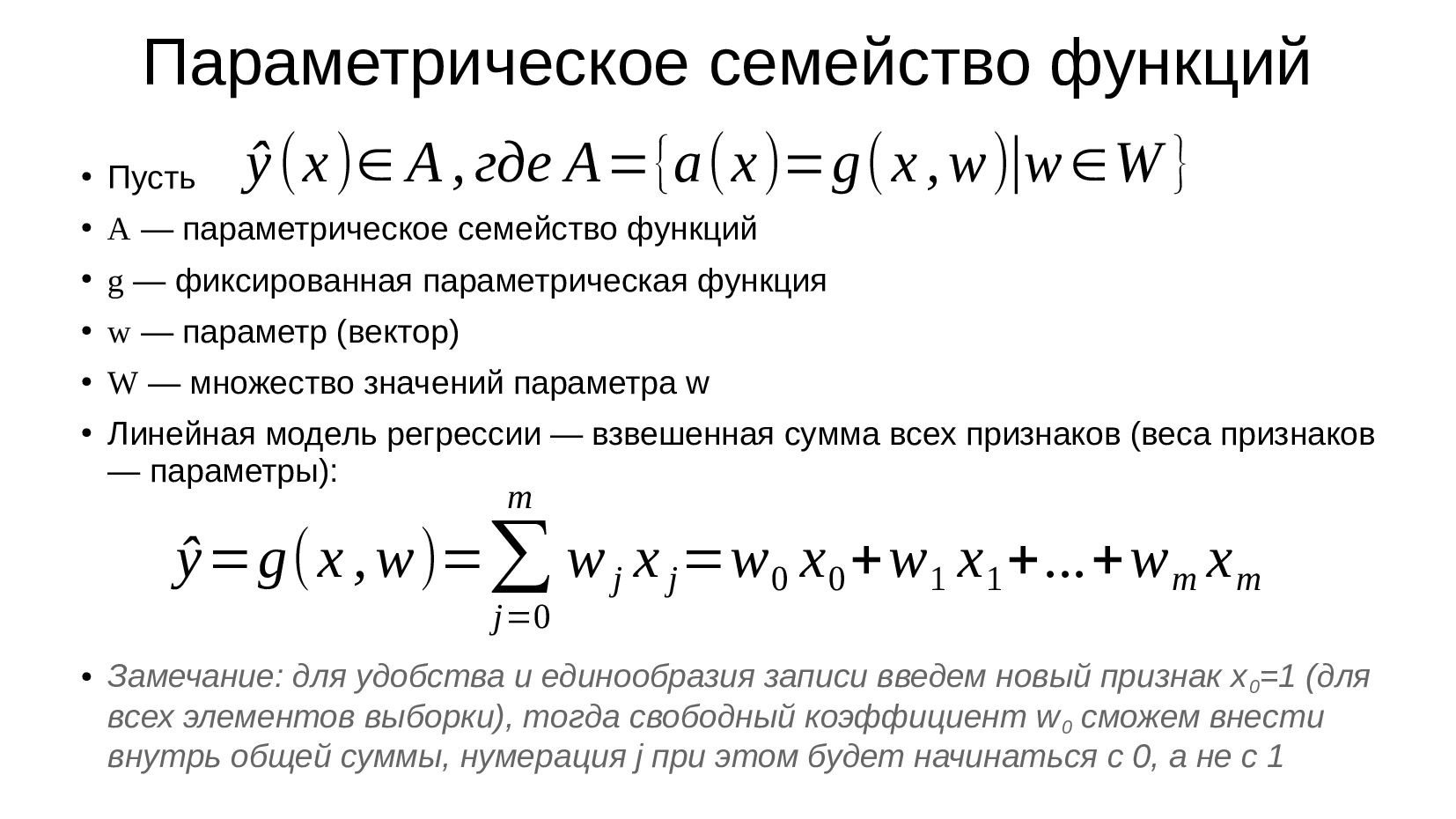

- Параметрическое семейство функций

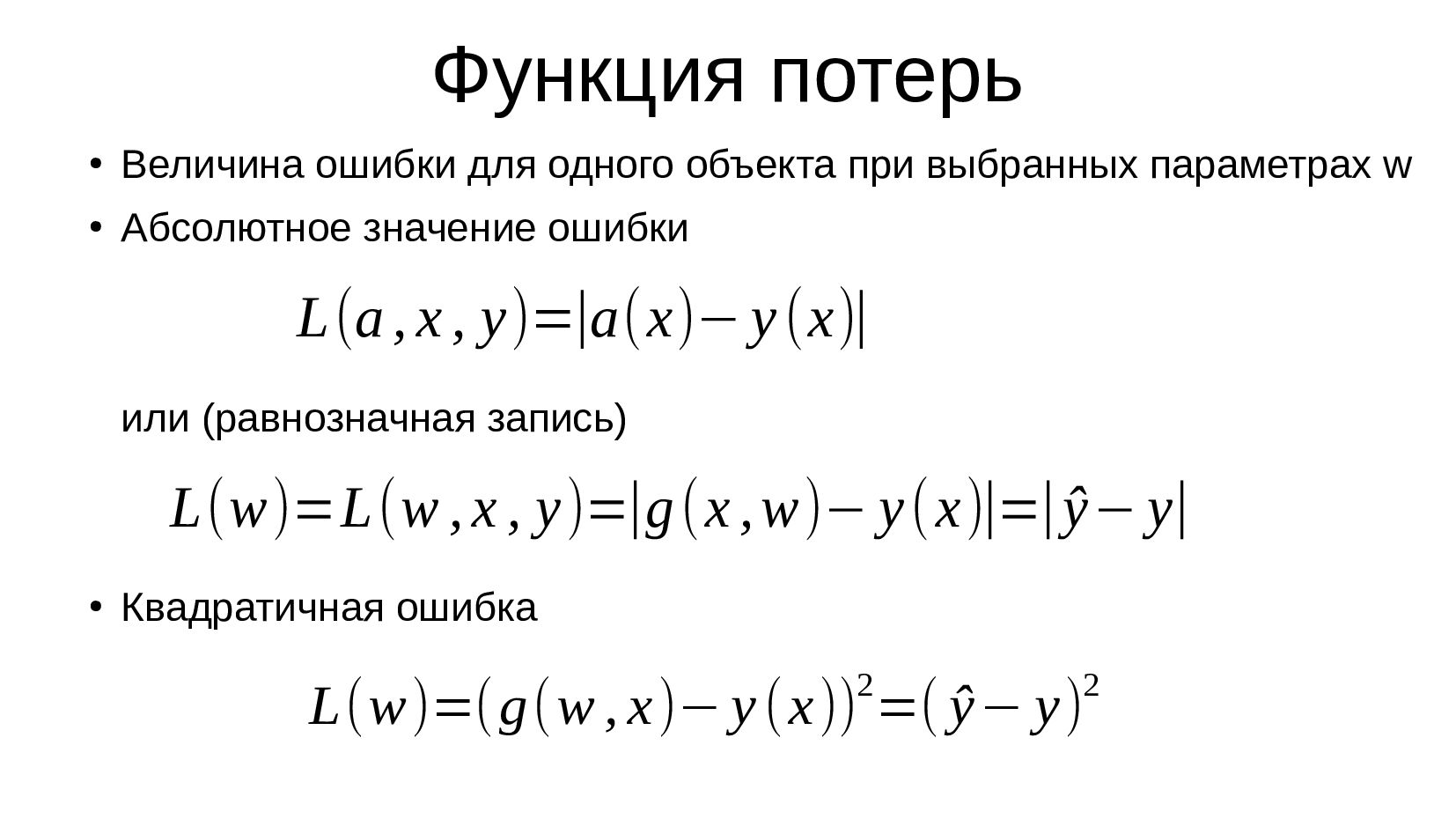

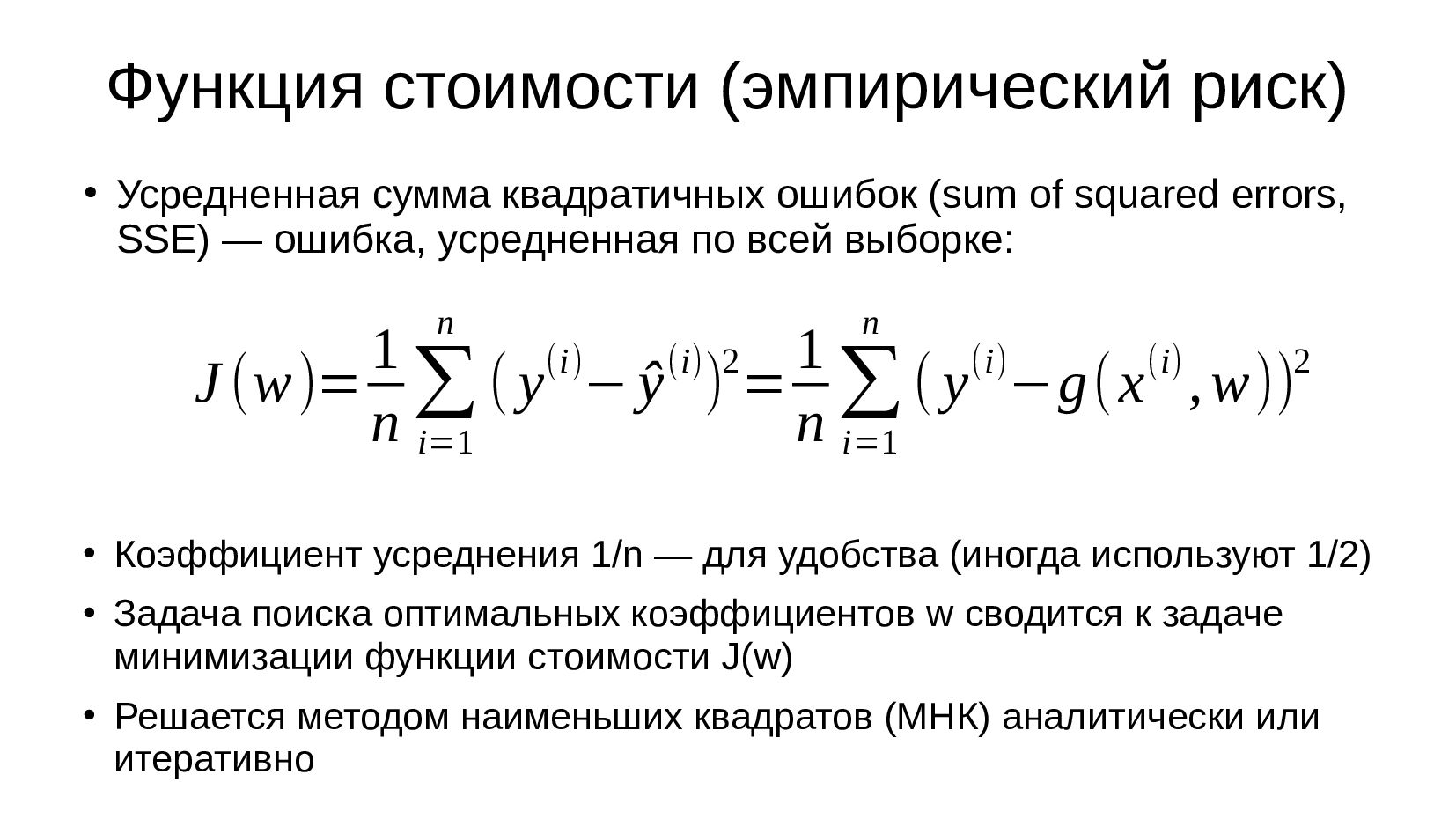

- Функция потерь

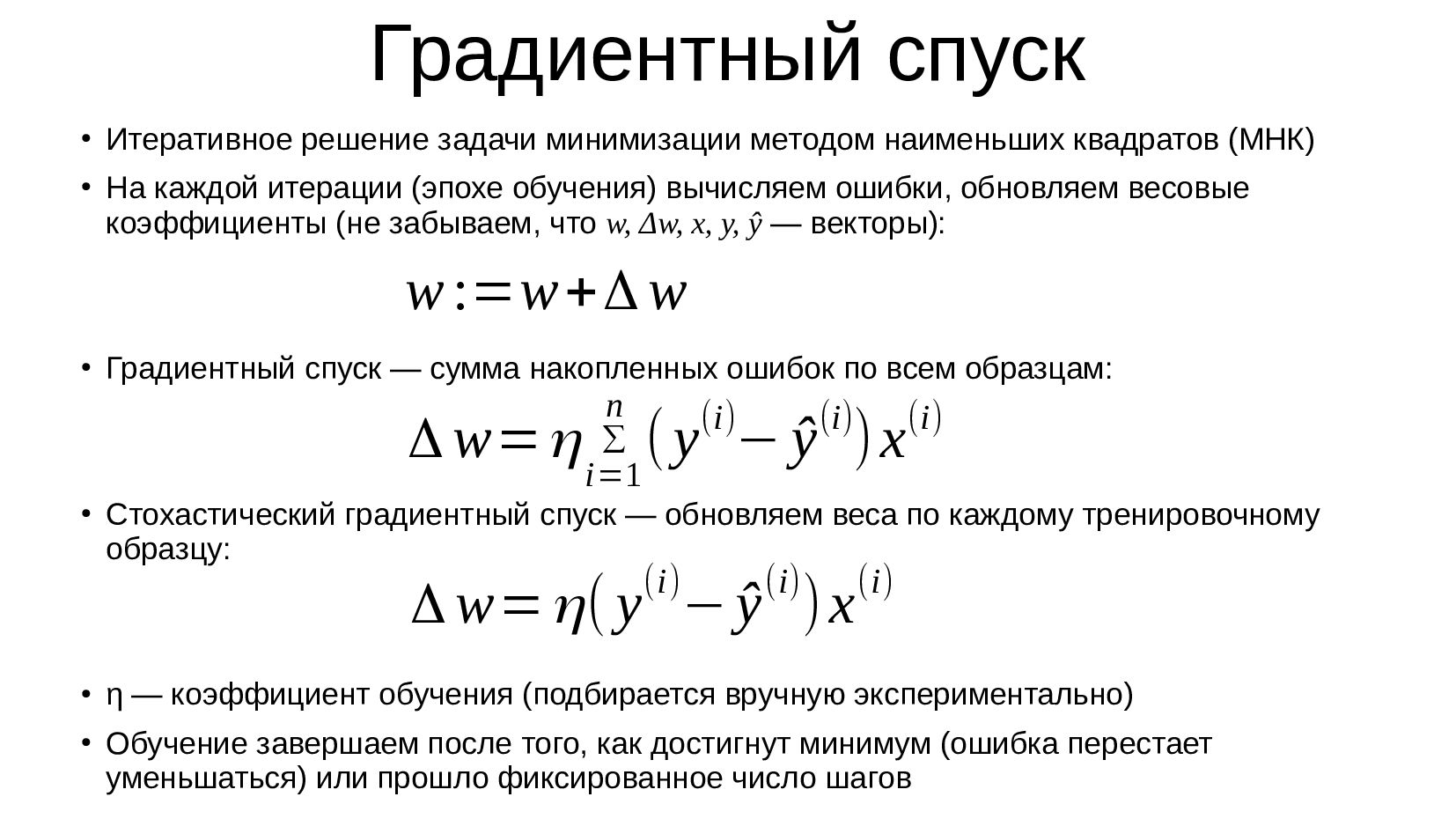

- Градиентный спуск

- Обобщающая способность модели

- Точечный график: Matplotlib:Scatter, Seaborn:Relplot

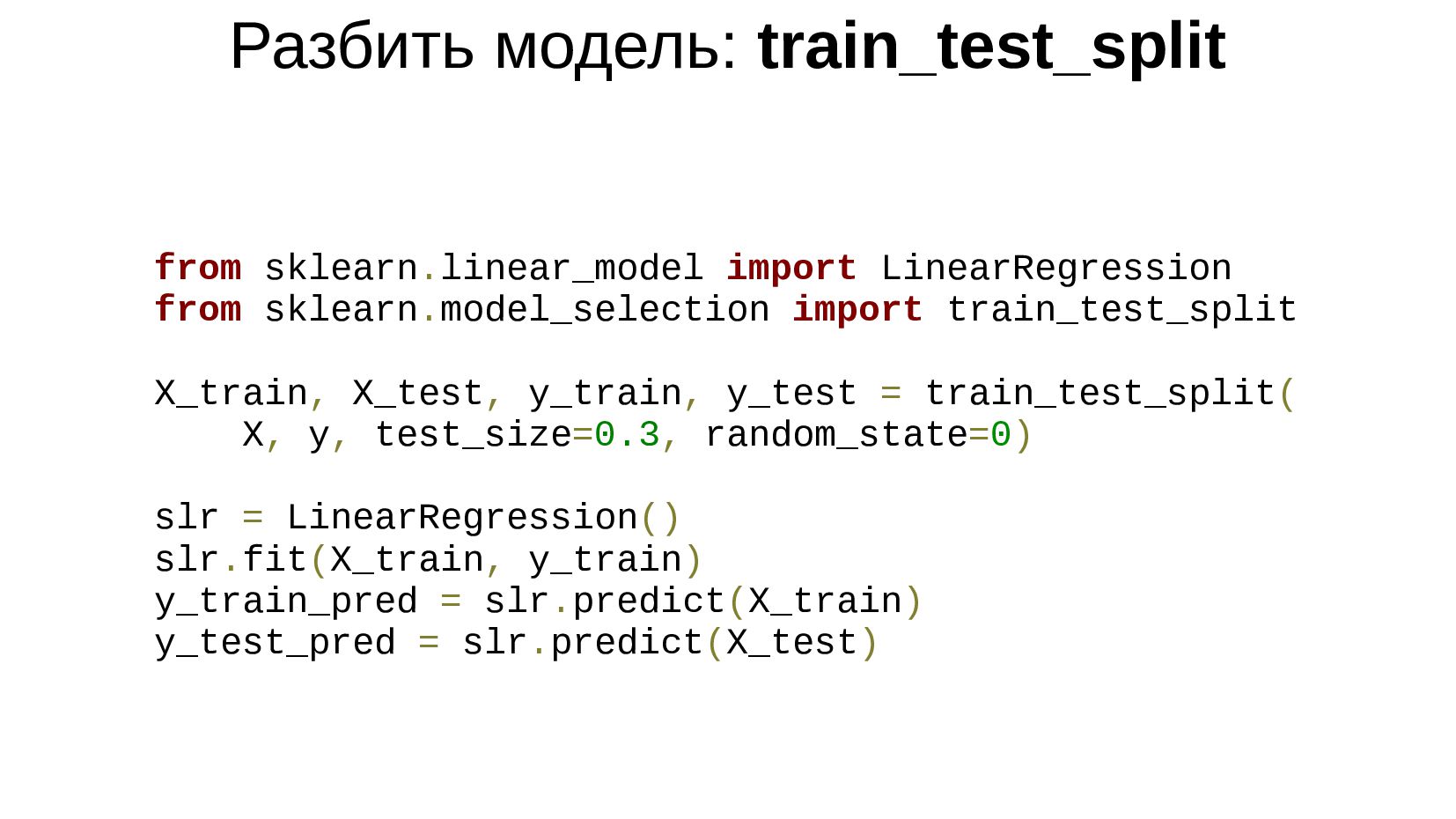

- Построение модели линейной регрессии: Sklearn: LinearRegression

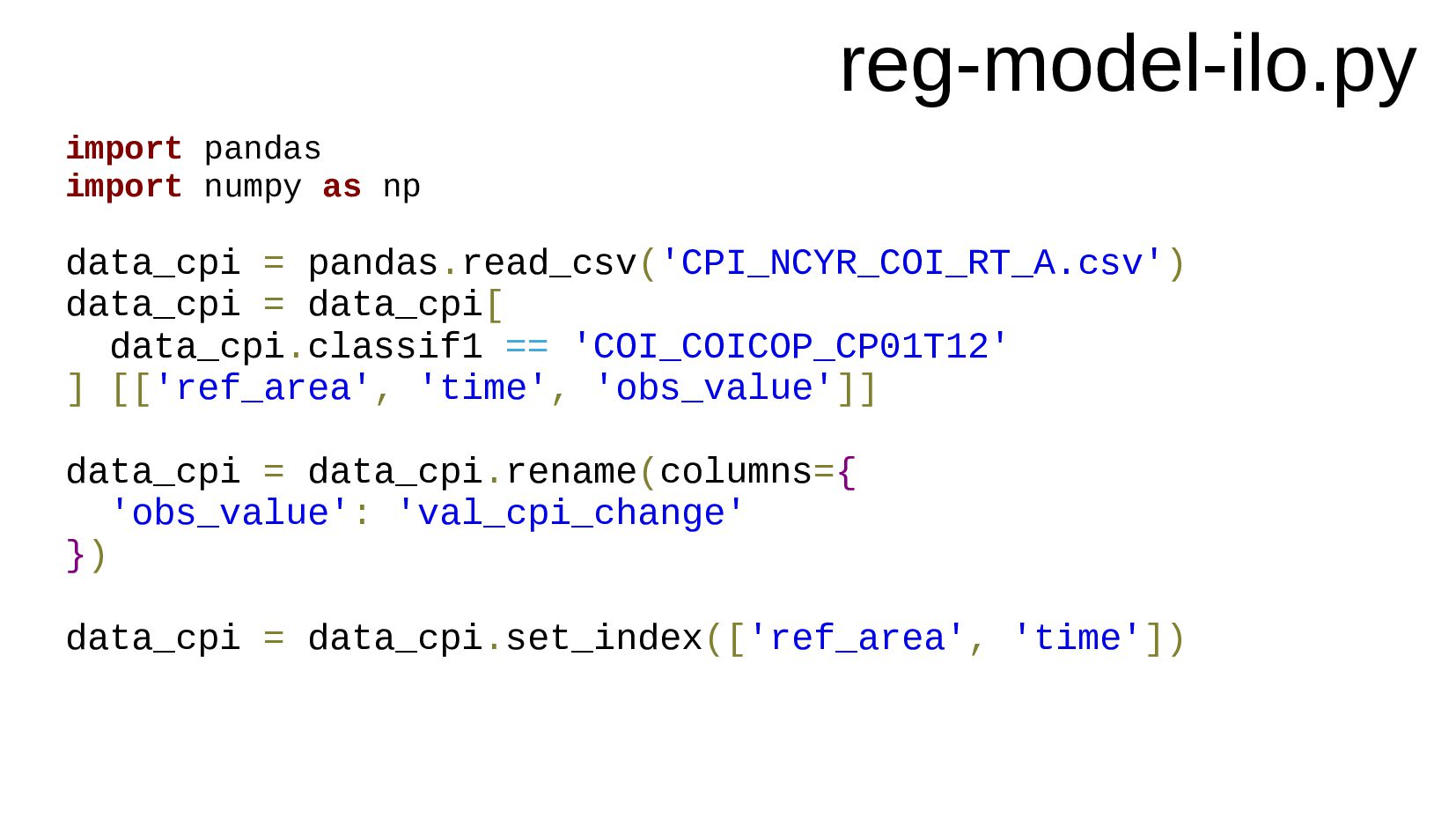

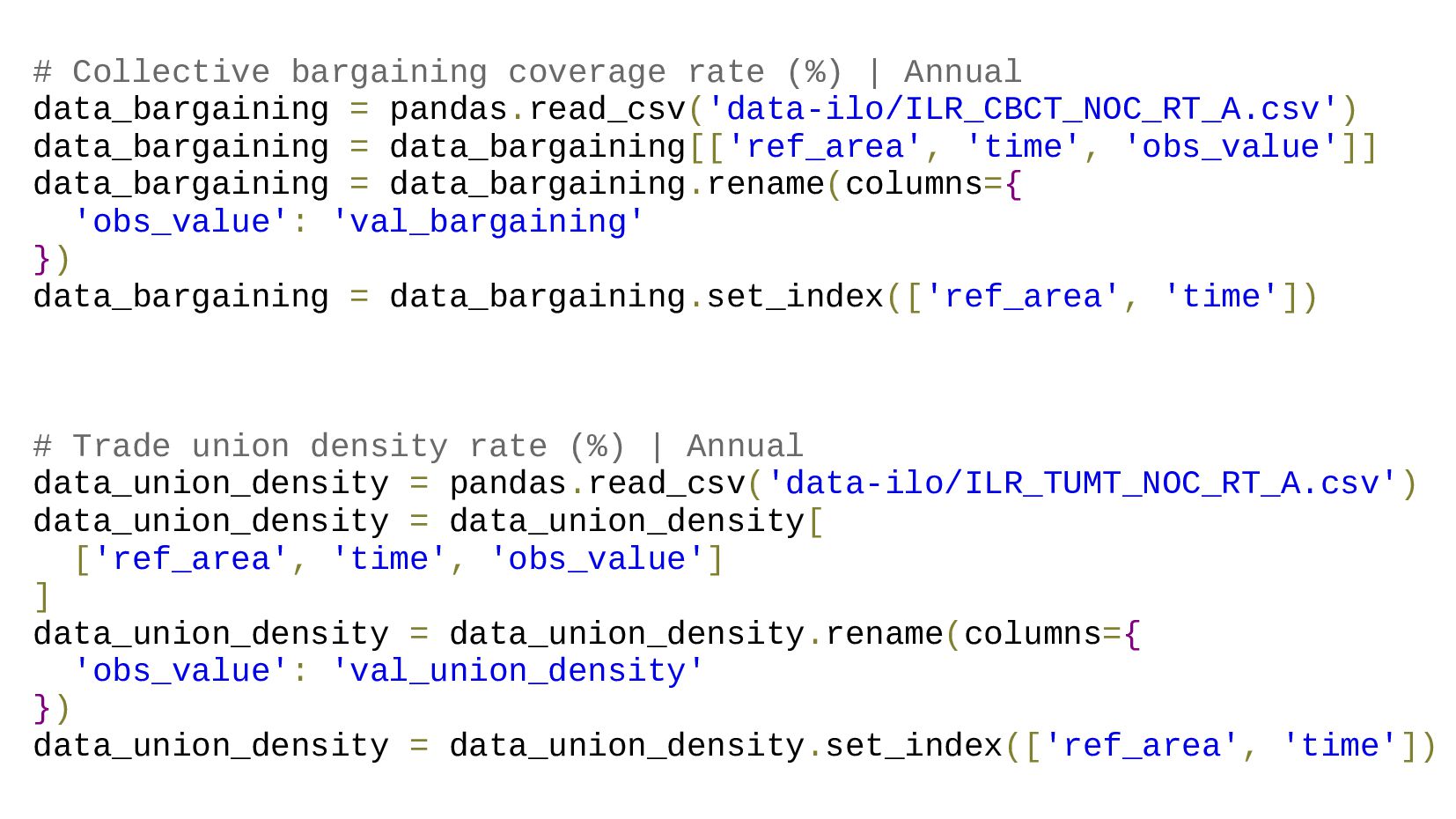

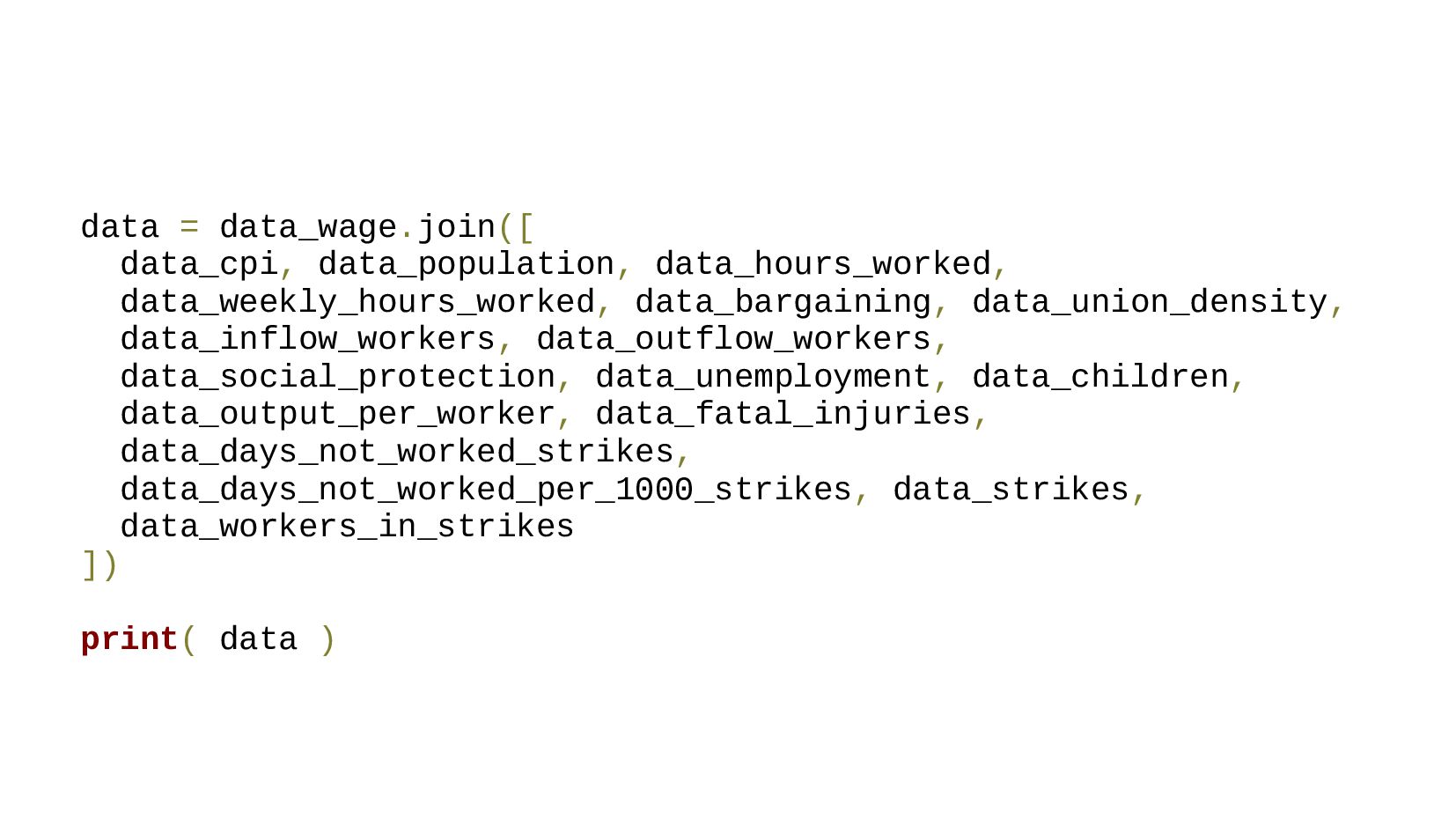

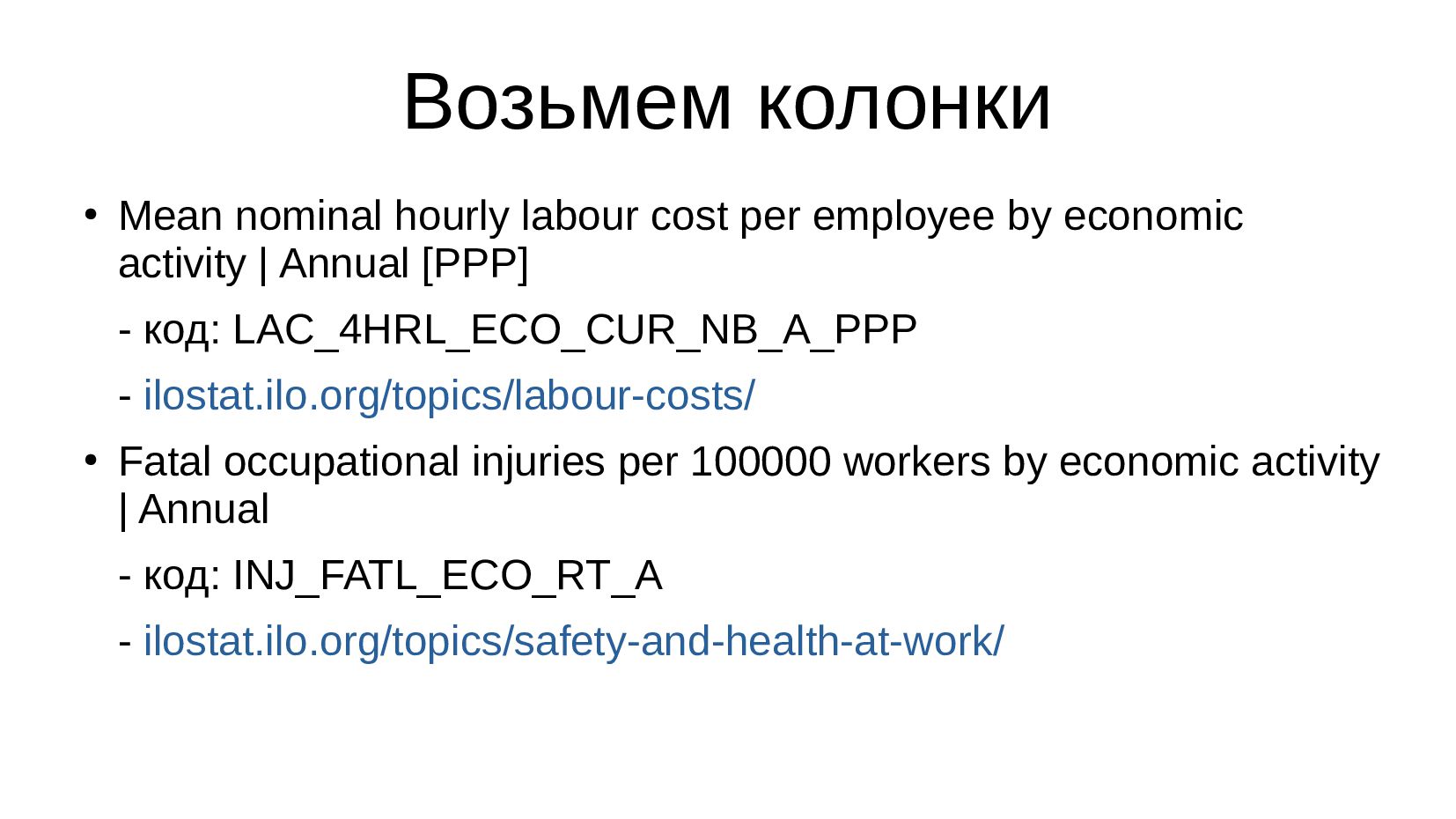

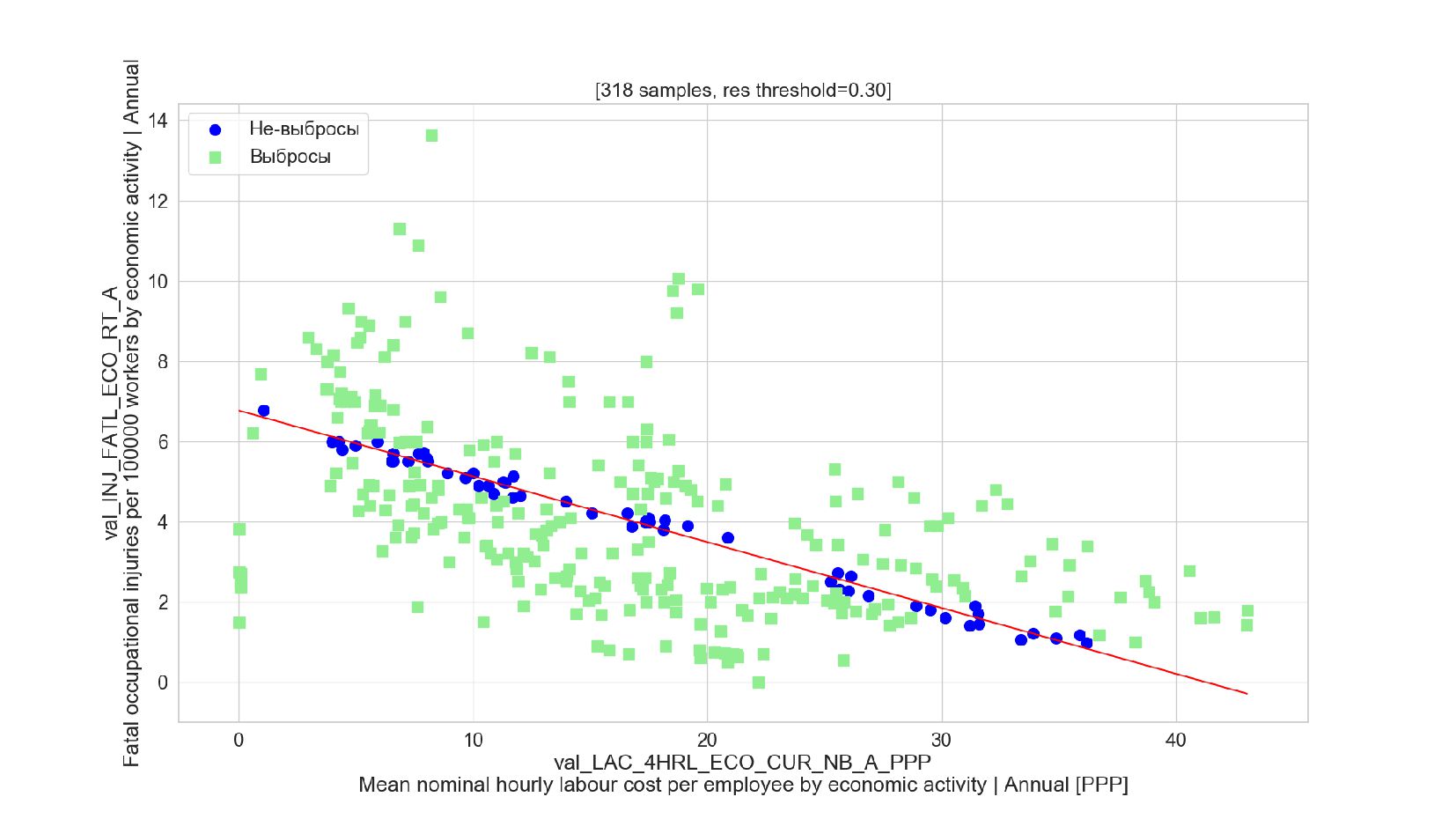

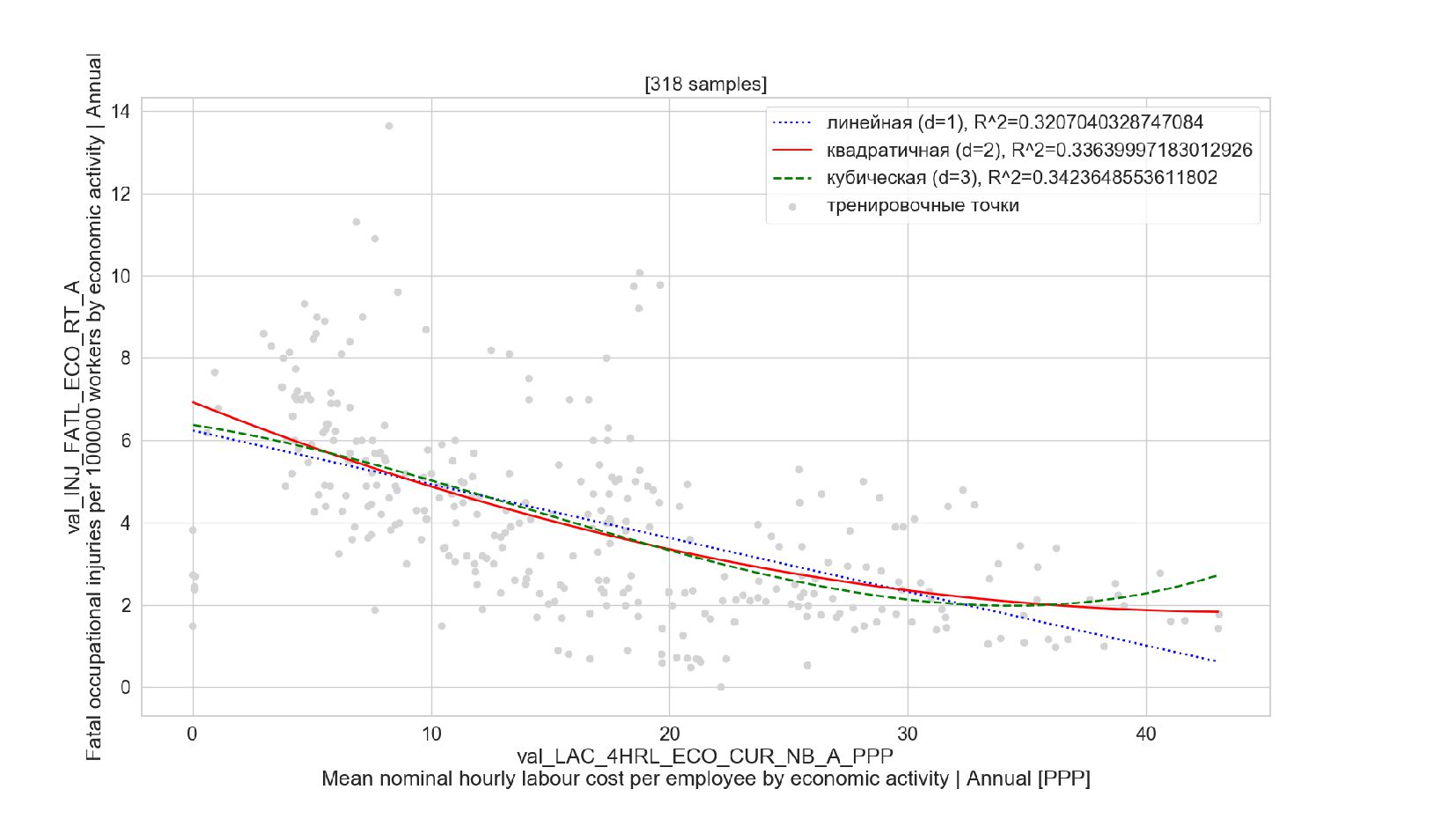

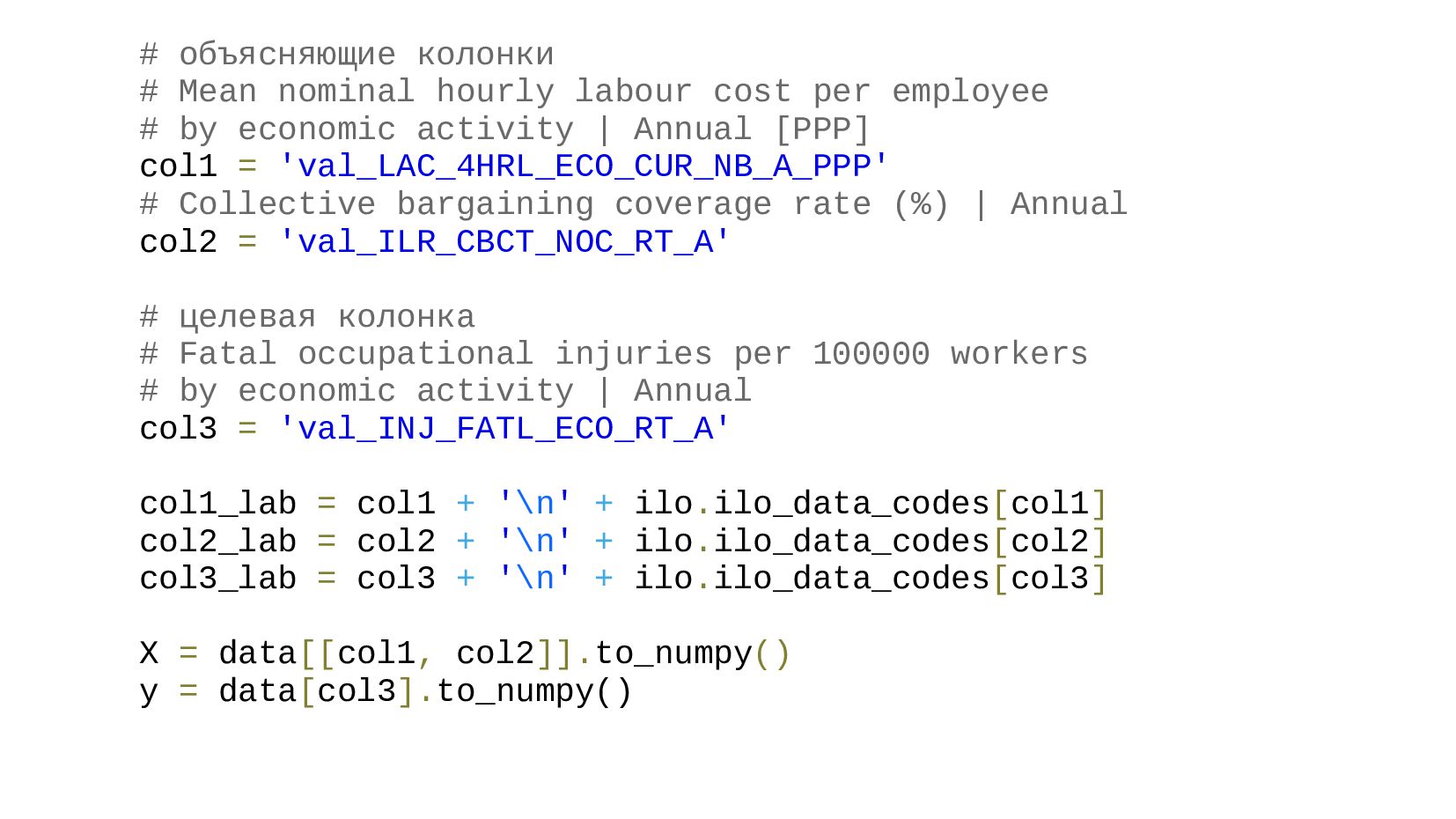

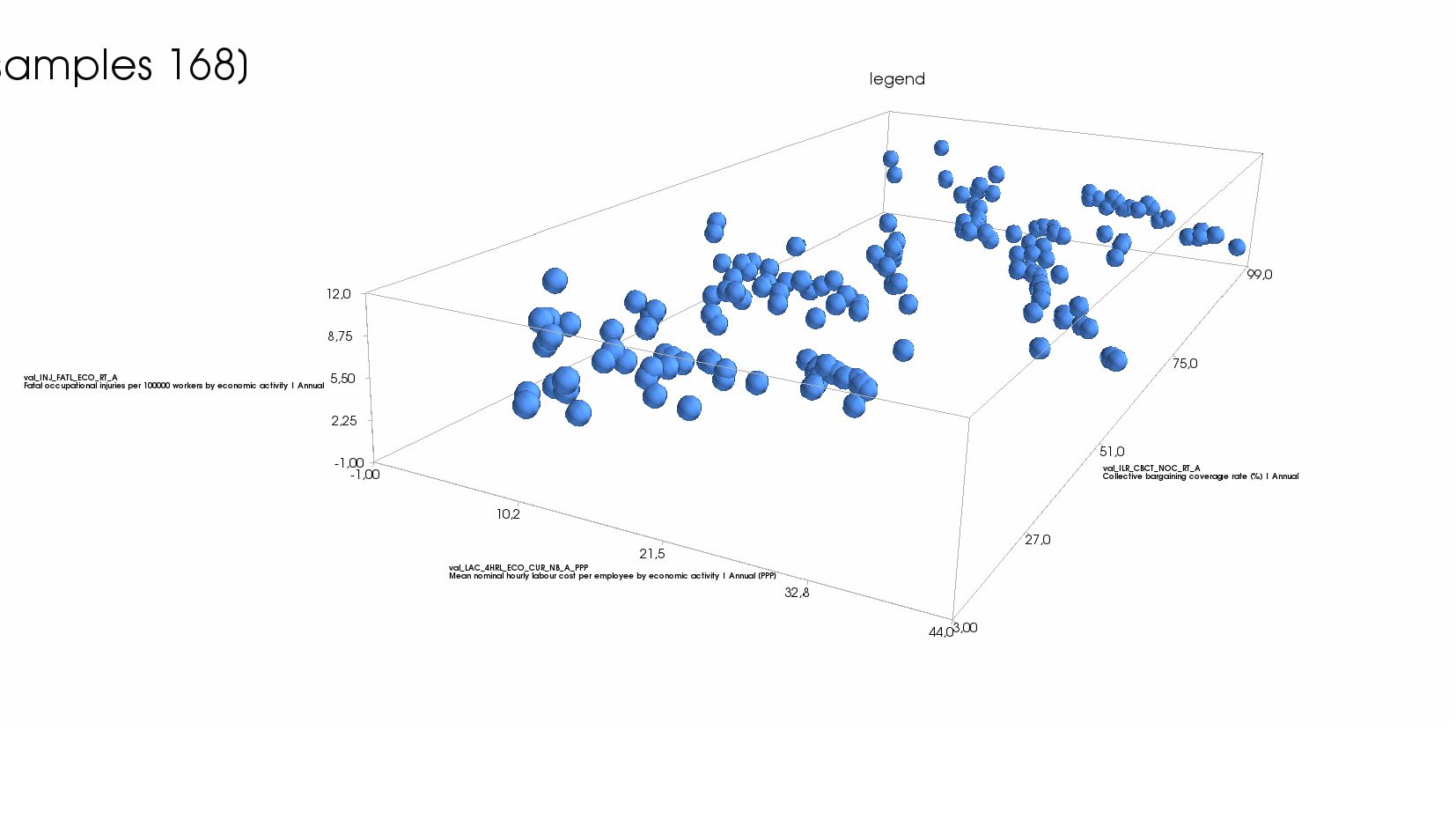

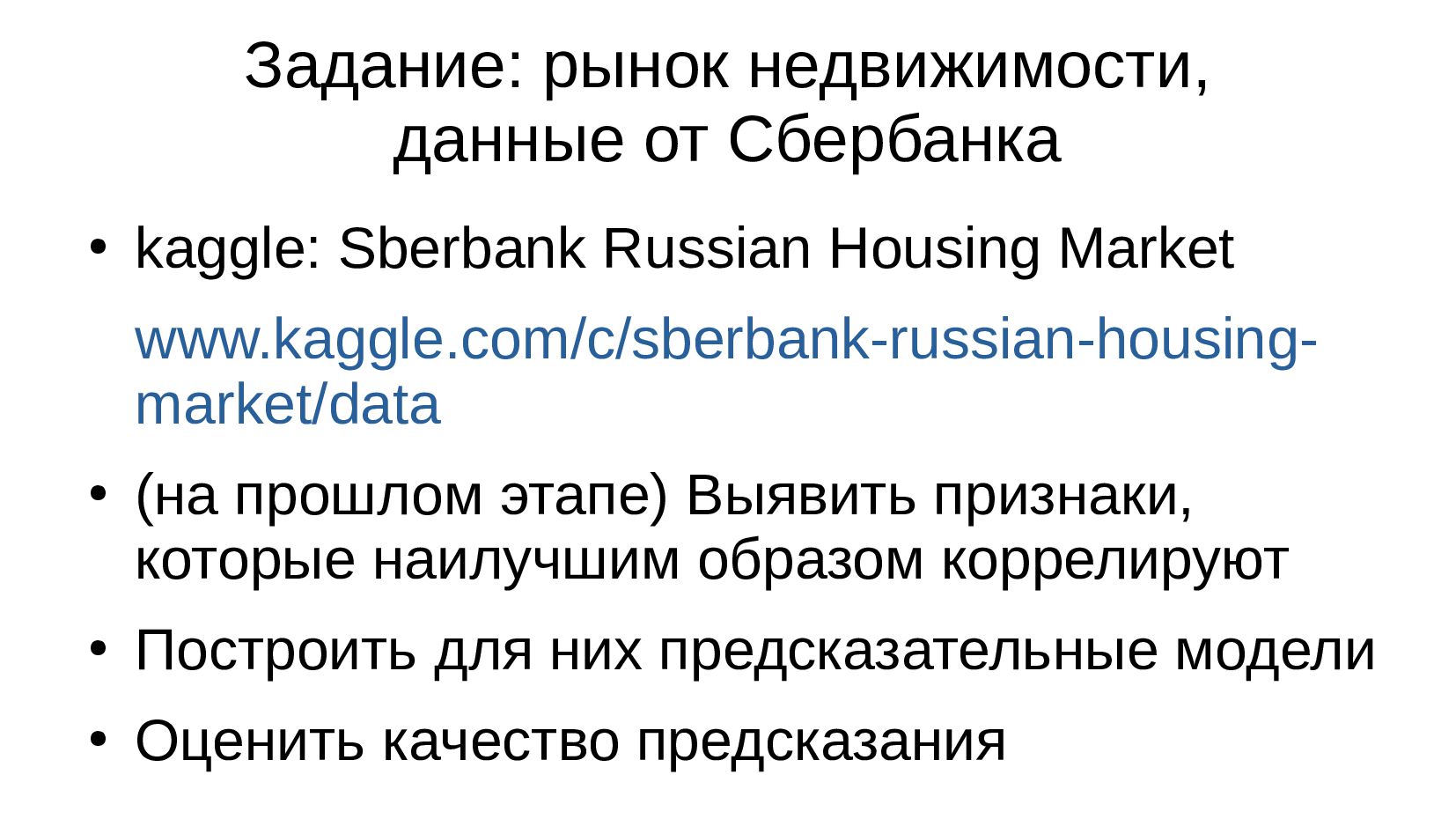

- Пример: построение моделей регрессии в датасете ILO (МОТ - Международная организация труда) ilostat.ilo.org

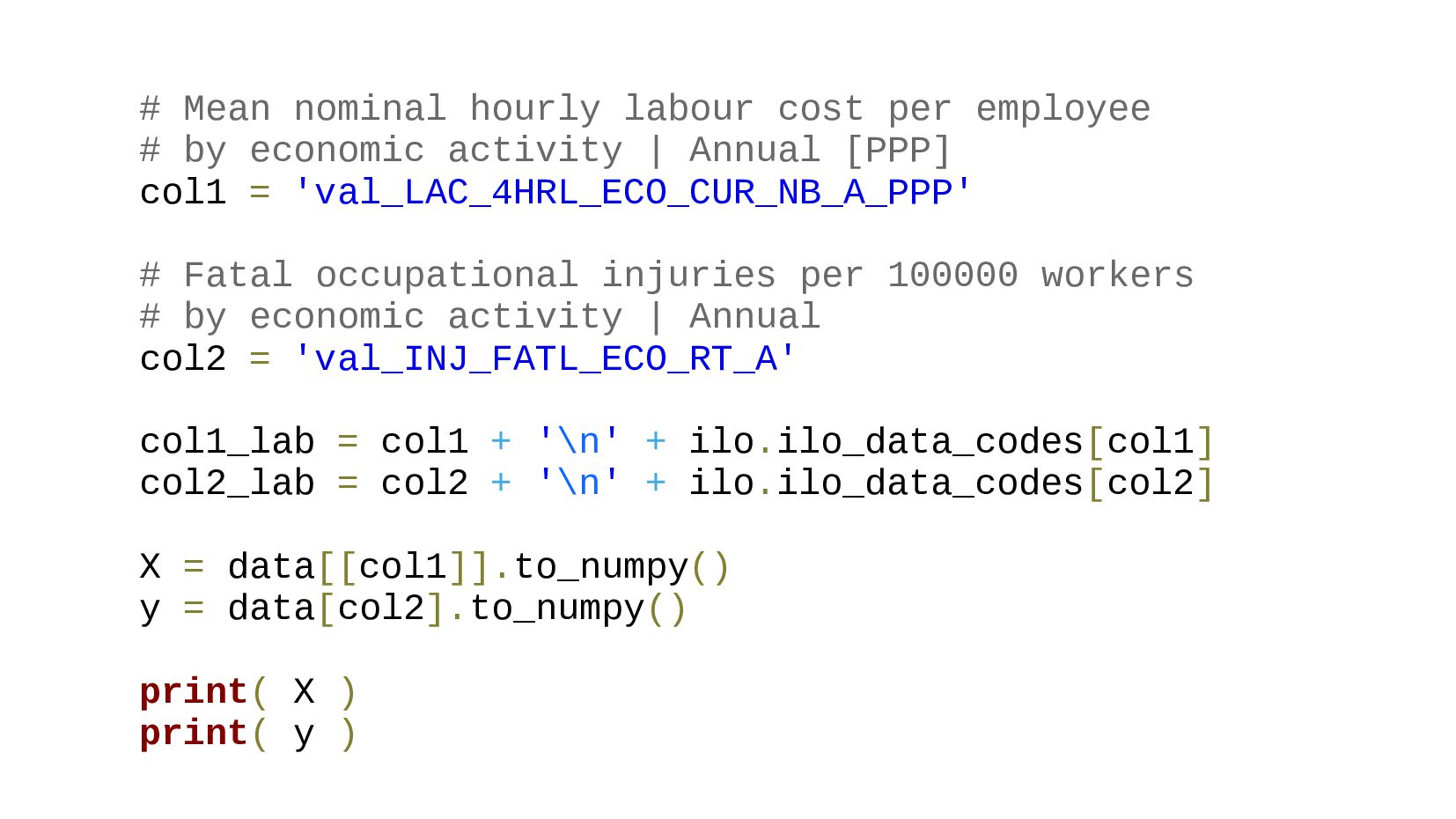

- Объединение множества специализированных таблиц в одну таблицу объектов с целевыми признаками

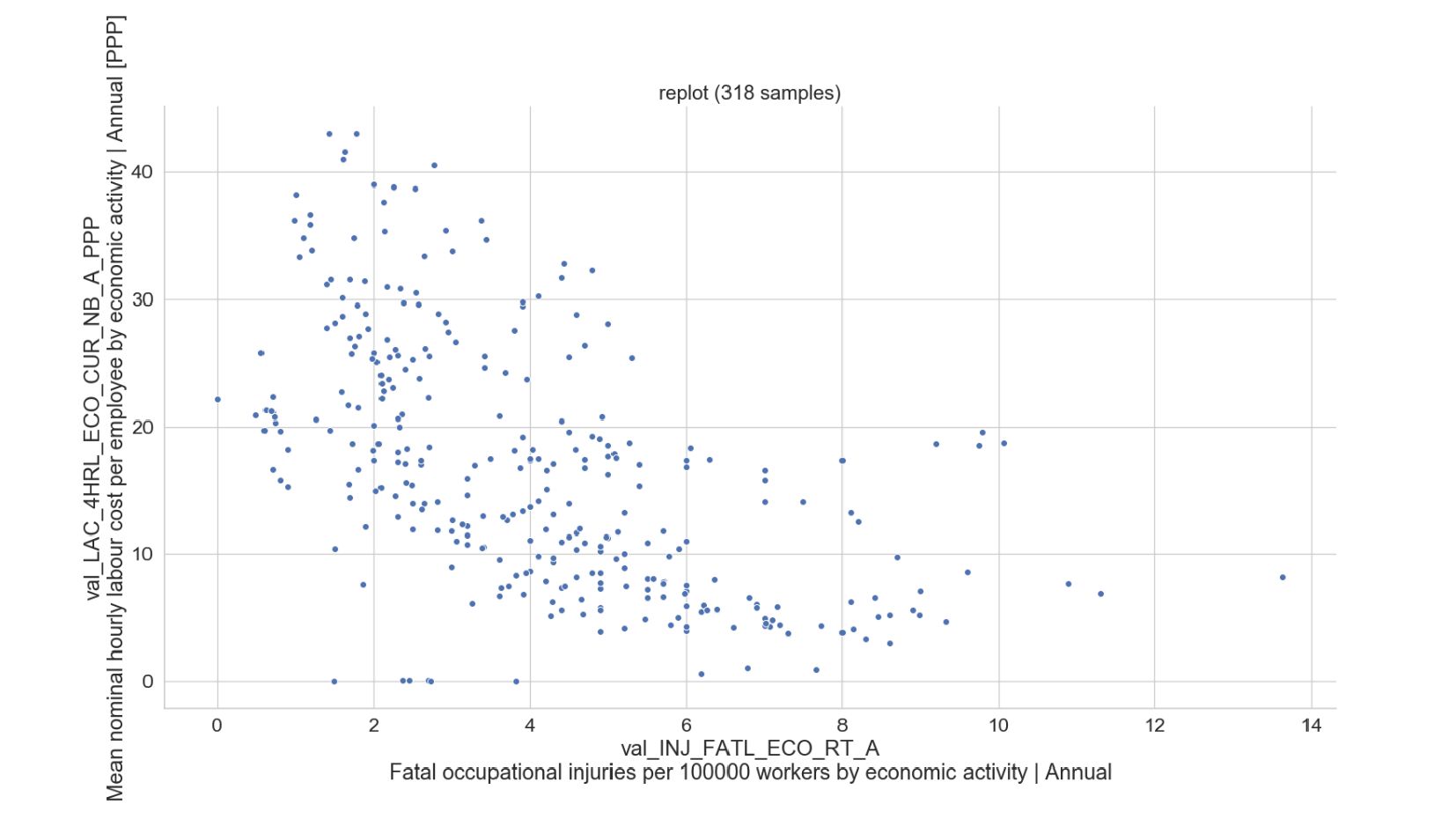

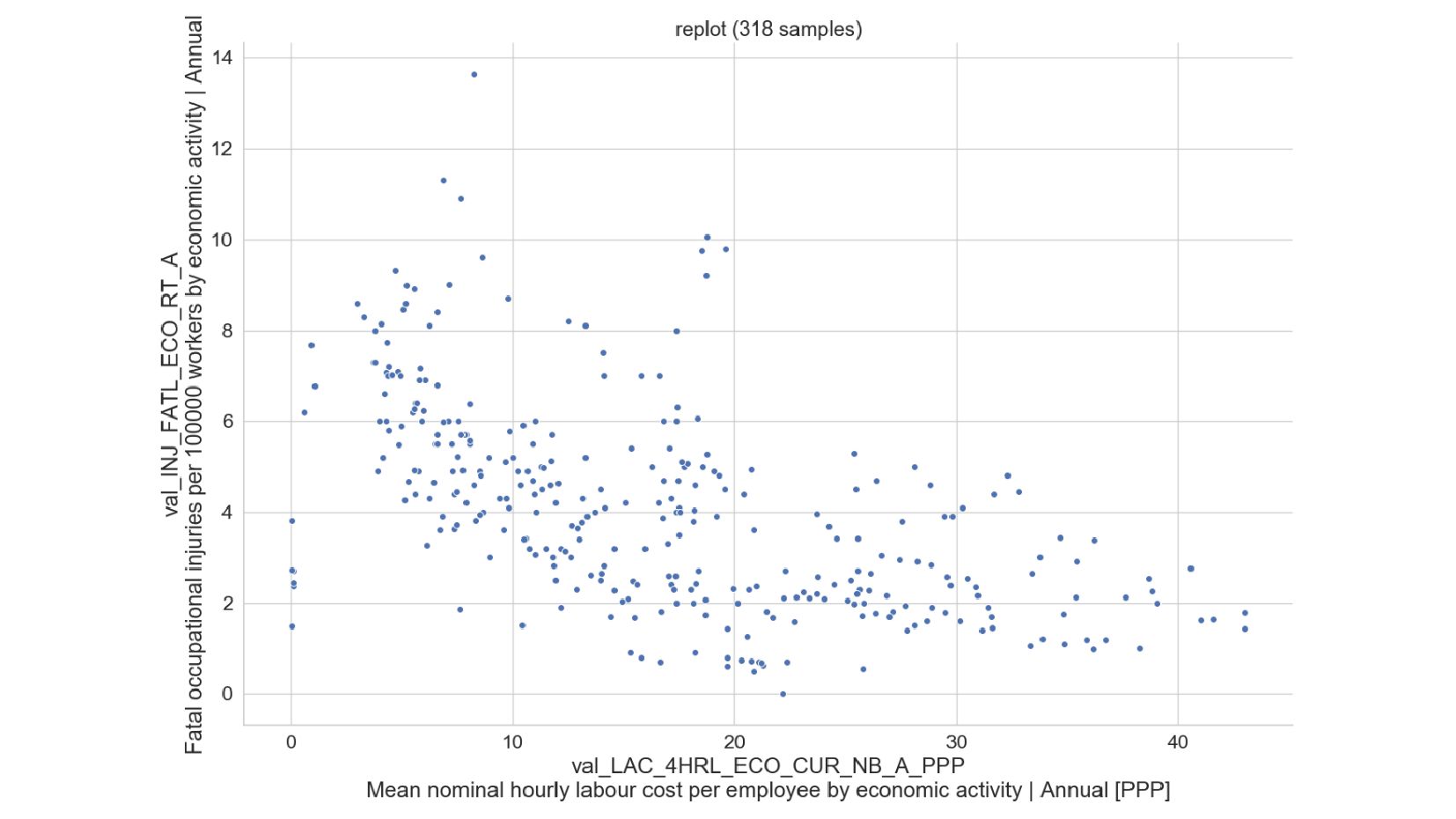

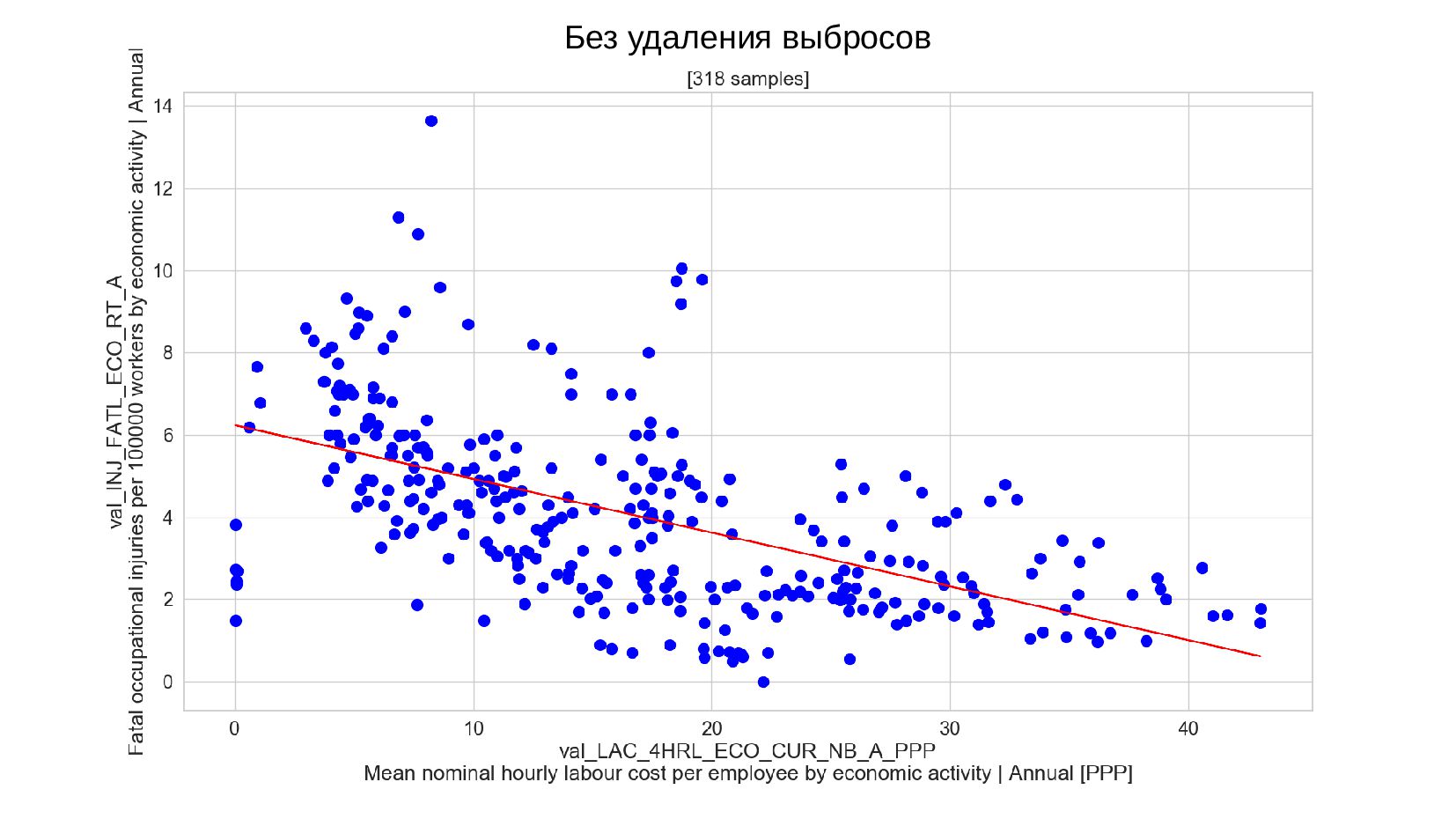

- Построение точечного графика для пары выбранных признаков

- Модель одномерной линейной регрессии для пары признаков

- Смысл предсказания

- Стандартизация переменных

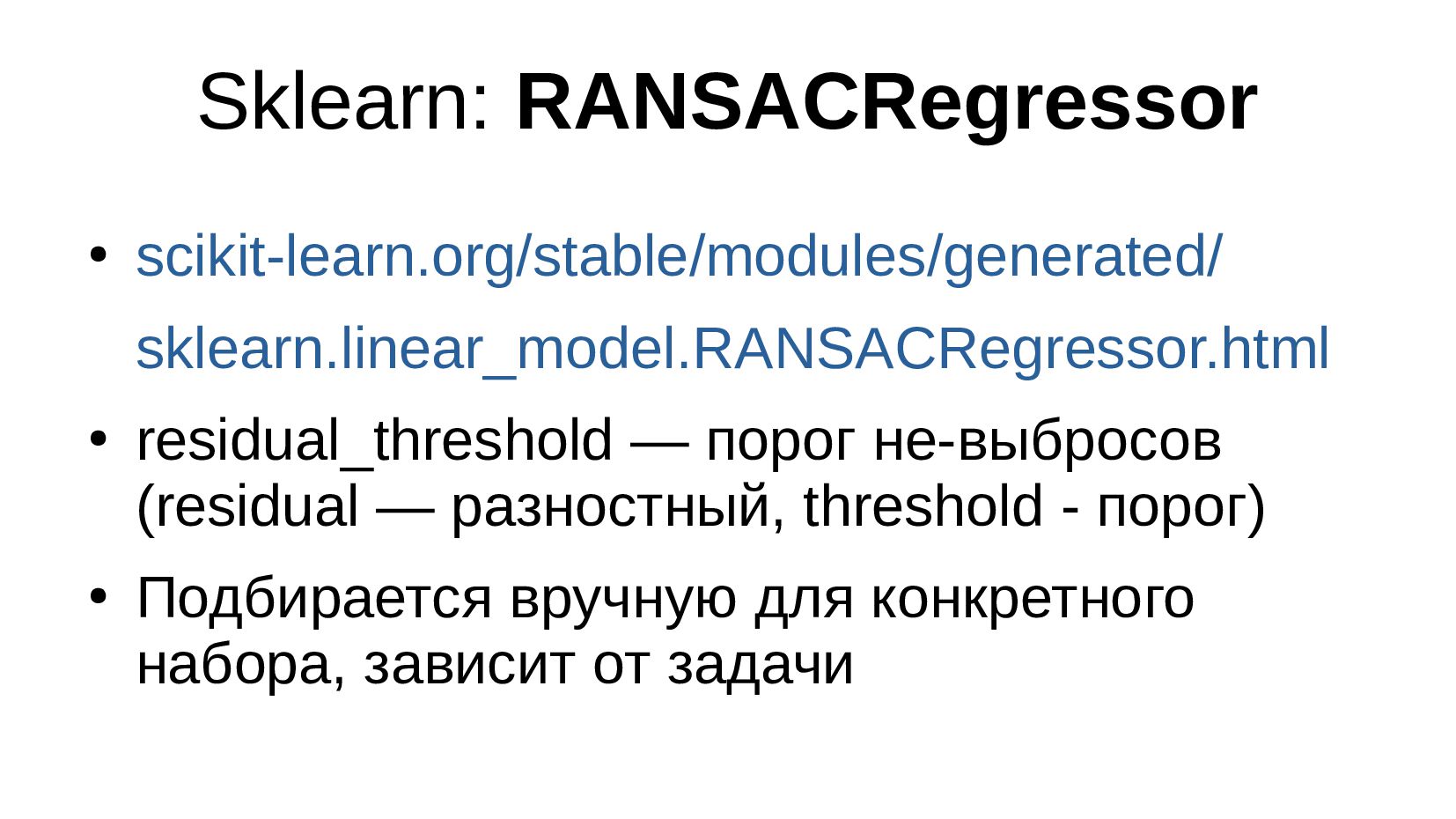

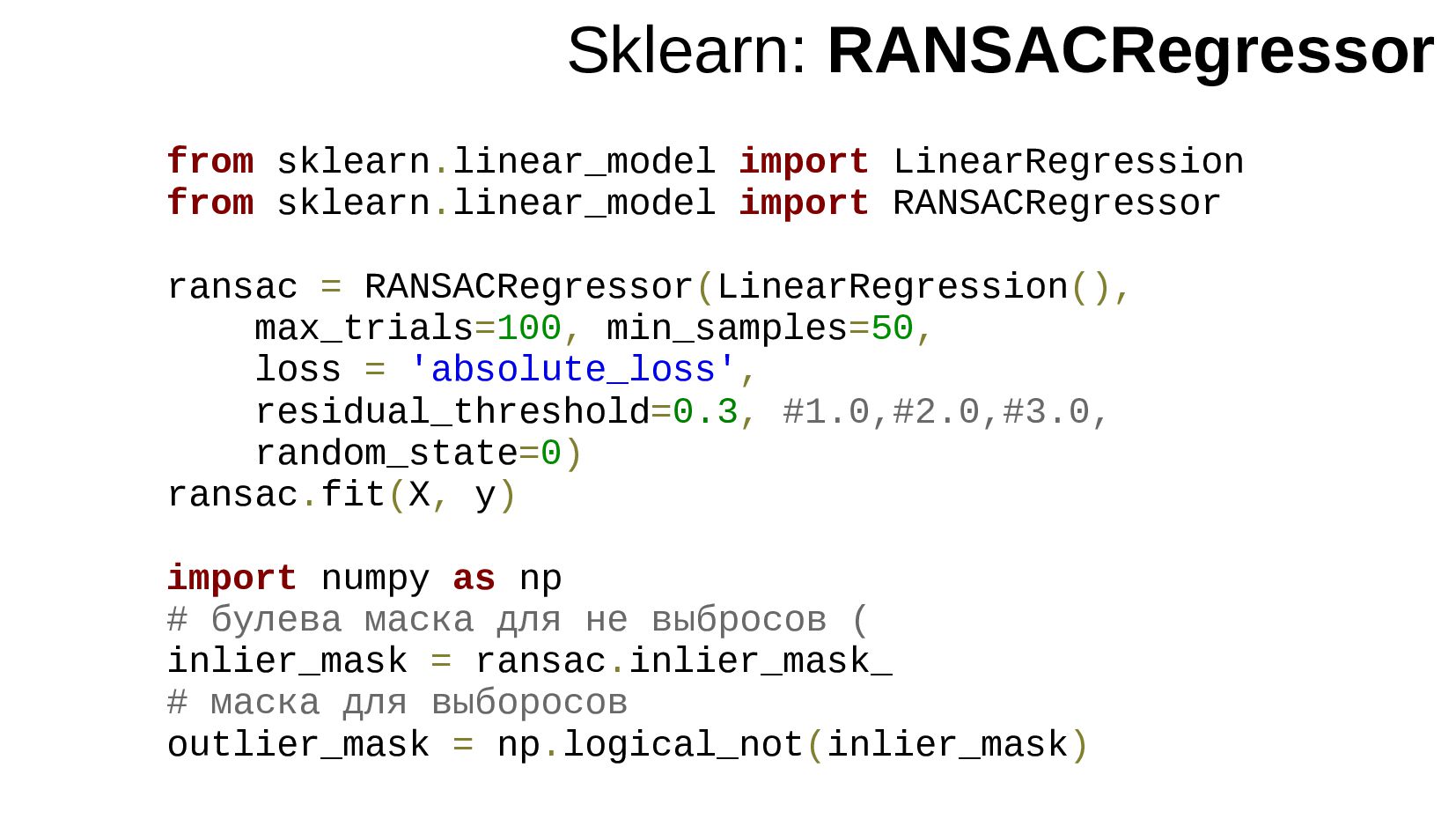

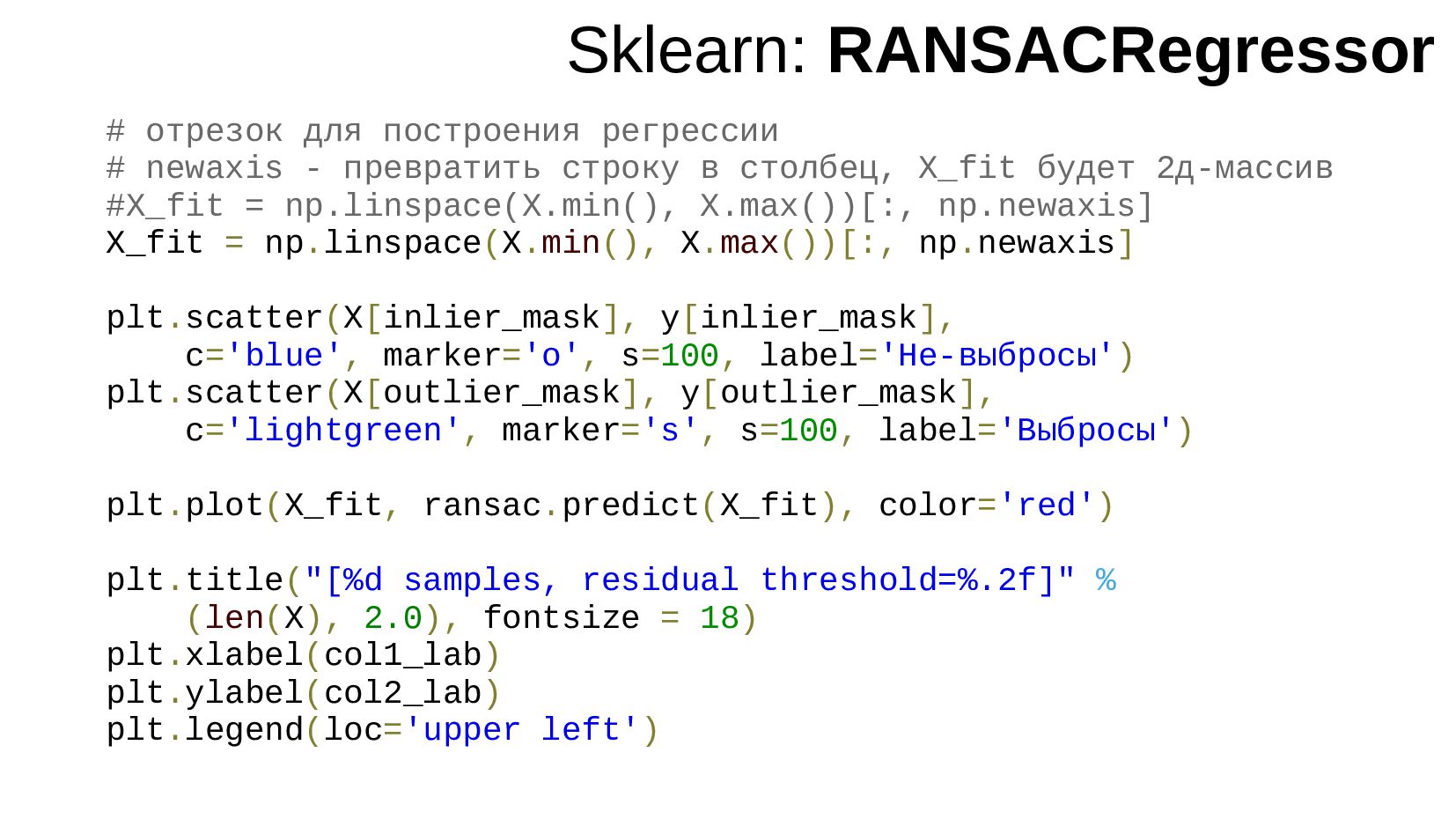

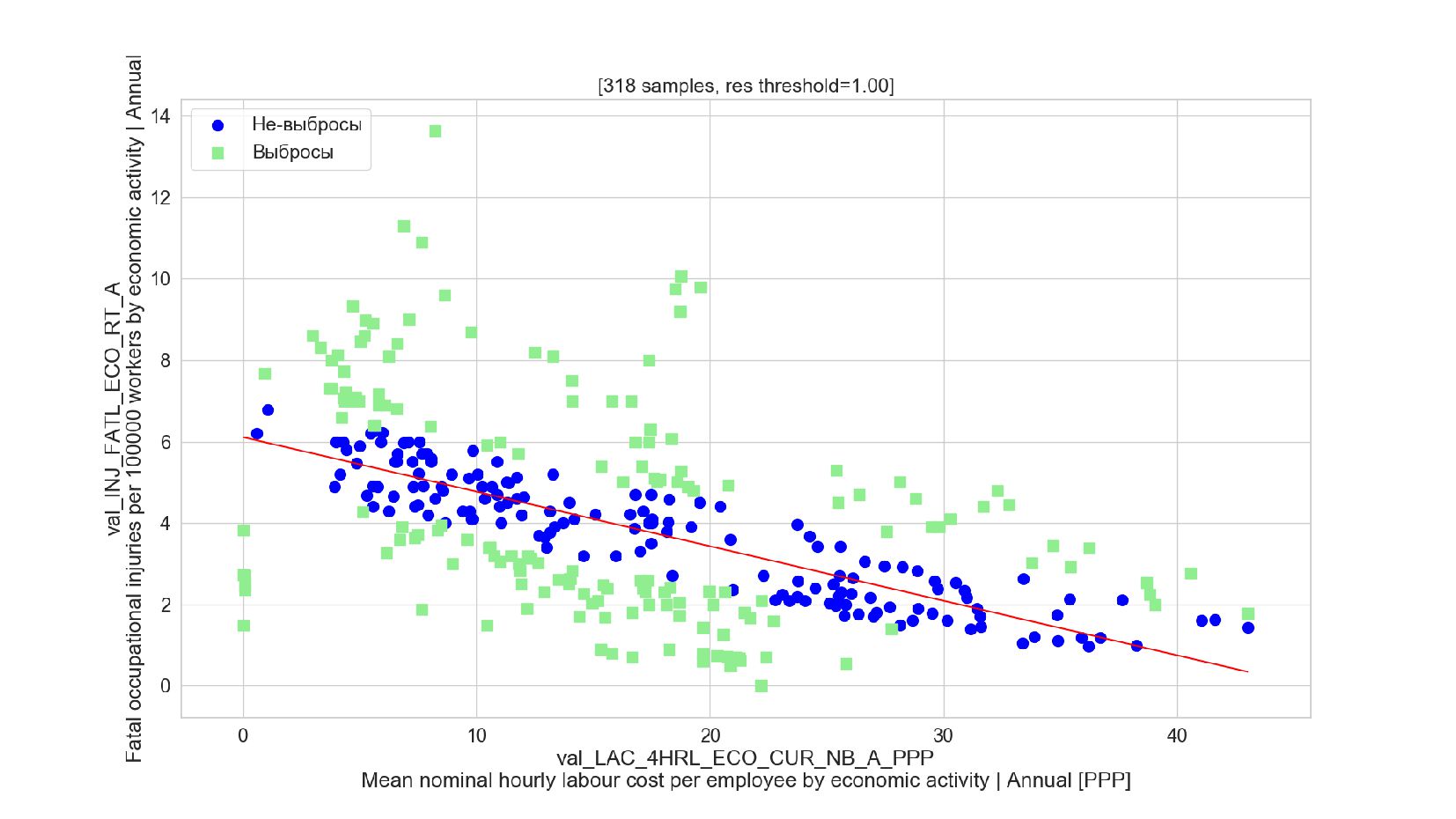

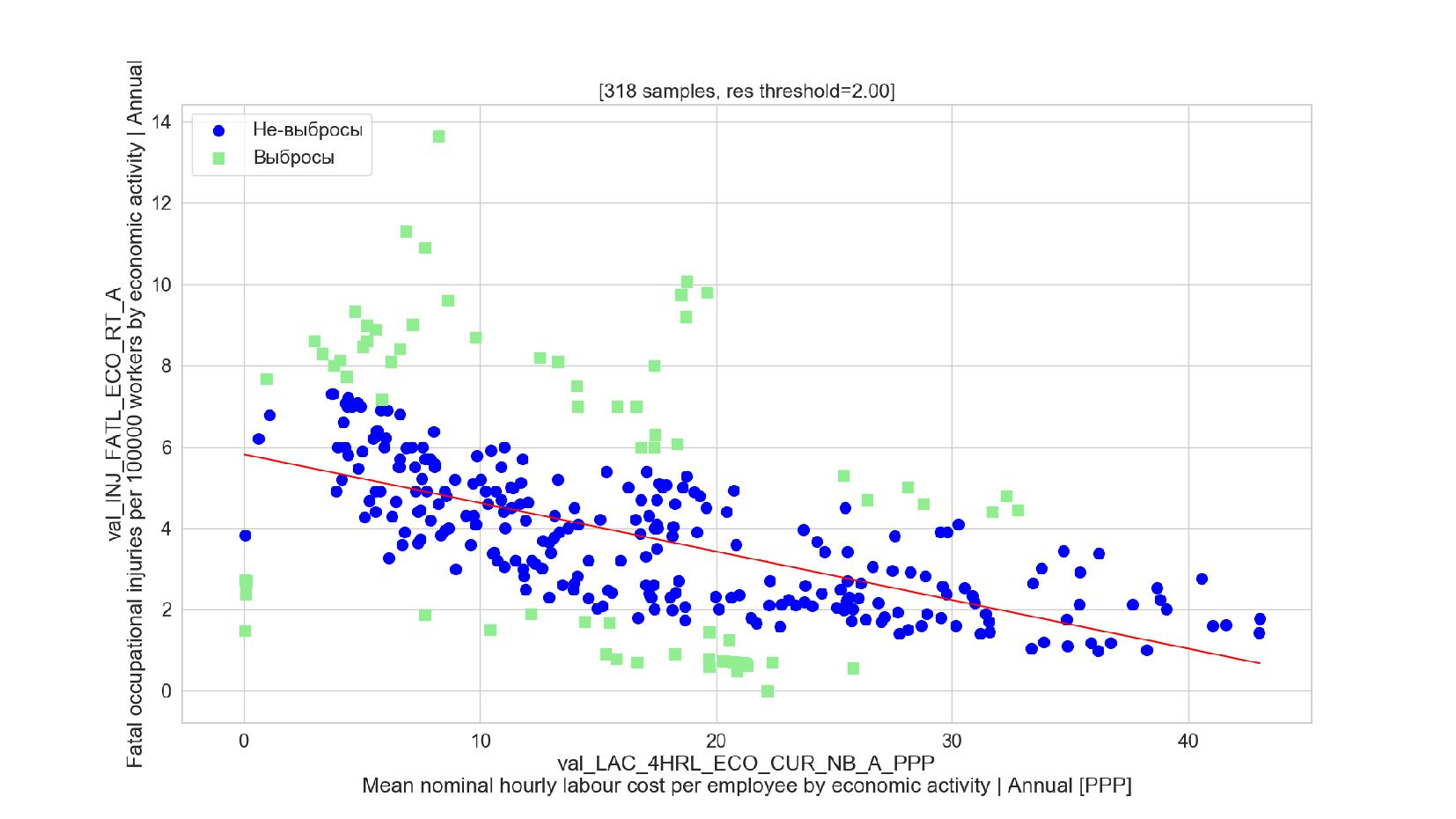

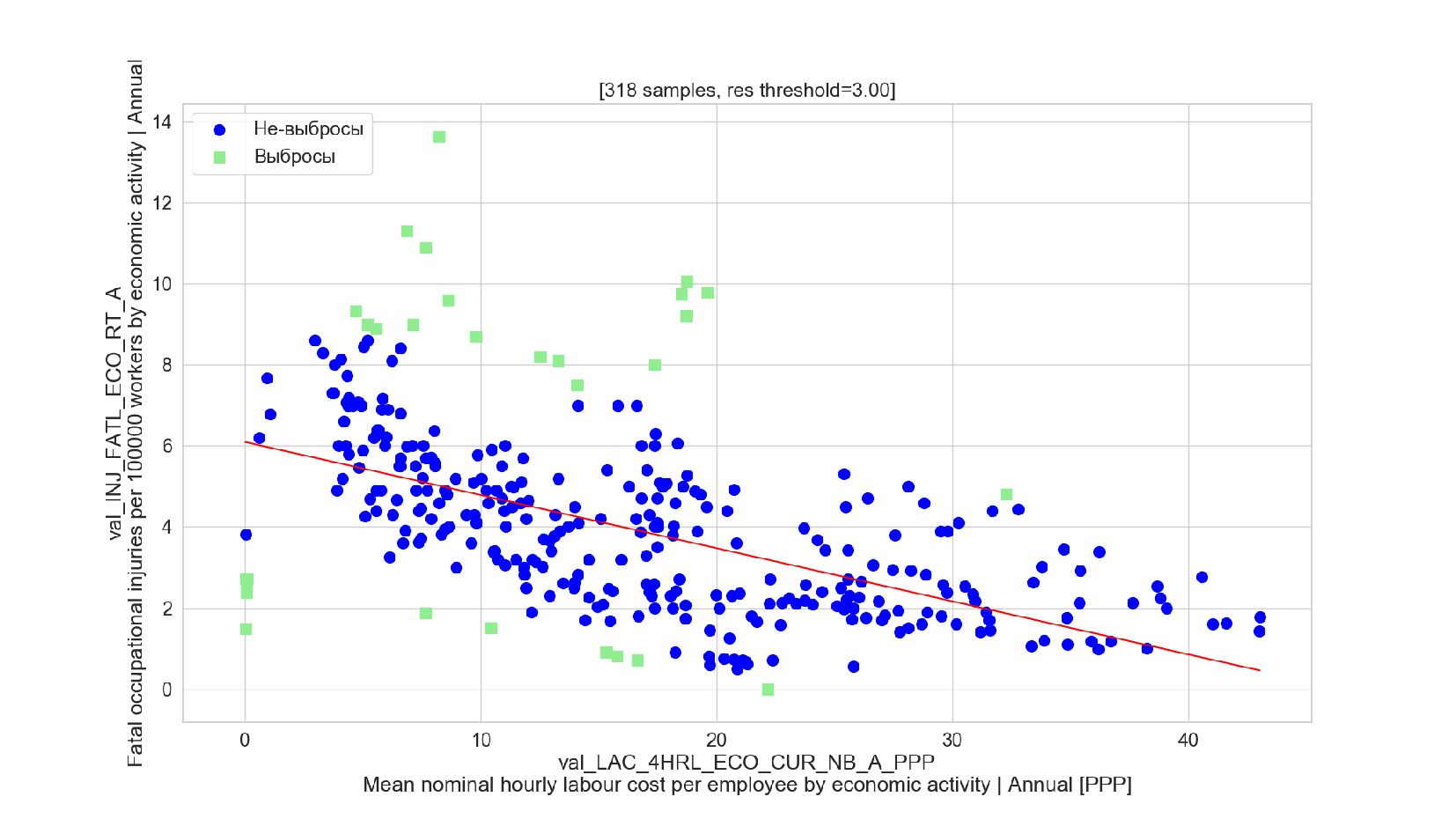

- Подгонка модели: удаление выбросов, алгоритм RANSAC

- Sklearn: RANSACRegressor

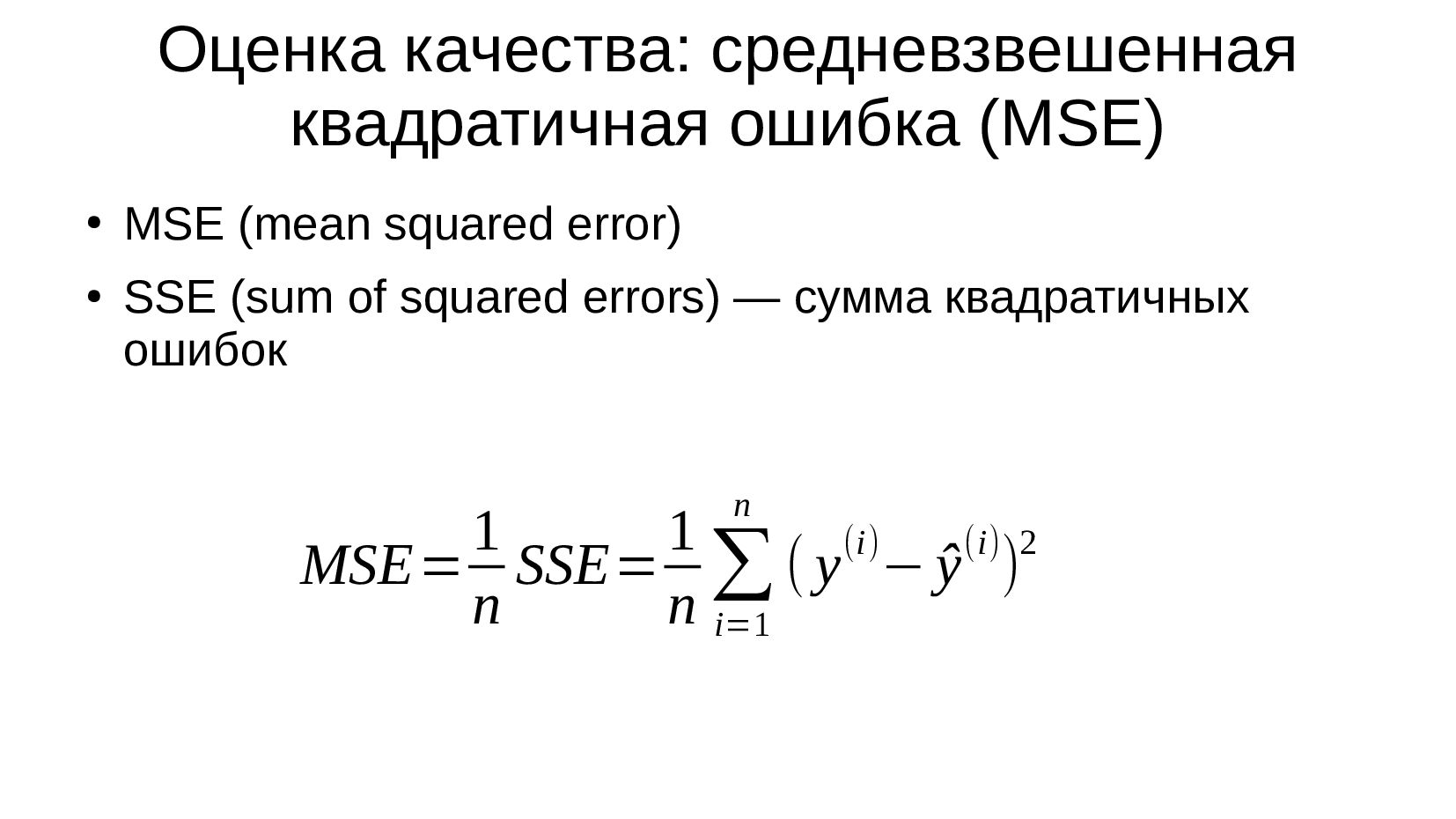

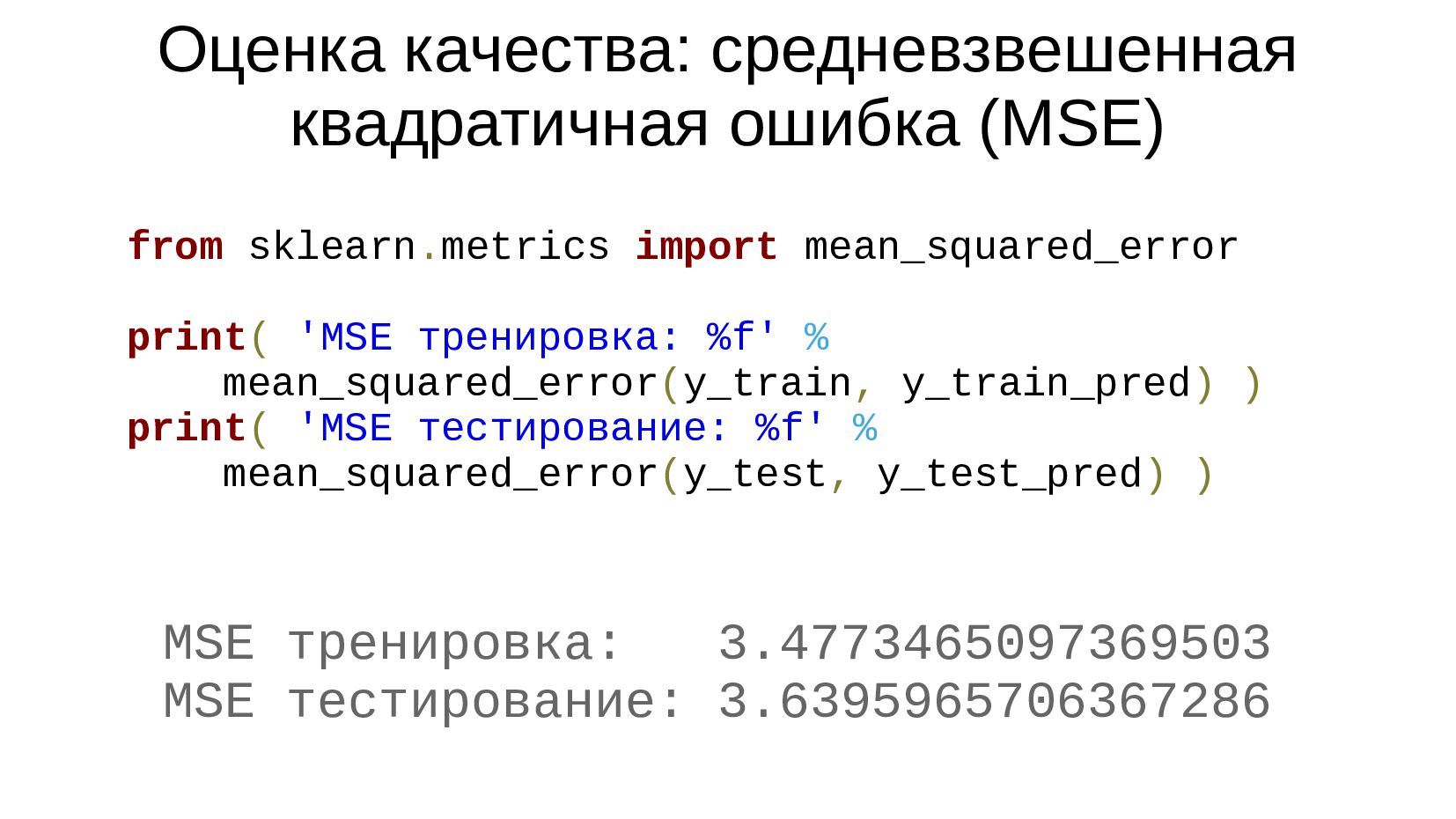

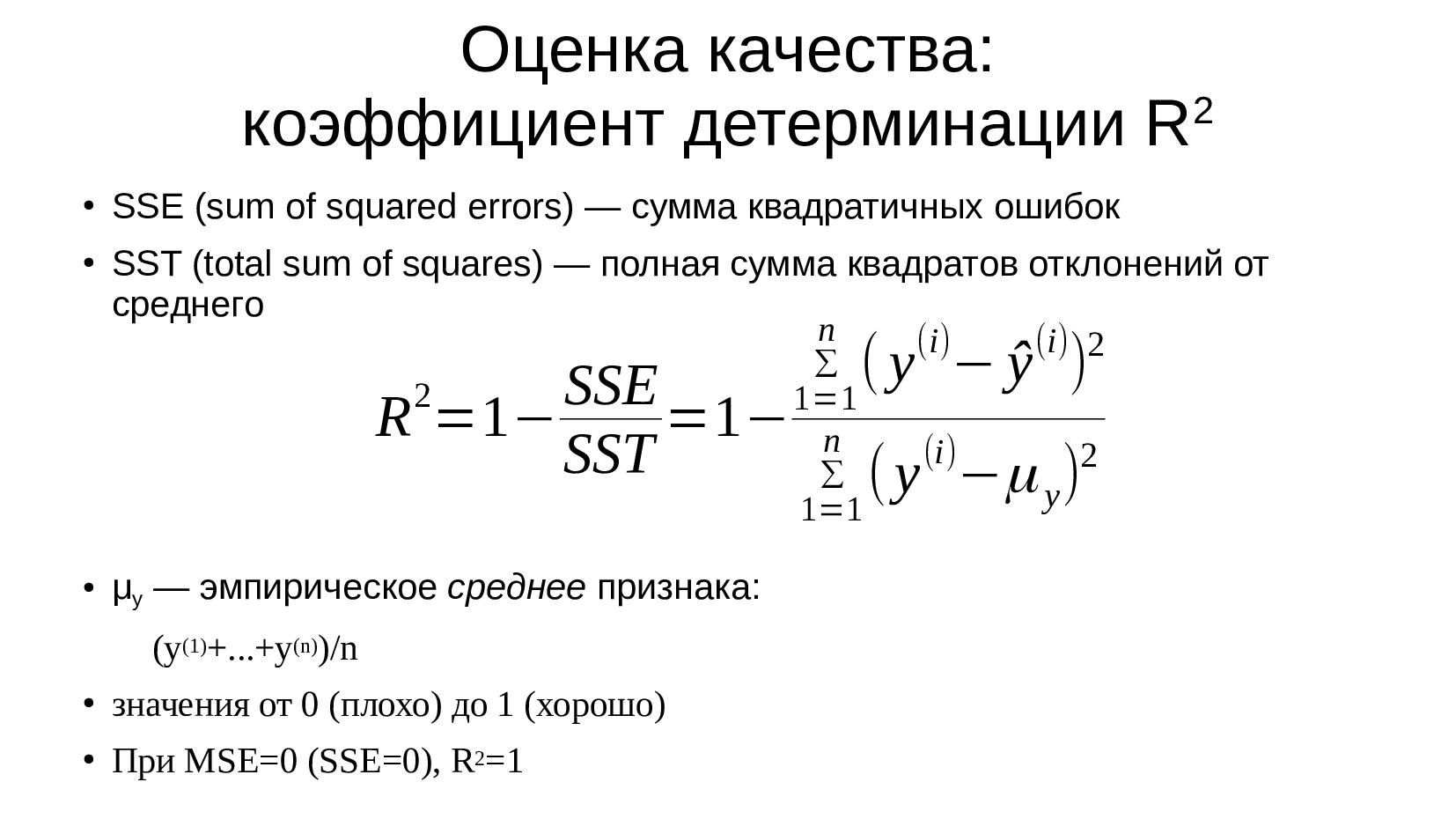

- Оценка качества модели

- Оценка качества: средневзвешенная квадратичная ошибка (MSE)

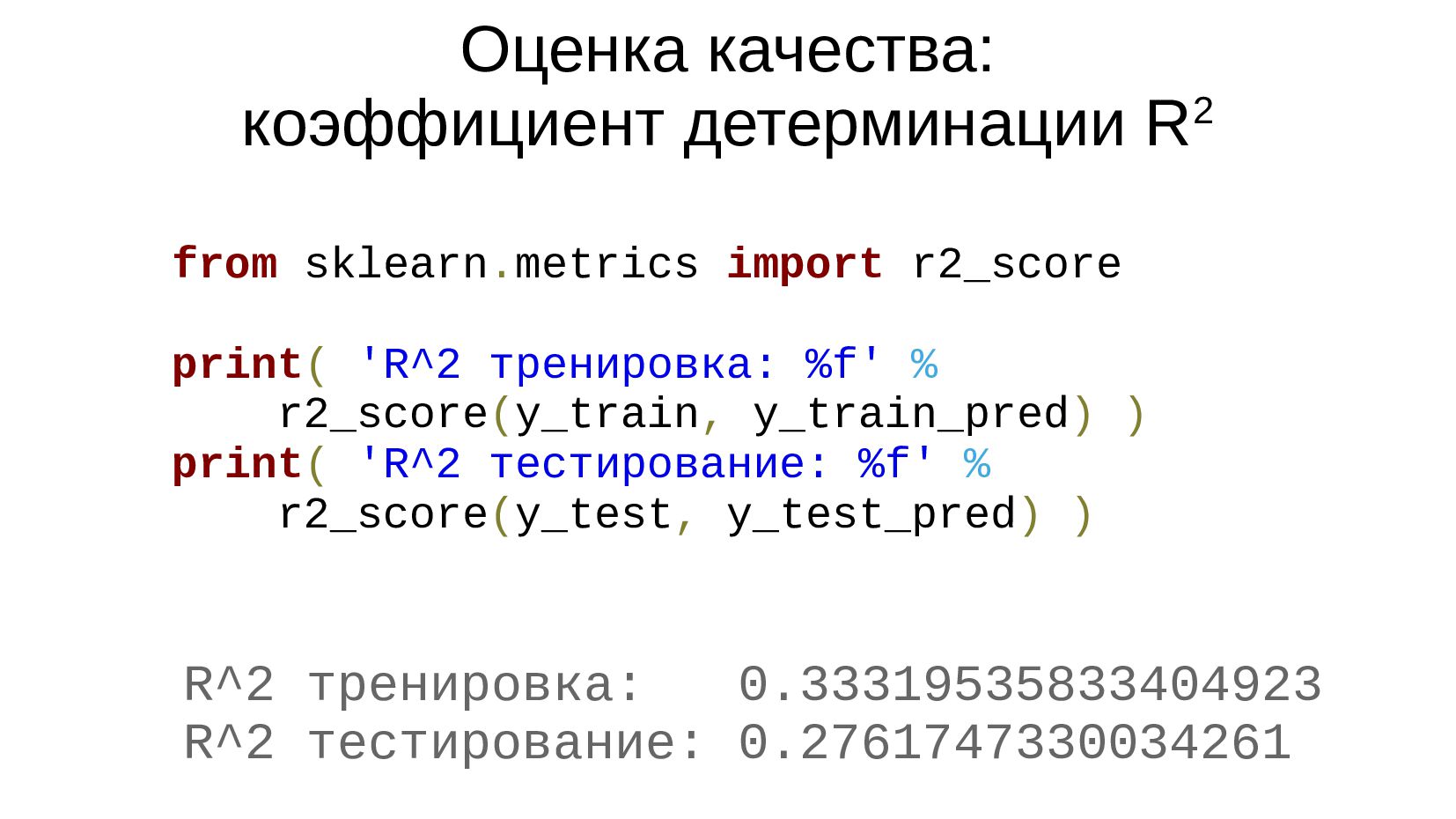

- Оценка качества: коэффициент детерминации R^2

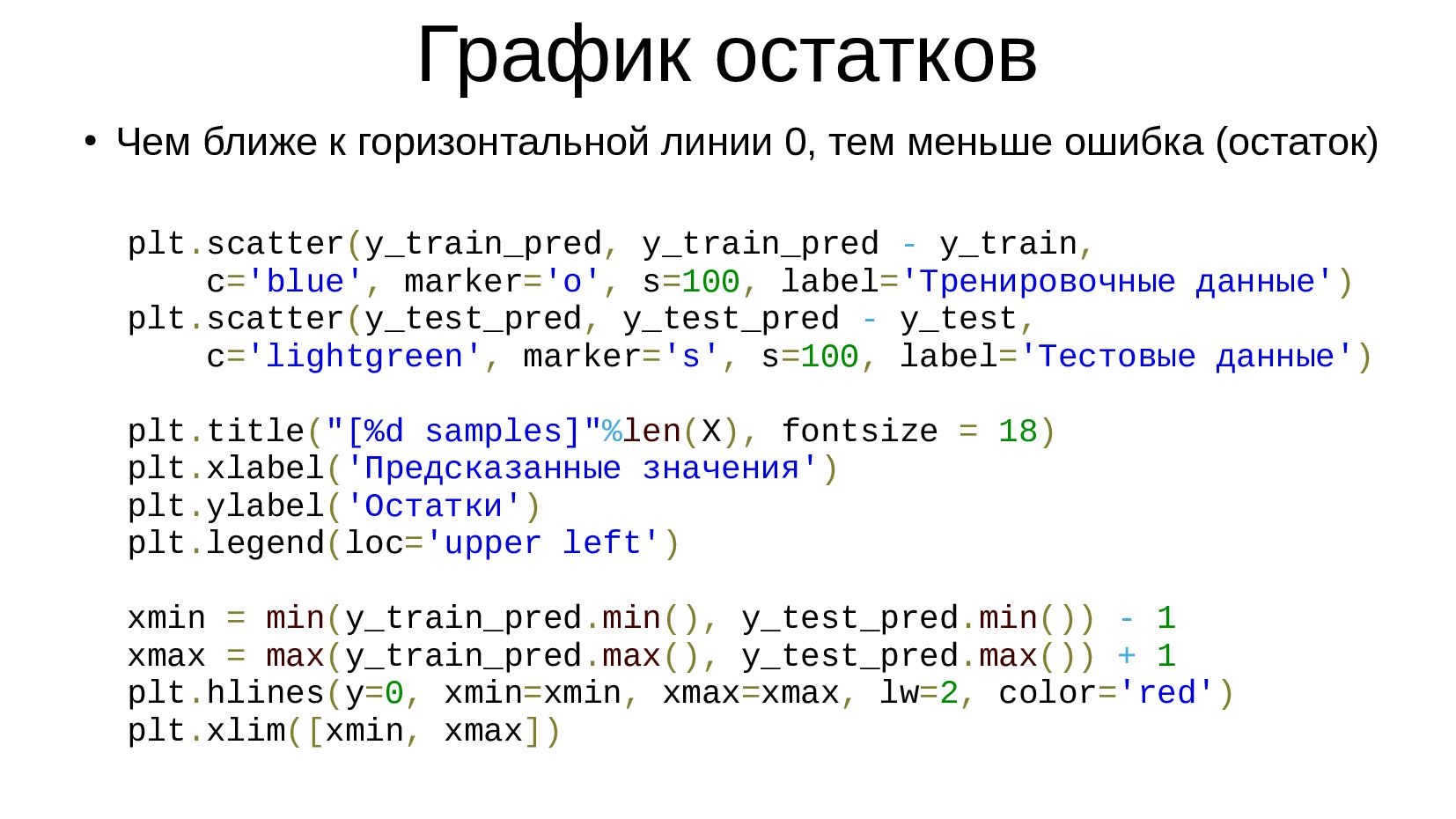

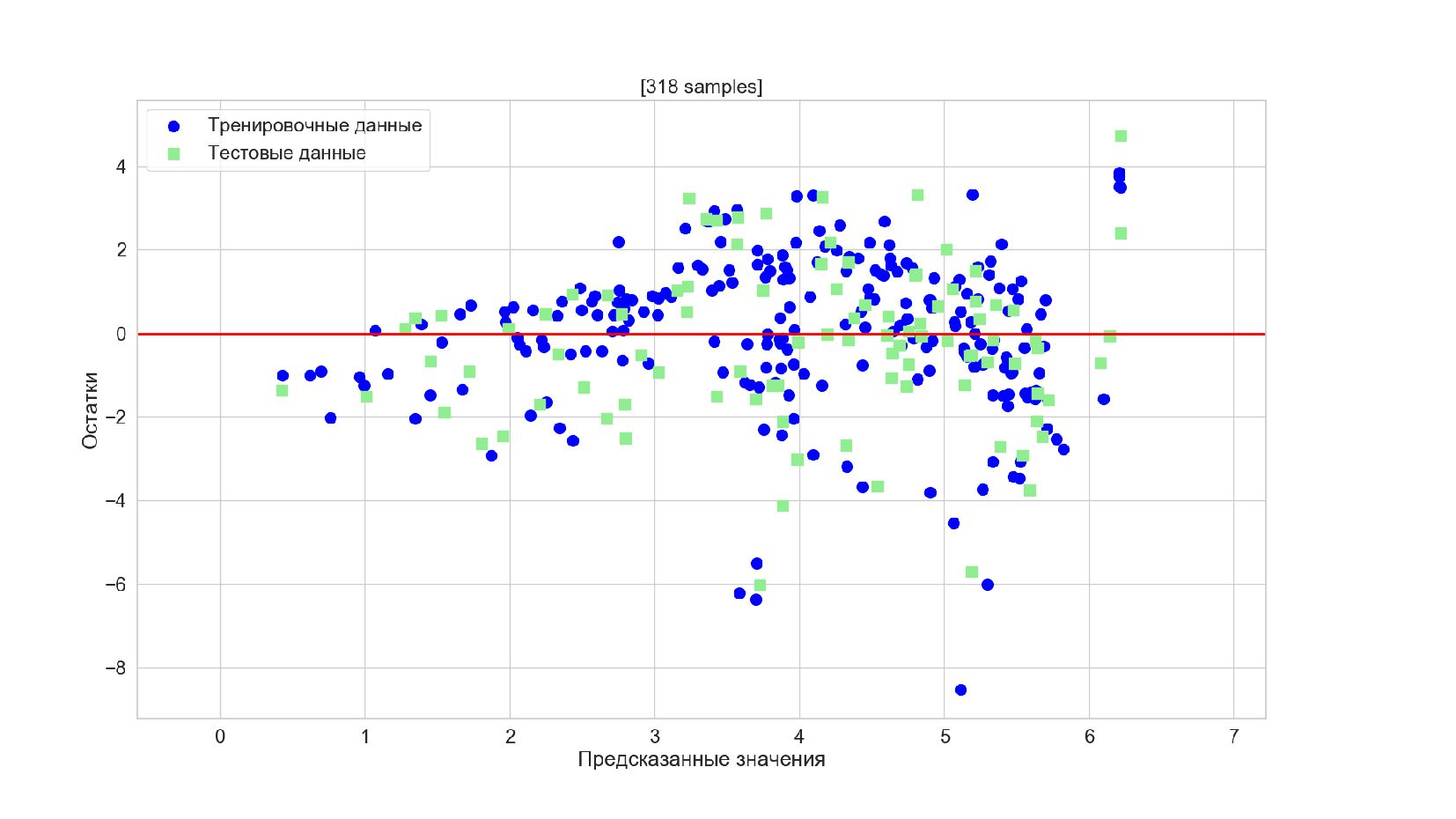

- График остатков

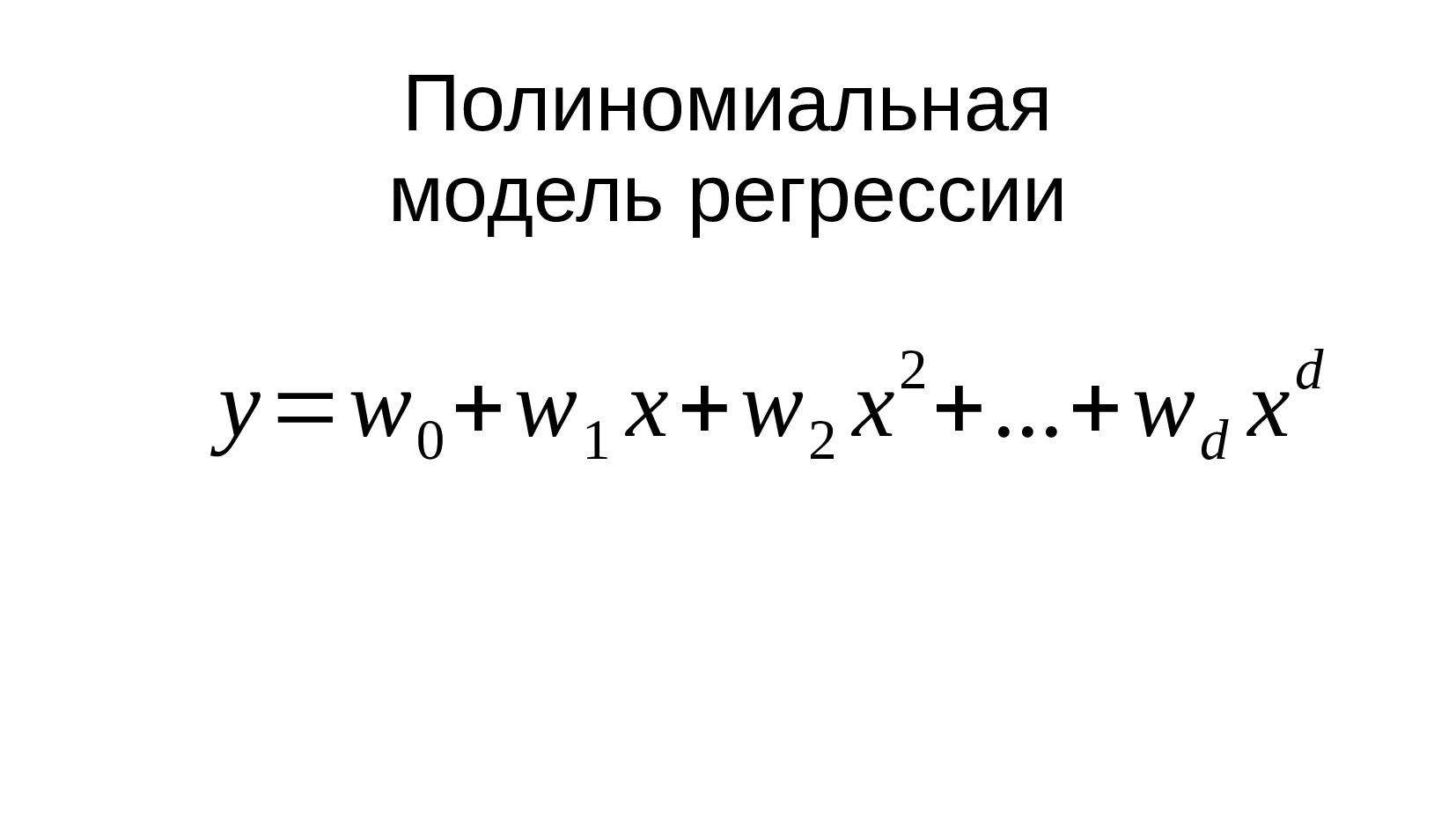

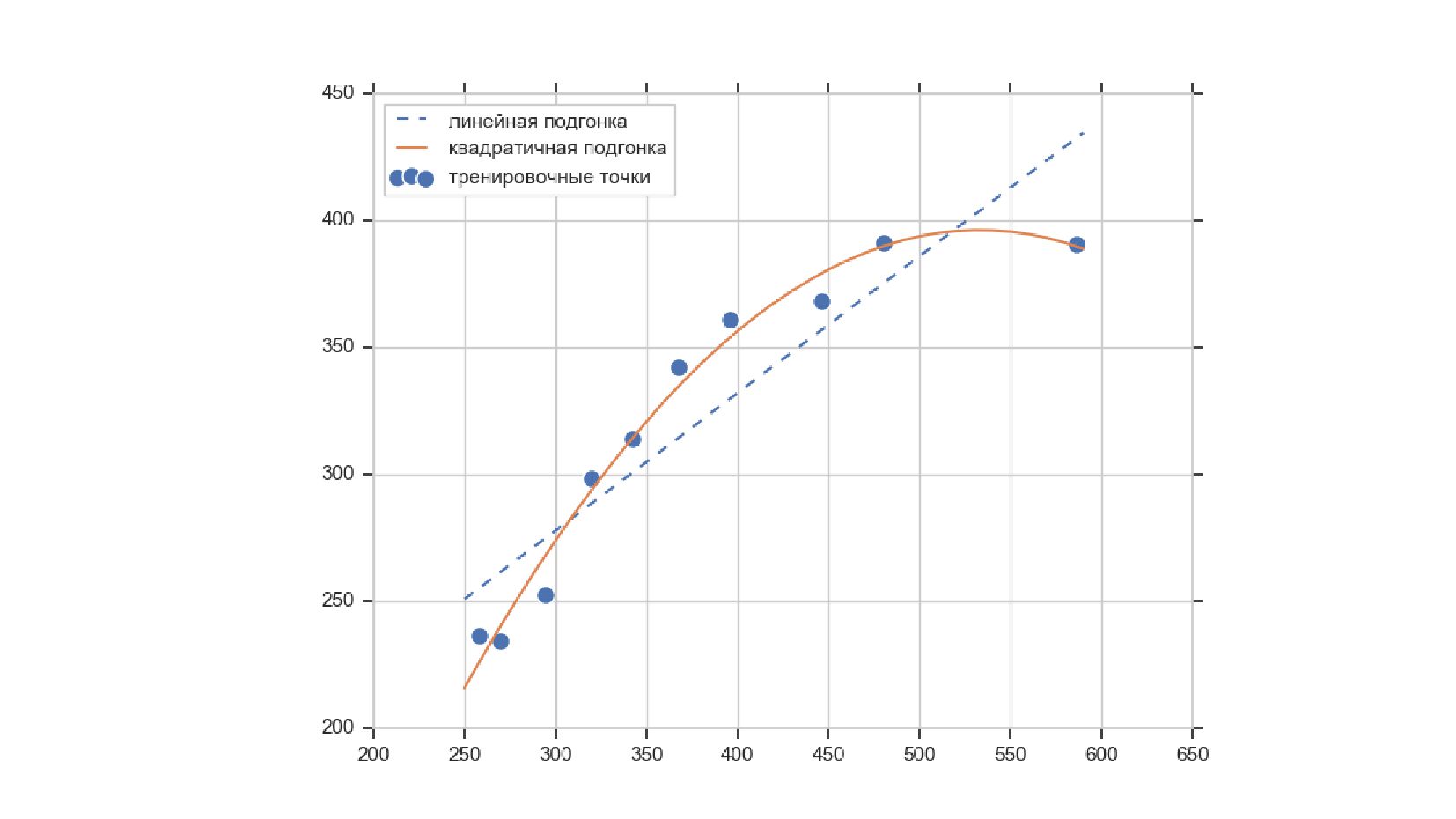

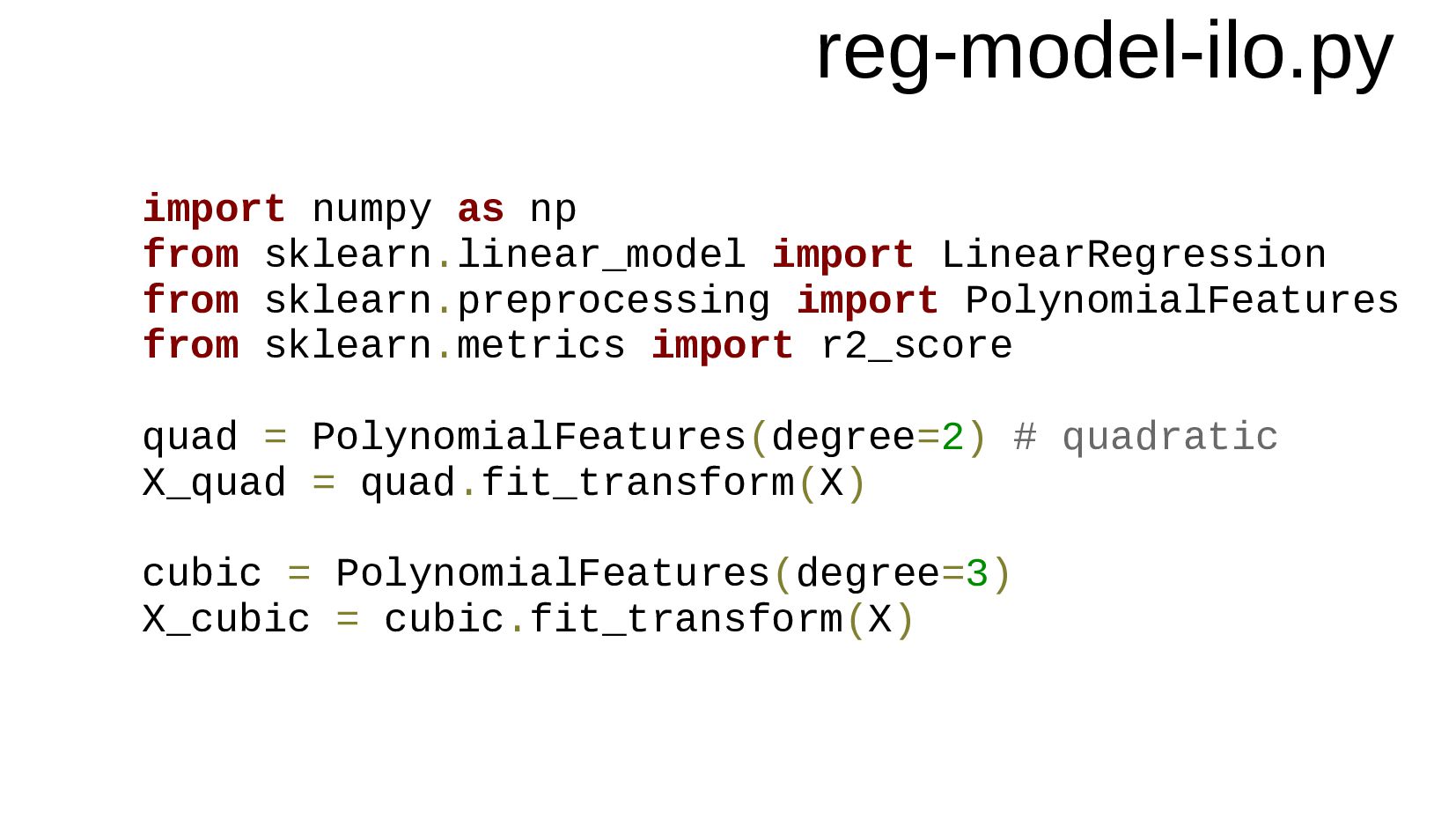

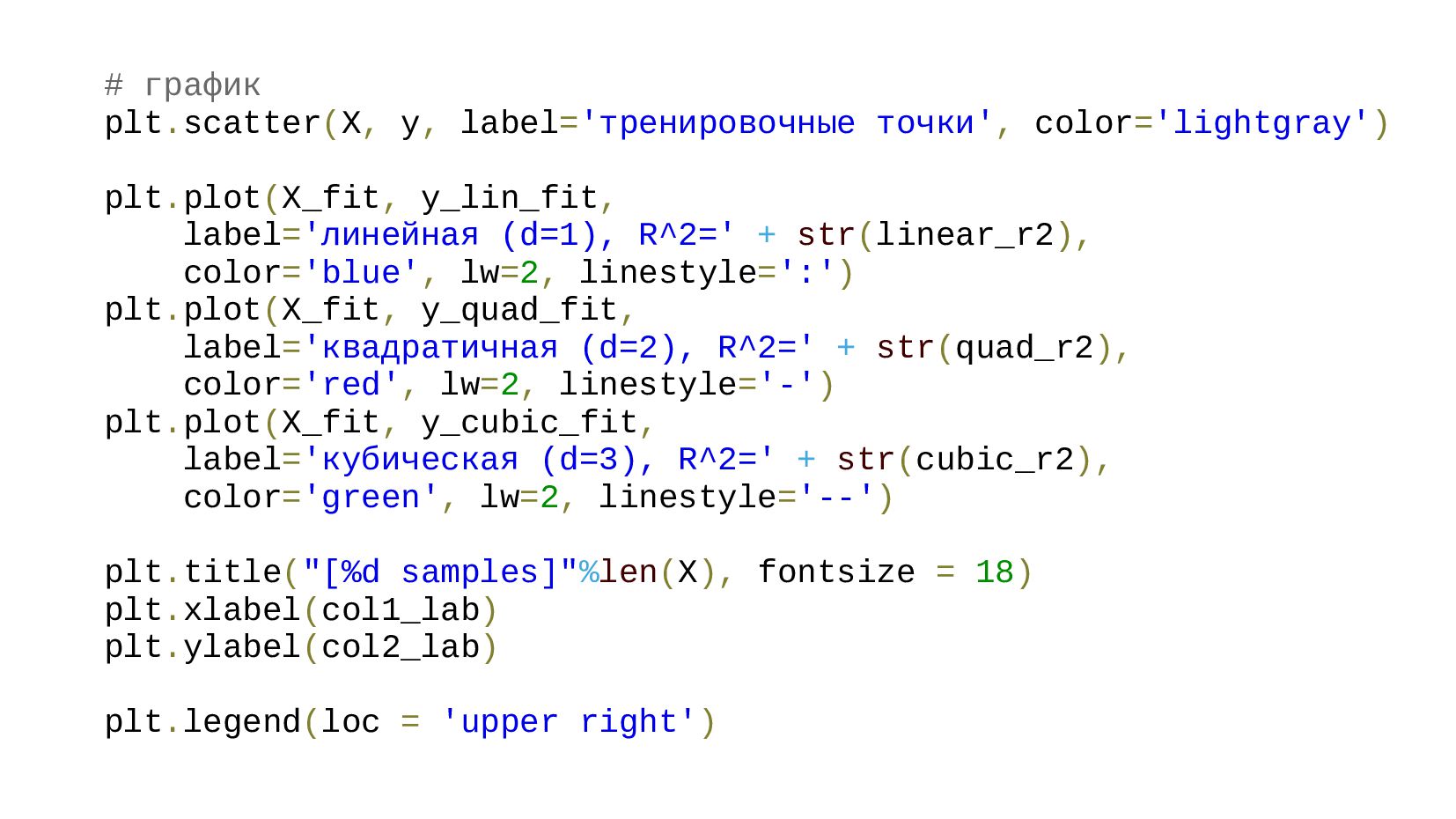

- Полиномиальная модель регрессии

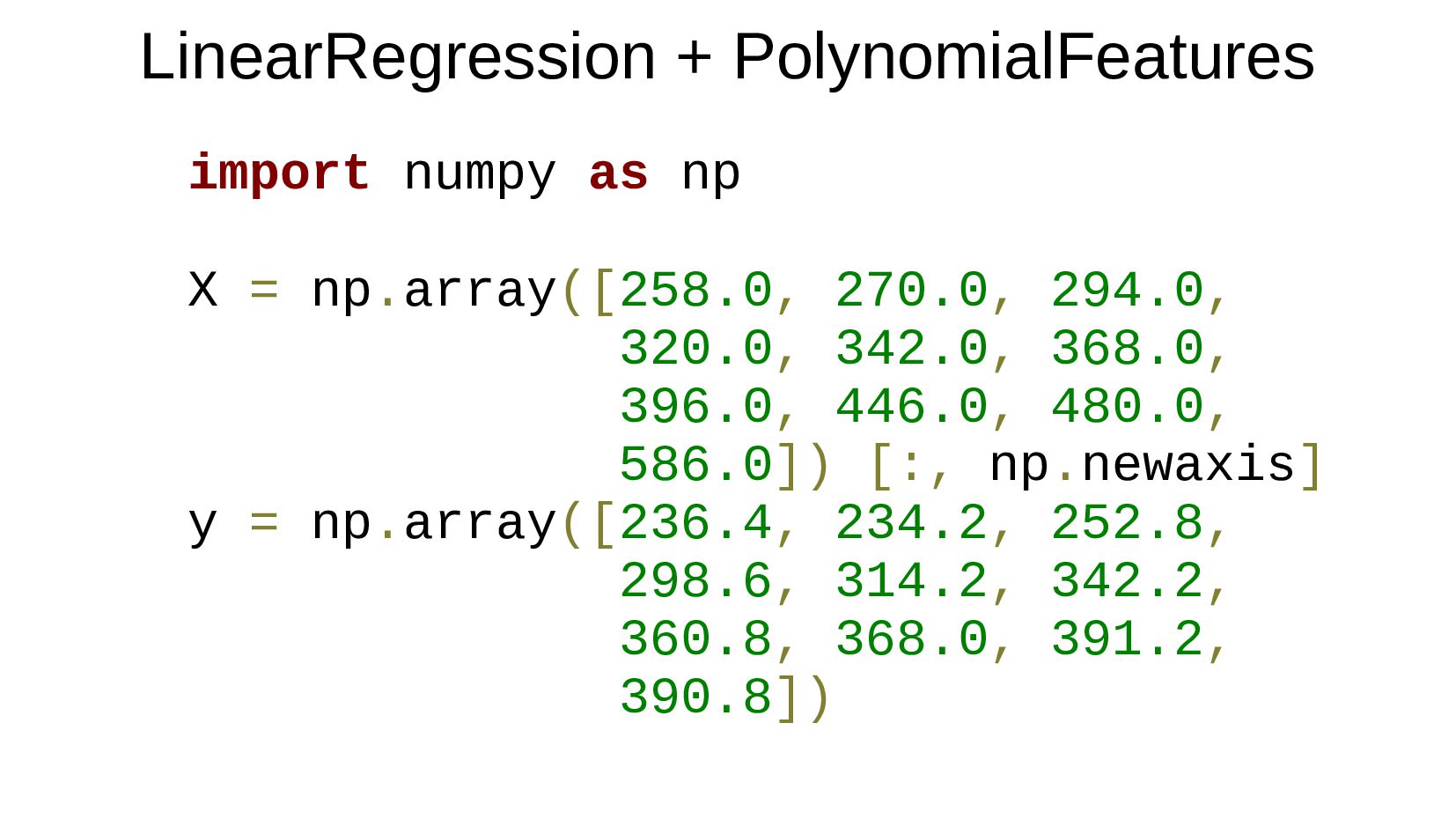

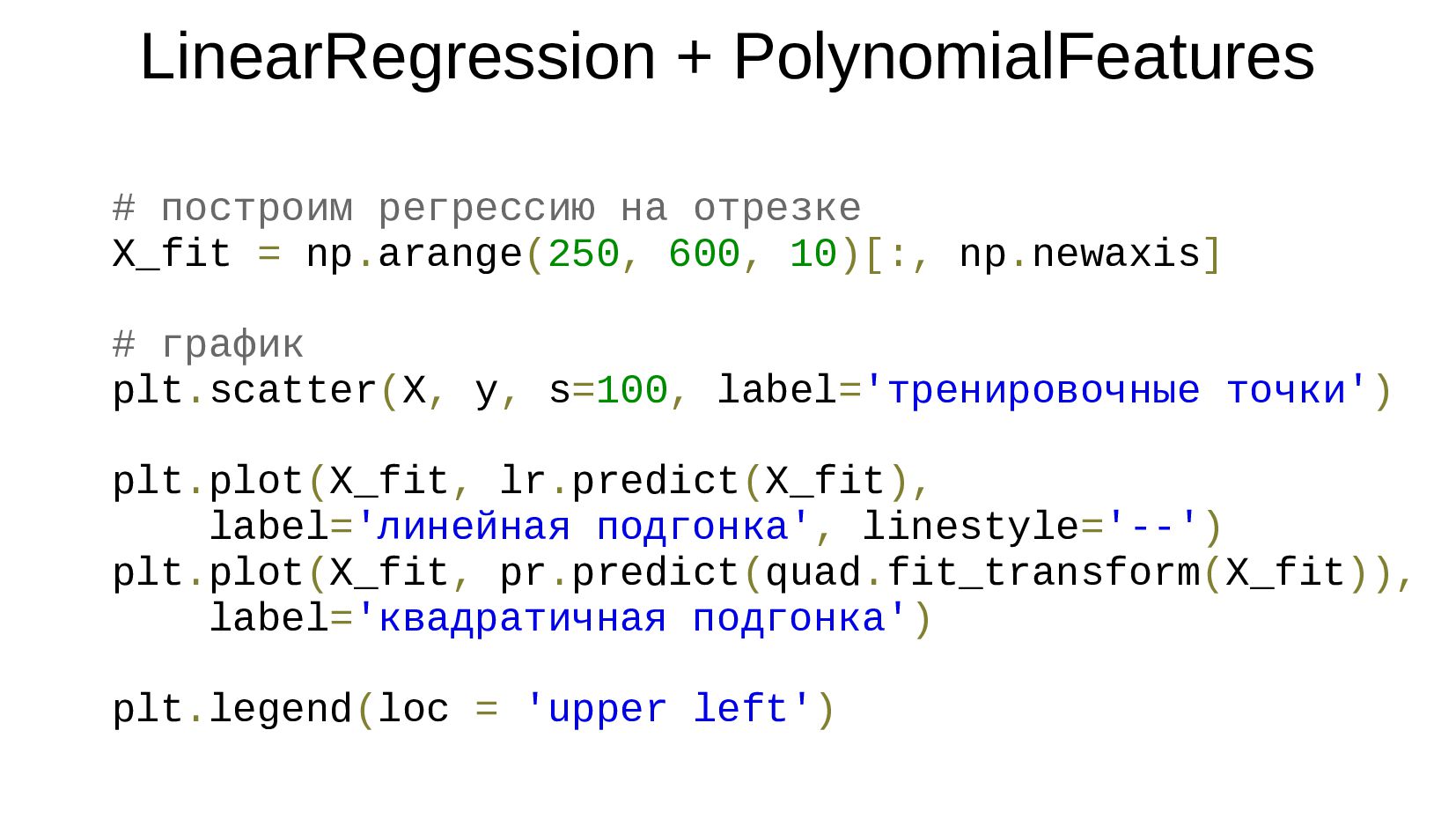

- Sklearn: LinearRegression + PolynomialFeatures

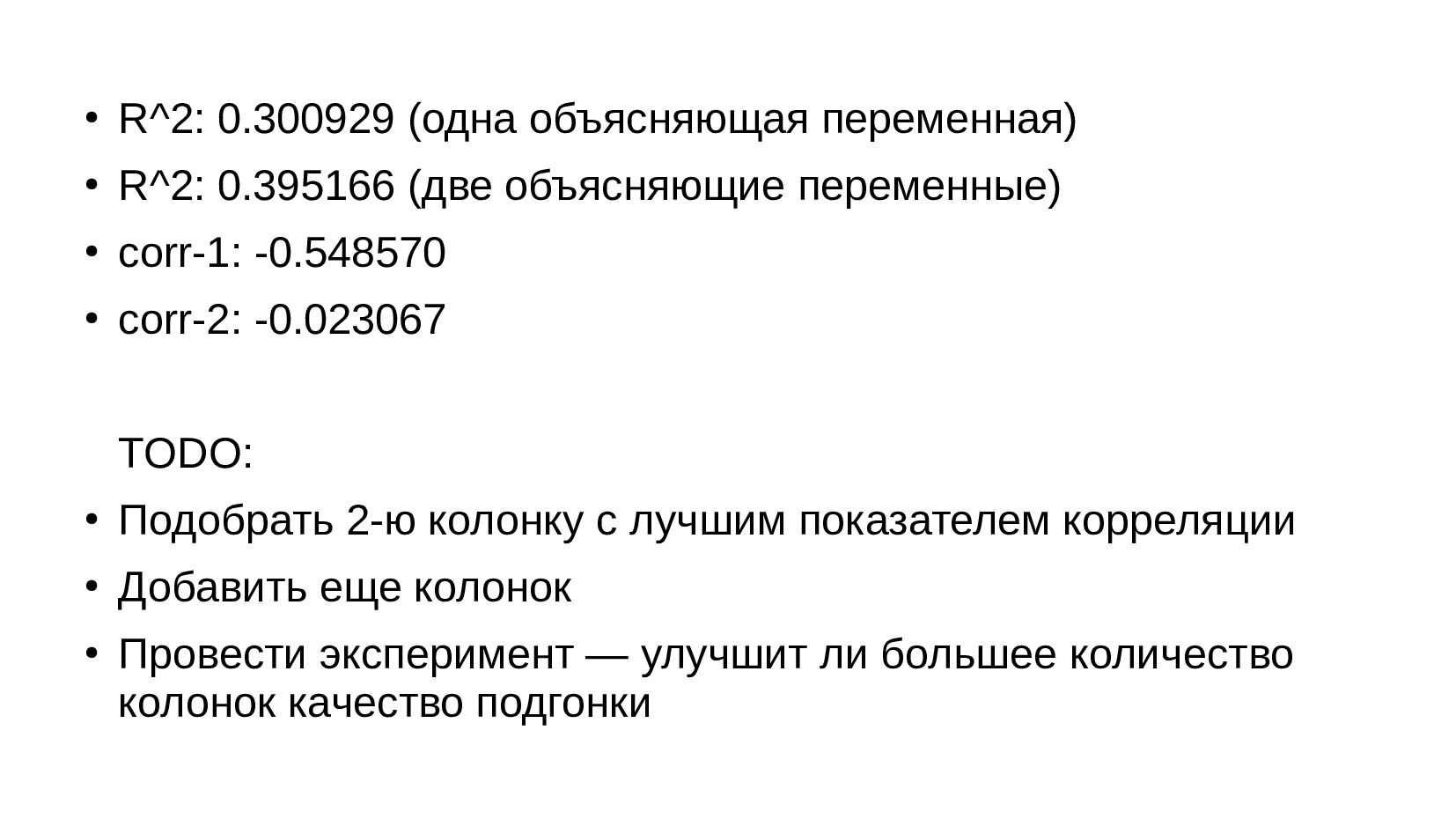

- Многомерная линейная регрессия: модель регресси для нескольких параметров

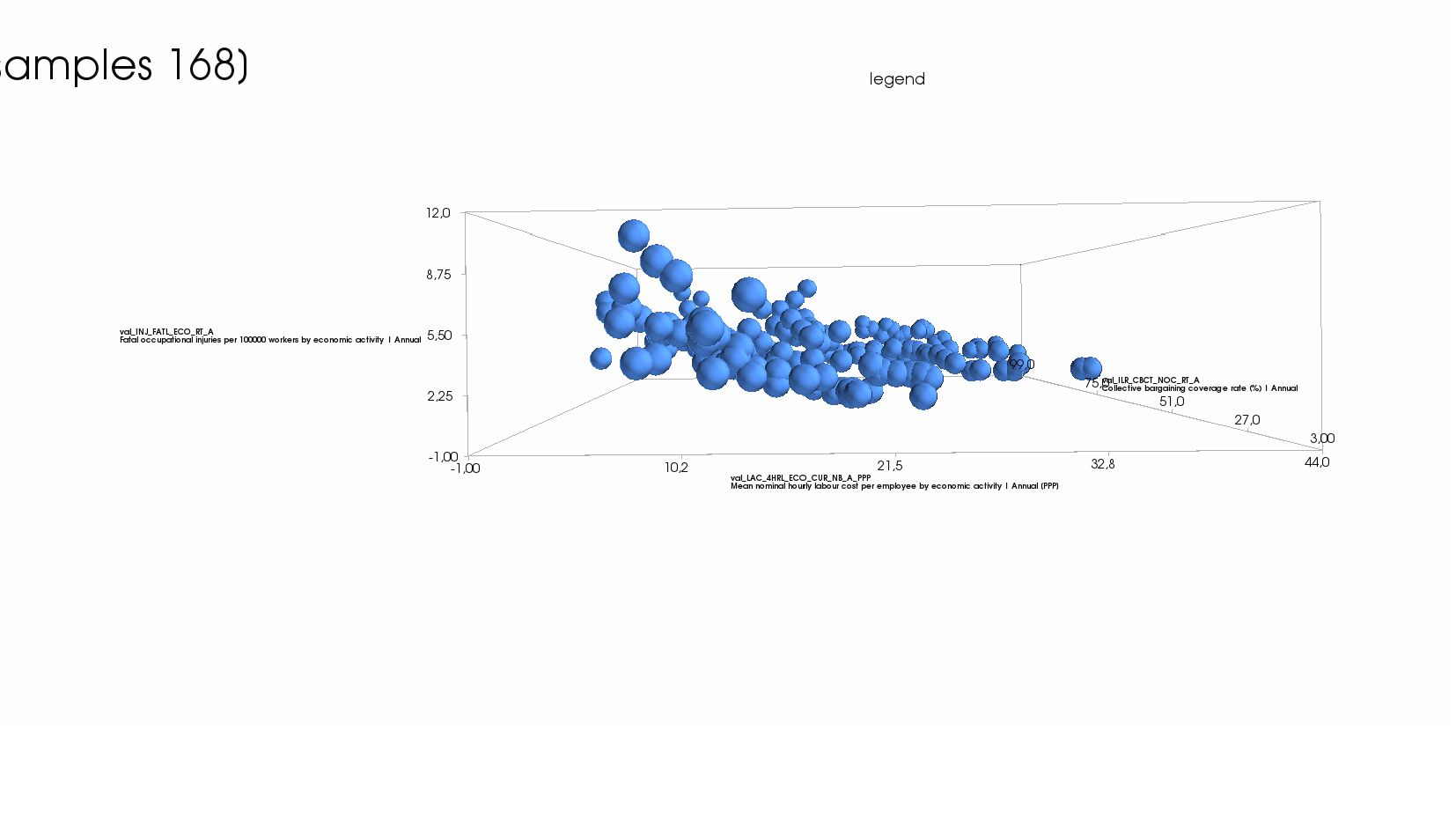

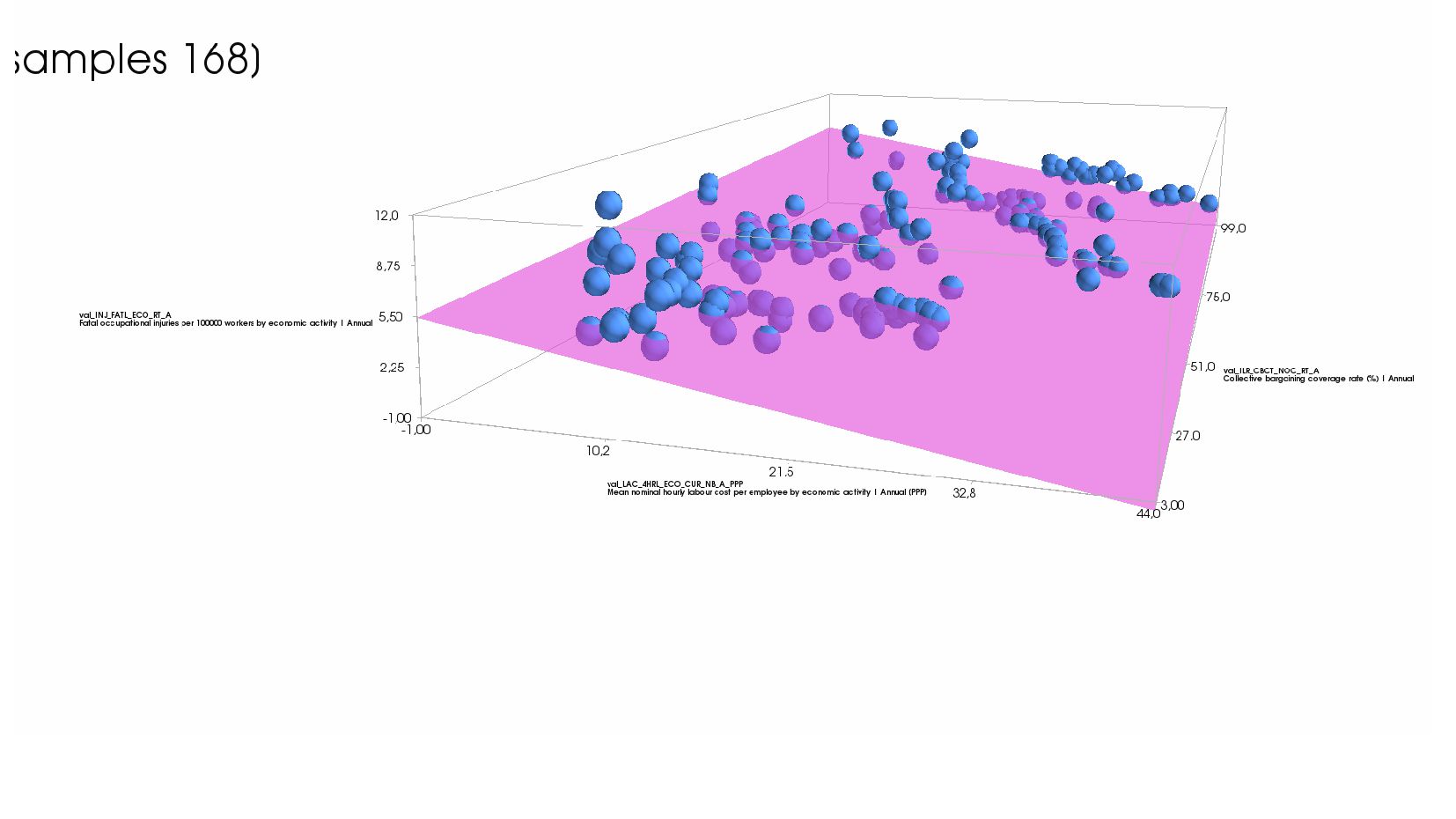

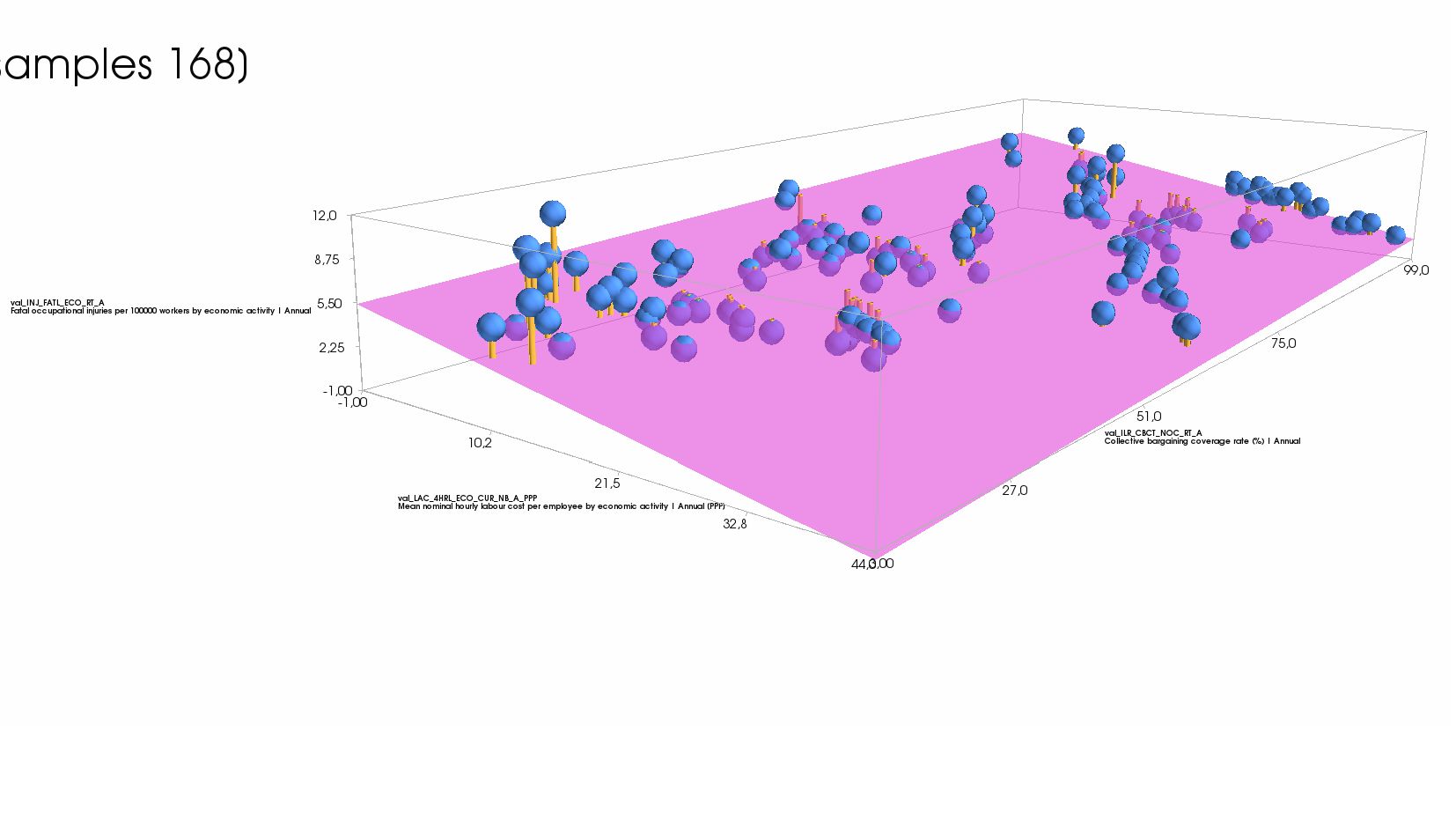

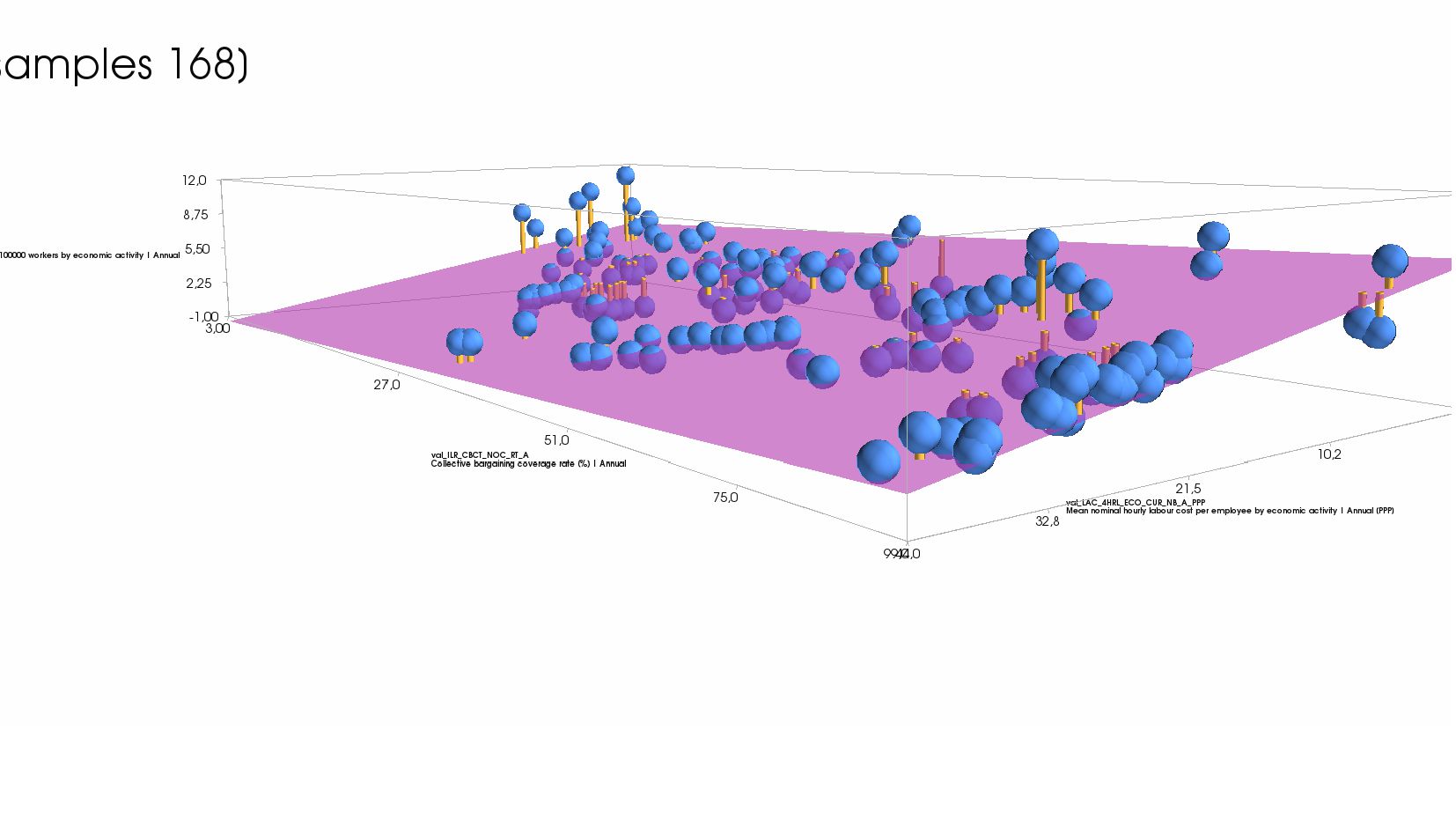

- Пример: две объясняющие колонки и одна целевая - модель, график (3Д)

лекция с данными ILO: 20.05.2021

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![[[9.200e-01] [1.050e+00] [7.640e+00] [8.220e+00] [2.012e+01] ... [1.178e+01] [1.408e+01] [8.040e+00] [9.710e+00]](https://files.speakerdeck.com/presentations/16a0ef9b6a30458e8b6756e381a3711a/slide_35.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![regr = LinearRegression() X_fit = np.arange(X.min(), X.max())[:, np.newaxis] # линейная](https://files.speakerdeck.com/presentations/16a0ef9b6a30458e8b6756e381a3711a/slide_66.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}