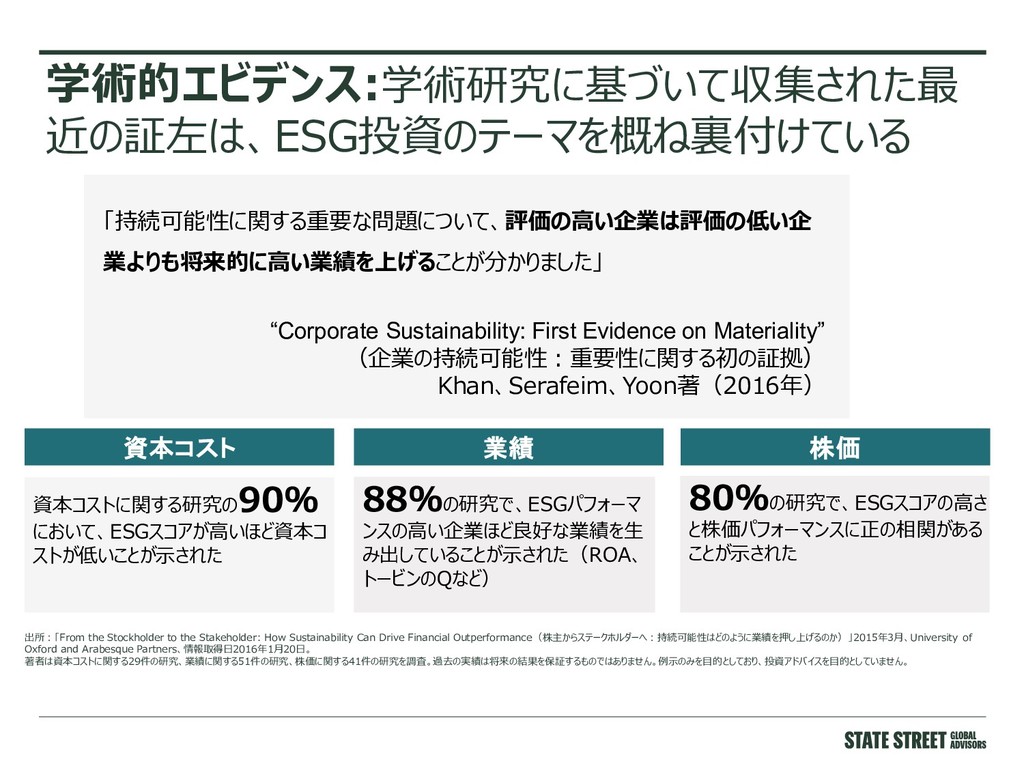

ことが示された 株価 88%の研究で、ESGパフォーマ ンスの高い企業ほど良好な業績を生 み出していることが示された(ROA、 トービンのQなど) 「持続可能性に関する重要な問題について、評価の高い企業は評価の低い企 業よりも将来的に高い業績を上げることが分かりました」 “Corporate Sustainability: First Evidence on Materiality” (企業の持続可能性:重要性に関する初の証拠) Khan、Serafeim、Yoon著(2016年) 出所:「From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance(株主からステークホルダーへ:持続可能性はどのように業績を押し上げるのか)」2015年3月、University of Oxford and Arabesque Partners、情報取得日2016年1月20日。 著者は資本コストに関する29件の研究、業績に関する51件の研究、株価に関する41件の研究を調査。過去の実績は将来の結果を保証するものではありません。例示のみを目的としており、投資アドバイスを目的としていません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}