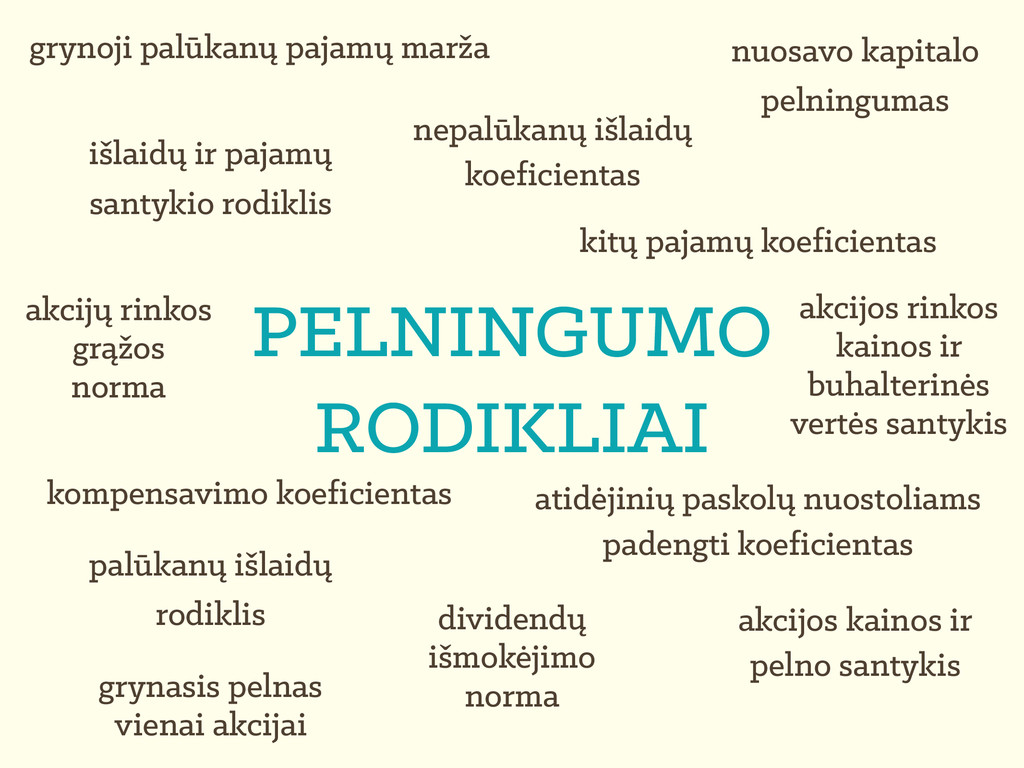

palūkanų išlaidų rodiklis atidėjinių paskolų nuostoliams padengti koeficientas kompensavimo koeficientas nepalūkanų išlaidų koeficientas akcijos kainos ir pelno santykis grynoji palūkanų pajamų marža grynasis pelnas vienai akcijai akcijos rinkos kainos ir buhalterinės vertės santykis akcijų rinkos grąžos norma dividendų išmokėjimo norma kitų pajamų koeficientas

Dažniausiai vartojamos likvidumo ir pelningumo rodiklių grupės. Kai kurios grupės įvardijamos įvairiai, nors tikėtina, kad kalbama apie tuos pačius dalykus, pavyzdžiui, rinkos vertės ir rinkos vertinimo; investicijų ir investicijų grąžos bei investicijų valdymo; mokumo, ilgalaikių skolų ir ilgalaiko mokumo ir pan.

eilės tvarka.Vieni autoriai finansinius santykinius rodiklius pradeda nagrinėti nuo likvidumo, kiti nuo pelningumo, dar kiti nuo rizikos ir pan. Nenuoseklus finansinių rodiklių nagrinėjimas trukdo nustatyti jų ryšius ir priklausomybę, išsiaiškinti juos lemiančius veiksnius.

Vieni autoriai išskiria tik dvi, kiti penkias ar šešias grupes. Suprantama, kad visus finansinius santykinius rodiklius, kurie apibūdina skirtingas įmonės veiklos sritis ir operacijas, sujungti tik į dvi ar tris grupes yra netikslinga.

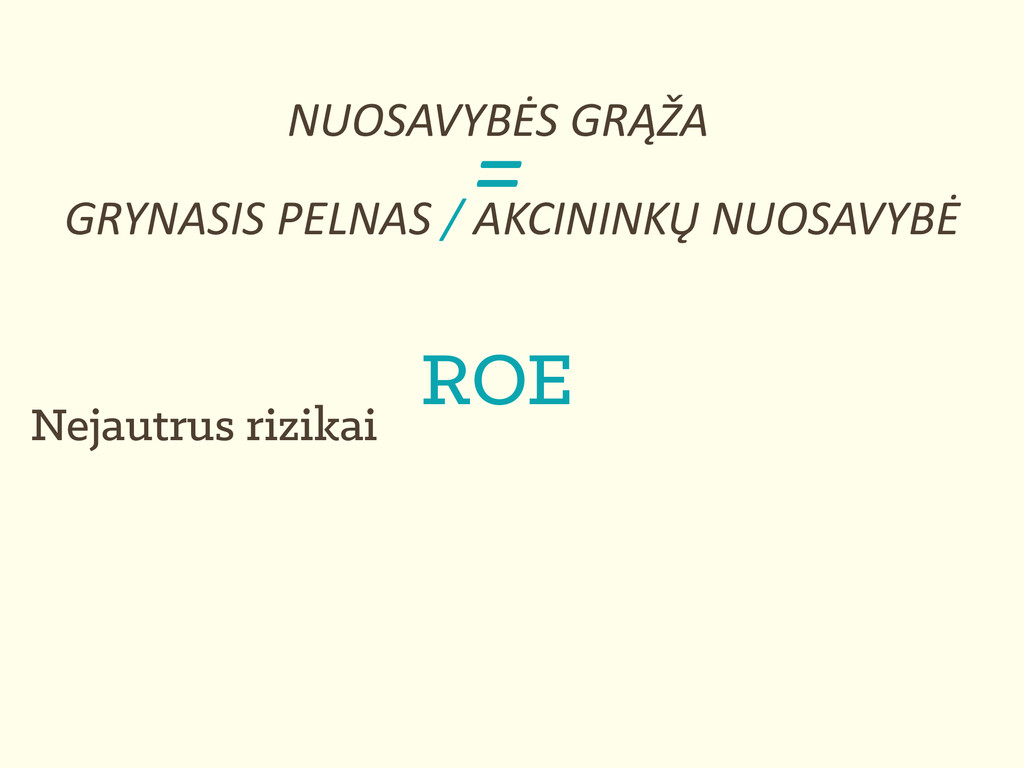

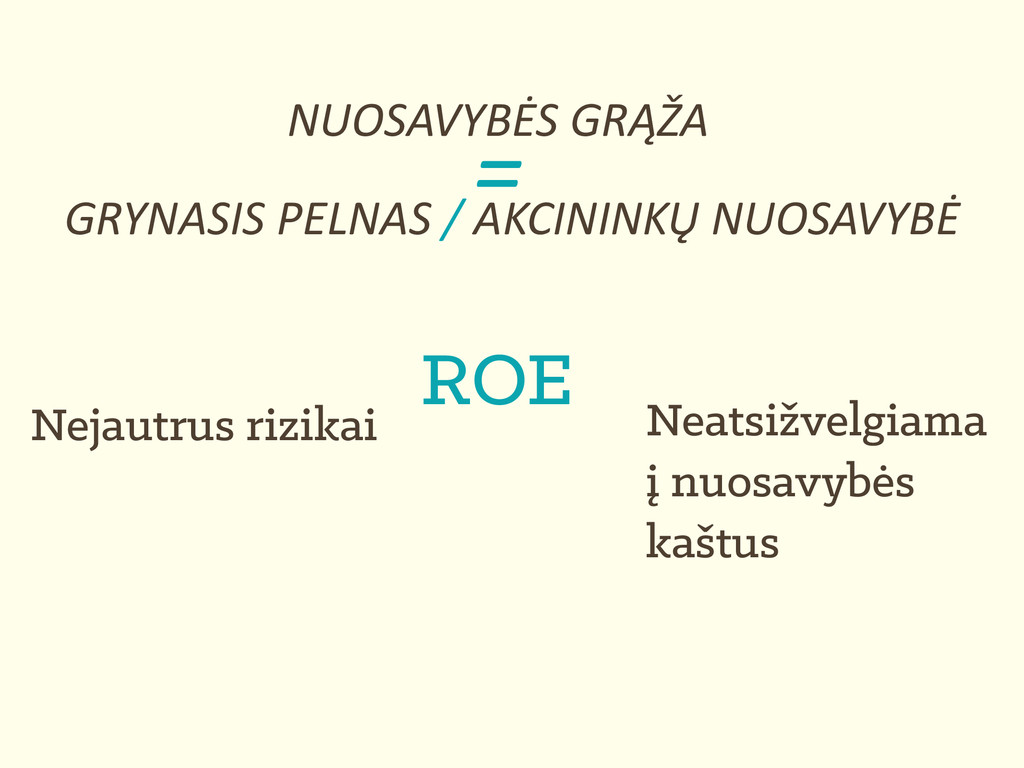

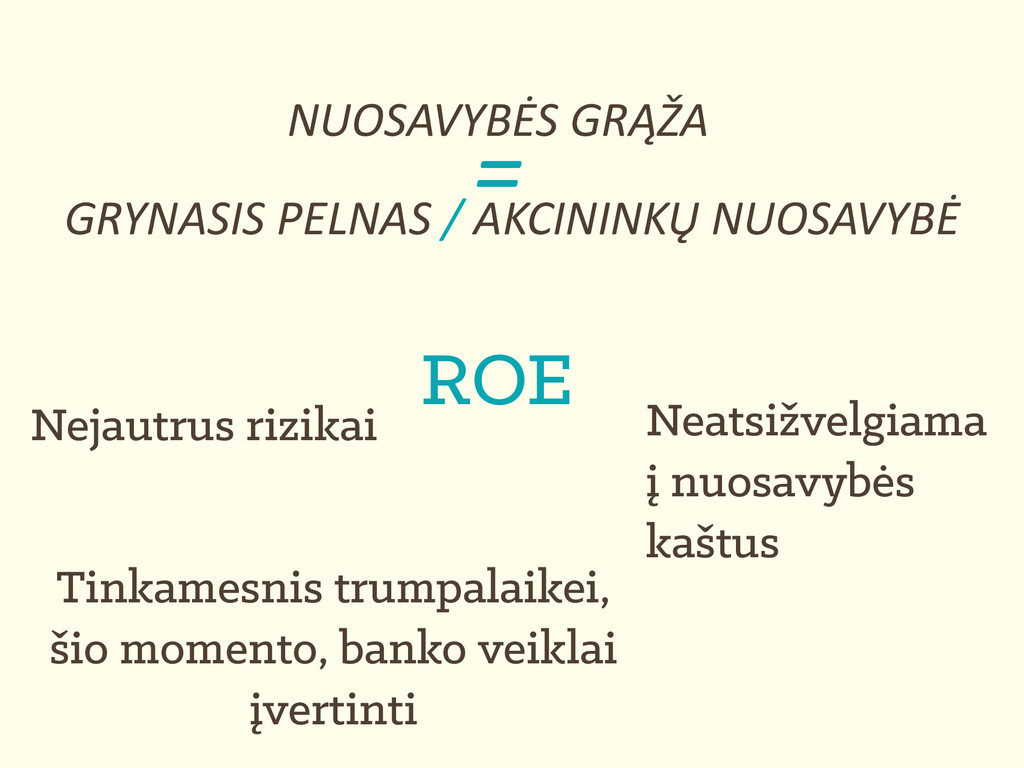

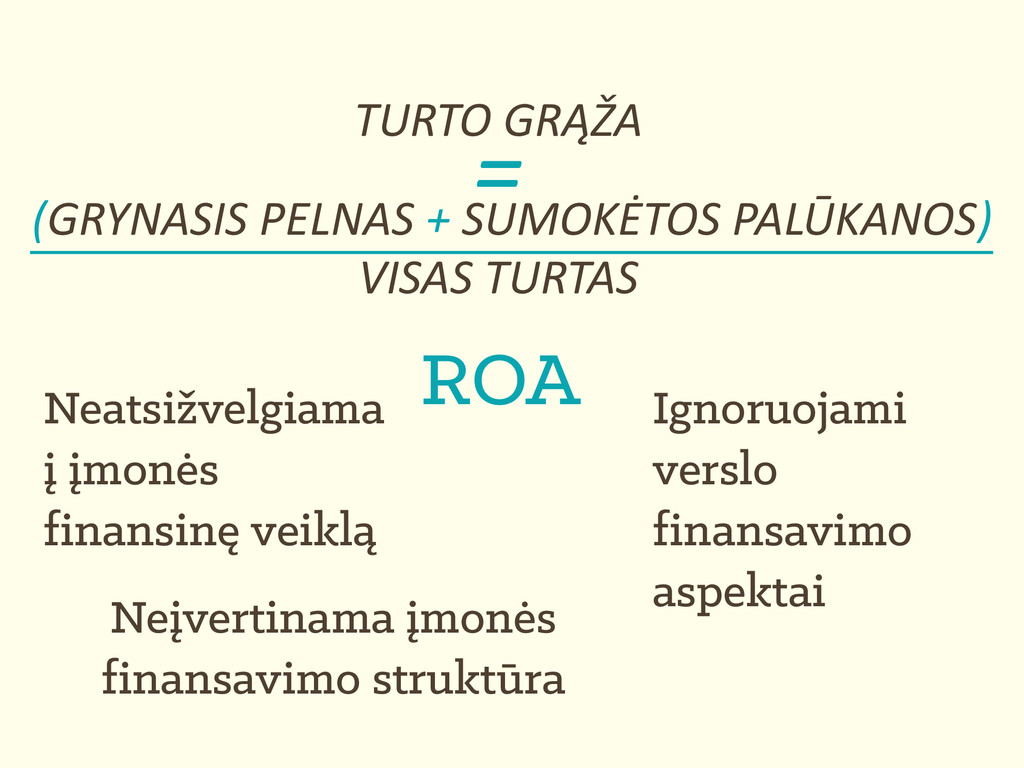

bus ROE rodiklis. Tarkime, yra dvi įmonės „A“ ir „B“. Abiejų turtas lygus po 10 mln. litų ir abi jos uždirba po 1 mln. litų grynojo pelno, tačiau įmonė „A“ turi 5 mln. skolų, o įmonė „B“ tik 2 mln. litų skolų. Įmonės „A“ ROE bus lygus 20% ((1 mln. pelno/(10 mln. turto – 5 mln. skolų)*100% = 20%), o įmonės „B“ tik 12.5% ((1 mln. pelno/(10 mln. turto – 2 mln. skolų)*100% = 12.5%). Vertinant vien tik pagal ROE pirmoji įmonė yra beveik dukart pelningesnė, tačiau toks „išaugęs“ pelningumas yra ne kas kita, kaip tik didesnių įmonės įsipareigojimų padarinys.

finansinės apskaitos standartų įvairiose šalyse: pavyzdžiui, vienos sąnaudų rūšys vienoje šalyje gali būti priskirtos prekės įsigijimo savikainai, o kitoje šalyje - veiklos sąnaudoms.

įmonių grynasis pelningumas gali skirtis ne tik dėl skirtingų ekonominių sąlygų ar įmonių veiklos efektyvumo, bet ir nuo skirtingų pelno mokesčio tarifų. Gilinant analizę, taip pat būtina skaičiuoti išlaidų lygio koeficientus atskirai kiekvienai parduotos produkcijos rūšiai, kiekvienai įmonės veiklai arba pagal kiekvieną išlaidų straipsnį.

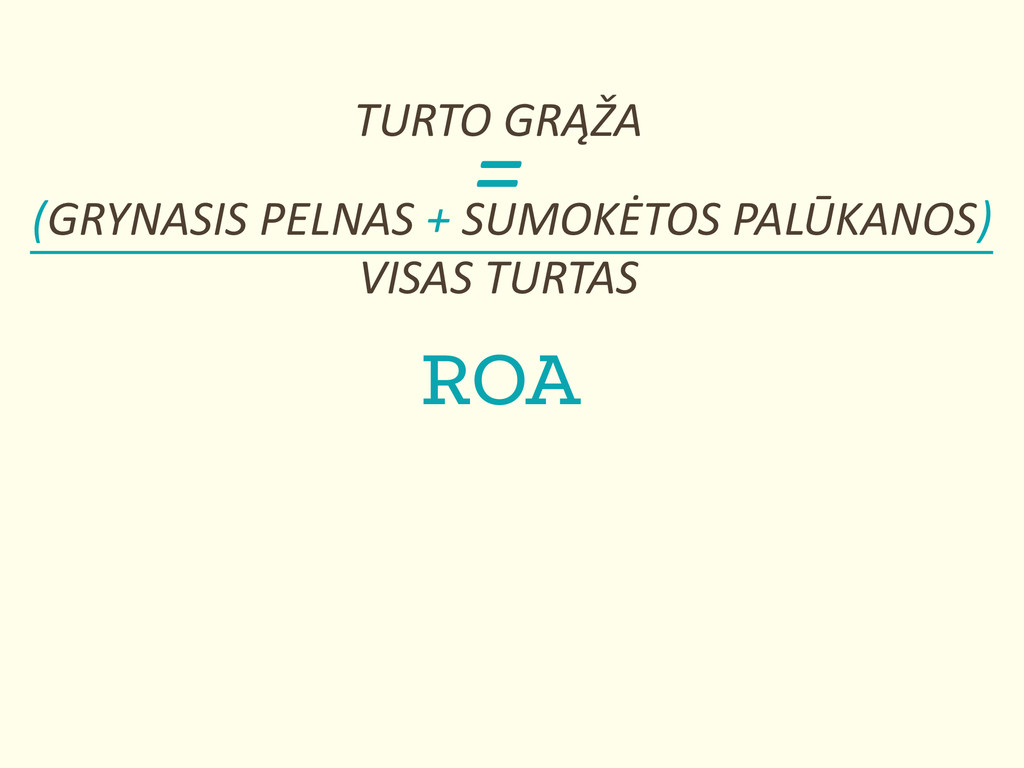

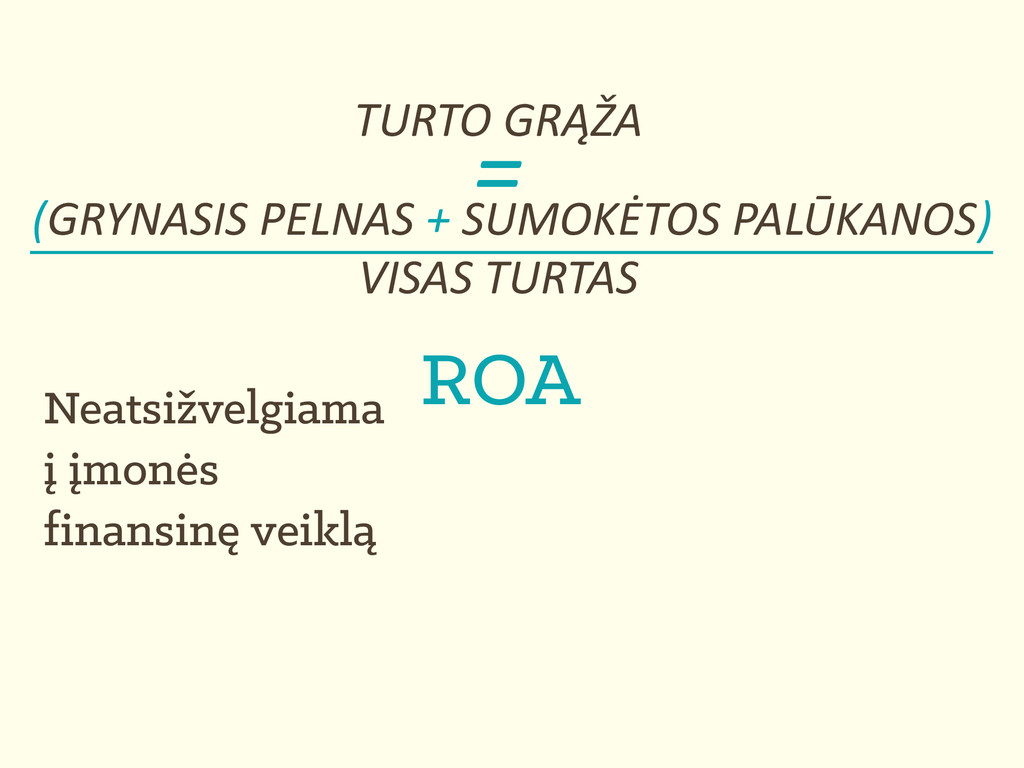

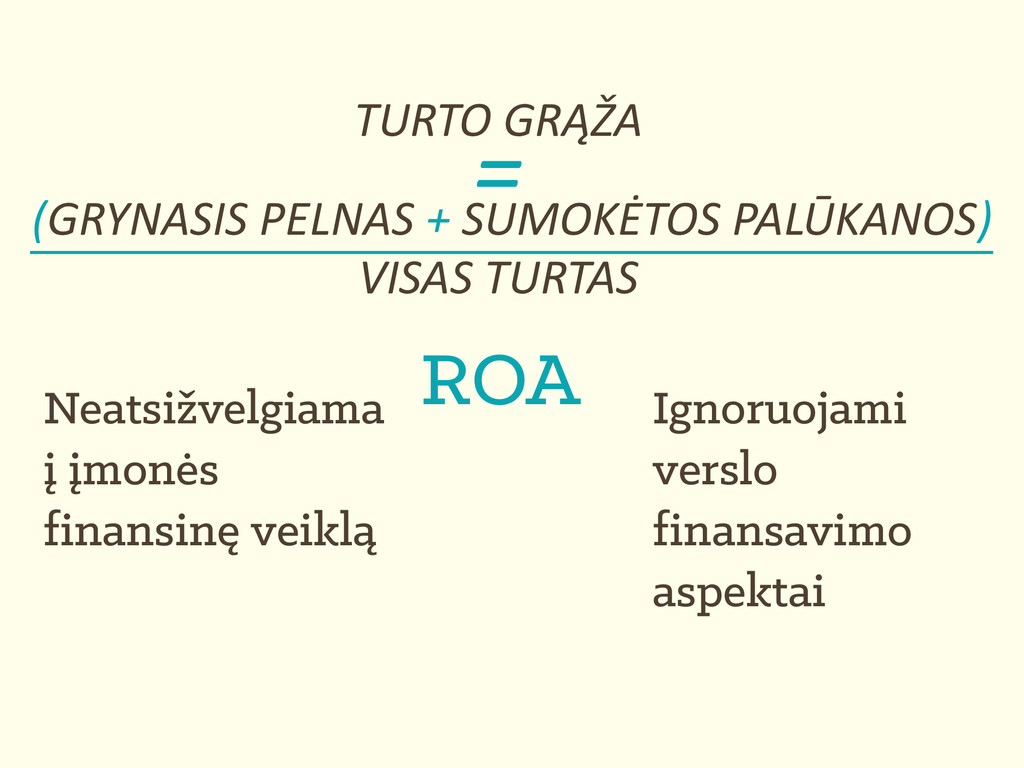

apibendrina galutinius įmonės laimėjimus ir būtent pagal šiuos rodiklius sprendžiama, kokią realią naudą gaus akcininkai ir investitoriai, rizikuodami investuoti savo kapitalą. • Pelningumo rodikliai turi ir trūkumų, nes neparodo veikiančių veiksnių, vėluoja ir nemotyvuoja darbuotojų. • Tikslingiausia analizuojant remtis ne tik pelningumo rodikliais, bet ir tam tikrais analizės metodais, kaip Du Ponto modelis, ekonominės ir pridėtinės ekonominės vertės modeliais. IŠVADOS

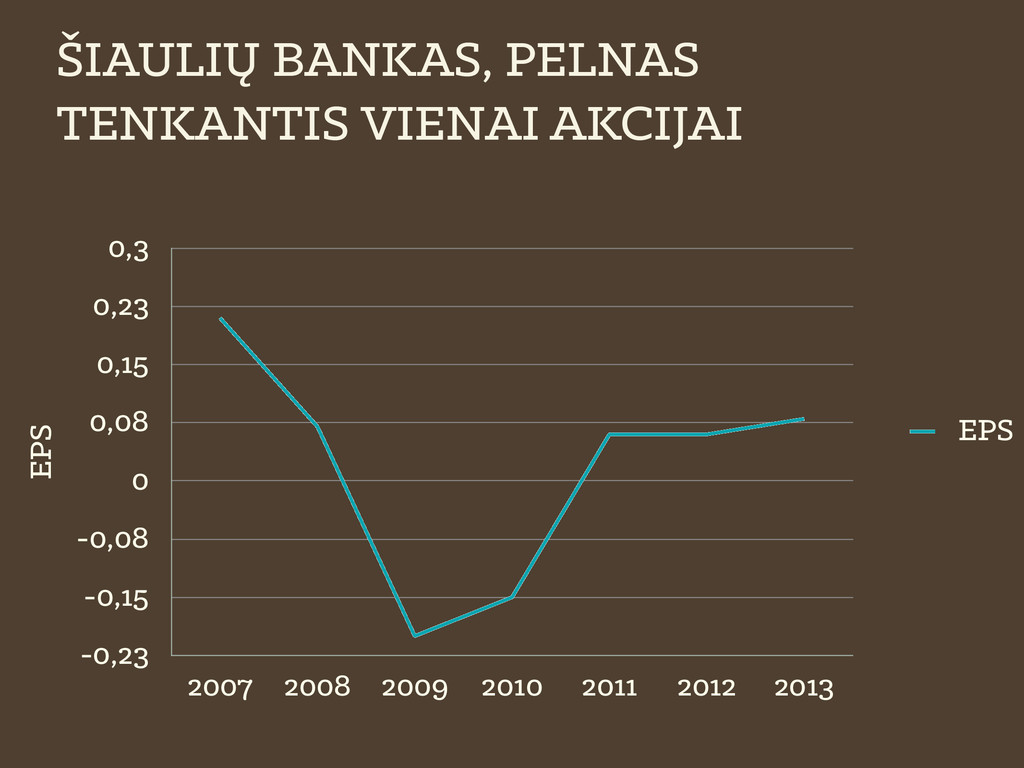

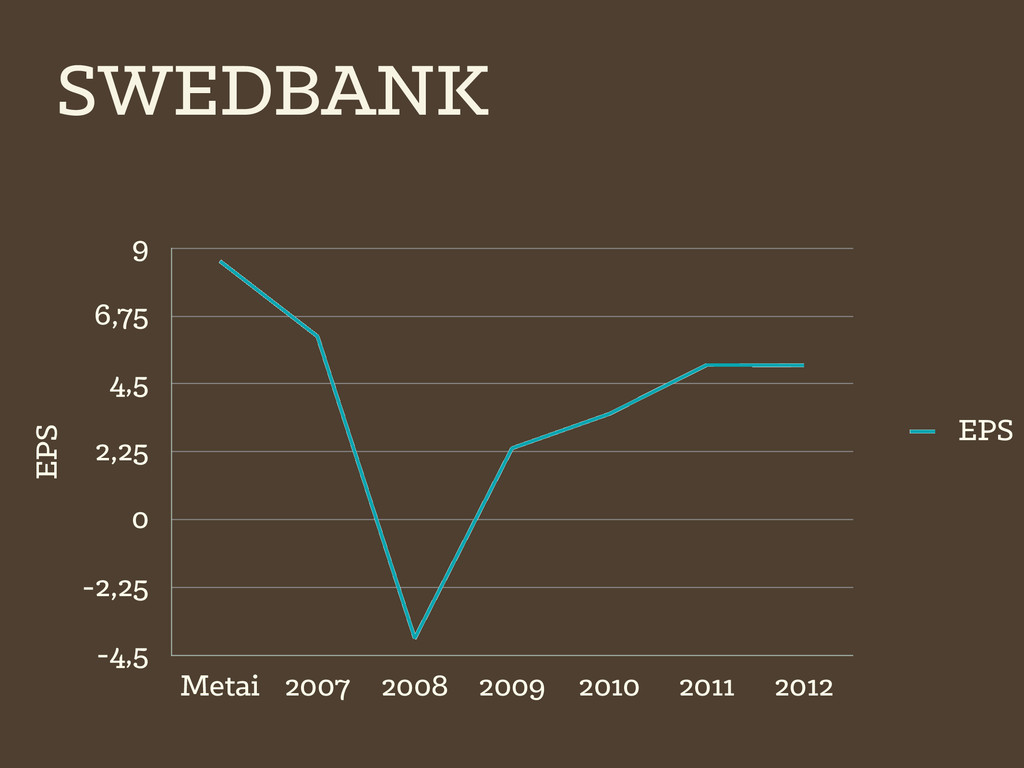

įvairiomis metodinėmis modifikacijomis, pasirenkamomis priklausomai nuo analizės tikslų.Todėl vieni ir tie patys rodikliai įvairių autorių parodomi įvairiose rodiklių grupėse ir todėl tampa sudėtinga priskirti rodiklius tam tikroms grupėms. • Tam tikri konkretūs rodikliai turi savo trūkumų. Pavyzdžiui, ROE ir ROA, kurie yra nejautrūs rizikai, pelnas tenkantis vienai akcijai, kuris negali būti sulyginamas su kitomis įmonėmis bei grynasis ir bendrasis pelningumai. IŠVADOS

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}