Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

20191024_LT.pdf

Search

2casa

October 24, 2019

Programming

170

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

20191024_LT.pdf

2casa

October 24, 2019

More Decks by 2casa

See All by 2casa

クオンツ、マネーボール、それとQuantopian

2casa

1

260

PyconJP2018 fin-py ポスターセッション

2casa

0

180

dev.tworks_LT6.pdf

2casa

0

260

zipline のカスタムデータバンドルを自作する

2casa

3

1.6k

Other Decks in Programming

See All in Programming

複数の Claude Code が"放置"されてしまう問題をCLI ダッシュボードを自作して解決した話

sumihiro3

1

640

Embedded SREと共に達成した会員管理システムのAWS移行 - SRE NEXT 2026 ランチスポンサーセッション

niftycorp

PRO

1

3.4k

What's New in Android 2026

veronikapj

0

240

SREの積み重ねがAI駆動開発のガードレールになった ― 7つの実践/SRE Guardrails The 7

tomoyakitaura

9

6.1k

生成AI導入の「期待外れ」を乗り越える ー 開発フロー改革が目指す、真の組織変革

starfish719

0

3.6k

PHP初心者セッション2026 〜生成AIでは見えない裏側を知る:今だからLAMPを通して仕組みを学ぶ〜

kashioka

0

800

霧の中の代数的エフェクト

funnyycat

1

450

仕様書を書く前にハーネスを作る - Agent Native開発は「探索を速く、判定を固く」

gotalab555

4

1.5k

FDEが実現するAI駆動経営の現在地

gonta

2

250

属人化した知識を、 AIが辿れる地図にする

pkshadeck

PRO

1

130

全PRの83%がAIレビューだけでマージできるようになった開発組織はその後どうなったか

athug

1

1.3k

生成AIで帳票OCRが「簡単に」作れる時代になった?

kon_shou

0

340

Featured

See All Featured

Bash Introduction

62gerente

615

220k

So, you think you're a good person

axbom

PRO

2

2.1k

SEOcharity - Dark patterns in SEO and UX: How to avoid them and build a more ethical web

sarafernandez

0

230

The Director’s Chair: Orchestrating AI for Truly Effective Learning

tmiket

1

240

The Curse of the Amulet

leimatthew05

2

13k

Music & Morning Musume

bryan

47

7.3k

Docker and Python

trallard

47

4k

Skip the Path - Find Your Career Trail

mkilby

1

180

The Art of Programming - Codeland 2020

erikaheidi

57

14k

世界の人気アプリ100個を分析して見えたペイウォール設計の心得

akihiro_kokubo

PRO

72

41k

Distributed Sagas: A Protocol for Coordinating Microservices

caitiem20

333

23k

The Illustrated Guide to Node.js - THAT Conference 2024

reverentgeek

1

420

Transcript

2019/10/24 2casa Quantopian デイリーコンテストに参加 したら⼊賞した話

⾃⼰紹介とお願い (WhoAmI) •⾃⼰紹介 •2casa (つかさ) / twitter : @Moscow_II •A

member of TQUG , fin-py, etc…. •Working in a Fintech Startup Company. •I’m not Quant. •お願い •会社には内緒で参加してるので、SNSへの投稿はNG でお願いします。 •No Photo / No Tweet.

クオンツって? What is a Quant???

Do you know Moneyball??? • クオンツを知らない⼈に説明する時によく例としてあ げている。マネーボール、知っていますか??? • Amazonより •

1990年代末、オークランド・アスレチックスは資 ⾦不⾜から戦⼒が低下し、成績も沈滞していた。 新任ゼネラルマネジャーのビリー・ビーンは、か つて将来を嘱望されながら夢破れてグラウンドを 去った元選⼿。彼は統計データを⽤いた野球界の 常識を覆す⼿法で球団改⾰を実⾏。チームを強豪 へと変えていく

Moneyball and Quants • Moneyball (SABR Metrics) • 野球選⼿の能⼒を様々な指標で評価し、「勝利」に繋がる指標と割安 選⼿を⾒出す

• Team Management • Qaunts • 株式銘柄の様々な特徴を指標で評価し、「利益」に繋がる指標と割 安・割⾼銘柄を⾒出す。 • 株式の場合、割⾼銘柄を空売りすることで利益を上げることができる • 空売り:株を保有している⼈から借りてきて売却し、値段が下がったところで買 い戻しをする。“売却による受け取り代⾦ ー 買い戻しにかかった代⾦” が損 益 • Portfolio Management

Quantopian Daily Contest • Quantopian 上で作成したアルゴリズムの運⽤パフォーマンスを競う コンテスト • 取引営業⽇毎にパフォーマンススコアが計算され、上位10個のアル ゴリズムに賞⾦が⽀払われる

• 1st Prize : 50$ , 2nd Prize : 45$ , 3rd : 40$, … , 10th : 5$ • ⼊賞し続けると、毎⽇賞⾦がもらえる。 • 参加するためには、Contest Criteria(コンテスト参加基準)をみたす アルゴリズムでなければならない • 今⽇のテーマ:コンテストに参加するために学んだことをかいつま んで話します

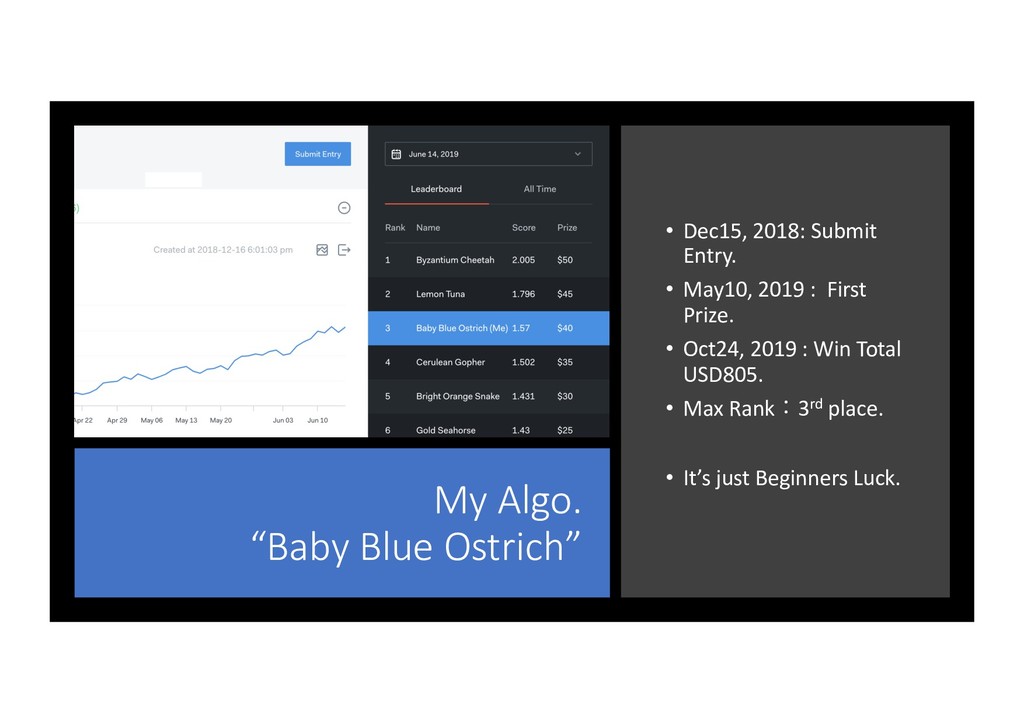

My Algo. “Baby Blue Ostrich” • Dec15, 2018: Submit Entry.

• May10, 2019 : First Prize. • Oct24, 2019 : Win Total USD805. • Max Rank:3rd place. • It’s just Beginners Luck.

Contest で求 められるこ と 投資対象を決める / Defining Universe 有望なファクターを探す /

Exploring Predictive Stock Factors. ファクターを合成する / Combining the Factors into Alpha Vector. ポートフォリオを作成する / Constructing Long/Short Portfolio.

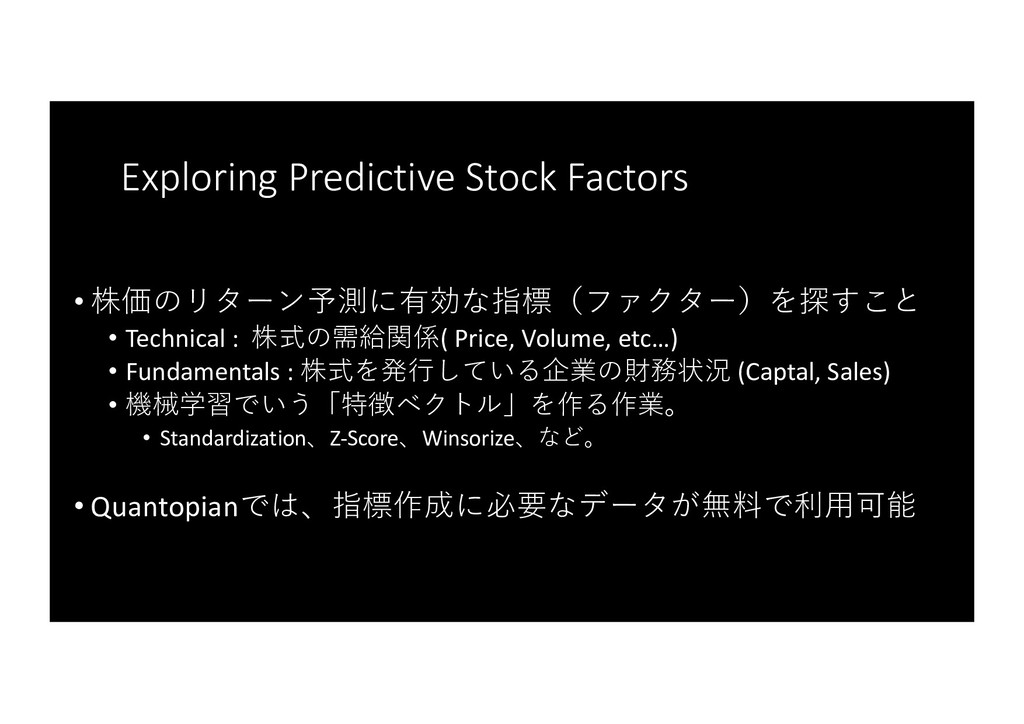

Exploring Predictive Stock Factors • 株価のリターン予測に有効な指標(ファクター)を探すこと • Technical : 株式の需給関係(

Price, Volume, etc…) • Fundamentals : 株式を発⾏している企業の財務状況 (Captal, Sales) • 機械学習でいう「特徴ベクトル」を作る作業。 • Standardization、Z-Score、Winsorize、など。 • Quantopianでは、指標作成に必要なデータが無料で利⽤可能

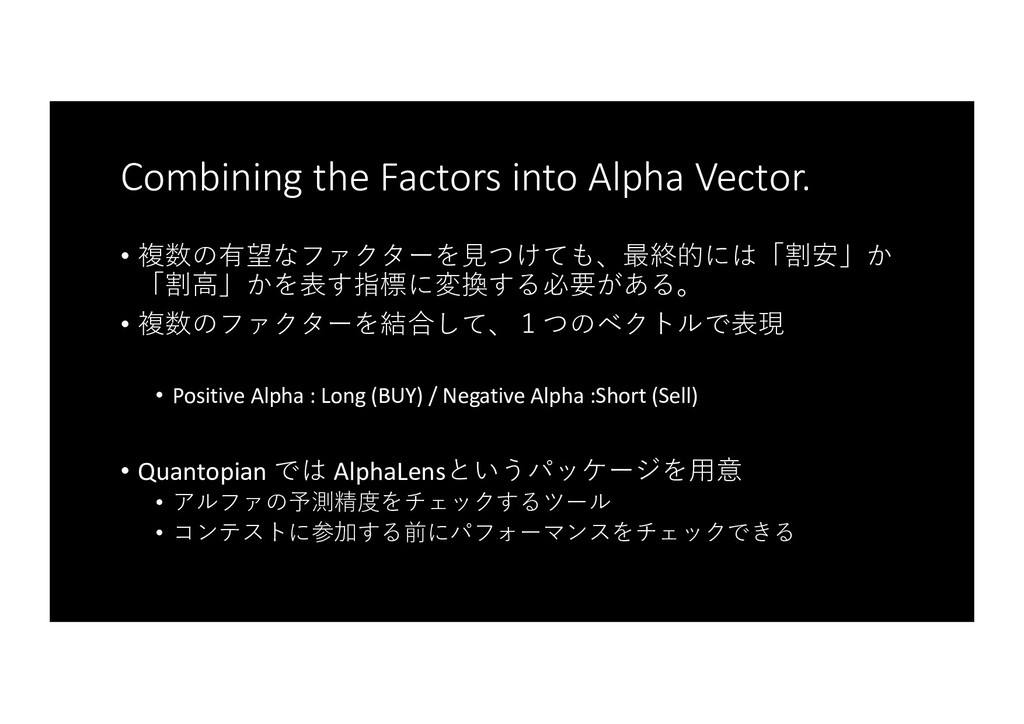

Combining the Factors into Alpha Vector. • 複数の有望なファクターを⾒つけても、最終的には「割安」か 「割⾼」かを表す指標に変換する必要がある。 •

複数のファクターを結合して、1つのベクトルで表現 • Positive Alpha : Long (BUY) / Negative Alpha :Short (Sell) • Quantopian では AlphaLensというパッケージを⽤意 • アルファの予測精度をチェックするツール • コンテストに参加する前にパフォーマンスをチェックできる

投資対象を決める / Defining Universe 有望なファクターを探す / Exploring Predictive Stock Factors.

ファクターを合成する / Combining the Factors into Alpha Vector. ポートフォリオを作成する / Constructing Long/Short Portfolio. 1.Research Notebook を使ってTrial and Error 2. Algorithmのテスト

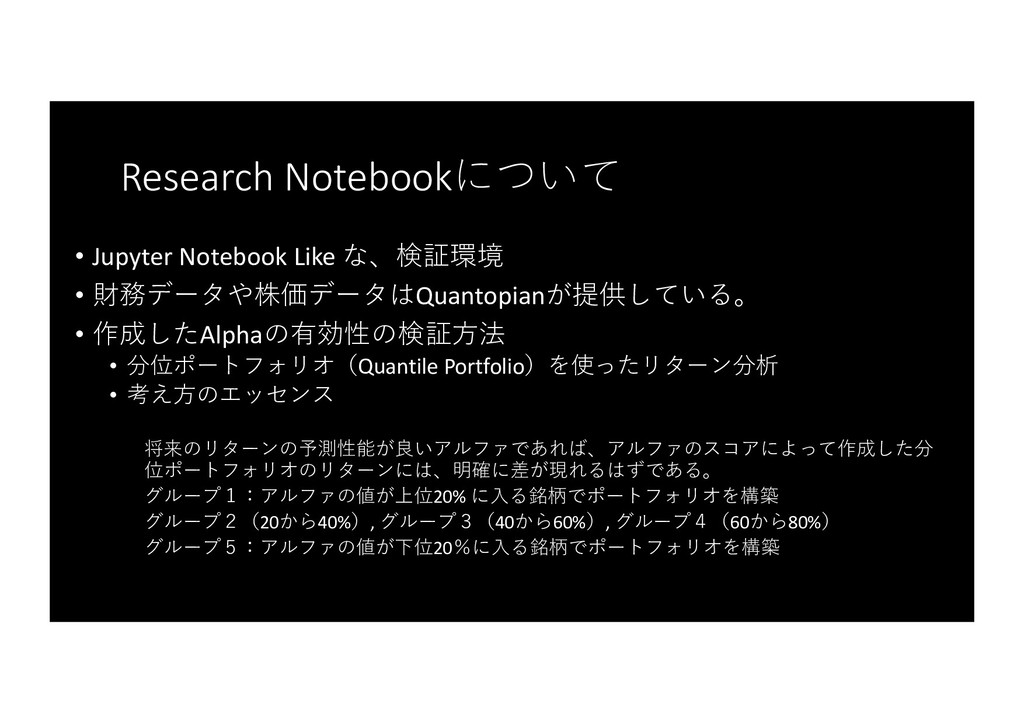

Research Notebookについて • Jupyter Notebook Like な、検証環境 • 財務データや株価データはQuantopianが提供している。 •

作成したAlphaの有効性の検証⽅法 • 分位ポートフォリオ(Quantile Portfolio)を使ったリターン分析 • 考え⽅のエッセンス 将来のリターンの予測性能が良いアルファであれば、アルファのスコアによって作成した分 位ポートフォリオのリターンには、明確に差が現れるはずである。 グループ1:アルファの値が上位20% に⼊る銘柄でポートフォリオを構築 グループ2(20から40%), グループ3(40から60%), グループ4(60から80%) グループ5:アルファの値が下位20%に⼊る銘柄でポートフォリオを構築

Notebook こんな感じ

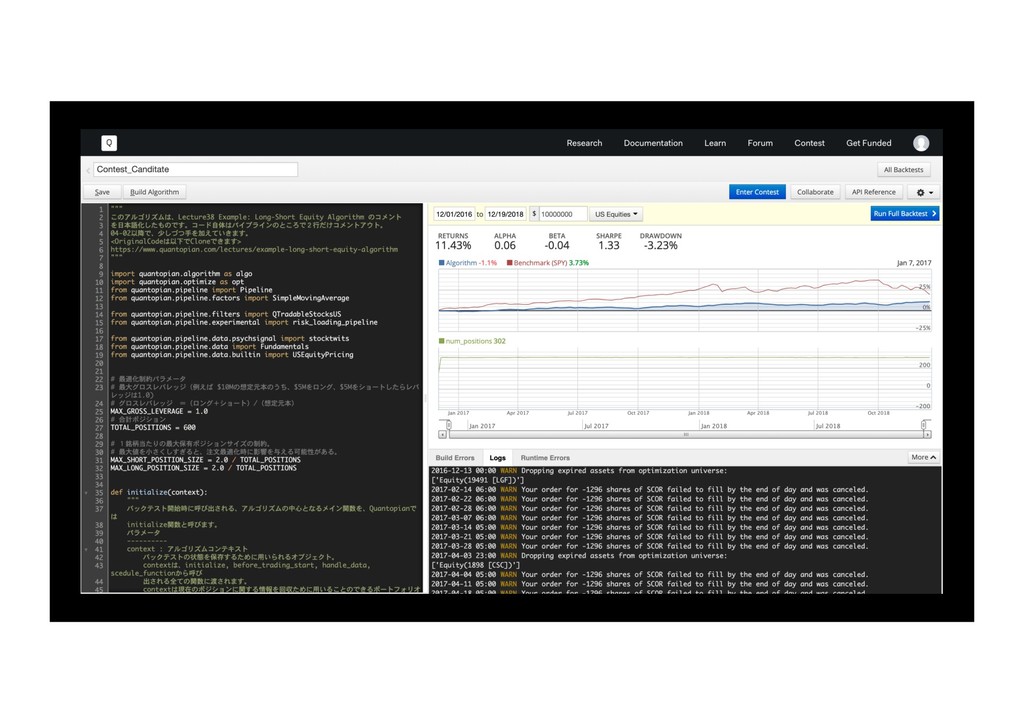

Constructing Long/Short Portfolio • Alpha Vector に基づいて、ポートフォリオを構築する • リスク・リターンによってポートフォリオを制御することがで きる。

• Quantopian ではOptimizerも⽤意。 • 制約をつけつつ、ポートフォリオ全体のアルファが最⼤になる ように売買を⾃動的に⾏うことができる。

こんな感じ

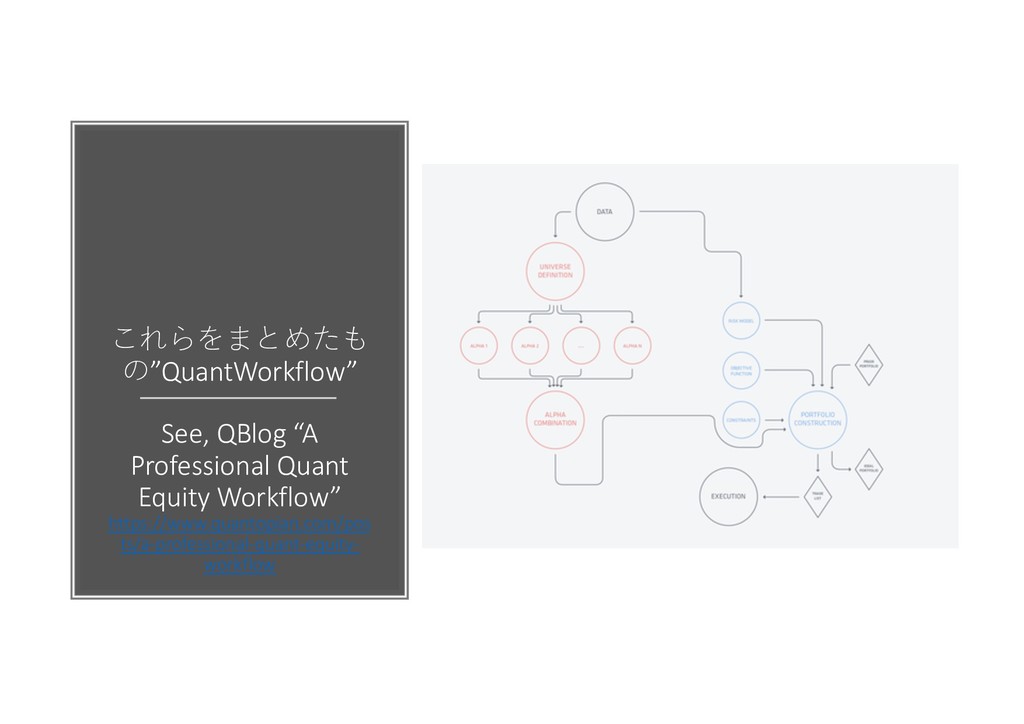

これらをまとめたも の”QuantWorkflow” See, QBlog “A Professional Quant Equity Workflow” https://www.quantopian.com/pos

ts/a-professional-quant-equity- workflow

もっと知りたい、と思った⽅ • このMeetupに参加されるような⽅とは、親和性が⾼いと思いま す。 • 興味が湧いた⽅は、ぜひTQUGに参加しましょう! • 冒頭で紹介した⼊賞アルゴリズムは、TQUGのハンズオンの時に 作成しました。 ※賞⾦もらったら、税⾦に注意しましょう!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}