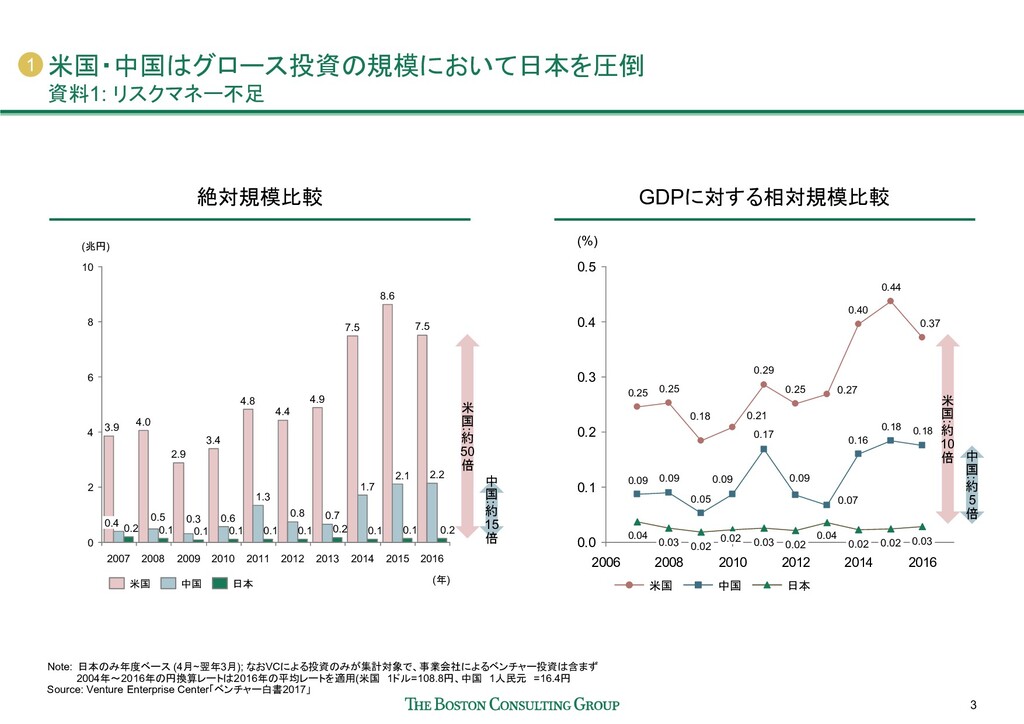

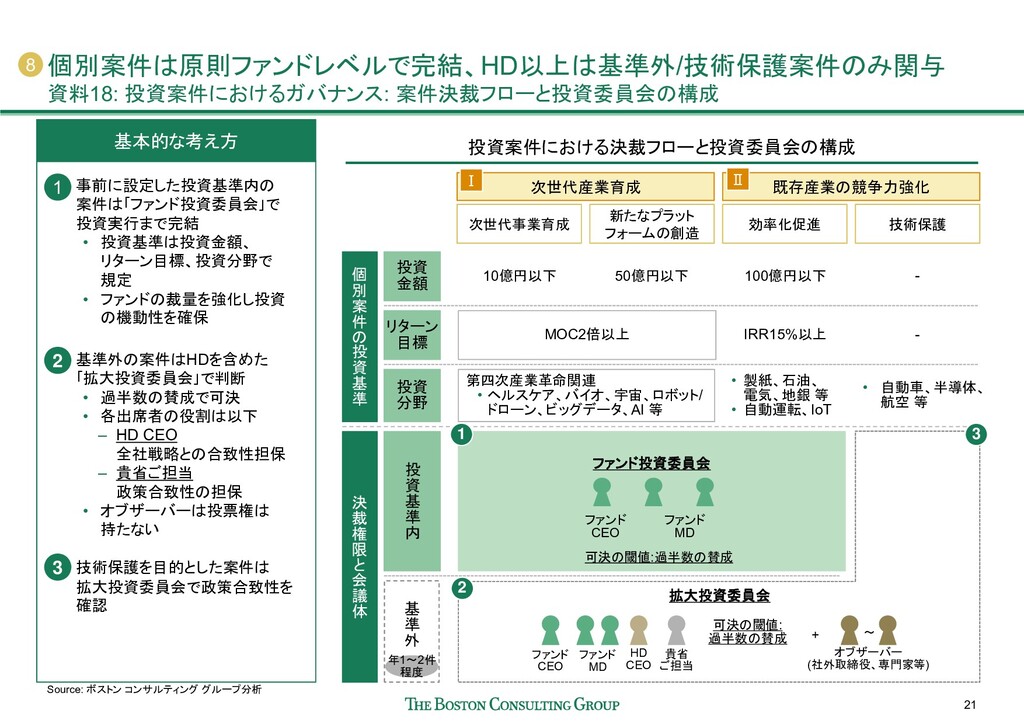

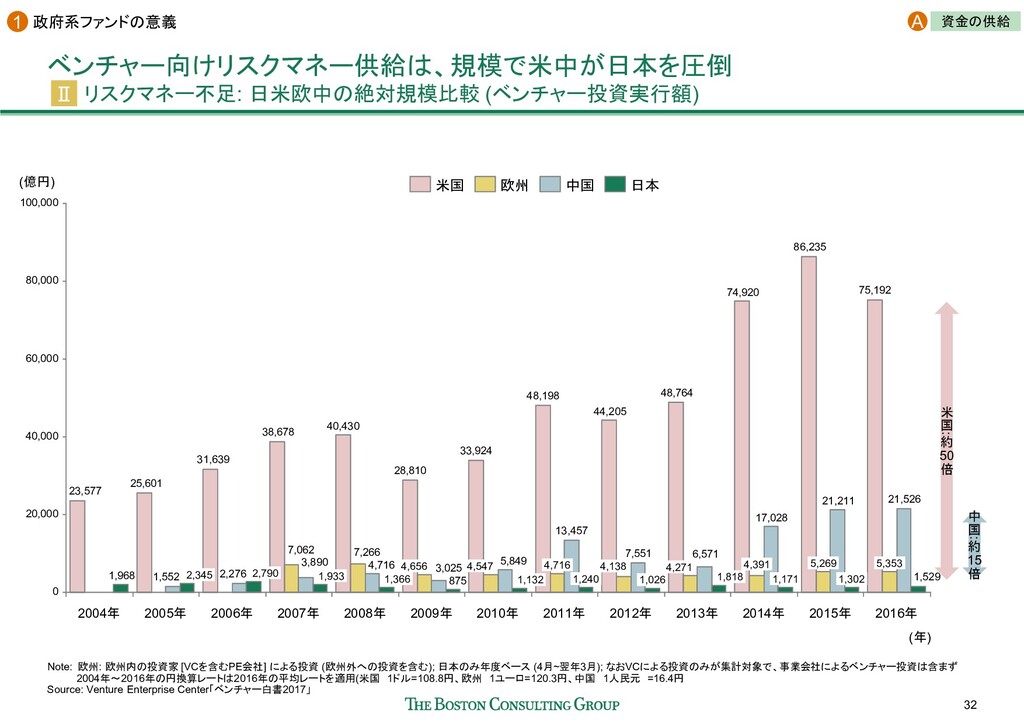

48,198 33,924 28,810 40,430 38,678 31,639 25,601 23,577 7,266 7,062 21,526 21,211 17,028 6,571 7,551 13,457 5,849 3,025 4,716 3,890 2,276 1,552 1,529 875 1,968 0 20,000 40,000 60,000 80,000 100,000 1,818 2015年 1,302 1,026 4,138 2,790 2005年 5,353 (億円) 2009年 4,656 2008年 2006年 2011年 1,240 5,269 2013年 4,716 2010年 1,132 4,547 2007年 1,933 2,345 (年) 2016年 1,366 4,271 2012年 1,171 4,391 2004年 2014年 米国 日本 中国 欧州 資金の供給 A 米 国 : 約 50 倍 中 国 : 約 15 倍 Note: 欧州: 欧州内の投資家 [VCを含むPE会社] による投資 (欧州外への投資を含む); 日本のみ年度ベース (4月~翌年3月); なおVCによる投資のみが集計対象で、事業会社によるベンチャー投資は含まず 2004年~2016年の円換算レートは2016年の平均レートを適用(米国 1ドル=108.8円、欧州 1ユーロ=120.3円、中国 1人民元 =16.4円 Source: Venture Enterprise Center「ベンチャー白書2017」 政府系ファンドの意義 1 Ⅱ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![33 Note: 欧州: 欧州内の投資家 [VCを含むPE会社] による投資 (欧州外への投資を含む); 日本のみ年度ベース (4月~翌年3月); なおVCによる投資のみが集計対象で、事業会社によるベンチャー投資は含まず](https://files.speakerdeck.com/presentations/a21a30498ab34bb187f5f49ff610c87e/slide_33.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![80 Note: 欧州: 件数ではなく、投資先「社数」を統計数字として使用。欧州: 欧州内の投資家 [VCを含むPE会社] による投資 (欧州外への投資を含む)。 日本のみ年度ベース (4月~翌年3月)](https://files.speakerdeck.com/presentations/a21a30498ab34bb187f5f49ff610c87e/slide_80.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}