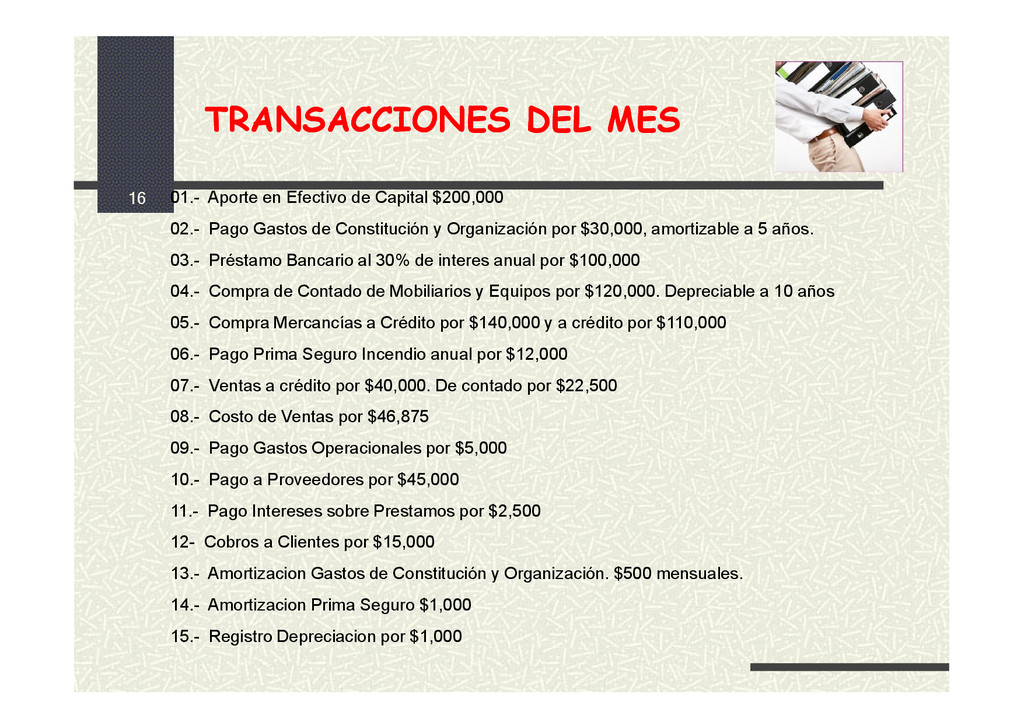

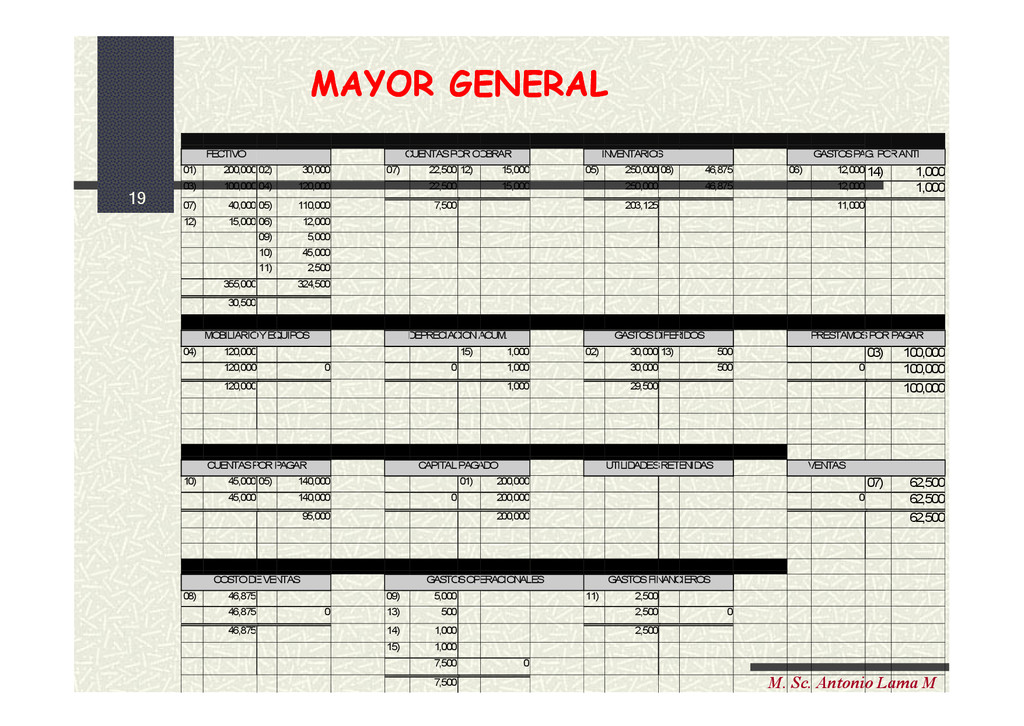

CO BRAR INVENTARIO S G ASTO S PAG . PO R ANTI 01) 200,00002) 30,000 07) 22,500 12) 15,000 05) 250,00008) 46,875 06) 12,00014) 1,000 03) 100,00004) 120,000 22,500 15,000 250,000 46,875 12,000 1,000 07) 40,00005) 110,000 7,500 203,125 11,000 12) 15,00006) 12,000 09) 5,000 10) 45,000 11) 2,500 355,000 324,500 30,500 M O BILIARIO Y EQ UIPO S DEPRECIACIO N ACUM . G ASTO S DIFERIDOS PRESTAM O S PO R PAGAR 04) 120,000 15) 1,000 02) 30,00013) 500 03) 100,000 120,000 0 0 1,000 30,000 500 0 100,000 120,000 1,000 29,500 100,000 CUENTAS PO R PAGAR CAPITAL PAG ADO UTILIDADES RETENIDAS VENTAS 10) 45,00005) 140,000 01) 200,000 07) 62,500 45,000 140,000 0 200,000 0 62,500 95,000 200,000 62,500 CO STO DE VENTAS G ASTO S O PERACIO NALES G ASTO S FINANCIERO S 08) 46,875 09) 5,000 11) 2,500 46,875 0 13) 500 2,500 0 46,875 14) 1,000 2,500 15) 1,000 7,500 0 7,500 MAYOR GENERAL MAYOR GENERAL

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}