SAN MARCOS FACULTAD DE INGENIERIA DE SISTEMAS E INFORMATICA ESCUELA ACADÉMICO PROFESIONAL DE INGENIERIA DE SOFTWARE DEPARTAMENTO ACADÉMICO DE ECONOMIA M Sc. Antonio Lama More M Sc. Antonio Lama More

bien, pero lo que no puede es obligar a aprender. Sólo aprende quien quiere." Fernando Savater “Ver después no vale, lo que vale es ver antes y estar preparado” Jose Matí

puede definir a la planificación financiera como el proceso de anticipación del futuro desde el presente y con base en el pasado, de tal forma que persigue convertir el futuro esperado en futuro deseado. En general, se puede definir a la planificación financiera como el proceso de anticipación del futuro desde el presente y con base en el pasado, de tal forma que persigue convertir el futuro esperado en futuro deseado. Ackoff: “la planificación consiste en proyectar un futuro deseado y los medios efectivos para conseguirlo”. Ackoff: “la planificación consiste en proyectar un futuro deseado y los medios efectivos para conseguirlo”. Ayuda a establecer objetivos concretos que motiven a los directivos Analiza y valora los posibles estados futuros del ambiente económico en el que se desenvuelve la empresa y su impacto en la misma Por tanto, no podemos entender este proceso hacia otra situación deseada sin la fijación de objetivos y la asignación de recursos encaminados a su consecución, en definitiva, sin establecer lo que se denomina estrategia de la empresa. Por otra parte, asociado al concepto de estrategia, aparece el de política, como una acepción más restringida y concreta del anterior. Por tanto, no podemos entender este proceso hacia otra situación deseada sin la fijación de objetivos y la asignación de recursos encaminados a su consecución, en definitiva, sin establecer lo que se denomina estrategia de la empresa. Por otra parte, asociado al concepto de estrategia, aparece el de política, como una acepción más restringida y concreta del anterior. Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

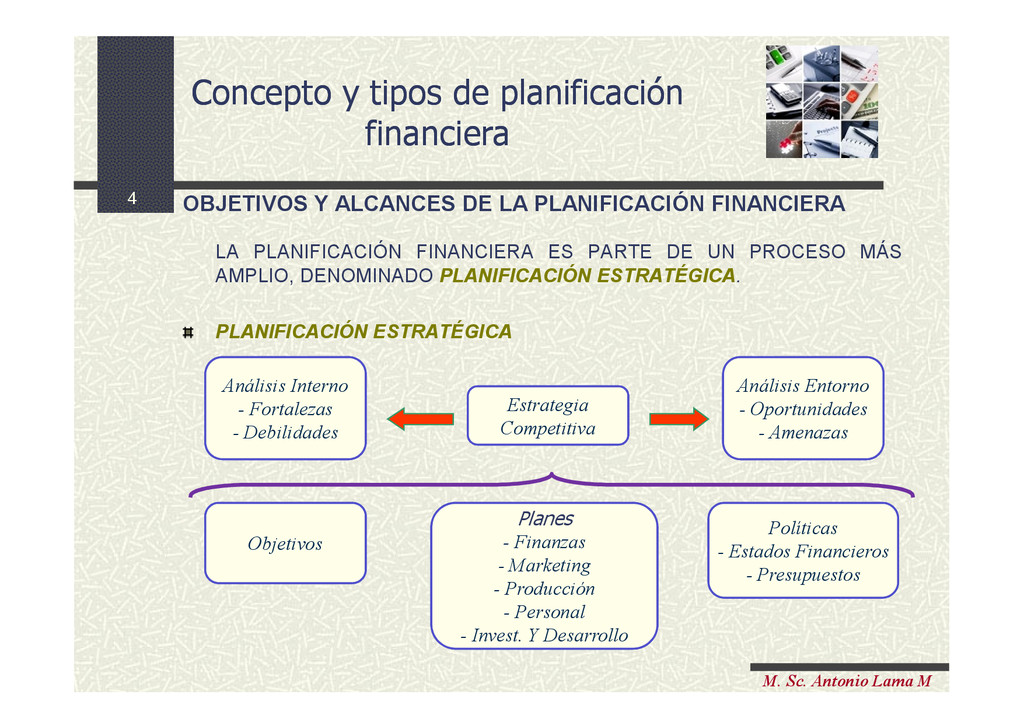

LA PLANIFICACIÓN FINANCIERA LA PLANIFICACIÓN FINANCIERA ES PARTE DE UN PROCESO MÁS AMPLIO, DENOMINADO PLANIFICACIÓN ESTRATÉGICA. PLANIFICACIÓN ESTRATÉGICA Análisis Interno - Fortalezas - Debilidades Análisis Interno - Fortalezas - Debilidades Análisis Entorno - Oportunidades - Amenazas Análisis Entorno - Oportunidades - Amenazas Estrategia Competitiva Estrategia Competitiva Objetivos Objetivos Planes - Finanzas - Marketing - Producción - Personal - Invest. Y Desarrollo Planes - Finanzas - Marketing - Producción - Personal - Invest. Y Desarrollo Políticas - Estados Financieros - Presupuestos Políticas - Estados Financieros - Presupuestos Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

ESTRATÉGICOS BARRERAS ESTRATEGIAS PLANES DE ACCIÓN ACCIÓN Valor de la utopía, imaginación, arte y creatividad Saber hacia donde vamos Quienes somos, razón de existencia. Identidad, “Guía de acción” Dificultades y limitaciones, debilidades y amenazas Vías para alcanzar la Misión y los objetivos Acción, guía, cuándo, con qué recurso, quiénes PLANEACIÓN ESTRATÉGICA PLANEACIÓN ESTRATÉGICA Categoría rectora de la organización

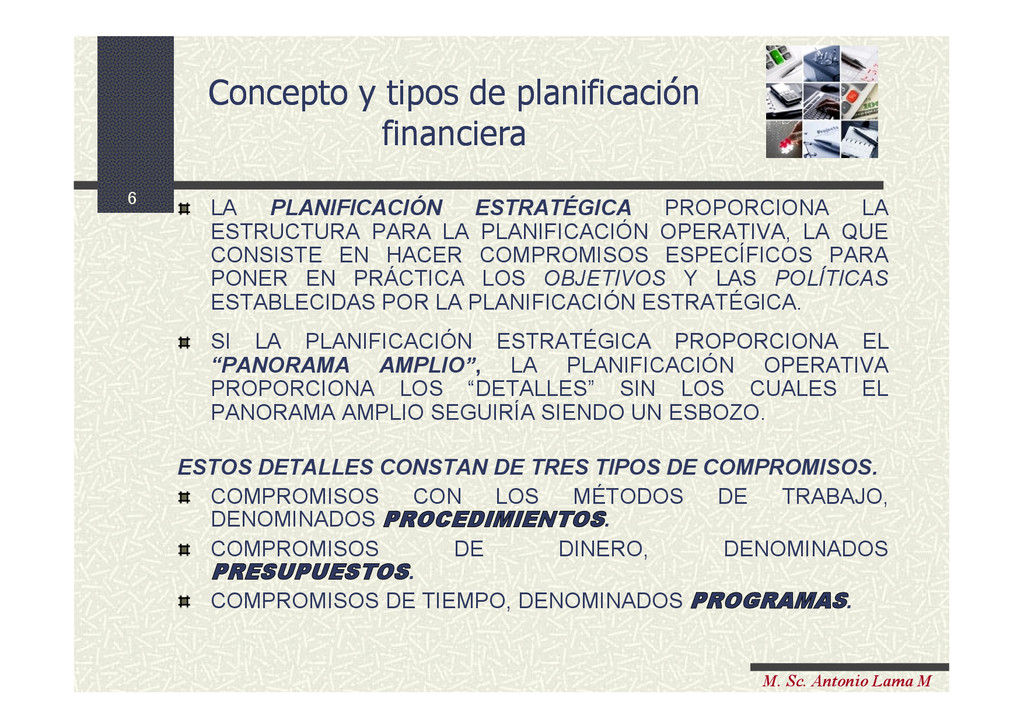

LA ESTRUCTURA PARA LA PLANIFICACIÓN OPERATIVA, LA QUE CONSISTE EN HACER COMPROMISOS ESPECÍFICOS PARA PONER EN PRÁCTICA LOS OBJETIVOS Y LAS POLÍTICAS ESTABLECIDAS POR LA PLANIFICACIÓN ESTRATÉGICA. SI LA PLANIFICACIÓN ESTRATÉGICA PROPORCIONA EL “PANORAMA AMPLIO”, LA PLANIFICACIÓN OPERATIVA PROPORCIONA LOS “DETALLES” SIN LOS CUALES EL PANORAMA AMPLIO SEGUIRÍA SIENDO UN ESBOZO. ESTOS DETALLES CONSTAN DE TRES TIPOS DE COMPROMISOS. COMPROMISOS CON LOS MÉTODOS DE TRABAJO, DENOMINADOS PROCEDIMIENTOS. COMPROMISOS DE DINERO, DENOMINADOS PRESUPUESTOS. COMPROMISOS DE TIEMPO, DENOMINADOS PROGRAMAS. Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

DIRECTIVO NIVEL OPERATIVO PLANIFICACION ESTRATEGICA CONTROL DE ACTIVIDADES PLANIFICACION ESPECIFICA Y CONTROL DE GESTION OBJETIVOS ESTRATEGIAS POLITICAS IMPLEMENTACION ESTRATEGIAS EFICIENCIA Y EFICACIA EN EL DESARROLLO DE LAS TAREAS. NIVELES ORGANIZACIONALES ACTIVIDADES DE PLANIFICACION Y CONTROL NATURALEZA DEL PRODUCTO FINAL Concepto y tipos de planificación Concepto y tipos de planificación

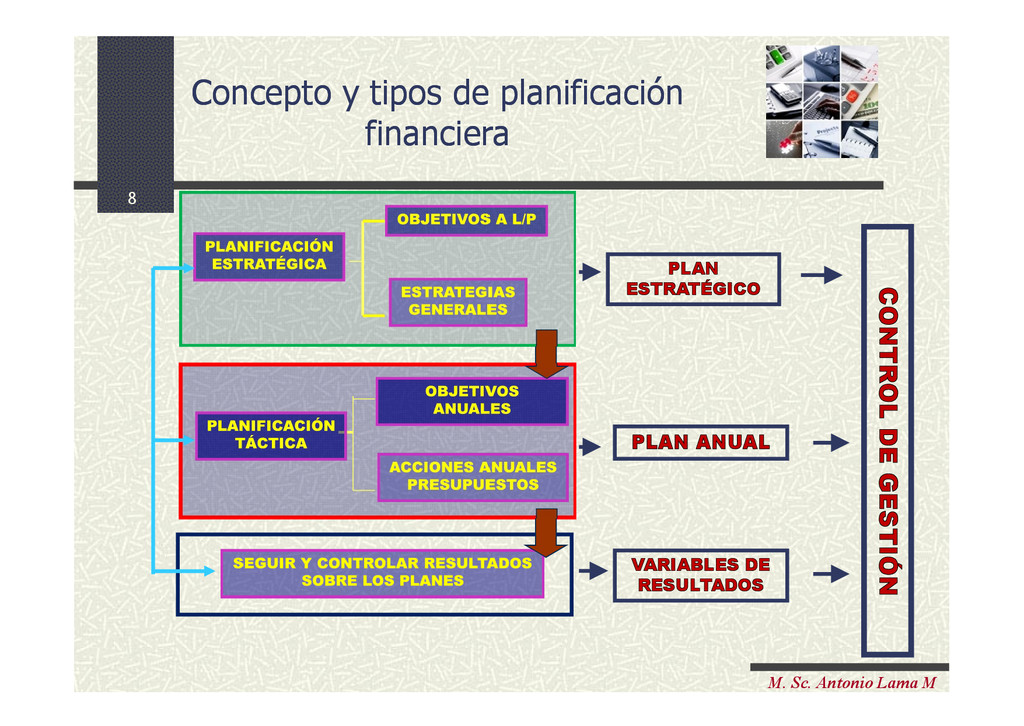

GENERALES PLANIFICACIÓN ESTRATÉGICA OBJETIVOS ANUALES ACCIONES ANUALES PRESUPUESTOS PLANIFICACIÓN TÁCTICA SEGUIR Y CONTROLAR RESULTADOS SOBRE LOS PLANES PLAN ANUAL PLAN ESTRATÉGICO VARIABLES DE RESULTADOS CONTROL DE GESTIÓN Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

DE GESTIÓN PLANIFICACIÓN OPERATIVA Horizonte Más de 1 año 1 año Diario / Semanal Finalidad Establecer Objetivos de Largo Plazo Establecer Objetivos y Políticas a corto plazo Establecer Objetivos Rutinarios Nivel Dirección Alta Dirección Alta Dirección y Departamentos Departamentos y Mandos Intermedios Complejidad Muchas Variables Menor Complejidad Baja Actividad a Controlar Resultados Globales Desviaciones presupuestarias Operaciones realizadas respecto a estándares Punto de Partida Análisis del Entorno y de la Organización Planificación Estratégica e Información Interna Estándares Técnicos Contenido Amplio, General y cualitativo Especifico, detallado y cuantificado en $ Especifico y cuantificado en unidades físicas Naturaleza de la Información Externa, Intuitiva Interna, Financiera Interna, Técnica Grado Predicción Bajo Medio Alto Estructura de Decisiones No programadas e imprevisibles Relativamente programadas Muy programadas Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

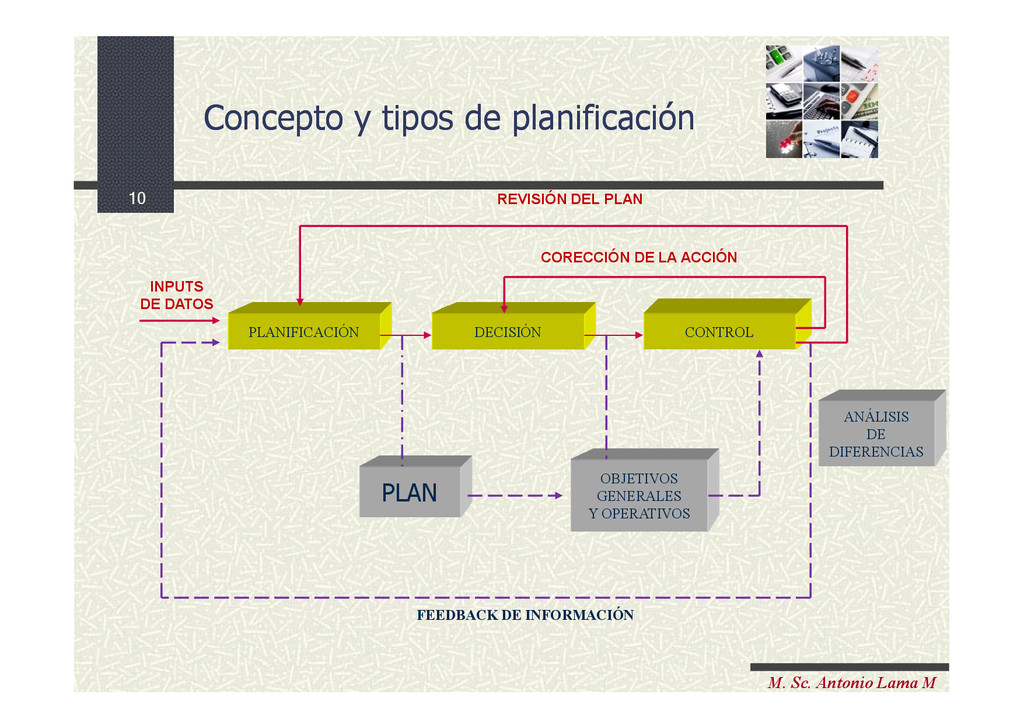

OBJETIVOS GENERALES Y OPERATIVOS ANÁLISIS DE DIFERENCIAS REVISIÓN DEL PLAN CORECCIÓN DE LA ACCIÓN FEEDBACK DE INFORMACIÓN INPUTS DE DATOS Concepto y tipos de planificación Concepto y tipos de planificación

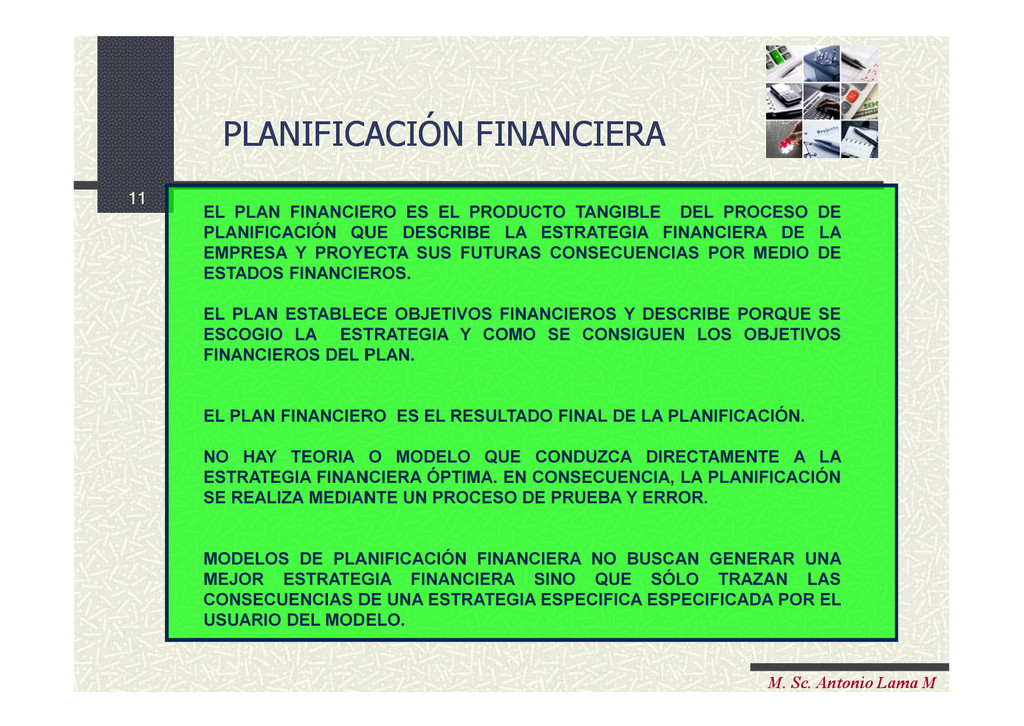

EL PRODUCTO TANGIBLE DEL PROCESO DE PLANIFICACIÓN QUE DESCRIBE LA ESTRATEGIA FINANCIERA DE LA EMPRESA Y PROYECTA SUS FUTURAS CONSECUENCIAS POR MEDIO DE ESTADOS FINANCIEROS. EL PLAN ESTABLECE OBJETIVOS FINANCIEROS Y DESCRIBE PORQUE SE ESCOGIO LA ESTRATEGIA Y COMO SE CONSIGUEN LOS OBJETIVOS FINANCIEROS DEL PLAN. EL PLAN FINANCIERO ES EL RESULTADO FINAL DE LA PLANIFICACIÓN. NO HAY TEORIA O MODELO QUE CONDUZCA DIRECTAMENTE A LA ESTRATEGIA FINANCIERA ÓPTIMA. EN CONSECUENCIA, LA PLANIFICACIÓN SE REALIZA MEDIANTE UN PROCESO DE PRUEBA Y ERROR. MODELOS DE PLANIFICACIÓN FINANCIERA NO BUSCAN GENERAR UNA MEJOR ESTRATEGIA FINANCIERA SINO QUE SÓLO TRAZAN LAS CONSECUENCIAS DE UNA ESTRATEGIA ESPECIFICA ESPECIFICADA POR EL USUARIO DEL MODELO. PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

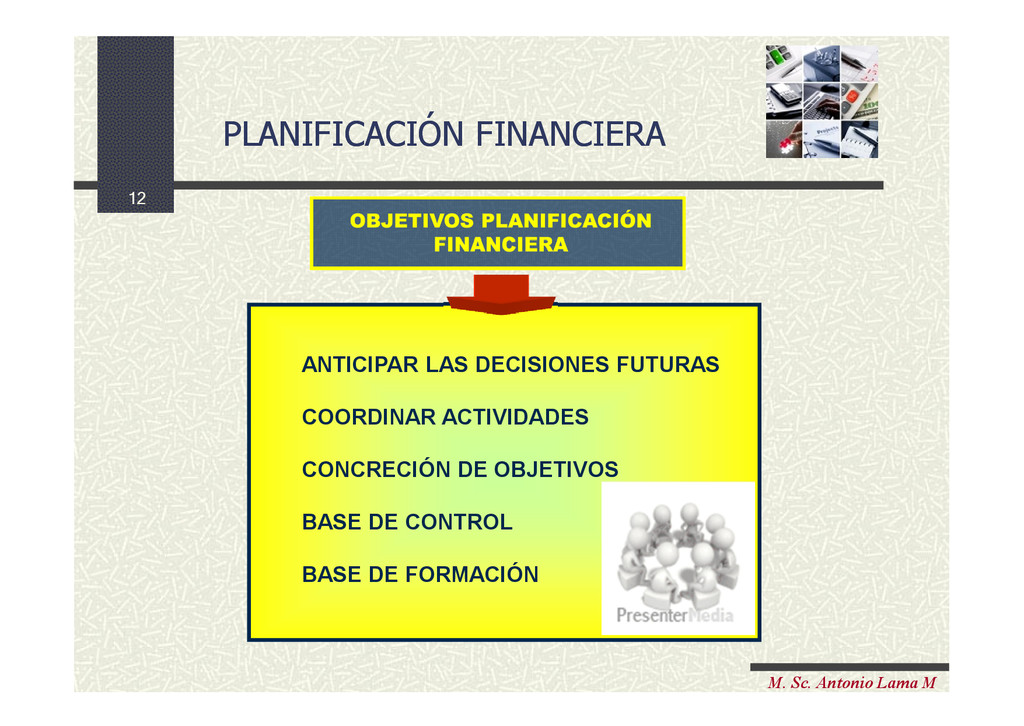

LAS DECISIONES FUTURAS COORDINAR ACTIVIDADES CONCRECIÓN DE OBJETIVOS BASE DE CONTROL BASE DE FORMACIÓN PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

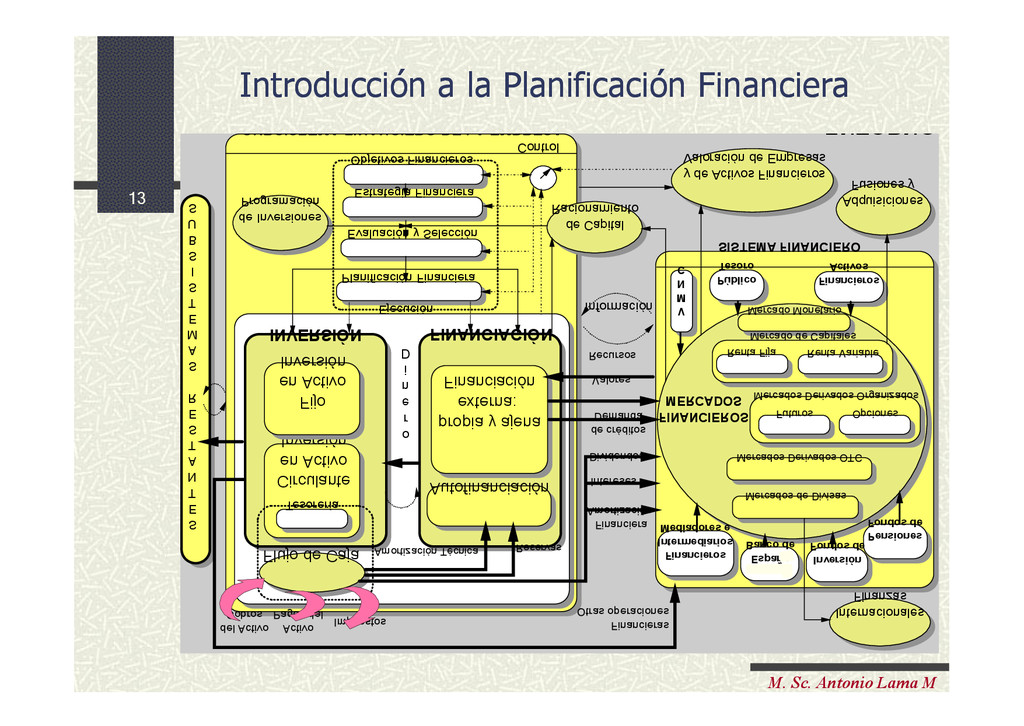

Planificación Financiera Introducción a la Planificación Financiera SUBSISTEMA FINANCIERO DE LA EMPRESA MERCADOS FINANCIEROS Inversión en Activo Circulante INVERSIÓN FINANCIACIÓN Inversión en Activo Fijo Financiación externa: propia y ajena Autofinanciación D i n e r o Recursos Valores Demanda de créditos Información Planificación Financiera Flujo de Caja Amortización Técnica Reservas Dividendos Impuestos Intereses Objetivos Financieros Estrategia Financiera Evaluación y Selección Programación de Inversiones Racionamiento de Capital Valoración de Empresas y de Activos Financieros Control Ejecución Tesorería S U B S I S T E M A S R E S T A N T E S Amortización Financiera Mercado Monetario Mercados Derivados OTC Finanzas Internacionales Mercado de Capitales Renta Fija Renta Variable Mercados Derivados Organizados Futuros Opciones Mercados de Divisas ENTORNO Otras operaciones Financieras Cobros del Activo Pagos del Activo SISTEMA FINANCIERO Activos Financieros C N M V Tesoro Público Fusiones y Adquisiciones Mediadores e Intermediarios Financieros Fondos de Pensiones Banco de España Fondos de Inversión

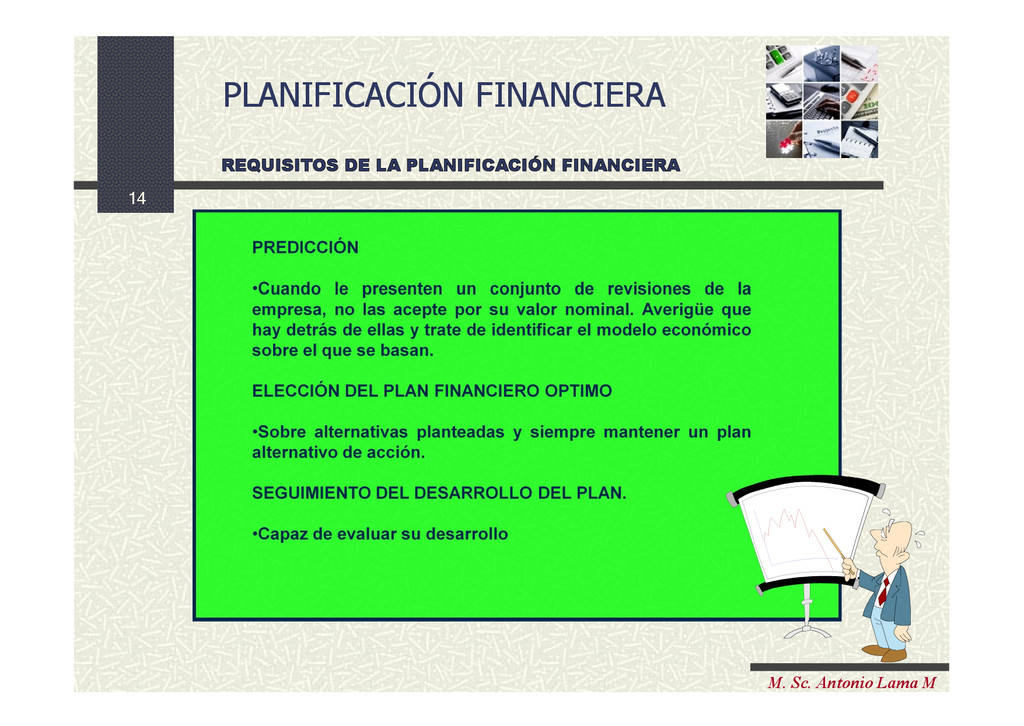

FINANCIERA PREDICCIÓN •Cuando le presenten un conjunto de revisiones de la empresa, no las acepte por su valor nominal. Averigüe que hay detrás de ellas y trate de identificar el modelo económico sobre el que se basan. ELECCIÓN DEL PLAN FINANCIERO OPTIMO •Sobre alternativas planteadas y siempre mantener un plan alternativo de acción. SEGUIMIENTO DEL DESARROLLO DEL PLAN. •Capaz de evaluar su desarrollo PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

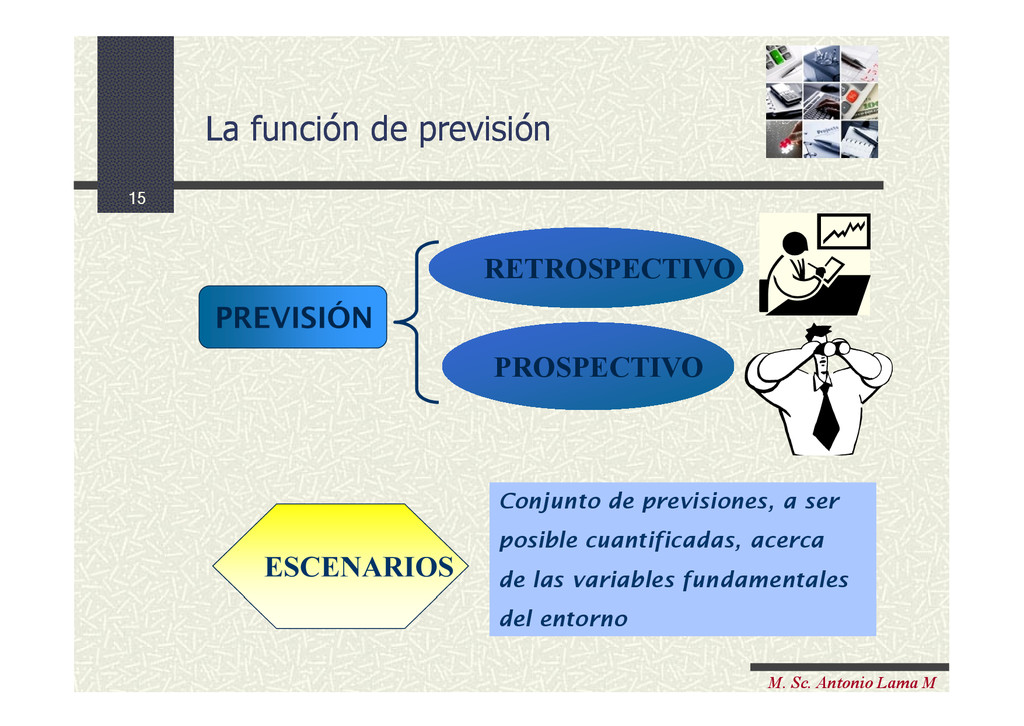

PROSPECTIVO PROSPECTIVO ESCENARIOS ESCENARIOS Conjunto de previsiones, a ser posible cuantificadas, acerca de las variables fundamentales del entorno Conjunto de previsiones, a ser posible cuantificadas, acerca de las variables fundamentales del entorno La función de previsión La función de previsión

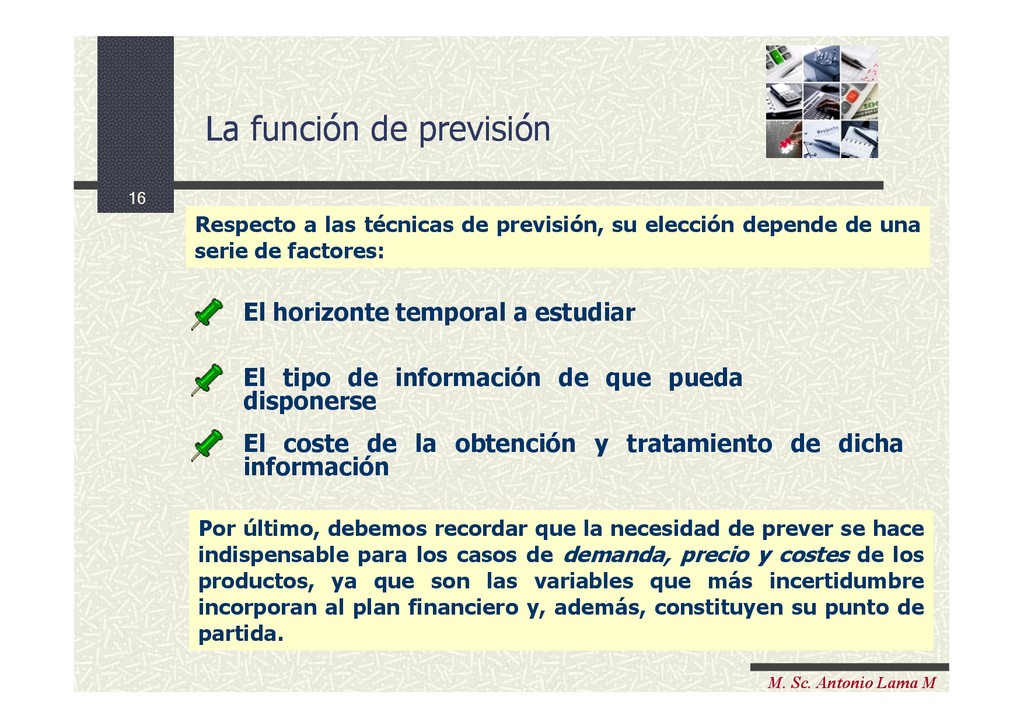

de previsión, su elección depende de una serie de factores: Respecto a las técnicas de previsión, su elección depende de una serie de factores: El horizonte temporal a estudiar El tipo de información de que pueda disponerse El coste de la obtención y tratamiento de dicha información Por último, debemos recordar que la necesidad de prever se hace indispensable para los casos de demanda, precio y costes de los productos, ya que son las variables que más incertidumbre incorporan al plan financiero y, además, constituyen su punto de partida. Por último, debemos recordar que la necesidad de prever se hace indispensable para los casos de demanda, precio y costes de los productos, ya que son las variables que más incertidumbre incorporan al plan financiero y, además, constituyen su punto de partida. La función de previsión La función de previsión

SOLO ES PREDICCIÓN. TAMBIEN ES NECESARIO PREOCUPARSE DE LOS ACONTECIMIENTOS MÁS IMPROBABLES COMO TAMBIEN POR LOS PROBABLES. PLANIFICACIÓN FINANCIERA NO SE HA DISEÑADO PARA MINIMIZAR EL RIESGO, SINO QUE PARA DECIDIR QUE RIESGO ASUMIR Y QUE RIESGO SON INNECESARIOS O NO MERECEN LA PENA CORRER. ¿QUÉ OCURRIRÍA SI...? Análisis de Sensibilidad Análisis de Escenarios PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

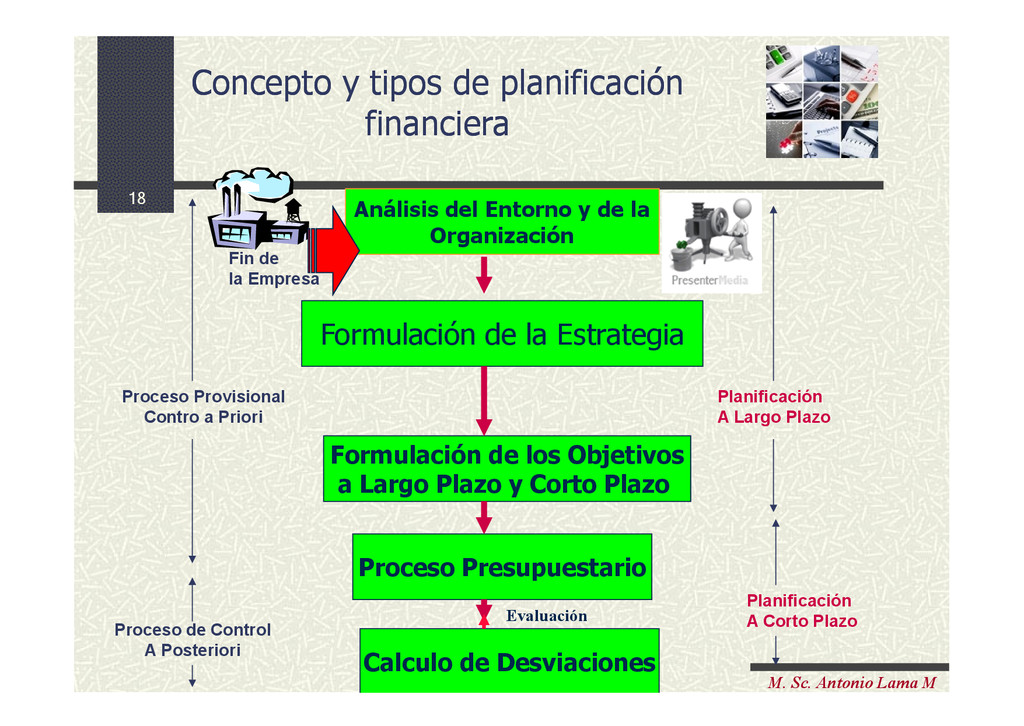

de la Organización Formulación de la Estrategia Formulación de los Objetivos a Largo Plazo y Corto Plazo Proceso Presupuestario Calculo de Desviaciones Planificación A Largo Plazo Planificación A Corto Plazo Proceso de Control A Posteriori Proceso Provisional Contro a Priori Evaluación Fin de la Empresa Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

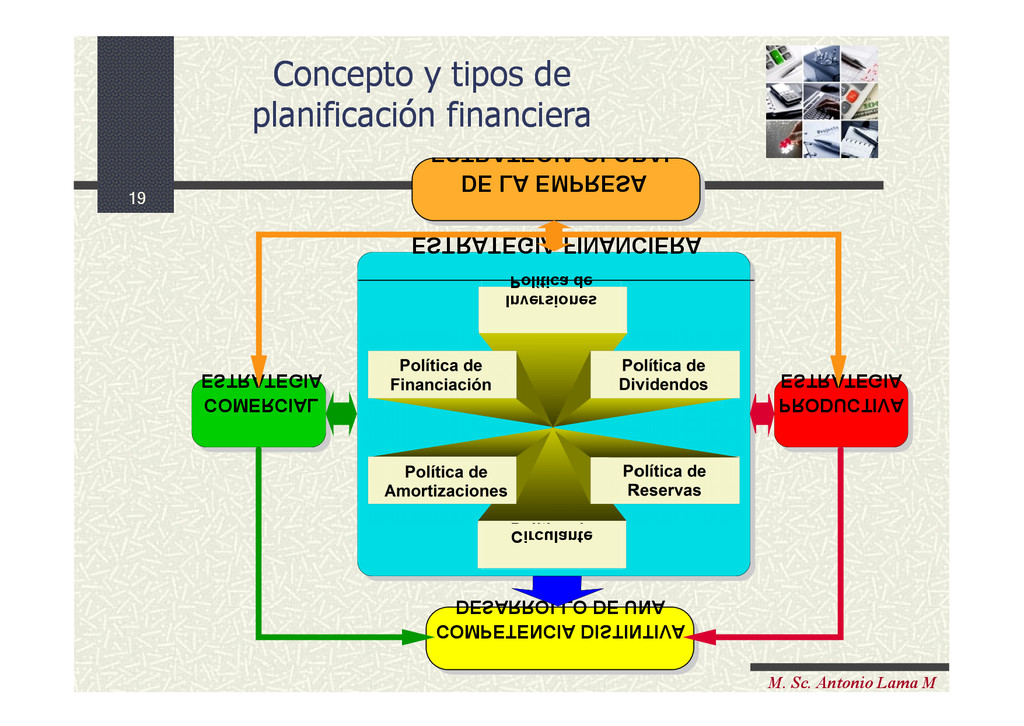

FINANCIERA Política de Inversiones Política de Circulante Type text here Política de Reservas Política de Financiación Política de Amortizaciones Política de Dividendos ESTRATEGIA GLOBAL DE LA EMPRESA DESARROLLO DE UNA COMPETENCIA DISTINTIVA ESTRATEGIA COMERCIAL Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

FORMULACIÓN DE LA ESTRATEGIA Misión Visión / Objetivos Ventajas Competitivas a explorar Planes de Inversión IMPLEMENTACIÓN DE LA ESTRATEGIA Personas / Cultura Organizacional Estructura de la Organización Áreas claves de Desempeño. Presupuesto de Capital CONTROL PRESUPUESTARIO Planificación Indicadores de Desempeño Presupuesto de Operación ANÁLISIS DEL ENTORNO ANÁLISIS INTERNO DE LA EMPRESA ANÁLISIS DEL ENTORNO ANÁLISIS INTERNO DE LA EMPRESA Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

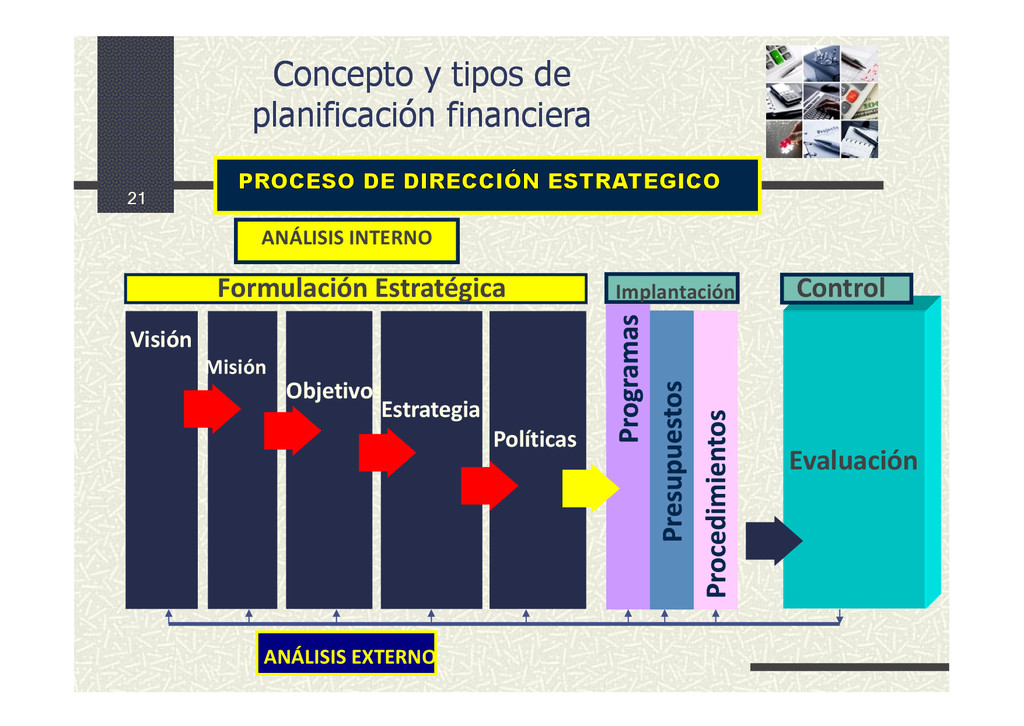

Control ANÁLISIS INTERNO ANÁLISIS EXTERNO PROCESO DE DIRECCIÓN ESTRATEGICO Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

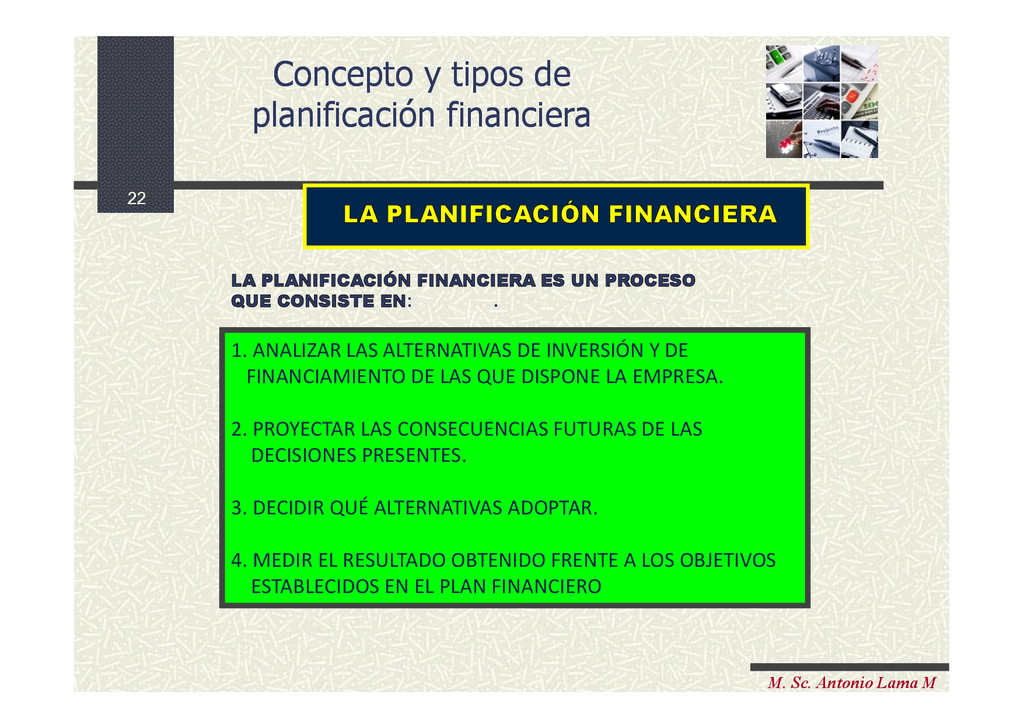

DE INVERSIÓN Y DE FINANCIAMIENTO DE LAS QUE DISPONE LA EMPRESA. 2. PROYECTAR LAS CONSECUENCIAS FUTURAS DE LAS DECISIONES PRESENTES. 3. DECIDIR QUÉ ALTERNATIVAS ADOPTAR. 4. MEDIR EL RESULTADO OBTENIDO FRENTE A LOS OBJETIVOS ESTABLECIDOS EN EL PLAN FINANCIERO LA PLANIFICACIÓN FINANCIERA LA PLANIFICACIÓN FINANCIERA ES UN PROCESO QUE CONSISTE EN: . Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera

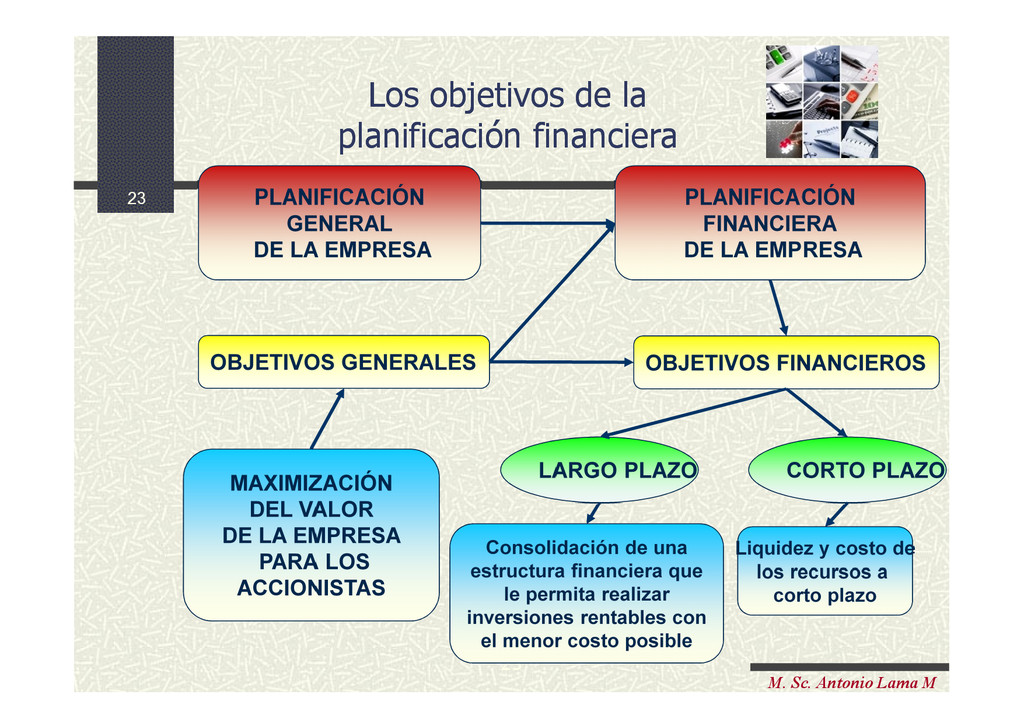

LA EMPRESA PLANIFICACIÓN GENERAL DE LA EMPRESA OBJETIVOS GENERALES OBJETIVOS GENERALES MAXIMIZACIÓN DEL VALOR DE LA EMPRESA PARA LOS ACCIONISTAS MAXIMIZACIÓN DEL VALOR DE LA EMPRESA PARA LOS ACCIONISTAS OBJETIVOS FINANCIEROS OBJETIVOS FINANCIEROS PLANIFICACIÓN FINANCIERA DE LA EMPRESA PLANIFICACIÓN FINANCIERA DE LA EMPRESA LARGO PLAZO LARGO PLAZO CORTO PLAZO CORTO PLAZO Consolidación de una estructura financiera que le permita realizar inversiones rentables con el menor costo posible Consolidación de una estructura financiera que le permita realizar inversiones rentables con el menor costo posible Liquidez y costo de los recursos a corto plazo Liquidez y costo de los recursos a corto plazo Los objetivos de la planificación financiera Los objetivos de la planificación financiera

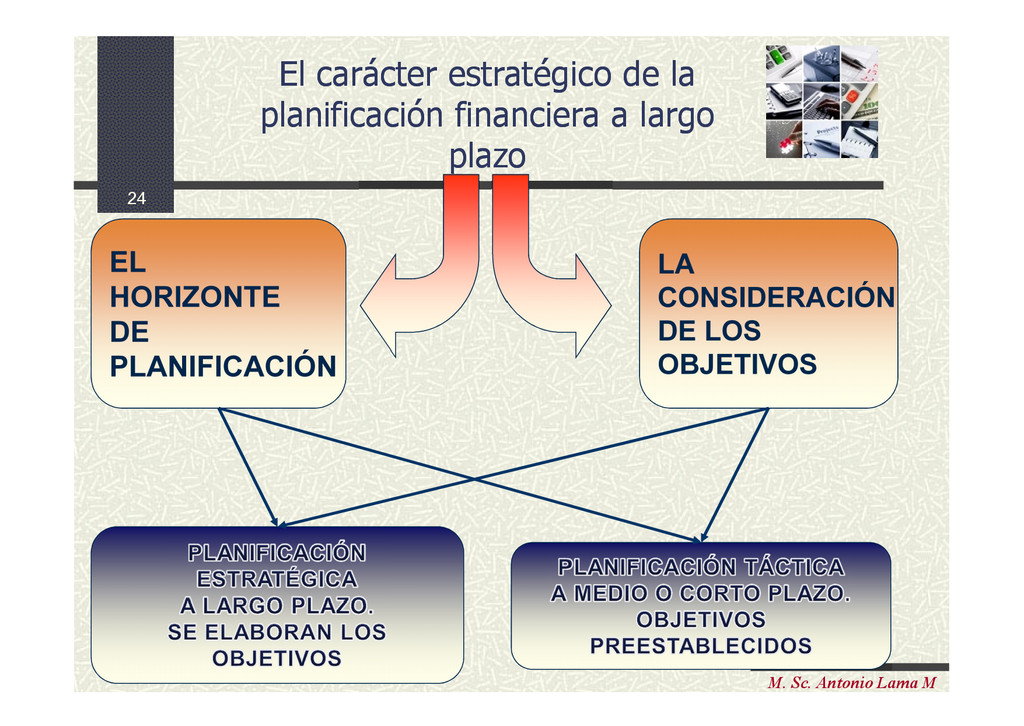

PLANIFICACIÓN EL HORIZONTE DE PLANIFICACIÓN LA CONSIDERACIÓN DE LOS OBJETIVOS LA CONSIDERACIÓN DE LOS OBJETIVOS El carácter estratégico de la planificación financiera a largo plazo El carácter estratégico de la planificación financiera a largo plazo

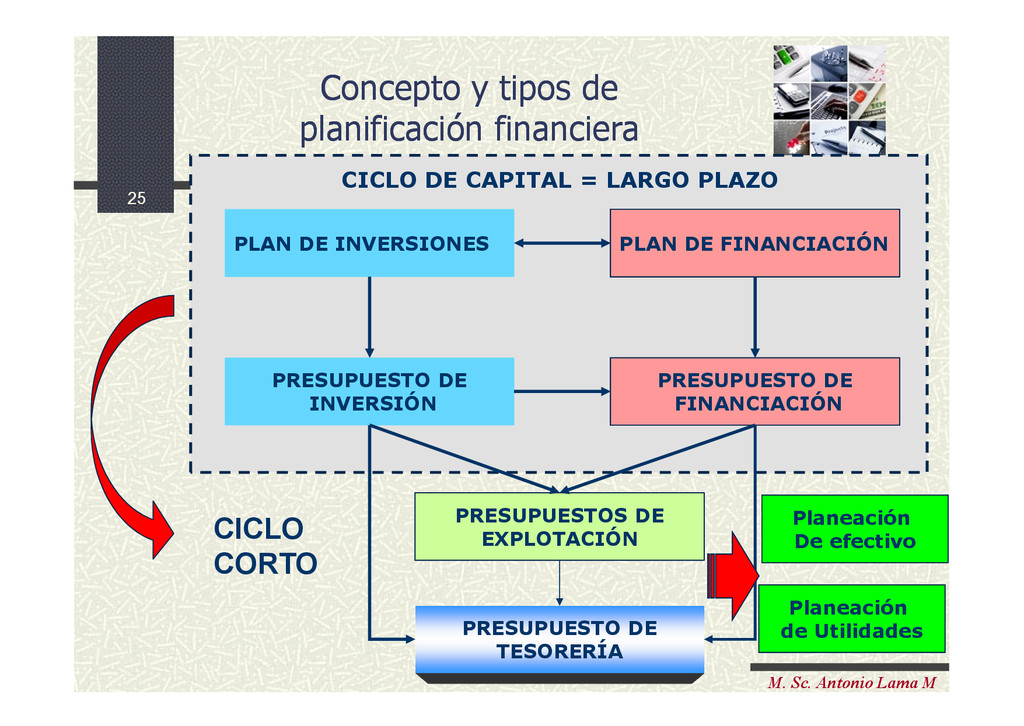

PLAN DE INVERSIONES PLAN DE FINANCIACIÓN PLAN DE FINANCIACIÓN PRESUPUESTO DE INVERSIÓN PRESUPUESTO DE INVERSIÓN PRESUPUESTO DE FINANCIACIÓN PRESUPUESTO DE FINANCIACIÓN PRESUPUESTOS DE EXPLOTACIÓN PRESUPUESTOS DE EXPLOTACIÓN PRESUPUESTO DE TESORERÍA CICLO DE CAPITAL = LARGO PLAZO CICLO CORTO Concepto y tipos de planificación financiera Concepto y tipos de planificación financiera Planeación De efectivo Planeación De efectivo Planeación de Utilidades Planeación de Utilidades

financieros proyectados y su respectivo flujo de caja, se tiene que dialogar con las diferentes áreas de la empresa y haber realizado un plan conjunto del negocio. La planificación financiera es necesaria ya que, como se habrá apreciado, los flujos de caja podrían poner en aprietos a la gerencia de la empresa si ésta no prevé adecuadamente las necesidades de inversión a través de patrimonio y/o deuda. Es inútil por ejemplo, prever grandes crecimientos si no van éstos acompañados de los recursos necesarios para lograr el mismo (salvo excepciones). El plan financiero y su respectivo flujos y EEFF proyectados evidencian dichas necesidades. La planificación financiera también pondrá en evidencia la viabilidad y rentabilidad del negocio en el largo plazo. El plan financiero no tiene que ser color de rosa. Si el proceso de planeación financiera determina que el negocio tiene el aspecto de no ser conveniente para los inversionistas, será deber de los principales ejecutivos diseñar una estrategia alterna e incluso la liquidación del negocio. La planeación financiera de largo plazo generalmente se realiza para periodos de 5 años y usualmente se vuelve obsoleta muy pronto, especialmente en países como el nuestro. Es por ese motivo que generalmente se revisa todos los años. PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

plan financiero incluirá posiblemente los siguientes ítems: EEFF proyectados (incluyendo el estado financiero de flujo de caja –fuentes y usos-) Reportes que sustenten lo siguiente: Plan de ventas. Inversión en Activos Fijos planificada (reemplazo, expansión, nuevas líneas) por división o línea de negocio o producto. Descripciones puntuales sobre las cantidades especificadas. Estrategia de negocio –o referencia a ella- para sustentar las cifras. Planes de reducción de costos (en caso éstos estén incorporados en las proyecciones) Todos los demás sustentos necesarios para las cuentas más significativas de los EEFF proyectados y su respectivo flujo de caja libre. Política de reparto de dividendos e íntimamente ligado a ésta, la política de apalancamiento financiero de la empresa. El plan financiero incorporará por tanto, las opiniones y las decisiones fruto de las negociaciones del equipo gerencial y la dirección de la empresa. Es importante destacar que la forma de comunicación del plan financiero es importantísima. Usualmente el plan financiero formará parte del plan de negocios de la empresa (aunque puede presentarse de manera independiente). En este sentido: Los supuestos deberán ser explícitos. El resumen ejecutivo deberá ocupar sólo una página La diagramación deberá ser clara y el lenguaje lo menos técnico posible. PLANIFICACIÓN FINANCIERA PLANIFICACIÓN FINANCIERA

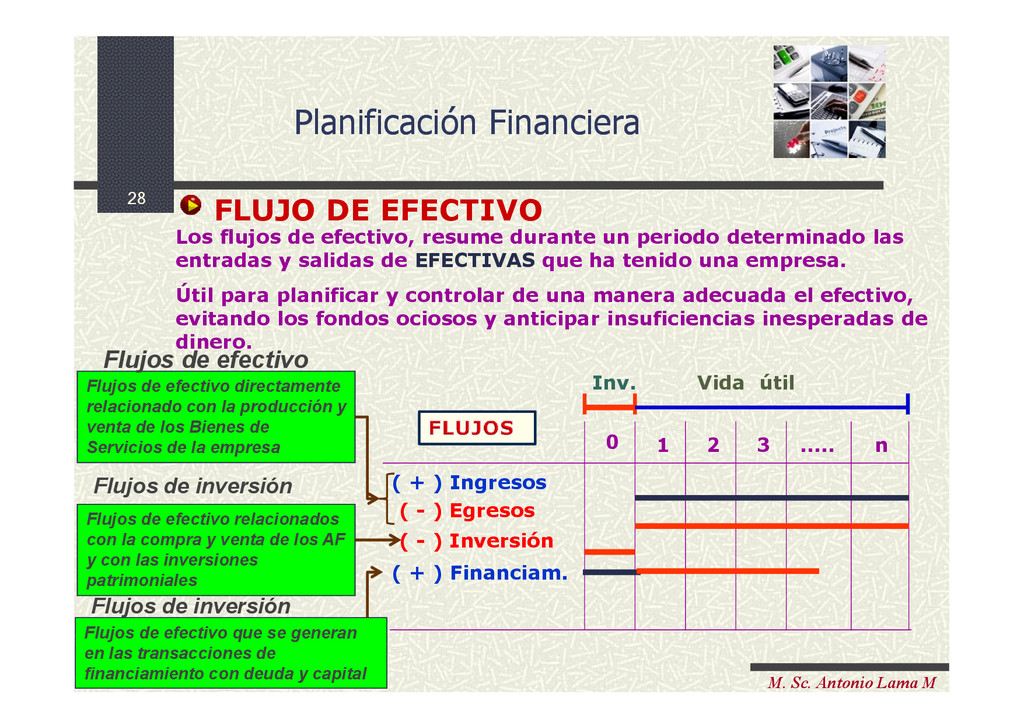

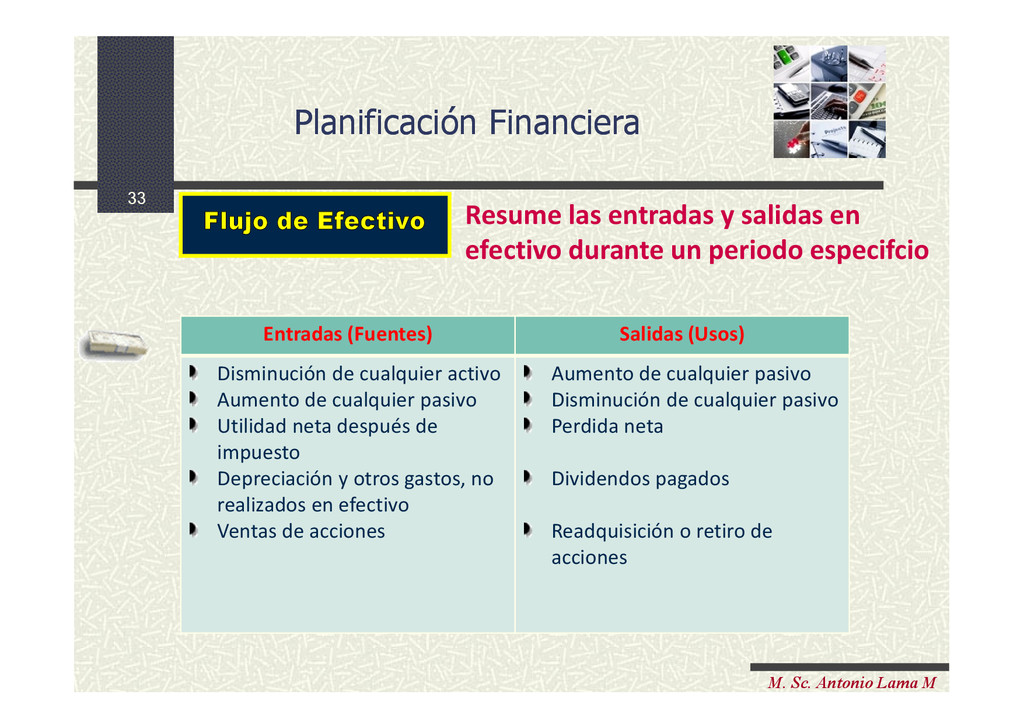

Los flujos de efectivo, resume durante un periodo determinado las entradas y salidas de EFECTIVAS que ha tenido una empresa. Útil para planificar y controlar de una manera adecuada el efectivo, evitando los fondos ociosos y anticipar insuficiencias inesperadas de dinero. FLUJO DE EFECTIVO ( + ) Ingresos ( - ) Inversión ( - ) Egresos ( + ) Financiam. 0 1 2 3 ..... n Inv. Vida útil Flujos de efectivo directamente relacionado con la producción y venta de los Bienes de Servicios de la empresa Flujos de efectivo Flujos de inversión Flujos de efectivo relacionados con la compra y venta de los AF y con las inversiones patrimoniales Flujos de inversión Flujos de efectivo que se generan en las transacciones de financiamiento con deuda y capital

y maquinaria de fabricación Transporte y montaje de maquinarias y equipos Mobiliarios y Equipos auxiliares : Estantería, escritorios, aparatos de laboratorio, de taller, calderas y otros. Equipos de carga y descarga : Patos, montacargas, etc. Fletes, seguros y gastos aduanales, e Imprevistos Constitución y organización de la empresa Patentes y licencias Capacitación de personal Instalación y montaje Asesoría, Consultoría y supervisión Puesta en marcha Costos del estudio Intereses pre-operativos ACTIVOS FIJOS ACTIVOS INTANGIBLES AF a excepción del terreno están sujetos a DEPRECIACION AI sujeto a AMORTIZACION PRESUPUESTO DE INVERSION 29

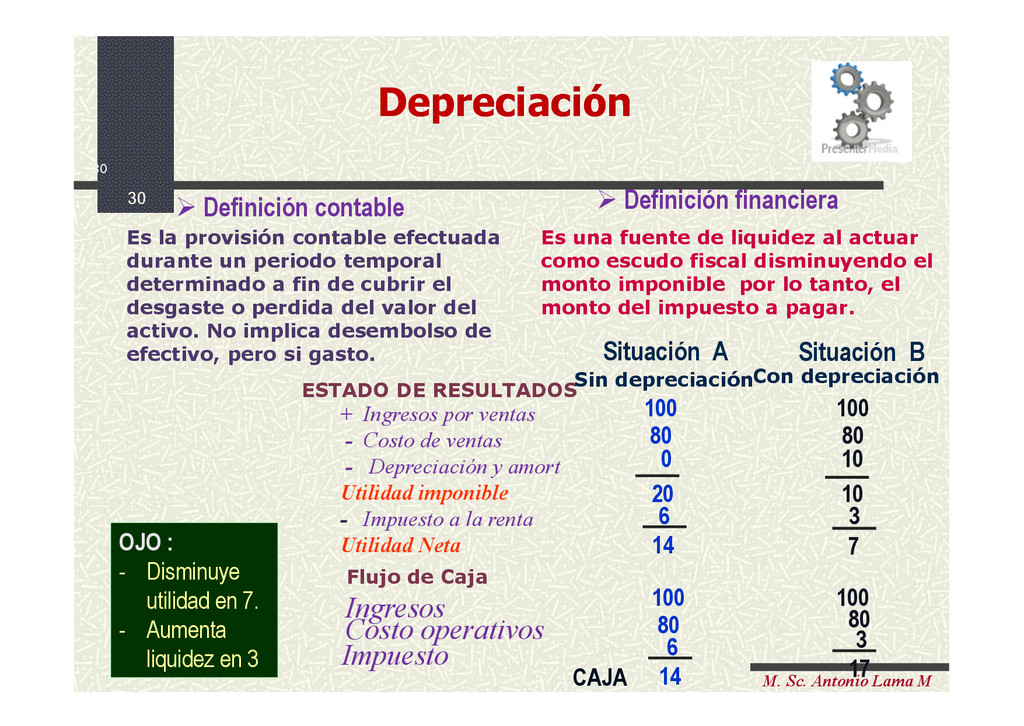

la provisión contable efectuada durante un periodo temporal determinado a fin de cubrir el desgaste o perdida del valor del activo. No implica desembolso de efectivo, pero si gasto. Definición contable Definición financiera Es una fuente de liquidez al actuar como escudo fiscal disminuyendo el monto imponible por lo tanto, el monto del impuesto a pagar. + Ingresos por ventas - Costo de ventas - Depreciación y amort Utilidad imponible - Impuesto a la renta Utilidad Neta Situación A Situación B ESTADO DE RESULTADOS Flujo de Caja Ingresos Costo operativos Impuesto CAJA 100 Sin depreciaciónCon depreciación 80 0 20 6 14 100 80 10 10 3 7 100 80 6 14 100 80 3 17 OJO : - Disminuye utilidad en 7. - Aumenta liquidez en 3

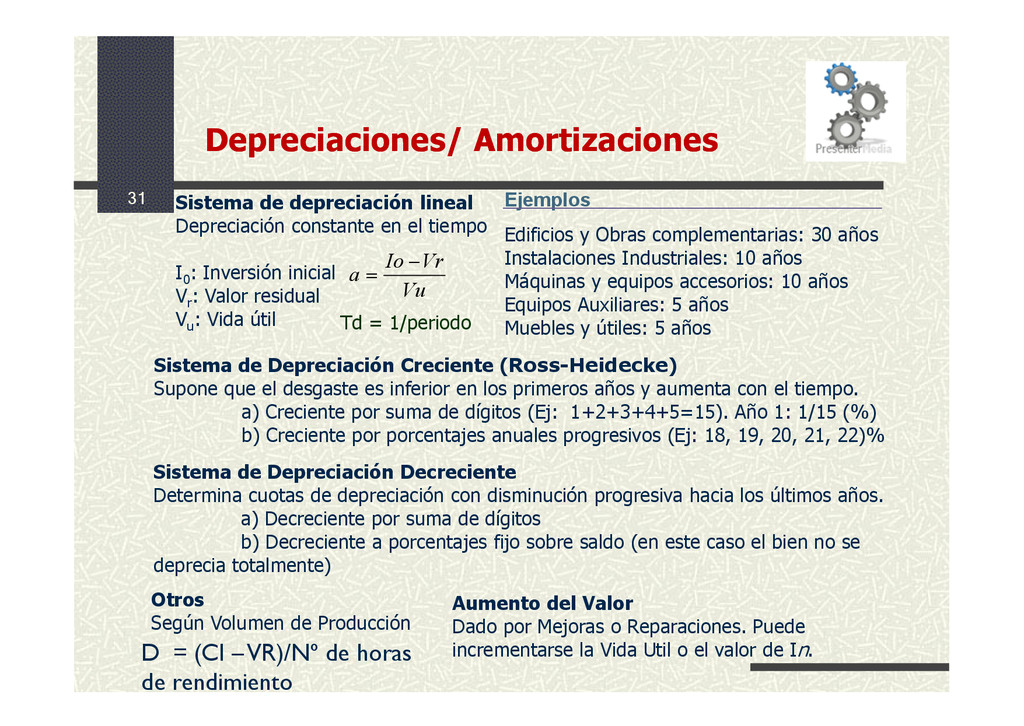

constante en el tiempo I0 : Inversión inicial Vr : Valor residual Vu : Vida útil a Io Vr Vu Sistema de Depreciación Creciente (Ross-Heidecke) Supone que el desgaste es inferior en los primeros años y aumenta con el tiempo. a) Creciente por suma de dígitos (Ej: 1+2+3+4+5=15). Año 1: 1/15 (%) b) Creciente por porcentajes anuales progresivos (Ej: 18, 19, 20, 21, 22)% Sistema de Depreciación Decreciente Determina cuotas de depreciación con disminución progresiva hacia los últimos años. a) Decreciente por suma de dígitos b) Decreciente a porcentajes fijo sobre saldo (en este caso el bien no se deprecia totalmente) Ejemplos Edificios y Obras complementarias: 30 años Instalaciones Industriales: 10 años Máquinas y equipos accesorios: 10 años Equipos Auxiliares: 5 años Muebles y útiles: 5 años Otros Según Volumen de Producción Aumento del Valor Dado por Mejoras o Reparaciones. Puede incrementarse la Vida Util o el valor de In. Td = 1/periodo D = (CI –VR)/Nº de horas de rendimiento

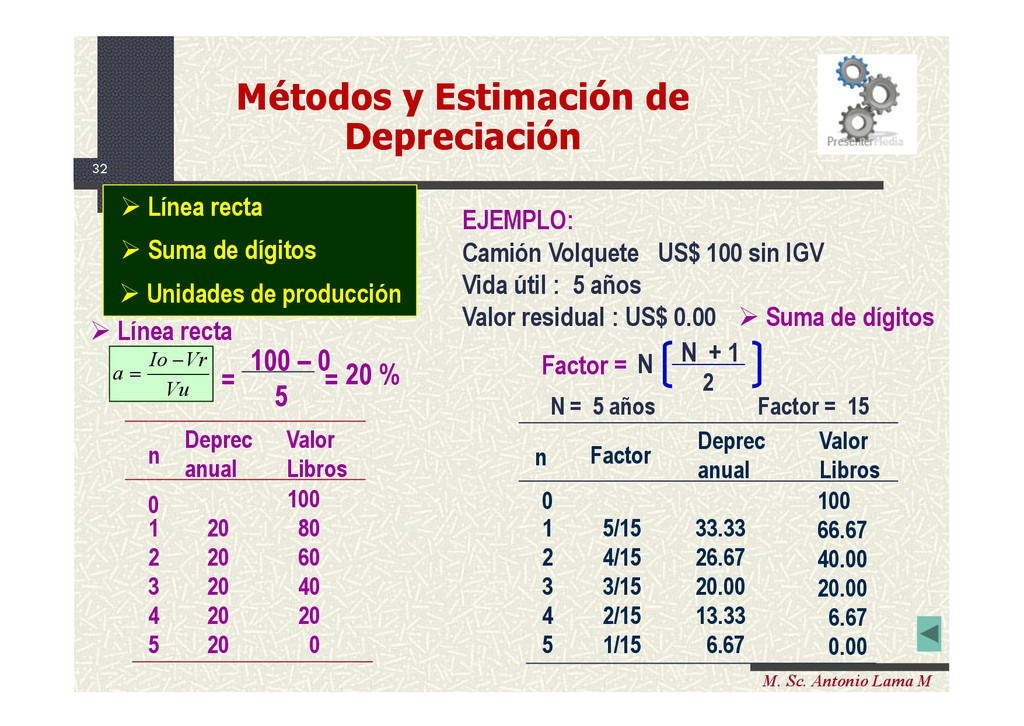

de Depreciación Métodos y Estimación de Depreciación Línea recta Suma de dígitos Unidades de producción EJEMPLO: Camión Volquete US$ 100 sin IGV Vida útil : 5 años Valor residual : US$ 0.00 Línea recta 0 1 2 3 4 5 20 20 20 20 20 100 80 60 40 20 0 n Deprec anual Valor Libros a Io Vr Vu 100 – 0 5 20 % = = Suma de dígitos Factor = N N + 1 2 N = 5 años Factor = 15 1 2 3 4 5 0 5/15 4/15 3/15 2/15 1/15 Factor n Deprec anual 33.33 26.67 20.00 13.33 6.67 Valor Libros 100 66.67 40.00 20.00 6.67 0.00

Disminución de cualquier activo Aumento de cualquier pasivo Utilidad neta después de impuesto Depreciación y otros gastos, no realizados en efectivo Ventas de acciones Aumento de cualquier pasivo Disminución de cualquier pasivo Perdida neta Dividendos pagados Readquisición o retiro de acciones Flujo de Efectivo Resume las entradas y salidas en efectivo durante un periodo especifcio Planificación Financiera Planificación Financiera

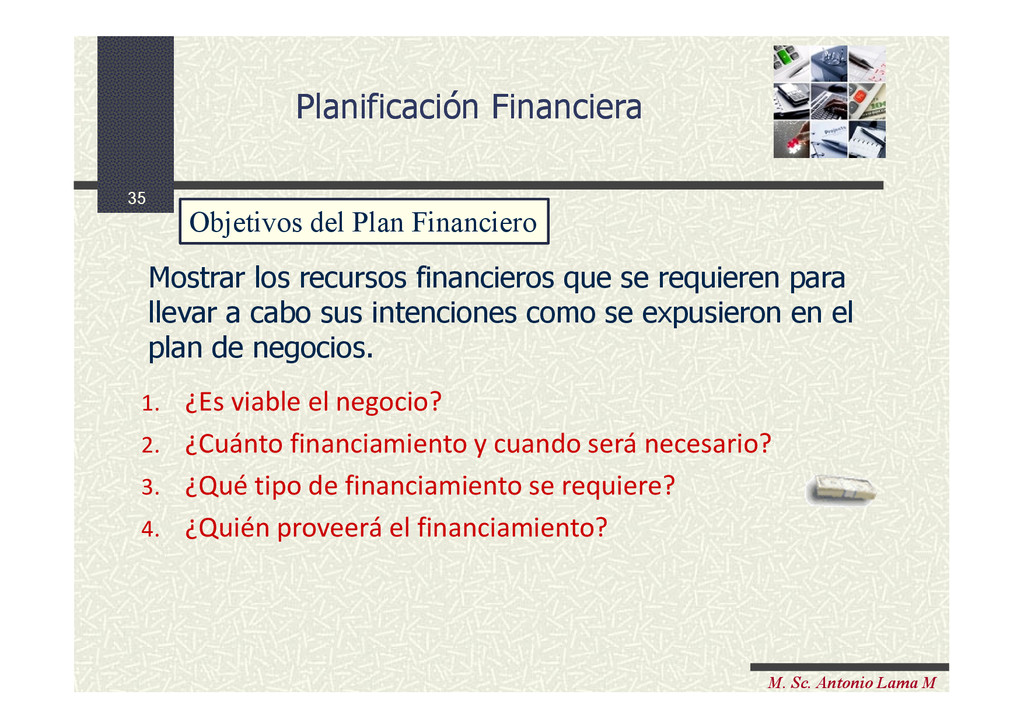

negocio? 2. ¿Cuánto financiamiento y cuando será necesario? 3. ¿Qué tipo de financiamiento se requiere? 4. ¿Quién proveerá el financiamiento? Planificación Financiera Planificación Financiera Objetivos del Plan Financiero Mostrar los recursos financieros que se requieren para llevar a cabo sus intenciones como se expusieron en el plan de negocios.

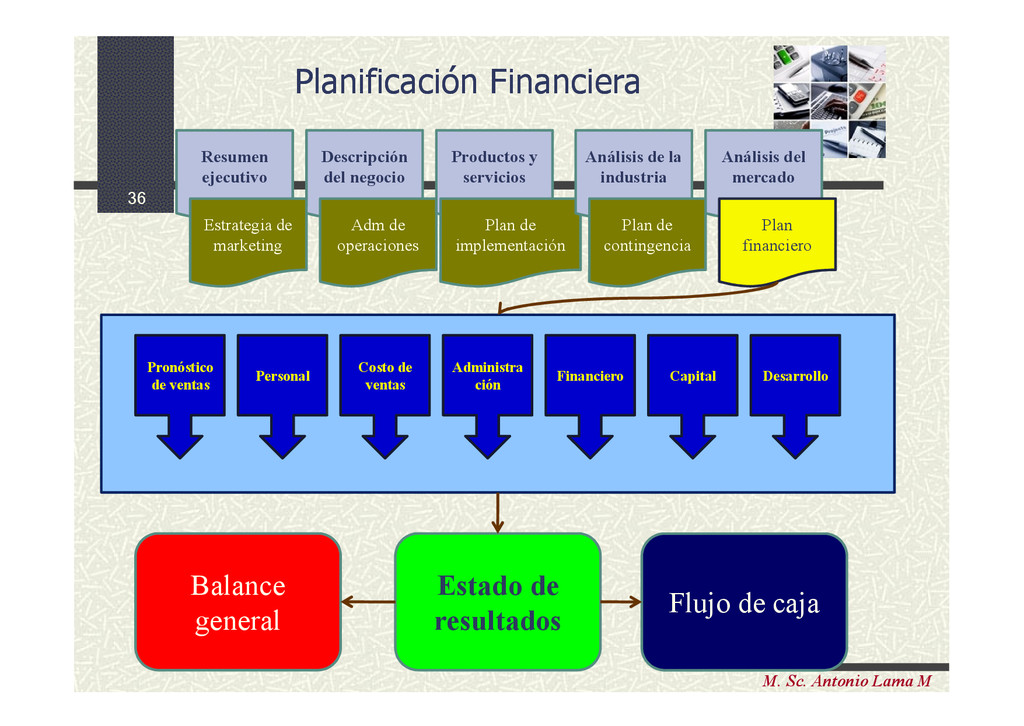

marketing Descripción del negocio Adm de operaciones Productos y servicios Plan de implementación Análisis de la industria Plan de contingencia Análisis del mercado Plan financiero Pronóstico de ventas Personal Costo de ventas Administra ción Financiero Capital Desarrollo Estado de resultados Flujo de caja Balance general Planificación Financiera Planificación Financiera

de la empresa Estrategia del Negocio Situación del Mercado Situación de la empresa Proyecciones Financieras del Negocio Planificación Financiera Planificación Financiera

de Variables y de la Empresa Presupuesto de Ventas en Unidades Diagnóstico Misión, Objetivos, Estrategias, Políticas Presupuesto de Ventas Valorizado Planificación Financiera Planificación Financiera

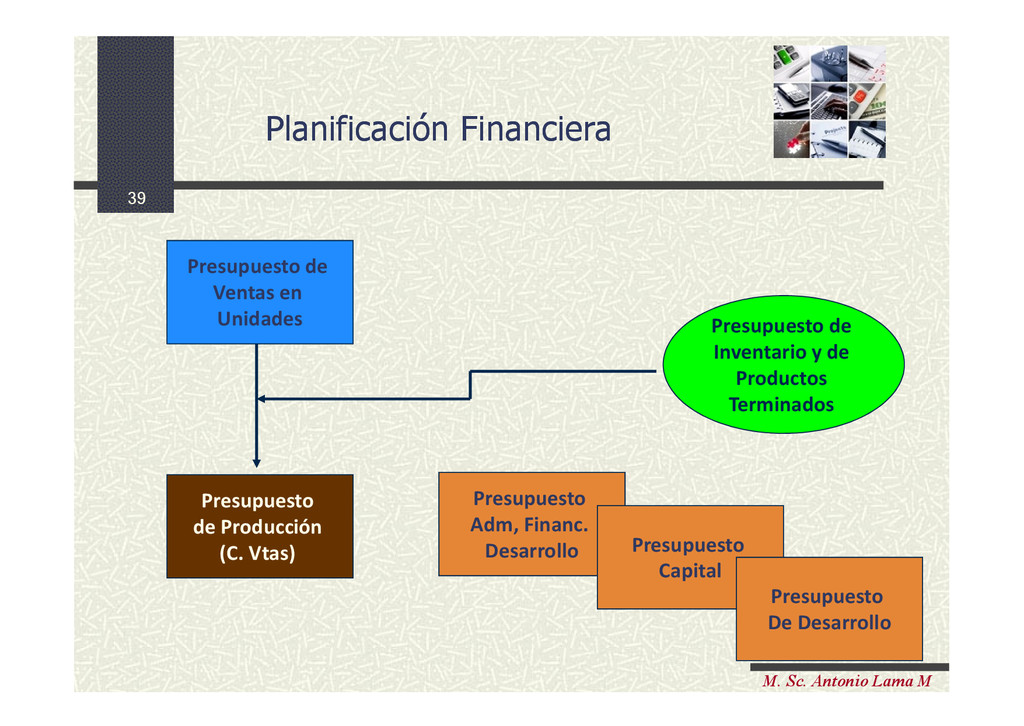

Unidades Presupuesto de Inventario y de Productos Terminados Presupuesto de Producción (C. Vtas) Planificación Financiera Planificación Financiera Presupuesto Adm, Financ. Desarrollo Presupuesto Capital Presupuesto De Desarrollo

de caja Balance general Análisis de sensibilidad Análisis de índices financieros Análisis del punto de equilibrio Resumen del plan financiero Rendimiento anterior, situación actual Metas financieras Proyecciones financieras proforma Balance General Estado de resultados Flujo de caja

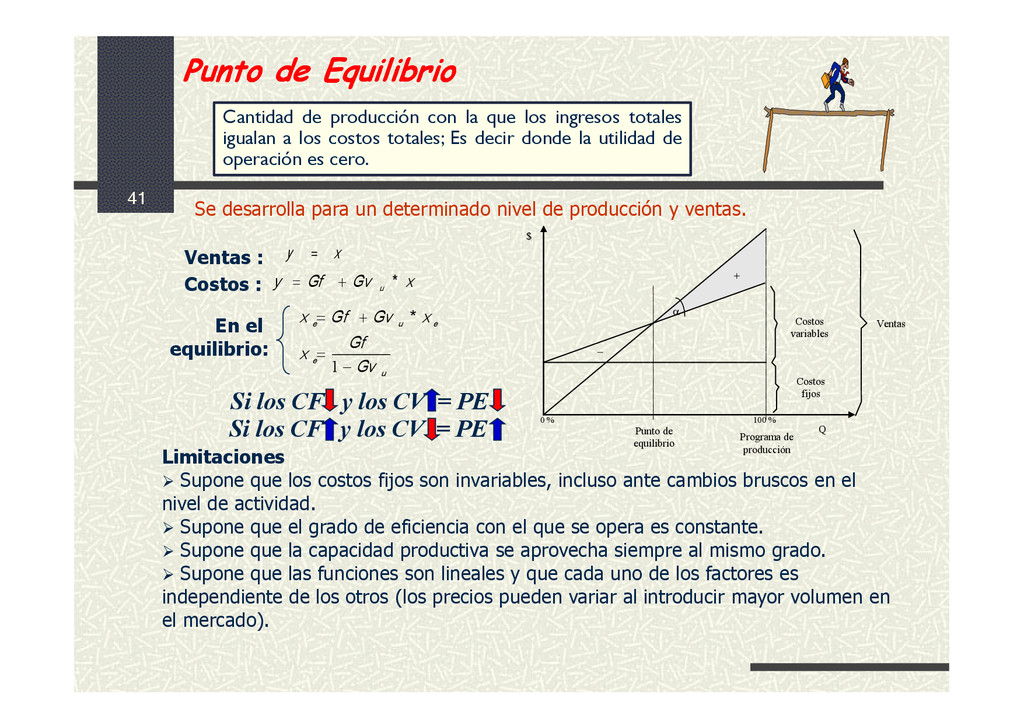

un determinado nivel de producción y ventas. Limitaciones Supone que los costos fijos son invariables, incluso ante cambios bruscos en el nivel de actividad. Supone que el grado de eficiencia con el que se opera es constante. Supone que la capacidad productiva se aprovecha siempre al mismo grado. Supone que las funciones son lineales y que cada uno de los factores es independiente de los otros (los precios pueden variar al introducir mayor volumen en el mercado). x y x Gv Gf y u * u e e u e Gv Gf x x Gv Gf x 1 * Ventas : Costos : En el equilibrio: Cantidad de producción con la que los ingresos totales igualan a los costos totales; Es decir donde la utilidad de operación es cero. Programa de producción Punto de equilibrio Ventas Costos variables Q Costos fijos 0 % 100 % $ Si los CF y los CV = PE Si los CF y los CV = PE

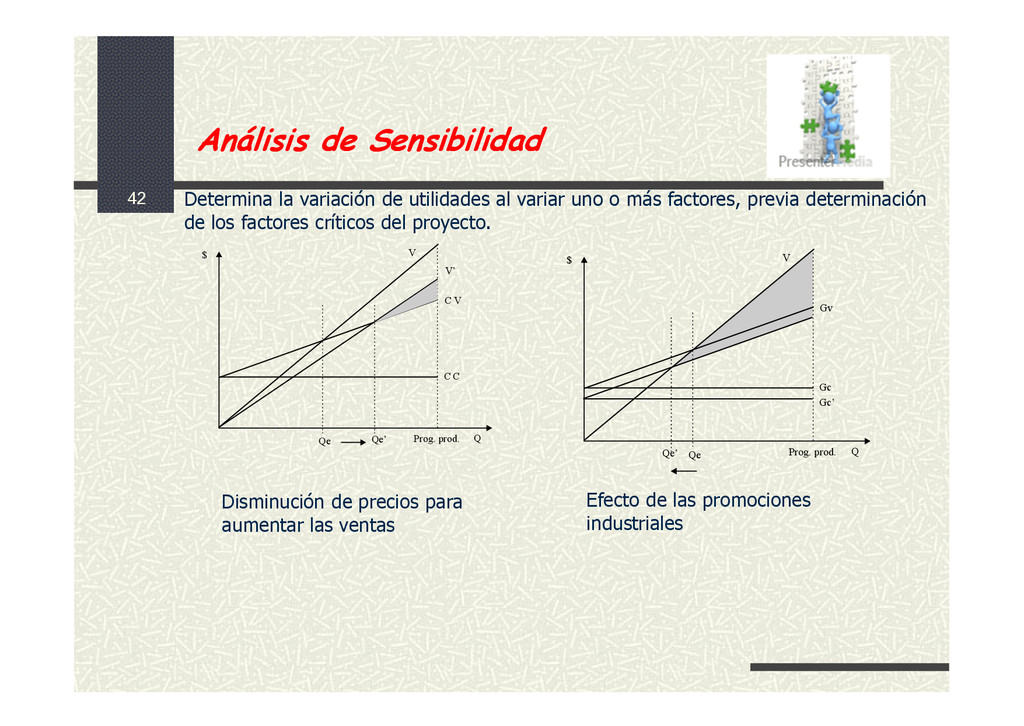

de utilidades al variar uno o más factores, previa determinación de los factores críticos del proyecto. V V’ Prog. prod. Qe’ Qe C V Q C C $ V Prog. prod. Qe’ Qe Gv Q Gc’ Gc $ Disminución de precios para aumentar las ventas Efecto de las promociones industriales

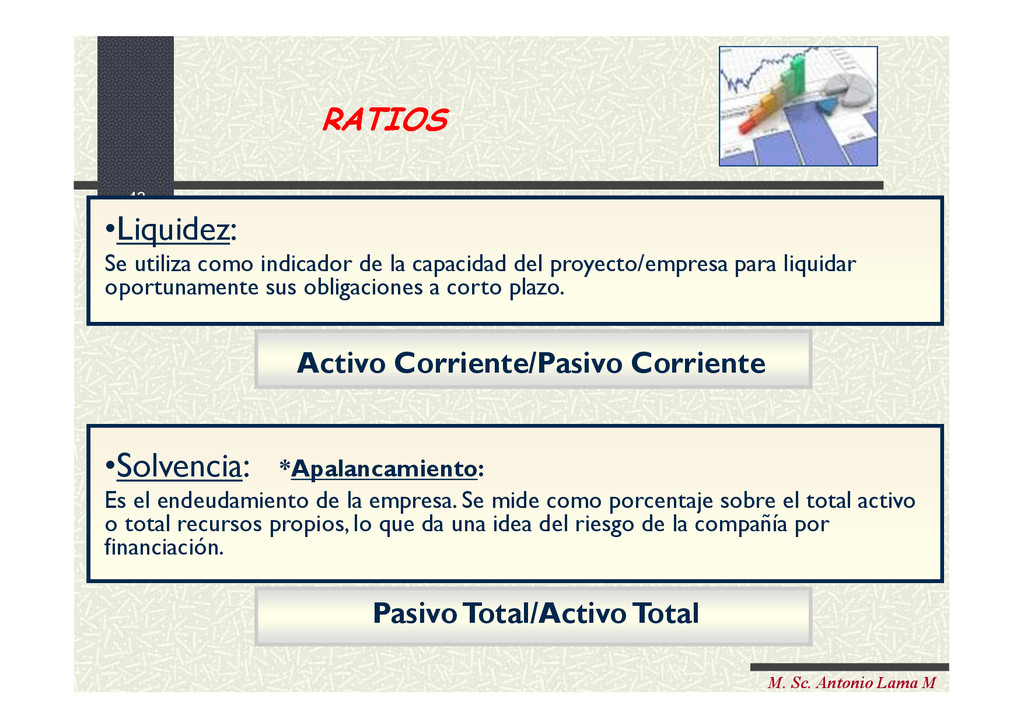

utiliza como indicador de la capacidad del proyecto/empresa para liquidar oportunamente sus obligaciones a corto plazo. Activo Corriente/Pasivo Corriente •Solvencia: *Apalancamiento: Es el endeudamiento de la empresa. Se mide como porcentaje sobre el total activo o total recursos propios, lo que da una idea del riesgo de la compañía por financiación. Pasivo Total/Activo Total

Utilidad Neta a Capital Contable.- este cociente indica las utilidades que los accionistas o el dueño obtiene por cada s/. que ha invertido o reinvertido en el proyecto/empresa. Utilidad Neta/Patrimonio Neto

tiene 2 proyectos/empresas como propuestas de inversión. Con la ayuda de los ratios tomaremos la decisión final. Ratios del Proyecto /empresa “A” •Liquidez: s/. 1.56 •Solvencia: s/. 0.58 (58%) apalancamiento. •Rentabilidad: a) Utilidad Neta a Capital Contable: s/.0.22 b) Utilidad Neta a Ventas Totales: s/.0.08 Ratios del Proyecto /empresa “B” *Liquidez: s/. 1.91 *Solvencia: s/. 0.77 apalancamiento. *Rentabilidad: a) Utilidad Neta a Capital Contable: s/.0.33 b) Utilidad Neta a Ventas Totales: s/. 0.07

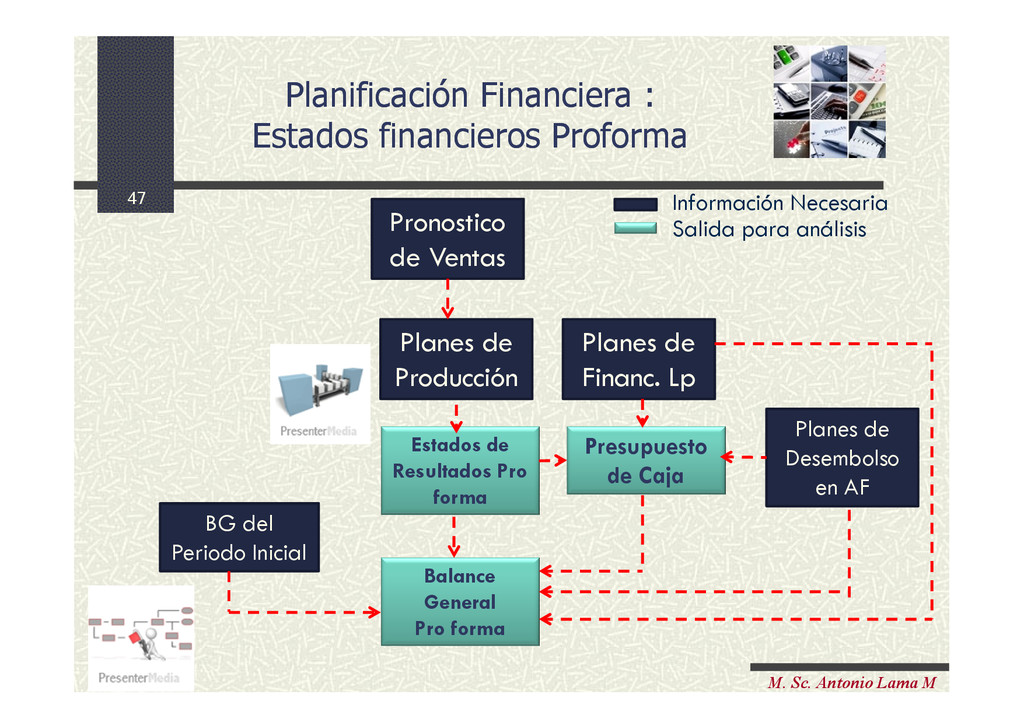

de Producción Planes de Financ. Lp BG del Periodo Inicial Estados de Resultados Pro forma Balance General Pro forma Presupuesto de Caja Planes de Desembolso en AF Información Necesaria Salida para análisis Planificación Financiera : Estados financieros Proforma Planificación Financiera : Estados financieros Proforma

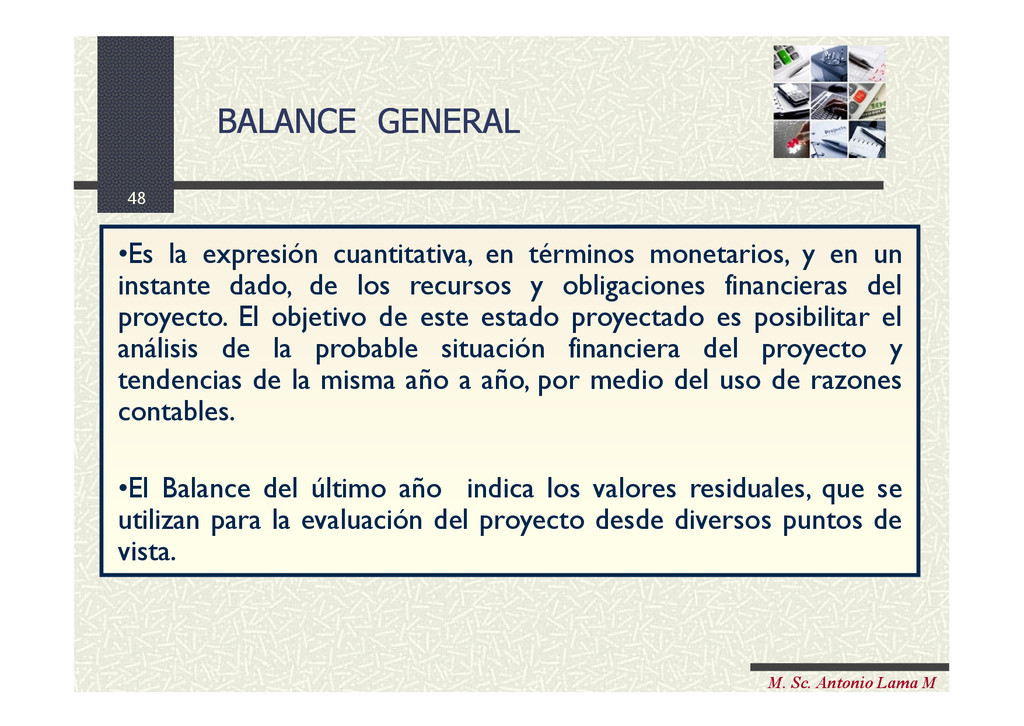

•Es la expresión cuantitativa, en términos monetarios, y en un instante dado, de los recursos y obligaciones financieras del proyecto. El objetivo de este estado proyectado es posibilitar el análisis de la probable situación financiera del proyecto y tendencias de la misma año a año, por medio del uso de razones contables. •El Balance del último año indica los valores residuales, que se utilizan para la evaluación del proyecto desde diversos puntos de vista.

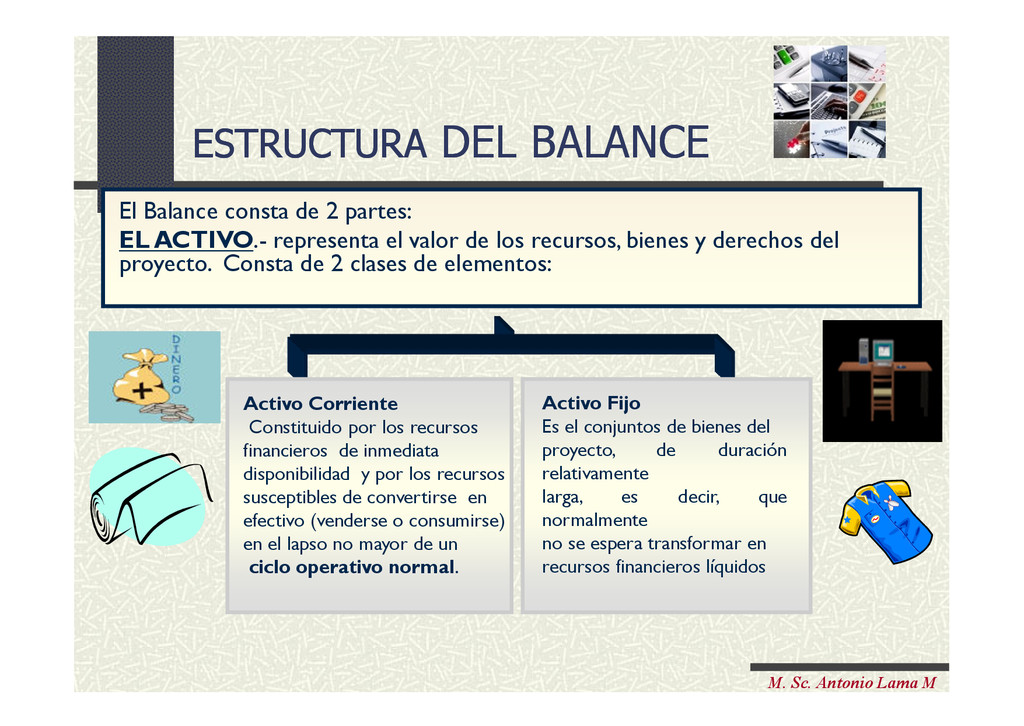

DEL BALANCE El Balance consta de 2 partes: EL ACTIVO.- representa el valor de los recursos, bienes y derechos del proyecto. Consta de 2 clases de elementos: Activo Corriente Constituido por los recursos financieros de inmediata disponibilidad y por los recursos susceptibles de convertirse en efectivo (venderse o consumirse) en el lapso no mayor de un ciclo operativo normal. Activo Fijo Es el conjuntos de bienes del proyecto, de duración relativamente larga, es decir, que normalmente no se espera transformar en recursos financieros líquidos

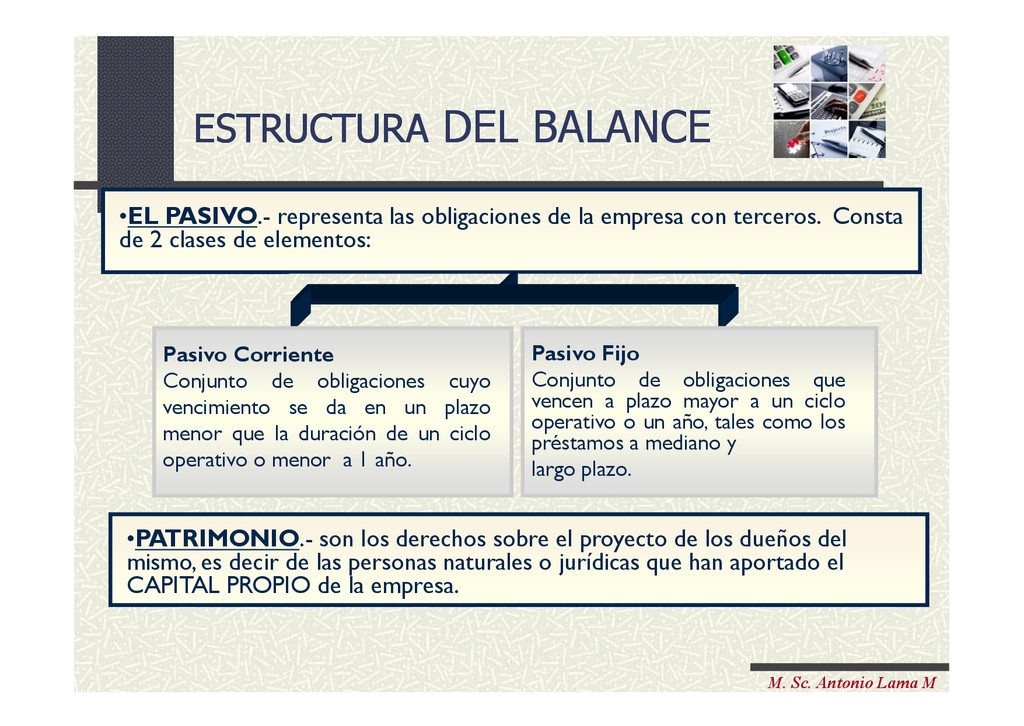

obligaciones de la empresa con terceros. Consta de 2 clases de elementos: Pasivo Corriente Conjunto de obligaciones cuyo vencimiento se da en un plazo menor que la duración de un ciclo operativo o menor a 1 año. Pasivo Fijo Conjunto de obligaciones que vencen a plazo mayor a un ciclo operativo o un año, tales como los préstamos a mediano y largo plazo. •PATRIMONIO.- son los derechos sobre el proyecto de los dueños del mismo, es decir de las personas naturales o jurídicas que han aportado el CAPITAL PROPIO de la empresa. ESTRUCTURA DEL BALANCE ESTRUCTURA DEL BALANCE

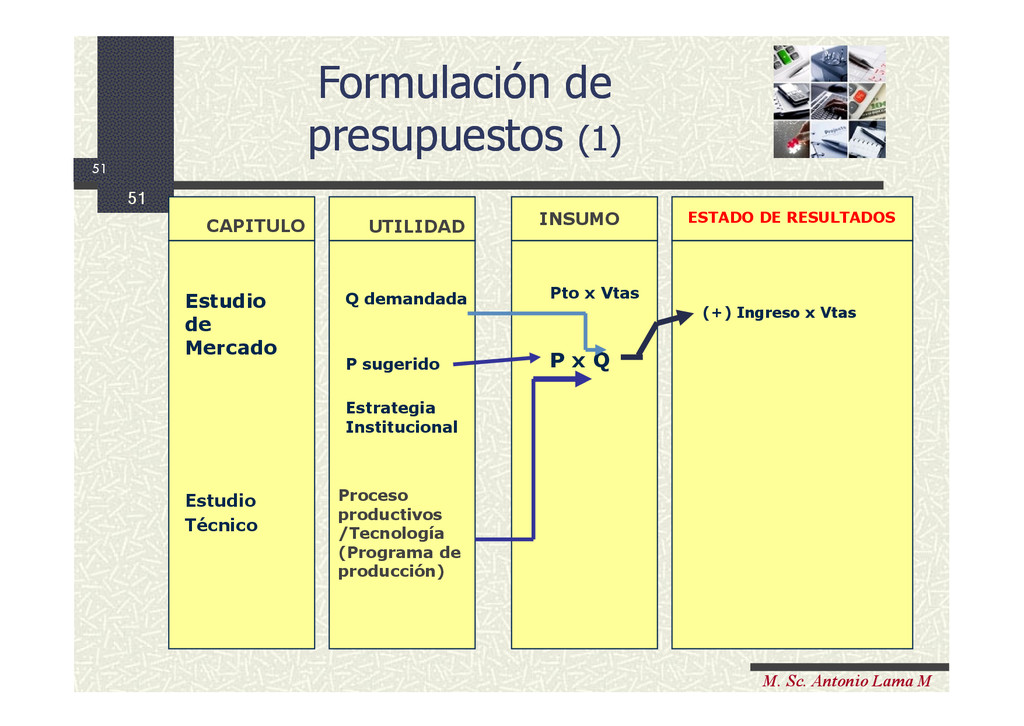

UTILIDAD Q demandada P sugerido Estrategia Institucional INSUMO Pto x Vtas P x Q ESTADO DE RESULTADOS (+) Ingreso x Vtas Formulación de presupuestos (1) Formulación de presupuestos (1) Estudio Técnico Proceso productivos /Tecnología (Programa de producción) 51

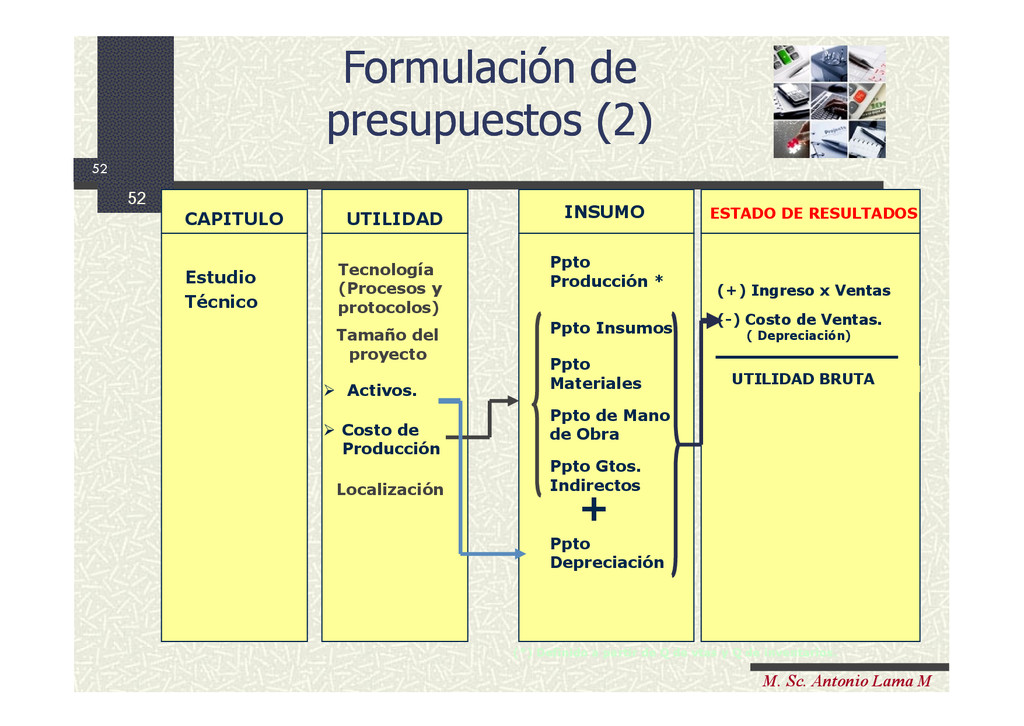

Tecnología (Procesos y protocolos) Tamaño del proyecto Activos. INSUMO Ppto Producción * ESTADO DE RESULTADOS (+) Ingreso x Ventas (-) Costo de Ventas. ( Depreciación) Costo de Producción Localización Ppto Insumos Ppto Materiales Ppto de Mano de Obra Ppto Gtos. Indirectos + Ppto Depreciación (*) Definido a partir de Q de vtas y Q de inventarios. Formulación de presupuestos (2) Formulación de presupuestos (2) 52 UTILIDAD BRUTA

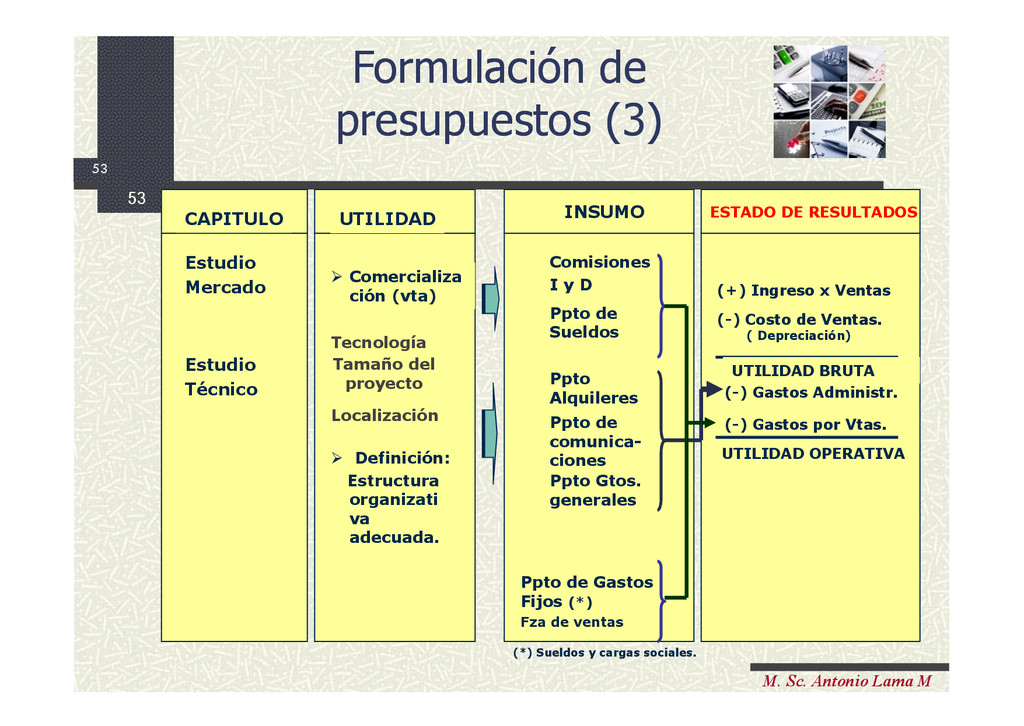

Definición: Estructura organizati va adecuada. INSUMO Comisiones I y D ESTADO DE RESULTADOS (+) Ingreso x Ventas (-) Costo de Ventas. ( Depreciación) UTILIDAD BRUTA (-) Gastos Administr. (-) Gastos por Vtas. UTILIDAD OPERATIVA Ppto de Sueldos Ppto Alquileres Ppto de comunica- ciones Ppto Gtos. generales Ppto de Gastos Fijos (*) Fza de ventas (*) Sueldos y cargas sociales. Comercializa ción (vta) Tecnología Tamaño del proyecto Localización Estudio Técnico Formulación de presupuestos (3) Formulación de presupuestos (3) 53

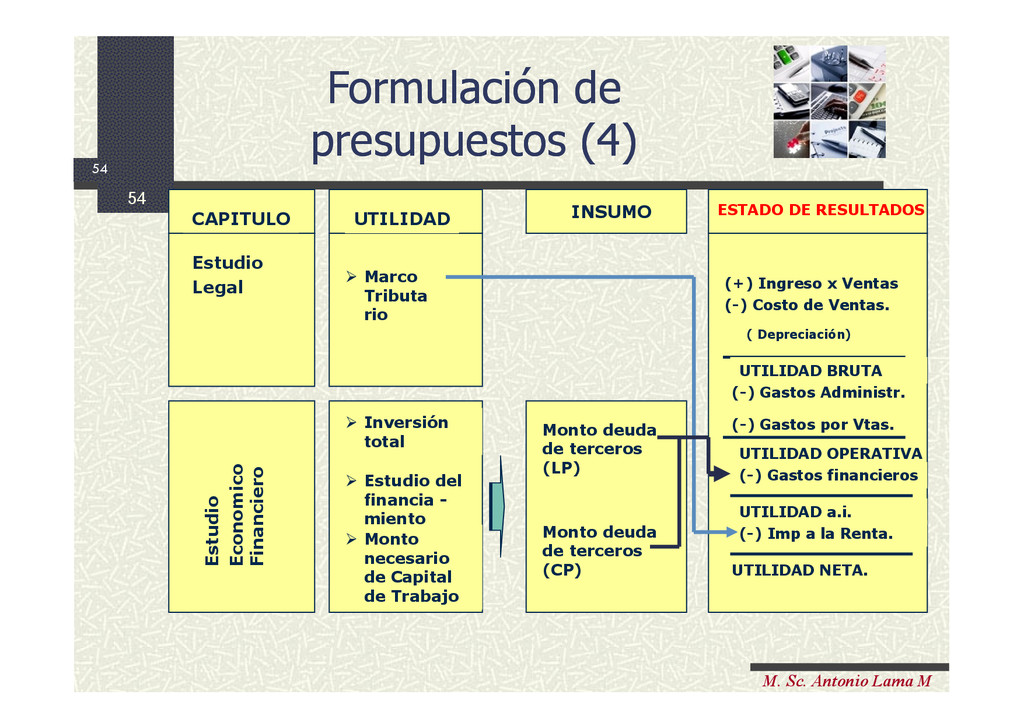

INSUMO (+) Ingreso x Ventas (-) Costo de Ventas. ( Depreciación) UTILIDAD BRUTA (-) Gastos Administr. (-) Gastos por Vtas. UTILIDAD OPERATIVA OPERATIVA (-) Gastos financieros UTILIDAD a.i. (-) Imp a la Renta. UTILIDAD NETA. Monto deuda de terceros (LP) Marco Tributa rio Estudio Economico Financiero Estudio del financia - miento Monto necesario de Capital de Trabajo Monto deuda de terceros (CP) Inversión total ESTADO DE RESULTADOS Formulación de presupuestos (4) Formulación de presupuestos (4) 54

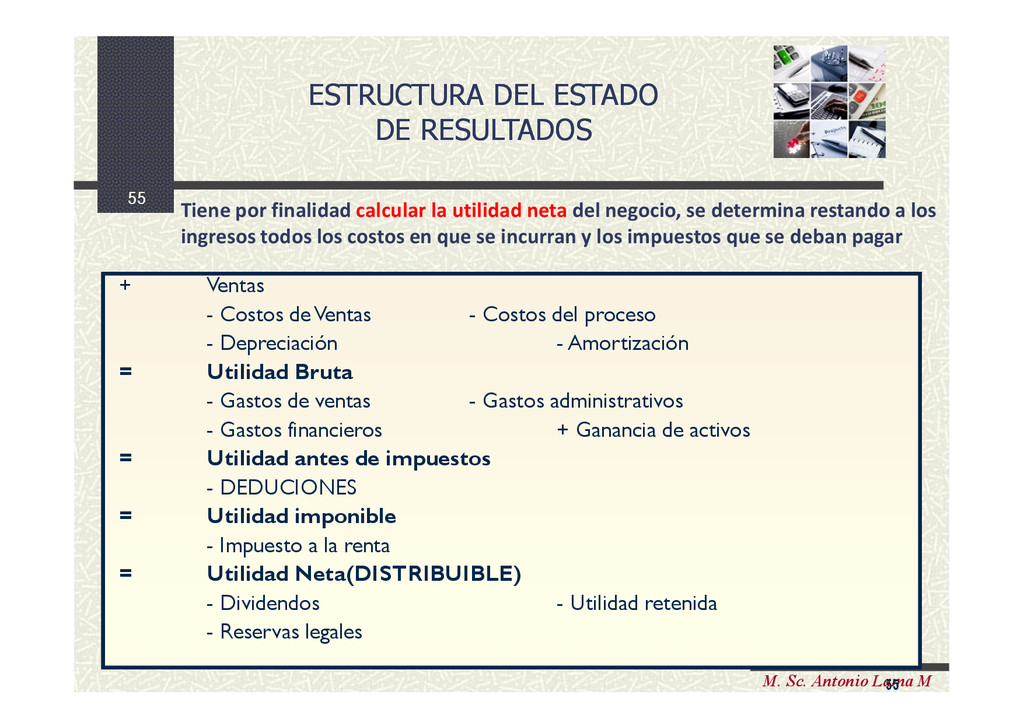

DE RESULTADOS ESTRUCTURA DEL ESTADO DE RESULTADOS + Ventas - Costos de Ventas - Costos del proceso - Depreciación - Amortización = Utilidad Bruta - Gastos de ventas - Gastos administrativos - Gastos financieros + Ganancia de activos = Utilidad antes de impuestos - DEDUCIONES = Utilidad imponible - Impuesto a la renta = Utilidad Neta(DISTRIBUIBLE) - Dividendos - Utilidad retenida - Reservas legales Tiene por finalidad calcular la utilidad neta del negocio, se determina restando a los ingresos todos los costos en que se incurran y los impuestos que se deban pagar

Y FLUJO DE CAJA ESTRUCTURA ESTADO DE RESULTADOS Y FLUJO DE CAJA (+) INGRESOS X VENTAS (-) CTO. DE VENTAS ( Depreciación) UTILIDAD BRUTA (-) GTOS. ADMINIS. (-) GTOS. DE VENTA UTILIDAD OPERATIVA (-) GTOS. FINANCIEROS Utilidad a i. (-) IMPTO- RENTA UTILIDAD NETA (+) INGRESOS (-) C. OPERATIVO (+) Depreciación (-) C. DE INVERSION (-) IMPUESTOS(RENTA) CAJA OPERATIVA-FCE (+) PRESTAMO (- ) PAGO PRINCIPAL (-) PAGO INTERESES CAJA DISPONIBLE FCF. FLUJO DE CAJA ESTADO DE RESULTADOS . 56

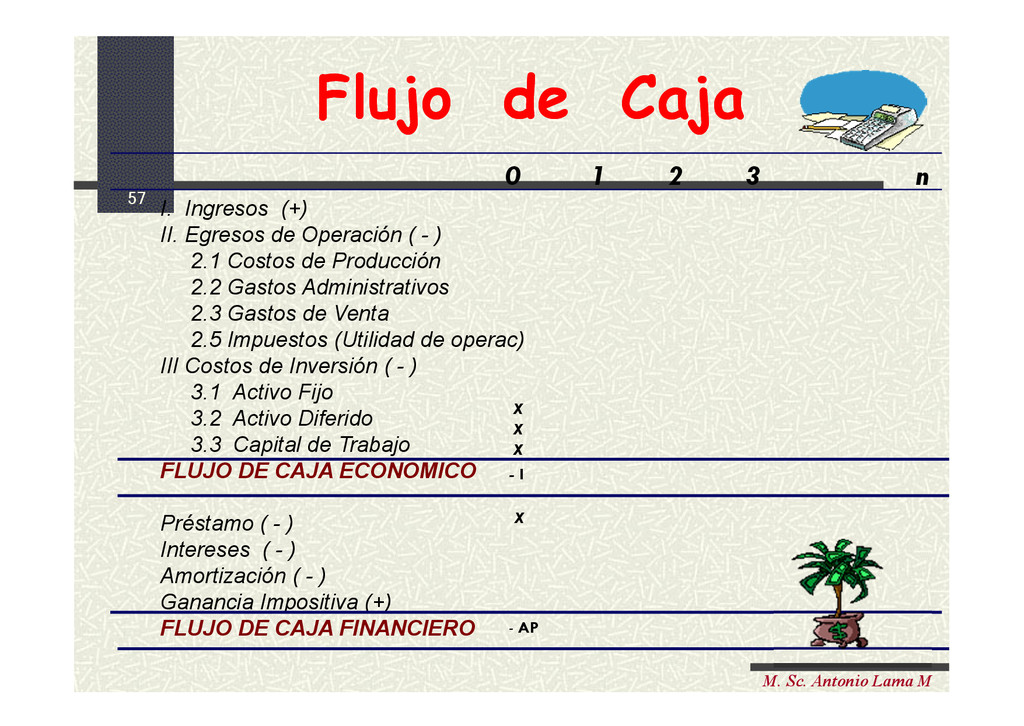

Egresos de Operación ( - ) 2.1 Costos de Producción 2.2 Gastos Administrativos 2.3 Gastos de Venta 2.5 Impuestos (Utilidad de operac) III Costos de Inversión ( - ) 3.1 Activo Fijo 3.2 Activo Diferido 3.3 Capital de Trabajo FLUJO DE CAJA ECONOMICO Préstamo ( - ) Intereses ( - ) Amortización ( - ) Ganancia Impositiva (+) FLUJO DE CAJA FINANCIERO 0 1 2 3 n X X X X - I - AP Flujo de Caja Flujo de Caja

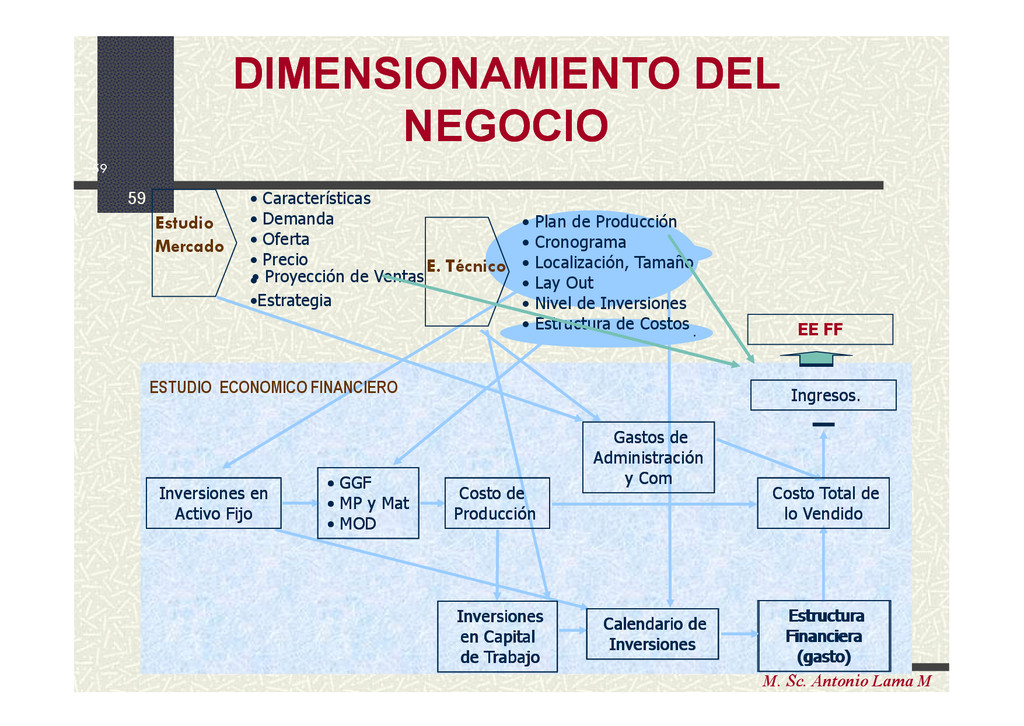

• GGF • MP y Mat • MOD Inversiones en Activo Fijo Estudio Mercado • Características • Demanda • Oferta • Precio • •Estrategia • Proyección de Ventas E. Técnico • Plan de Producción • Cronograma • Localización, Tamaño • Lay Out • Nivel de Inversiones • Estructura de Costos Estructura Financiera (gasto) Ingresos. Costo Total de lo Vendido Gastos de Administración y Com Inversiones en Capital de Trabajo Inversiones en Activo Fijo Costo de Producción Costo de Producción Inversiones en Capital de Trabajo Calendario de Inversiones • GGF • MP y Mat • MOD Estructura Financiera (gasto) Costo Total de lo Vendido Ingresos. DIMENSIONAMIENTO DEL NEGOCIO DIMENSIONAMIENTO DEL NEGOCIO ESTUDIO ECONOMICO FINANCIERO . Gastos de Administración y Com EE FF

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}