SAN MARCOS FACULTAD DE INGENIERIA DE SISTEMAS E INFORMATICA ESCUELA ACADÉMICO PROFESIONAL DE INGENIERIA DE SOFTWARE DEPARTAMENTO ACADÉMICO DE ECONOMIA M Sc. Antonio Lama More M Sc. Antonio Lama More

dimensión personal que implica que para ser efectiva necesita aceptación del educado. Un maestro puede enseñar bien, pero lo que no puede es obligar a aprender. Sólo aprende quien quiere." Fernando Savater

más que los mismos 5,000 soles dentro de un año ¿Porqué? NADIE EXPONE SU DINERO GRATIS El valor del dinero en el tiempo. El valor del dinero en el tiempo. Remuneración del dinero, con una rentabilidad, que el inversionista exigirá, en un futuro, por hacer uso de él hoy. La manifestación del valor dinero en el tiempo se conoce con el término de: Costo de oportunidad “Interés” Recuerde: Las empresas privadas y las personas quieren rentabilidad, ganancias, utilidades.

académica para entender que cuando se recibe dinero en calidad de préstamo, es "justo" pagar una suma adicional al devolverlo. Si un amigo te pide un préstamo de $10.000 Se puede definir el interés, en forma muy simple como: Provecho, ganancia, utilidad. Lucro producido por el capital. Valoración Financiera Valoración Financiera

pago que se hace al propietario del capital por el uso del dinero, y está asociado a un periodo de tiempo El período mínimo pactado para que se pueda cobrar un interés se llama período de capitalización. Puede ser semanal, mensual, anual, etc. Valoración Financiera Valoración Financiera

pide un préstamo de $10.000, con el objeto de que le pagues $11,000 al cabo de un año C I i $10.000 $11,000 un año Es el dinero que se presta, es decir, el CAPITAL Es la ganancia, producto del empleo o uso de un cierto capital durante un periodo de tiempo $10.000 $1,000 Es el porcentaje que representa el interés sobre el capital en un periodo determinado 10% Valoración Financiera Valoración Financiera

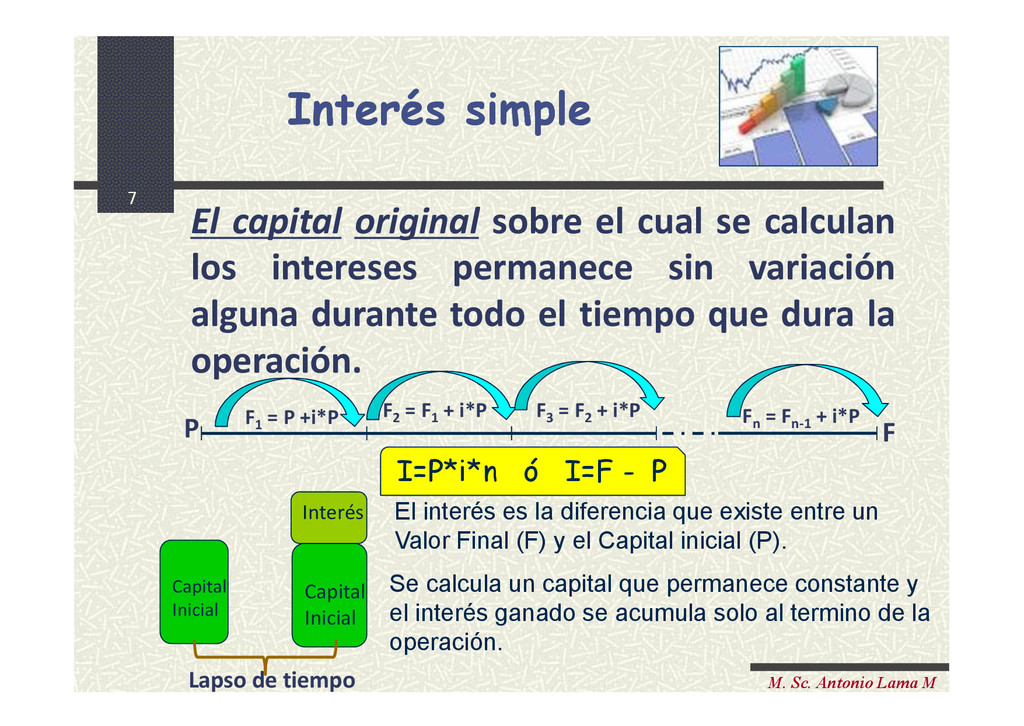

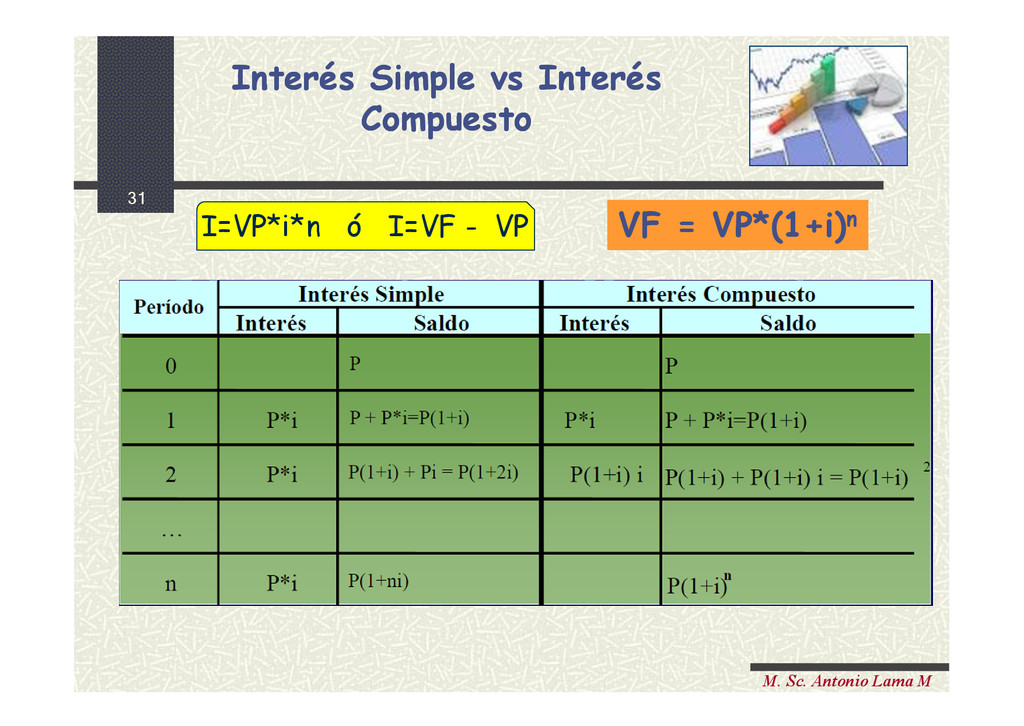

el cual se calculan los intereses permanece sin variación alguna durante todo el tiempo que dura la operación. F 1 = P +i*P F 2 = F 1 + i*P F 3 = F 2 + i*P P F F n = F n-1 + i*P Capital Inicial Capital Inicial Interés Lapso de tiempo El interés es la diferencia que existe entre un Valor Final (F) y el Capital inicial (P). Se calcula un capital que permanece constante y el interés ganado se acumula solo al termino de la operación. I=P*i*n ó I=F - P Interés simple Interés simple

interés, I, es la compensación que reciben los individuos, firmas o personas naturales, por el sacrificio en que incurren al ahorrar una suma P. El mercado brinda la posibilidad de invertir o la de recibir en préstamo; el hecho de que existan oportunidades de inversión o de financiación, hace que exista el interés. Interés simple Interés simple

Este fenómeno económico real, se mide con la tasa de interés, i, la cual, a su vez, se representa por un porcentaje. Este porcentaje se calcula dividiendo el interés I recibido o pagado por un período, por el monto inicial, P; de modo que la tasa de interés será: El Interés es la compensación El Interés es la compensación

va al banco y .............. Depositas en tu cuenta S/.50,000 por el periodo de un mes La Ejecutiva captadora te indica que aplicando 2% obtendrás una ganancia de S/.1,000 1 2 3 Entonces se tiene que: El CAPITAL es S/. El INTERES es S/. La Tasa de interés seria: 50,000 1,000 2% mensual Interés simple Interés simple P I i

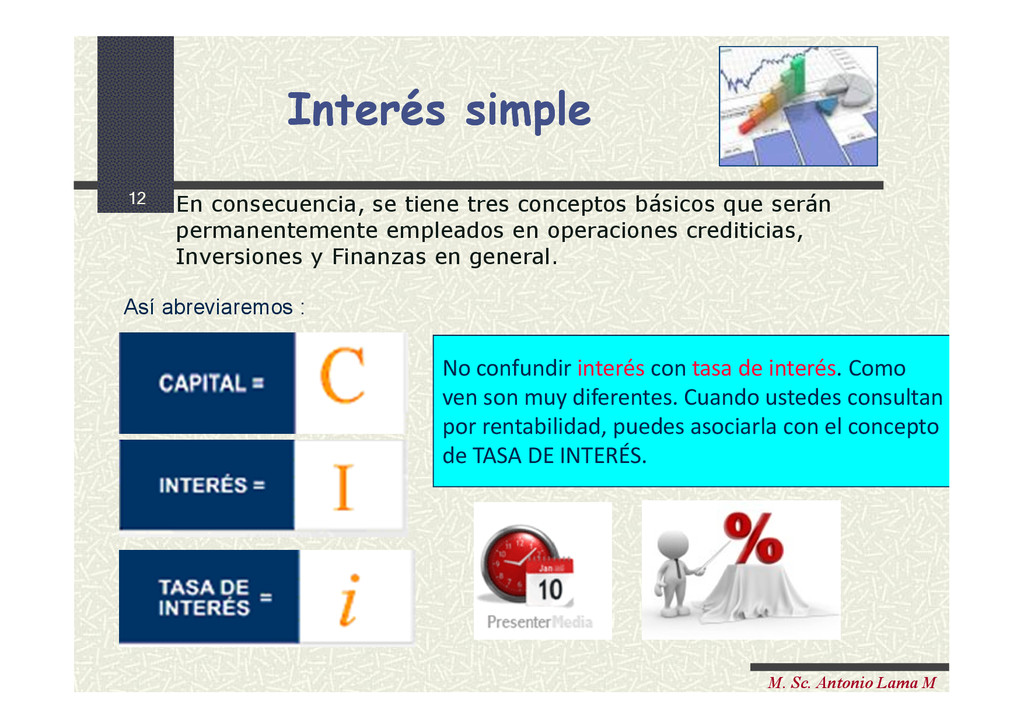

tasa de interés. Como ven son muy diferentes. Cuando ustedes consultan por rentabilidad, puedes asociarla con el concepto de TASA DE INTERÉS. En consecuencia, se tiene tres conceptos básicos que serán permanentemente empleados en operaciones crediticias, Inversiones y Finanzas en general. Así abreviaremos : Interés simple Interés simple

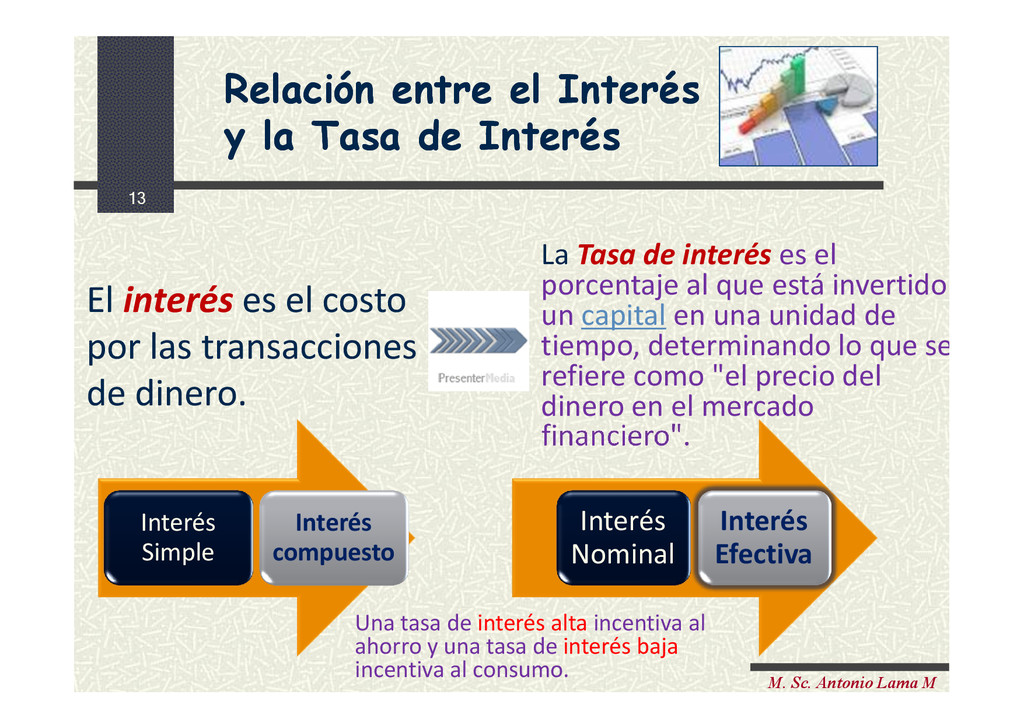

y la Tasa de Interés Relación entre el Interés y la Tasa de Interés El interés es el costo por las transacciones de dinero. La Tasa de interés es el porcentaje al que está invertido un capital en una unidad de tiempo, determinando lo que se refiere como "el precio del dinero en el mercado financiero". Interés Simple Interés compuesto Interés Nominal Interés Efectiva Una tasa de interés alta incentiva al ahorro y una tasa de interés baja incentiva al consumo.

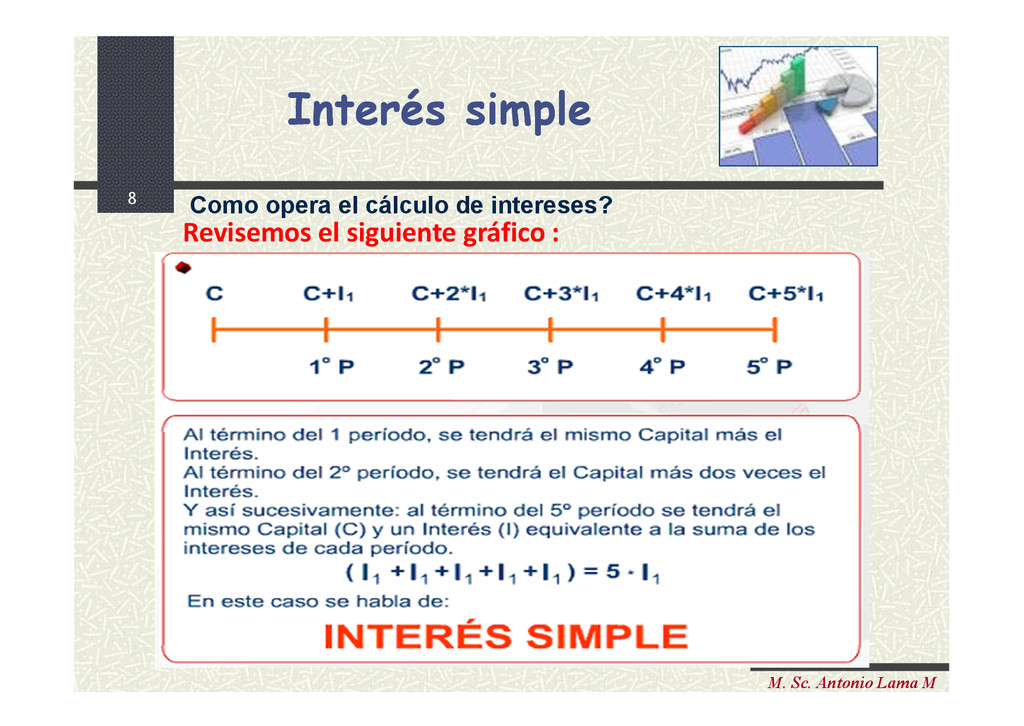

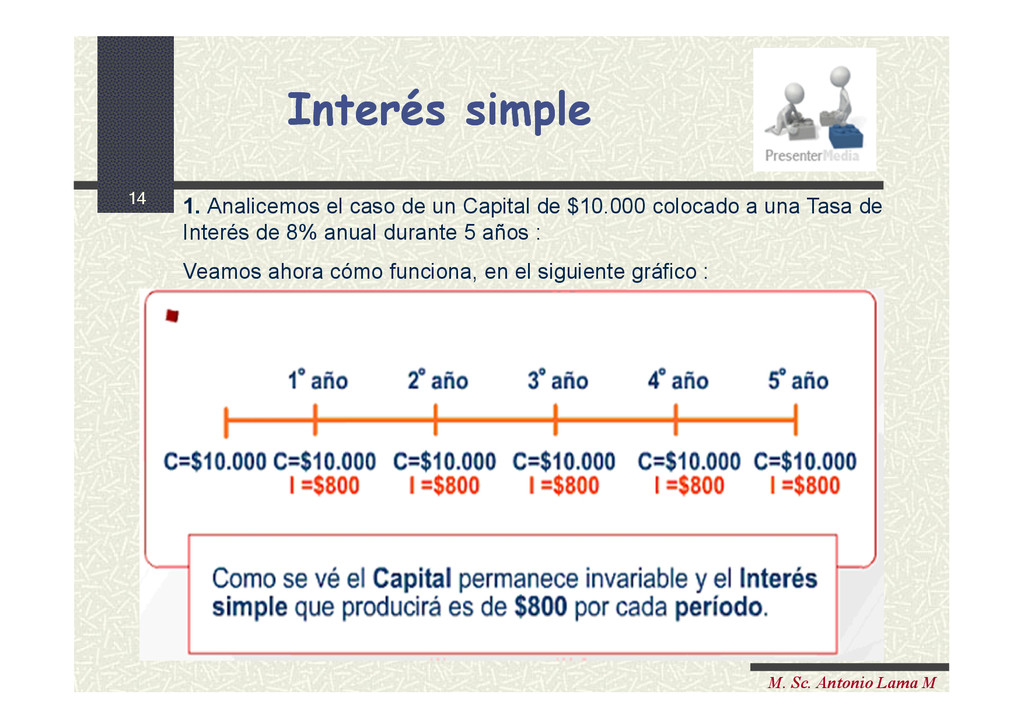

interés “i” y el plazo “n” deben estar referidos a una misma unidad de tiempo 1. Analicemos el caso de un Capital de $10.000 colocado a una Tasa de Interés de 8% anual durante 5 años : Veamos ahora cómo funciona, en el siguiente gráfico : Interés simple Interés simple

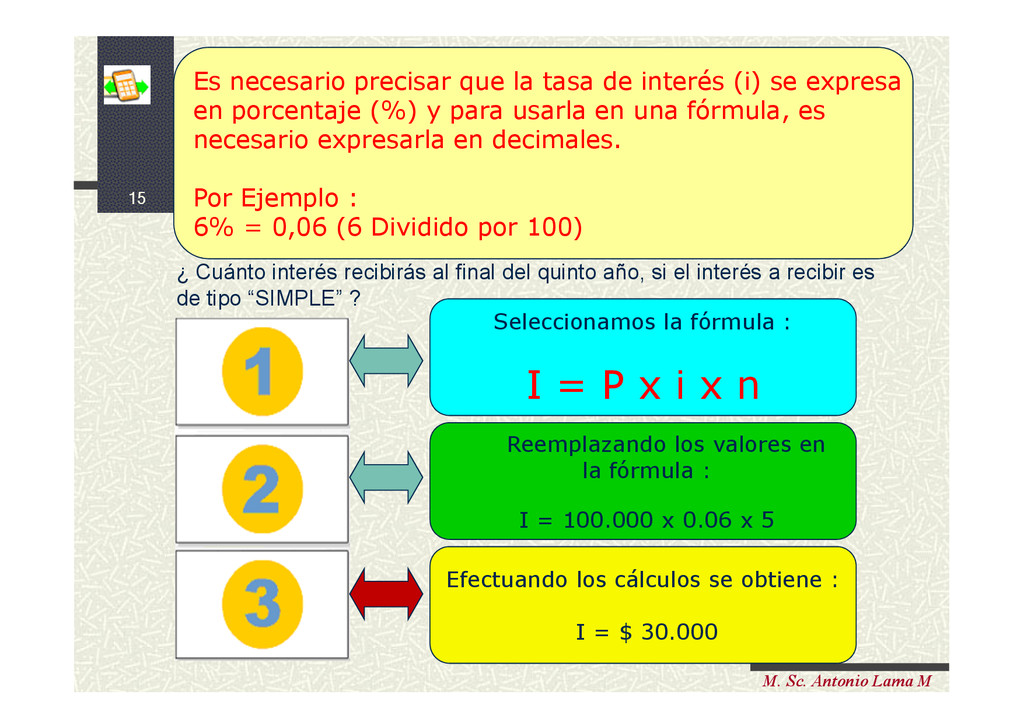

una cuenta de ahorro $100.000 al 6% anual y mantienes este ahorro durantes 5 años... ¿ Cuánto interés recibirás al final del quinto año, si el interés a recibir es de tipo “SIMPLE” ? Seleccionamos la fórmula : I = P x i x n Reemplazando los valores en la fórmula : I = 100.000 x 0.06 x 5 Efectuando los cálculos se obtiene : I = $ 30.000 Interés simple Interés simple Es necesario precisar que la tasa de interés (i) se expresa en porcentaje (%) y para usarla en una fórmula, es necesario expresarla en decimales. Por Ejemplo : 6% = 0,06 (6 Dividido por 100)

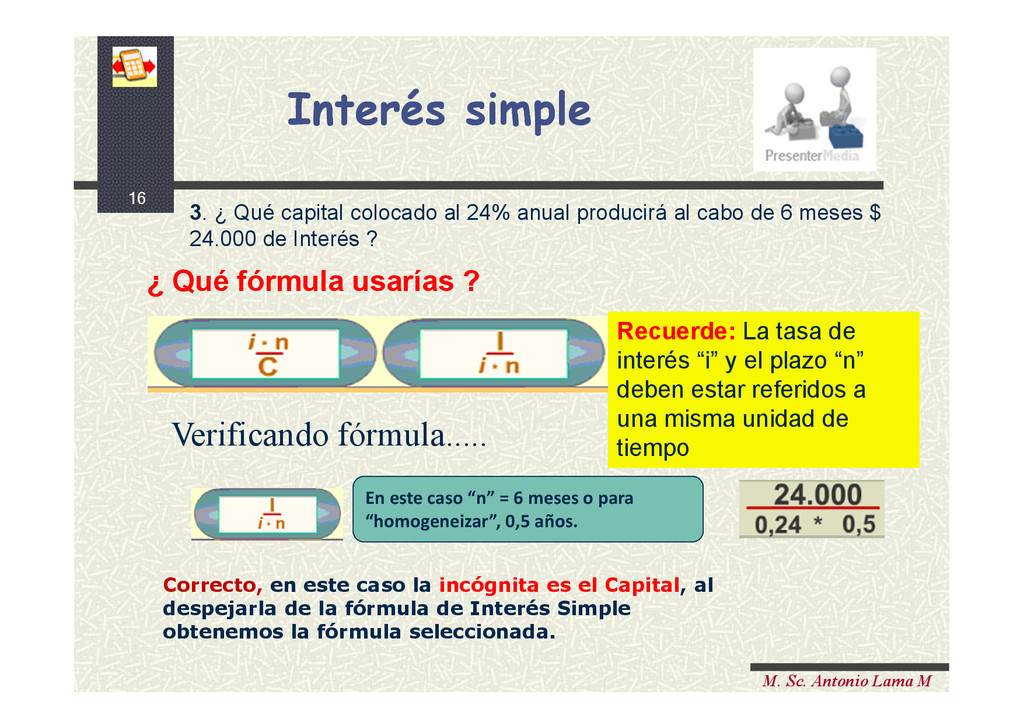

colocado al 24% anual producirá al cabo de 6 meses $ 24.000 de Interés ? Verificando fórmula..... Correcto, en este caso la incógnita es el Capital, al despejarla de la fórmula de Interés Simple obtenemos la fórmula seleccionada. En este caso “n” = 6 meses o para “homogeneizar”, 0,5 años. Interés simple Interés simple ¿ Qué fórmula usarías ? Recuerde: La tasa de interés “i” y el plazo “n” deben estar referidos a una misma unidad de tiempo

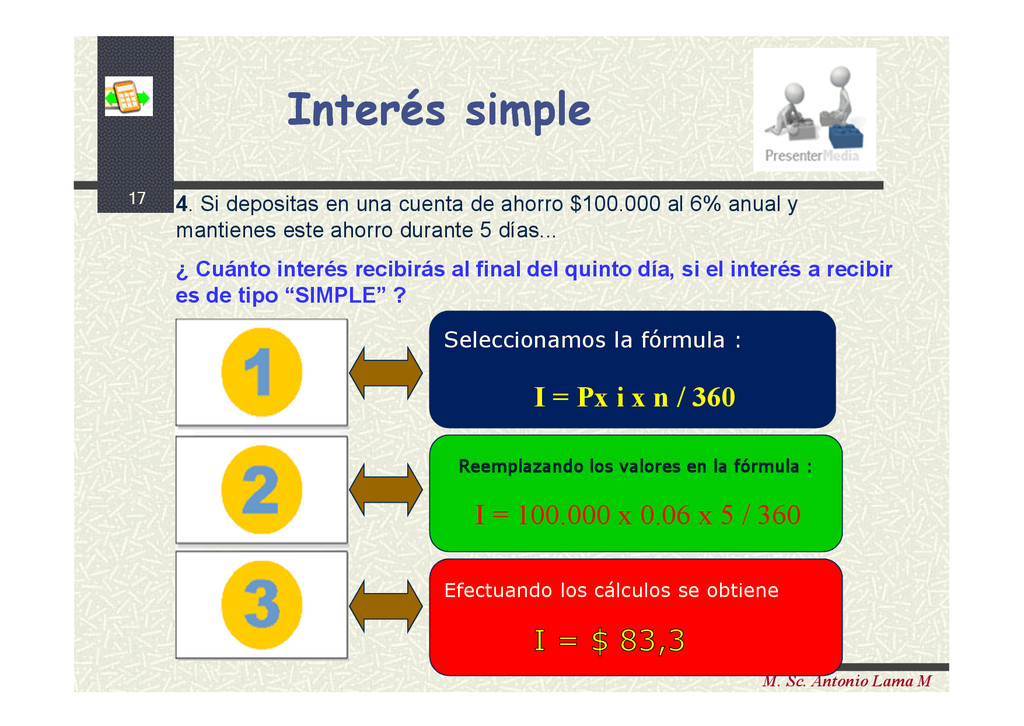

4. Si depositas en una cuenta de ahorro $100.000 al 6% anual y mantienes este ahorro durante 5 días... ¿ Cuánto interés recibirás al final del quinto día, si el interés a recibir es de tipo “SIMPLE” ? Seleccionamos la fórmula : I = Px i x n / 360 Reemplazando los valores en la fórmula : I = 100.000 x 0.06 x 5 / 360 Efectuando los cálculos se obtiene : I = $ 83,3

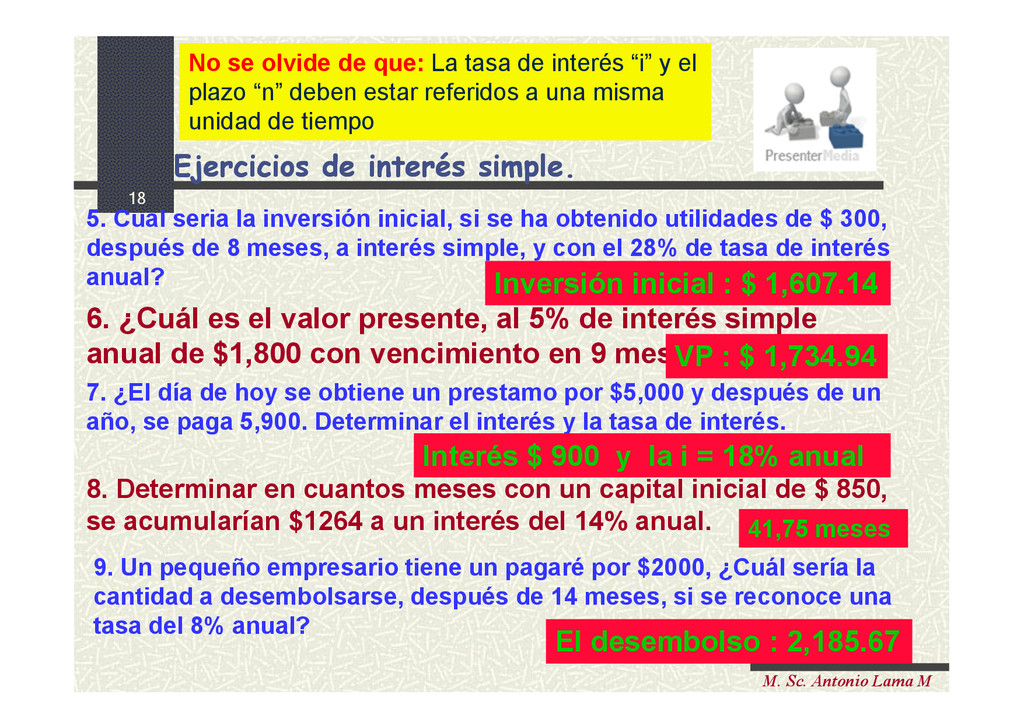

inversión inicial, si se ha obtenido utilidades de $ 300, después de 8 meses, a interés simple, y con el 28% de tasa de interés anual? 6. ¿Cuál es el valor presente, al 5% de interés simple anual de $1,800 con vencimiento en 9 meses ? 7. ¿El día de hoy se obtiene un prestamo por $5,000 y después de un año, se paga 5,900. Determinar el interés y la tasa de interés. 8. Determinar en cuantos meses con un capital inicial de $ 850, se acumularían $1264 a un interés del 14% anual. 9. Un pequeño empresario tiene un pagaré por $2000, ¿Cuál sería la cantidad a desembolsarse, después de 14 meses, si se reconoce una tasa del 8% anual? Inversión inicial : $ 1,607.14 VP : $ 1,734.94 Interés $ 900 y la i = 18% anual 41,75 meses El desembolso : 2,185.67 Ejercicios de interés simple. Ejercicios de interés simple. No se olvide de que: La tasa de interés “i” y el plazo “n” deben estar referidos a una misma unidad de tiempo

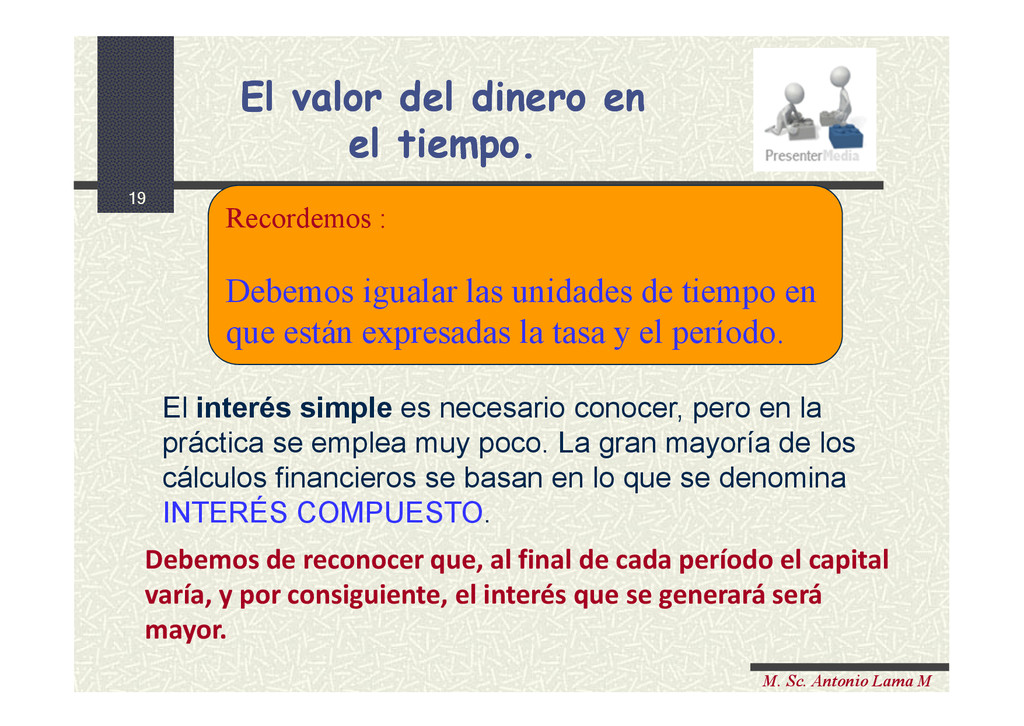

necesario conocer, pero en la práctica se emplea muy poco. La gran mayoría de los cálculos financieros se basan en lo que se denomina INTERÉS COMPUESTO. Recordemos : Debemos igualar las unidades de tiempo en que están expresadas la tasa y el período. Debemos de reconocer que, al final de cada período el capital varía, y por consiguiente, el interés que se generará será mayor. El valor del dinero en el tiempo. El valor del dinero en el tiempo.

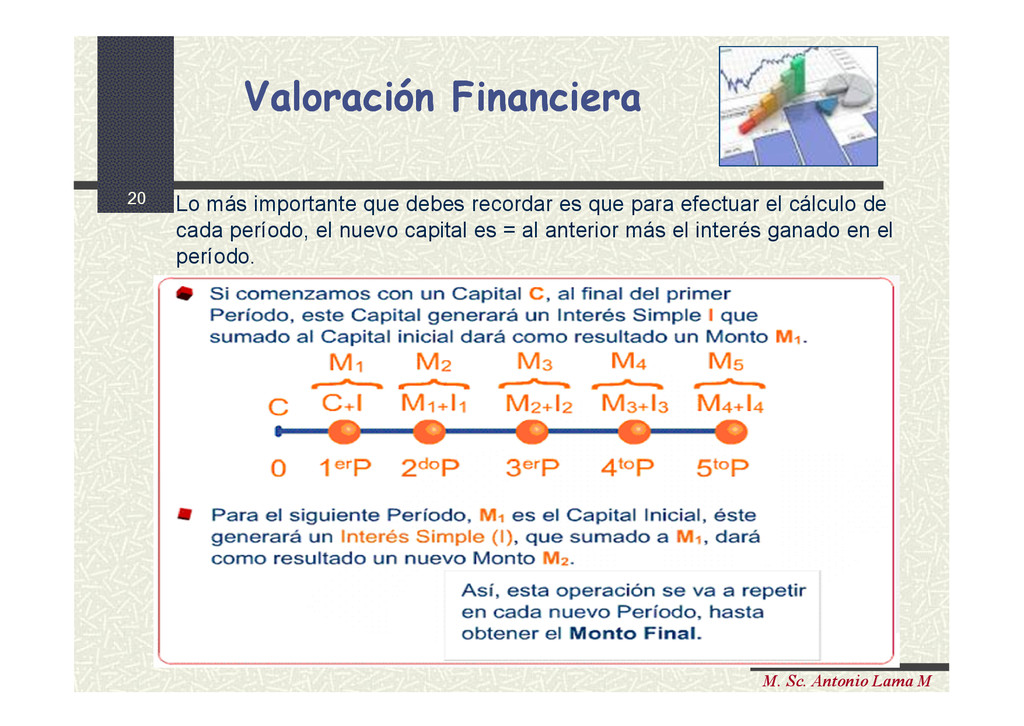

debes recordar es que para efectuar el cálculo de cada período, el nuevo capital es = al anterior más el interés ganado en el período. Valoración Financiera Valoración Financiera

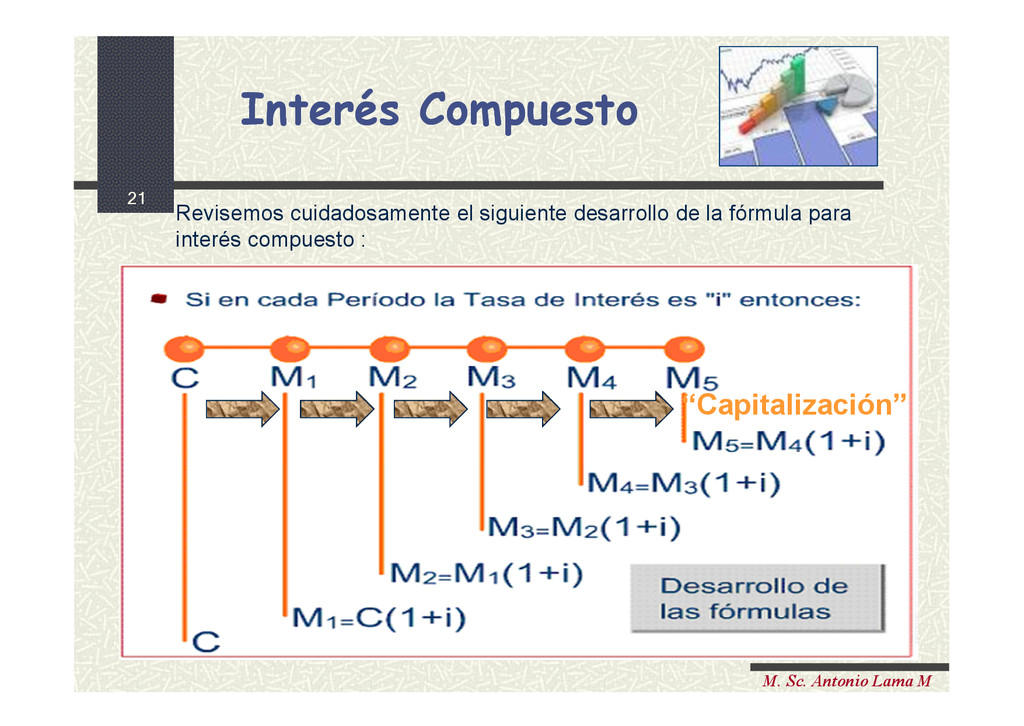

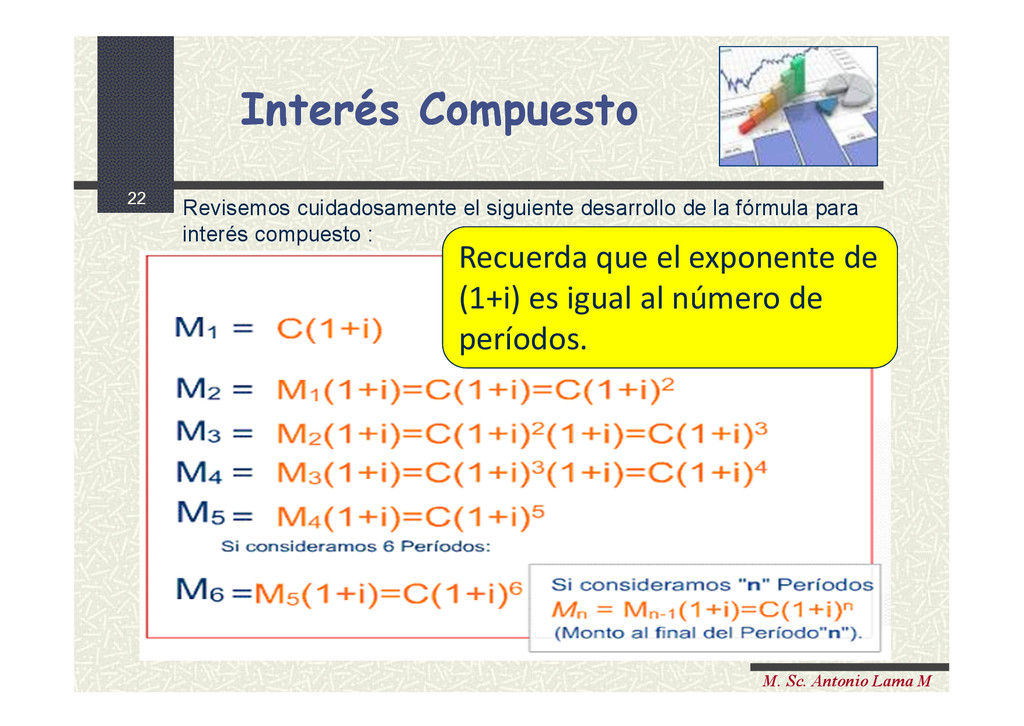

desarrollo de la fórmula para interés compuesto : Recuerda que el exponente de (1+i) es igual al número de períodos. Interés Compuesto Interés Compuesto

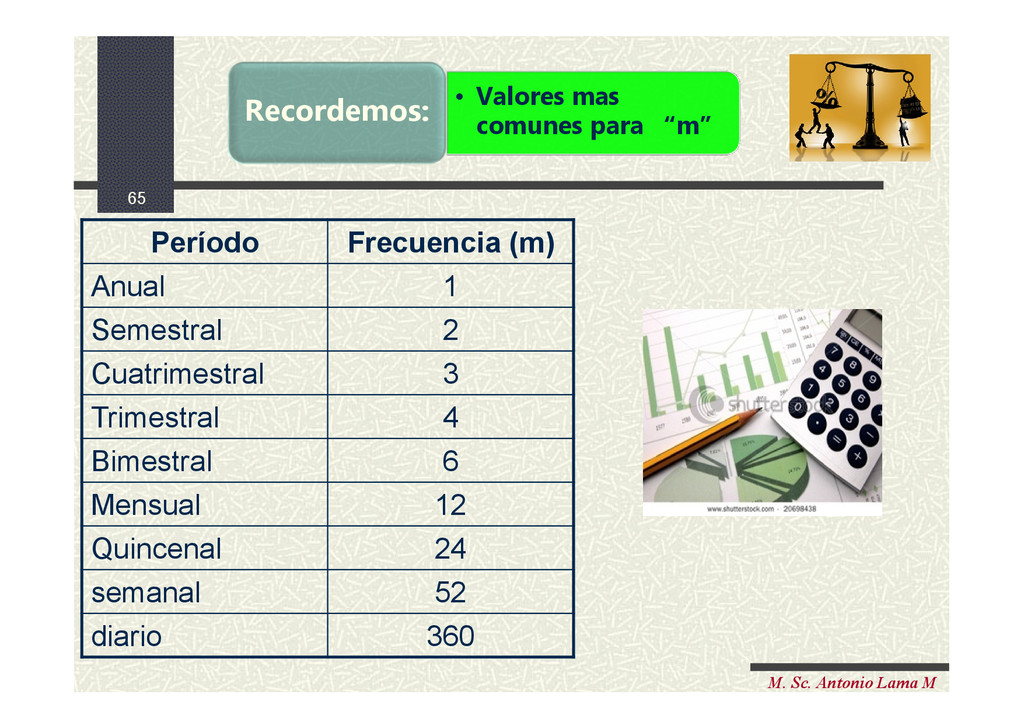

debes recordar, se refiere a la CAPITALIZACIÓN de los intereses, es decir, cada cuánto tiempo el interés ganado se agrega al Capital anterior a efectos de calcular nuevos intereses. En general la CAPITALIZACIÓN se efectúa a Intervalos regulares : • Diario • Mensual • Trimestral • Cuatrimestral • Semestral • Anual Interés Compuesto Interés Compuesto

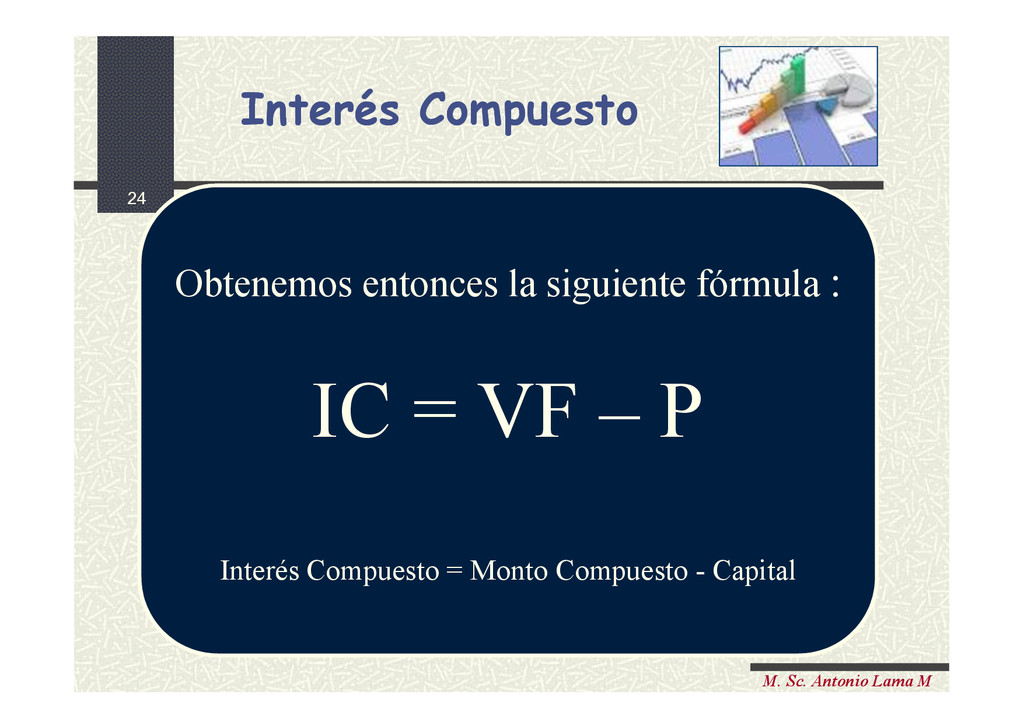

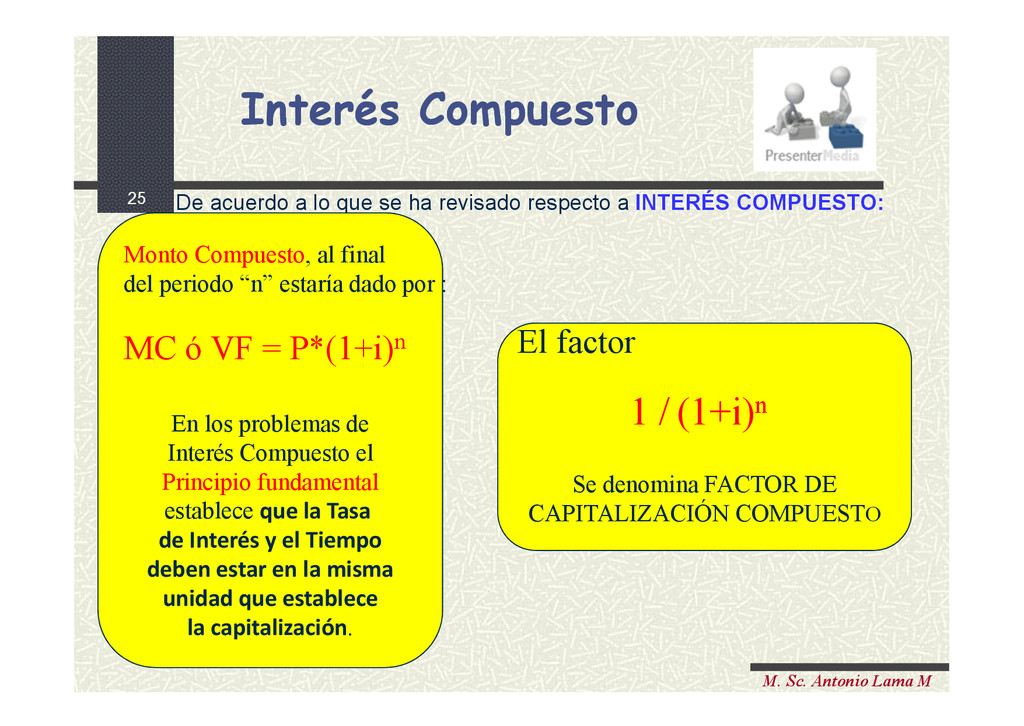

que el interés es “CAPITALIZABLE”, o convertible en capital, en consecuencia, también gana interés El interés aumenta periódicamente durante el tiempo que dura la transacción. El capital al final de la transacción se llama MONTO COMPUESTO ó Valor Final (VF) y lo designaremos MC. A la diferencia entre el MONTO COMPUESTO y el CAPITAL (P) se le conoce como INTERÉS COMPUESTO y lo designaremos por IC. Obtenemos entonces la siguiente fórmula : IC = VF – P Interés Compuesto = Monto Compuesto - Capital Obtenemos entonces la siguiente fórmula : IC = VF – P Interés Compuesto = Monto Compuesto - Capital Interés Compuesto Interés Compuesto

que se ha revisado respecto a INTERÉS COMPUESTO: Monto Compuesto, al final del periodo “n” estaría dado por : MC ó VF = P*(1+i)n En los problemas de Interés Compuesto el Principio fundamental establece que la Tasa de Interés y el Tiempo deben estar en la misma unidad que establece la capitalización. El factor 1 / (1+i)n Se denomina FACTOR DE CAPITALIZACIÓN COMPUESTO Interés Compuesto Interés Compuesto

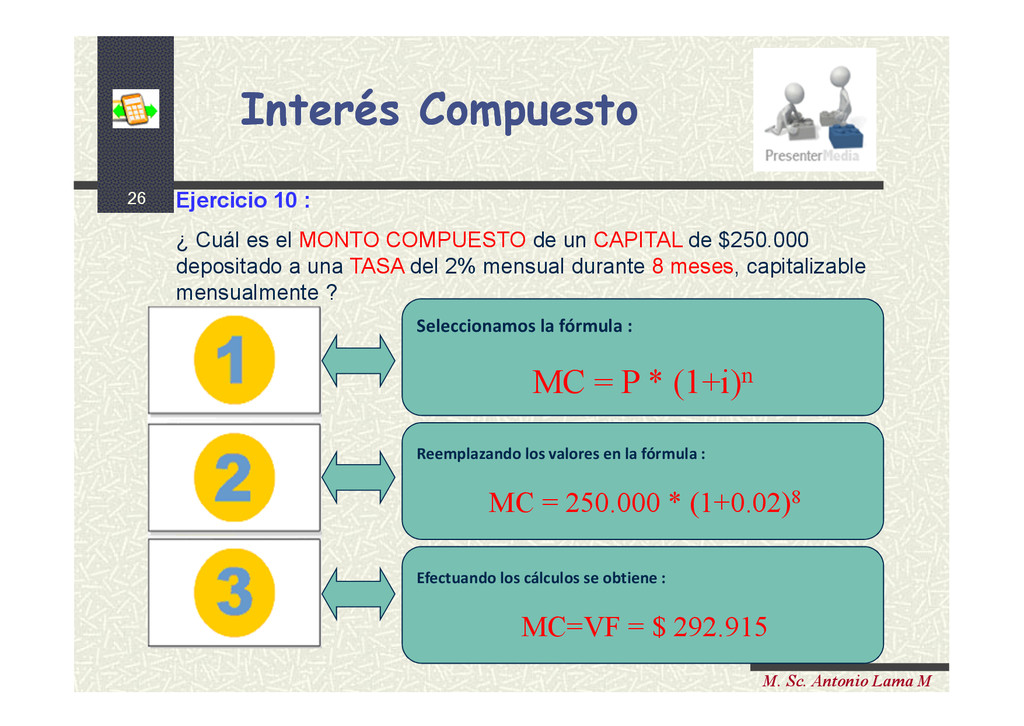

Cuál es el MONTO COMPUESTO de un CAPITAL de $250.000 depositado a una TASA del 2% mensual durante 8 meses, capitalizable mensualmente ? Seleccionamos la fórmula : MC = P * (1+i)n Reemplazando los valores en la fórmula : MC = 250.000 * (1+0.02)8 Efectuando los cálculos se obtiene : MC=VF = $ 292.915 Interés Compuesto Interés Compuesto

Cuál es el MONTO COMPUESTO de un CAPITAL de $350.000 depositado a una TASA del 4% mensual durante 8 meses, capitalizable mensualmente ? Seleccionamos la fórmula : MC = P * (1+i)n Reemplazando los valores en la fórmula : MC = 350.000 * (1+0.04)8 Efectuando los cálculos se obtiene : MC=VF = $ 478,999.17 Interés Compuesto Interés Compuesto

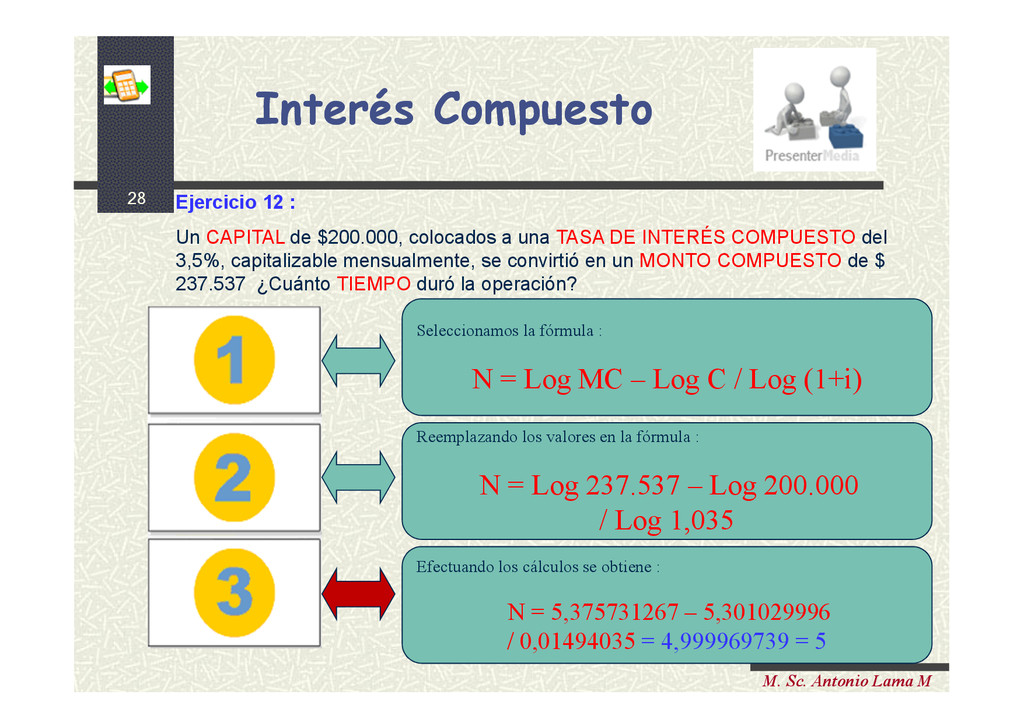

CAPITAL de $200.000, colocados a una TASA DE INTERÉS COMPUESTO del 3,5%, capitalizable mensualmente, se convirtió en un MONTO COMPUESTO de $ 237.537 ¿Cuánto TIEMPO duró la operación? Seleccionamos la fórmula : N = Log MC – Log C / Log (1+i) Reemplazando los valores en la fórmula : N = Log 237.537 – Log 200.000 / Log 1,035 Efectuando los cálculos se obtiene : N = 5,375731267 – 5,301029996 / 0,01494035 = 4,999969739 = 5 Interés Compuesto Interés Compuesto

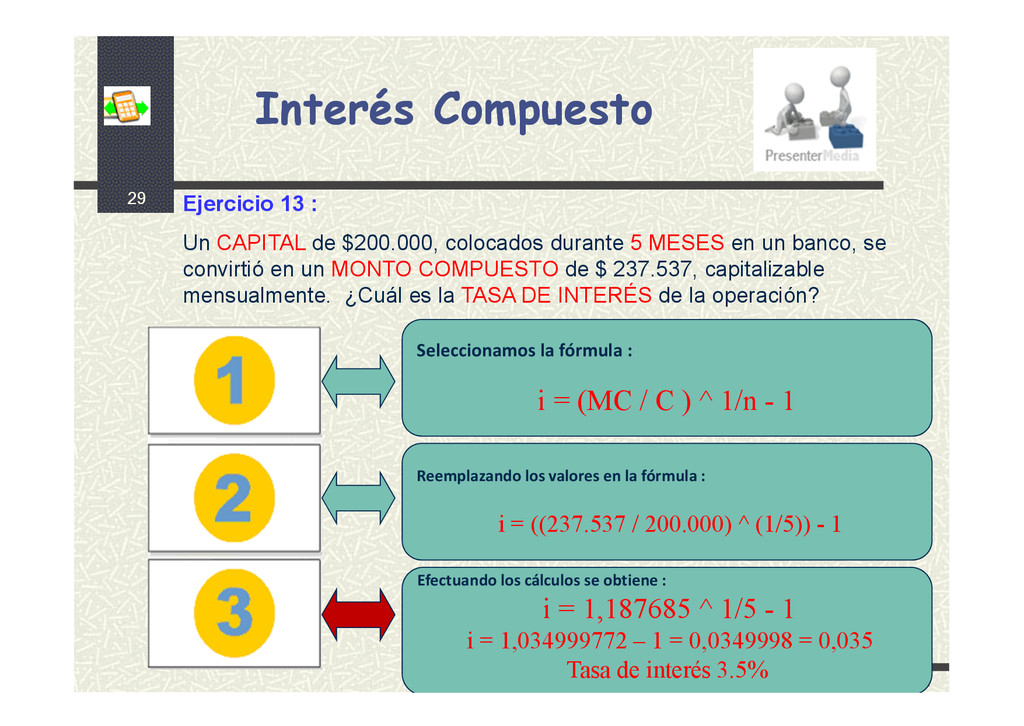

CAPITAL de $200.000, colocados durante 5 MESES en un banco, se convirtió en un MONTO COMPUESTO de $ 237.537, capitalizable mensualmente. ¿Cuál es la TASA DE INTERÉS de la operación? Seleccionamos la fórmula : i = (MC / C ) ^ 1/n - 1 Reemplazando los valores en la fórmula : i = ((237.537 / 200.000) ^ (1/5)) - 1 Efectuando los cálculos se obtiene : i = 1,187685 ^ 1/5 - 1 i = 1,034999772 – 1 = 0,0349998 = 0,035 Tasa de interés 3.5% Interés Compuesto Interés Compuesto

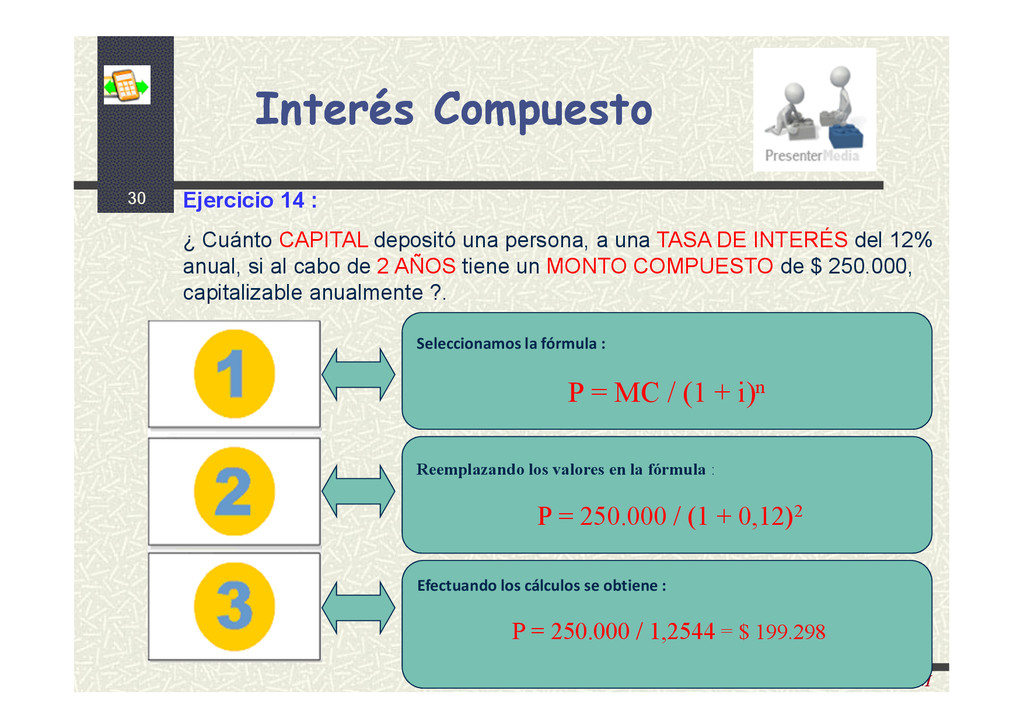

Cuánto CAPITAL depositó una persona, a una TASA DE INTERÉS del 12% anual, si al cabo de 2 AÑOS tiene un MONTO COMPUESTO de $ 250.000, capitalizable anualmente ?. Seleccionamos la fórmula : P = MC / (1 + i)n Reemplazando los valores en la fórmula : P = 250.000 / (1 + 0,12)2 Efectuando los cálculos se obtiene : P = 250.000 / 1,2544 = $ 199.298 Interés Compuesto Interés Compuesto

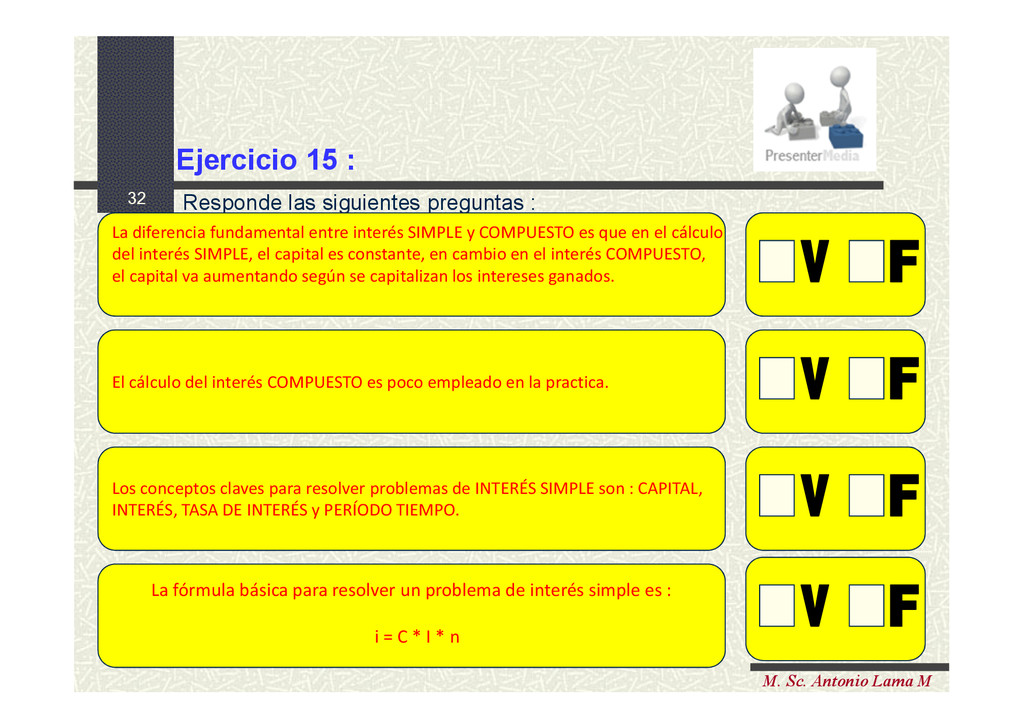

: La diferencia fundamental entre interés SIMPLE y COMPUESTO es que en el cálculo del interés SIMPLE, el capital es constante, en cambio en el interés COMPUESTO, el capital va aumentando según se capitalizan los intereses ganados. El cálculo del interés COMPUESTO es poco empleado en la practica. Los conceptos claves para resolver problemas de INTERÉS SIMPLE son : CAPITAL, INTERÉS, TASA DE INTERÉS y PERÍODO TIEMPO. La fórmula básica para resolver un problema de interés simple es : i = C * I * n Ejercicio 15 :

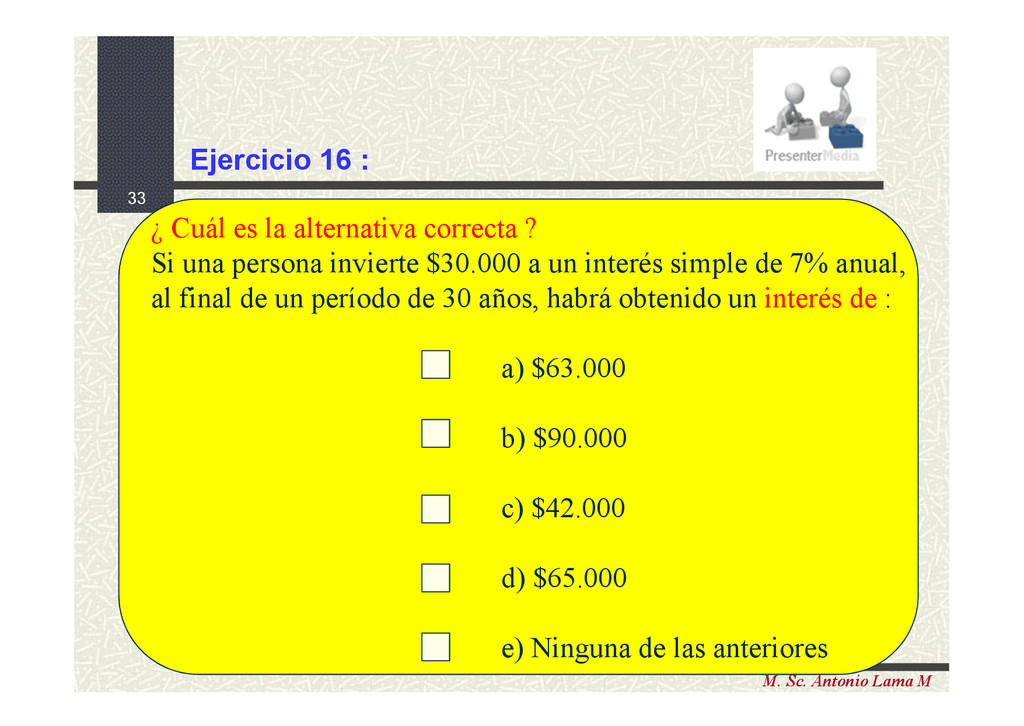

alternativa correcta ? Si una persona invierte $30.000 a un interés simple de 7% anual, al final de un período de 30 años, habrá obtenido un interés de : a) $63.000 b) $90.000 c) $42.000 d) $65.000 e) Ninguna de las anteriores Ejercicio 16 :

correctas ? Marca aquellas sentencias que consideres correctas, respecto al interés compuesto: a) Es aquella que se utiliza en las aplicaciones financieras prácticas. b) Debe especificar un período de capitalización c) Si la inflación es 0, el interés nominal siempre será mayor al interés real en un mismo período de tiempo. d) Ninguna de las anteriores Ejercicio 17 :

correctas ? Marca aquellas sentencias que consideres correctas, respecto al interés real: a) El interés real es siempre compuesto. b) Es aquel que tiene incorporado el efecto de la inflación. c) Si la inflación medida por el IPC, es positiva, el interés nominal será siempre mayor que el real. d) Ninguna de las anteriores. Ejercicio 18 :

cuales los bancos utilizan o aplican los fondos captados y cuyos montos quedan expresados en los distintos rubros del activo de sus balances. Operaciones Activas : Operaciones Activas :

•Se aplica a las colocaciones efectuadas por los bancos e instituciones financieras a sus clientes por créditos de corto, mediano y largo plazo. •Tasa que cobran las empresas financieras.

Formas técnicas mediante las cuales las instituciones del sistema financiero captan fondos directamente de los depósitos o indirectamente a través de otras instituciones de crédito (redescuentos).

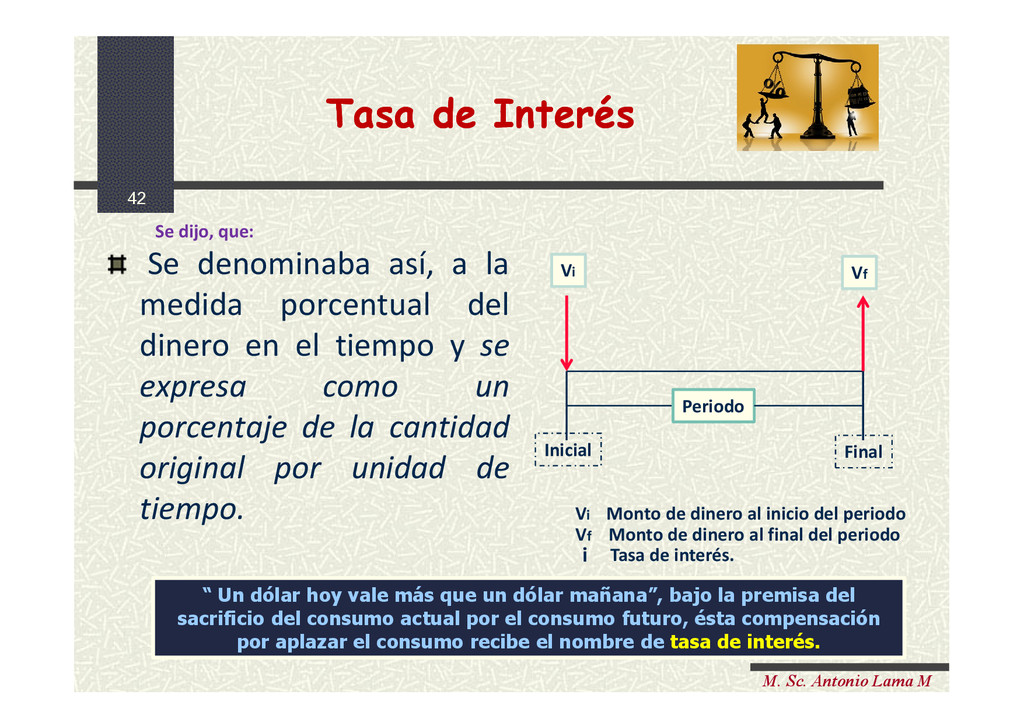

la medida porcentual del dinero en el tiempo y se expresa como un porcentaje de la cantidad original por unidad de tiempo. Tasa de Interés Tasa de Interés Periodo Final Inicial Vf Vi Vi Monto de dinero al inicio del periodo Vf Monto de dinero al final del periodo i Tasa de interés. “ Un dólar hoy vale más que un dólar mañana”, bajo la premisa del sacrificio del consumo actual por el consumo futuro, ésta compensación por aplazar el consumo recibe el nombre de tasa de interés. “ Un dólar hoy vale más que un dólar mañana”, bajo la premisa del sacrificio del consumo actual por el consumo futuro, ésta compensación por aplazar el consumo recibe el nombre de tasa de interés. Se dijo, que:

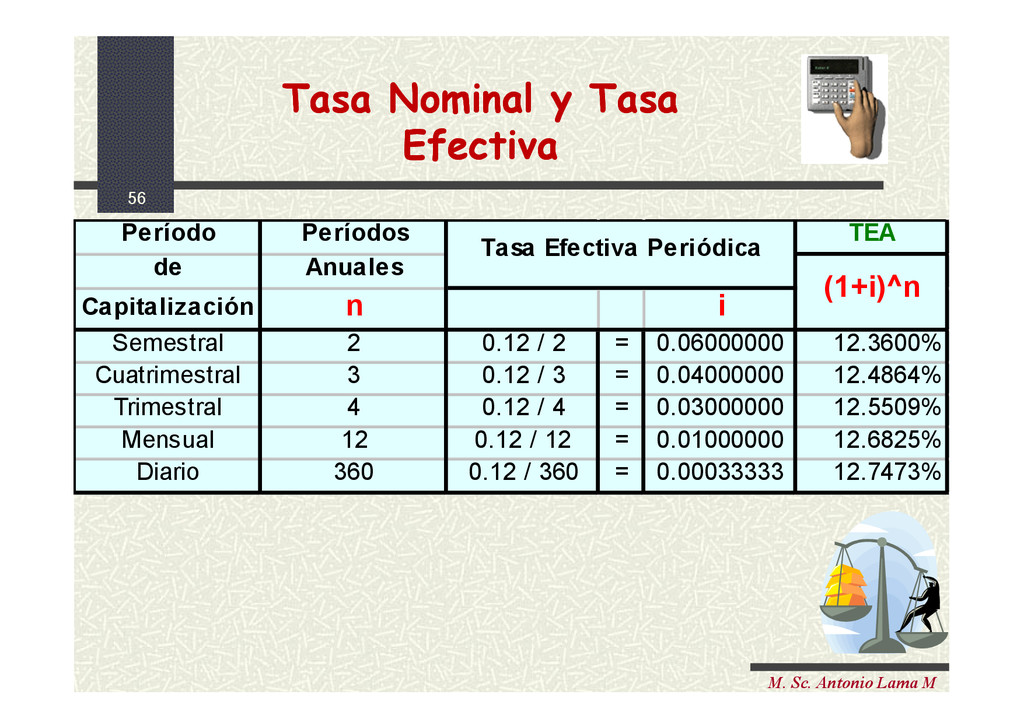

existen períodos cortos (menores a 1 año) en los cuales es posible ganar intereses. Las instituciones financieras normalmente especifican sus tasas de manera nominal. Es decir, los intereses que devengan o cobran tienen que ser pagados en períodos distintos al año (más de una vez al año) Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

un banco que paga a sus depositarios 12% de interés anual CAPITALIZABLE CADA AÑO ¿ Qué significa esto? Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

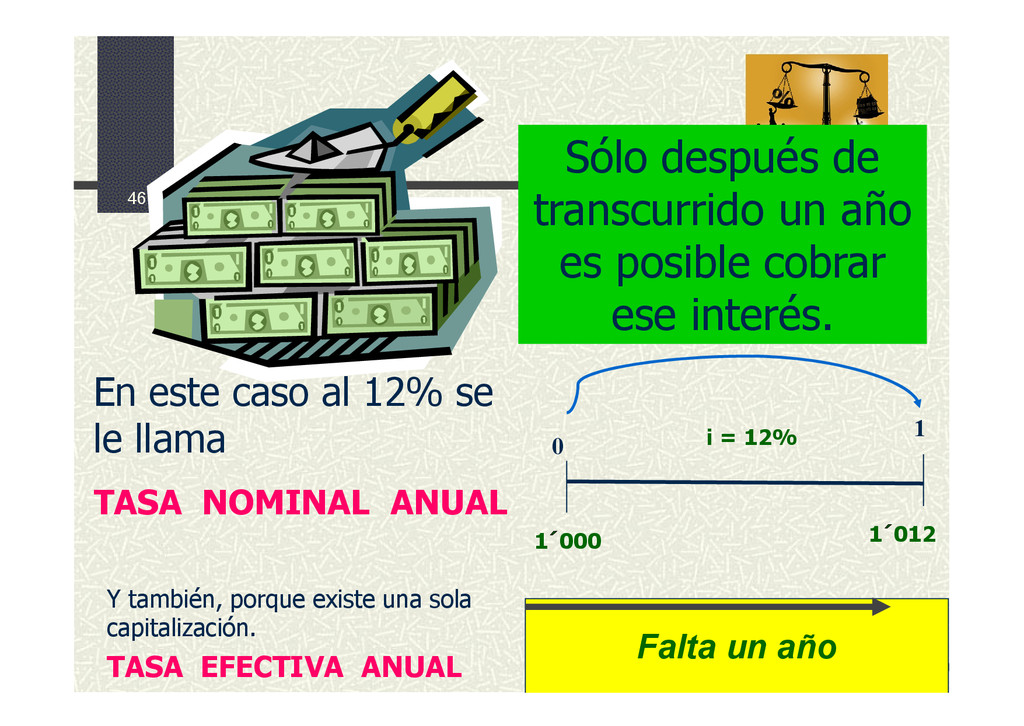

un año es posible cobrar ese interés. En este caso al 12% se le llama TASA NOMINAL ANUAL 1 0 1´000 1´012 i = 12% Falta un año Y también, porque existe una sola capitalización. TASA EFECTIVA ANUAL

de otro banco que paga a sus depositarios el mismo 12% de interés anual, pero esta vez ... CAPITALIZABLE CADA TRES MESES ¿ Qué significa esto? Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

12% sigue siendo la TASA de INTERES NOMINAL ANUAL ¿Qué sucede con la TASA? Y cuando se capitaliza en períodos menores a un año Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

en períodos menores a un año, existe una TASA EFECTIVA POR PERIODO (TRIMESTRAL) y otra TASA EFECTIVA ANUAL Faltan cuatro trimestres 0 1 2 3 4 Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

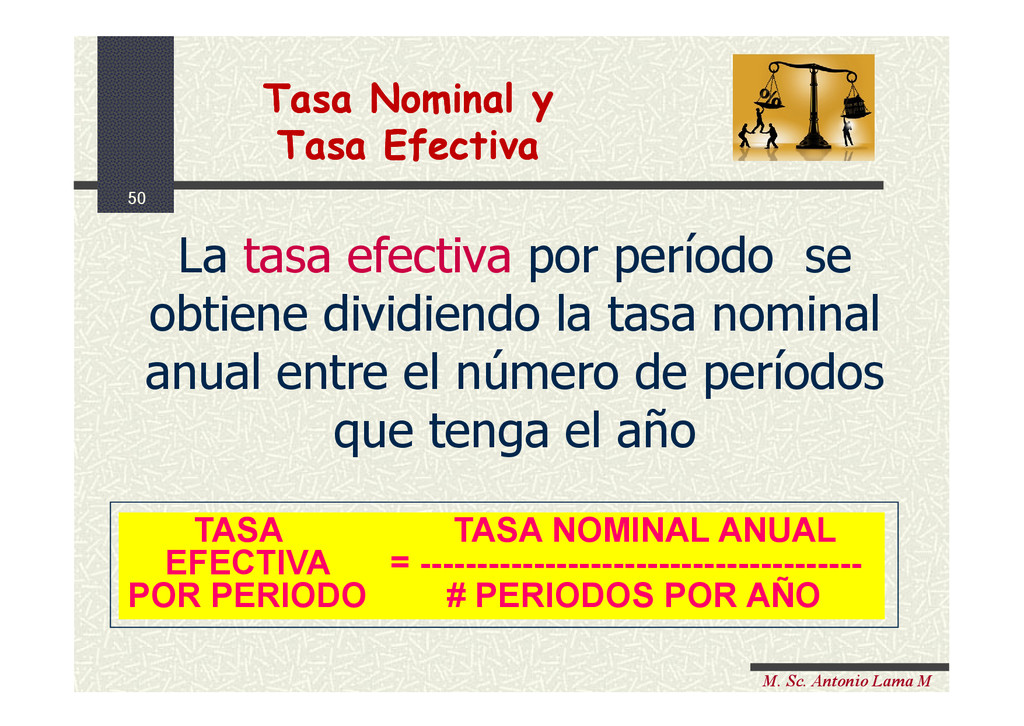

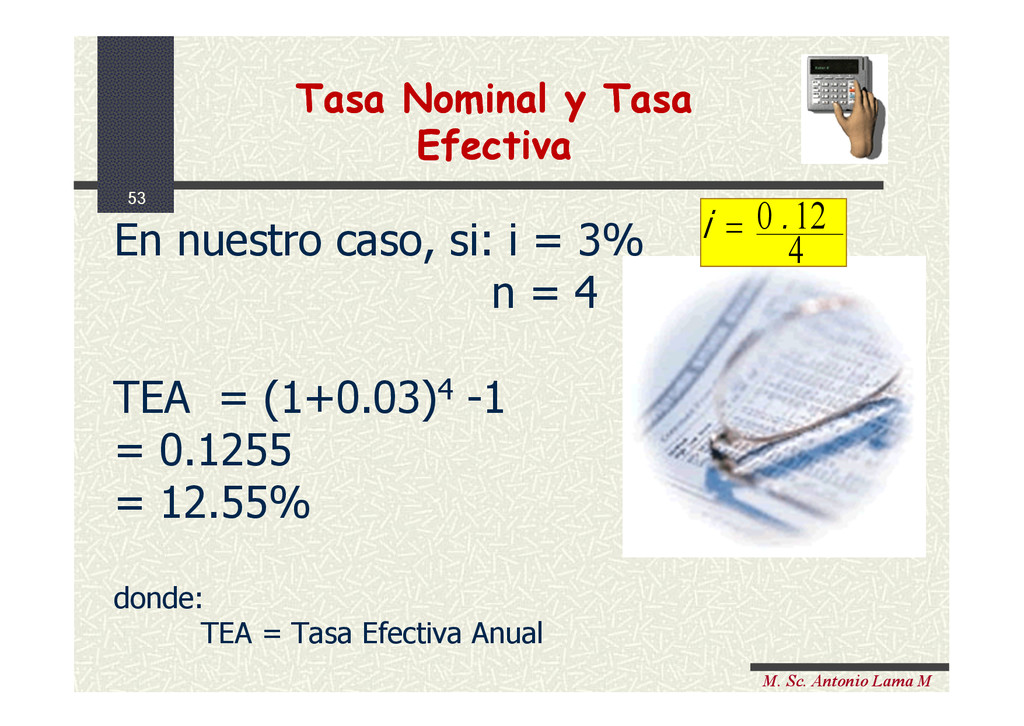

período se obtiene dividiendo la tasa nominal anual entre el número de períodos que tenga el año TASA TASA NOMINAL ANUAL EFECTIVA = --------------------------------------- POR PERIODO # PERIODOS POR AÑO Tasa Nominal y Tasa Efectiva Tasa Nominal y Tasa Efectiva

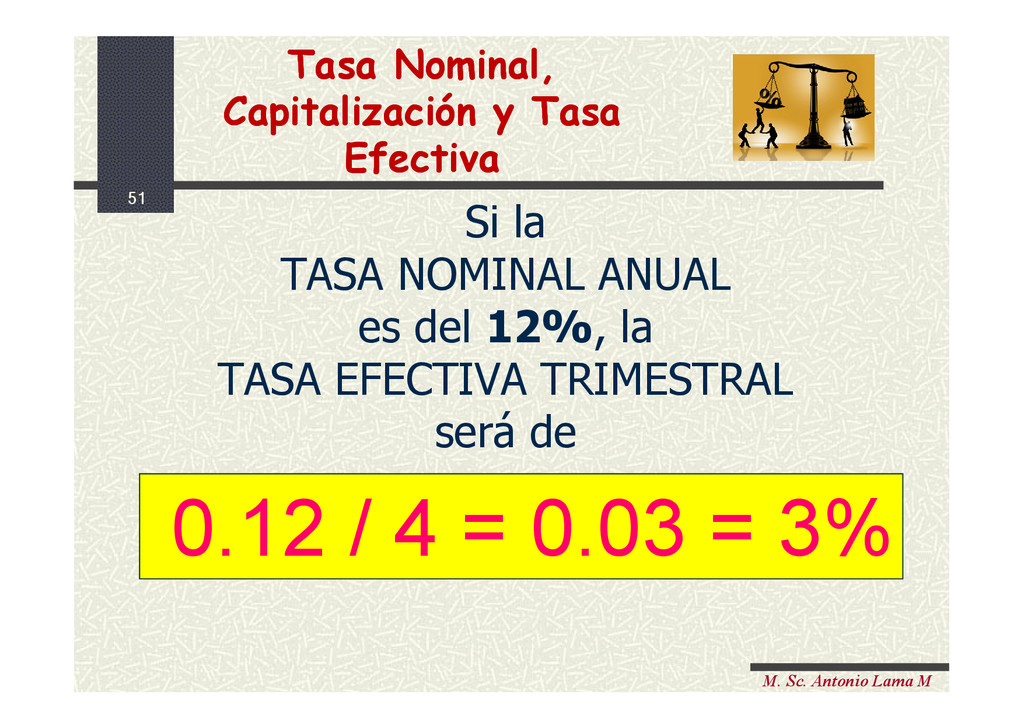

ANUAL es del 12%, la TASA EFECTIVA TRIMESTRAL será de 0.12 / 4 = 0.03 = 3% Tasa Nominal, Capitalización y Tasa Efectiva Tasa Nominal, Capitalización y Tasa Efectiva

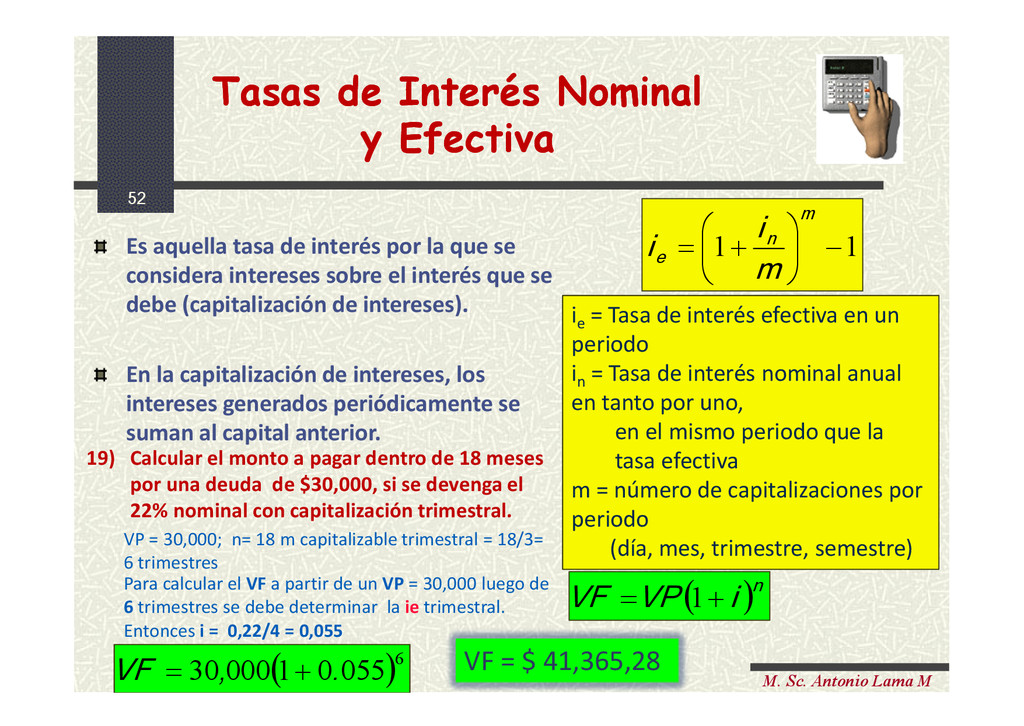

y Efectiva Tasas de Interés Nominal y Efectiva 1 1 m n e m i i i e = Tasa de interés efectiva en un periodo i n = Tasa de interés nominal anual en tanto por uno, en el mismo periodo que la tasa efectiva m = número de capitalizaciones por periodo (día, mes, trimestre, semestre) Es aquella tasa de interés por la que se considera intereses sobre el interés que se debe (capitalización de intereses). En la capitalización de intereses, los intereses generados periódicamente se suman al capital anterior. 19) Calcular el monto a pagar dentro de 18 meses por una deuda de $30,000, si se devenga el 22% nominal con capitalización trimestral. VP = 30,000; n= 18 m capitalizable trimestral = 18/3= 6 trimestres Para calcular el VF a partir de un VP = 30,000 luego de 6 trimestres se debe determinar la ie trimestral. Entonces i = 0,22/4 = 0,055 n i VP VF 1 6 055 0 1 000 30 . , VF VF = $ 41,365,28

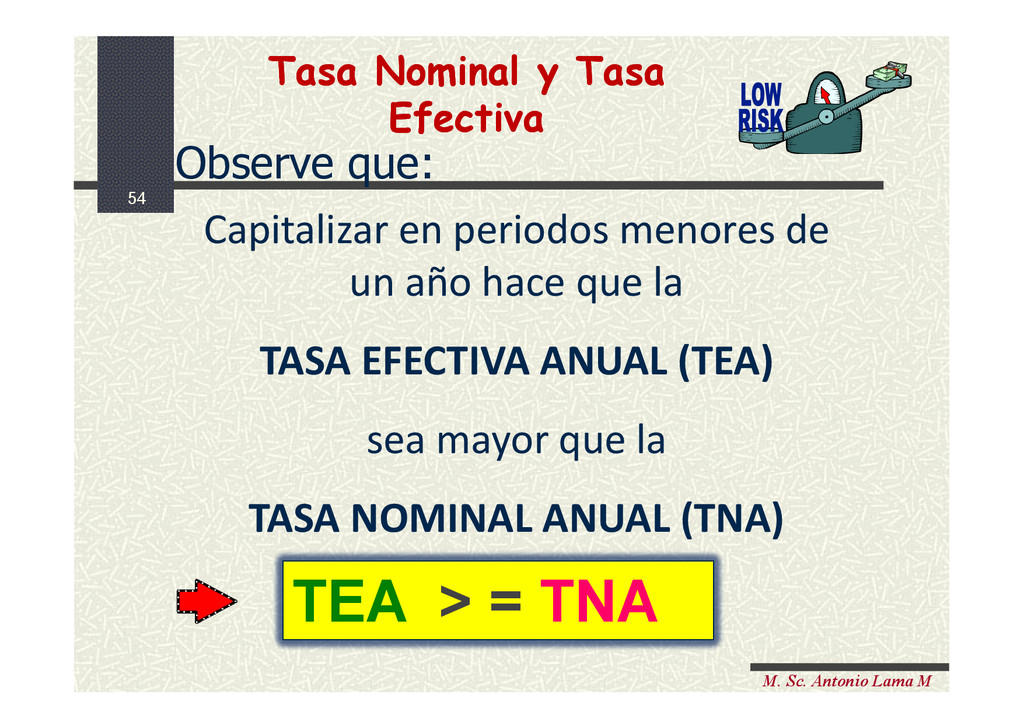

periodos menores de un año hace que la TASA EFECTIVA ANUAL (TEA) sea mayor que la TASA NOMINAL ANUAL (TNA) TEA > = TNA TEA > = TNA Tasa Nominal y Tasa Efectiva Tasa Nominal y Tasa Efectiva

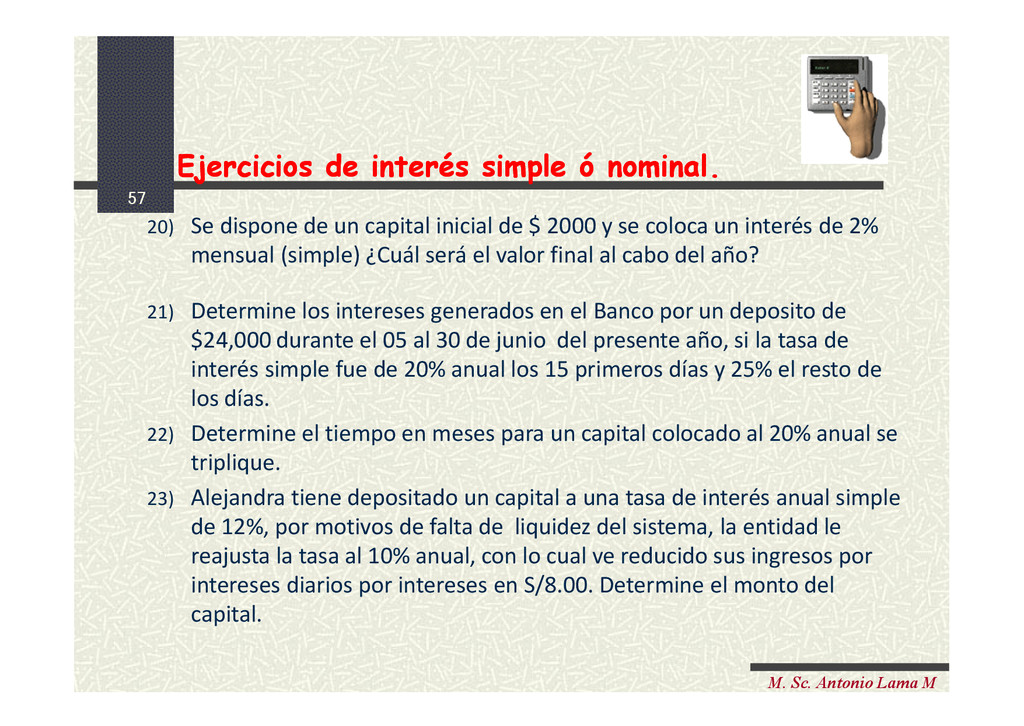

un capital inicial de $ 2000 y se coloca un interés de 2% mensual (simple) ¿Cuál será el valor final al cabo del año? 21) Determine los intereses generados en el Banco por un deposito de $24,000 durante el 05 al 30 de junio del presente año, si la tasa de interés simple fue de 20% anual los 15 primeros días y 25% el resto de los días. 22) Determine el tiempo en meses para un capital colocado al 20% anual se triplique. 23) Alejandra tiene depositado un capital a una tasa de interés anual simple de 12%, por motivos de falta de liquidez del sistema, la entidad le reajusta la tasa al 10% anual, con lo cual ve reducido sus ingresos por intereses diarios por intereses en S/8.00. Determine el monto del capital. Ejercicios de interés simple ó nominal. Ejercicios de interés simple ó nominal.

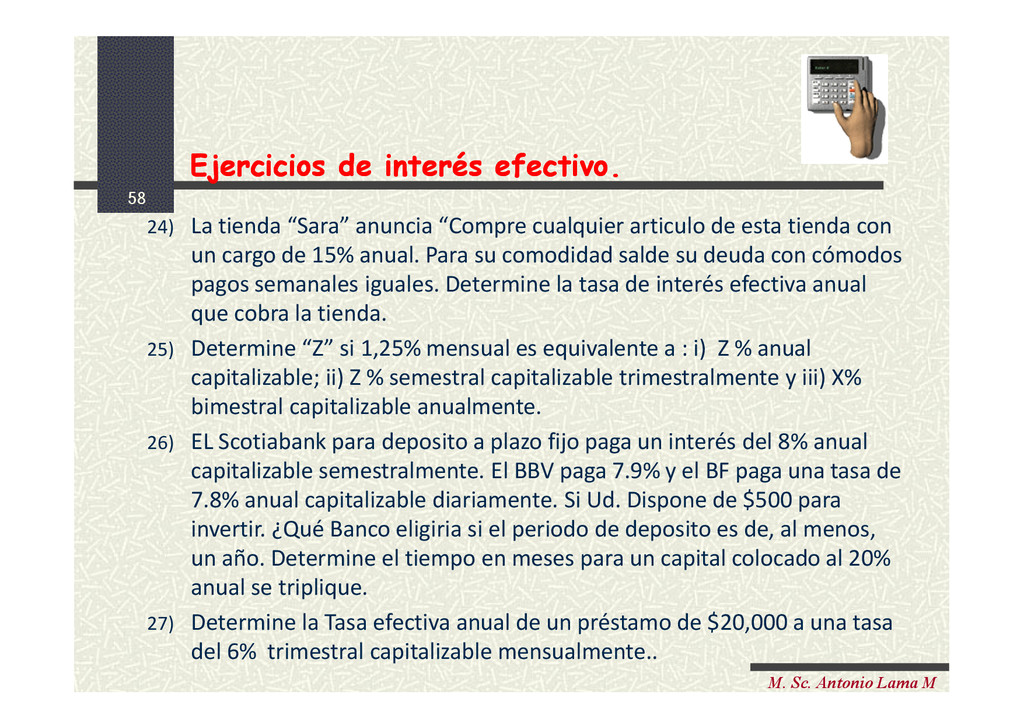

anuncia “Compre cualquier articulo de esta tienda con un cargo de 15% anual. Para su comodidad salde su deuda con cómodos pagos semanales iguales. Determine la tasa de interés efectiva anual que cobra la tienda. 25) Determine “Z” si 1,25% mensual es equivalente a : i) Z % anual capitalizable; ii) Z % semestral capitalizable trimestralmente y iii) X% bimestral capitalizable anualmente. 26) EL Scotiabank para deposito a plazo fijo paga un interés del 8% anual capitalizable semestralmente. El BBV paga 7.9% y el BF paga una tasa de 7.8% anual capitalizable diariamente. Si Ud. Dispone de $500 para invertir. ¿Qué Banco eligiria si el periodo de deposito es de, al menos, un año. Determine el tiempo en meses para un capital colocado al 20% anual se triplique. 27) Determine la Tasa efectiva anual de un préstamo de $20,000 a una tasa del 6% trimestral capitalizable mensualmente.. Ejercicios de interés efectivo. Ejercicios de interés efectivo.

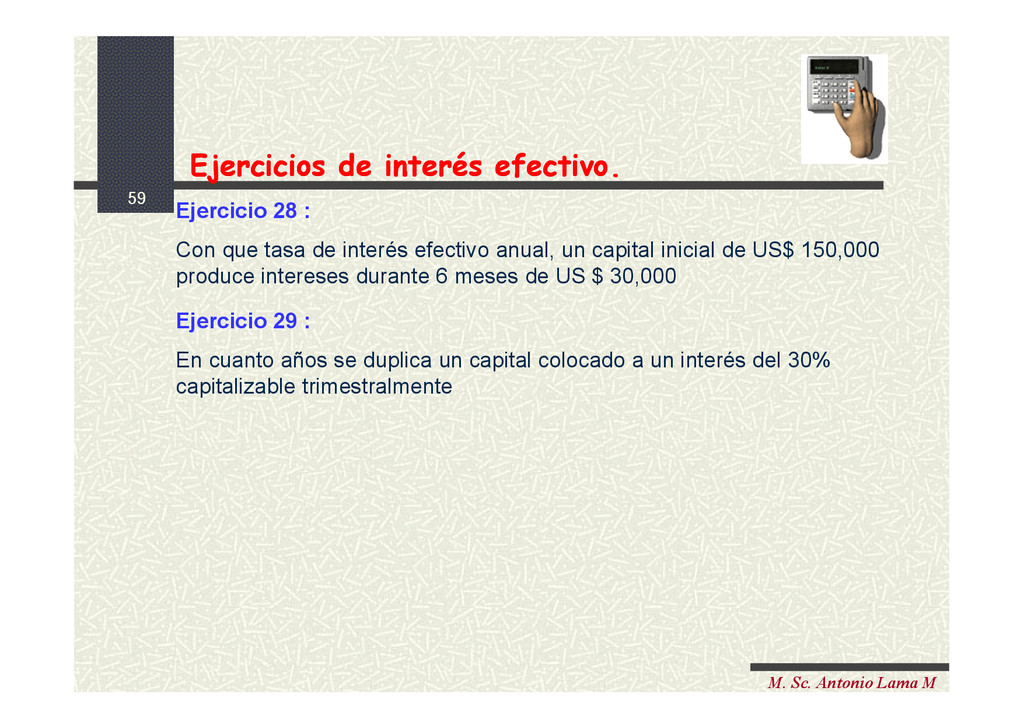

que tasa de interés efectivo anual, un capital inicial de US$ 150,000 produce intereses durante 6 meses de US $ 30,000 Ejercicio 29 : En cuanto años se duplica un capital colocado a un interés del 30% capitalizable trimestralmente Ejercicios de interés efectivo. Ejercicios de interés efectivo.

efectivas correspondientes a diferentes unidades de tiempo son equivalentes cuando producen la misma tasa efectiva para un mismo horizonte temporal Tasas equivalentes

la cantidad de dinero en un período de tiempo, es decir, su evidencia se acredita con el interés que resulta de la diferencia entre la cantidad final debida o acumulada y la suma originalmente prestada o invertida. • El valor del dinero en el tiempo Recordemos: Cuando el interés se expresa como porcentaje del monto original por unidad de tiempo se obtiene la tasa de interés. Requiero prestado 200.000 y tengo que devolver 210.000. El interés pagado es 10.000 Ejemplo:

n i VA VF 1 El interés es el pago que se debe hacer por transformar VA en VF, por trasladar dinero de tiempo presente a tiempo futuro VA VF I El Interés Simple se calcula utilizando sólo el principal, ignorando cualquier interés causado en los periodos de interés o de capitalización anteriores. Para calcular el valor futuro de una cantidad aplicando interés simple, se debe utilizar la siguiente fórmula:

El interés compuesto, el interés de un periodo es calculado sobre el monto inicial más la cantidad acumulada de intereses en periodos anteriores. En otras palabras se aplica interés sobre interés, de forma de ajustar el valor del dinero en el tiempo no sólo sobre el principal, sino también sobre el interés. n i VA VF 1

hay entre dos fechas sucesivas en la que los intereses son agregados al capital. El número de veces por año en las que los intereses se capitalizan, se llama frecuencia de capitalización y se denota con m. Si el período de capitalización de intereses es, digamos mensual, entonces las expresiones siguientes son equivalentes: “el interés es capitalizable mensualmente”, “es convertible mensualmente”, es “compuesto mensualmente”, “es interés nominal mensual” ó “compuesto por mes”. En este caso m = 12. • Periodo de capitalización Recordemos:

ó VF de un capital C ó VP al final de nxm períodos, esta dado por: Donde n es el plazo en año, i la tasa de interés anual capitalizable en m períodos por año. m nx m i VA VF / 1 03 466 3 93 6 500 6 40 0 1 500 6 5 . , ) . ( / . * VF VF VF Entonces: El interés compuesto, es el importe que produce un capital generado por un tipo (o tasas) de interés nominal capitalizable m veces, o por un tipo de interés efectivo o equivalente periódico durante un determinado numero de periodos de capitalización

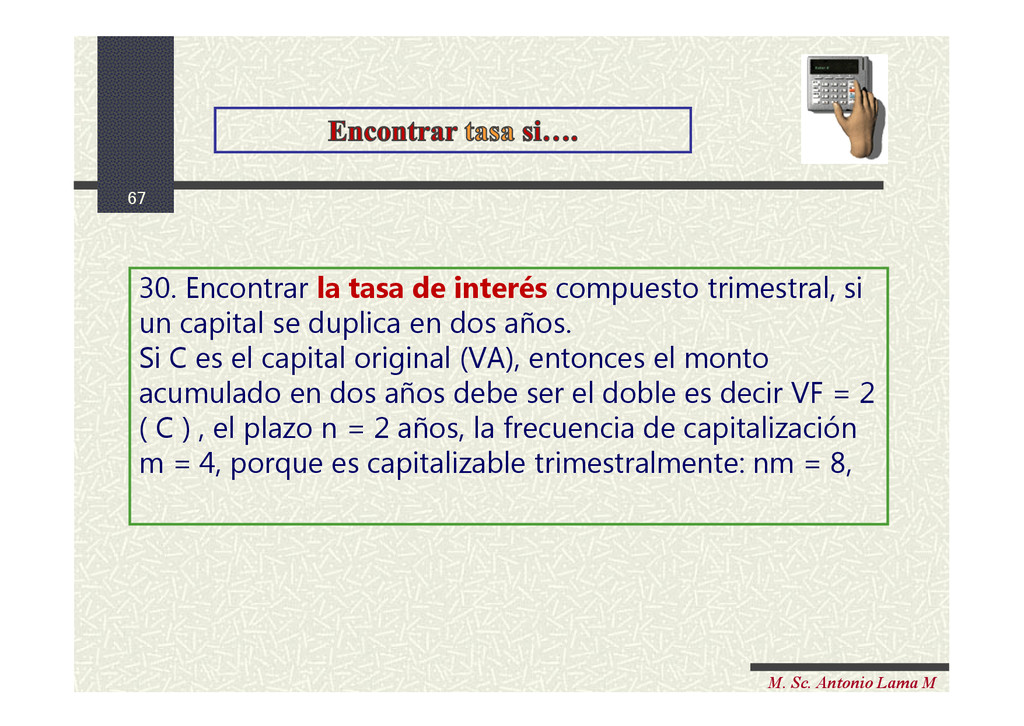

de interés compuesto trimestral, si un capital se duplica en dos años. Si C es el capital original (VA), entonces el monto acumulado en dos años debe ser el doble es decir VF = 2 ( C ) , el plazo n = 2 años, la frecuencia de capitalización m = 4, porque es capitalizable trimestralmente: nm = 8,

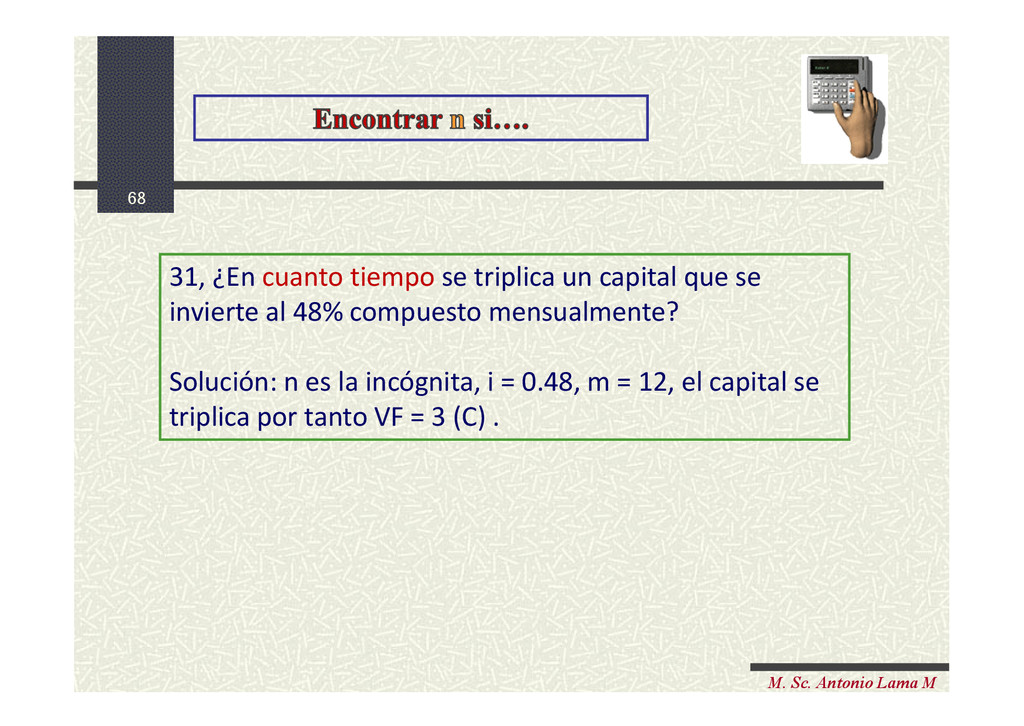

se triplica un capital que se invierte al 48% compuesto mensualmente? Solución: n es la incógnita, i = 0.48, m = 12, el capital se triplica por tanto VF = 3 (C) .

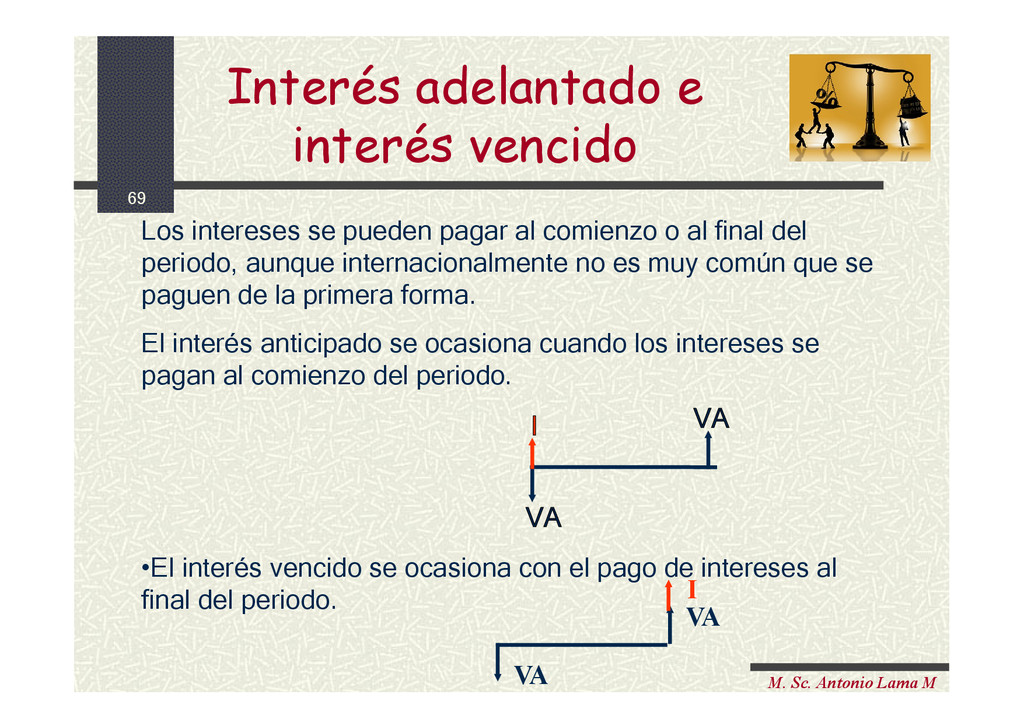

vencido Los intereses se pueden pagar al comienzo o al final del periodo, aunque internacionalmente no es muy común que se paguen de la primera forma. El interés anticipado se ocasiona cuando los intereses se pagan al comienzo del periodo. •El interés vencido se ocasiona con el pago de intereses al final del periodo. VA VA I VA VA I

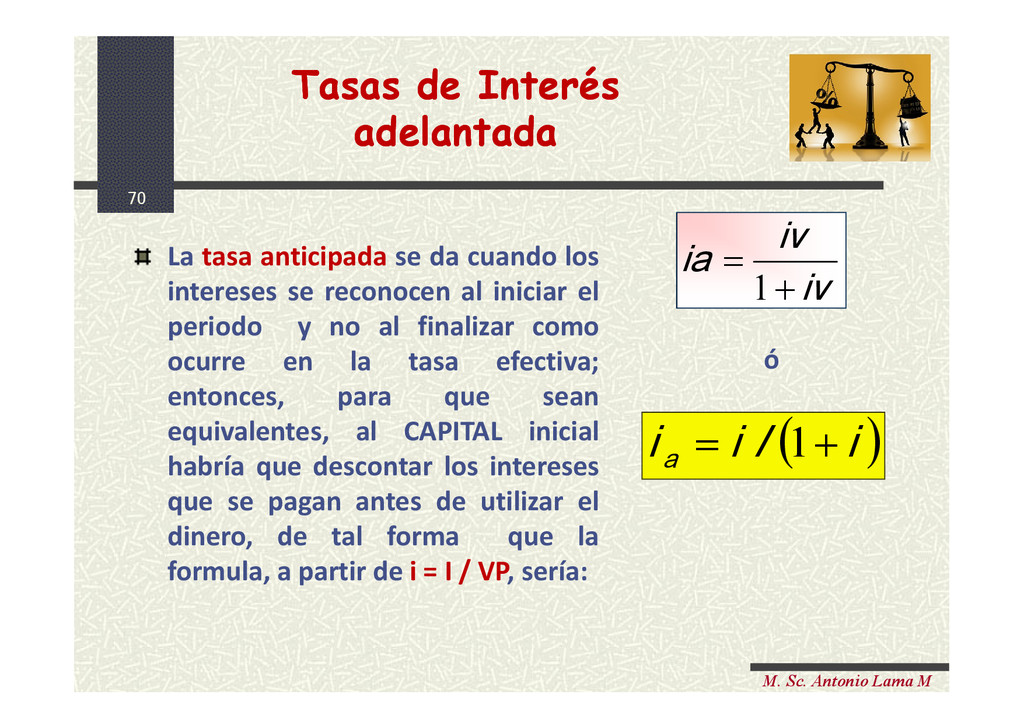

Tasas de Interés adelantada i i i a 1 / La tasa anticipada se da cuando los intereses se reconocen al iniciar el periodo y no al finalizar como ocurre en la tasa efectiva; entonces, para que sean equivalentes, al CAPITAL inicial habría que descontar los intereses que se pagan antes de utilizar el dinero, de tal forma que la formula, a partir de i = I / VP, sería: iv iv ia 1 ó

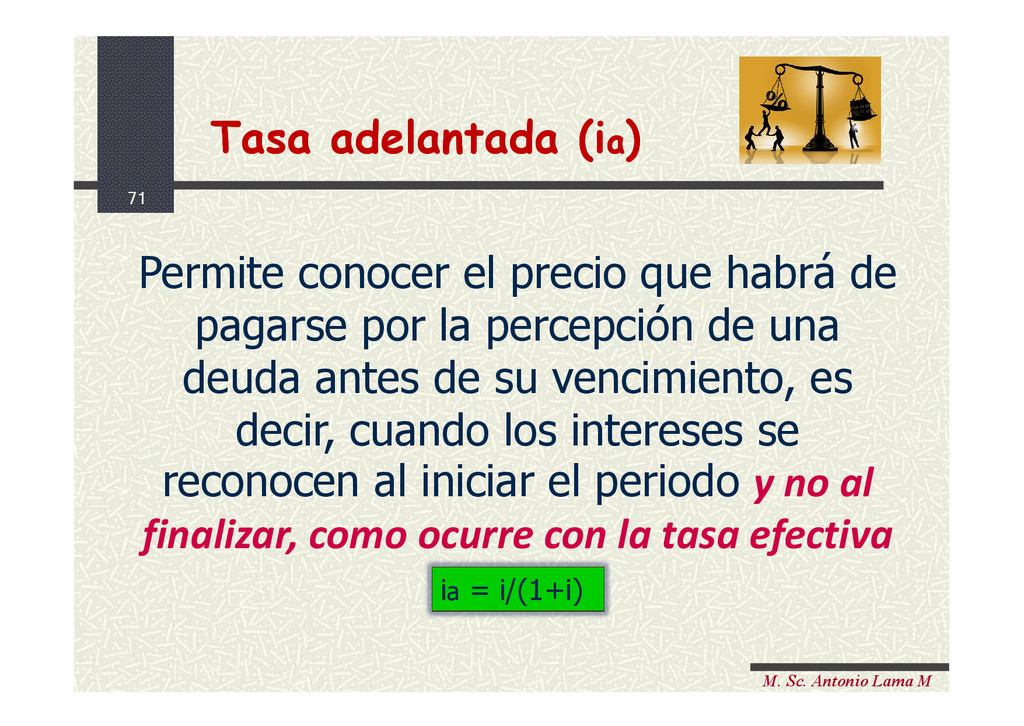

que habrá de pagarse por la percepción de una deuda antes de su vencimiento, es decir, cuando los intereses se reconocen al iniciar el periodo y no al finalizar, como ocurre con la tasa efectiva Tasa adelantada (ia) Tasa adelantada (ia) ia = i/(1+i)

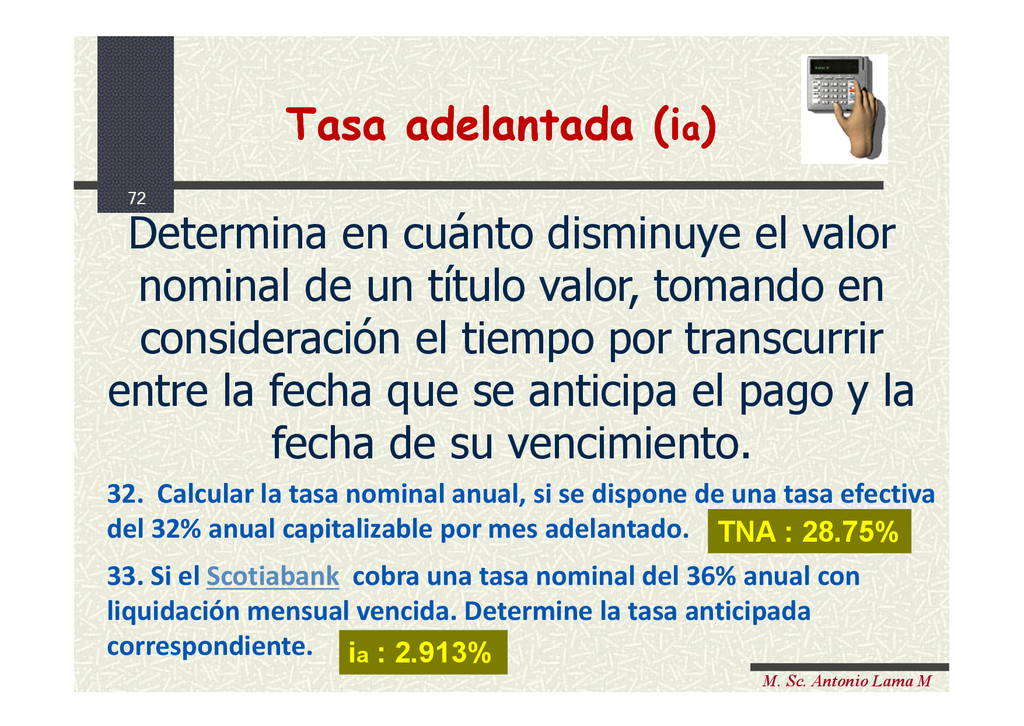

el valor nominal de un título valor, tomando en consideración el tiempo por transcurrir entre la fecha que se anticipa el pago y la fecha de su vencimiento. Tasa adelantada (ia) Tasa adelantada (ia) 32. Calcular la tasa nominal anual, si se dispone de una tasa efectiva del 32% anual capitalizable por mes adelantado. TNA : 28.75% 33. Si el Scotiabank cobra una tasa nominal del 36% anual con liquidación mensual vencida. Determine la tasa anticipada correspondiente. ia : 2.913%

efectivo del siguiente crédito: Principal : S/.12000 Plazo : un mes Tasa de interés : 1,5% mensual Modalidad : Pago de intereses por adelantado Comisión : 2% Flat Retención : 5% (ganara una tasa de 0.5% mensual) Ejercicio 35 : Para viajar en un crucero a las Islas Griegas, Venencia y Turin dentro de 18 meses el tours cuesta US $ 10 000. Se requiere conocer el monto a depositar hoy para acumular esa cantidad, si el dinero es depositado en una cuenta que reconoce intereses del 12% efectivo anual.

ser aplicado a un capital inicial, el cual se hace efectivo al vencimiento del plazo de la operación pactada (cálculo racional, verdadero) Tasa vencida (iv) Tasa vencida (iv) 36. Calcular el monto a pagar dentro de dieciocho mese por una deuda $ 30,000, si se devenga el 22% nominal con capitalización semestral. Determine: 37. Con que tasa de interés efectiva anual, un capial inicial $ 150000 produce intereses durante 6 meses de $ 30,000 Monto a pagar: $41,365.28 TIE anual: 37.02% iv = (1+ i)n -1 I P I iv

matemático-financieras se basan en tasas vencidas. Tasa vencida (i) Recuerde: El tipo de interés (i) y ew periodo de tiempo en el que se liquidan los intereses (n) han de ser homogéneos, es decir, deben expresarse en las mismas unidades temporales. Si el tiempo esta expresado en meses, el tipo de interés debe ser expresado en meses

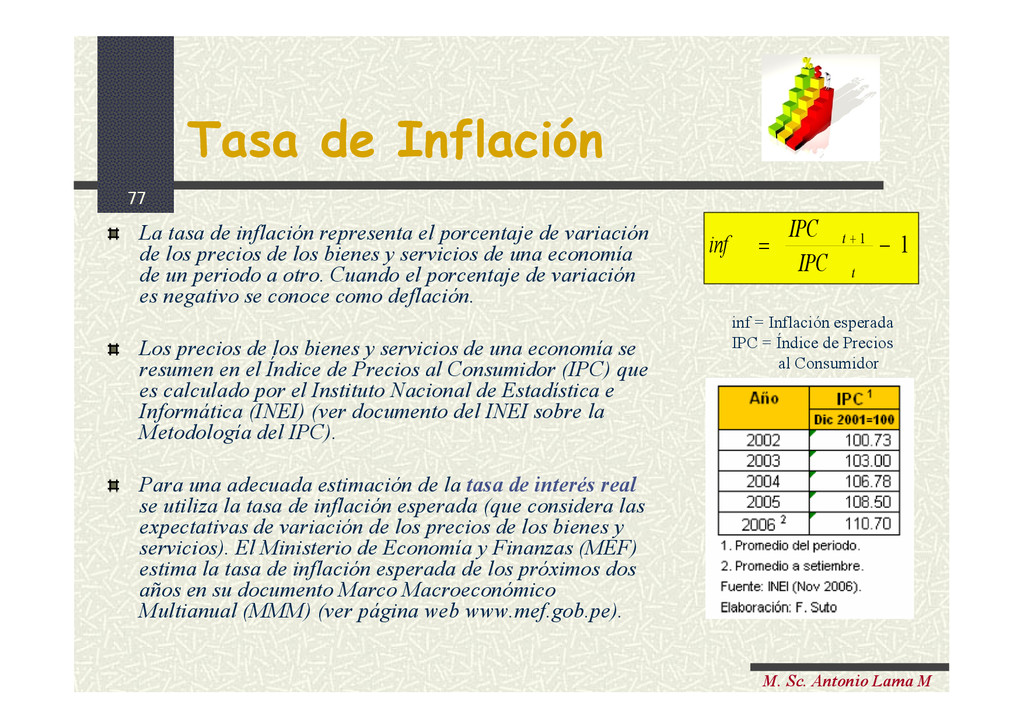

Es una tasa efectiva, que indica el crecimiento sostenido de los precios de los bienes y servicios de la economía, en un período de tiempo determinado sobre la base de una canasta básica de consumo familiar.

tasa de inflación representa el porcentaje de variación de los precios de los bienes y servicios de una economía de un periodo a otro. Cuando el porcentaje de variación es negativo se conoce como deflación. Los precios de los bienes y servicios de una economía se resumen en el Índice de Precios al Consumidor (IPC) que es calculado por el Instituto Nacional de Estadística e Informática (INEI) (ver documento del INEI sobre la Metodología del IPC). Para una adecuada estimación de la tasa de interés real se utiliza la tasa de inflación esperada (que considera las expectativas de variación de los precios de los bienes y servicios). El Ministerio de Economía y Finanzas (MEF) estima la tasa de inflación esperada de los próximos dos años en su documento Marco Macroeconómico Multianual (MMM) (ver página web www.mef.gob.pe). 1 1 t t IPC IPC inf inf = Inflación esperada IPC = Índice de Precios al Consumidor

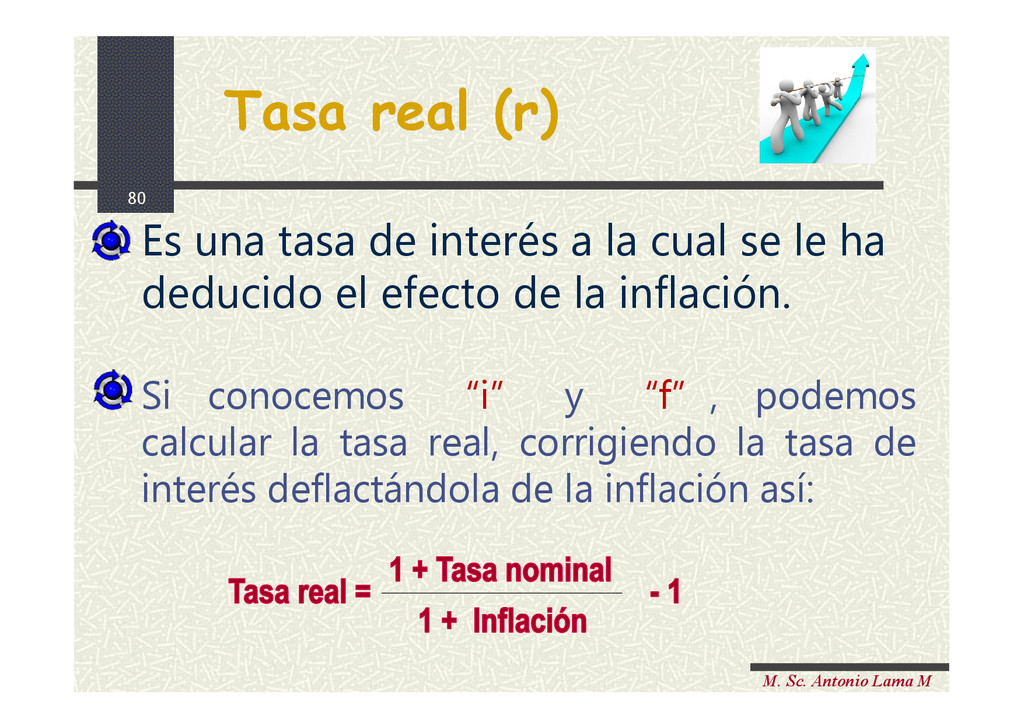

interés a la cual se le ha deducido el efecto de la inflación. Si conocemos “i” y “f”, podemos calcular la tasa real, corrigiendo la tasa de interés deflactándola de la inflación así: Tasa real (r)

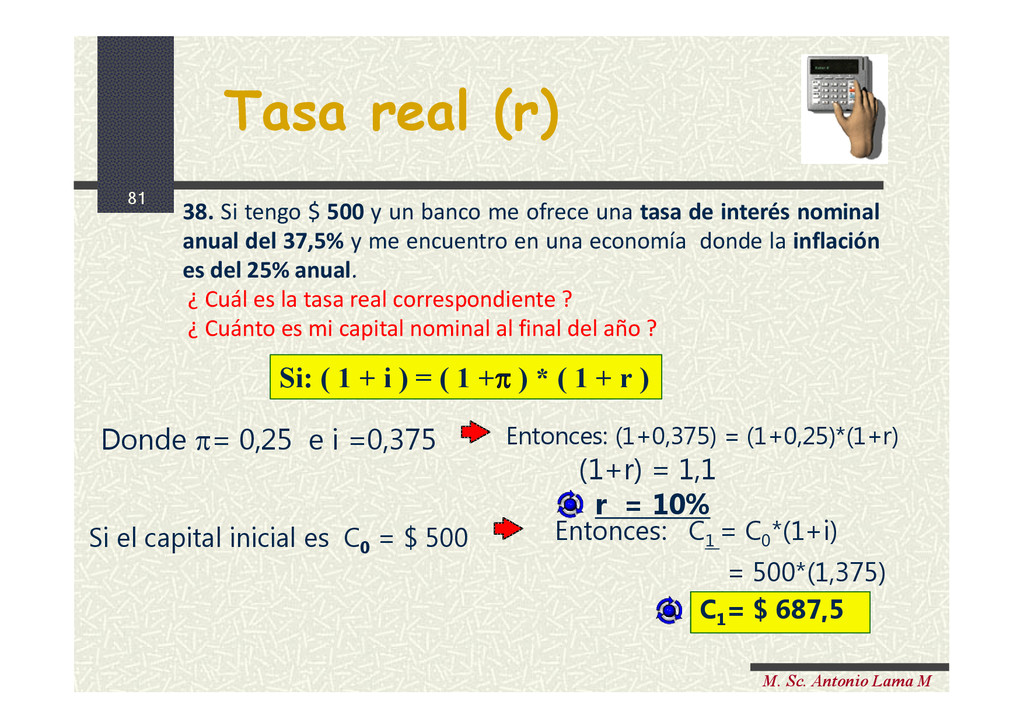

Si tengo $ 500 y un banco me ofrece una tasa de interés nominal anual del 37,5% y me encuentro en una economía donde la inflación es del 25% anual. ¿ Cuál es la tasa real correspondiente ? ¿ Cuánto es mi capital nominal al final del año ? C 1 = $ 687,5 Si: ( 1 + i ) = ( 1 + ) * ( 1 + r ) Donde = 0,25 e i =0,375 Entonces: (1+0,375) = (1+0,25)*(1+r) (1+r) = 1,1 r = 10% Si el capital inicial es C 0 = $ 500 Entonces: C 1 = C 0 *(1+i) = 500*(1,375)

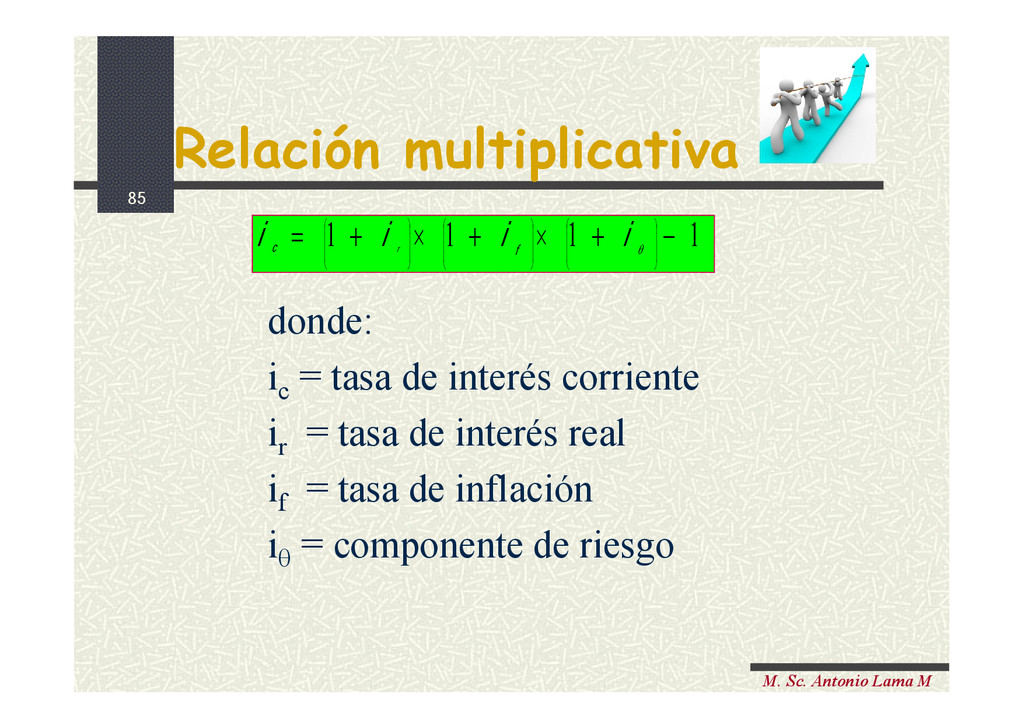

tasa de interés Se puede considerar que la magnitud de la tasa de interés corriente, o sea la que se encuentra en el mercado (la que usan los bancos o cualquier otra entidad financiera) tiene tres componentes o causas La inflación El riesgo El interés real

de estos componentes para determinar la tasa de interés corriente, no es aditiva, sino multiplicativa, o sea que la tasa de interés corriente, se puede expresar así:

de marzo de 1991 el BCR utiliza la siguiente terminología para las operaciones activas y pasivas que efectúan las entidades del sistema financiero nacional: TAMN, TAMEX, TIPMN, TIPMEX

moneda nacional TAMEX tasa activa en moneda extranjera TIPMN tasa de interés pasiva en moneda nacional. TIPMEX tasa de interés pasiva en moneda extranjera Todas son tasas efectivas promedio ponderado de mercado TAMN, TAMEX, TIPMN, TIPMEX

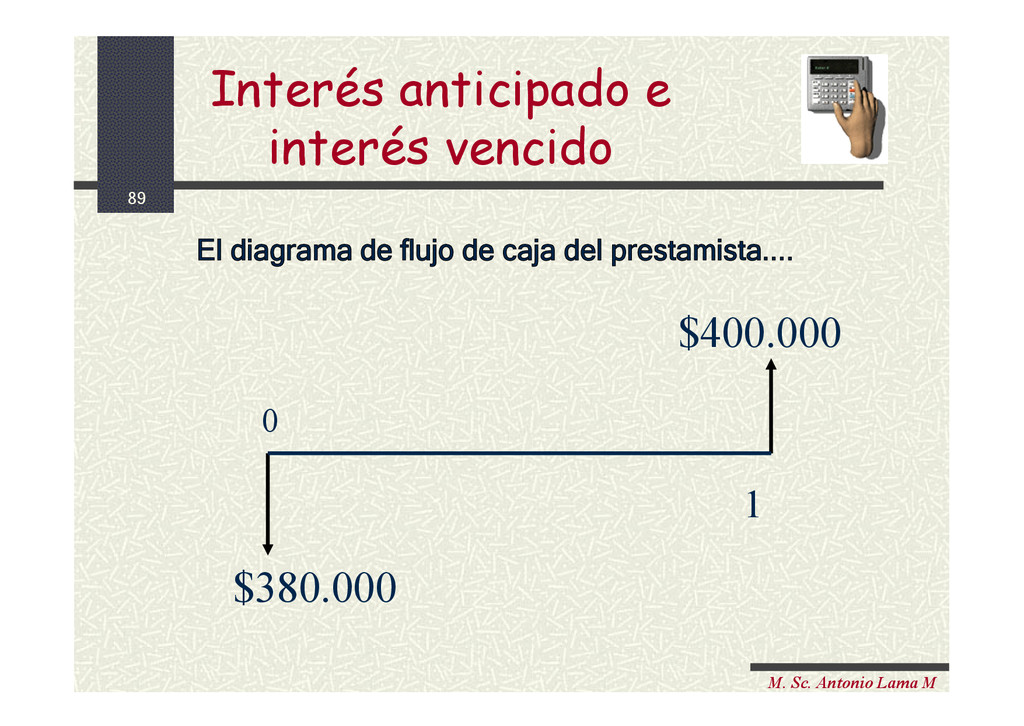

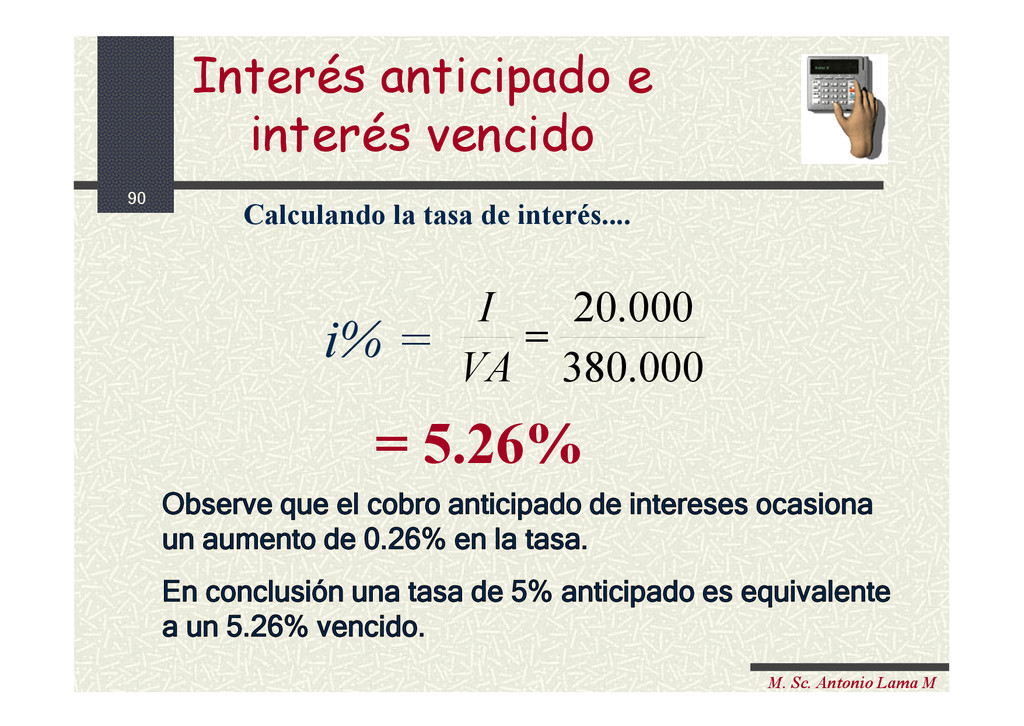

empresa le acaban de pagar una factura por $400.000 con un cheque post fechado a un mes, como la empresa necesita urgentemente el dinero, decide recurrir a los servicios de un prestamista que entre sus actividades tiene el cambio de cheques post fechados. El prestamista, gustosamente cambia el cheque y le entrega a Agricol $380.000, pues cobró los intereses (5%) por adelantado. Interés anticipado e interés vencido Un ejemplo...

380 000 . 20 VA I = 5.26% Interés anticipado e interés vencido Calculando la tasa de interés.... Observe que el cobro anticipado de intereses ocasiona un aumento de 0.26% en la tasa. En conclusión una tasa de 5% anticipado es equivalente a un 5.26% vencido.

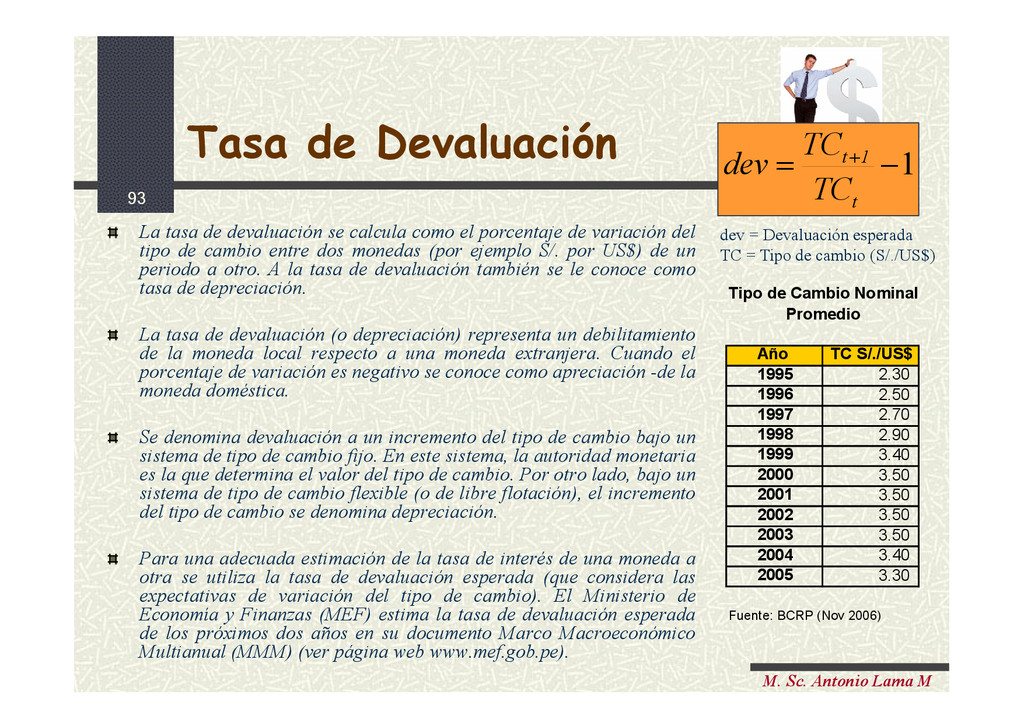

en Soles y Dólares La Paridad de Tasas de Interés (PTI) es la identidad básica que relaciona las tasas de interés en distintas monedas y los tipos de cambio entre las mismas. La determinación de la tasa de interés doméstica respecto a una extranjera dependerá de la devaluación esperada del tipo de cambio entre ambas monedas. 1 ) 1 ( * ) 1 ( $ . / dev i i US S iS/. = Tasa de interés en soles iUS$ = Tasa de interés en dólares dev = devaluación esperada

tasa de devaluación se calcula como el porcentaje de variación del tipo de cambio entre dos monedas (por ejemplo S/. por US$) de un periodo a otro. A la tasa de devaluación también se le conoce como tasa de depreciación. La tasa de devaluación (o depreciación) representa un debilitamiento de la moneda local respecto a una moneda extranjera. Cuando el porcentaje de variación es negativo se conoce como apreciación -de la moneda doméstica. Se denomina devaluación a un incremento del tipo de cambio bajo un sistema de tipo de cambio fijo. En este sistema, la autoridad monetaria es la que determina el valor del tipo de cambio. Por otro lado, bajo un sistema de tipo de cambio flexible (o de libre flotación), el incremento del tipo de cambio se denomina depreciación. Para una adecuada estimación de la tasa de interés de una moneda a otra se utiliza la tasa de devaluación esperada (que considera las expectativas de variación del tipo de cambio). El Ministerio de Economía y Finanzas (MEF) estima la tasa de devaluación esperada de los próximos dos años en su documento Marco Macroeconómico Multianual (MMM) (ver página web www.mef.gob.pe). 1 t 1 t TC TC dev dev = Devaluación esperada TC = Tipo de cambio (S/./US$) Tipo de Cambio Nominal Promedio Año TC S/./US$ 1995 2.30 1996 2.50 1997 2.70 1998 2.90 1999 3.40 2000 3.50 2001 3.50 2002 3.50 2003 3.50 2004 3.40 2005 3.30 Fuente: BCRP (Nov 2006)

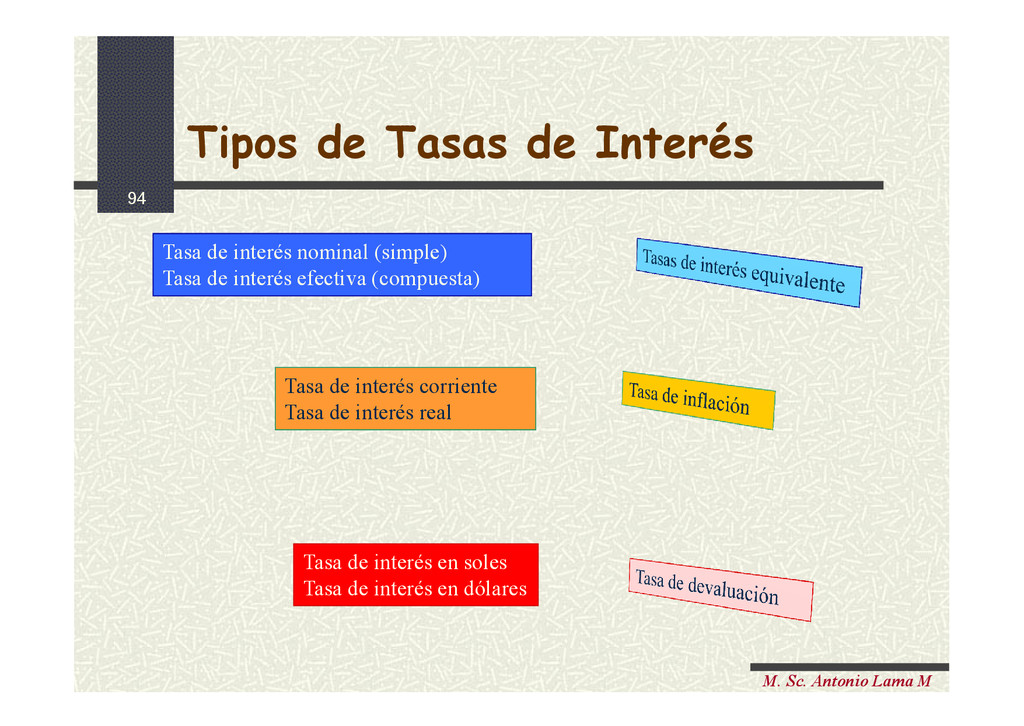

Interés Tasa de interés nominal (simple) Tasa de interés efectiva (compuesta) Tasa de interés corriente Tasa de interés real Tasa de interés en soles Tasa de interés en dólares

rentable que la del conocimiento." Benjamín Franklin. No están todos los que son, Ni son todos los que están Cada uno se estira hasta donde le alcance la frazada Dichos y refranes populares, oídos en el Perú El valor del dinero en el tiempo. El valor del dinero en el tiempo.

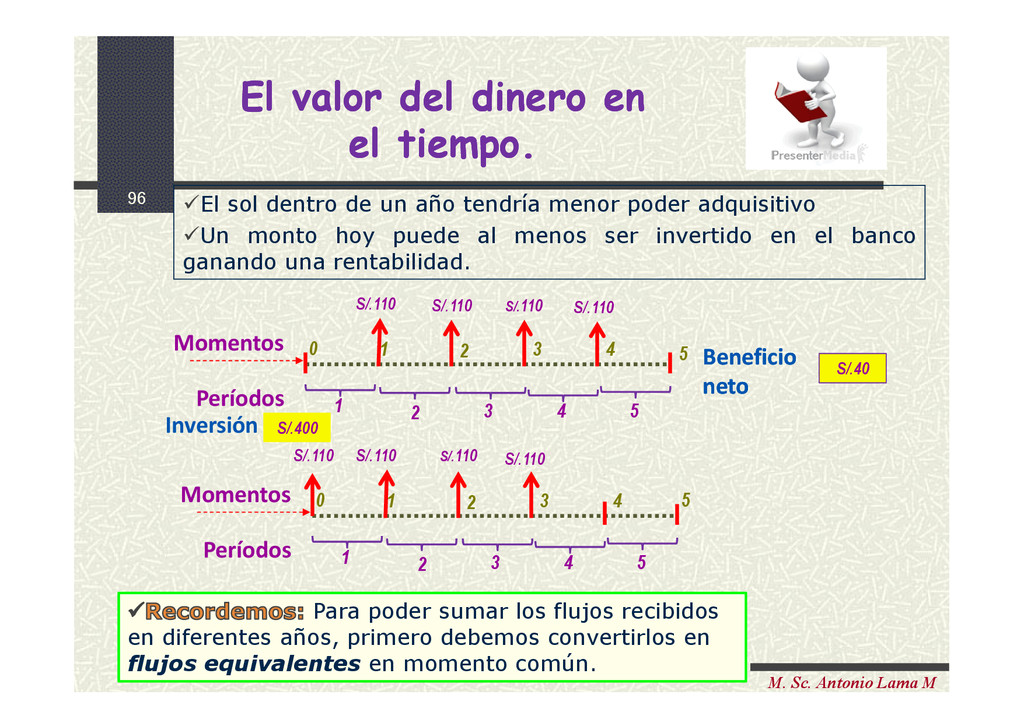

un año tendría menor poder adquisitivo Un monto hoy puede al menos ser invertido en el banco ganando una rentabilidad. El valor del dinero en el tiempo. El valor del dinero en el tiempo. S/.110 S/.110 S/.110 S/.110 1 2 3 4 5 Momentos Períodos 1 2 3 4 5 0 S/.110 S/.110 S/.110 S/.110 1 2 3 4 5 Momentos Períodos 1 2 3 4 5 0 S/.400 S/.40 Beneficio neto Inversión Beneficio neto Para poder sumar los flujos recibidos en diferentes años, primero debemos convertirlos en flujos equivalentes en momento común.

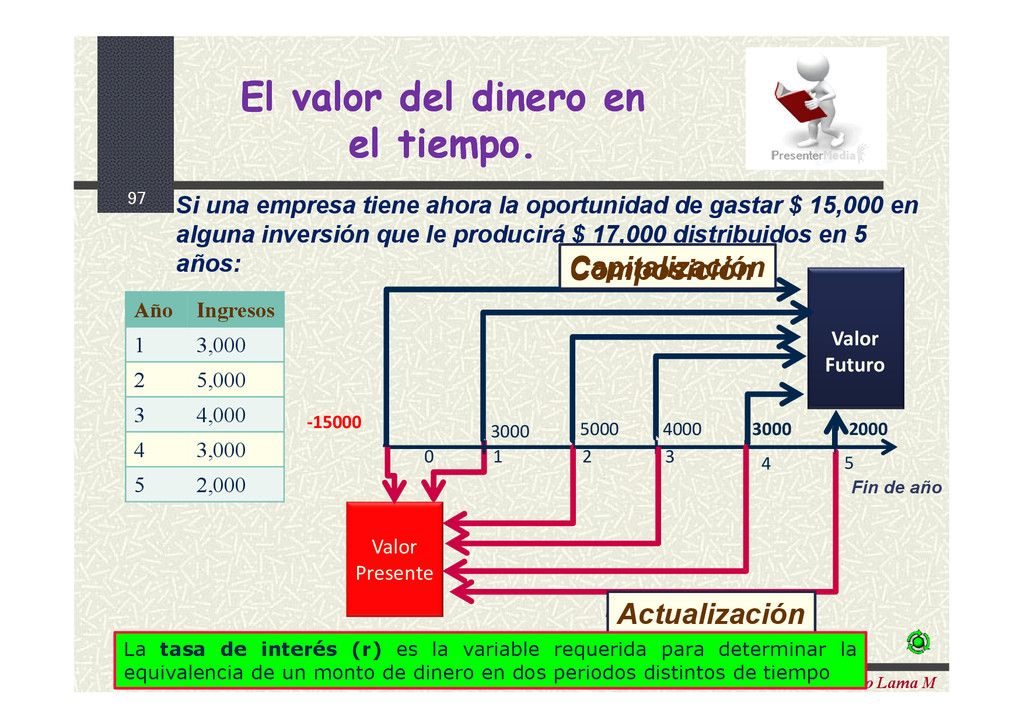

tiene ahora la oportunidad de gastar $ 15,000 en alguna inversión que le producirá $ 17,000 distribuidos en 5 años: Año Ingresos 1 3,000 2 5,000 3 4,000 4 3,000 5 2,000 Valor Presente Valor Futuro 3000 5000 4000 3000 2000 -15000 1 2 3 4 5 Capitalización Actualización El valor del dinero en el tiempo. El valor del dinero en el tiempo. Fin de año 0 Composición La tasa de interés (r) es la variable requerida para determinar la equivalencia de un monto de dinero en dos periodos distintos de tiempo

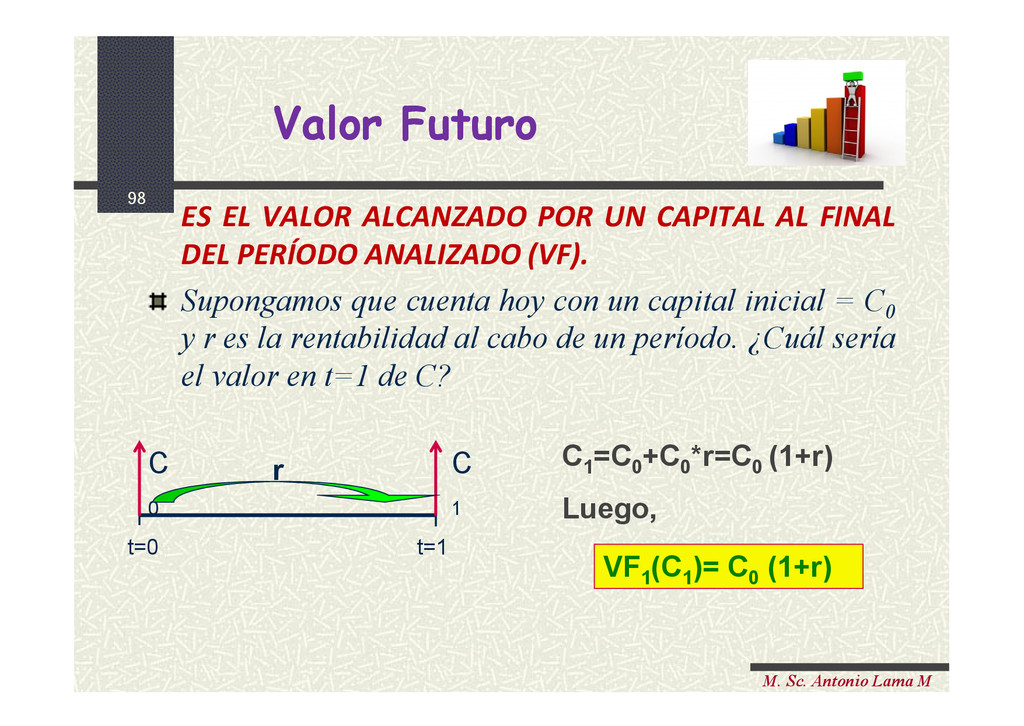

ES EL VALOR ALCANZADO POR UN CAPITAL AL FINAL DEL PERÍODO ANALIZADO (VF). Supongamos que cuenta hoy con un capital inicial = C0 y r es la rentabilidad al cabo de un período. ¿Cuál sería el valor en t=1 de C? t=0 t=1 C 0 C 1 C1 =C0 +C0 *r=C0 (1+r) Luego, r VF1 (C1 )= C0 (1+r)

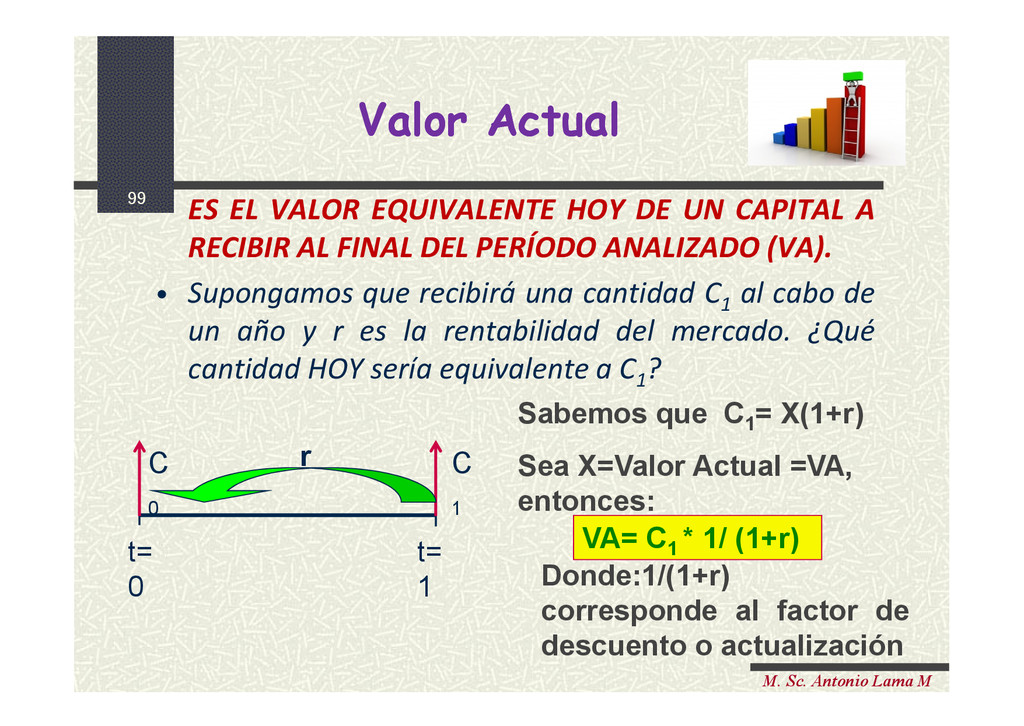

ES EL VALOR EQUIVALENTE HOY DE UN CAPITAL A RECIBIR AL FINAL DEL PERÍODO ANALIZADO (VA). • Supongamos que recibirá una cantidad C1 al cabo de un año y r es la rentabilidad del mercado. ¿Qué cantidad HOY sería equivalente a C1 ? t= 0 t= 1 C 0 C 1 Sabemos que C1 = X(1+r) Sea X=Valor Actual =VA, entonces: r VA= C1 * 1/ (1+r) Donde:1/(1+r) corresponde al factor de descuento o actualización

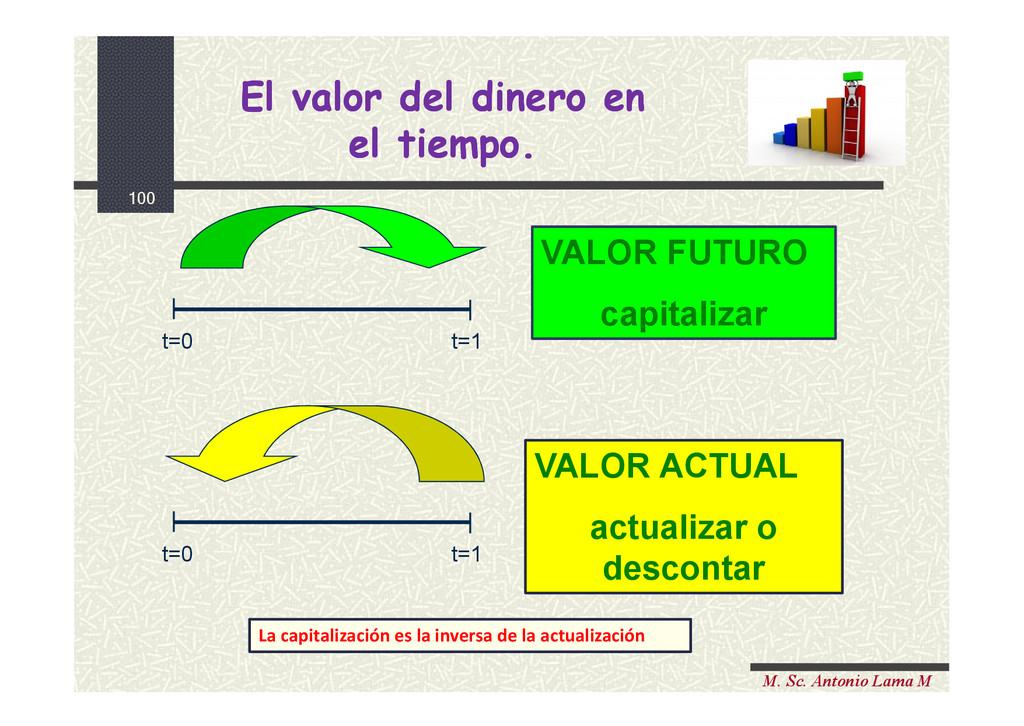

VALOR FUTURO capitalizar VALOR ACTUAL actualizar o descontar El valor del dinero en el tiempo. El valor del dinero en el tiempo. La capitalización es la inversa de la actualización

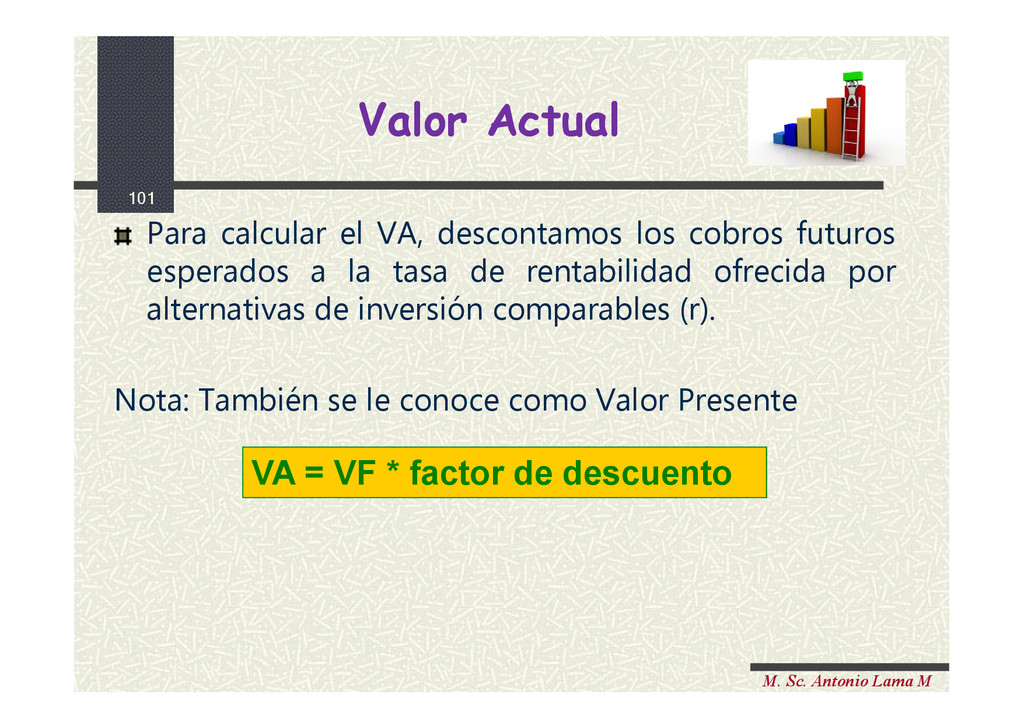

descontamos los cobros futuros esperados a la tasa de rentabilidad ofrecida por alternativas de inversión comparables (r). Nota: También se le conoce como Valor Presente VA = VF * factor de descuento Valor Actual Valor Actual

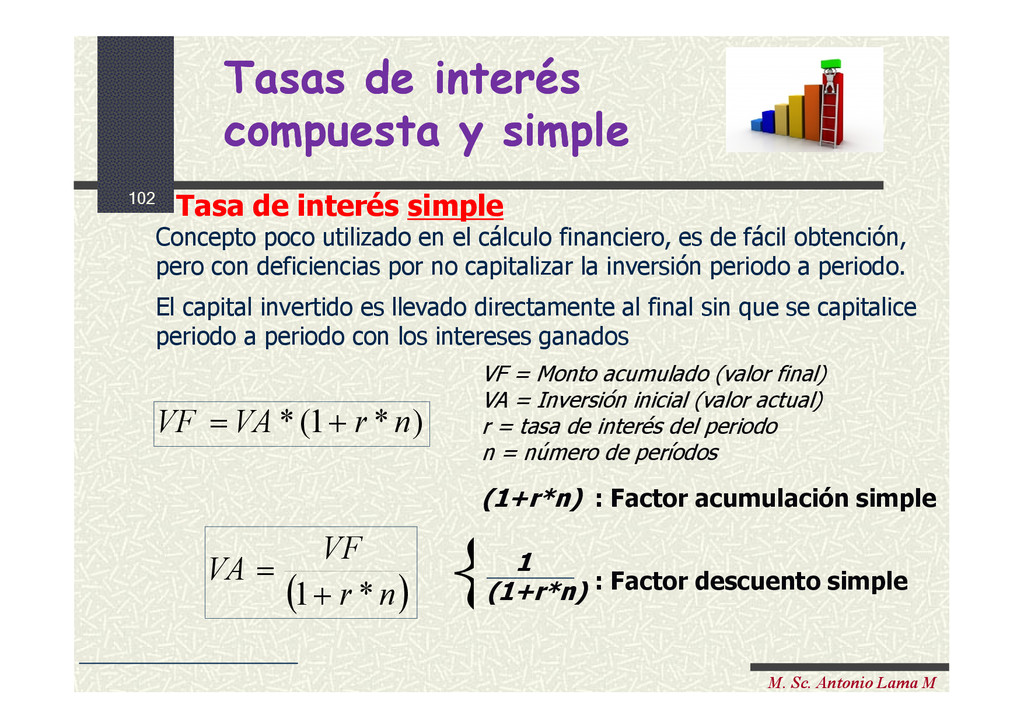

y simple Tasas de interés compuesta y simple Tasa de interés simple Concepto poco utilizado en el cálculo financiero, es de fácil obtención, pero con deficiencias por no capitalizar la inversión periodo a periodo. El capital invertido es llevado directamente al final sin que se capitalice periodo a periodo con los intereses ganados ) * 1 ( * n r VA VF VF = Monto acumulado (valor final) VA = Inversión inicial (valor actual) r = tasa de interés del periodo n = número de períodos (1+r*n) : Factor acumulación simple n r VF VA * 1 : Factor descuento simple 1 (1+r*n)

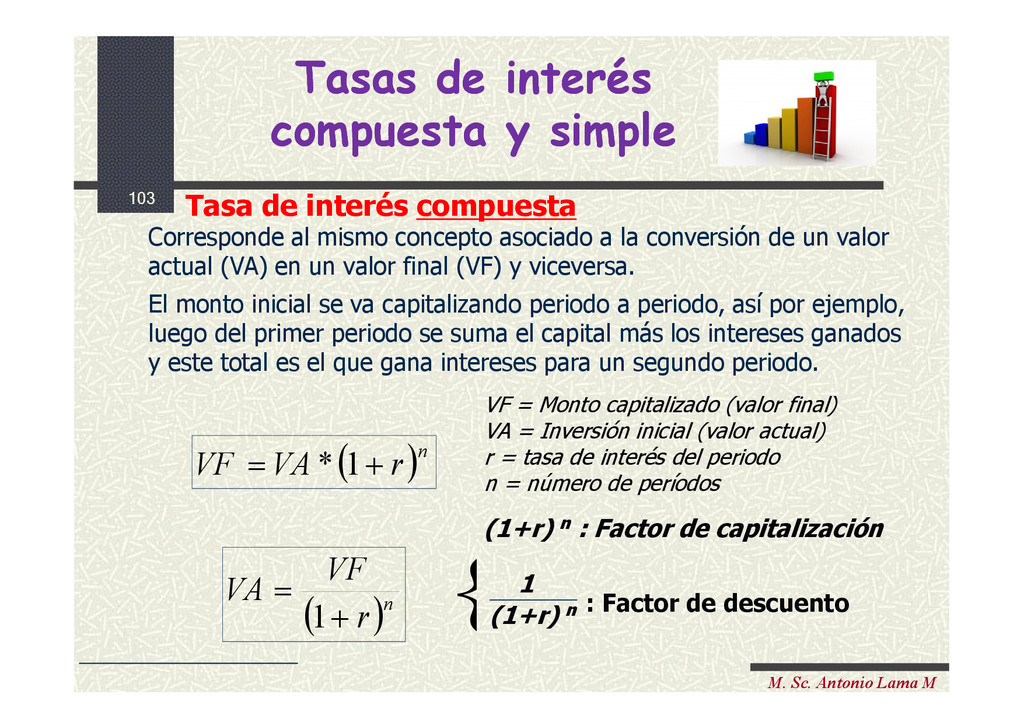

y simple Tasas de interés compuesta y simple Tasa de interés compuesta Corresponde al mismo concepto asociado a la conversión de un valor actual (VA) en un valor final (VF) y viceversa. El monto inicial se va capitalizando periodo a periodo, así por ejemplo, luego del primer periodo se suma el capital más los intereses ganados y este total es el que gana intereses para un segundo periodo. n r VA VF 1 * VF = Monto capitalizado (valor final) VA = Inversión inicial (valor actual) r = tasa de interés del periodo n = número de períodos (1+r) n : Factor de capitalización n r VF VA 1 : Factor de descuento 1 (1+r) n

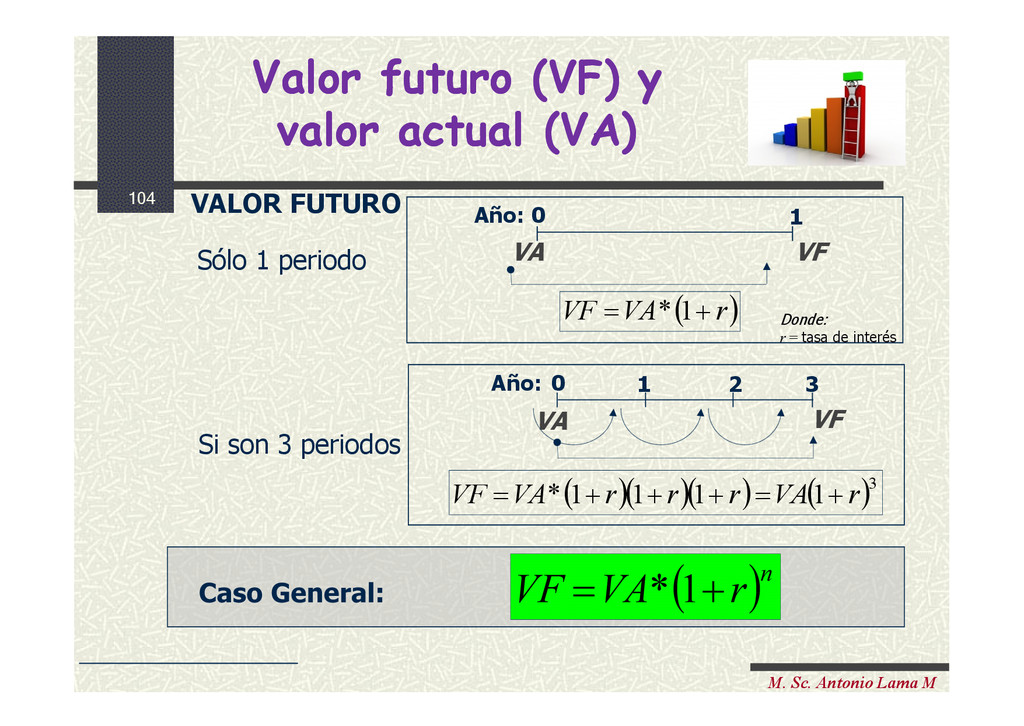

valor actual (VA) Valor futuro (VF) y valor actual (VA) 3 1 1 1 1 * r VA r r r VA VF 0 3 VF Año: VA 1 2 Si son 3 periodos Caso General: n r VA VF 1 * VALOR FUTURO r VA VF 1 * 0 1 VF VA Año: Sólo 1 periodo Donde: r = tasa de interés

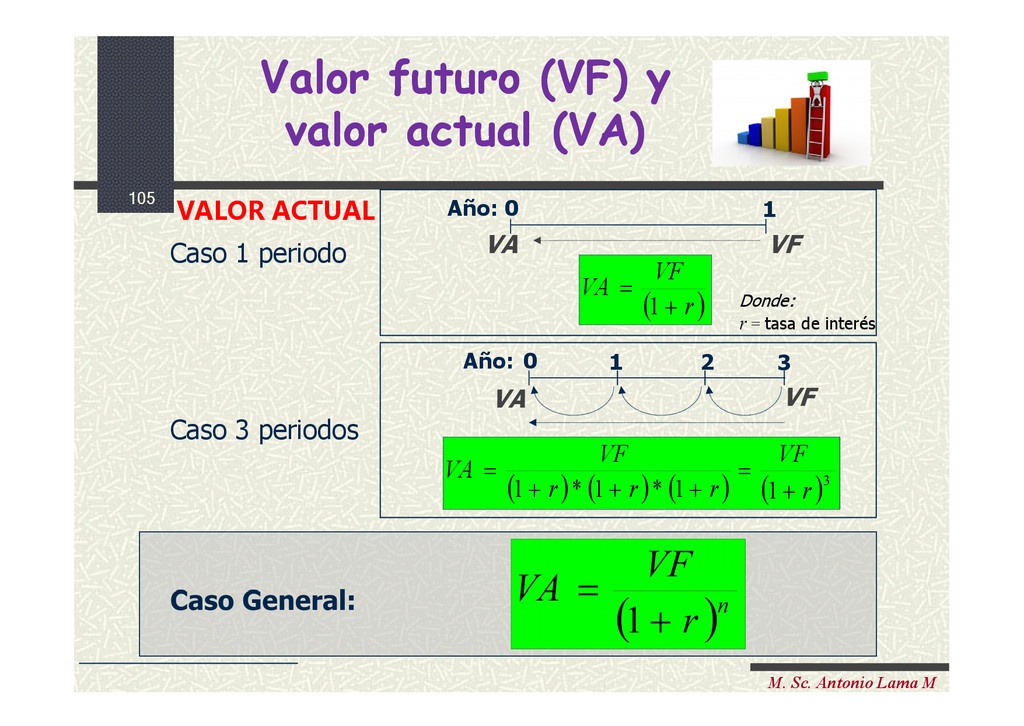

valor actual (VA) Valor futuro (VF) y valor actual (VA) 3 1 1 * 1 * 1 r VF r r r VF VA 0 3 VF Año: VA 1 2 Caso 3 periodos Caso General: n r VF VA 1 VALOR ACTUAL r VF VA 1 0 1 VF VA Año: Caso 1 periodo Donde: r = tasa de interés

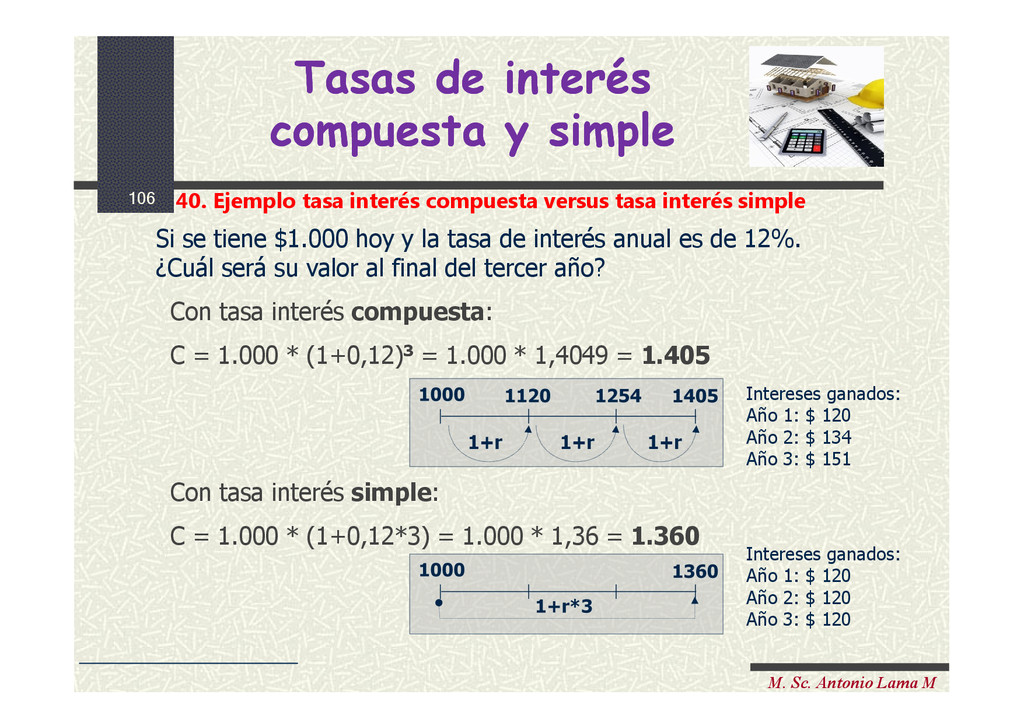

y simple Tasas de interés compuesta y simple 40. Ejemplo tasa interés compuesta versus tasa interés simple Si se tiene $1.000 hoy y la tasa de interés anual es de 12%. ¿Cuál será su valor al final del tercer año? Con tasa interés compuesta: C = 1.000 * (1+0,12)3 = 1.000 * 1,4049 = 1.405 Con tasa interés simple: C = 1.000 * (1+0,12*3) = 1.000 * 1,36 = 1.360 1000 1405 1120 1254 1+r 1+r 1+r 1000 1360 1+r*3 Intereses ganados: Año 1: $ 120 Año 2: $ 134 Año 3: $ 151 Intereses ganados: Año 1: $ 120 Año 2: $ 120 Año 3: $ 120

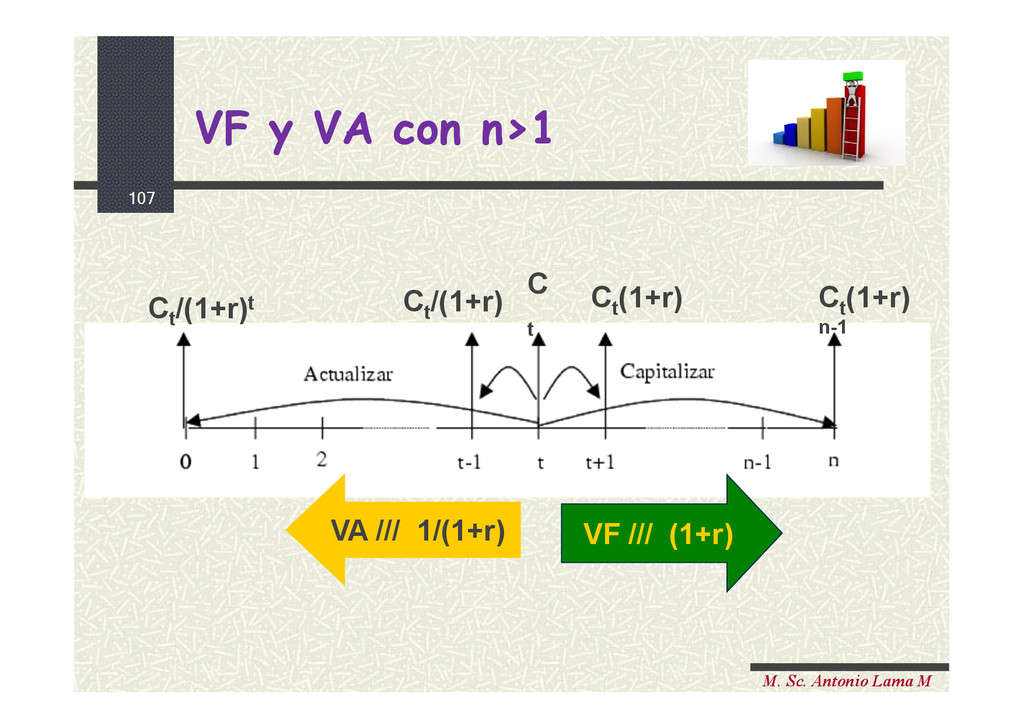

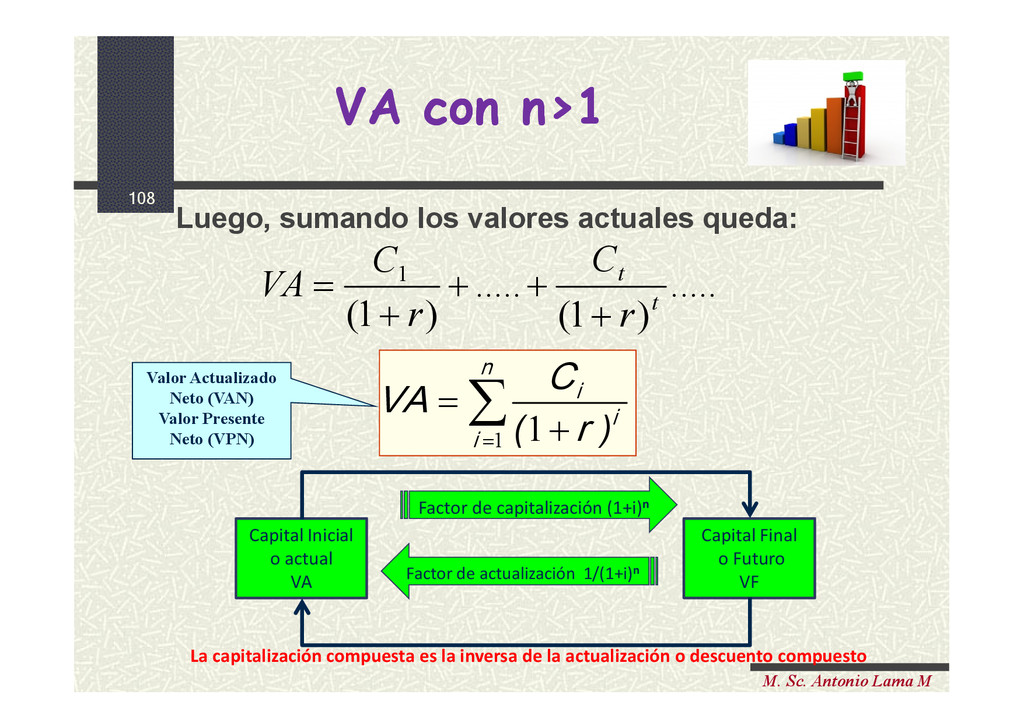

con n>1 ..... ) 1 ( ..... ) 1 ( 1 t t r C r C VA n i i i r C VA 1 1 ) ( Luego, sumando los valores actuales queda: Valor Actualizado Neto (VAN) Valor Presente Neto (VPN) Capital Inicial o actual VA Capital Final o Futuro VF Factor de capitalización (1+i)n Factor de actualización 1/(1+i)n La capitalización compuesta es la inversa de la actualización o descuento compuesto

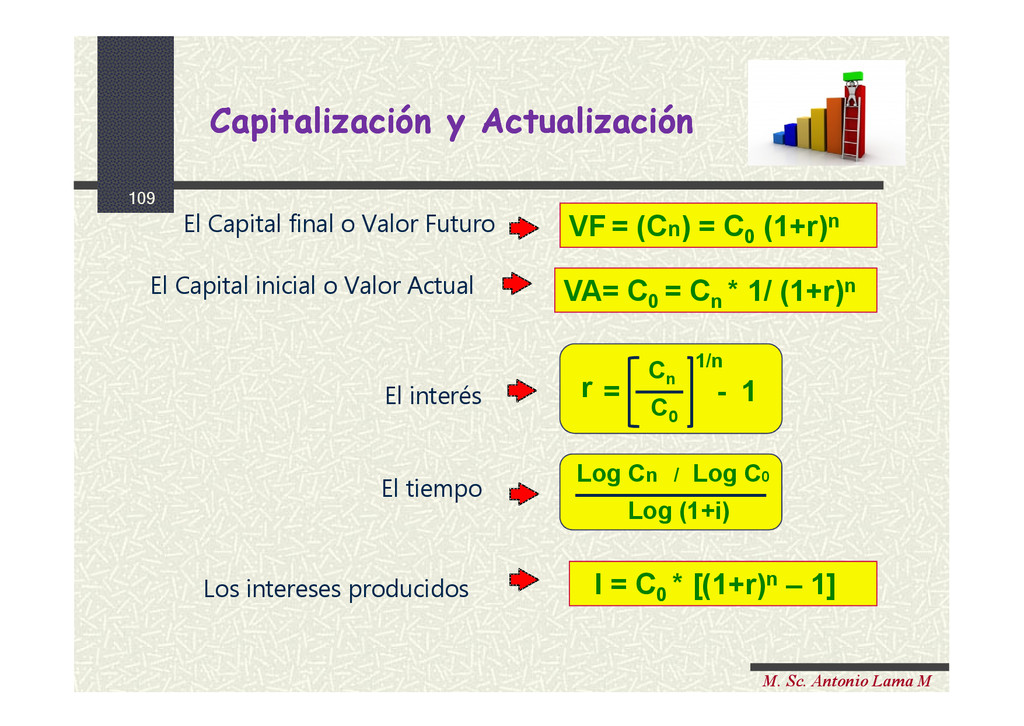

y Actualización VA= C0 = Cn * 1/ (1+r)n El Capital inicial o Valor Actual El interés Los intereses producidos El Capital final o Valor Futuro VF = (Cn) = C0 (1+r)n Cn C0 = 1/n r - 1 Log Cn / Log (1+i) Log C0 El tiempo I = C0 * [(1+r)n – 1]

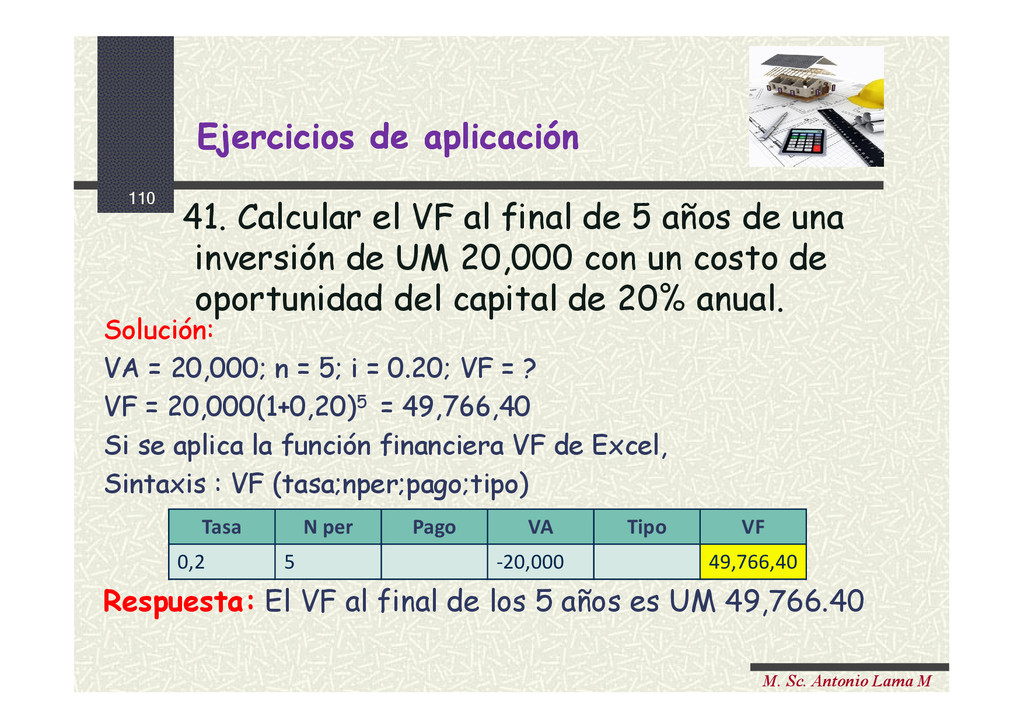

de aplicación 41. Calcular el VF al final de 5 años de una inversión de UM 20,000 con un costo de oportunidad del capital de 20% anual. Solución: VA = 20,000; n = 5; i = 0.20; VF = ? VF = 20,000(1+0,20)5 = 49,766,40 Si se aplica la función financiera VF de Excel, Sintaxis : VF (tasa;nper;pago;tipo) Respuesta: El VF al final de los 5 años es UM 49,766.40 Tasa N per Pago VA Tipo VF 0,2 5 -20,000 49,766,40

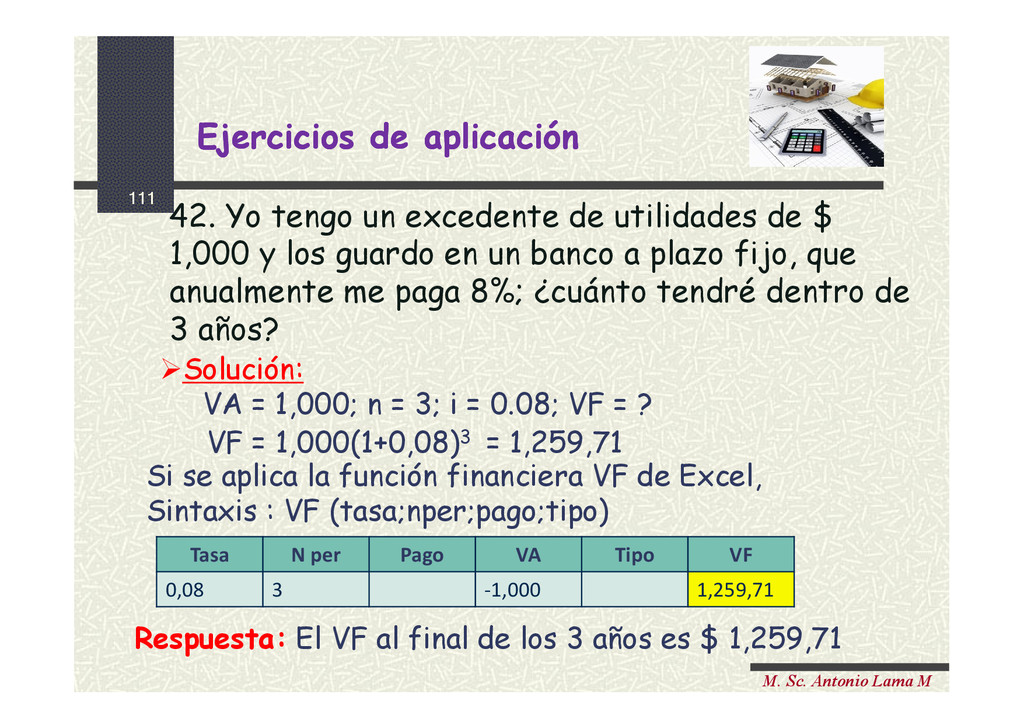

excedente de utilidades de $ 1,000 y los guardo en un banco a plazo fijo, que anualmente me paga 8%; ¿cuánto tendré dentro de 3 años? Ejercicios de aplicación Ejercicios de aplicación Solución: VA = 1,000; n = 3; i = 0.08; VF = ? Si se aplica la función financiera VF de Excel, Sintaxis : VF (tasa;nper;pago;tipo) VF = 1,000(1+0,08)3 = 1,259,71 Tasa N per Pago VA Tipo VF 0,08 3 -1,000 1,259,71 Respuesta: El VF al final de los 3 años es $ 1,259,71

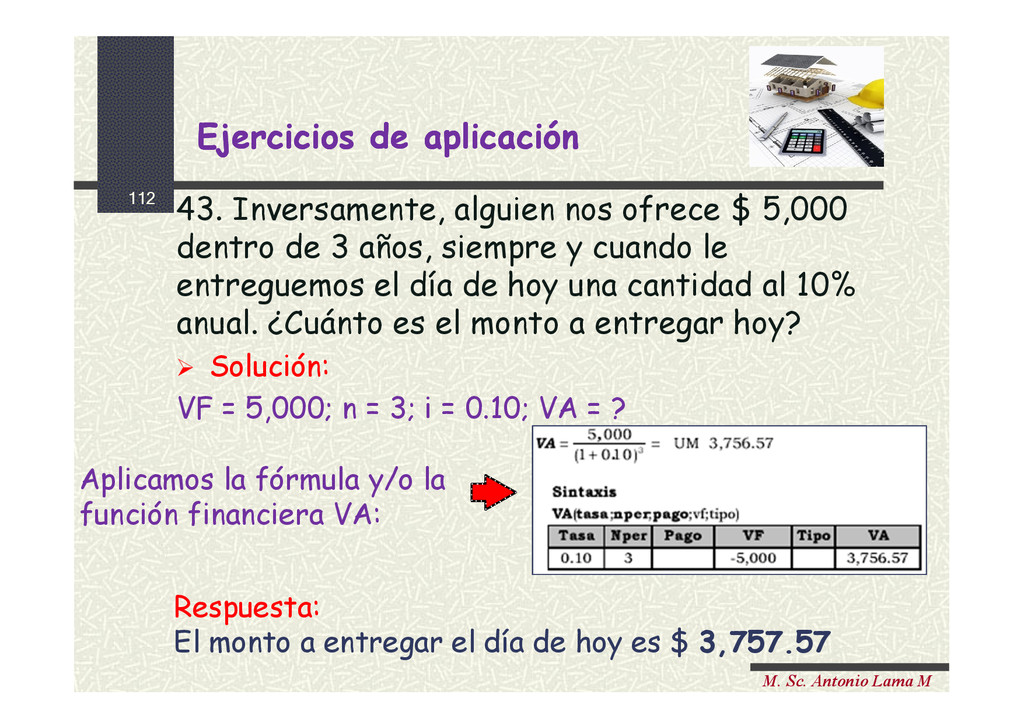

ofrece $ 5,000 dentro de 3 años, siempre y cuando le entreguemos el día de hoy una cantidad al 10% anual. ¿Cuánto es el monto a entregar hoy? Solución: VF = 5,000; n = 3; i = 0.10; VA = ? Ejercicios de aplicación Ejercicios de aplicación Aplicamos la fórmula y/o la función financiera VA: Respuesta: El monto a entregar el día de hoy es $ 3,757.57

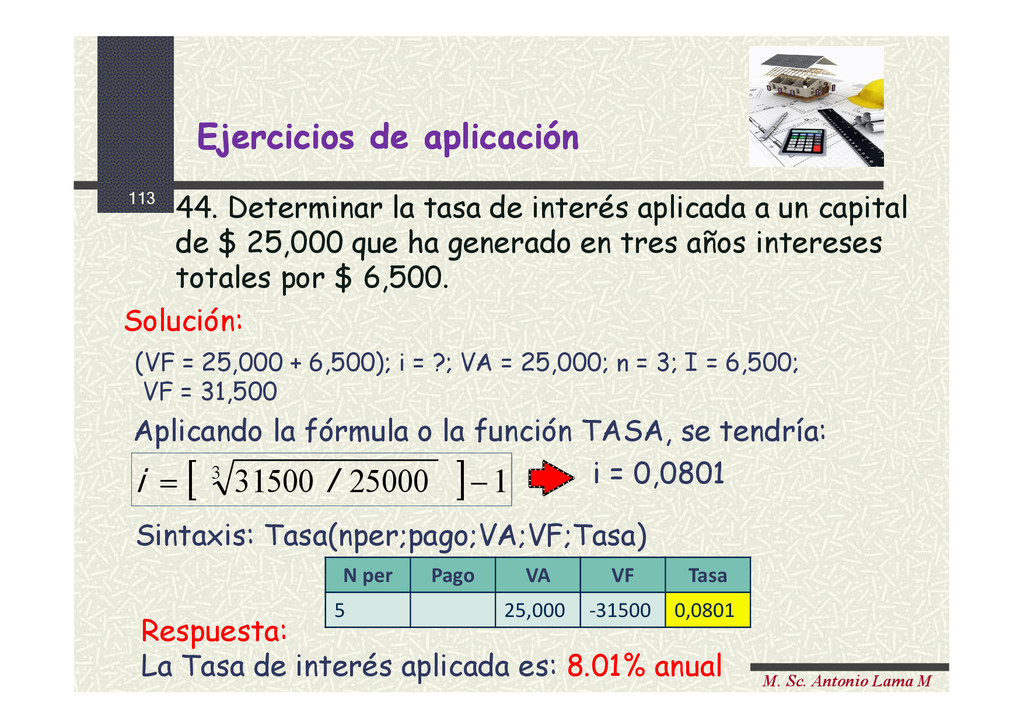

de interés aplicada a un capital de $ 25,000 que ha generado en tres años intereses totales por $ 6,500. Solución: (VF = 25,000 + 6,500); i = ?; VA = 25,000; n = 3; I = 6,500; VF = 31,500 Aplicando la fórmula o la función TASA, se tendría: 1 25000 31500 3 / i i = 0,0801 N per Pago VA VF Tasa 5 25,000 -31500 0,0801 Sintaxis: Tasa(nper;pago;VA;VF;Tasa) Respuesta: La Tasa de interés aplicada es: 8.01% anual Ejercicios de aplicación Ejercicios de aplicación

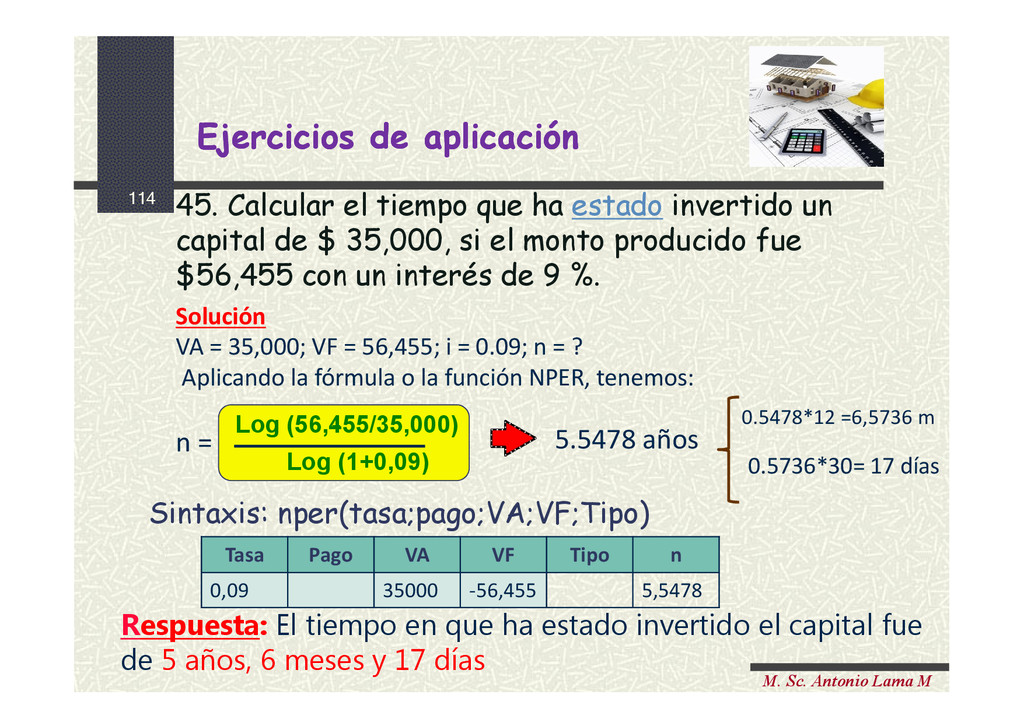

que ha estado invertido un capital de $ 35,000, si el monto producido fue $56,455 con un interés de 9 %. Solución VA = 35,000; VF = 56,455; i = 0.09; n = ? Aplicando la fórmula o la función NPER, tenemos: Log (56,455/35,000) Log (1+0,09) - n = 5.5478 años 0.5478*12 =6,5736 m 0.5736*30= 17 días Tasa Pago VA VF Tipo n 0,09 35000 -56,455 5,5478 Sintaxis: nper(tasa;pago;VA;VF;Tipo) Respuesta: El tiempo en que ha estado invertido el capital fue de 5 años, 6 meses y 17 días Ejercicios de aplicación Ejercicios de aplicación

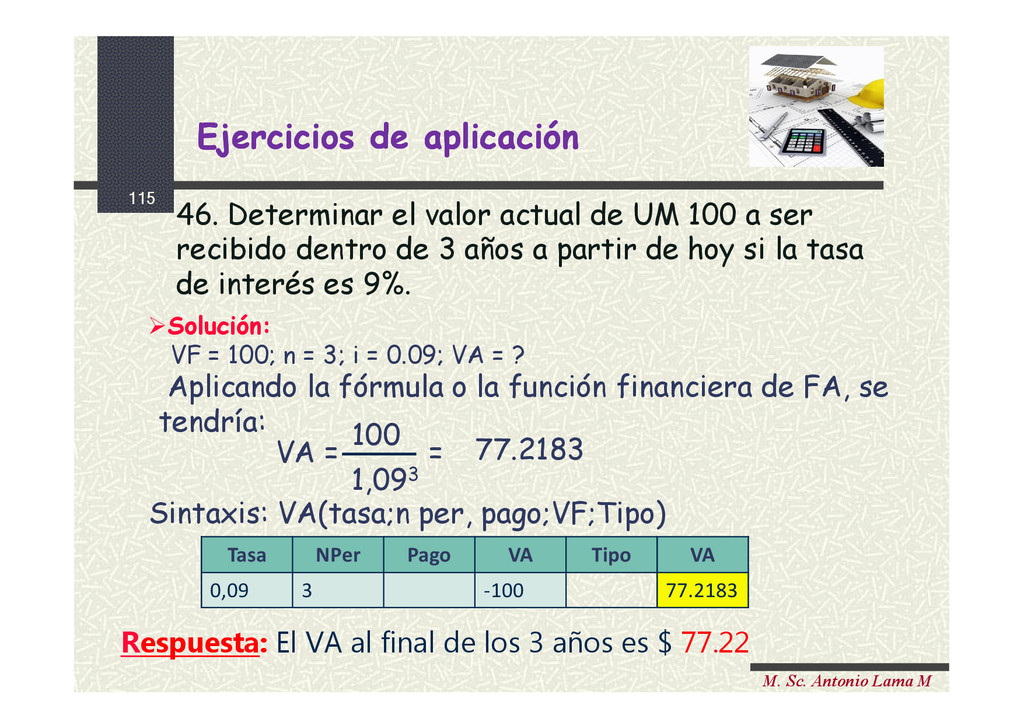

actual de UM 100 a ser recibido dentro de 3 años a partir de hoy si la tasa de interés es 9%. Ejercicios de aplicación Ejercicios de aplicación Solución: VF = 100; n = 3; i = 0.09; VA = ? Aplicando la fórmula o la función financiera de FA, se tendría: VA = 100 1,093 = 77.2183 Tasa NPer Pago VA Tipo VA 0,09 3 -100 77.2183 Sintaxis: VA(tasa;n per, pago;VF;Tipo) Respuesta: El VA al final de los 3 años es $ 77.22

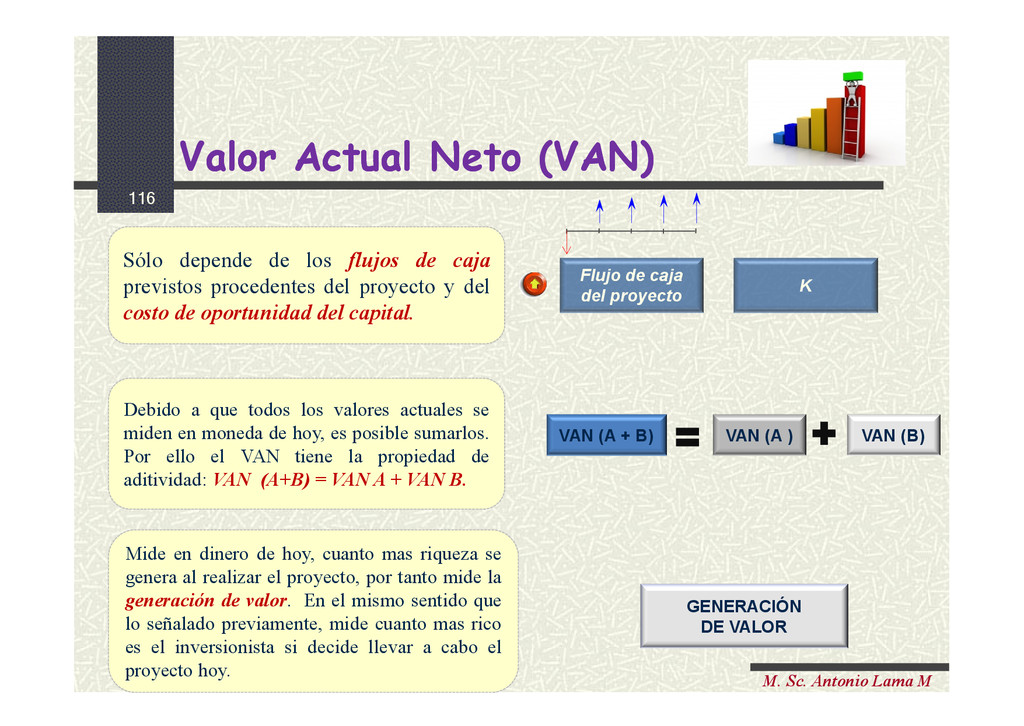

Valor Actual Neto (VAN) Flujo de caja del proyecto K VAN (A + B) VAN (A ) VAN (B) GENERACIÓN DE VALOR Sólo depende de los flujos de caja previstos procedentes del proyecto y del costo de oportunidad del capital. Debido a que todos los valores actuales se miden en moneda de hoy, es posible sumarlos. Por ello el VAN tiene la propiedad de aditividad: VAN (A+B) = VAN A + VAN B. Mide en dinero de hoy, cuanto mas riqueza se genera al realizar el proyecto, por tanto mide la generación de valor. En el mismo sentido que lo señalado previamente, mide cuanto mas rico es el inversionista si decide llevar a cabo el proyecto hoy.

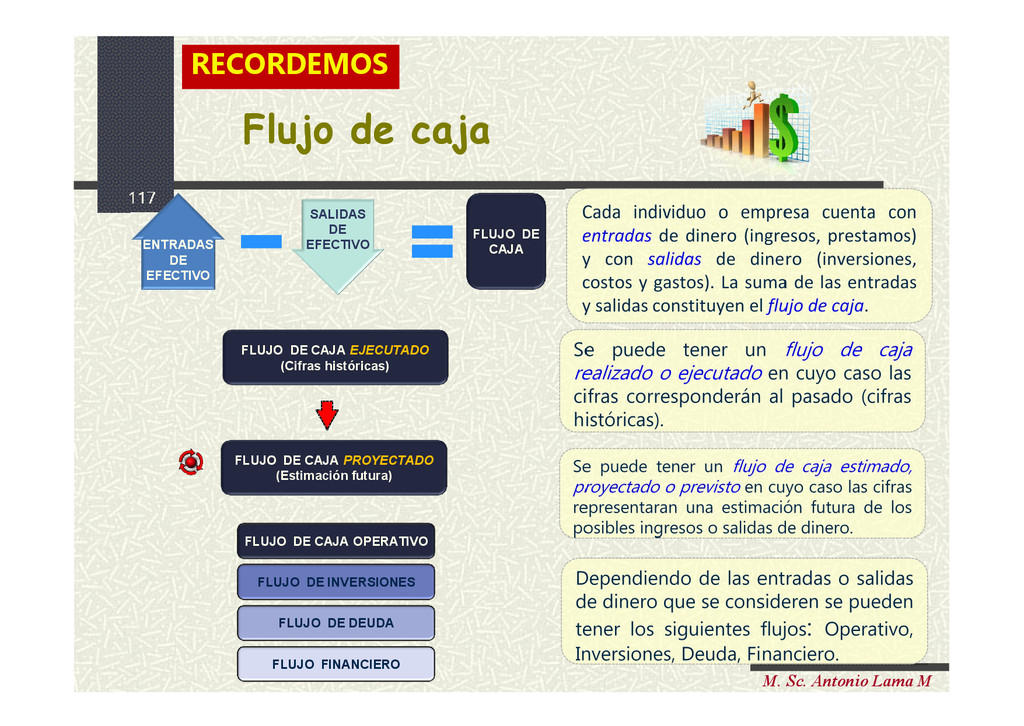

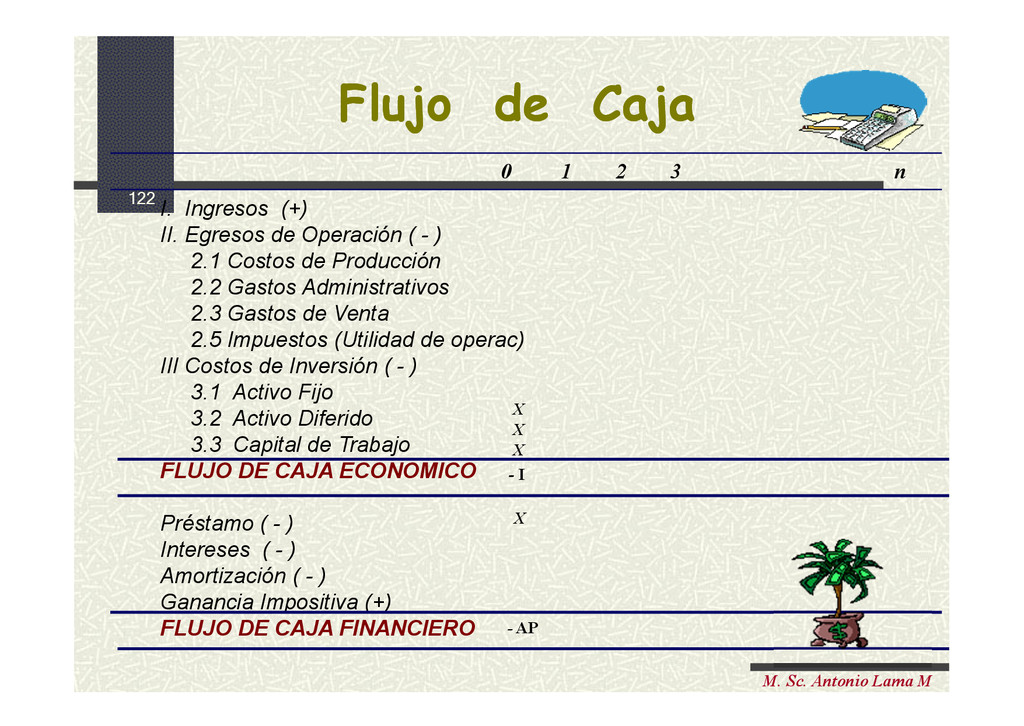

de caja Flujo de caja ENTRADAS DE EFECTIVO SALIDAS DE EFECTIVO FLUJO DE CAJA EJECUTADO (Cifras históricas) FLUJO DE CAJA PROYECTADO (Estimación futura) FLUJO DE CAJA OPERATIVO FLUJO DE INVERSIONES FLUJO DE DEUDA FLUJO FINANCIERO Cada individuo o empresa cuenta con entradas de dinero (ingresos, prestamos) y con salidas de dinero (inversiones, costos y gastos). La suma de las entradas y salidas constituyen el flujo de caja. Se puede tener un flujo de caja realizado o ejecutado en cuyo caso las cifras corresponderán al pasado (cifras históricas). Se puede tener un flujo de caja estimado, proyectado o previsto en cuyo caso las cifras representaran una estimación futura de los posibles ingresos o salidas de dinero. Dependiendo de las entradas o salidas de dinero que se consideren se pueden tener los siguientes flujos: Operativo, Inversiones, Deuda, Financiero. RECORDEMOS

de caja Para confeccionar un flujo de caja se debe tener en cuenta: 1. Incluir únicamente aquellos rubros que signifiquen entradas o salidas de dinero en efectivo. 2. Ubicar cada cifra en el momento en que la entrada o la salida de dinero se produce o realiza. 3. Colocar las entradas de dinero con signo positivo. 4. Colocar las salidas de dinero con signo negativo. (practicidad) + Ingresos – Costos = Flujo de caja 0 1 2 3 n + + + + – – – – – – – – – – – – + ó – + ó – + ó – + ó – – Gastos – Impuestos . . . . . . . . . . . . . . . . . . Esquema de Flujo de Caja

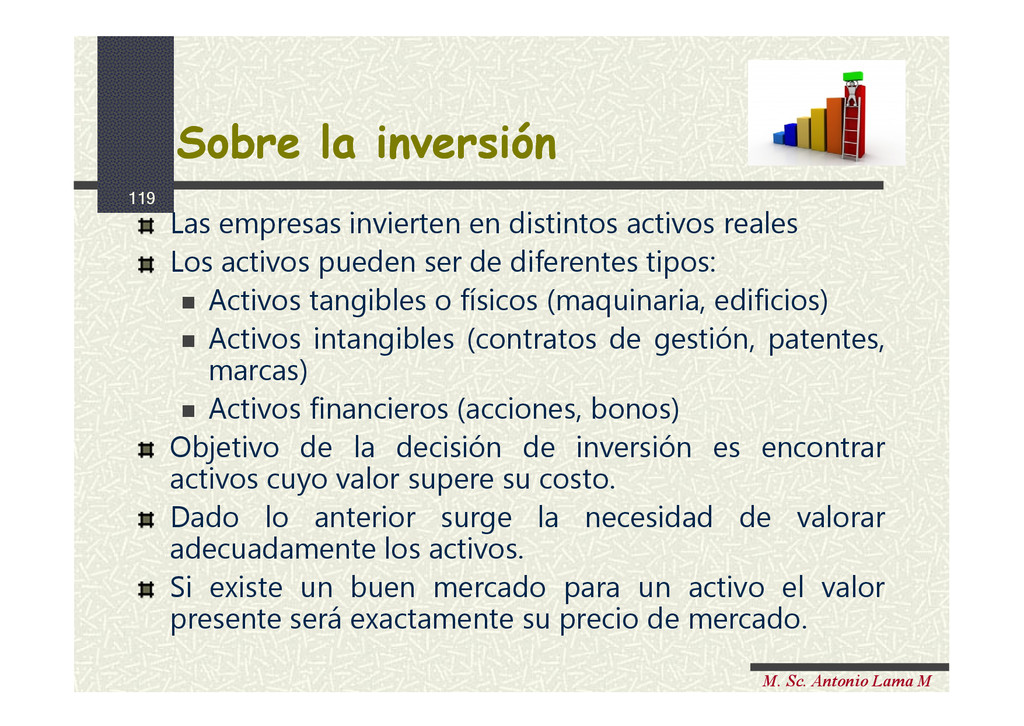

la inversión Las empresas invierten en distintos activos reales Los activos pueden ser de diferentes tipos: Activos tangibles o físicos (maquinaria, edificios) Activos intangibles (contratos de gestión, patentes, marcas) Activos financieros (acciones, bonos) Objetivo de la decisión de inversión es encontrar activos cuyo valor supere su costo. Dado lo anterior surge la necesidad de valorar adecuadamente los activos. Si existe un buen mercado para un activo el valor presente será exactamente su precio de mercado.

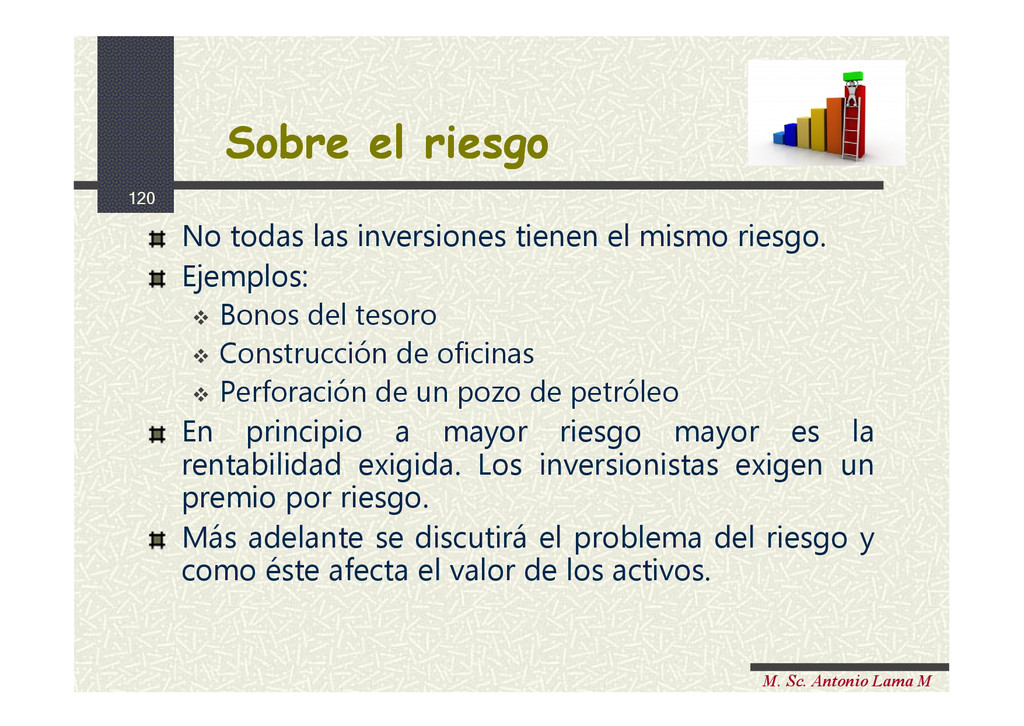

el riesgo No todas las inversiones tienen el mismo riesgo. Ejemplos: Bonos del tesoro Construcción de oficinas Perforación de un pozo de petróleo En principio a mayor riesgo mayor es la rentabilidad exigida. Los inversionistas exigen un premio por riesgo. Más adelante se discutirá el problema del riesgo y como éste afecta el valor de los activos.

Flujo de inversiones Flujo de caja y Flujo de inversiones La suma del Flujo de Caja y el Flujo de Inversiones da como resultado el Flujo Económico. El Flujo Económico recoge tanto los flujos positivos que se generan por la actividad u operación de la empresa como el flujo que corresponde a la inversión inicial que se realiza. + Ingresos – Costos = Flujo de caja operativo 0 1 2 3 n + + + + – – – – – – – – – – – – + ó – + ó – + ó – + ó – – Gastos – Impuestos – Flujo de inversiones – = Flujo económico – + ó – + ó – + ó – + ó – . . . . . . . . . . . . . . . . . . . . .

Egresos de Operación ( - ) 2.1 Costos de Producción 2.2 Gastos Administrativos 2.3 Gastos de Venta 2.5 Impuestos (Utilidad de operac) III Costos de Inversión ( - ) 3.1 Activo Fijo 3.2 Activo Diferido 3.3 Capital de Trabajo FLUJO DE CAJA ECONOMICO Préstamo ( - ) Intereses ( - ) Amortización ( - ) Ganancia Impositiva (+) FLUJO DE CAJA FINANCIERO 0 1 2 3 n X X X X - I - AP Flujo de Caja Flujo de Caja

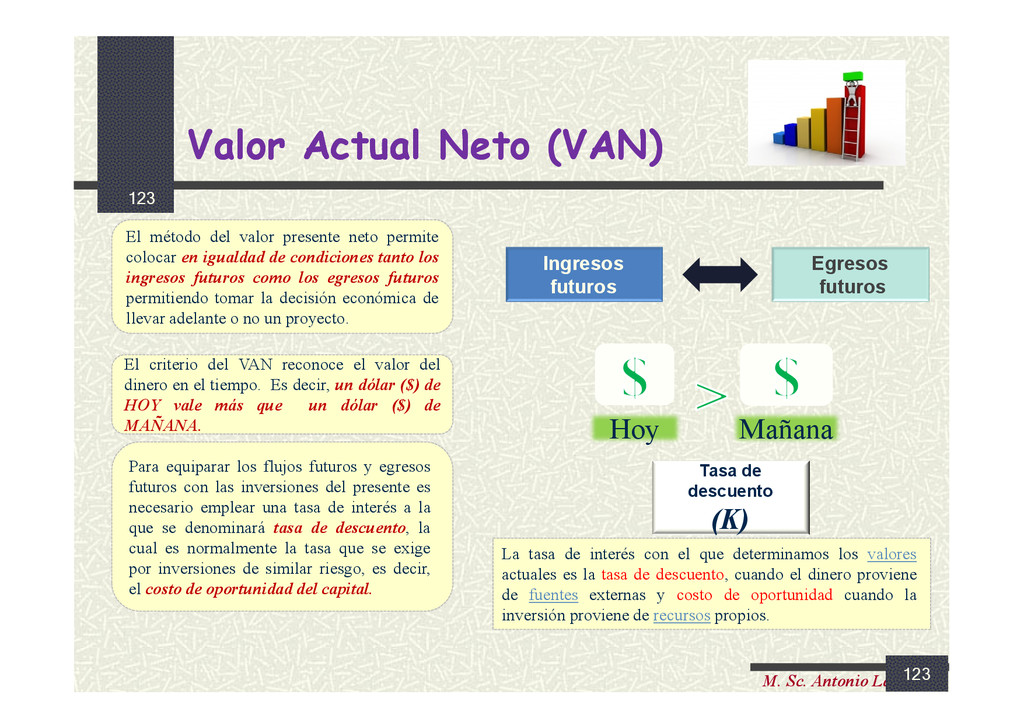

Valor Actual Neto (VAN) Hoy Mañana El criterio del VAN reconoce el valor del dinero en el tiempo. Es decir, un dólar ($) de HOY vale más que un dólar ($) de MAÑANA. Ingresos futuros Egresos futuros Tasa de descuento (K) Para equiparar los flujos futuros y egresos futuros con las inversiones del presente es necesario emplear una tasa de interés a la que se denominará tasa de descuento, la cual es normalmente la tasa que se exige por inversiones de similar riesgo, es decir, el costo de oportunidad del capital. El método del valor presente neto permite colocar en igualdad de condiciones tanto los ingresos futuros como los egresos futuros permitiendo tomar la decisión económica de llevar adelante o no un proyecto. 123 La tasa de interés con el que determinamos los valores actuales es la tasa de descuento, cuando el dinero proviene de fuentes externas y costo de oportunidad cuando la inversión proviene de recursos propios.

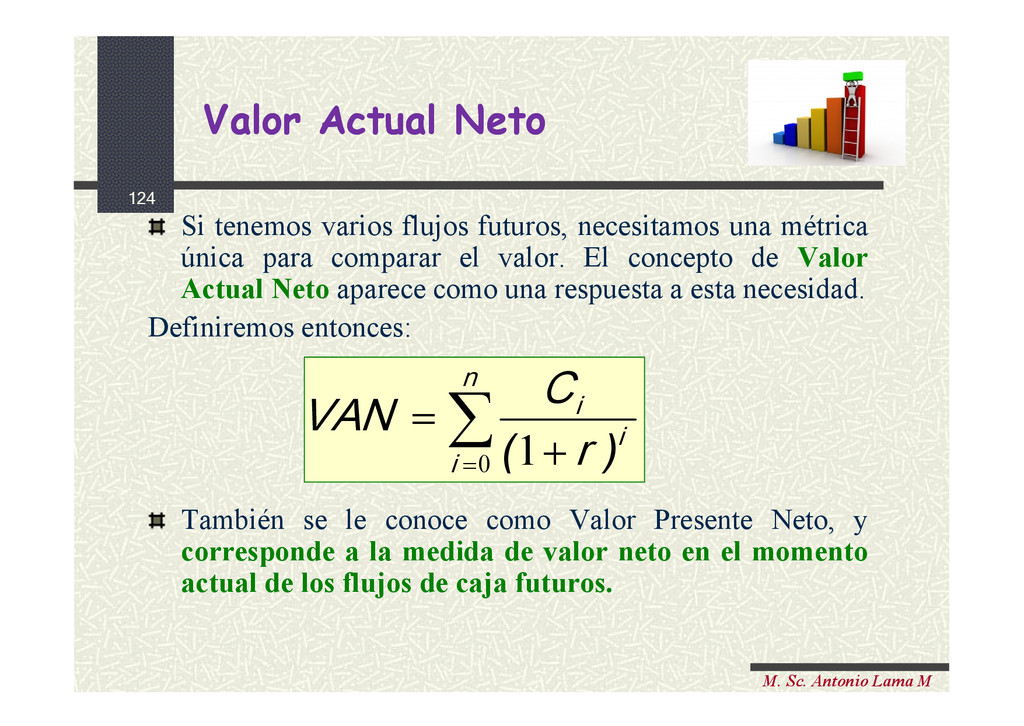

futuros, necesitamos una métrica única para comparar el valor. El concepto de Valor Actual Neto aparece como una respuesta a esta necesidad. Definiremos entonces: También se le conoce como Valor Presente Neto, y corresponde a la medida de valor neto en el momento actual de los flujos de caja futuros. Valor Actual Neto Valor Actual Neto n i i i r C VAN 0 1 ) (

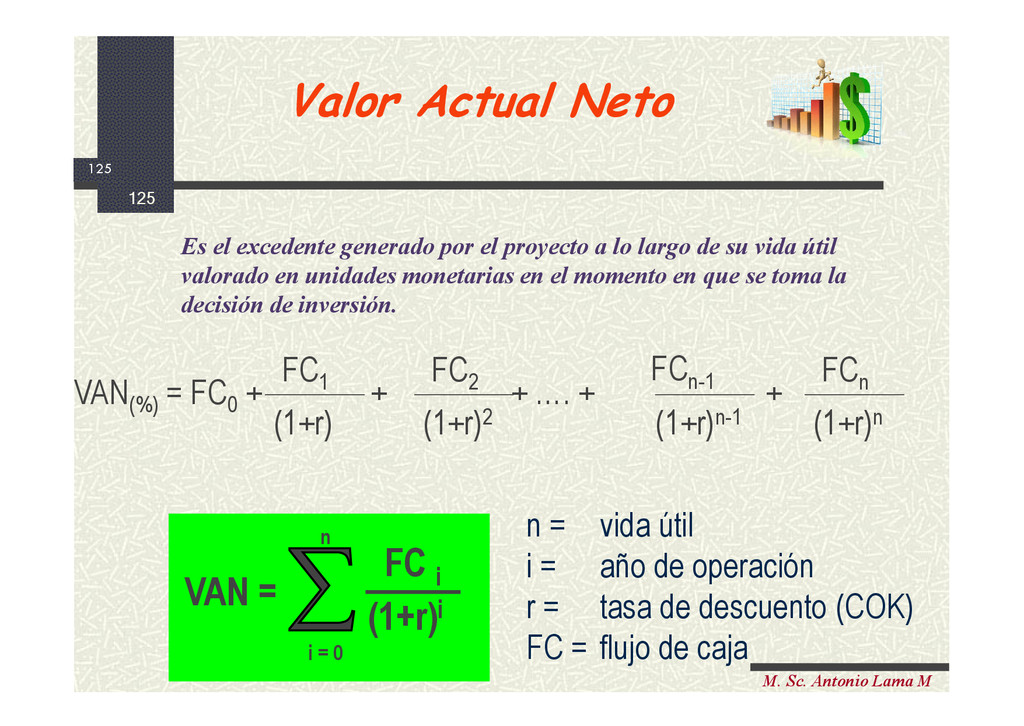

i = año de operación r = tasa de descuento (COK) FC = flujo de caja i = 0 n FC i (1+r)i VAN = VAN(%) = FC0 + + + …. + + FC1 (1+r) FC2 (1+r)2 FCn-1 (1+r)n-1 FCn (1+r)n Es el excedente generado por el proyecto a lo largo de su vida útil valorado en unidades monetarias en el momento en que se toma la decisión de inversión. 125 Valor Actual Neto

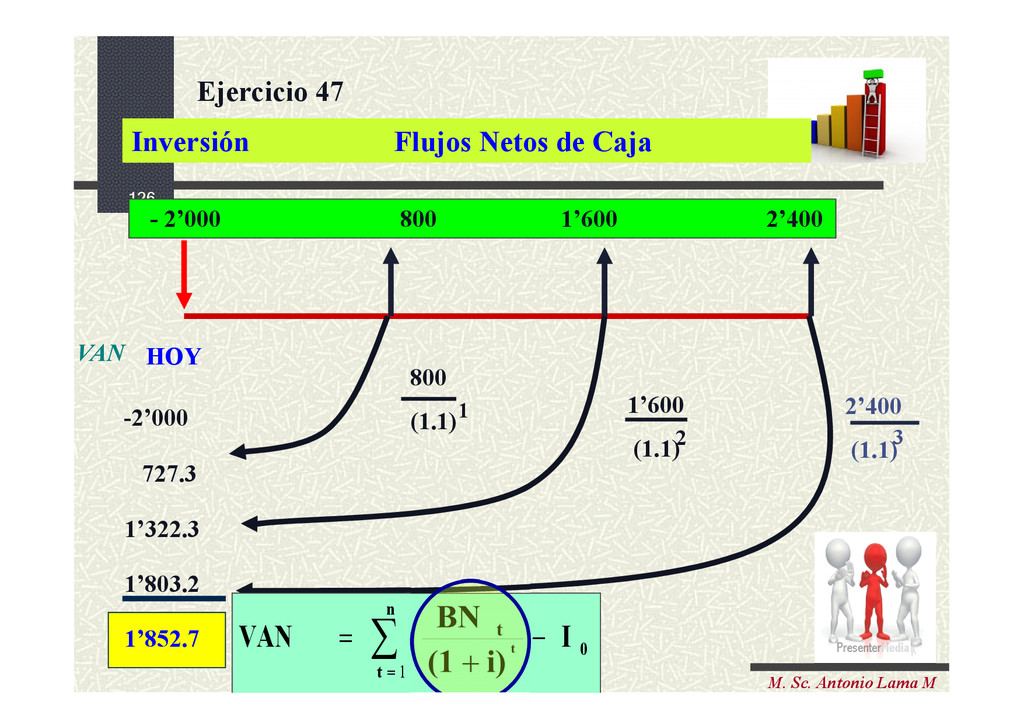

2’400 HOY -2’000 1’322.3 727.3 1’803.2 1’852.7 1’600 (1.1)2 2’400 (1.1) 3 800 (1.1)1 VAN 0 n t t I i) (1 BN VAN t 1 Inversión Flujos Netos de Caja Ejercicio 47

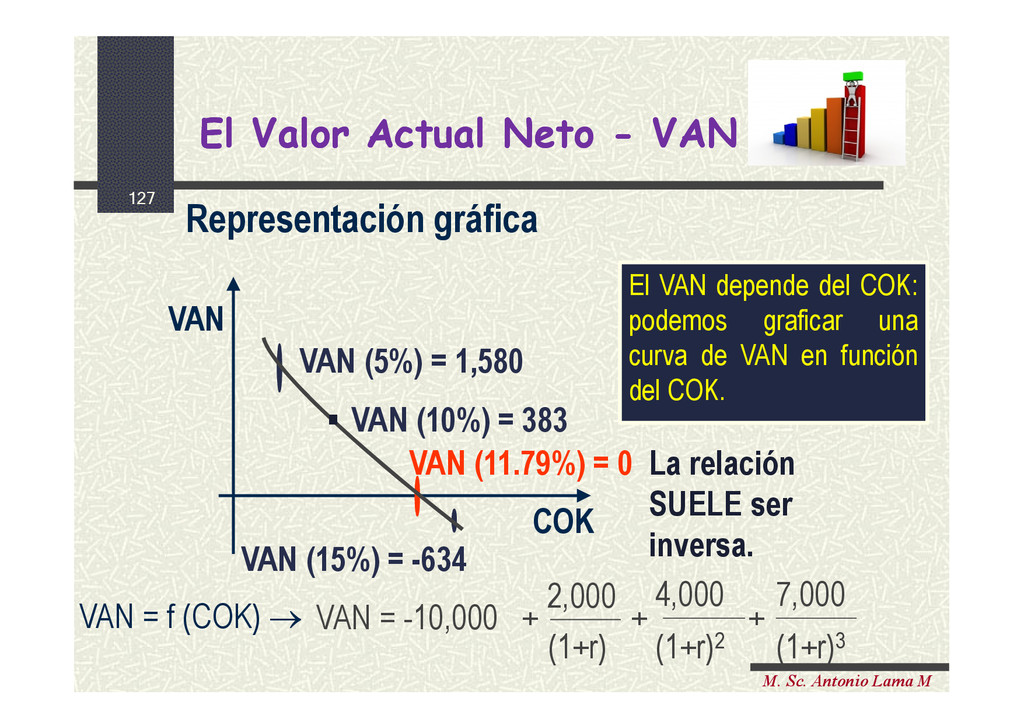

- VAN El Valor Actual Neto - VAN Representación gráfica El VAN depende del COK: podemos graficar una curva de VAN en función del COK. El VAN depende del COK: podemos graficar una curva de VAN en función del COK. VAN = -10,000 + + + 2,000 (1+r) 4,000 (1+r)2 7,000 (1+r)3 VAN (10%) = 383 VAN (5%) = 1,580 VAN (15%) = -634 VAN COK VAN (11.79%) = 0 La relación SUELE ser inversa. VAN = f (COK) .

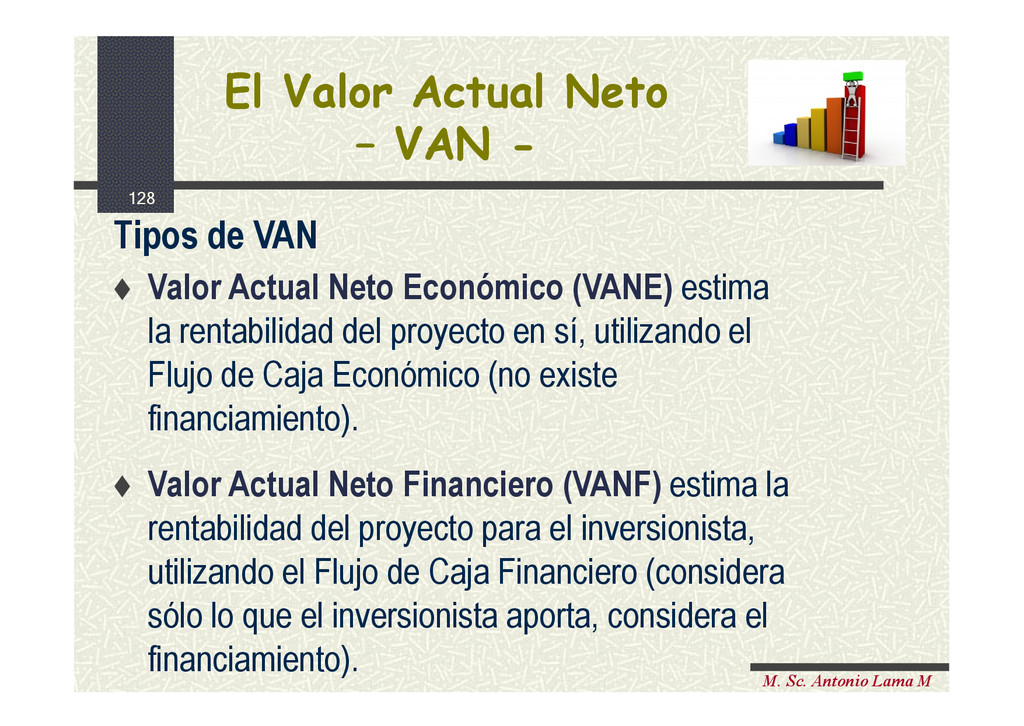

– VAN - El Valor Actual Neto – VAN - Valor Actual Neto Económico (VANE) estima la rentabilidad del proyecto en sí, utilizando el Flujo de Caja Económico (no existe financiamiento). Valor Actual Neto Financiero (VANF) estima la rentabilidad del proyecto para el inversionista, utilizando el Flujo de Caja Financiero (considera sólo lo que el inversionista aporta, considera el financiamiento). Tipos de VAN

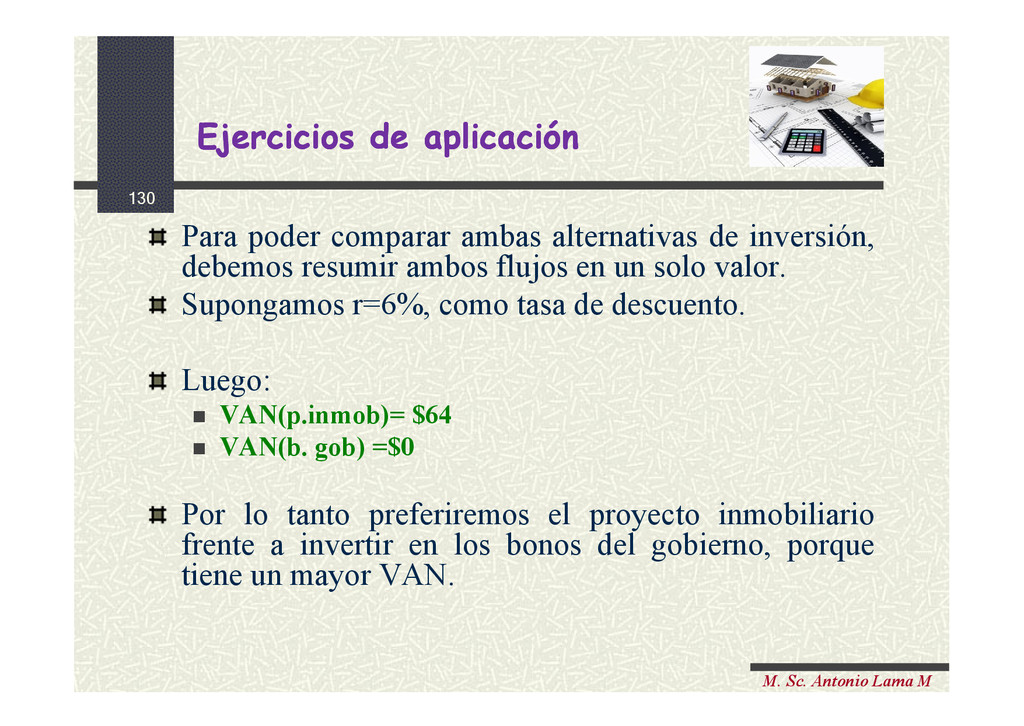

alternativas de inversión, debemos resumir ambos flujos en un solo valor. Supongamos r=6%, como tasa de descuento. Luego: VAN(p.inmob)= $64 VAN(b. gob) =$0 Por lo tanto preferiremos el proyecto inmobiliario frente a invertir en los bonos del gobierno, porque tiene un mayor VAN. Ejercicios de aplicación Ejercicios de aplicación

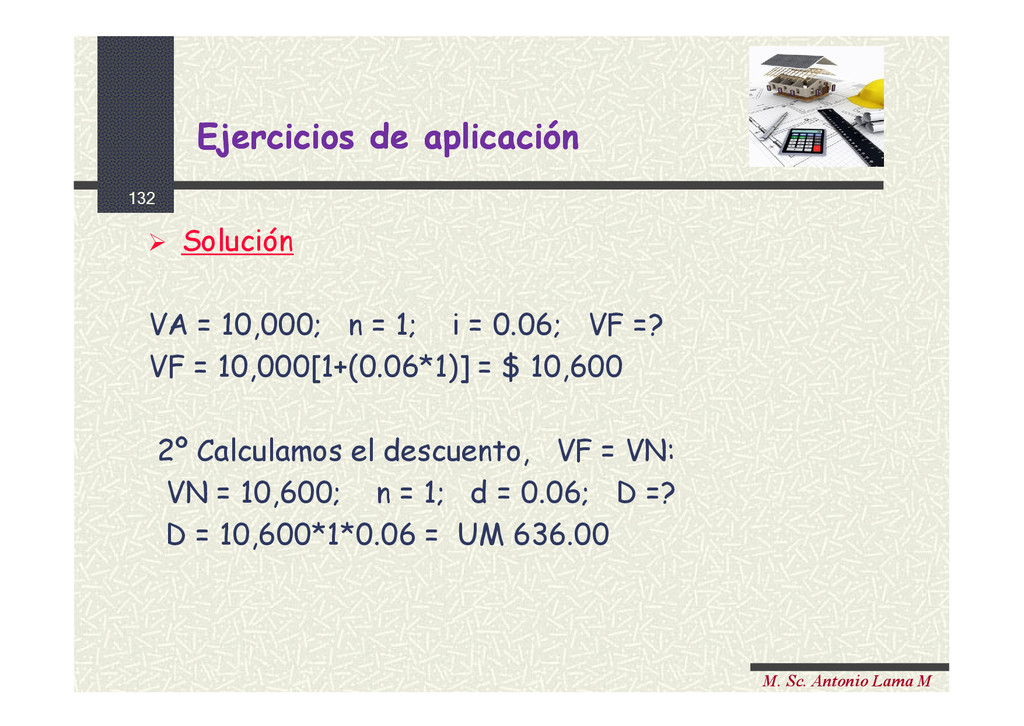

actual del siguiente flujo de caja considerando una tasa de descuento de 15% donde el primer año se paga 500, el segundo y el tercero se paga 700 y el ultimo año se paga 900 Solución: 50. El Banco descontó el 5 de abril del 2014 un pagaré por $ 10,000 que tenía esta misma fecha. Devengaba el 6% de interés y vencía el 5 de mayo del presente año. Si el tipo de descuento del Banco es también del 6% mensual, ¿cuál es el descuento retenido por el Banco? Ejercicios de aplicación Ejercicios de aplicación

10,000; n = 1; i = 0.06; VF =? VF = 10,000[1+(0.06*1)] = $ 10,600 2º Calculamos el descuento, VF = VN: VN = 10,600; n = 1; d = 0.06; D =? D = 10,600*1*0.06 = UM 636.00 Ejercicios de aplicación Ejercicios de aplicación

práctica existen numerosos casos en que nos enfrentamos a la alternativas de pagar o ahorrar con cuotas iguales, versus pagar el valor actual de dichas alternativas. Por ejemplo, la posibilidad de realizar compras en un cierto número de cuotas versus precio contado (valor actual) que ofrecen las casas comerciales, compañías de seguros, valores de arriendos, etc.; ahorrar periódicamente sumas fijas de dinero y su valor capitalizado; comprar instrumentos de mercado que ofrecen pagos periódicos; contratar deudas, como préstamos, créditos hipotecarios, etc.

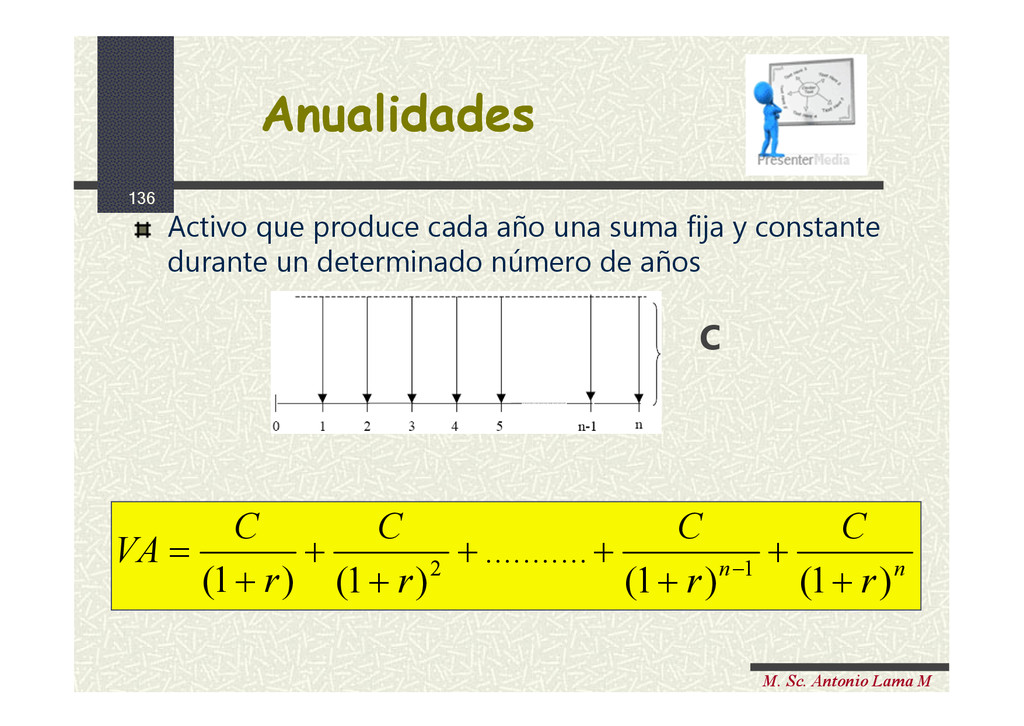

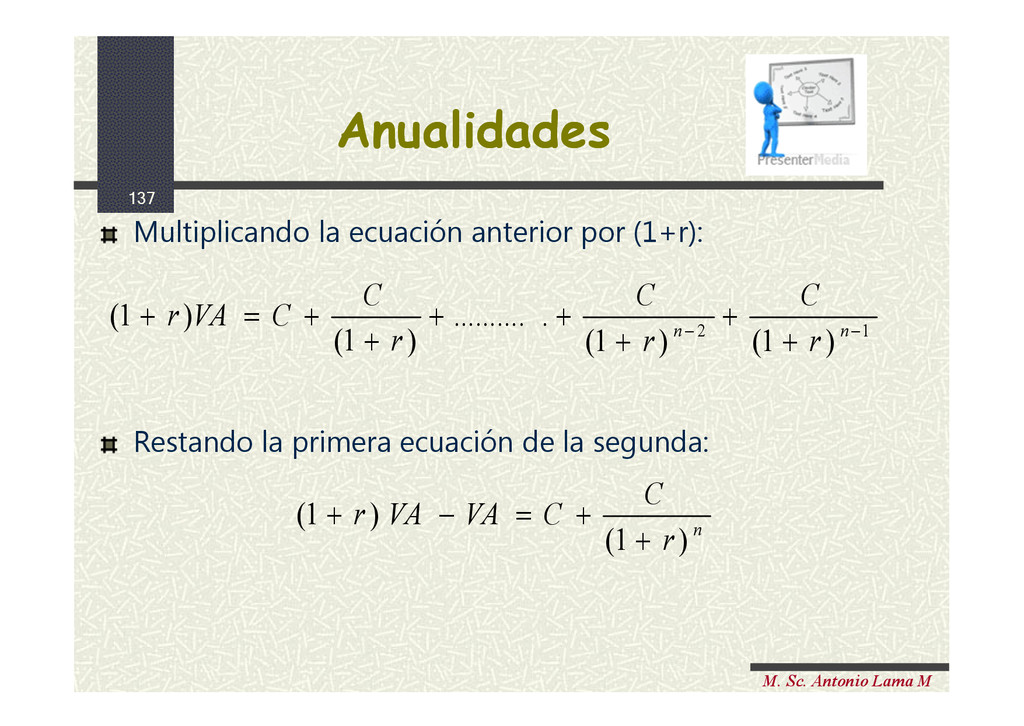

produce cada año una suma fija y constante durante un determinado número de años C n n r C r C r C r C VA ) 1 ( ) 1 ( . .......... ) 1 ( ) 1 ( 1 2

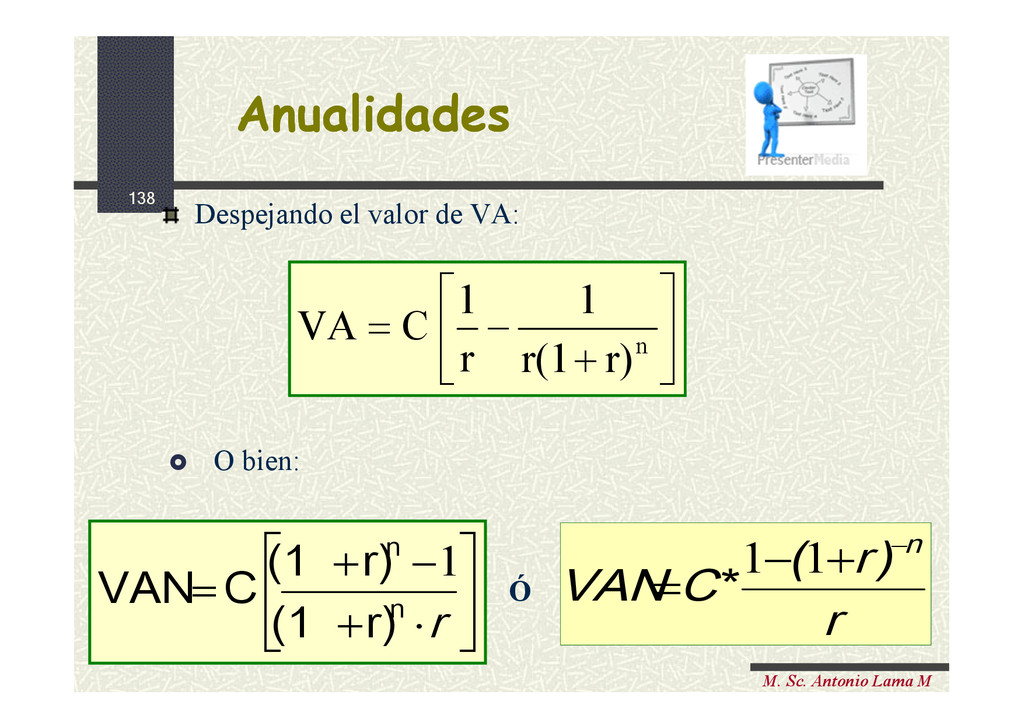

por (1+r): Restando la primera ecuación de la segunda: 1 2 ) 1 ( ) 1 ( . .......... ) 1 ( ) 1 ( n n r C r C r C C VA r n r C C VA VA r ) 1 ( ) 1 ( Anualidades Anualidades

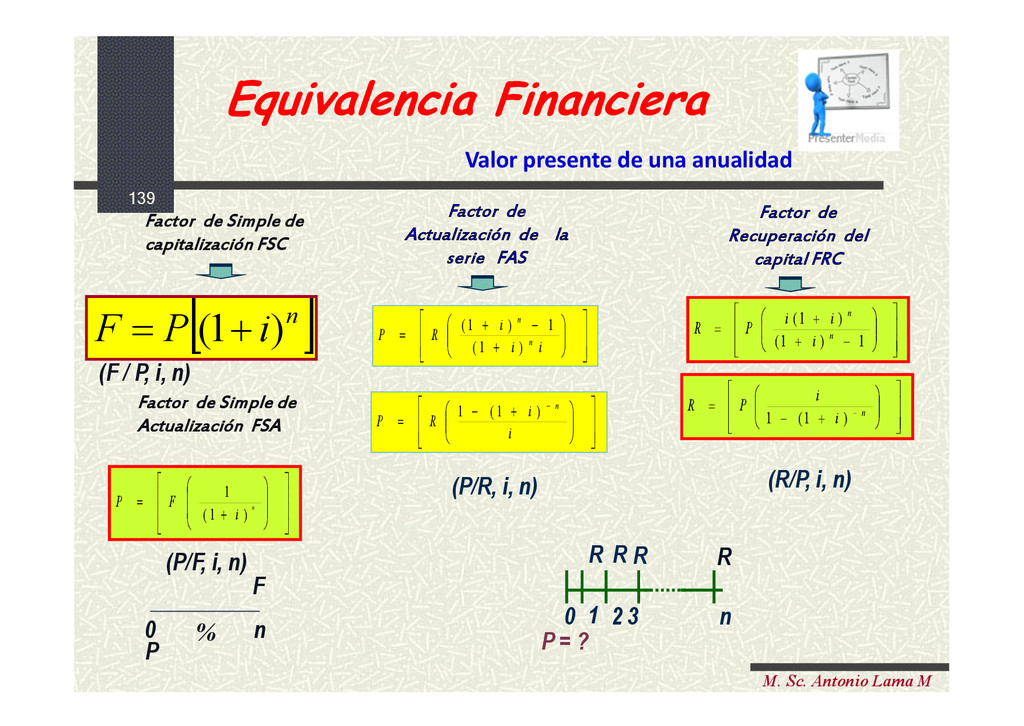

i i i R P n n ) 1 ( 1 ) 1 ( i i R P n ) 1 ( 1 R R R 1 2 3 n P = ? R 0 Factor de Actualización de la serie FAS (P/R, i, n) 1 ) 1 ( ) 1 ( n n i i i P R Factor de Recuperación del capital FRC (R/P, i, n) n i i P R ) 1 ( 1 Valor presente de una anualidad P 0 F n ) 1 ( 1 i F P n n i P F ) 1 ( Factor de Simple de Actualización FSA Factor de Simple de capitalización FSC (P/F, i, n) (F / P, i, n) % Equivalencia Financiera

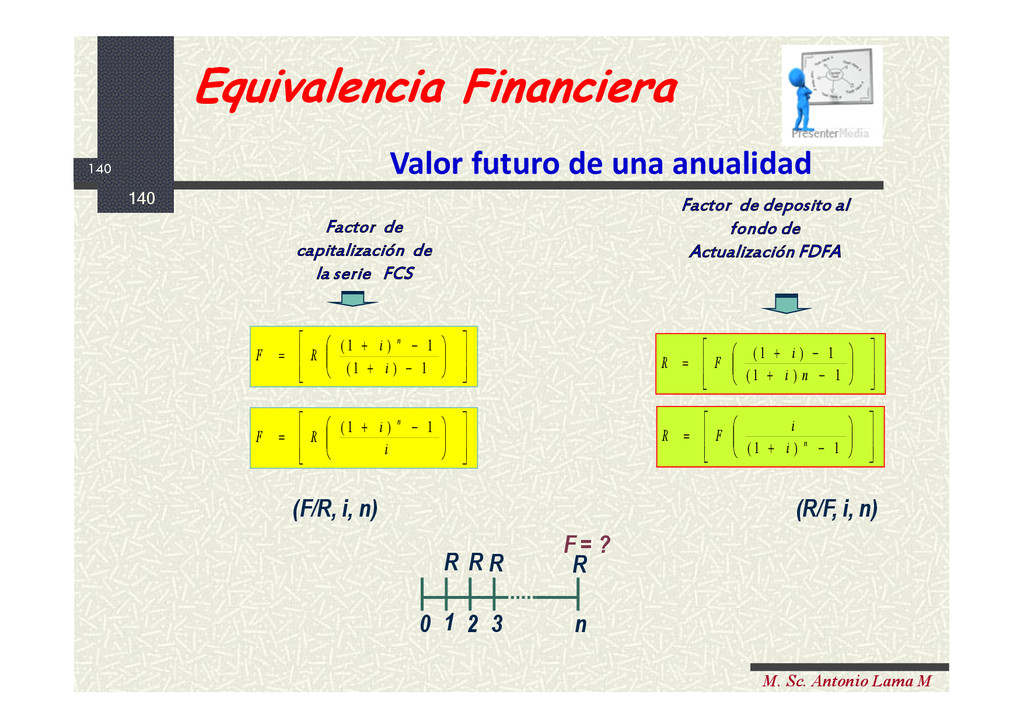

una anualidad 1 ) 1 ( 1 ) 1 ( i i R F n 1 ) 1 ( n i i F R Factor de capitalización de la serie FCS Factor de deposito al fondo de Actualización FDFA (F/R, i, n) (R/F, i, n) R R R 1 2 3 n F = ? R 0 i i R F n 1 ) 1 ( 1 ) 1 ( 1 ) 1 ( n i i F R Equivalencia Financiera

cuotas mensuales de $250.000 por la compra de un auto durante 2 años (24 meses) a una tasa de 1% mensual. Cuál fue el valor del préstamo? 508 . 186 . 3 01 , 0 ) 01 , 0 1 ( 1 * 000 . 250 24 VA Suponga usted trabajará durante 30 años, su cotización en la AFP será de $20.000 mensuales, si la AFP le ofrece una rentabilidad mensual de 0,5% ¿ Cuál será el monto que tendrá su fondo al momento de jubilar? 301 . 090 . 20 005 , 0 1 ) 005 , 0 1 ( * 000 . 20 360 VF Ejercicio

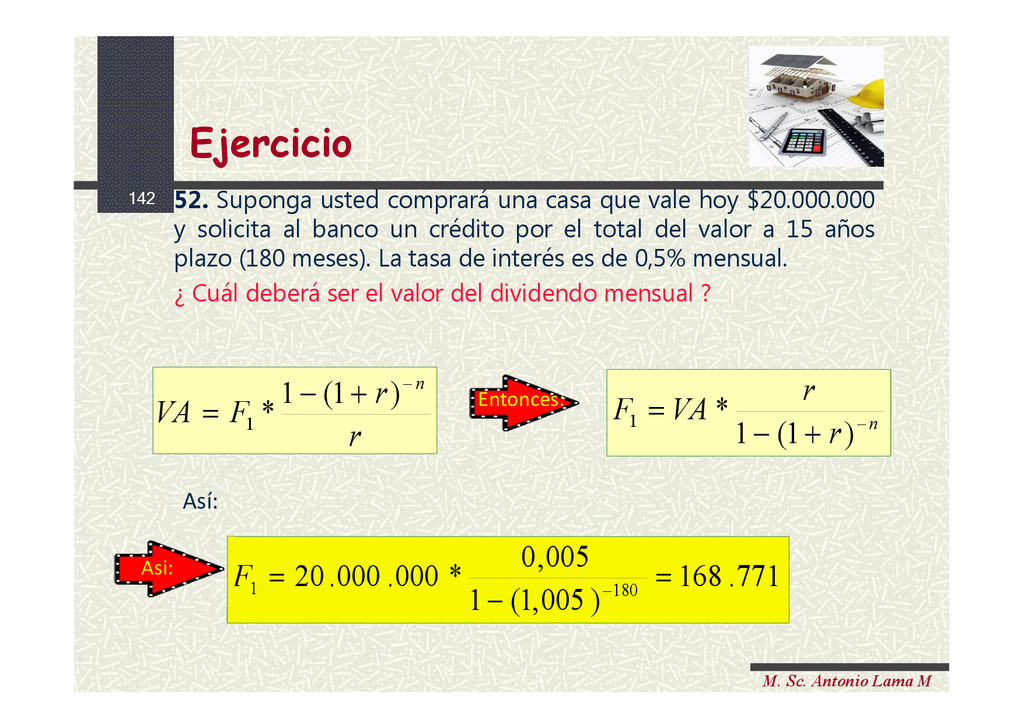

una casa que vale hoy $20.000.000 y solicita al banco un crédito por el total del valor a 15 años plazo (180 meses). La tasa de interés es de 0,5% mensual. ¿ Cuál deberá ser el valor del dividendo mensual ? r r F VA n ) 1 ( 1 * 1 n r r VA F ) 1 ( 1 * 1 Así: 771 . 168 ) 005 , 1 ( 1 005 , 0 * 000 . 000 . 20 180 1 F Entonces: Asi: Ejercicio

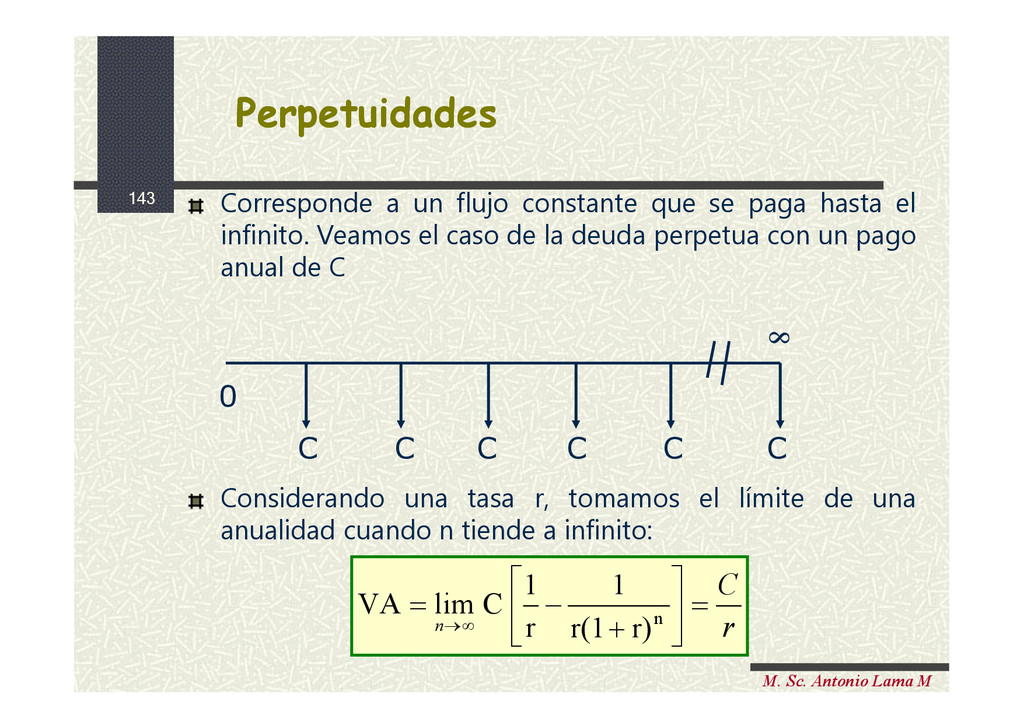

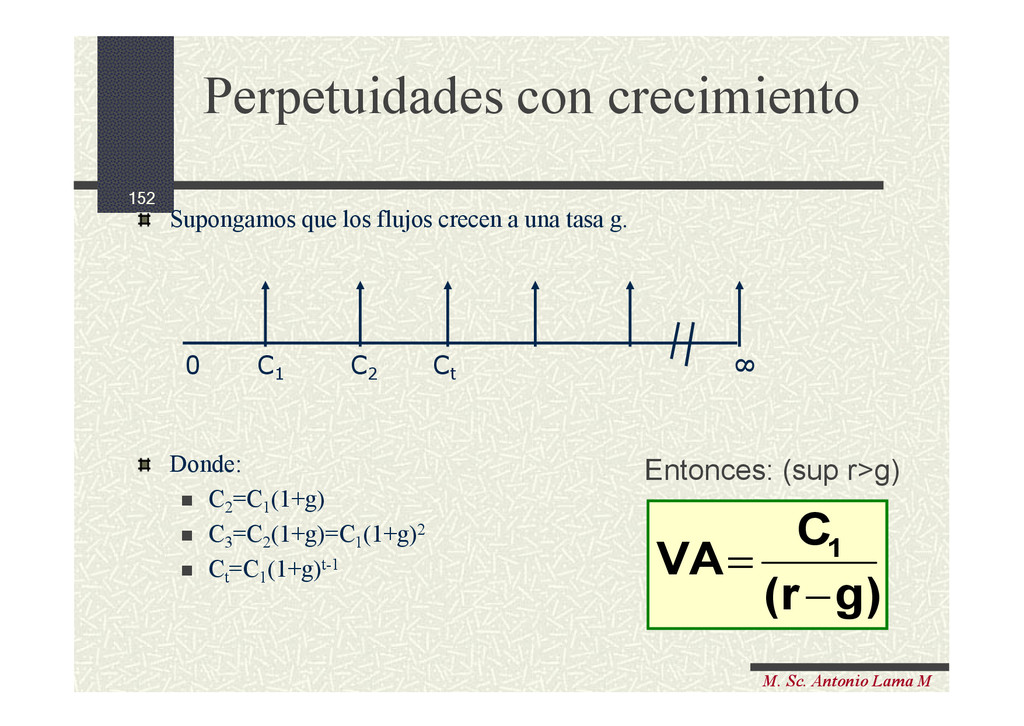

un flujo constante que se paga hasta el infinito. Veamos el caso de la deuda perpetua con un pago anual de C Considerando una tasa r, tomamos el límite de una anualidad cuando n tiende a infinito: C 0 C C C C C r C n n r) r(1 1 r 1 C lim VA

de esos afortunados que decide jubilar a los 50 años y recibirá una renta vitalicia de $50.000 mensuales hasta que muera. La tasa de interés relevante es de 1% mensual y la empresa que le dará la renta supone una “larga vida” para usted (suponen podría llegar a los 90, o tal vez 95 o porqué no 100 años). ¿ Cuál es el valor actual del fondo que la empresa debe tener para poder cubrir dicha obligación? Ejercicio

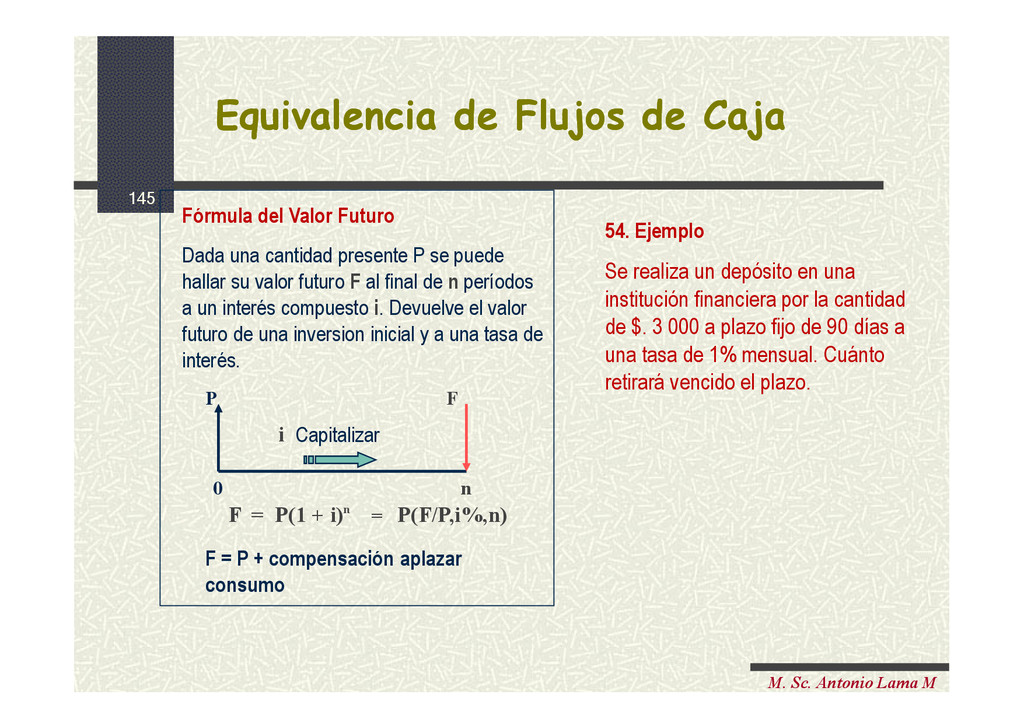

Caja Equivalencia de Flujos de Caja Fórmula del Valor Futuro Dada una cantidad presente P se puede hallar su valor futuro F al final de n períodos a un interés compuesto i. Devuelve el valor futuro de una inversion inicial y a una tasa de interés. P F 0 n F = P(1 + i)n = P(F/P,i%,n) 54. Ejemplo Se realiza un depósito en una institución financiera por la cantidad de $. 3 000 a plazo fijo de 90 días a una tasa de 1% mensual. Cuánto retirará vencido el plazo. F = P + compensación aplazar consumo Capitalizar i

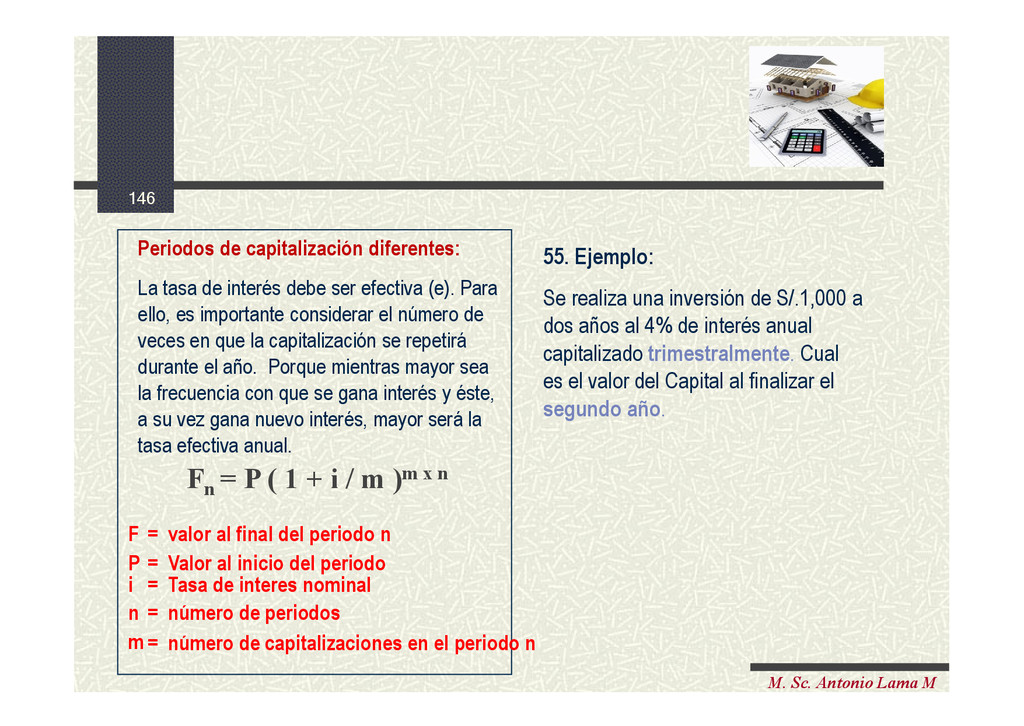

La tasa de interés debe ser efectiva (e). Para ello, es importante considerar el número de veces en que la capitalización se repetirá durante el año. Porque mientras mayor sea la frecuencia con que se gana interés y éste, a su vez gana nuevo interés, mayor será la tasa efectiva anual. Fn = P ( 1 + i / m )m x n 55. Ejemplo: Se realiza una inversión de S/.1,000 a dos años al 4% de interés anual capitalizado trimestralmente. Cual es el valor del Capital al finalizar el segundo año. m n = número de periodos = número de capitalizaciones en el periodo n F = valor al final del periodo n P = Valor al inicio del periodo i = Tasa de interes nominal

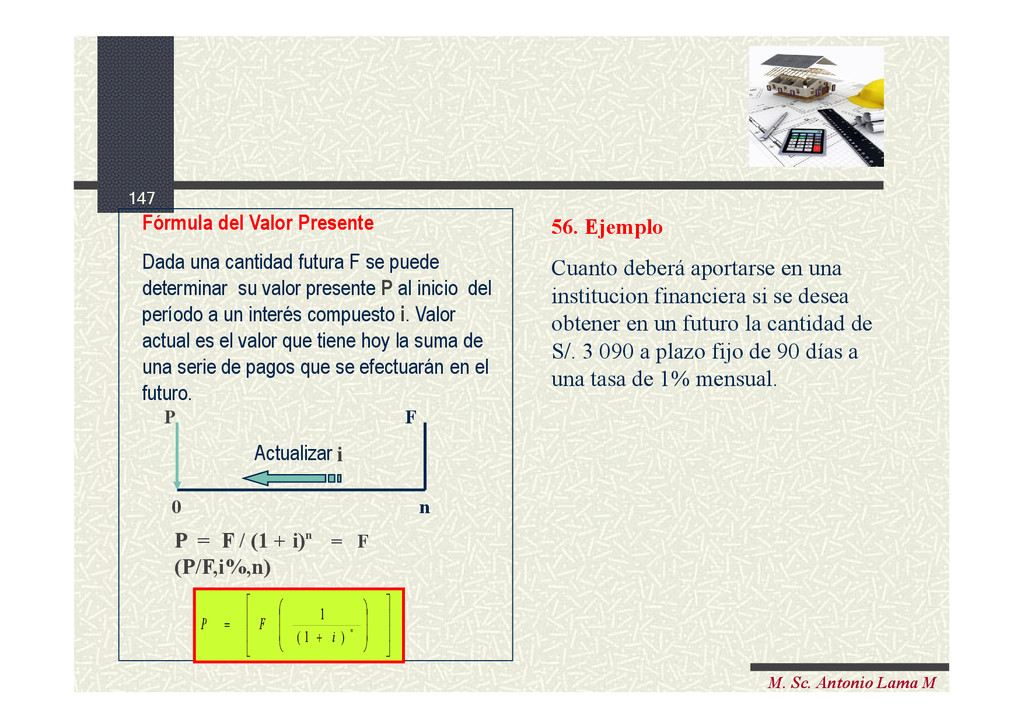

Dada una cantidad futura F se puede determinar su valor presente P al inicio del período a un interés compuesto i. Valor actual es el valor que tiene hoy la suma de una serie de pagos que se efectuarán en el futuro. P = F / (1 + i)n = F (P/F,i%,n) 56. Ejemplo Cuanto deberá aportarse en una institucion financiera si se desea obtener en un futuro la cantidad de S/. 3 090 a plazo fijo de 90 días a una tasa de 1% mensual. P F 0 n Actualizar ) 1 ( 1 i F P n i

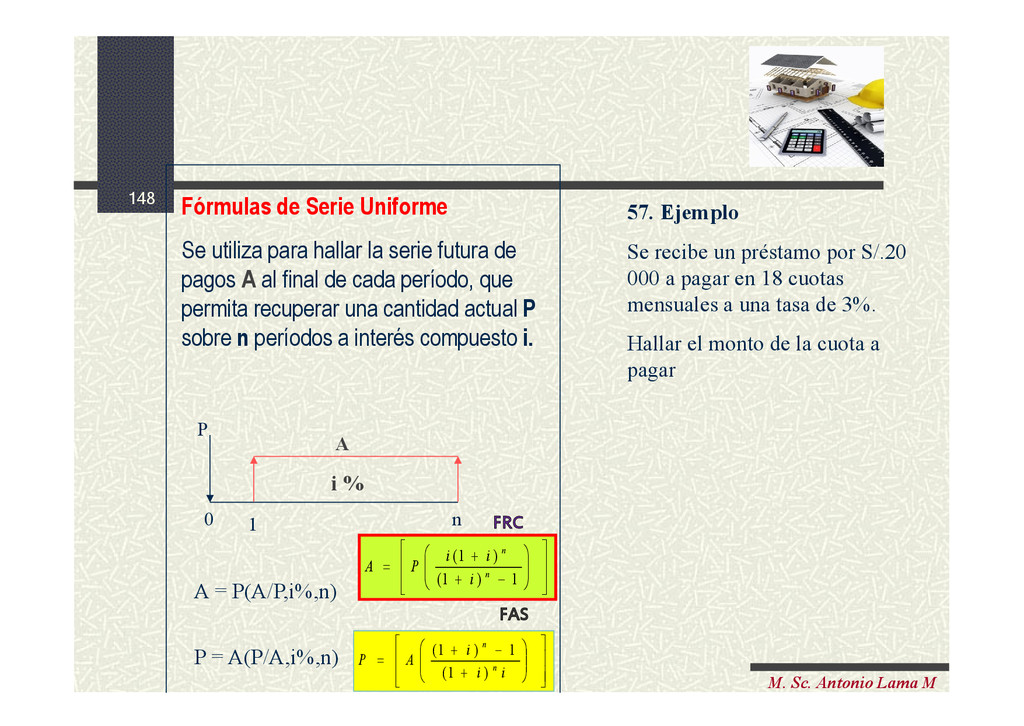

Se utiliza para hallar la serie futura de pagos A al final de cada período, que permita recuperar una cantidad actual P sobre n períodos a interés compuesto i. P 0 n A 1 A = P(A/P,i%,n) P = A(P/A,i%,n) 57. Ejemplo Se recibe un préstamo por S/.20 000 a pagar en 18 cuotas mensuales a una tasa de 3%. Hallar el monto de la cuota a pagar i i i A P n n ) 1 ( 1 ) 1 ( 1 ) 1 ( ) 1 ( n n i i i P A FRC FAS i %

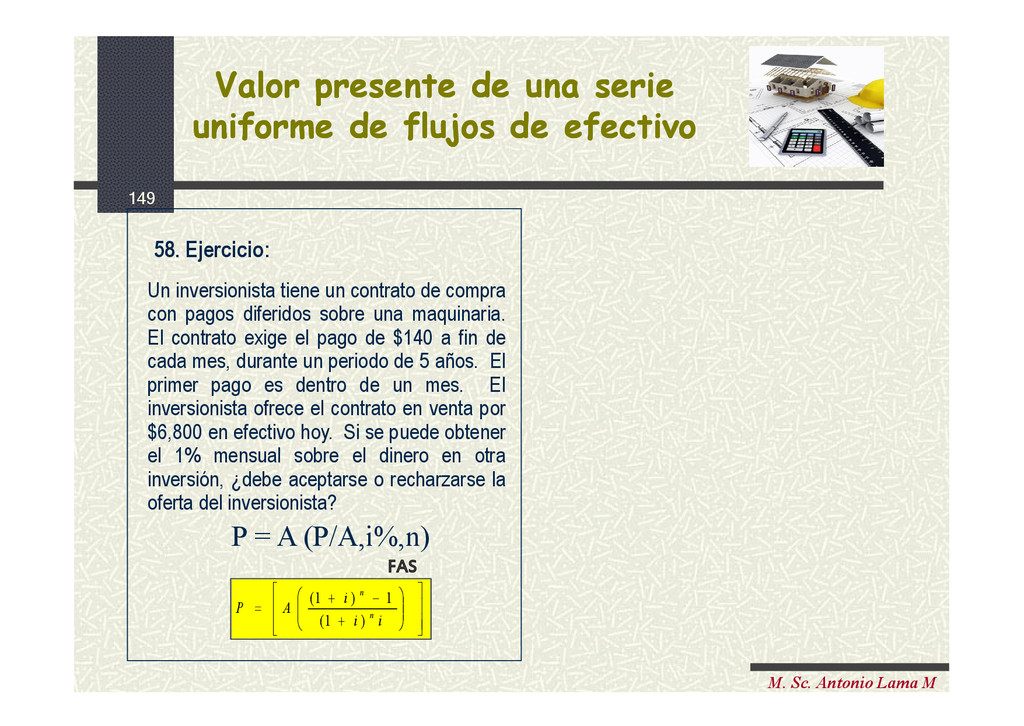

contrato de compra con pagos diferidos sobre una maquinaria. El contrato exige el pago de $140 a fin de cada mes, durante un periodo de 5 años. El primer pago es dentro de un mes. El inversionista ofrece el contrato en venta por $6,800 en efectivo hoy. Si se puede obtener el 1% mensual sobre el dinero en otra inversión, ¿debe aceptarse o recharzarse la oferta del inversionista? P = A (P/A,i%,n) i i i A P n n ) 1 ( 1 ) 1 ( 58. Ejercicio: Valor presente de una serie uniforme de flujos de efectivo Valor presente de una serie uniforme de flujos de efectivo FAS

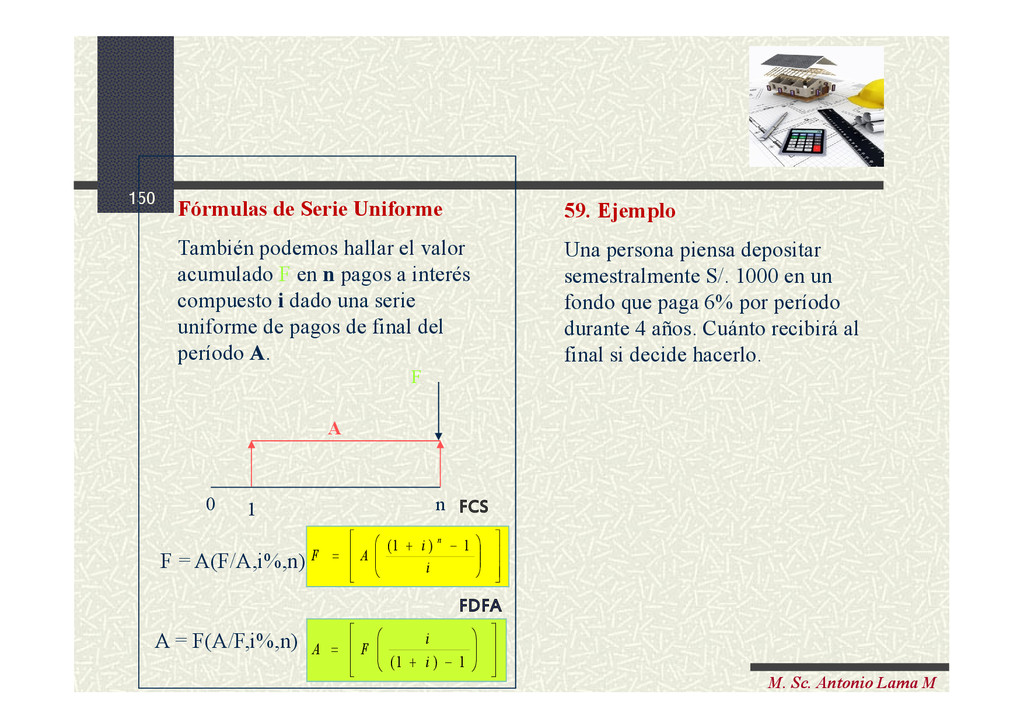

También podemos hallar el valor acumulado F en n pagos a interés compuesto i dado una serie uniforme de pagos de final del período A. 0 n A 1 F F = A(F/A,i%,n) A = F(A/F,i%,n) 59. Ejemplo Una persona piensa depositar semestralmente S/. 1000 en un fondo que paga 6% por período durante 4 años. Cuánto recibirá al final si decide hacerlo. i i A F n 1 ) 1 ( 1 ) 1 ( i i F A FCS FDFA

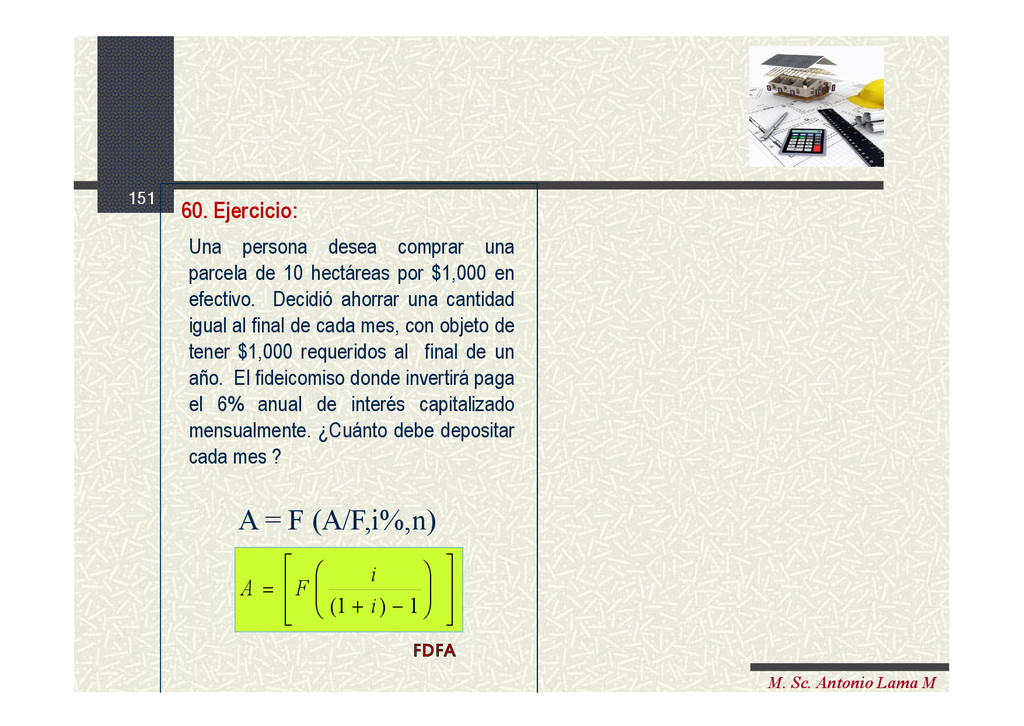

una parcela de 10 hectáreas por $1,000 en efectivo. Decidió ahorrar una cantidad igual al final de cada mes, con objeto de tener $1,000 requeridos al final de un año. El fideicomiso donde invertirá paga el 6% anual de interés capitalizado mensualmente. ¿Cuánto debe depositar cada mes ? A = F (A/F,i%,n) 1 ) 1 ( i i F A 60. Ejercicio: FDFA

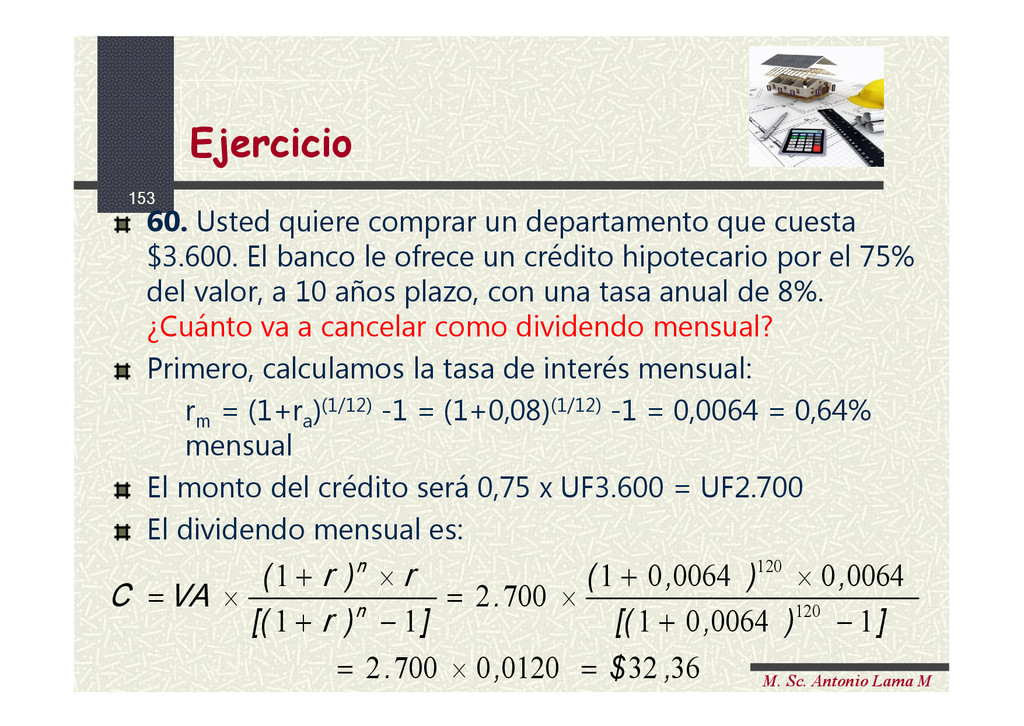

un departamento que cuesta $3.600. El banco le ofrece un crédito hipotecario por el 75% del valor, a 10 años plazo, con una tasa anual de 8%. ¿Cuánto va a cancelar como dividendo mensual? Primero, calculamos la tasa de interés mensual: r m = (1+r a )(1/12) -1 = (1+0,08)(1/12) -1 = 0,0064 = 0,64% mensual El monto del crédito será 0,75 x UF3.600 = UF2.700 El dividendo mensual es: 36 32 0120 0 700 2 1 0064 0 1 0064 0 0064 0 1 700 2 1 1 1 120 120 , $ , . ] ) , [( , ) , ( . ] ) [( ) ( n n r r r VA C Ejercicio

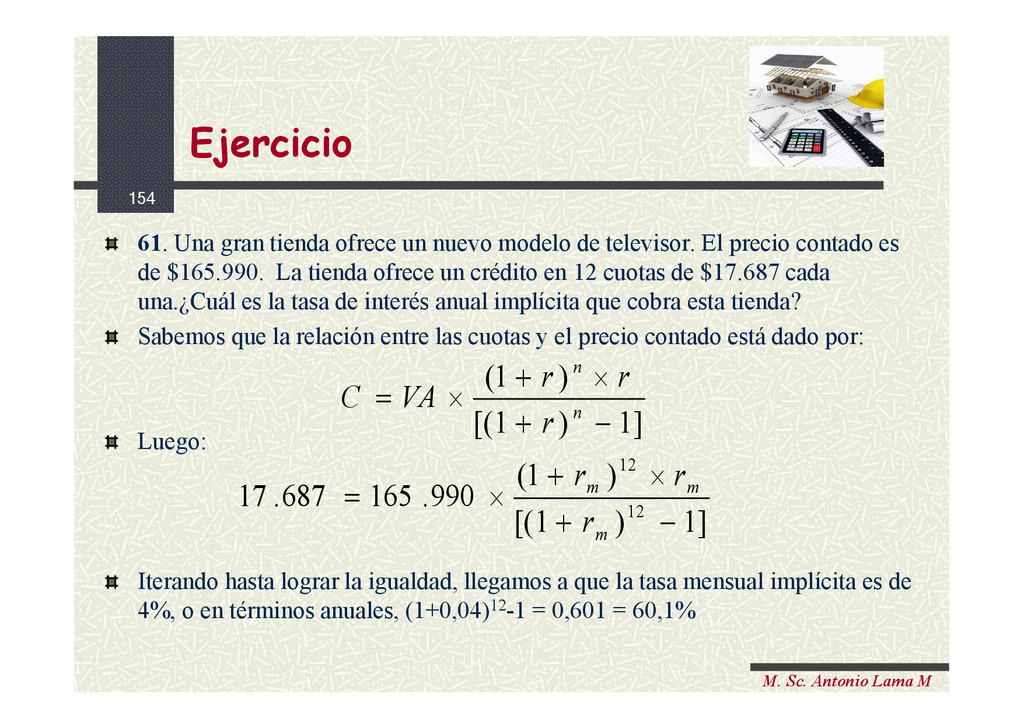

ofrece un nuevo modelo de televisor. El precio contado es de $165.990. La tienda ofrece un crédito en 12 cuotas de $17.687 cada una.¿Cuál es la tasa de interés anual implícita que cobra esta tienda? Sabemos que la relación entre las cuotas y el precio contado está dado por: Luego: Iterando hasta lograr la igualdad, llegamos a que la tasa mensual implícita es de 4%, o en términos anuales, (1+0,04)12-1 = 0,601 = 60,1% ] 1 ) 1 [( ) 1 ( n n r r r VA C ] 1 ) 1 [( ) 1 ( 990 . 165 687 . 17 12 12 m m m r r r Ejercicio

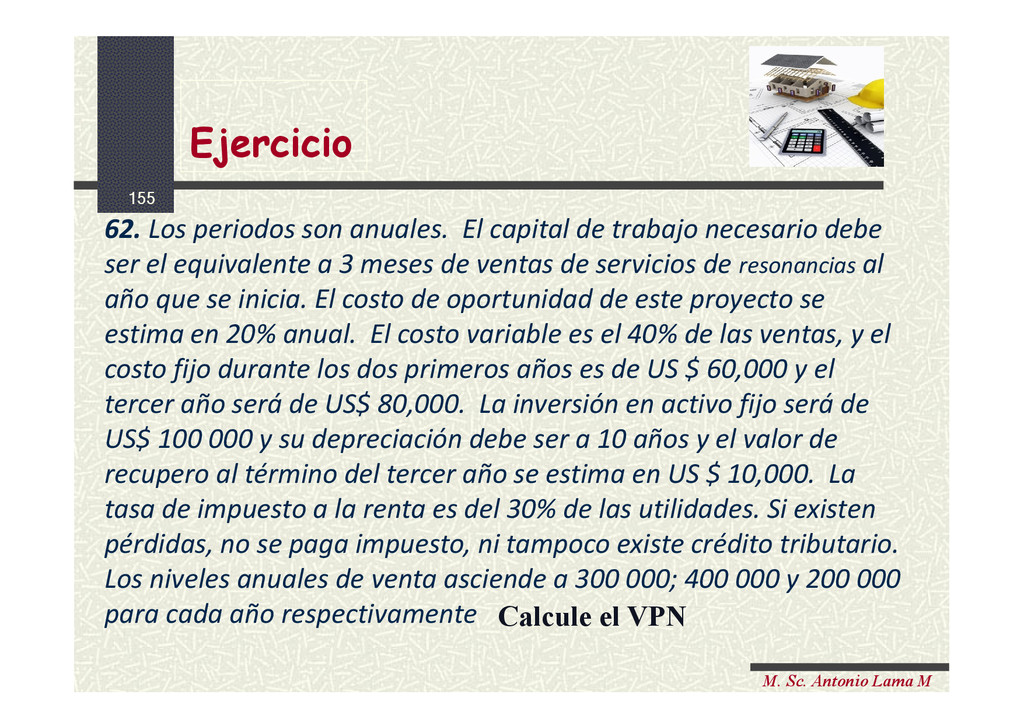

anuales. El capital de trabajo necesario debe ser el equivalente a 3 meses de ventas de servicios de resonancias al año que se inicia. El costo de oportunidad de este proyecto se estima en 20% anual. El costo variable es el 40% de las ventas, y el costo fijo durante los dos primeros años es de US $ 60,000 y el tercer año será de US$ 80,000. La inversión en activo fijo será de US$ 100 000 y su depreciación debe ser a 10 años y el valor de recupero al término del tercer año se estima en US $ 10,000. La tasa de impuesto a la renta es del 30% de las utilidades. Si existen pérdidas, no se paga impuesto, ni tampoco existe crédito tributario. Los niveles anuales de venta asciende a 300 000; 400 000 y 200 000 para cada año respectivamente Calcule el VPN Ejercicio

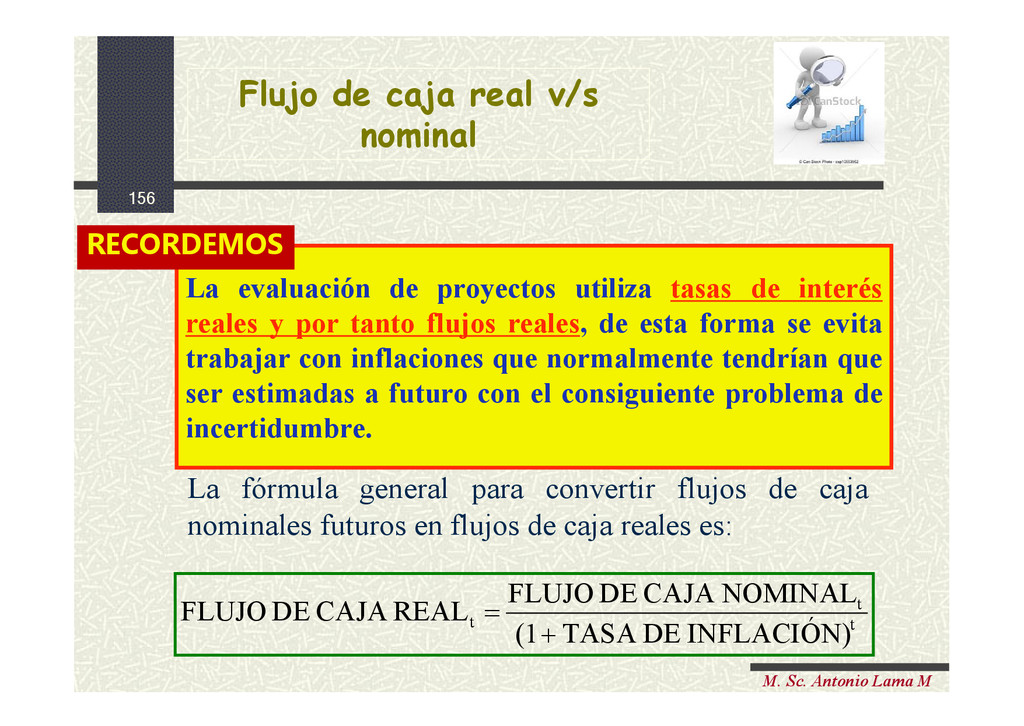

v/s nominal La fórmula general para convertir flujos de caja nominales futuros en flujos de caja reales es: t t t INFLACIÓN) DE TASA (1 NOMINAL CAJA DE FLUJO REAL CAJA DE FLUJO La evaluación de proyectos utiliza tasas de interés reales y por tanto flujos reales, de esta forma se evita trabajar con inflaciones que normalmente tendrían que ser estimadas a futuro con el consiguiente problema de incertidumbre. RECORDEMOS

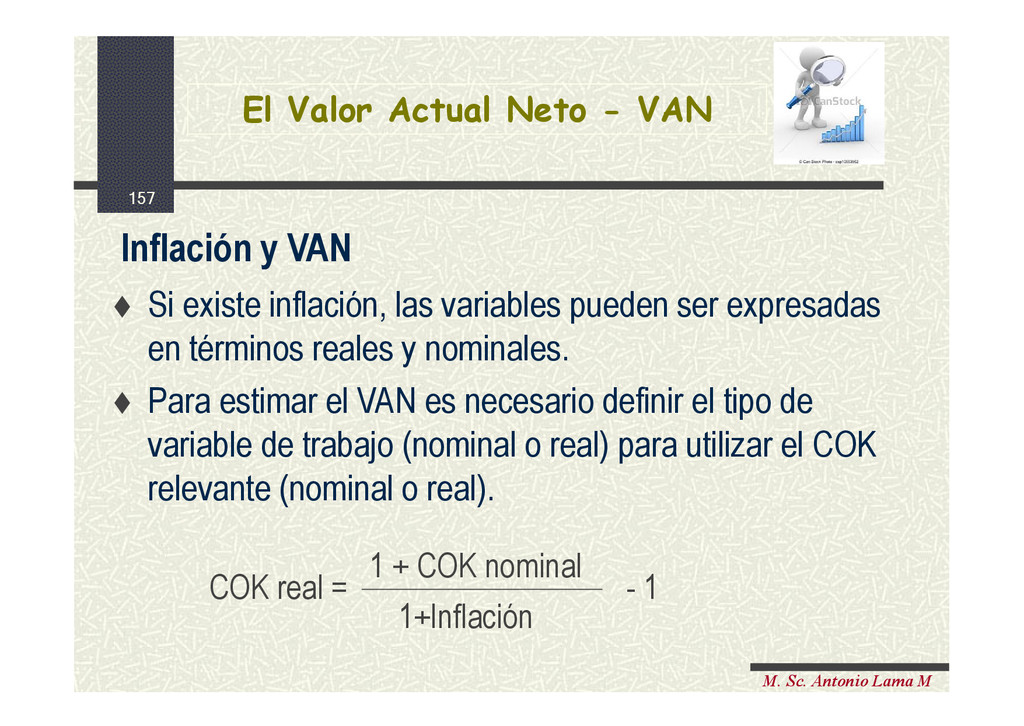

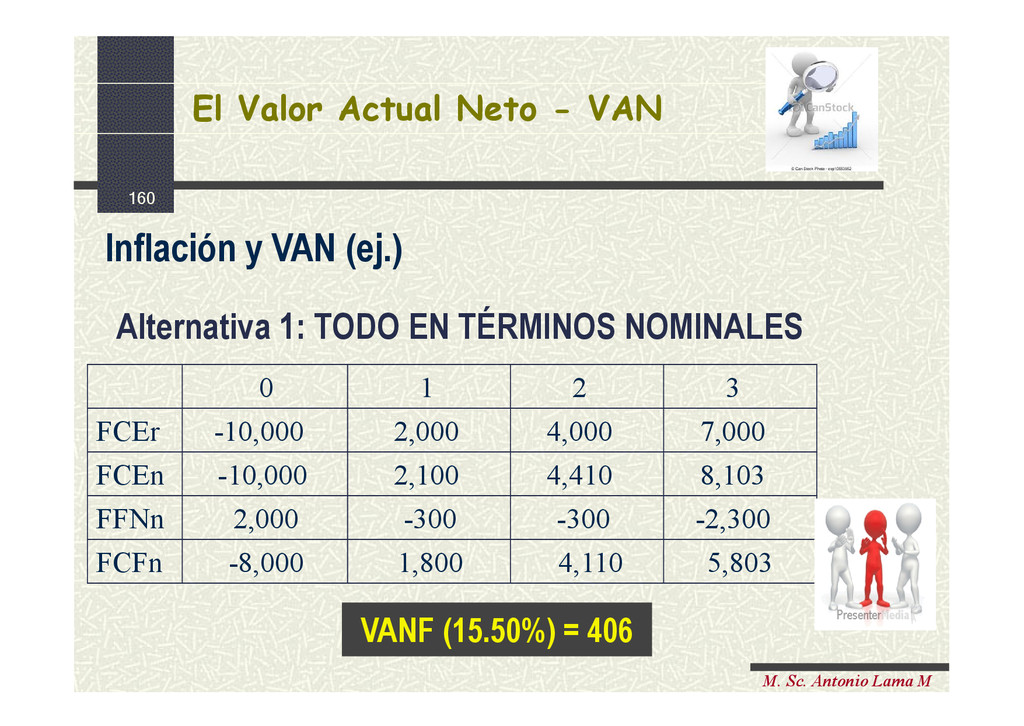

- VAN Si existe inflación, las variables pueden ser expresadas en términos reales y nominales. Para estimar el VAN es necesario definir el tipo de variable de trabajo (nominal o real) para utilizar el COK relevante (nominal o real). Inflación y VAN COK real = - 1 1 + COK nominal 1+Inflación

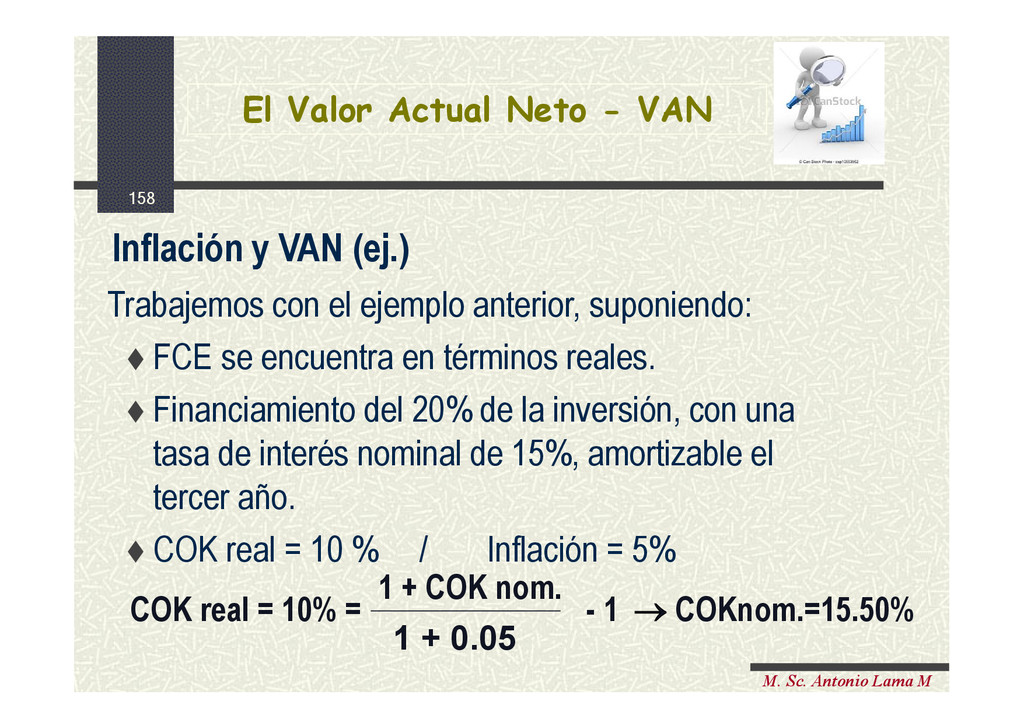

anterior, suponiendo: FCE se encuentra en términos reales. Financiamiento del 20% de la inversión, con una tasa de interés nominal de 15%, amortizable el tercer año. COK real = 10 % / Inflación = 5% Inflación y VAN (ej.) COK real = 10% = - 1 COKnom.=15.50% 1 + COK nom. 1 + 0.05 El Valor Actual Neto - VAN

Exportación de viajes requiere proporcionar automóviles a sus vendedores. Como un signo de prestigio, el presidente de la compañía ha establecido la política de que los vendedores no usen automóviles cuyo modelo sea tres años más viejo que el reciente. El tipo de automóvil que usan los vendedores actualmente tiene un costo de $ 200.000 y tendrá un valor de rescate de $ 150.000 después de tres años de uso. Los costos anuales de mantenimiento, seguros etc. Se estiman en $ 50.000. Por otra parte, se sabe que el mismo tipo de automóvil puede ser arrendado en $ 80.000 anuales, los cuales incluyen el mantenimiento, seguros etc. del automóvil. Si la tasa de descuento es de 25% . ¿Cuál alternativa debe ser seleccionada? SOLUCION del ejercicio : Ejercicio

país por 4 años y debe decidir si vender o arrendar su consultorio durante ese período, al cabo del cual volverá al Perú y querrá comprar un consultorio similar. Su consultorio vale hoy US$ 100.000, puede comprar bonos en dólares que le rinden un interés del 1% mensual, puede arrendar su casa en US$ 1.000 al mes y tendrá que pintar a los 24 y 48 meses a un costo de US$ 2.000 cada vez. A su regreso se espera que el precio de las consultorios sea de US$ 120.000 . Usted deberá pagar un arriendo de US$ 1.300 al mes en el país donde residirá temporalmente. ¿le conviene vender o arrendar? Ejercicio 64 : Ejercicio

un departamento que cuesta UF3.600. El banco le ofrece un crédito hipotecario por el 75% del valor, a 10 años plazo, con una tasa anual de 8%. ¿Cuánto va a cancelar como dividendo mensual? 67. Considere una deuda al 12% anual por un monto de 1.000 UF, a ser pagada en tres años. ¿Cuál es el valor que habría que pagar? 68. Un matrimonio joven, con un hijo que acaba de cumplir hoy 9 años, pretende ahorrar para financiar la educación universitaria del niño. Suponiendo que el niño ingresará a la universidad al cumplir los 18 años, el matrimonio estima que se requerirán 150 UF anualmente para cubrir todos los gastos de la educación durante 5 años. Si la tasa de interés real para los depósitos es de 6% anual, determine el ahorro anual que debe realizar esta familia hasta el momento de matricular al hijo en la universidad. (Nota: suponga que esta familia hará el primer depósito apenas Ud. le entregue el resultado y que realizará todos los depósitos una vez al año, al comenzar el año. De igual forma, esta familia cancelará todos los gastos de la universidad al comenzar el año) Ejercicio

para las actividades de su negocio un furgón. Para obtenerlo tiene dos alternativas: Comprarlo: a un precio de $6.500.000. Al cabo de 5 años, podría venderlo a un precio de $2.000.000 Arrendarlo, en cuotas mensuales de $100.000. El furgón tiene una vida útil de 5 años. La tasa de descuento es 1% mensual. (No considere depreciación) ¿cuál alternativa le conviene más? 70. Un ingeniero recibe por un trabajo US$10.000, el que decide invertirlo en certificados del gobierno a 15 años, los cuales tienen una tasa de 8% anual. Si la inflación permanece con una tasa de 6%, ¿cuál es el valor final de su inversión? Ejercicio

optimizar resultados, reducir costos, disminuir riesgos, ampliar cobertura y sustentar las decisiones. GRACIAS POR SU ATENCION !!! GRACIAS POR SU ATENCION !!!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}