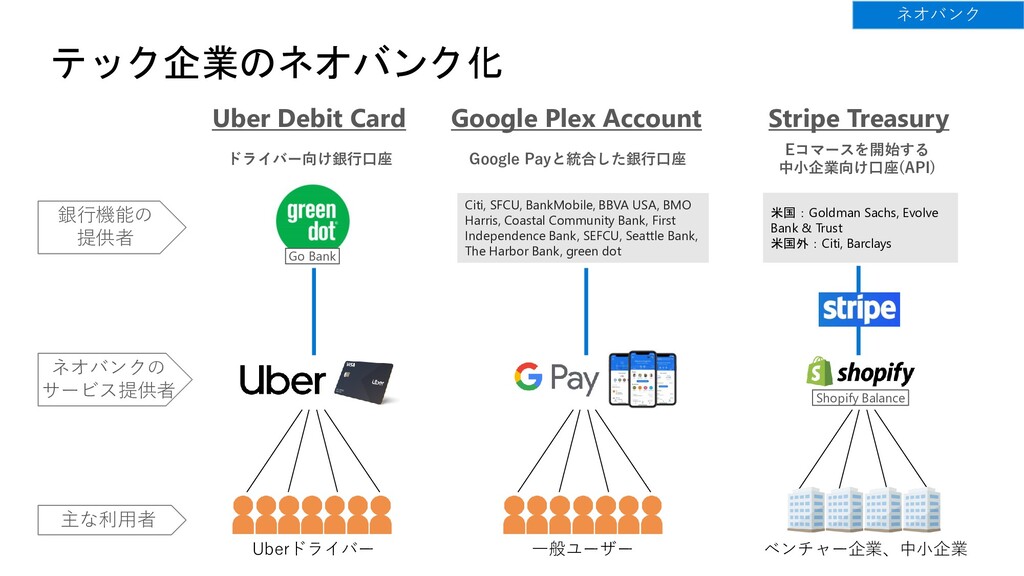

SFCU, BankMobile, BBVA USA, BMO Harris, Coastal Community Bank, First Independence Bank, SEFCU, Seattle Bank, The Harbor Bank, green dot Shopify Balance Uberドライバー 一般ユーザー ベンチャー企業、中小企業 Go Bank ドライバー向け銀行口座 Google Payと統合した銀行口座 Eコマースを開始する 中小企業向け口座(API) 銀行機能の 提供者 ネオバンクの サービス提供者 主な利用者 米国:Goldman Sachs, Evolve Bank & Trust 米国外:Citi, Barclays ネオバンク

![オープンバンキング のトレンド 藤井達人 Microsoft Japan 一般社団法人 Finovators Co-Founder [email protected]](https://files.speakerdeck.com/presentations/e0e730a2922c45e4bee514366065d5cb/slide_0.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}