Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

インボイス制度・電帳法実務ToDoガイドブック

Search

freee

December 14, 2023

52

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

インボイス制度・電帳法実務ToDoガイドブック

インボイス制度・電子帳簿保存法の実務に関するToDoをガイドブックとしてまとめました。

freee

December 14, 2023

More Decks by freee

See All by freee

社労士が解説!後回しにできない 育児・介護休業法ガイド 〜 今知るべき改正内容と対応策〜

iida

0

100

【社労士監修】押さえておくべき 雇用保険法ガイド 〜改正内容と対応策まとめ〜

iida

0

51

施行間近! 社労士が解説する、労働安全衛生法ガイド 〜最終確認すべき改正内容と対応策〜

iida

0

55

【2024年下半期】 社労士・税理士が解説する労務の法改正ロードマップ 〜重要トピックを完全網羅、実務対応フローに沿って丁寧に解説〜

iida

0

75

<弁護士監修>フリーランス保護法 実務対応で失敗しない10の質問

iida

0

150

電子帳簿保存法 eBook(2023)

iida

0

310

インボイス制度パーフェクトガイド

iida

0

180

【物流・医療・建設業向け】2024年問題パーフェクトガイド

iida

0

99

【2024年版】インボイス制度・電帳法実務ToDoガイドブック

iida

0

130

Featured

See All Featured

Thoughts on Productivity

jonyablonski

76

5.2k

HTML-Aware ERB: The Path to Reactive Rendering @ RubyCon 2026, Rimini, Italy

marcoroth

2

330

Kristin Tynski - Automating Marketing Tasks With AI

techseoconnect

PRO

0

290

Reality Check: Gamification 10 Years Later

codingconduct

0

2.2k

KATA

mclloyd

PRO

35

15k

Utilizing Notion as your number one productivity tool

mfonobong

4

420

DevOps and Value Stream Thinking: Enabling flow, efficiency and business value

helenjbeal

1

260

For a Future-Friendly Web

brad_frost

183

10k

Statistics for Hackers

jakevdp

799

230k

The Cost Of JavaScript in 2023

addyosmani

55

10k

Building the Perfect Custom Keyboard

takai

2

810

Efficient Content Optimization with Google Search Console & Apps Script

katarinadahlin

PRO

1

720

Transcript

1 ” インボイス制度 & 電帳法対応 実務 ToDo ガイドブック

“

インボイス制度下では、仕訳の記帳パ ターンは現行の3倍となり、納税額の計 算方法も変わります。経理業務の負荷低 減の対策が重要となります。 業務効率化の対策を! 電車運賃などの一部例外を除き、インボ イスは全て保存必須です。更に2024年 からは電子帳簿保存法で電子保存義務 化が開始されます。 電子保存が肝心!

取引先が正しくインボイスを交付できるよ う、適格請求書発行事業者の登録有無 の確認や、どの書類をインボイスとする かの協議含め対応が必要です。 取引先の対応確認も重要! Yes Yes Yes Yes インボイスの登録申請は 終わりましたか? インボイス発行の準備は できていますか? 取引先が インボイス制度に対応しているか チェックしていますか? 法改正に対応した 証憑の保存はできてますか? インボイス制度に則した 会計業務の見直しは 終わりましたか? 1 Step 2 Step 3 Step 4 Step 5 Step No No No No No インボイスの登録申請だけでなく、請求 書等への項目追加や消費税額等の計算 方法、インボイスの控えの保存など、請 求業務の見直しが必要です。 請求書はミスなくモレなく インボイスの交付ができるのは適格請求 書発行事業者のみです。適格請求書発 行事業者になるために税務署に登録申 請書を提出しましょう。 まずは登録申請から! 解説 解説 解説 解説 解説 Yes インボイス制度 対応完了 法改正対応には バックオフィス全体の 見直しが必要です 5 つの対応 ステップ 法改正対応 Yes/No チェック インボイス制度だけでなく電子保存義務化も合わせて対応必須! p.5 p.9 p.19 p.23 p.33

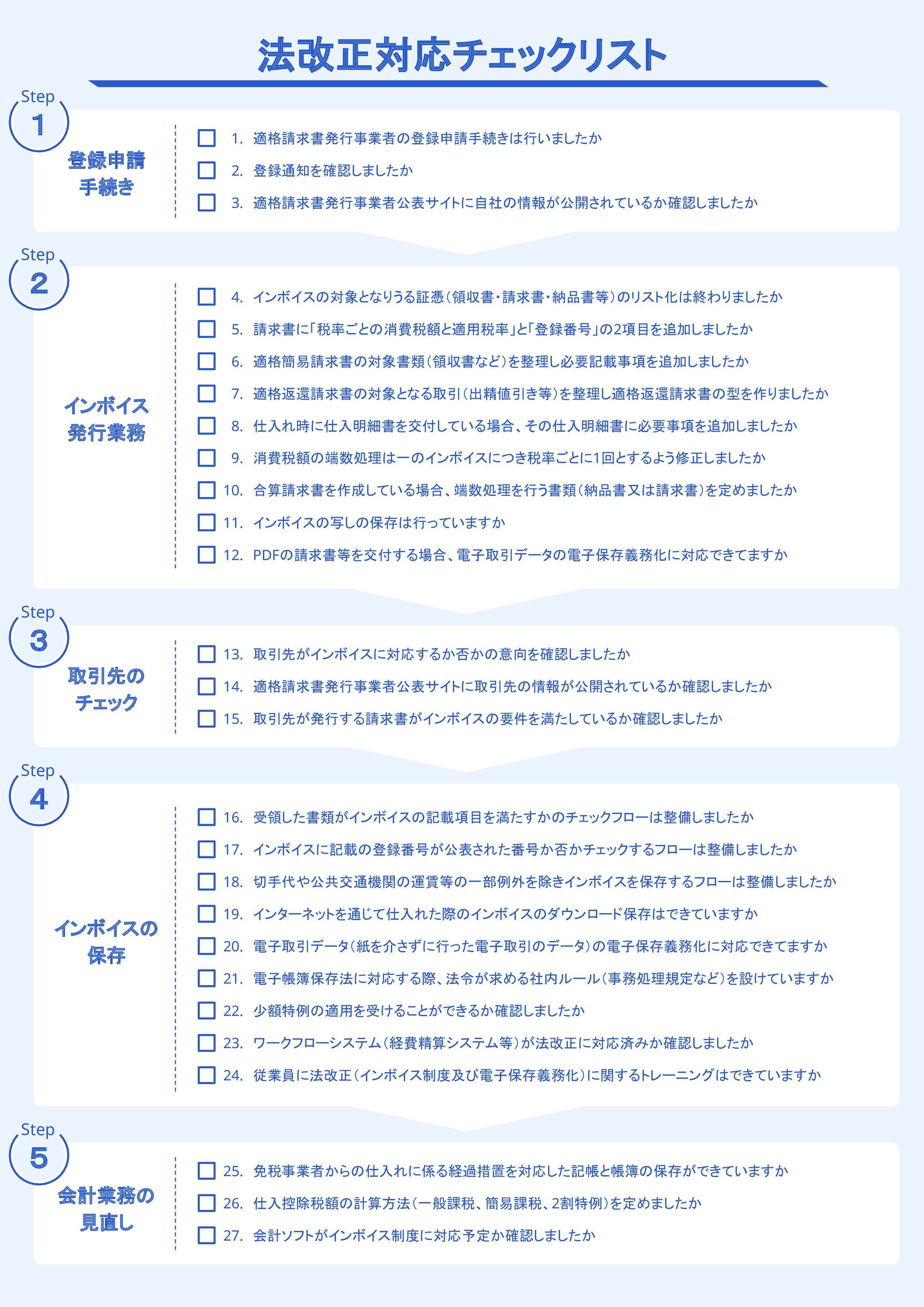

法改正対応チェックリスト 1 Step 1. 2. 3.

登録申請 手続き 適格請求書発行事業者の登録申請手続きは行いましたか 登録通知を確認しましたか 適格請求書発行事業者公表サイトに自社の情報が公開されているか確認しましたか インボイス 発行業務 4. 5. 6. 7. 8. 9. 10. 11. 12. インボイスの対象となりうる証憑(領収書・請求書・納品書等)のリスト化は終わりましたか 請求書に「税率ごとの消費税額と適用税率」と「登録番号」の2項目を追加しましたか 適格簡易請求書の対象書類(領収書など)を整理し必要記載事項を追加しましたか 適格返還請求書の対象となる取引(出精値引き等)を整理し適格返還請求書の型を作りましたか 仕入れ時に仕入明細書を交付している場合、その仕入明細書に必要事項を追加しましたか 消費税額の端数処理は一のインボイスにつき税率ごとに1回とするよう修正しましたか 合算請求書を作成している場合、端数処理を行う書類(納品書又は請求書)を定めましたか インボイスの写しの保存は行っていますか PDFの請求書等を交付する場合、電子取引データの電子保存義務化に対応できてますか 2 Step 3 Step 取引先の チェック 13. 14. 15. 取引先がインボイスに対応するか否かの意向を確認しましたか 適格請求書発行事業者公表サイトに取引先の情報が公開されているか確認しましたか 取引先が発行する請求書がインボイスの要件を満たしているか確認しましたか 4 Step インボイスの 保存 16. 17. 18. 受領した書類がインボイスの記載項目を満たすかのチェックフローは整備しましたか インボイスに記載の登録番号が公表された番号か否かチェックするフローは整備しましたか 切手代や公共交通機関の運賃等の一部例外を除きインボイスを保存するフローは整備しましたか 19. 20. インターネットを通じて仕入れた際のインボイスのダウンロード保存はできていますか 電子取引データ(紙を介さずに行った電子取引のデータ)の電子保存義務化に対応できてますか 21. 22. 電子帳簿保存法に対応する際、法令が求める社内ルール(事務処理規定など)を設けていますか 少額特例の適用を受けることができるか確認しましたか 23. ワークフローシステム(経費精算システム等)が法改正に対応済みか確認しましたか 24. 従業員に法改正(インボイス制度及び電子保存義務化)に関するトレーニングはできていますか 5 Step 会計業務の 見直し 25. 26. 免税事業者からの仕入れに係る経過措置を対応した記帳と帳簿の保存ができていますか 仕入控除税額の計算方法(一般課税、簡易課税、2割特例)を定めましたか 27. 会計ソフトがインボイス制度に対応予定か確認しましたか

1 Step 2 Step 4 Step 3 Step 5 Step

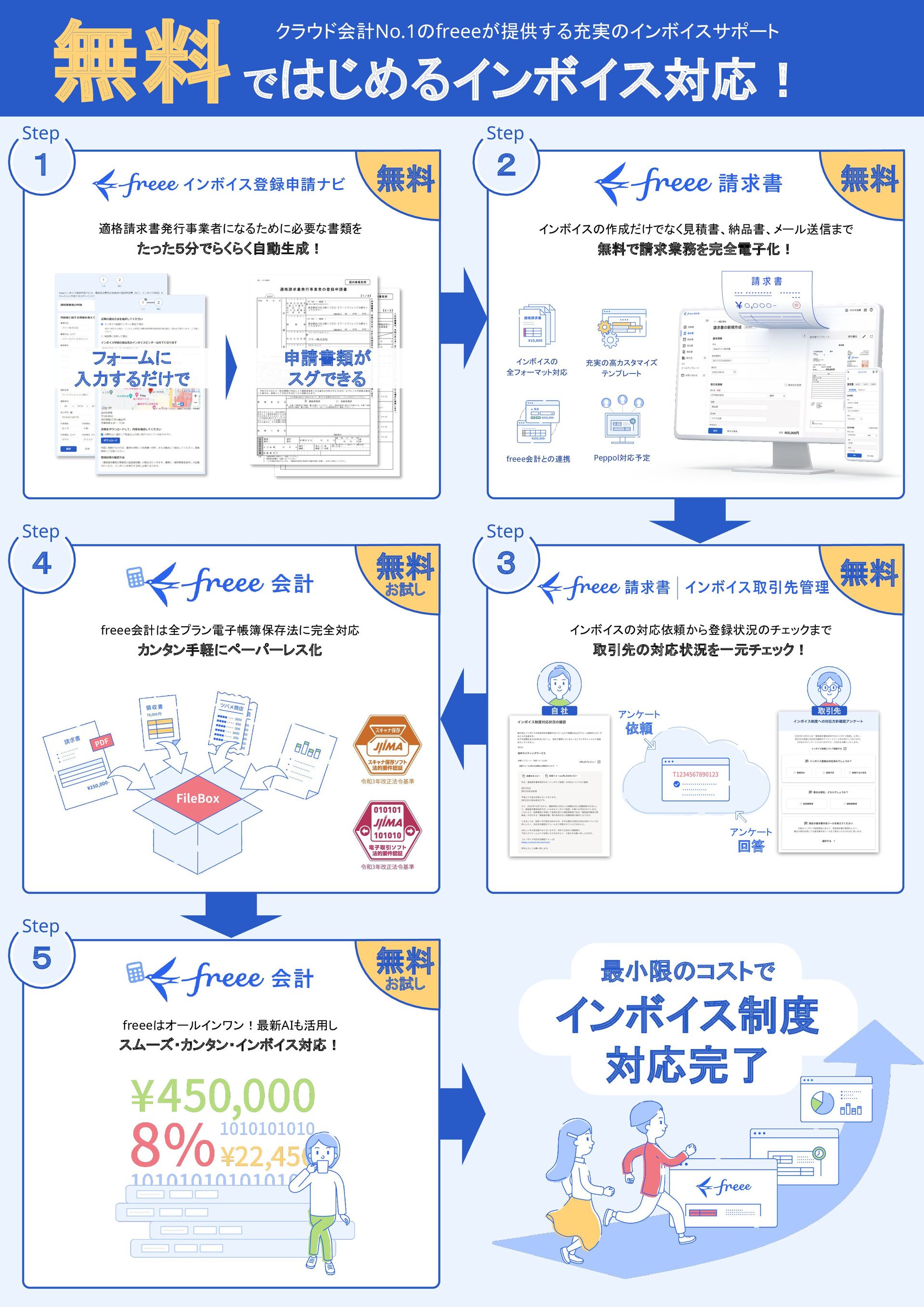

無料 フォームに 入力するだけで 申請書類が スグできる 適格請求書発行事業者になるために必要な書類を たった5分でらくらく自動生成! インボイスの作成だけでなく見積書、納品書、メール送信まで 無料で請求業務を完全電子化! クラウド会計No.1のfreeeが提供する充実のインボイスサポート ではじめるインボイス対応! 無料 無料 無料 お試し 無料 お試し freeeはオールインワン!最新AIも活用し スムーズ・カンタン・インボイス対応! 充実の高カスタマイズ テンプレート freee会計との連携 インボイスの 全フォーマット対応 Peppol対応予定 無料 インボイスの対応依頼から登録状況のチェックまで 取引先の対応状況を一元チェック! アンケート 依頼 アンケート 回答 取引先 自 社 freee会計は全プラン電子帳簿保存法に完全対応 カンタン手軽にペーパーレス化 最小限のコストで インボイス制度 対応完了

5 1. 2. 3. 適格請求書発行事業者の登録申請手続きは行いましたか 登録通知を確認しましたか 適格請求書発行事業者公表サイトに自社の情報が公開されているか確認しましたか

1 Step 登録申請手続き

6 通知までの期間は、e-Tax提出の場合も書面提出の場合も約1か 月かかる(2023/11/9時点)*3とされており、早めの提出が肝心で す。 インボイス発行には事前に申請必須 インボイスは誰でも発行できるわけではなく、適格請求書発行事 業者のみ発行を許されています。 この適格請求書発行事業者になる条件は2つあります。 先ず大前提として「消費税の課税事業者」であること、そして「税務 署長に登録申請書を提出し登録を受ける」ことです。

適格請求書発行事業者として登録を受けるには、納税地を所轄す る税務署長に対して登録申請書(適格請求書発行事業者の登録申 請書)を提出*1します。 その後、税務署による審査を経て、適格請求書発行事業者登録 簿に登録され、その旨の公表と通知が行われます。 事業者 税務署 ① 登録申請書の提出 ④ 税務署からの通知 ② 税務署による審査 ③ 登録及び公表・登録簿への登載 登録情報を公開 税務署から通知される登録番号は「T+数字13桁」から成り、法人と個人*2で内容が異なります • 法人:T+法人番号 • 個人:T+マイナンバーは用いず、法人番号とも重複しない13桁の数字 インボイスへ記載する際は、全角・半角は問わず「T1234567890123」のような形で記載します 登録番号の構成 公表サイト ※ 出典:国税庁適格請求書発行事業者の登録申請書サンプル ※ 出典:国税庁e-Taxホームページ OR 書面申請 電子申請 *1 *2 *3 免税事業者が登録を受ける場合は、原則、消費税課税事業者選択届出書を提出し課税事業者になる必要がありますが、 2023年10月1日から2029年9月30日までの 日の属する課税期間中に登録を受ける場合は、登録申請書のみで登録を受けた日から課税事業者となることが可能 です 個人事業主及び人格のない社団等も含みます 国税庁「適格請求書発行事業者の登録件数及び登録申請書の処理期間について (2023年11月9日時点)」によると登録申請書を提出されてから登録通知までの期間は 約1ヶ月(e-Tax提出及び書面提出)かかるとされています 登録申請方法と通知までの期間 2 インボイス発行には登録申請が必要 1 適格請求書発行事業者になるための申請方法は、e-Taxを用いて 電子で申請する方法と書面により提出する方法の2パターンがあり ます。

7 適格請求書発行事業者か否かのチェック 3 登録状況の確認は国税庁のサイトから インボイスの発行が許されている適格請求書発行事業者か否か を判断するには、国税庁のサイト(適格請求書発行事業者公表サイ ト)で確認する必要があります。 登録番号で検索すれば登録されているか否かを確認することがで きるため、自社が登録されているか登録申請後に確認をしてみま しょう。

検索 適格請求書発行事業者公表サイト 登録 済み 登録 なし 登録番号で検索 検索 実務ポイント インボイスの交付を行うためには 適格請求書発行事業者の登録申請手続きが必要です

8 https://www.freee.co.jp/accounting/invoice-register/ フォームに入力するだけ 申請書類がすぐできる インボイス登録らくらく申請! 分で書類作成 5 はじめてのインボイス制度対応 まずは登録申請をカンタンに! 無料

無料で書類を作成する 検索 インボイス登録申請ナビ

9 2 Step インボイス発行業務 4. 5. 6.

7. 8. 9. 10. 11. 12. インボイスの対象となりうる証憑(領収書・請求書・納品書等)のリスト化は終わりましたか 請求書に「税率ごとの消費税額と適用税率」と「登録番号」の2項目を追加しましたか 適格簡易請求書の対象書類(領収書など)を整理し必要記載事項を追加しましたか 適格返還請求書の交付対象となる取引を整理し適格返還請求書のテンプレートを作成しましたか 仕入れ時に仕入明細書を交付している場合、その仕入明細書に必要事項を追加しましたか 消費税額の端数処理は一のインボイスにつき税率ごとに1回とするよう修正しましたか 合算請求書を作成している場合、端数処理を行う書類(納品書又は請求書)を定めましたか インボイスの写しの保存は行っていますか PDFの請求書等を交付する場合、電子取引データの電子保存義務化に対応できてますか

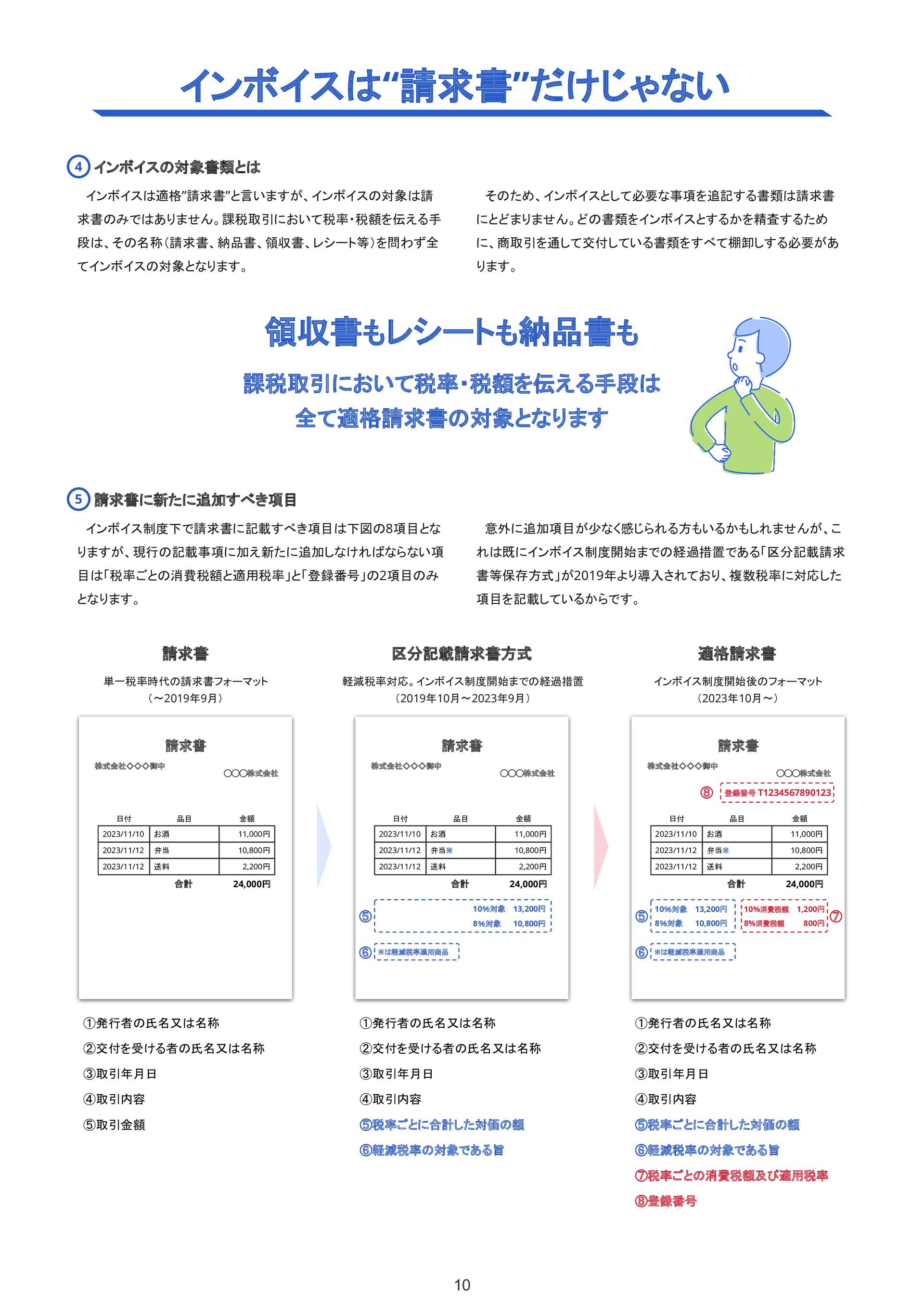

10 意外に追加項目が少なく感じられる方もいるかもしれませんが、こ れは既にインボイス制度開始までの経過措置である「区分記載請求 書等保存方式」が2019年より導入されており、複数税率に対応した 項目を記載しているからです。 インボイスは“請求書”だけじゃない インボイスは適格”請求書”と言いますが、インボイスの対象は請 求書のみではありません。課税取引において税率・税額を伝える手 段は、その名称(請求書、納品書、領収書、レシート等)を問わず全 てインボイスの対象となります。

そのため、インボイスとして必要な事項を追記する書類は請求書 にとどまりません。どの書類をインボイスとするかを精査するため に、商取引を通して交付している書類をすべて棚卸しする必要があ ります。 請求書に新たに追加すべき項目 5 インボイスの対象書類とは 4 インボイス制度下で請求書に記載すべき項目は下図の8項目とな りますが、現行の記載事項に加え新たに追加しなければならない項 目は「税率ごとの消費税額と適用税率」と「登録番号」の2項目のみ となります。 領収書もレシートも納品書も 課税取引において税率・税額を伝える手段は 全て適格請求書の対象となります ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 品目 金額 2023/11/12 送料 2,200円 ※は軽減税率適用商品 日付 ⑥ ⑤ 区分記載請求書方式 軽減税率対応。インボイス制度開始までの経過措置 (2019年10月〜2023年9月) ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤取引金額 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 2023/11/10 2023/11/12 お酒 弁当 11,000円 10,800円 合計 24,000円 品目 金額 2023/11/12 送料 2,200円 日付 請求書 単一税率時代の請求書フォーマット (〜2019年9月) ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 2023/11/12 送料 2,200円 ※は軽減税率適用商品 日付 ⑥ ⑤ ⑦ 適格請求書 インボイス制度開始後のフォーマット (2023年10月〜) ⑧

11 適用税率と税率ごとの消費税額の 両方の記載も可能 インボイスは“適格請求書”だけじゃない インボイスの種類は適格請求書、適格簡易請求書、適格返還請 求書の3種類があります。その中で、適格簡易請求書は不特定多数 の者に対して販売やサービス提供を行う事業の場合に発行が許さ れる簡易的なインボイスとなります。 適格請求書よりも適格簡易請求書の記載事項は簡易なものとされ ており、適格請求書と比べ「交付を受ける者の氏名又は名称」の記

載が不要であり「税率ごとの消費税額」又は「適用税率」のいずれか 一方の記載で足りる点が異なります。 適格簡易請求書とは 6 領収書 ◯◯◯株式会社 登録番号 T1234567890123 11,000円 10,800円 合計 24,000円 13,200円 10,800円 1,200円 800円 内消費税額 内消費税額 品目 金額 2,200円 ※は軽減税率適用商品 お酒 弁当※ プラカップ 2023年10月10日 適格簡易請求書 取引相手が不特定多数の場合 省略可能 ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額または適用税率 ⑧登録番号 10%対象 8%対象 適格返還請求書とは、返品や値引きによる売上に係る対価の返 還が生じた場合、適格請求書発行事業者(売手)が交付しなければ ならない書類です。商品の返品や値引きだけでなく、販売奨励金や 売上割引なども対価の返還に該当します。 尚、令和5年度税制改正により、返品や値引き等の税込価額が1 万円未満であれば、適格返還請求書の交付義務が免除されます (買手側が振込手数料分を差し引いて銀行振込する場合も対象とな ります)。 適格返還請求書とは 7 販売報奨金支払明細書 ◯◯◯株式会社 登録番号 T1234567890123 11,000円 10,800円 販売報奨金支払額 24,000円 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 2,200円 ※は軽減税率適用商品 お酒 弁当※ プラカップ 2023年12月5日 株式会社◇◇◇御中 適格返還請求書 10%対象 8%対象 ①発行者の氏名又は名称 ②対価の返還等を行う年月日 ③対価の返還等の基となった取引を行った年月日*1 ④対価の返還等の取引内容 ⑤税率ごとに合計した対価の返還額 ⑥軽減税率の対象である旨(税抜き又は税込み) ⑦対価の返還等の金額に係る消費税額または適用税率*2 ⑧登録番号 ① ② 11/1 11/2 11/3 日付 ③ ④ ⑤ ⑥ ⑦ ⑧ *1 *2 対価の返還等の処理を合理的な方法により継続して行っているのであれば、「前月末日」や「最終販売年月日」をその取引を行った年月日として記載することも可能です。 また、「◯月分」などの課税期間の範囲内で一定の期間の記載も可能です。 消費税額および適用税率両方記載することも可能です。

12 仕入明細書 一般的な方法 仕入明細書で請求レス 買手(購入側)自身が作成した仕入明細書等を保存することで、買 手は仕入税額控除の適用を受けることが可能です。 その場合、売手(販売側)がインボイスを発行する必要はなくなる ため、売手が交付するインボイスに記載ミスやモレが発生するリスク を低減することが可能です。 例えば、取引先である下請事業者(インボイス発行事業者に限る)

の請求書のインボイス対応が完了していない場合や、インボイス発 行ワークフローの整備が整っていない間は、発注元である自社が仕 入明細書を作りインボイスとする、などのユースケースが考えられま す。 仕入明細書による対応とは 8 売手 (販売側) 買手 (購入側) 売手 (販売側) 買手 (購入側) インボイスの交付 支払 仕入明細書の交付 および支払 買手が仕入明細書を売手に交付し売手の了承を得る 売手が買手に対しインボイスを交付 仕入明細書等の保存による仕入税額控除の適用を受けるには、 仕入明細書に記載する登録番号は売手のものとしなければならな い等、必要な記載事項が定められています。 また、売手の確認が受けられた仕入明細書等のみが対象となるた め、相手方の確認を受けるための方法についても検討する必要が あります。 仕入明細書 ◯◯◯株式会社 登録番号 T1234567890123 11,000円 10,800円 販売報奨金支払額 24,000円 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 2,200円 ※は軽減税率適用商品 お酒 弁当※ プラカップ 2024年1月5日 株式会社◇◇◇御中 10%対象 8%対象 ①仕入明細書等の作成者の氏名又は名称 ②売手(課税仕入の相手方)の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額または適用税率 ⑧売手(課税仕入の相手方)の登録番号 11/1 11/2 11/3 日付 ⑧ ② ① ③ ④ ⑤ ⑥ ⑦ 送付後一定期間内に連絡がない場合確認済みとします 売手の確認を受ける方法の例 • 書類上に確認済みの署名等をもらう • 受発注システム上で確認を受ける機能を設ける • 電子メールで確認した旨の返信を受ける • 送付後一定期間内に連絡がない場合は確認済みと する等の注釈をもうける

13 端数処理は税率ごとに1回 端数処理のルールが明確化 9 たまねぎ ※ 637円 従来の区分記載請求書等保存方式では、消費税額に1円未満の 端数処理が生じる場合のルールは定められていません。 その結果、明細行ごとに端数処理を行っても問題なく、端数処理

の方法については各事業者の判断に委ねられていました。 一方、インボイス制度下では「一のインボイスにつき税率ごとに1 回」と端数処理のルールが定められました。そのため、明細行ごと に端数処理を行っている場合は、計算方法の見直しが必要となりま す。 実務ポイント 一のインボイスあたり端数処理は1回です 「税率ごとに1回の端数処理」となるよう 請求書の関数を見直しましょう! 201円 150円 品目 消費税 50円 お酒 お弁当 ※ たまねぎ ※ 2,019円 1,887円 637円 税抜金額 99円 送料 998円 ×8% ◇◇◇御中 300円 200円 3,017円 2,524円 10%対象 8%対象 ※は軽減税率適用商品 ◇◇◇御中 株式会社◯◯◯ 登録番号 T1234567890123 品目 消費税 お酒 お弁当 ※ 2023年10月1日 2019円 1,887円 税抜金額 送料 998円 301円 201円 3,017円 2,524円 10%対象 8%対象 ※は軽減税率適用商品 ×10% ×10% ×8% ×8% 認められない計算方法 認められる計算方法 行ごとに端数処理 税率ごとに端数処理は1回 ×10% 株式会社◯◯◯ 登録番号 T1234567890123 2023年10月1日 端数処理は、切捨て、四捨五入など任意の方法で実施可能 • 2,019円 • 0,998円 • 1,887円 • 0,637円 個々の各品目に消費税額を計算(端数処理:切捨て) × 10% × 10% × 08% × 08% = 201.9円 = 099.8円 = 150.9円 = 050.9円 • 10%対象: • 08%対象: 計算した消費税額を、税率ごとに合計 201円 + 99円 150円 + 50円 = 300円 = 200円 税率ごとに個々の品目に係る「税抜金額」を合計 それぞれ消費税額を計算(端数処理:切捨て) • 10%対象: • 08%対象: 2,019円 + 998円 1,887円 + 637円 = 3,017円 = 2,524円 • 10%対象: • 08%対象: 3,017円 2,524円 = 301.7円 = 201.9円 × 10% × 08% → 201円 → 099円 → 150円 → 050円 → 301円 → 201円 【計算例】 【計算例】

14 月末締め 月末締め しかし、インボイスは「1インボイスあたり、税率ごとに1回の端数処 理」となります。そのため、下図の通り納品書で税額算出した場合の 金額と、税抜金額合算後の請求書で税額算出した場合との金額の ズレが発生してしまいます。 正しい税額提示のためにも、納品書をインボイス(請求書は支払 通知の位置付け)とするか、合算請求書をインボイスとするか、今の うちから取引先交え検討を進めましょう。

合算請求書は要注意 インボイスは一つの書類のみで記載事項を満たす必要はありませ ん。例えば、納品書と請求書など、書類同士の相互の関連性が明 確で取引内容を正確に認識できれば、これらの複数の書類を合わ せて一つのインボイスとすることができます。 ここで問題になるのが端数処理です。従来認められていた行ごと の端数処理では納品書の税額と合算請求書の税額に金額差異は 発生しませんでした。 実務ポイント 納品書で端数処理を行うか 請求書で端数処理を行うか 取引先を交え方針を決めていきましょう! 納品書A 端数処理は納品書で行う 端数処理は請求書で行う OR 納品書B 税額算出は納品書単位 税額算出は請求書作成時 10月10日 お酒 995円 10月15日 合計(10%) 995円 消費税 99円 お皿 1,005円 合計(10%) 1,005円 消費税 100円 納品書A 納品書B 10月10日 お酒 995円 10月15日 合計(10%) 995円 お皿 1,005円 合計(10%) 1,005円 請求明細書 お酒 995円 消費税 100円 お皿 1,005円 10/10 10/15 消費税 99円 合計(10%) 2,000円 消費税 199円 請求書 お酒 995円 お皿 1,005円 10/10 10/15 合計(10%) 2,000円 消費税 200円 10月31日 納品書ごとに算出した税額を足す (99円+100円) 合計金額に税率を掛け税額算出 (2,000円×10%) 消費税額が異なる結果となる ※ インボイスとする書類には、登録番号や税区分ごとに合計した税額等の記載も必要です。 端数処理を行う書類を定める必要あり 10

15 更に、2023年12月末には電子取引データを紙に印刷して保存す ることを認める宥恕措置*2が終了します。 その結果、メール添付で送付したPDFの請求書など紙を介さずに 行った電子取引のデータは電子のまま保存することが義務化され、 電子取引データはデータのままシステム内で適切に保存しなければ なりません。 全て紙で写しを保存するのはNG 現行制度下では、請求書や領収書を交付したとしてもその写し(控 え)を作成する必要はなく、写しを作成しない限り保存の義務は発生

しません。 しかし、インボイス制度下では交付したインボイス(適格請求書等) の写しの保存が義務化され、約7年間*1その写しを保存する必要が あります。 写しの作成義務なし 交付したインボイスの 写しの作成義務あり 2023年10月より 紙に出力して保存OK*2 電子取引のデータは 電子のまま保存 2024年1月より 請求書の写しの保存 PDFで交付の請求書の保存 請求書の写しは必ず作成 & 全て紙保存の運用禁止 *1 令和5年10月1日施行消費税法施行令第七十条の十三 「その交付した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 *2 令和5年度税制改正によって、電子取引データの電子保存義務化について 2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、かつ、税務調査時に 紙の提示・提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することが可能となりました。 *3 令和5年10月1日施行消費税法施行規則第二十六条の八の 2「当該電磁的記録を出力することにより作成した書面を保存する方法によることができる」 *4 電子帳簿保存法第七条 「所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は …(中略)…当該電子取引の取引情報に係る電磁的記録を保存しなければならない」保存要件の うち、検索機能の確保については、税務職員の質問検査権行使に基づくダウンロード要求に応じる場合には、一部(令和 5年税制改正によると 5,000万円以下の事業所は全て)が免除されます *5 電子帳簿保存法施行規則第四条 。尚、自社開発プログラムを使用する場合、システムの概要を記載した書類の備付けが必要となります 消費税法 所得税法・法人税法 所得税法・法人税法では、2024年1月から電子保存完全義務化 に伴い電子取引データはデータのまま保存することが義務化される のですが、実は、消費税法においてはインボイス制度開始後も電子 交付したPDF等のインボイスを紙に印刷して保存することが認めら れています*3。 ただ、消費税法で電子交付したインボイスの書面保存が認められ ているとしても、所得税法・法人税法では認められていないという事 実に変わりはありません。 従来 インボイス 開始後 電子保存完全義務化の対象は、事業規模や設立年数問わず、全 ての個人事業主・全ての法人が対象*4となります。 この電子保存完全義務化は、単に電子取引データを紙に印刷しな いようにするだけでは対応したとはいえません。電子取引データを 法令要件に基づき適切に保存することで初めて対応したといえま す。 法に適した業務を行うためには、下図の保存要件*5に対応したシ ステム選定と運用構築が重要となります。 訂正・削除が不可又は 履歴が残るシステム タイムスタンプを付与 訂正削除の防止に関する 事務処理規程の備付け モニターや複合機等の 見読可能装置の備付け 検索機能の確保 OR OR AND AND 電子取引データの保存要件 インボイスの写しの保存義務化 11 電子保存完全義務化への対応が急務 12

16 PDF化 PDF名編集 メール添付 PDF印刷 請求書作成 メール送信 実務ポイント 請求書の写しは必ず作成し データで交付したインボイスは電子のまま保存できるよう

業務フローを見直しましょう! 2023年12月末まで可能な運用 2024年1月より実施すべき運用方法 2023年12月31日まで、システム化や社内ワークフローの整備が間に合わない等のやむを得ない事情がある場合、電子取引データ (電子交付したPDFの請求書等)を紙に印刷して保存することが認められています。 2024年1月から電子保存完全義務化に伴い、電子交付したPDFの請求書等はデータのまま保存することが義務化*2されます。 しかし、ただ単にPDFファイルをPC内に保存すればいい訳でなく、法が定める要件に則って保存する必要があります。 要件で特に重要なのは検索要件であり、「日付 / 取引先名 / 金額」の3項目でPDFファイルを検索できるようにしなければなりません。対 応方法について主に3つのパターンがありますので、下図を参考に適した方法をご検討ください。 OR OR 送信 請求書作成 請求管理システムを用いた方法 索引簿を 開く PDF化 PDF名編集 メール添付 メール送信 請求書作成 フォルダに PDF格納 索引簿を 入力 索引簿作成方法 PDF名に連番を付した上で、エクセル等の索引簿に 「連番 / 日付 / 取引先名 / 金額」を入力 PDF化 メール添付 請求書作成 メール送信 PDF名編集 フォルダに PDF格納 PDF名編集 ファイル名記載方法 PDF名に「日付 / 取引先名 / 金額」を入力 例)20231010_◯◯商事_153,600円 訂正・削除が不可又は 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR システムに求められる機能要件

17 売手 ECサイトの出店者など 中間事業者 ECサイトや出版社など 買手 商品の購入者 メール送信 郵送 インボイスで進む受発注のデジタル化

そのような状況を打破するために、インボイス制度を機にグローバ ル標準のPeppolを採用し、業種やプロダクトに依存しない電子受発 注を推し進めることで受発注業務の電子化が進むと言われていま す。Peppolでデジタルインボイスを送受信する場合には、デジタル 庁が認定したアクセスポイントを経由する必要があり、Peppolの利 用者はアクセスポイントを介してPeppolネットワークに参加している すべてのユーザーとシステムの垣根を超えてデジタルインボイスの やり取りができます。 デジタルインボイス(Peppol)とは Peppolとは、インボイスをWeb上で交付するためのグローバルな 標準仕様を指します。 旧来、業種や大企業グループごとに仕様の異なる閉じた受発注シ ステム(EDI等)が乱立しており、受発注システムを超えたデータ送 受信ができない状況となっております。 そのため、取引先ごとに受発注システムが異なったり、受発注シス テムを用いてない取引先とは紙で請求書を送ったりとアナログな業 務が残る原因となっていました。 データ送信 請求書の発行 請求書の受領 受発注 システム A 受発注 システム B Peppol データ送信 データ受信 New 受発注 システム A 受発注 システム B 転記作業 転記作業 従来 受発注システム(EDI等)が 異なればデータ連携不可 今後 Peppol対応システムなら データ連携が可能 特例として、受託者(ECサイト等)と委託者(出店者)が「両者ともイ ンボイス発行事業者」であり「委託者(出店者)が受託者(ECサイト 等)にインボイス発行事業者であることを取引前に通知している」場 合、委託者(出店者)に代わって、受託者(ECサイト等)自身のインボ イスを購入者に交付することが認められています(媒介者交付特 例)。 代理交付か媒介者交付特例を用いているか、予め購買に使って いるECサイトでのインボイスの扱いを確認しましょう。 代理交付とは 例えばECサイト等を通じて委託販売を行っている場合、本来、購 入者に対してインボイスの交付を行うのは受託者(ECサイト等)でな く、ECサイト等に販売の委託を行なっている委託者(出店者)です。 しかし、このような場合でも、受託者(ECサイト等)が委託者(出店 者)を代理して、委託者(出店者)の名称や登録番号を記載した委託 者(出店者)のインボイスを購入者に交付することが認められていま す(代理交付)。 インボイスは代理で交付が可能 媒介者交付特例とは 代理交付 代理契約 代理交付 売手の登録番号で 中間事業者がインボイス交付 媒介者交付 中間事業者の登録番号で 中間事業者がインボイス交付 媒介者交付 委託販売等の契約 売手 ECサイトの出店者など 中間事業者 ECサイトや出版社など 買手 商品の購入者

18 https://www.freee.co.jp/invoice/ 無料でミスなくインボイス発行 無料 無料でインボイスを作成する 検索 freee請求書 インボイス制度対応 電子帳簿保存法対応

自 社 取引先 ビジネスの流れ全体をデジタル化 請求書はもちろん 充実の高カスタマイズ テンプレート freee会計との連携 インボイスの 全フォーマット対応 スマホ・タブレット でも利用可能 Peppol対応予定

19 3 Step 取引先の状況チェック 13. 14. 15.

取引先がインボイスに対応するか否かの意向を確認しましたか 適格請求書発行事業者公表サイトに取引先の情報が公開されているか確認しましたか 取引先が発行する請求書がインボイスの要件を満たしているか確認しましたか

20 つまり、2023年9月30日までに登録申請が終わっていない取引先 とインボイス制度開始時に取引すると、仕入税額控除ができないた め税の負担が増えることになります。 自社の税の負担を抑えるための対策 インボイス制度開始前までに適格請求書発行事業者の登録申請 が終わっていない場合は、2023年10月1日のインボイス制度開始 時にインボイスの発行ができません。 自社だけでなく取引先の対応も急務 13

取引先 自社 インボイス制度に則した 請求書を 発行しないと 税の負担が 増大する 自社の インボイスとならない 尚、適格請求書発行事業者公表サイトで情報が公開されるまで 数ヶ月を要する*1ことから申請から公表までタイムラグが発生しま す。そのため、定期的に公表サイトをチェックすることが肝心です。 税の負担を増やさないためには、取引先がインボイスに対応する か否かの意向を確認し、インボイス制度開始前までに取引先が適 格請求書発行事業者として登録されているかのチェックを行うことが 重要です。 適格請求書発行事業者公表サイトで状況チェック 14 法人の場合は、取引先の 法人番号を入力して確認可能 登録がない場合はエラー表示 登録済み 未登録 取引先がインボイス発行可能か 適格請求書発行事業者公表サイトでチェック 国税庁「適格請求書発行事業者の登録件数及び登録申請書の処理期間について (2023年3月10日時点)」によると登録申請書を提出されてから登録通知までの期間は ”e-Tax提出の場合:約3週間 ”、”書面提出の場合:約2か月 ”かかるとされています *1

21 そのため、インボイス制度開始前までに取引先が発行するインボ イスのフォーマットにミスがないかのチェックが重要となります。ま た、表計算ソフトで請求書を作成している場合は、端数処理の計算 式が正しく改修されているかも含めて確認を進めましょう。 取引先の請求書もチェック インボイスを受け取るには、取引先が適格請求書発行事業者の登 録申請を行っていることが大前提ですが、登録申請が完了している 場合でも注意が必要です。 なぜなら、記載モレのインボイスでは仕入税額控除の対象外に

なってしまうからです。 取引先の請求書フォーマットもチェック必須 15 自社 取引先 請求書がインボイスの要件を 満たしているかの確認必須 実務ポイント 取引先が適格請求書発行事業者に登録されているか インボイス制度開始までにチェックしましょう! また、請求書の記載項目の確認もしていきましょう! 請求書に下記8項目の記載がされているか 消費税額の端数処理は一のインボイスにつき税率ごとに1回としているか 適格請求書発行事業者公表サイトに登録されているか ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称 ③取引年月日 ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 合算請求書を用いる場合、端数処理を行う書類を定めたか 取引先の請求書のチェック項目例 仕入明細書等で対応する取引を定めたか

22 https://www.freee.co.jp/invoice-customer-management/ 無料 無料で書類を作成する 検索 freeeインボイス取引先管理 アンケート機能で インボイス登録番号をカンタン回収 自 社

取引先 アンケート 依頼 アンケート 回答 国税庁Web-APIを通し 登録有無を自動チェック 煩雑なインボイスの取引先管理を シンプル・カンタンに!

23 4 Step インボイスの保存 16. 17. 18.

受領した書類がインボイスの記載項目を満たすかのチェックフローは整備しましたか インボイスに記載の登録番号が公表された番号か否かチェックするフローは整備しましたか 切手代や公共交通機関の運賃等の一部例外を除きインボイスを保存するフローは整備しましたか 19. 20. インターネットを通じて仕入れた際のインボイスのダウンロード保存はできていますか 電子取引データ(紙を介さずに行った電子取引のデータ)の電子保存義務化に対応できてますか 21. 22. 電子帳簿保存法に対応する際、各種規約(事務処理規定など)を設けていますか 少額特例の適用を受けることができるか確認しましたか 23. ワークフローシステム(経費精算システム等)が法改正に対応済みか確認しましたか 24. 従業員に法改正(インボイス制度及び電子保存義務化)に関するトレーニングはできていますか

24 記載モレのインボイスでは控除不可 記載モレのないインボイスの受領が重要 16 請求書 現行制度では受領した請求書等に税に関する記載モレがある場 合、それを受け取った側が自らその誤りを追記・修正することができ *1、その訂正した請求書等を保存することで仕入税額控除を行うこ とが認められていました。 つまり、受け取った請求書等に記載モレがあったとしても、発行元

に修正や再交付を依頼する必要がなかったのです。 それが、インボイス制度下では、受け取ったインボイス(適格請求 書等)に記載モレがあったとしても、受領した側が自らその誤りを訂 正することは不可となりました。 そのため、仕入税額控除の適用を受けるにはインボイスの記載に 誤りがないかをチェックし、誤りがある場合は発行元にその誤りを修 正し再交付するよう依頼を行う必要があります。 実務ポイント 受領したインボイスの項目チェックを常に行い 記載事項の不足があれば「再交付してもらう」か 「双方の合意のもと別の書類で項目を補完*3」しましょう *1 追記・修正が認められている項目は「軽減税率の対象である旨」及び「税率ごとに合計した対価の額」のみとなり、他の項目は追記・修正不可となっています *2 取引相手が不特定多数とする場合、交付を受ける者の氏名又は名称は省略可能です(適格簡易請求書) *3 適格請求書に項目の不備があり別の書類(納品書や契約書、不足する事項についての書面通知など)で項目を補う場合は、売手・買手双方の合意が必要となります 全ての記載項目を満たす インボイスを 受領する必要あり 受け取った請求書等に税に関する記載モレがあったら 追記・修正 OK 受け取ったインボイスに記載モレがあっても 追記・修正 NG 現行 (消費税法) インボイス 開始後 ①発行者の氏名又は名称 ②交付を受ける者の氏名又は名称*2 ③取引年月日 ④取引内容 ⑤軽減税率の対象である旨 ⑥税率ごとに合計した対価の額 ⑦税率ごとの消費税額及び適用税率 ⑧登録番号 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 2023/11/12 送料 2,200円 ※は軽減税率適用商品 日付 ⑤ ⑥ ⑦ ⑧ ① ③ ④ ②

25 受け取った請求書が登録番号含めインボイスの記載項目を満たし ていたとしても、その請求書が適格請求書発行事業者が発行したイ ンボイスであることの証明にはなりません。 インボイスかどうかを判断するには、記載事項を満たしていること に加え、請求書に記載されている「登録番号」が国税庁の適格請求 書発行事業者公表サイトで公表されていることが必須となります。 「登録番号」はインボイス発行事業者ごとに税務署が指定した番 号となります。 適格請求書発行事業者でない事業者が請求書に登録番号を誤っ

て記載し交付している可能性があることを考えると、取引の度に適 格請求書発行事業者が出したインボイスか否かを国税庁の「適格 請求書発行事業者公表サイト」を用いて確認するのが確実な方法と なります。 実務ポイント 受け取った請求書は 都度、国税庁の適格請求書発行事業者公表サイトで インボイスか否かを確認するのが確実です! 本当にインボイスか否かの確認が必要 適格請求書 株式会社◇◇◇御中 ◯◯株式会社 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品目 金額 2023/11/12 送料 2,200円 備考 ※は軽減税率対象 日付 登録番号 T1234567890123 請求書に記載の登録番号で検索 登録がない場合はエラー表示 国税庁のサイトで確認するのが確実 17 インボイスとみなすには インボイスの記載項目を満たしていることに加え 「登録番号」が国税庁のサイトで公表されている必要がある

26 更に電子取引データの電子保存義務化 20 更に、2024年1月には電子保存完全義務化に伴い、電子取引 データを紙に印刷して保存することが禁止となります。 ECサイトなどインターネットを通じた取引の電子保存義務化対応 については、購買明細(日付・取引内容・金額)のデータを適切に保 存すれば十分なのですが、これにインボイス制度が加わると、購買 明細のデータだけでは不十分(登録番号や適用税率など必要項目 の記載がない)とされます。

そのため、取引の都度サイトにログインし、インボイスをダウンロー ドし、法令の保存要件に基づいて電子のまま保存*5する必要があり ます。 仕入税額控除の適用を受けるためには、一定事項を記載した帳 簿と請求書等の保存が必要となります。 現行の消費税法では、取引金額が3万円未満であれば請求書等 の保存は必要なく、3万円以上の場合でも「請求書等の交付を受け られなかったやむを得ない理由」があれば保存は不要となるなど、 保存に関し特例的な取扱いが用意されていました。 しかし、インボイス制度が始まると、このような請求書等の保存に おける特例的な取扱いは廃止となります。 そして、公共交通機関の運賃や自動販売機での購買などの一部 例外を除き受領したインボイスは金額の多寡にかかわらず約7年間 保存*1し、併せて帳簿の保存も行わない限り仕入税額控除を行うこ とができなくなります*2。 *1 令和5年10月1日施行消費税法施行令 50条「当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 *2 2年前(基準期間)の課税売上が 1億円以下または1年前の上半期(個人事業主は 1~6月)の課税売上が5千万円以下の事業者の場合、 1万円未満の課税仕入れについてインボイスの保存を行わ なくとも帳簿の保存のみで仕入税額控除が可能です。詳しくは 28ページをご参照ください *3 消費税法30条7項、同施行令49条1項1号及び2号(「請求書等の交付を受けなかったことにつきやむを得ない理由がある場合 」に該当) *4 帳簿に記載すべき事項に加えてインターネットを通じた課税取引である旨と相手方の住所又は所在地を記載して保存する必要があります *5 消費税法施行規則第十五条の五 では電子データのインボイスの書面保存が認められていますが、所得税法・法人税法では 2024年1月より電子データで受領した証憑の書面保存は廃止となります。 尚、令和5年度税制改正によると電子取引データの電子保存義務化について 2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、且つ、税務調査時 に紙の提示・提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することができるようになります。 インボイスは全て保存 通常、ECサイトやクラウドサービスなどインターネットを通じて取引 を行う場合、取引内容は書面ではなく電子上でデータとして伝達さ れるのが一般的です。 この場合、現行の消費税法では「請求書等の交付を受けなかった ことにつきやむを得ない理由がある場合」と見なされることがあり、 請求書等を保存せずとも帳簿の保存のみで仕入税額控除の適用を 受ける*4ことも可能でした。 しかし、インボイス制度ではその特例的な取扱いは廃止となり、イ ンターネットを通じ取引した場合でも、必ずインボイスを保存しなけ ればならなくなりました。 公共交通機関の運賃などの一部例外を除き インボイスは全て保存 現行 (消費税法) インボイス 開始後 • 1回の取引で税込の支払額が3万円未満の請求書や領収書等 • ECサイトなどインターネットを通し電子交付されたレシート等 現行制度では保存が不要な書類例*3 禁止例 • ECサイトからダウンロードした領収書を紙に印刷して保管 • 取引先からメール添付で送られてきた請求書を紙に印刷して保管 2024年1月より電子取引データの書面保存廃止 主な2つの対応方法 ログイン PDF DL 印刷 書面保存 • データの訂正や削除の防止に関する事務処理 規定を備付け、運用 • 電子取引データにタイムスタンプを付与又は 訂正や削除の履歴が残る(又は訂正・削除不可) システムを利用し電子取引データを格納 システムで対応 運用で対処 OR 一部例外を除きインボイスは全て保存 18 ECサイトのインボイスも保存必須 19

27 検索要件 確認 電子取引データの電子保存義務化に対応する場合、受領した データは紙に出力して保存することが禁じられているため、共有フォ ルダなどに格納した上でファイル名に「日付 / 取引先名 / 金額」を付

し、電子のまま経理に届ける必要があります。 その制約下で紙とハンコを前提とした業務フローを変えずに法改 正に対応した場合、紙の申請書をチェックした上で共有フォルダを 開きファイルを確認するという新たな作業が発生し、全従業員の負 荷が増大する結果になってしまいます。 OR 電子承認と 同時に仕訳生成 実務ポイント データで受け取ったインボイスは 電子のまま保存できるよう 業務フローを見直しましょう! PDF 格納 PDF受領 申請書 作成 印刷 提出 申請書 確認 PDF 確認 承認 申請書 確認 PDF 確認 記帳 作業 経理業務 負担 増大 承認業務 負担 増大 申請業務 負担 増大 新たに発生する作業 新たに発生する作業 ファイル名 記載 新たに発生する作業 共有フォルダ等に PDF格納 日付 / 取引先 / 金額を 含むファイル名にする 上長に 申請書を提出 申請書を 作成し印刷 該当のPDFを 探して確認 申請書を 確認し承認 該当のPDFを 探して確認 申請書を 確認し承認 会計ソフトや エクセルに転記 紙を前提にした業務フローでの電子保存義務化対応 PDF受領 PDF 格納 申請 確認 承認 確認 承認 ワークフローシステムを用いた電子保存義務化対応 提出 経理に 申請書を提出 システムに PDF格納 電子申請 電子承認 効率 UP! 訂正・削除が不可又は 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR システムに求められる機能要件 申請内容も証憑も全て電子上で確認でき、電子上で承認もできるた めシンプルでスムーズなワークフローが構築可能です。 留意点としては、電子帳簿保存法の要件を満たしたシステムの採用 が重要となります。 検索要件を チェック

28 電子が原本の取引データの4つの保存方法 紙運用 義務化要件に従って保存できない 相当の理由がある事業者 売上5,000万円 以下の事業者 データのダウンロードの 求めに応じる必要 対象の制限なし

紙の提示・提出の 求めに応じる必要 紙を日付・取引先 ごとに整理 想定される 運用 電子帳簿保存法(電子取引)対応の 会計ソフトやファイルストレージ利用 紙に出力して日々のバックオフィス 業務を運用、かつ、電子データも保存 猶予措置の 法要件 ④ ⑤ ⑥ 原則、全事業者 電子保存の 法要件 モニターやプリンター等の 備付け 日付・金額・取引先等で検索 改ざん防止の措置 訂正削除履歴 or タイムスタンプ付与 or 訂正削除防止規程 ② ③ ① ※ 令和5年度税制改正の内容です 電子保存義務化に 対応できる No 義務化要件に従って保存できない 相当の理由がある No 売上5,000万円以下 Yes ① モニターやプリンター等の備付け ② 検索要件対応(日付・金額・取引先等で検索) ③ 改ざん防止の措置 ④ データのダウンロードの求めに応じる ⑤ 紙の提示・提出の求めに応じる必要 ⑥ 紙を日付・取引先ごとに整理 No ① モニターやプリンター等の備付け ② 検索要件対応(日付・金額・取引先等で検索) ③ 改ざん防止の措置 ④ データのダウンロードの求めに応じる ⑤ 紙の提示・提出の求めに応じる必要 ⑥ 紙を日付・取引先ごとに整理 Yes ① モニターやプリンター等の備付け ② 検索要件対応(日付・金額・取引先等で検索) ③ 改ざん防止の措置 ④ データのダウンロードの求めに応じる ⑤ 紙の提示・提出の求めに応じる必要 ⑥ 紙を日付・取引先ごとに整理 Yes ① モニターやプリンター等の備付け ② 検索要件対応(日付・金額・取引先等で検索) ③ 改ざん防止の措置 ④ データのダウンロードの求めに応じる ⑤ 紙の提示・提出の求めに応じる必要 ⑥ 紙を日付・取引先ごとに整理 検 索 要 件 不 要 の 代 わ り に デ l タ 原 本 の 提 出 の 求 め に 応 じ る 必 要 あ り 令和5年度税制改正により、電子取引データの電子保存義務化に ついて新たに3つの猶予措置が設けられ、電子取引データの書面保 存が継続して認められました。 原則、全事業者は電子保存義務化の対象であることは変わらない ため、電子が原本の取引データの保存方法は4つの累計が存在す ることになります。 下図を参考に最適な保存方法についてご検討ください。3つの猶 予措置に共通しているのは、検索要件を不要とし電子取引データの 書面保存を認める代わりに、データ原本の提出の求めに応じる必要 が定められている点です。 この要件が懸念となるパターンは立替経費精算など、経理担当が 一括で購買するのでなく従業員が自ら購買し申請するワークフロー を設けている場合です。 例えば、従業員が個人アカウントのECサイトで物品を購入し、その PDFの領収書を印刷して経費精算した場合、その原本は個人アカウ ントのECサイトにあることになります。 その上で、 データ原本の提出を求められた場合、経理担当は従 業員の個人アカウントにログインし原本を確認する必要に迫られま す。そのため、猶予措置を受ける際はデータ原本提出フロー含めて の検討が必要となります。

29 電子保存を開始するためには、4類型ごとに社内のルール整備な どの準備をすることが法令上求められています。 社内ルールは必ず定める必要あり 電子帳簿保存法は、事業において発生する書類を下表の通り4類 型に分けており、類型ごとに法令上の保存要件が異なっておりま す。 社内ルールを定めないと法令違反・非効率に 21 電帳法の類型

必要書類 根拠法令 電子帳簿保存制度 ① 操作説明書 ② 事務手続を明らかにした書類 規則第2条第2項第1号ハ・ニ ( 国税庁帳簿書類一問一答 ) 決算書・自社発行取引書類の 控え保存制度 ① 操作説明書 ② 事務手続を明らかにした書類 規則第2条第3項 ( 国税庁帳簿書類一問一答 ) スキャナ保存制度 ① 操作説明書 ② 事務手続を明らかにした書類 ③ 各事務の処理に関する規程 規則第2条第6項第1項ロ・第7号 ( 国税庁スキャナ保存一問一答 ) 電子取引データ保存制度 ④ 電子取引の事務処理の規程 規則第4条 ( 国税庁電子取引一問一答 ) 社内ルールをシッカリ整備 ルールを定めない場合 (各事務の処理を定めた規程に入力期限を定めた場合) (社内規程で入力期間の制限を設けていない場合) 受領 データ 格納 スキャン 約70日以内 その業務の処理に係る通常の期間を経過した後、速やかに入力 =最長2か月とおおむね7営業日以内 受領 データ 格納 スキャン 約9日以内 速やかに入力 =おおむね7営業日以内 また、責任者や作業過程などを示した「事務の手続きを明らかにし た書類」の備付けを忘れ、取引関係書類の電子保存及び作成を 行っている場合は法令違反となります。 このように電子帳簿保存法を活用するには、社内ルールの整備が 必要不可欠となっています。 スキャナ保存や電子取引データ保存において、取引に関する書類 やデータを受領してから適したシステムに格納するまで、最長約70 日の猶予を受けるには「各事務の処理に関する規程」を定める必要 があります。規程に入力期限を定めていない場合は7営業日以内に 限られ非効率な業務となってしまいます。

30 対象者は2年前(基準期間)の課税売上が1億円以下または1年前 の上半期(個人は1~6月)の課税売上が5千万円以下の事業者が 対象となり、2023年10月1日から2029年9月30日まで本特例措置 が利用できます。 令和5年度税制改正により、中小事業者への支援措置として1万 円未満の課税仕入れ(経費等)についてはインボイスの保存がなく ても帳簿の保存のみで仕入税額控除ができる少額特例が設けられ ました。 1万円未満の少額取引はインボイス不要

2年前(基準期間※1)の 課税売上が1億円以下 課税仕入れ 1万円未満はインボイス保存不要 で仕入税額控除可能 (対象期間:2023年10月1日~2029年9月30日) Yes No 電車運賃や切手等の一部例外を除き インボイスは全て保存必須 No 1年前の上半期※2の 課税売上が5千万円以下 Yes ※1 基準期間とは、原則として、個人事業者はその年の前々年、法人はその事業年度の前々事業年度を指します ※2 個人事業主は2022年1月〜6月の課税売上が対象となります ※3 所得税法施行規則 第六十三条 及び 法人税法施行規則 第五十九条「起算日から七年間〜保存しなければならない」「取引に関して相手方から受け取つた注文書、契約書、送り状、領収書、 見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し」 ※4 消費税法施行令50条「当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月を経過した日から七年間」 少額特例が利用できる場合、1万円未満の課税仕入れのインボイ スの保存は不要となりますが、領収書や請求書の保存が免除され る訳ではありません。あくまで消費税法におけるインボイスの保存 が不要となるだけです。 所得税法・法人税法※3では、取引の際に相手方から受け取った領 収書や請求書は7年間保存するように定めているため、1万円未満 の取引だったとしても受け取った証憑は必ず保存しなければなりま せん。 結局、1万円未満でも保存する必要があるため、一見メリットのな い特例に見えますが、電子取引(インターネットを通じた取引)にお いてはメリットを享受することができます。 少額特例の注意点 消費税法では、2023年10月から領収書や請求書はインボイス制 度に則した形式でなければならないとされますが、所得税法・法人 税法では形式の指定はありません。 つまり、電子取引(インターネットを通じた取引)で物品を購入した としても、1万円未満であればインボイス形式の領収書を都度保存し なくとも帳簿の保存のみで仕入税額控除ができ、日付・取引内容・ 金額等が記載された電子明細を用い電子帳簿保存法等が定める 保存要件を満たすことも可能です。 尚、実店舗でキャッシュレス決済を用い紙の領収書を受領した場 合、紙の領収書の保存義務が発生し電子明細の保存のみで対応す ることは不可となりますのでご留意ください。 電子取引はメリットあり 消費税法 所得税法・法人税法 インボイス制度に則する 指定なし 領収書・請求書等の形式 1万円未満の取引は保存免除 なし 保存免除措置 約7年間※4 約7年間※3 保存期間 (電子明細でも可能) (中小事業者限定) インボイス不要の少額特例 22

31 インボイス制度が始まると保存すべき証憑が増加し、更に電子取 引データの電子保存義務化が始まると紙ベースでのワークフローで は非効率を招くことになってしまいます。全社をあげた業務効率化を 行うためにも、下記を参考に法改正に最適なシステム選定が重要と なります。 業務効率化にはペーパーレス化が肝心 法改正に最適なシステム選定 23 モバイルに注力

電子ワークフローの導入で成功を握るのは全従業員がスムーズに導 入できるか否かです。 その点モバイルは機器の支給コストも習熟コストも低く、カメラ機能を用 いてすぐに領収書・請求書の撮影ができるなど、ペーパーレス化と非常 に親和性が高いデバイスです。システム検討にあたってはスマホアプリ の評価もチェックしてみましょう。 経費精算だけでなく稟議まで対応 社内手続きは領収書や請求書の受け取りから発生するものではなく、 購買申請や接待申請といった取引が発生する以前の稟議プロセスか ら始まります。 ペーパーレス化と業務効率化の実現には、全ての社内申請業務の電 子化が肝心なため、稟議プロセスまで網羅しているワークフローシステ ムを選択しましょう。 稟議 • 出張申請 購買申請 など 申請 • 経費精算 • 支払依頼 承認 承認 電子帳簿保存法に対応 (電子取引データの電子保存義務化含め) 2024年1月より電子保存完全義務化により、電子取引データはデータ のまま保存しなければならなくなります。 また、データで保存する際は「日付・取引先名・金額」で検索できる必要 があるため、電子帳簿保存法の検索項目の自動入力に対応したワー クフローシステムか否か予め把握しておきましょう。 記帳負荷を軽減するためには「日付・取引先名・金額・税区分・インボイ スか否か」の項目推測を適切に行うことができるシステムを選ぶことが 重要です。 また、インボイスは請求書だけでなく領収書も対象です。領収書と請求 書双方のOCRが実施できるシステムを選定しましょう。 領収書も請求書もAI-OCR対応 インボイスの要件を満たさない請求書や領収書を受け取ってしまう と、自社の税の負担が増大してしまいます。 そのリスクを低減するためにも、制度開始前までに従業員のマ ニュアル整備から研修と余裕を持ったトレーニングスケジュールの 策定が肝心となります。 従業員への余裕を持ったトレーニングスケジュール 24

32 https://www.freee.co.jp/electronic-book/ 手軽にペーパーレスをスタート 検索 freee電子帳簿保存法 電子帳簿保存法の全ての類型に対応! 製品の組み合わせ一切必要なし! ミニマム ベーシック プロフェッショナル

エンタープライズ スターター スタンダード プレミアム 法人 個人事業主 全ての国税関係帳簿に対応 全ての国税関係書類に対応 自己が一貫してコンピュータを使用して作成する 見積書・納品書・請求書・領収書・発注書 に対応 電子帳簿 保存 全ての紙で受領した書類に対応 スキャナ 保存 PDF・画像データ等で受領する 全ての電子取引データに対応 電子取引 データ保存 銀行口座やクレジットカード、キャッシュレス決済など 1,000を超える電子明細の電子保存に対応 Amazon、楽天市場、アスクルなど 主要ECサイトの購買明細の電子保存に対応 freee請求書の取引データの電子保存に対応 freee会計全プラン 電子帳簿保存法に完全対応 完全 対応

33 5 Step 会計業務の見直し 25. 26. 免税事業者からの仕入れに係る経過措置を対応した記帳と帳簿の保存ができていますか 仕入控除税額の計算方法(一般課税、簡易課税、2割特例)を定めましたか

27. 会計ソフトがインボイス制度に対応予定か確認しましたか

34 経過措置で記帳パターンが増大 インボイス制度下では一定の事項を記載した帳簿及びインボイス の保存が仕入税額控除の要件となります。 では、一定の事項を記載した帳簿とは、どのような記載がされてい る帳簿なのでしょうか? それは、「取引年月日」「 課税仕入れの相手方の氏名又は名称」「 取引内容(軽減税率の対象である旨)」「対価の額」が記載された帳 簿であり、具体的には会計ソフトを用いて下図のような帳簿付けを

行います。 2023/11/10 2023/11/12 △△酒店㈱ ◯◯商店㈱ 標準10% 軽減 8% 2023/11/15 ◇◇商会㈱ 標準10% 11,000円 10,800円 2,200円 日付 摘要 税区分 金額 お酒 野菜 みりん 2023/11/21 ◯◯商店㈱ 軽減 8% 2023/11/29 ◇◇商事㈱ 標準10% 8,800円 12,200円 お肉 お酒 インボイス制度の実施後は、免税事業者や消費者など、適格請求 書発行事業者以外から行った仕入れは、原則として仕入税額控除 を行うことができません。 しかし、激変緩和の観点から、インボイス制度の開始から6年間は 免税事業者等からの仕入れであっても部分的に仕入税額控除が受 けられる経過措置(2023/10/1〜2026/9/30:仕入税額相当額の80%控除、 2026/10/1〜2029/9/30:仕入税額相当額の50%控除)が設けられていま す。 この経過措置の適用にあたっては、区分記載請求書等と同様の 事項が記載された請求書等の保存と、本経過措置の適用を受ける 旨を記載した帳簿の保存が必要となります。 8割控除や5割控除の特例を受ける旨を帳簿に示す場合、従来の 3つの記帳パターンに加え、免税事業者の1通り×税率3通り×対象 期間2通りの6パターンが新たに加わります。その結果、従来の3倍 となる合計9つの記帳パターンになります。 ① 取引年月日 → 日付欄に「日付」記載 ② 課税仕入れの相手方の氏名又は名称 → 摘要欄に「取引先名」記載 ④ 対価の額 → 金額欄に「金額」記載 ③ 取引内容(軽減税率の対象である旨) → 摘要欄に「取引内容」記載 → 税区分に「税率」記載*1 • 日付 • 金額 • 取引先 • 取引内容 • 税区分 1. 10% 2. 18% 3. 混在 標準税率10% 軽減税率 8% 標準 & 軽減 標準税率10% 軽減税率 8% 標準 & 軽減 標準税率10% 軽減税率 8% 標準 & 軽減 1. 番号あり 2. 番号あり 3. 番号あり 4. 番号なし 5. 番号なし 6. 番号なし 7. 番号なし 8. 番号なし 9. 番号なし 〜2026/9/30 〜2026/9/30 〜2026/9/30 26/10〜29/9 26/10〜29/9 26/10〜29/9 10% 8% 混在 10% 8% 混在 10% 8% 混在 登録番号 税率 日付 • 日付 • 金額 • 取引先 • 取引内容 • 税区分*2 税区分 3 標準税率10% 軽減税率 8% 標準 & 軽減 税率 税区分 現行 インボイス開始後 記帳パターン 倍 (経過措置80%) (経過措置80%) (経過措置80%) (経過措置50%) (経過措置50%) (経過措置50%) *1 帳簿に税区分欄を設けて 8%又は税率コードを記載し軽減税率の対象品目であることを示す方法 も認められています(参考:消費税の軽減税率制度に関する Q&A(個別事例編)問120) *2 8割控除や5割控除の特例を受ける旨を税区分を用いて表現した場合の図となります。税区分を用いない手法の場合でも記帳パターンに変化はございません → → → → → → → → → → → → 総勘定元帳(仕入) (借方) 1 2 3 4 帳簿の記載事項と経過措置 25

35 軽減税率8% 現金決済 標準&軽減税率 現金決済 標準税率10% 現金決済 標準税率10% キャッシュレス決済 標準&軽減税率

キャッシュレス決済 軽減税率8% キャッシュレス決済 実務ポイント 記帳前の証憑整理がより重要となります AI-OCRの会計ソフトを活用することで AIに記帳を助けてもらうという手段も有効です! 【現行】領収書の記帳パターン 【インボイス開始後】領収書の記帳パターン インボイス制度下では、従来の税率3通り(「税率8%」と「税率10%」と「8%と10%の税率混在」)と決済手段2通り(決済済み の「現金決済」と未決済状態の「キャッシュレス決済(未払金)」)に加え、インボイス有無と経過措置の2通り(「80%控除」と 「50%控除」)と、更に項目記載不備の2パターンが加わります。 その結果、合計20もの記帳パターン(従来の6パターン+(非インボイス1通り×決済手段2通り×税率3通り×経過措置2通り+2 パターン))となり、現行制度と比べ記帳パターンは約3倍に増えることになります。 現金決済 標準&軽減税率 標準税率10% 軽減税率8% 現金決済 現金決済 インボイス インボイス インボイス キャッシュレス決済 標準&軽減税率 標準税率10% 軽減税率8% キャッシュレス決済 キャッシュレス決済 インボイス インボイス インボイス 現金決済 標準&軽減税率 (経過措置80%控除) 標準税率10% (経過措置80%控除) 軽減税率8% (経過措置80%控除) 現金決済 現金決済 非インボイス 非インボイス 非インボイス キャッシュレス決済 標準&軽減税率 (経過措置80%控除) 標準税率10% (経過措置80%控除) 軽減税率8% (経過措置80%控除) キャッシュレス決済 キャッシュレス決済 非インボイス 非インボイス 非インボイス 現金決済 標準&軽減税率 (経過措置50%控除) 標準税率10% (経過措置50%控除) 軽減税率8% (経過措置50%控除) 現金決済 現金決済 非インボイス 非インボイス 非インボイス キャッシュレス決済 標準&軽減税率 (経過措置50%控除) 標準税率10% (経過措置50%控除) 軽減税率8% (経過措置50%控除) キャッシュレス決済 キャッシュレス決済 非インボイス 非インボイス 非インボイス 課税対象外 (項目記載不備※) 現金決済 非インボイス 課税対象外 (項目記載不備※) キャッシュレス決済 非インボイス ※ 受領した領収書に区分記載請求書等と同様の事項が記載されていない場合は免税事業者等からの課税仕入れに係る経過措置を受けることができません

36 最適な納税額の計算方法を 26 3パターンある納税額の計算方法 ※令和5年度税制改正の内容となります。各課税期間において免税事業者(原則として個人事業者はその年の前々年、法人はその事業年度の前々事業年度の課税売上が 1,000万円以下等の 要件を満たす方が対象)がインボイス発行事業者になる(又は課税事業者選択届出書を提出し免税事業者ではなくなる)場合が対象となります。 2023年10月1日を含む事業年度の初日から 課税事業者になるために、前事業年度に課税事業者選択届出書を提出している場合は

2割特例が受けられません ※簡易課税選択届出書を提出していても本特例の対象者であれば 2割特例の適用が可能です 簡易課税 2割特例 一般課税 例えば、課税売上げより課税仕入れの方が多い場合は消費税の 還付を受けられる一般課税の方が好ましく、卸売業の場合はみなし 仕入率が9割となることから、2割特例より簡易課税の方がお得にな ります。 納税額の計算方法は過去の売上や業種だけでなく今後のビジネ スの見込みを考慮した上で専門家と相談し決定しましょう。 令和5年度税制改正により新たに2割特例が設けられ、消費税の 納税額の計算方法は3パターン(一般課税・簡易課税・2割特例)に 増えました。 納税額の軽減を考えると、特例的措置である簡易課税や2割特例 を選択する方がメリットがあるように思えますが、実際は各事業者に よって異なります。 全事業者 ※2年前(基準期間)の課税売上が 5千万円を超える場合は一般課税のみ 2年前(基準期間)の 課税売上が5千万円以下 免税事業者から インボイス発行事業者になった方 対象事業者 課税売上げより課税仕入れの方が多い場合 消費税の還付の可能性あり 日々の記帳作業が簡単 (一般課税より納税額が減る可能性あり) 日々の記帳作業が簡単 (卸売業以外は簡易課税より 2割特例の方がお得) メリット 日々の記帳作業が煩雑 消費税の還付は受けられない 原則2年間は簡易課税のまま 消費税の還付は受けられない デメリット 支払った 消費税 集計 簡易課税 預かった 消費税 集計 納税額 計算 売上げ時に預かった消費税額のみで納税額を計算するため 仕入れ分は集計不要となり、日々の記帳の簡素化が可能 一般課税 預かった 消費税 集計 納税額 計算 4~9割 各業種で異なる みなし仕入率をかけ 仕入税額を算出 原則、消費税は売上げ時に顧客から預かった消費税から 仕入れ等の際に支払った消費税を差し引いて納税額を算出 集 計 不 要 預かった 消費税の 2割特例 業種問わず預かった消費税額の 2割が納税額となる 仕入れ分は集計不要となり、日々の記帳の簡素化が可能 支払った 消費税 集計 預かった 消費税 集計 納税額 計算 集計 不要 20%

37 インボイス制度が始まるとインボイスか否かの確認のため、国税 庁のサイトを都度チェックしたり、電子明細を用いた記帳業務が難し くなったり、記帳パターンが現行の3倍になるなど、会計業務の負荷 が増大してしまいます。 AI会計システムの導入が肝心 法改正に最適な会計システムとは 27 そのような課題を解決するのがAIの力です。AI会計システムに証 憑を電子化し取り込むことで、自動でインボイスか否かを判断し、最

適な記帳を行います。業務負荷軽減のために最新テクノロジーの活 用が重要です。 記帳負荷を軽減するためには「日付・取引先名・金額・税区分・インボイ スか否か」の項目推測を適切に行うことができるシステムを選ぶことが 重要です。 また、インボイスは請求書だけでなく領収書も対象です。領収書と請求 書双方のOCRが実施できるシステムを選定しましょう。 領収書も請求書もAI-OCR対応 インボイス制度下では帳簿の記載パターンが増大し、それに伴いチェッ ク作業も増大します。 ミスやモレをスムーズに確認(帳簿から仕訳確認、更にもととなる証憑 確認)できるシステムを採用することがチェック作業の効率化には必要 不可欠となります。 仕訳と証憑のスムーズな紐付き 電子帳簿保存法に対応 (電子取引データの電子保存義務化含め) 2024年1月より電子保存完全義務化により、電子取引データはデータ のまま保存しなければならなくなります。 また、データで保存する際は「日付・取引先名・金額」で検索できる必要 があるため、電子帳簿保存法の検索項目の自動入力に対応したワー クフローシステムか否か予め把握しておきましょう。 国税庁Web-API対応 本当に適格請求書発行事業者が出したインボイスか否かを確認する には国税庁の公表サイトでチェックする必要があります。 その確認を電子化するのが国税庁Web-APIです。国税庁Web-API対 応のシステムを採用することで、国税庁のサイトにアクセスせずともシ ステム内で適格請求書発行事業者か否か判断できます。 チェック工数削減のために対応システムを選定しましょう。

38 https://www.freee.co.jp/solution/invoice/ ミスなくモレなく法改正対応 検索 freee インボイス freeeはオールインワン! freeeのみでインボイス対応が完了 完全 対応

適格請求書発行事業者の登録申請 1 項目を入力する だけで 簡単に申請書作成 要件を満たしたインボイスの交付 2 書類を作成する だけで インボイス対応 請求書等の計算方法の見直し 3 金額を入力する だけで インボイス対応 受領したインボイスの保存 6 freeeに取り込む だけで 電子保存 記帳パターン増大への対応 7 チェックする だけで 記帳が完了 消費税納税額の計算方法の見直し 9 日々記帳する だけで 申告書作成 インボイスか否かの確認 5 スキャンする だけで 自動で分類 交付したインボイスの写しの保存 4 請求書を作成する だけで 電子保存 電子明細とインボイスの紐付け 8 ファイルを保存する だけで 紐付け推測 インボイス対応製品の使い分け 10 freeeを選ぶ だけで インボイス完全対応 インボイス完全対応 “これだけ”で AI 技術搭載 最新 製品組み合わせ 一切必要なし!

39 2020年3月 2018年3月 2016年3月 2014年3月 成長企業 東証 プライム・ スタンダード freeeを活用し

IPO実施 グロース TOKYO PRO Market 本社にてfreeeを利用 子会社にてfreeeを利用 ※ freeeグループ全体で集計した2022年3月末時点の有料課金ユーザー数 (有料課金ユーザー企業数には個人事業主を含む) 信頼の freee 実績 数多くのユーザーがfreeeを活用 2013年3月19日にサービスを開始して以来、freeeユーザーは急増しており、 2022年3月末には有料課金ユーザー数は38.5万社を超えることとなりました。 サービス利用者数No.1のシェアも獲得しています。 多くの成長企業・上場企業で導入が加速 freeeの強固なセキュリティや内部統制機能、業務効率化が評価され IPOを目指す多くの成長企業でfreeeが活用されており、そしてIPOを実施いただいています。 更に、大企業においてシェアードサービスでの利用も進んでいます。 ※ 2022年2月1日時点の成長企業及び上場企業における導入企業例 2022年3月 56% M社 Y社 38万超 有料課金ユーザー数 クラウド会計ソフト サービス利用者数シェアNo.1 ※ 出典:リードプラス株式会社「主要3社のサービス利用者数のシェア」 (2021年7月~2022年6月のユニークユーザー数)

40 > 無料で相談 実務対応ご相談窓口 インボイス制度や電子保存義務化… 2023年は法改正に向け徹底した準備が必要です。 システムで対応するには何をすればいいの? 実務対応はどうするの?など

デジタル化に向けた改革をfreeeはトータルサポート!ぜひ「freee無料相談窓口」を活用ください!

[email protected]

\1分で申し込み完了♪/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}