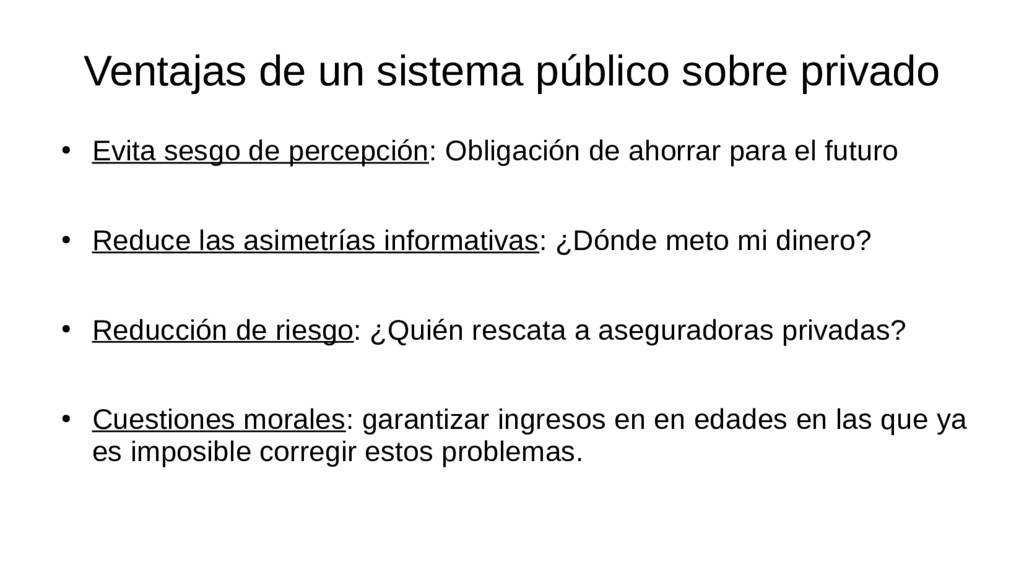

de percepción: Obligación de ahorrar para el futuro • Reduce las asimetrías informativas: ¿Dónde meto mi dinero? • Reducción de riesgo: ¿Quién rescata a aseguradoras privadas? • Cuestiones morales: garantizar ingresos en en edades en las que ya es imposible corregir estos problemas.

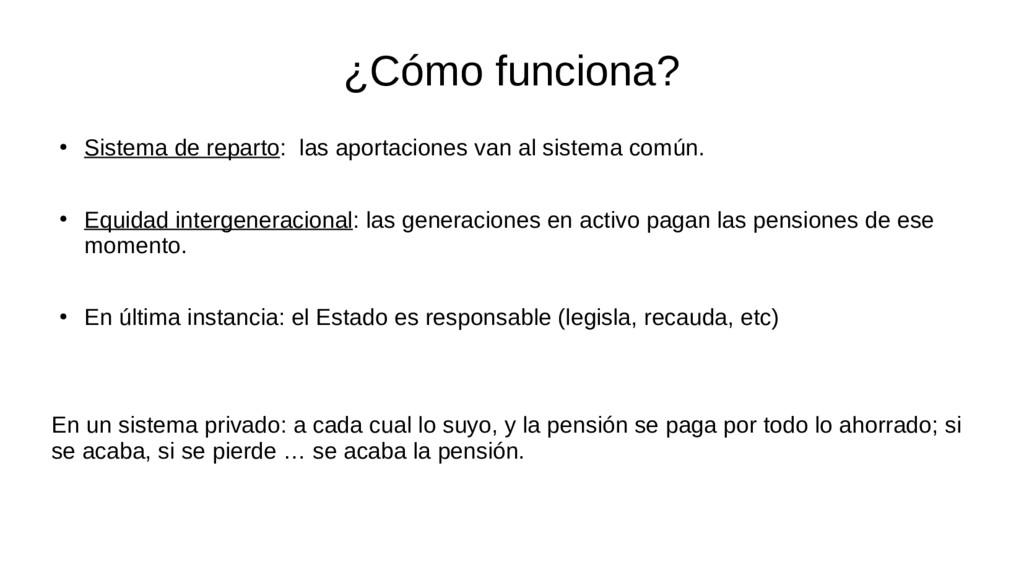

sistema común. • Equidad intergeneracional: las generaciones en activo pagan las pensiones de ese momento. • En última instancia: el Estado es responsable (legisla, recauda, etc) En un sistema privado: a cada cual lo suyo, y la pensión se paga por todo lo ahorrado; si se acaba, si se pierde … se acaba la pensión.

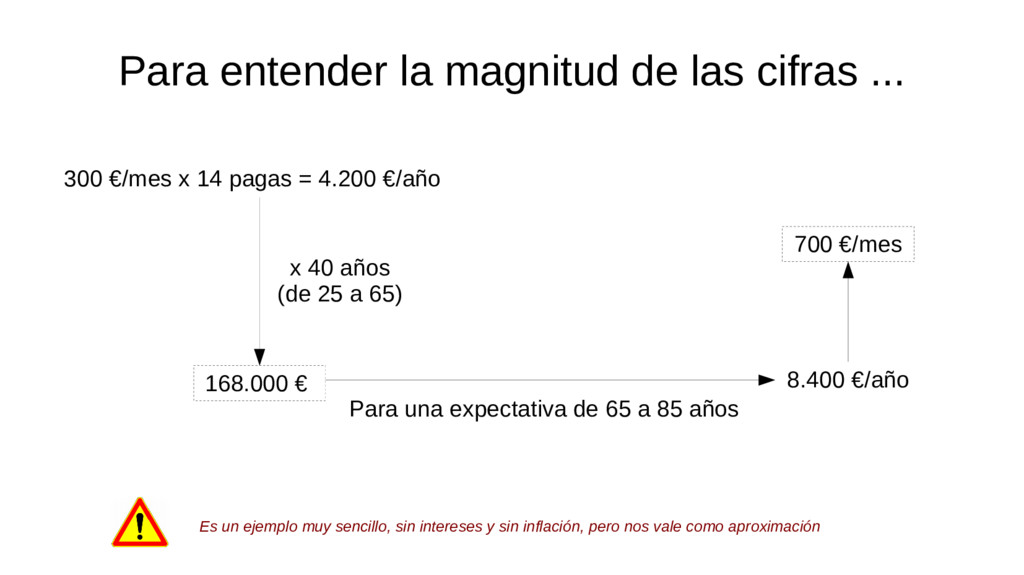

x 14 pagas = 4.200 €/año 168.000 € x 40 años (de 25 a 65) Para una expectativa de 65 a 85 años 700 €/mes 8.400 €/año Es un ejemplo muy sencillo, sin intereses y sin inflación, pero nos vale como aproximación

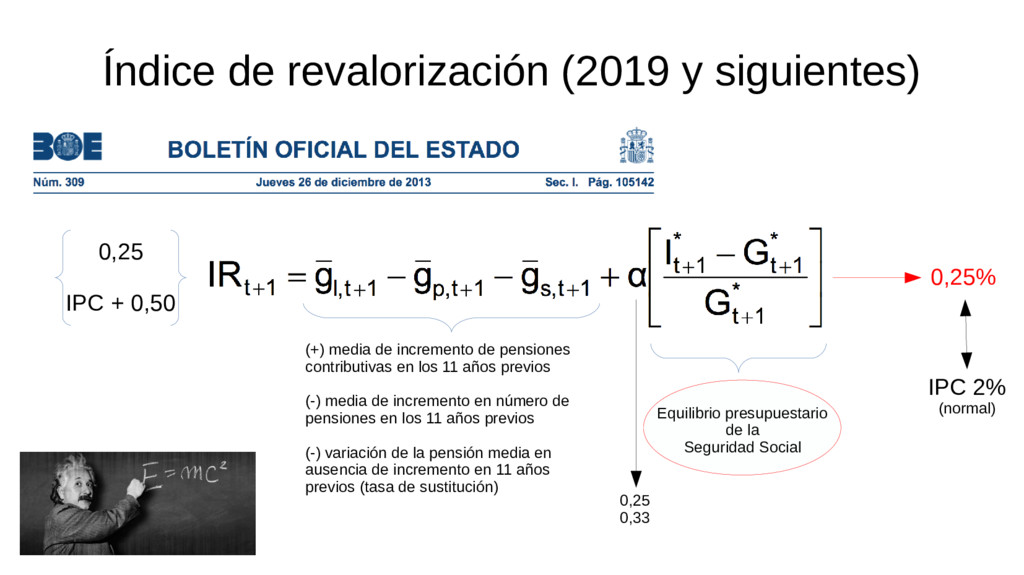

Seguridad Social 0,25 0,33 (+) media de incremento de pensiones contributivas en los 11 años previos (-) media de incremento en número de pensiones en los 11 años previos (-) variación de la pensión media en ausencia de incremento en 11 años previos (tasa de sustitución) 0,25 IPC + 0,50 0,25% IPC 2% (normal)

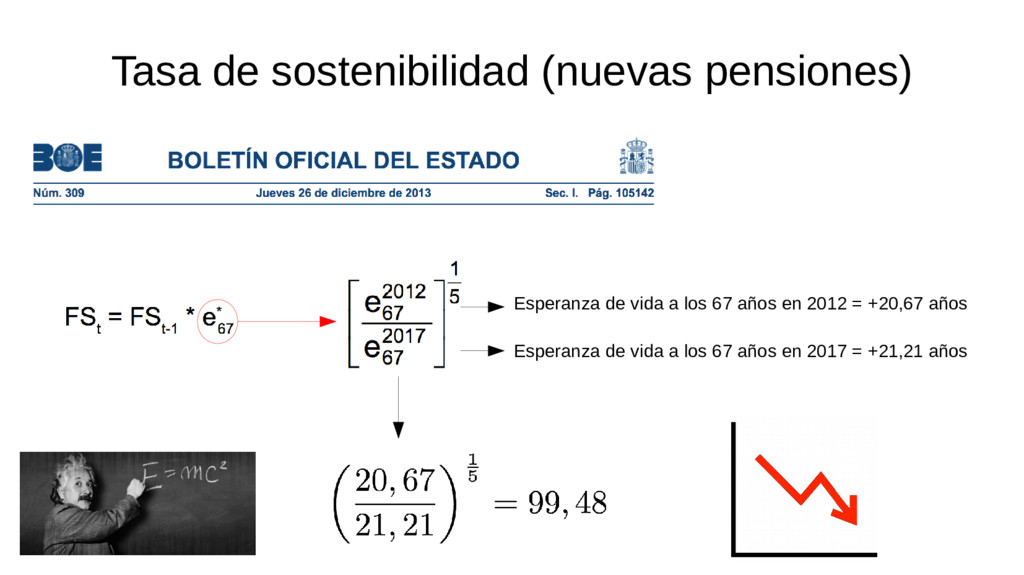

se introduce un elemento externo sobre el que el sistema no tiene control y con potencial de aumentar dramáticamente los gastos sin que necesariamente aumenten los ingresos” Fuente: http://www.expansion.com/economia/2018/0 3/08/5aa0efe6268e3e27728b4663.html

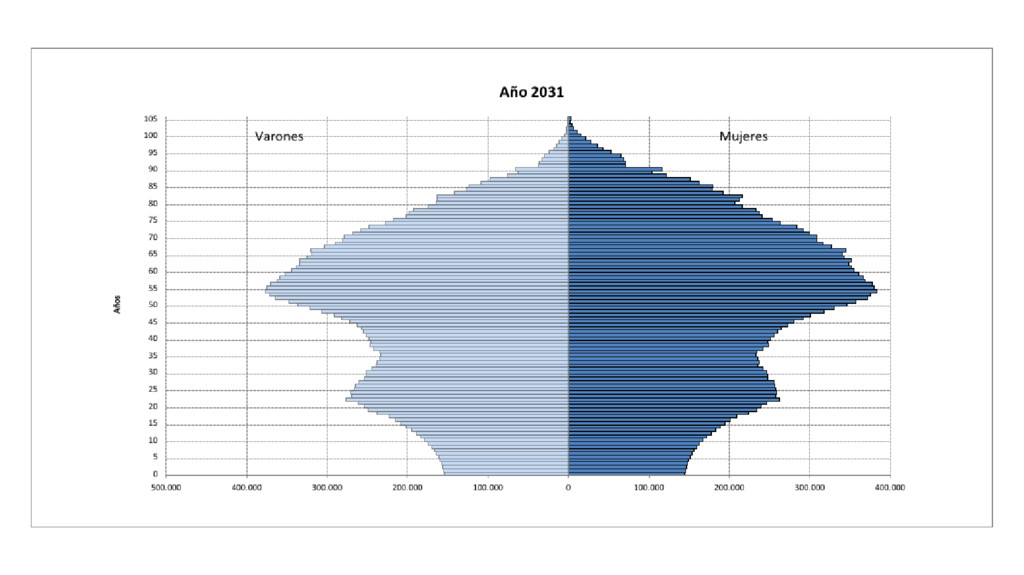

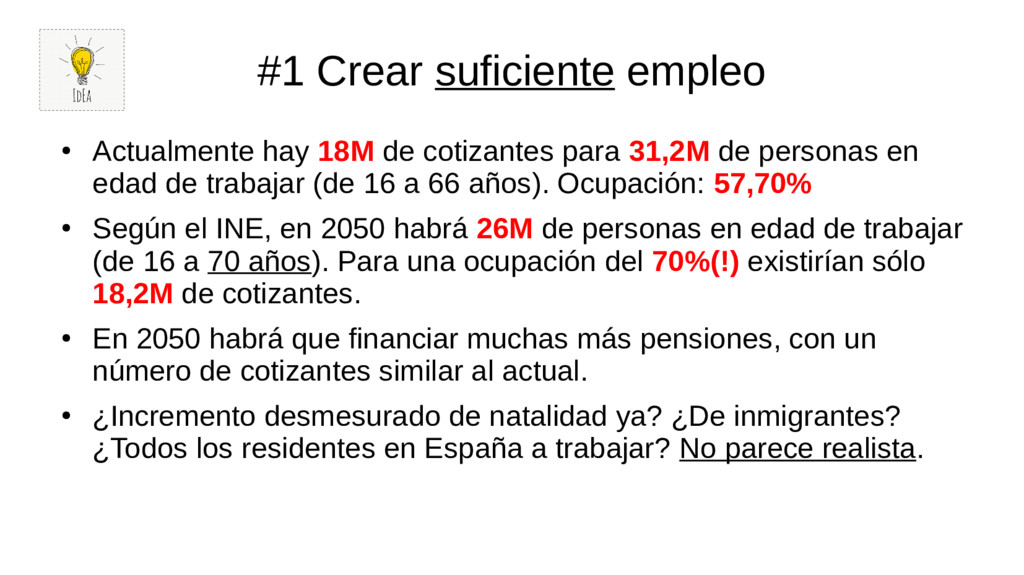

para 31,2M de personas en edad de trabajar (de 16 a 66 años). Ocupación: 57,70% • Según el INE, en 2050 habrá 26M de personas en edad de trabajar (de 16 a 70 años). Para una ocupación del 70%(!) existirían sólo 18,2M de cotizantes. • En 2050 habrá que financiar muchas más pensiones, con un número de cotizantes similar al actual. • ¿Incremento desmesurado de natalidad ya? ¿De inmigrantes? ¿Todos los residentes en España a trabajar? No parece realista.

solución: +ingresos (la cotización es %). • A largo plazo, genera derecho a mayores pensiones (tasa de sustitución), por tanto obligará a mayores desembolsos. • En consecuencia, su efecto es nulo a largo plazo. • Y a corto plazo podría: – Causar sensación de que las pensiones pierden poder adquisitivo respecto a los salarios generales – Una sustancial subida generalizada de salarios probablemente eleve la inflación más allá de cifras normales (2%) entonces ¿pérdida de poder adquisitivo o revalorización aún mayor?

tipo (28,3% = 4,7%+23,60%) – Eliminar mínimos – Suprimir tope máximo de cotización (3.751,20 €/mes en 2018) • Todas aumentan coste salarial y pueden reducir empleo como efecto no deseado. • El tercero puede aumentar recaudación, si se mantiene congelada la pensión máxima (recordemos: mayores cotizaciones, derecho a mayor pensión). • Esta solución incorpora un mayor factor de redistribución a un sistema contributivo.

inevitable (como se hizo en los 90 con la sanidad). • ¿En qué dejamos de gastar? ¿De dónde recaudamos más? Los recursos son limitados. • Se sustituye equidad intergeneracional por redistribución, alterando la naturaleza del sistema. • Se debe recurrir a impuestos de base amplia (IRPF, IVA) que los pensionistas también pagan (aprox. +1% IVA → 2.500M €).

• El crecimiento económico fue por disponer de más trabajadores • Además la productividad genera bienestar, y los futuros pensionistas querrán beneficiarse de este mayor bienestar (mantener su proporcionalidad respecto al resto de ciudadanos). • Actualmente, las pensiones son 12% PIB, si en 2050 pasan a ser el 20% del PIB, el argumento es que el 80% de PIB restante en 2050 será mucho mayor que el 88% restante actual; costes laborales y redistribución se “sufrirán” menos. • Luego este argumento lleva implícito redistribución de la renta por mayores cotizaciones y financiación por impuestos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}