ıa 1 M. Isabel Alonso de Magdaleno 2 1Departamento de Contabilidad - Universidad de Oviedo [email protected] - http://www.unioviedo.es/jesgar 2Departamento de Administraci´ on de Empresas - Universidad de Oviedo [email protected] Libre Software World Conference 2012 18-19 de Octubre de 2012 - Santiago de Compostela (Espa˜ na)

qu´ e buscar una expresi´ on del valor? La moneda, como medida, iguala las cosas haci´ endolas conmesurables — Arist´ oteles Todo necio confunde valor y precio — Antonio Machado 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 2 / 36

expresi´ on monetaria del valor en estados contables 2 Medida no financiera: indicadores no monetarios en informes anuales 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 3 / 36

´ unica cifra: coste incurrido, ingresos futuros descontados, precio de mercado . . . Pero no existe una ´ unica fuente de datos por existir m´ ultiples contribuyentes al desarrollo. Diversos autores han realizado estimaciones basadas en modelos param´ etricos de coste: el coste ser´ ıa funci´ on de las l´ ıneas f´ ısicas de c´ odigo (CoCoMo81). Este tipo de estimaciones son muy b´ asicas aunque ofrecen una aproximaci´ on al coste de reposici´ on. Pero nunca se podr´ ıan incluir en los informes financieros . . . 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 4 / 36

de contingencia Nos beneficiamos de las contribuciones de terceras partes bajo licencias libres. Si dichas contribuciones cesaran nuestra estrategia de producto y actividades se ver´ ıan seriamente afectadas debiendo confiar en otros agentes para desarrollar tecnolog´ ıa similar, aportar recursos propios para desarrollarla internamente o cambiar nuestra estrategia corporativa. Todo ello podr´ ıa incrementar nuestros costes de desarrollo, retrasar la entrega de nuestros productos y actualizaciones y afectar a la confianza de nuestros clientes. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 8 / 36

b´ asico, universales y accesibles, que puedan ser empleados para conocer y comparar de manera sencilla el desempe˜ no de la actividad. Existen bases de datos con herramientas y m´ etricas para entender la producci´ on colaborativa de SL: Ohloh, FLOSSMetrics, FLOSSmole . . . Tambi´ en existen metodolog´ ıas para evaluar SL basadas en estrategia, madurez o aspectos funcionales: Open Source Maturity (OSM) models de Capgemini, Navica o QualiPSo, Qualification and Selection of Open Source software (QSOS), Open Business Readiness Rating (OpenBRR), Open Business Quality Rating (OpenBQR), Model for Open Source Software Trustworthiness (MOSST) . . . Algunos proyectos empiezan a desarrollar sus propios informes: Linux Kernel Development: How Fast it is Going, Who is Doing It, What They are Doing, and Who is Sponsoring It (anual), Mozilla Foundation . . . 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 9 / 36

Notas de prensa y relaciones p´ ublicas Informes de capital intelectual Memorias de sostenibilidad Memorias de responsabilidad social corporativa (RSC) Lo importante es disponer de informaci´ on normalizada y comparable, el marco de la RSC ofrece esa posibilidad. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 10 / 36

social corporativa reconoce que el fin de la empresa, como grupo social en torno al cual las personas persiguen determinados objetivos de una manera organizada, es conseguir satisfacer las necesidades de las partes implicadas (stakeholders) y con ello alcanzar la sostenibilidad econ´ omica, social y ambiental. Sostenibilidad econ´ omica: garantizar la solvencia econ´ omica en el largo plazo a trav´ es de una justa y razonable distribuci´ on del valor generado. Sostenibilidad social: aportar con el valor generado una mejora a todos los grupos de inter´ es de la empresa (y no solo a los propietarios), a la comunidad y a la sociedad en su conjunto, generando un progreso colectivo sostenible. Sostenibilidad ambiental: evitar impactos o externalidades nocivos de la actividad empresarial hacia su entorno natural. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 11 / 36

social corporativa Doing good: Hacer el bien al entorno de la empresa Filantrop´ ıa, imagen, impacto emocional, sostenibilidad Acciones voluntarias o en respuesta a presiones externas. Separado de la maximizaci´ on de beneficios Determinada por informes externos y preferencias personales Impacto limitado por la influencia de la empresa y su presupuesto destinado a RSC Valor compartido Doing well: relaci´ on entre coste y beneficios econ´ omicos y sociales Uni´ on de empresa y comunidad para generar riqueza Esencial a la competitividad de la empresa Parte integral de la maximizaci´ on del beneficio Determinada por la propia estrategia de la empresa Reajusta presupuesto y prioridades de la empresa 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 13 / 36

la sociedad . . . El SL es un recurso com´ un a toda la sociedad. - su consumo es no rival (no se reduce su disponibilidad por consumo) - su consumo es no excluyente (cumpliendo licencias) A diferencia de los bienes naturales, no sufre destrucci´ on por sobreconsumo (problema del free rider, tragedia de los bienes comunes). Es un recurso generado en producci´ on por pares (P2P production) Modelo de innovaci´ on privado-colectivo: financiaci´ on privada y beneficio colectivo. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 15 / 36

comunes ... El problema del SL es inverso: el recurso escaso no es el producto generado sino los presentes y potenciales contribuyentes al desarrollo. La experiencia de los recursos comunes naturales nos ense˜ na lo importante que es disponer de sistemas de gobernanza propios y de informaci´ on para monitorizar comportamiento de miembros y gesti´ on de responsables. Oportunidad para mejorar procedimientos de liderazgo, control y medici´ on de procesos y resultados. No llamemos al analista financiero sino al analista de comunidades . . . 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 16 / 36

socialmente la actividad y mejora la reputaci´ on corporativa. Reconduce la estrategia de la organizaci´ on mediante el compromiso con los stakeholders. Promueve la mejora continua mediante la monitorizaci´ on de los procesos. Atrae y retiene a empleados y colaboradores valiosos. Atrae consumidores y colaboradores socialmente responsables. Incluso atrae a inversores socialmente responsables. En ocasiones, la contrataci´ on de las Administraciones o las l´ ıneas de financiaci´ on p´ ublica priman criterios de RSC. Y por supuesto . . . ayuda en el marketing de productos y servicios. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 17 / 36

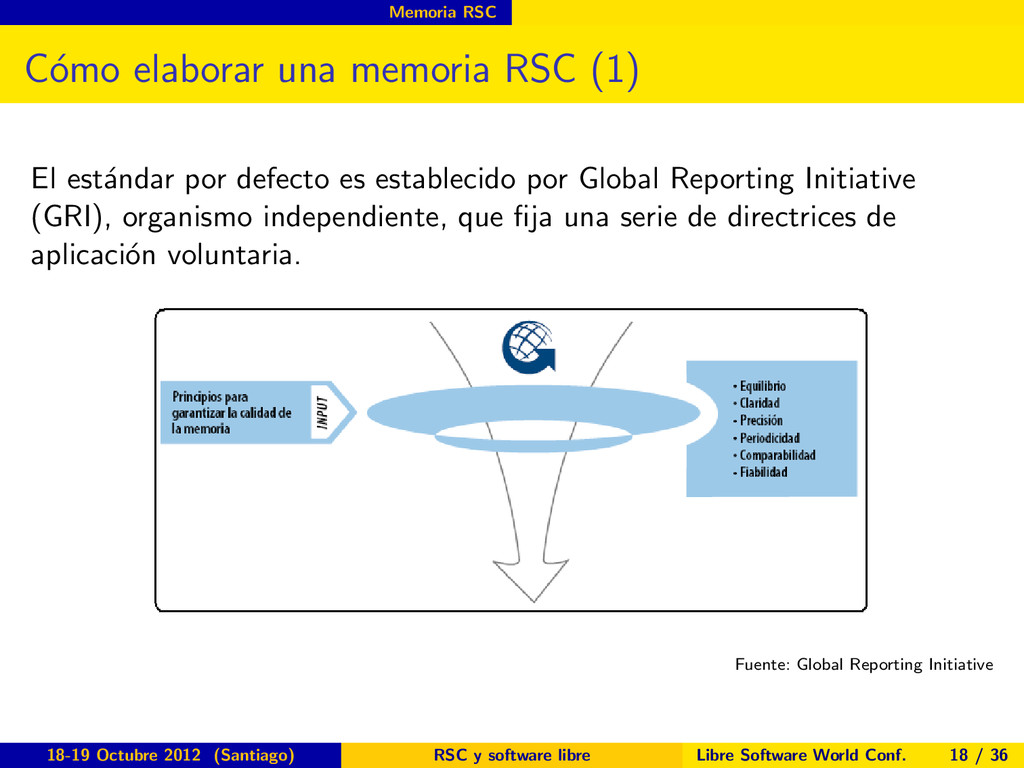

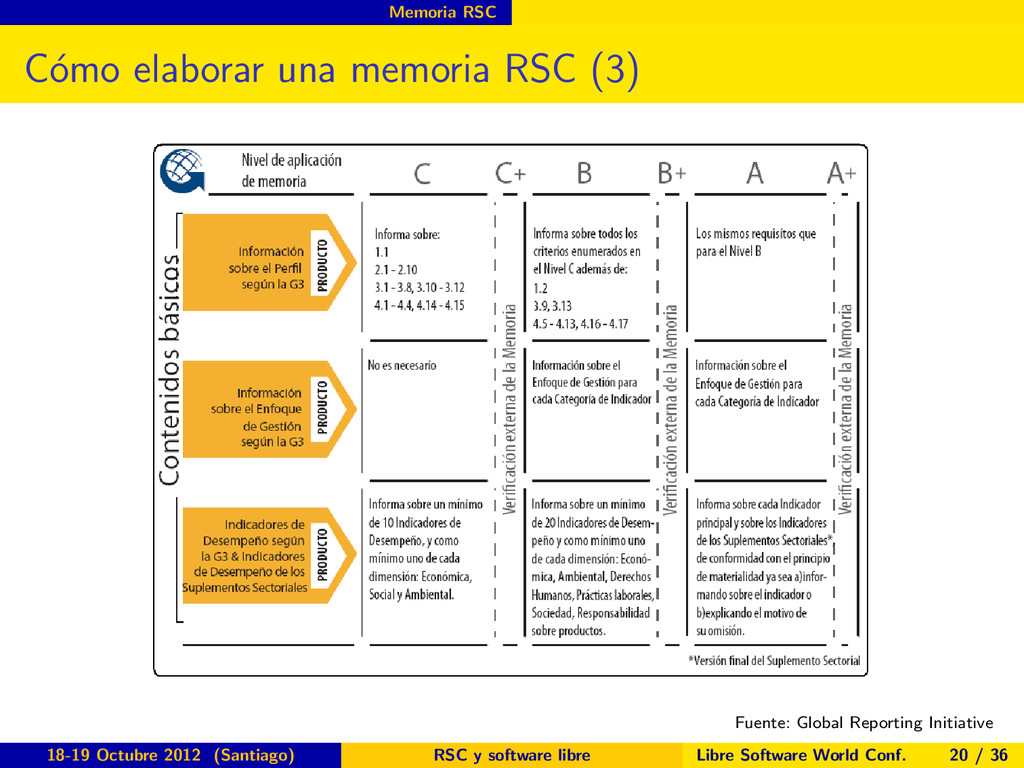

est´ andar por defecto es establecido por Global Reporting Initiative (GRI), organismo independiente, que fija una serie de directrices de aplicaci´ on voluntaria. Fuente: Global Reporting Initiative 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 18 / 36

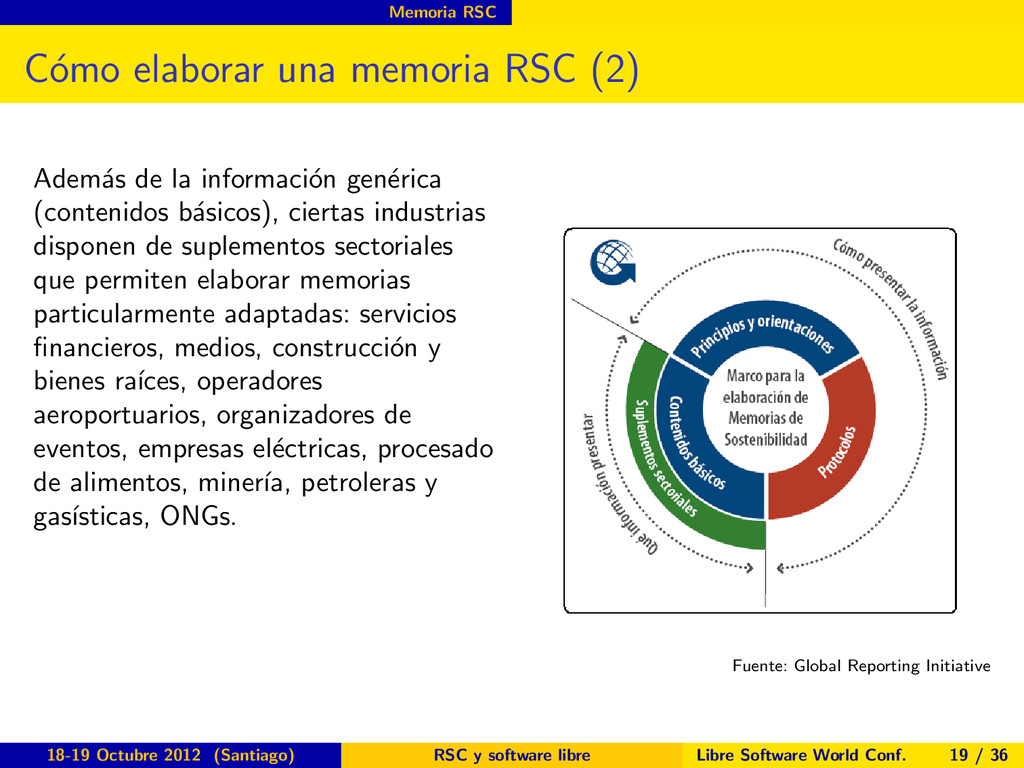

as de la informaci´ on gen´ erica (contenidos b´ asicos), ciertas industrias disponen de suplementos sectoriales que permiten elaborar memorias particularmente adaptadas: servicios financieros, medios, construcci´ on y bienes ra´ ıces, operadores aeroportuarios, organizadores de eventos, empresas el´ ectricas, procesado de alimentos, miner´ ıa, petroleras y gas´ ısticas, ONGs. Fuente: Global Reporting Initiative 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 19 / 36

consenso de un panel de expertos 26 profesionales y acad´ emicos del mundo del SL Dos rondas de cuestionario: 54 % y 46 % de tasa de respuesta. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 21 / 36

stakeholders Propuesta inicial basada en stakeholders gen´ ericos en cualquier tipo de organizaci´ on, investigaciones previas e informes de estrategia sectoriales; agrupados en: - Stakeholders interno - Stakeholders externos que financian o participan en el proceso de desarrollo - Stakeholders externos ajenos a la financiaci´ on o proceso de desarrollo Se pidi´ o a los expertos: Ordenar seg´ un la importancia cada stakeholder propuesto, de m´ as a menos importante. Proponer nuevos stakeholders relevantes o sugerir cambios sobre los propuestos. Sugerir indicadores relevantes para cada stakeholder. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 22 / 36

propuestos por los expertos, los autores a˜ naden indicadores fruto de investigaciones previas (fundamentalmente, basados en suplemento sectorial GRI para ONGs) Los expertos ordenan los indicadores seg´ un su relevancia, agrupados en las siguientes clases: - Perfil organizacional - Perfil de la comunidad - Actividad de la comunidad - Persistencia de la colaboraci´ on - Soporte y rol de la comunidad - ´ Exito de la comunidad Adicionalmente, se realiz´ o una tercera ronda para validar los resultados obtenidos. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 23 / 36

la empresa o socios y miembros de la organizaci´ on 2 Alta direcci´ on de la organizaci´ on 3 Liderazgo u ´ organos de gobierno del proyecto 1 4 Empleados de la organizaci´ on 1Los tres primeros se combinar´ ıan en uno s´ olo para PYMES 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 24 / 36

participan en el proceso de desarrollo 1 Agentes que incorporan el desarrollo a sus productos de software o hardware 2 Colaboradores independientes ajenos a la organizaci´ on 3 Aliados en el desarrollo tecnol´ ogico & Universidades y grupos de investigaci´ on 4 Instituciones que apoyan o financian el desarrollo 5 Donantes en general 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 25 / 36

financiaci´ on o proceso de desarrollo 1 Clientes & usuarios finales del desarrollo 2 Comunidades de otros desarrollos de c´ odigo abierto 3 Competidores (c´ odigo abierto o privativo) 4 Administraciones P´ ublicas 5 Sociedad en general 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 26 / 36

sobre que los siguientes factores modular´ ıan el inter´ es de los stakeholders: Desarrollo de software horizontal o vertical. Objeto del desarrollo: uso interno o externo. Organizaci´ on: transnacional, PYME o entidad no lucrativa. Licencia: tipo GPL o tipo BSD. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 27 / 36

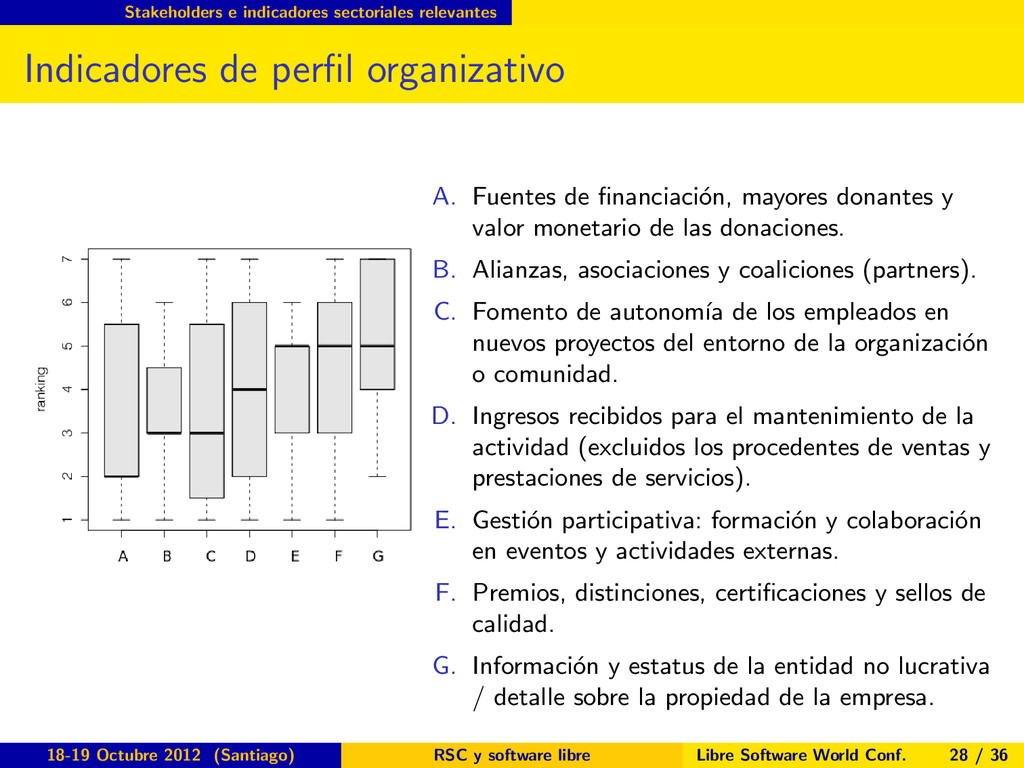

Fuentes de financiaci´ on, mayores donantes y valor monetario de las donaciones. B. Alianzas, asociaciones y coaliciones (partners). C. Fomento de autonom´ ıa de los empleados en nuevos proyectos del entorno de la organizaci´ on o comunidad. D. Ingresos recibidos para el mantenimiento de la actividad (excluidos los procedentes de ventas y prestaciones de servicios). E. Gesti´ on participativa: formaci´ on y colaboraci´ on en eventos y actividades externas. F. Premios, distinciones, certificaciones y sellos de calidad. G. Informaci´ on y estatus de la entidad no lucrativa / detalle sobre la propiedad de la empresa. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 28 / 36

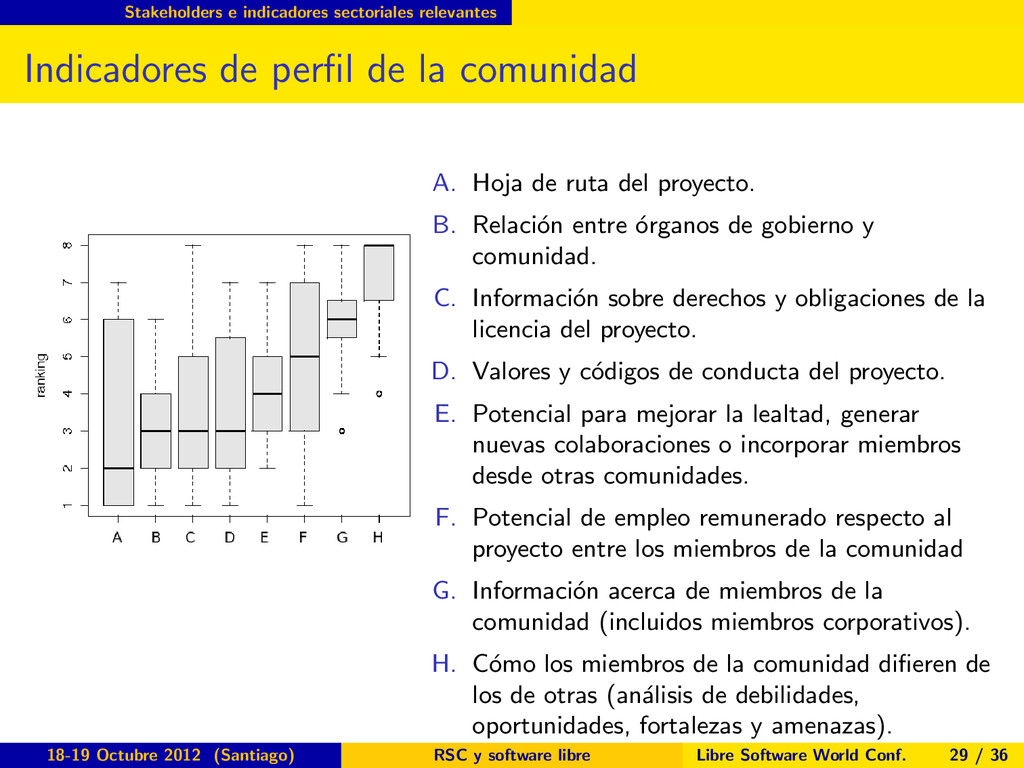

comunidad A. Hoja de ruta del proyecto. B. Relaci´ on entre ´ organos de gobierno y comunidad. C. Informaci´ on sobre derechos y obligaciones de la licencia del proyecto. D. Valores y c´ odigos de conducta del proyecto. E. Potencial para mejorar la lealtad, generar nuevas colaboraciones o incorporar miembros desde otras comunidades. F. Potencial de empleo remunerado respecto al proyecto entre los miembros de la comunidad G. Informaci´ on acerca de miembros de la comunidad (incluidos miembros corporativos). H. C´ omo los miembros de la comunidad difieren de los de otras (an´ alisis de debilidades, oportunidades, fortalezas y amenazas). 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 29 / 36

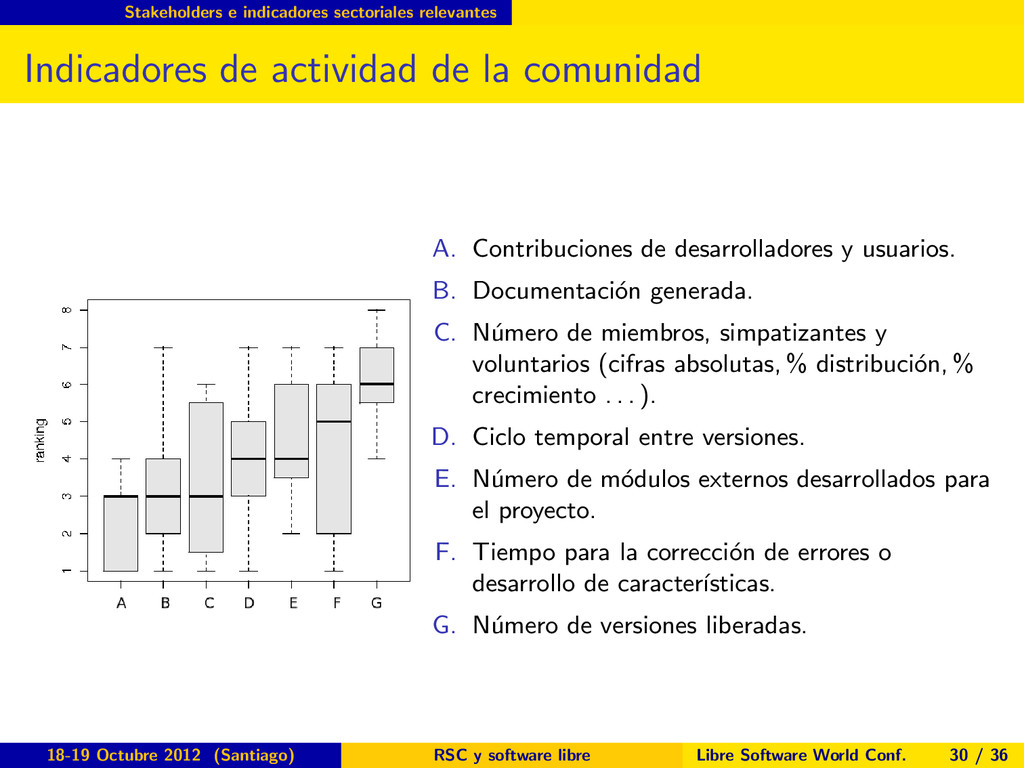

comunidad A. Contribuciones de desarrolladores y usuarios. B. Documentaci´ on generada. C. N´ umero de miembros, simpatizantes y voluntarios (cifras absolutas, % distribuci´ on, % crecimiento . . . ). D. Ciclo temporal entre versiones. E. N´ umero de m´ odulos externos desarrollados para el proyecto. F. Tiempo para la correcci´ on de errores o desarrollo de caracter´ ısticas. G. N´ umero de versiones liberadas. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 30 / 36

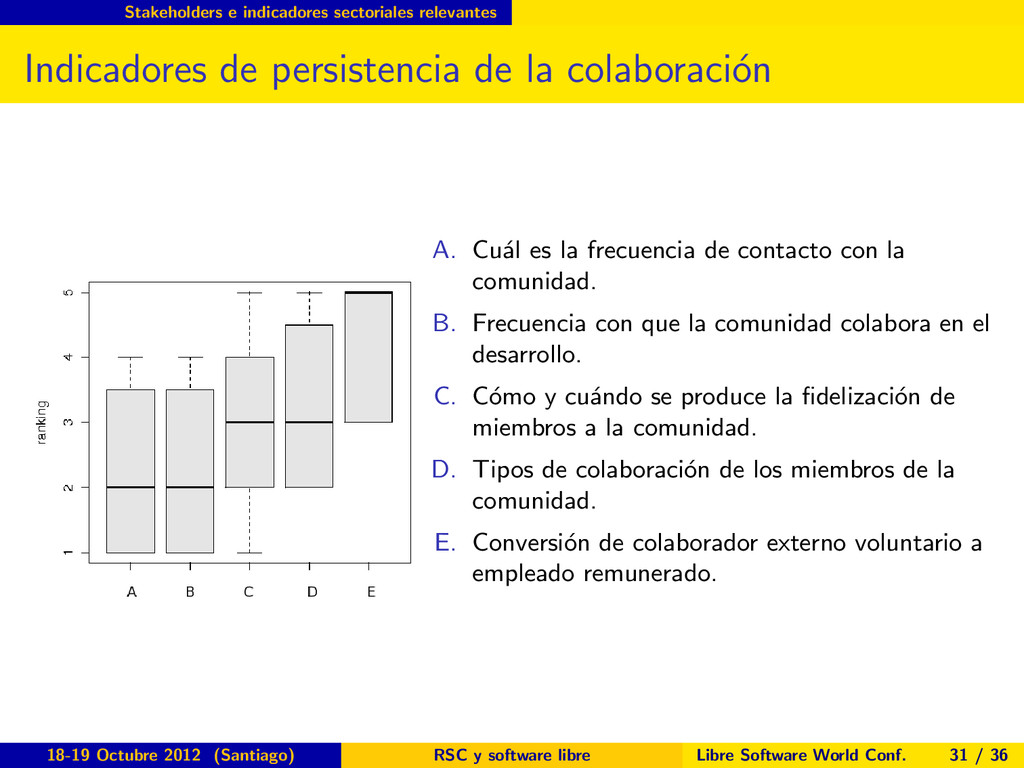

colaboraci´ on A. Cu´ al es la frecuencia de contacto con la comunidad. B. Frecuencia con que la comunidad colabora en el desarrollo. C. C´ omo y cu´ ando se produce la fidelizaci´ on de miembros a la comunidad. D. Tipos de colaboraci´ on de los miembros de la comunidad. E. Conversi´ on de colaborador externo voluntario a empleado remunerado. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 31 / 36

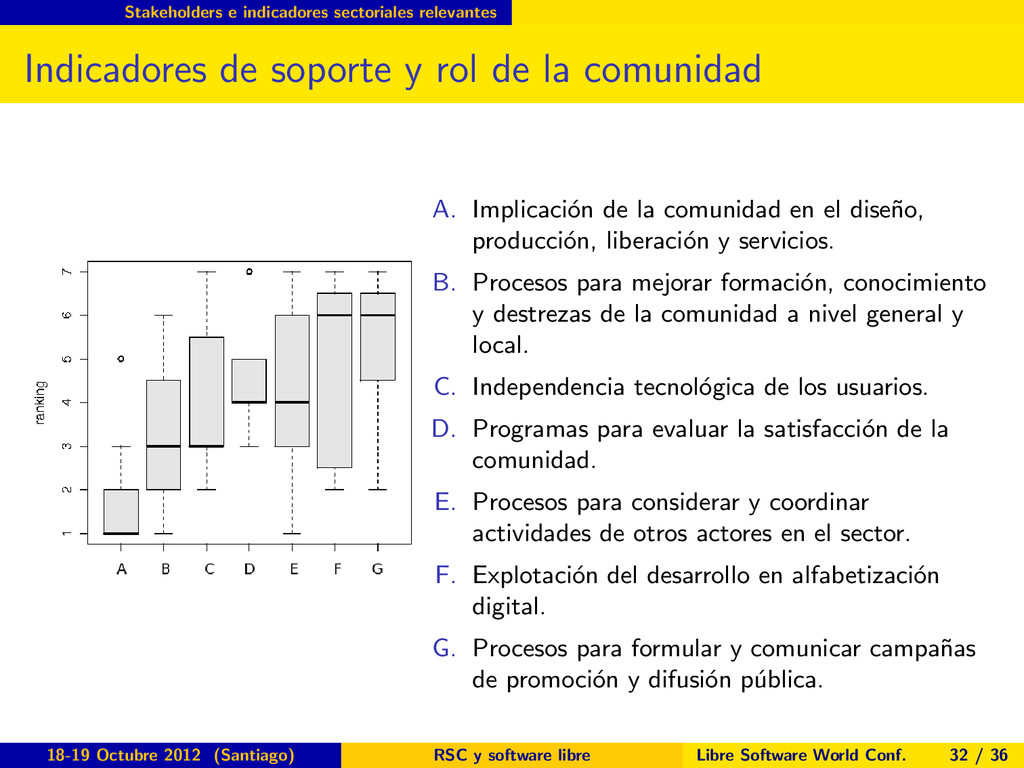

de la comunidad A. Implicaci´ on de la comunidad en el dise˜ no, producci´ on, liberaci´ on y servicios. B. Procesos para mejorar formaci´ on, conocimiento y destrezas de la comunidad a nivel general y local. C. Independencia tecnol´ ogica de los usuarios. D. Programas para evaluar la satisfacci´ on de la comunidad. E. Procesos para considerar y coordinar actividades de otros actores en el sector. F. Explotaci´ on del desarrollo en alfabetizaci´ on digital. G. Procesos para formular y comunicar campa˜ nas de promoci´ on y difusi´ on p´ ublica. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 32 / 36

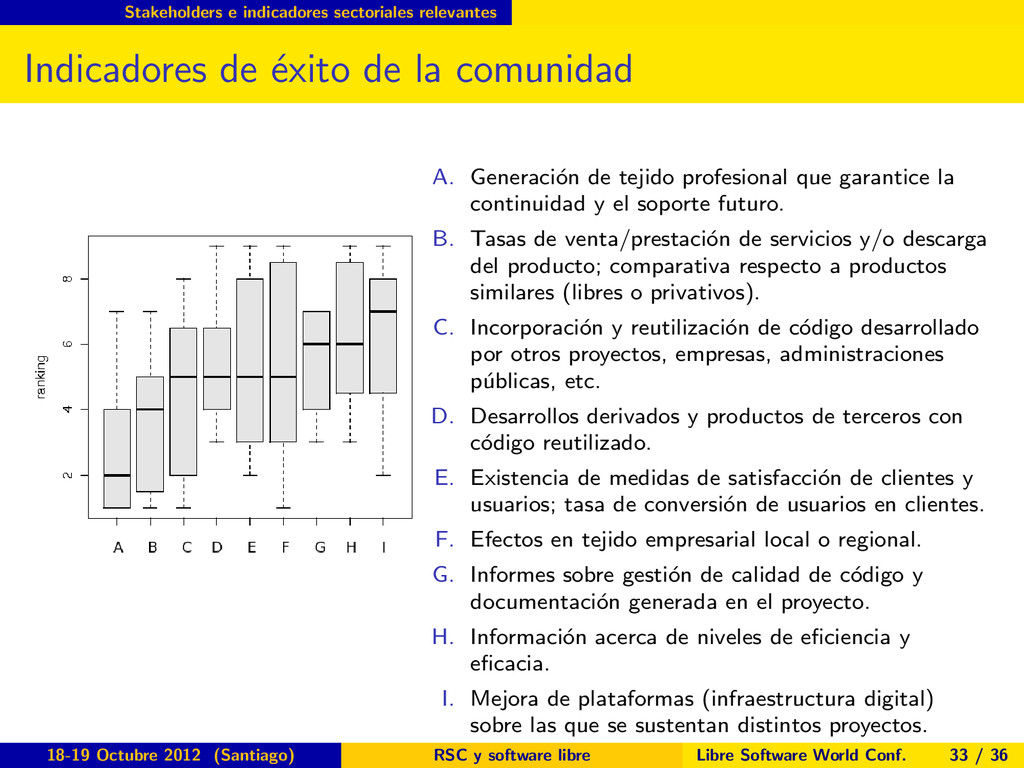

la comunidad A. Generaci´ on de tejido profesional que garantice la continuidad y el soporte futuro. B. Tasas de venta/prestaci´ on de servicios y/o descarga del producto; comparativa respecto a productos similares (libres o privativos). C. Incorporaci´ on y reutilizaci´ on de c´ odigo desarrollado por otros proyectos, empresas, administraciones p´ ublicas, etc. D. Desarrollos derivados y productos de terceros con c´ odigo reutilizado. E. Existencia de medidas de satisfacci´ on de clientes y usuarios; tasa de conversi´ on de usuarios en clientes. F. Efectos en tejido empresarial local o regional. G. Informes sobre gesti´ on de calidad de c´ odigo y documentaci´ on generada en el proyecto. H. Informaci´ on acerca de niveles de eficiencia y eficacia. I. Mejora de plataformas (infraestructura digital) sobre las que se sustentan distintos proyectos. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 33 / 36

el rol de los donantes y fondos de capital riesgo, tanto en proyectos liderados desde empresas como desde la comunidad. 2 Desarrollo de m´ etricas adecuadas para los indicadores. 3 Propuesta de un modelo de informe sectorial. 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 34 / 36

Value, Harvard Business Review, vol. 89 (1-2), pp. 62-77. (2) Ostrom, E. (1990). Governing the Commons: the evolution of institutions for collective action, Cambridge University Press, NY. (3) Hardin, G. (1968). The tragedy of the commons, Science, 162, pp. 1243-1248. (4) Margolis, J.D.; H. Elfenbein y J. Walsh (2007). Does it pay to be good? A meta-analysis and redirection of research on the relationship between corporate social and financial performance. Working Paper Harvard University. (5) Global Reporting Initiative: https://www.globalreporting.org 18-19 Octubre 2012 (Santiago) RSC y software libre Libre Software World Conf. 35 / 36

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}