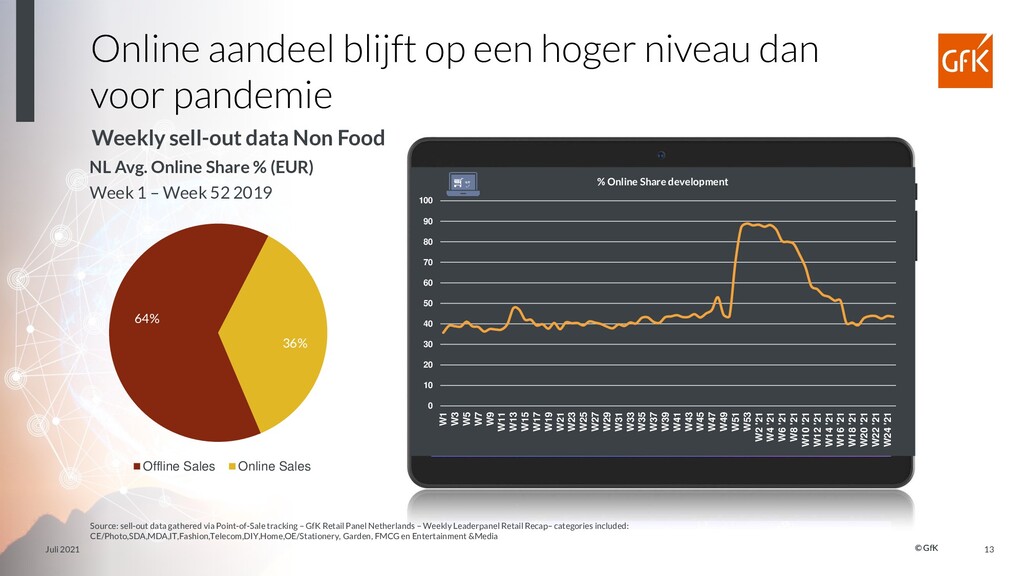

De online verkoopgroei zet door, harde lockdown leidt tot (offline) terugval Source: sell-out data gathered via Point-of-Sale tracking – GfK Retail Panel Netherlands – Weekly Leaderpanel Retail Recap – categories included: CE/Photo,SDA,MDA,IT,Fashion,Telecom,DIY,Home,OE/Stationery, Garden, FMCG en Entertainment &Media Juli 2021 12 -150 -100 -50 0 50 100 150 W2 W3 W4 W5 W6 W7 W8 W9 W10 W11 W12 W13 W14 W15 W16 W17 W18 W19 W20 W21 W22 W23 W24 W25 W26 W27 W28 W29 W30 W31 W32 W33 W34 W35 W36 W37 W38 W39 W40 W41 W42 W43 W44 W45 W46 W47 W48 W49 W50 W51 W52 W53 W1 '21 W2 '21 W3 '21 W4 '21 W5 '21 W6 '21 W7 '21 W8 '21 W9 '21 W10 '21 W11 '21 W12 '21 W13 '21 W14 '21 W15 '21 W16 '21 W17 '21 W18 '21 W19 '21 W20 '21 W21 '21 W22 '21 W23 '21 W24 '21 W25 '21 Non Food Growth Online Sales Growth Offline Sales growth End of intelligent lockdown Start of hard lockdown Start of intelligent lockdown Ease of restrictions End of hard lockdown

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}