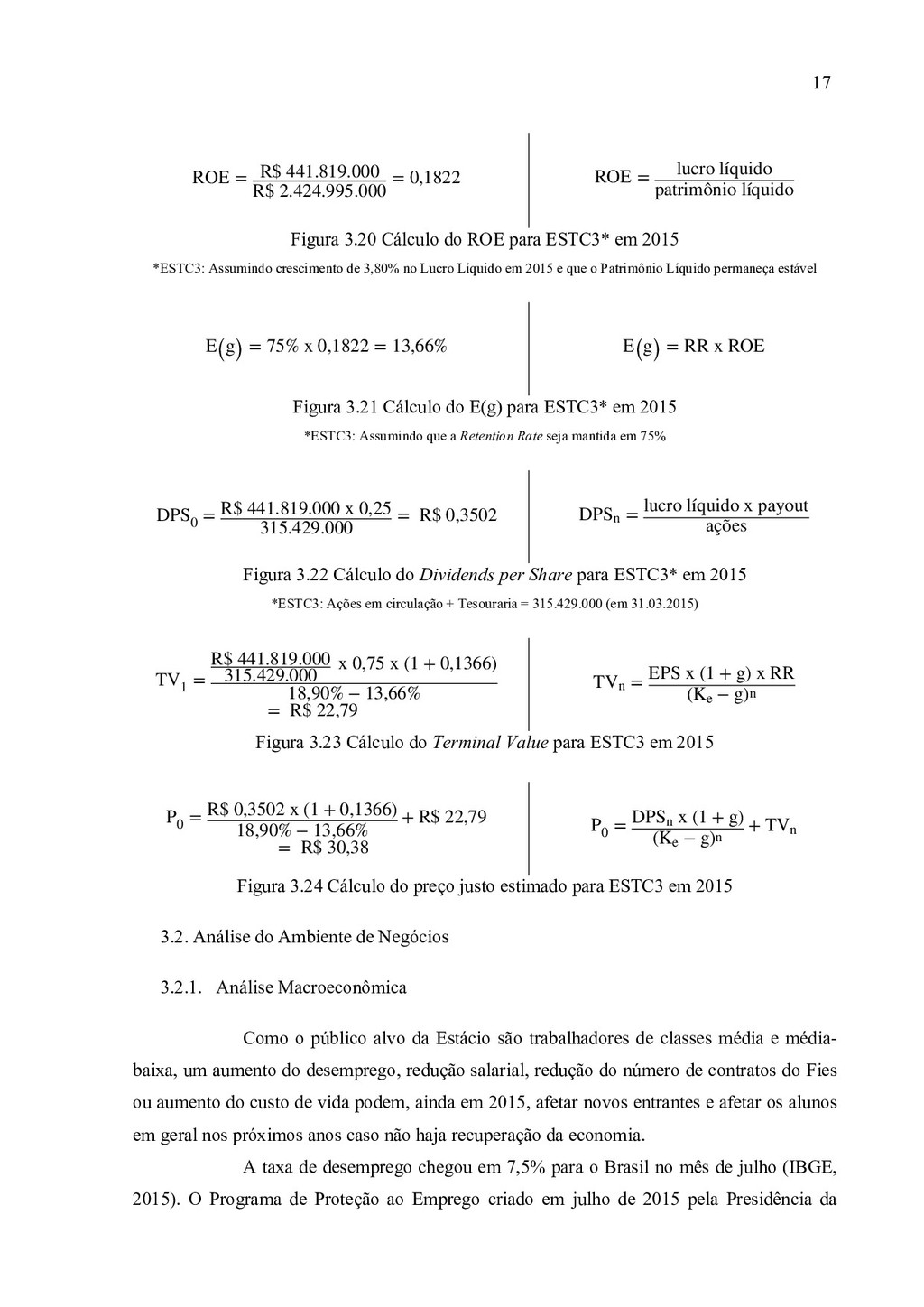

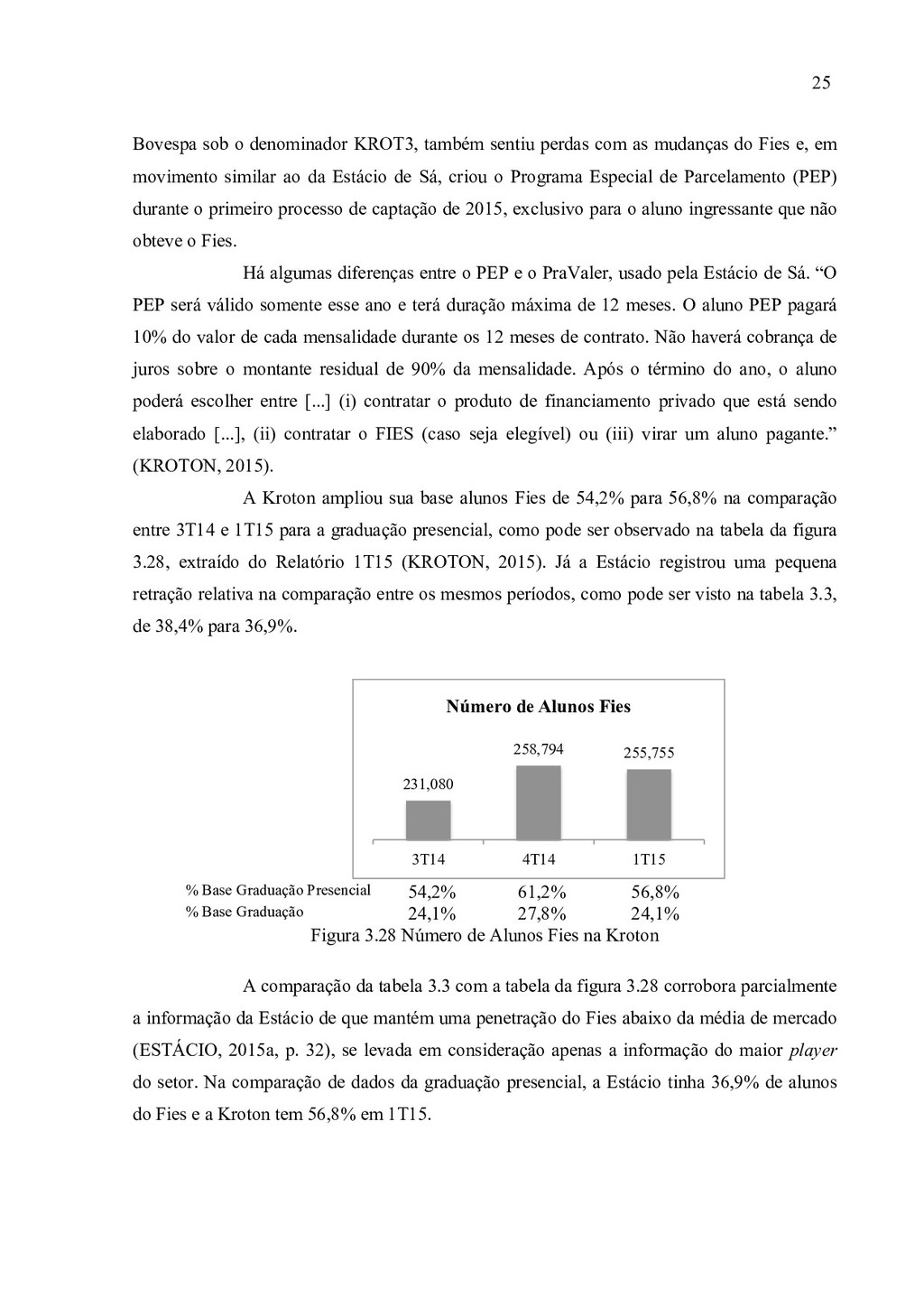

formandos) aumentou 20,3% entre os alunos do EAD, um pouco mais do que o aumento da base de alunos no período, 14,1%. O percentual de erosão foi reduzido entre os alunos da graduação presencial em 1,7%, com um aumento da base em 21,2% (ESTÁCIO, 2015b, p. 22). A tabela 3.3 mostra o nível de penetração do Fies entre os alunos de graduação presencial (ESTÁCIO, 2015b, p. 33). Apesar da queda entre 3T14 e 1T15, houve aumento na penetração do Fies entre 1T14 e 1T15. Além disso, mesmo com a queda de 38,4% em 3T14 para 36,9% em 1T15, a Estácio conseguiu aumentar sua base de alunos de graduação presencial. Em mil 1T14 2T14 3T14 4T14 1T15 2T15 Var. Alunos de Graduação Presencial 302,8 281,8 315,7 290,2 359,3 333,4 18,7% Alunos FIES 102,1 110,4 121,2 122,7 132,6 146,1 32,3% % de alunos FIES 33,7% 39,2% 38,4% 42,3% 36,9% 43,8% 4,5 p.p. Tabela 3.3 Base de alunos Fies Os alunos que manifestaram interesse no Fies mas não conseguiram êxito podem utilizar o financiamento PraValer, em parceria com a Ideal Invest. Até o fim do 1T15, “cerca de 3 mil alunos tinham finalizado a contratação do PraValer” (ESTÁCIO, 2015b, p. 34). Essa e outras ações realizadas pela Estácio junto aos alunos ajudaram a reduzir a erosão da base apesar das dificuldades com o Fies e incertezas no horizonte. De acordo com o relatório da Estácio “no 2T15, o contas a receber FIES atingiu R$552,5 milhões, um aumento de R$226,6 milhões em relação ao 1T15, em função do novo cronograma de repasse e recompra do FIES anunciado em dezembro”. O relatório afirma ainda que “o prazo médio de recebimento do FIES ficou em 187 dias no 2T15, um aumento de 90 dias em relação ao 2T14.” (ESTÁCIO, 2015c, p. 33). Prazo médio de recebimento - Fies 1T14 2T14 3T14 4T14 1T15 2T15 Contas a Receber Fies 147,2 128,6 222,2 149,7 325,9 552,5 Contas a Compensar Fies 63,6 82,4 50,0 81,7 87,2 74,4 Receita Fies (últimos 12 meses) 716,5 853,9 983,0 1.133,4 1.219,4 1.306,5 Dedução FGEDUC (últ. 12 meses) (33,7) (44,1) (49,2) (54,0) (60,0) (64,6) Impostos (últimos 12 meses) (20,2) (24,7) (28,8) (33,6) (35,6) (37,9) Receita Líquida Fies (últimos 12 meses) 662,6 785,1 905,0 1.045,8 1.123,8 1.204 Dias do Contas a Receber Fies 115 97 108 80 132 187 Tabela 3.4 Prazo médio de recebimento – Fies

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

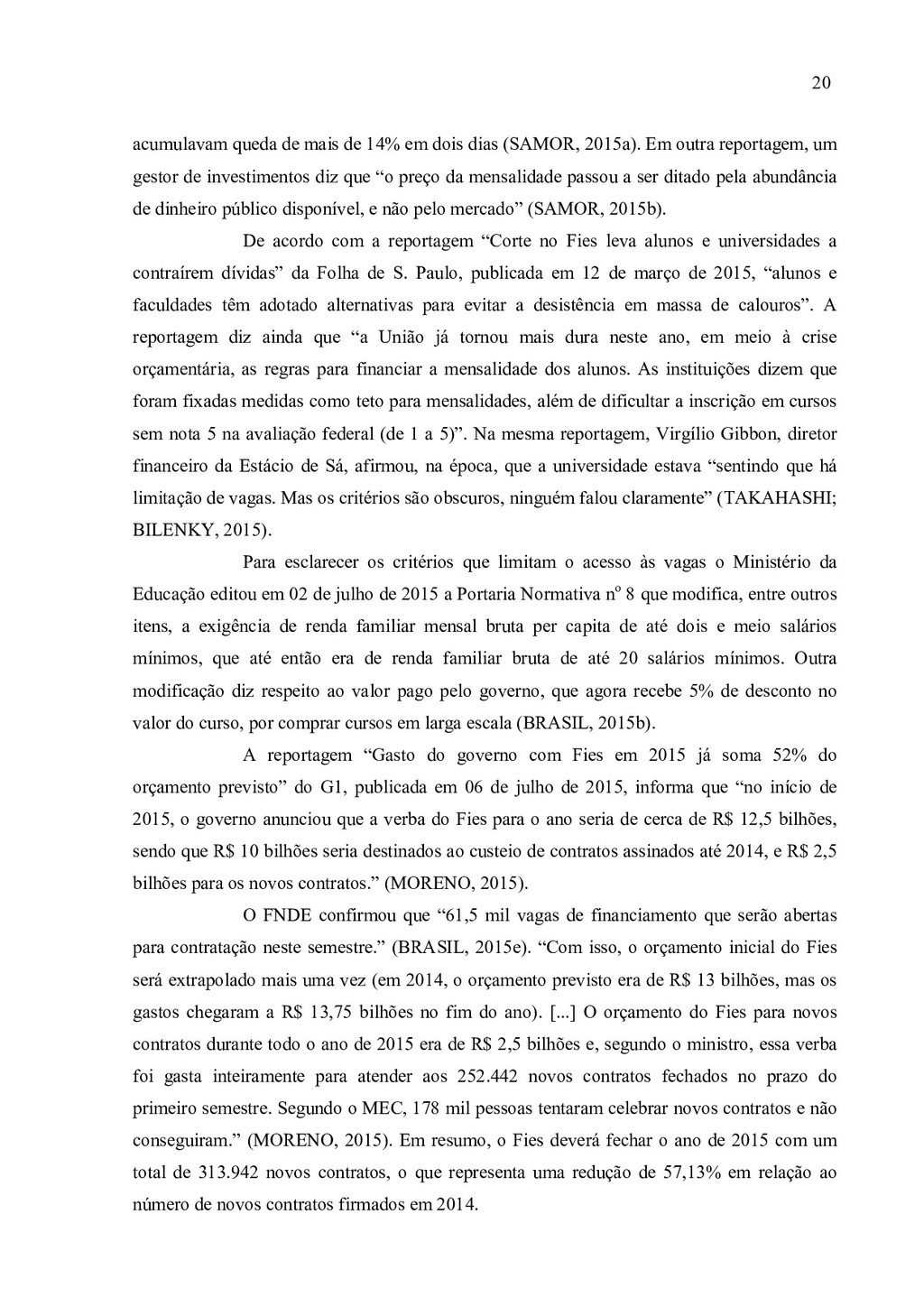

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

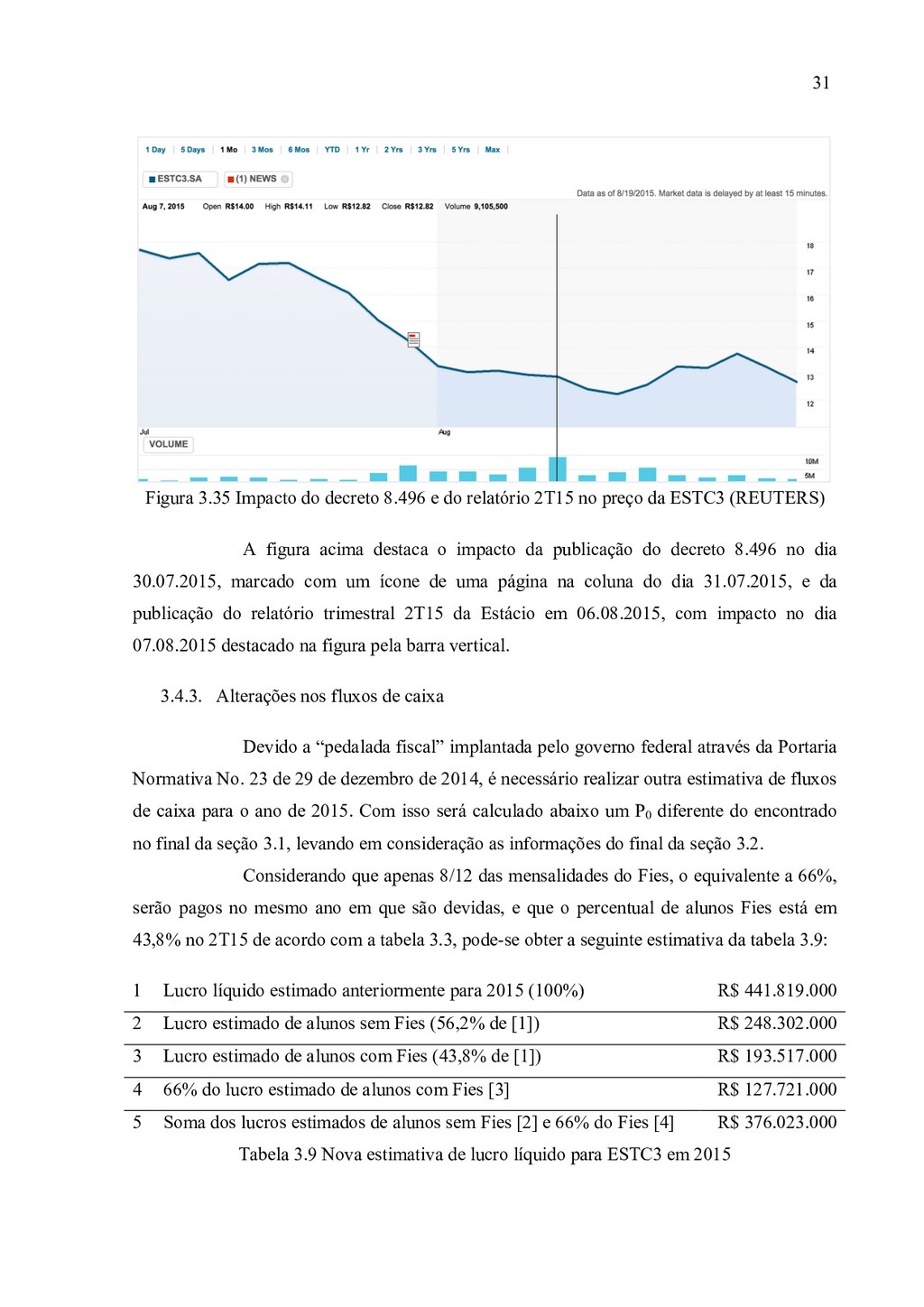

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

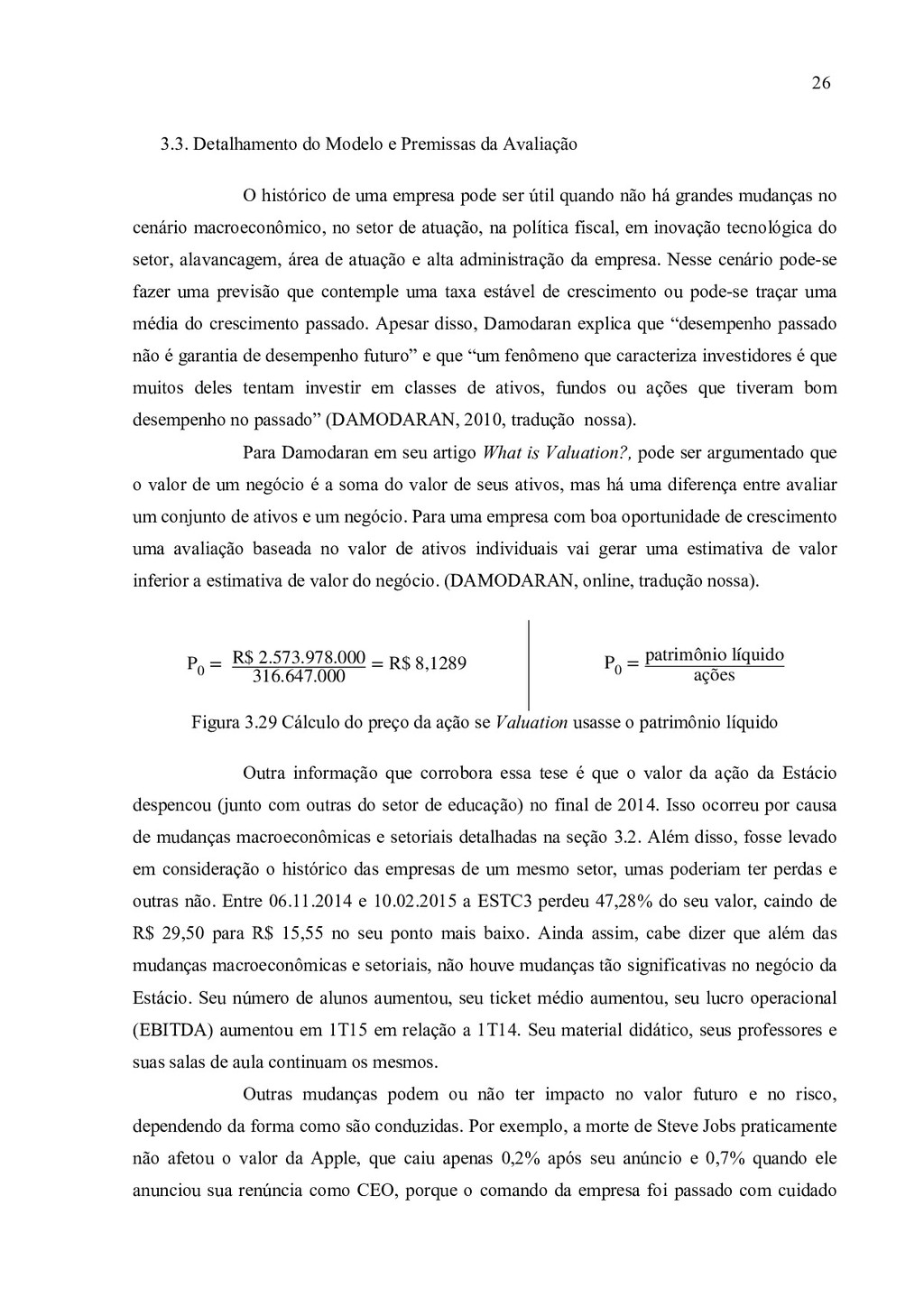

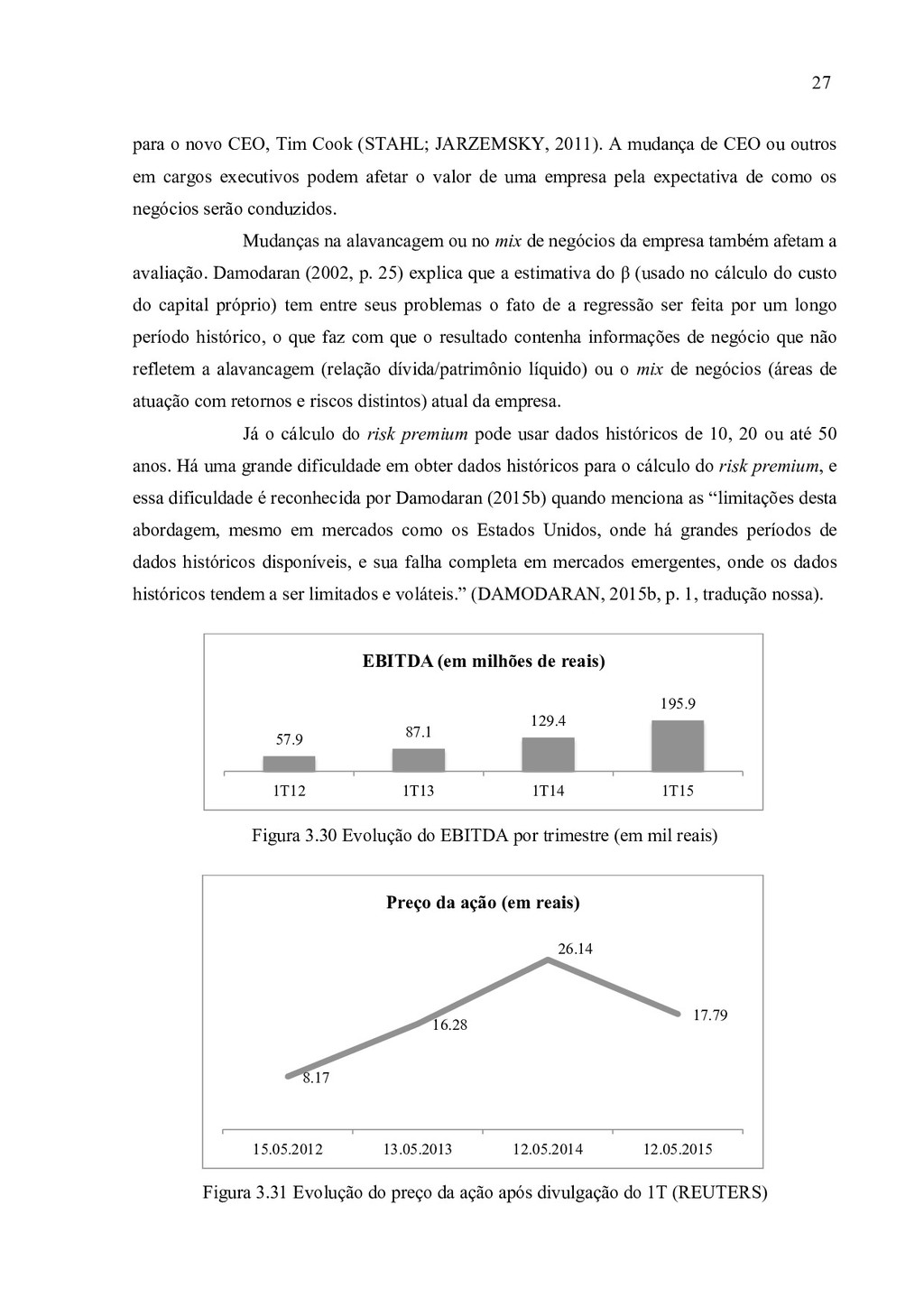

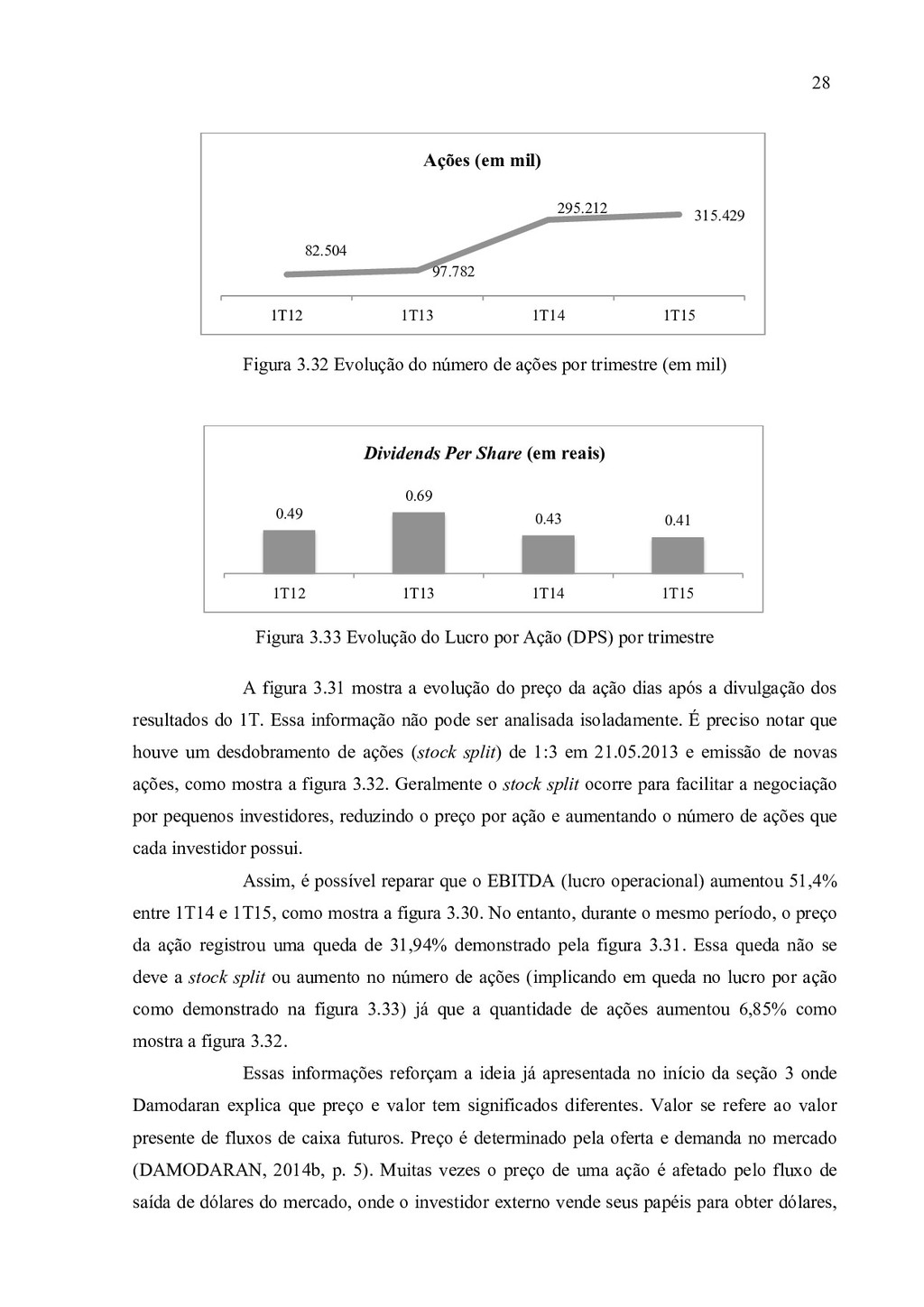

![37 ______. The Valuation of Financial Service Firms [2002?]. Disponível](https://files.speakerdeck.com/presentations/a8f4445d72284fbcb854ff6caf22f554/slide_36.jpg){kind=link}

{kind=link}

{kind=link}