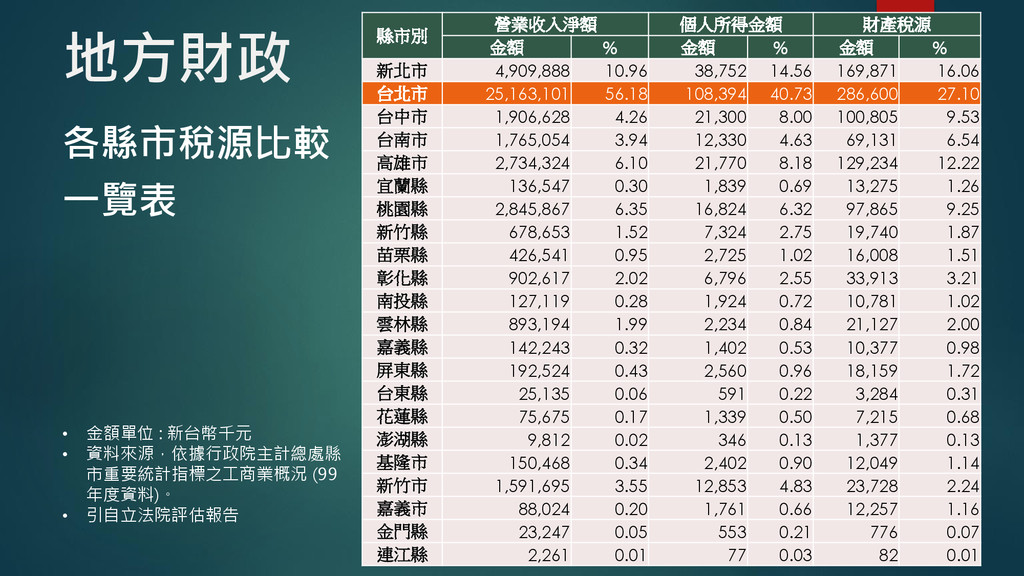

% 金額 % 新北市 4,909,888 10.96 38,752 14.56 169,871 16.06 台北市 25,163,101 56.18 108,394 40.73 286,600 27.10 台中市 1,906,628 4.26 21,300 8.00 100,805 9.53 台南市 1,765,054 3.94 12,330 4.63 69,131 6.54 高雄市 2,734,324 6.10 21,770 8.18 129,234 12.22 宜蘭縣 136,547 0.30 1,839 0.69 13,275 1.26 桃園縣 2,845,867 6.35 16,824 6.32 97,865 9.25 新竹縣 678,653 1.52 7,324 2.75 19,740 1.87 苗栗縣 426,541 0.95 2,725 1.02 16,008 1.51 彰化縣 902,617 2.02 6,796 2.55 33,913 3.21 南投縣 127,119 0.28 1,924 0.72 10,781 1.02 雲林縣 893,194 1.99 2,234 0.84 21,127 2.00 嘉義縣 142,243 0.32 1,402 0.53 10,377 0.98 屏東縣 192,524 0.43 2,560 0.96 18,159 1.72 台東縣 25,135 0.06 591 0.22 3,284 0.31 花蓮縣 75,675 0.17 1,339 0.50 7,215 0.68 澎湖縣 9,812 0.02 346 0.13 1,377 0.13 基隆市 150,468 0.34 2,402 0.90 12,049 1.14 新竹市 1,591,695 3.55 12,853 4.83 23,728 2.24 嘉義市 88,024 0.20 1,761 0.66 12,257 1.16 金門縣 23,247 0.05 553 0.21 776 0.07 連江縣 2,261 0.01 77 0.03 82 0.01 • 金額單位 : 新台幣千元 • 資料來源,依據行政院主計總處縣 市重要統計指標之工商業概況 (99 年度資料)。 • 引自立法院評估報告

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![參與式預算 [咱的預算 咱來決定] 08.12 (二) 08.26 (二) ](https://files.speakerdeck.com/presentations/4664bc3016db01321031426a91aead3e/slide_8.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![地方財政概況 項目 一年以內債務 (存量) 上限 年度舉債 (流量)上限 未滿一年債務上限 政府別 [總債限]](https://files.speakerdeck.com/presentations/4664bc3016db01321031426a91aead3e/slide_56.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}