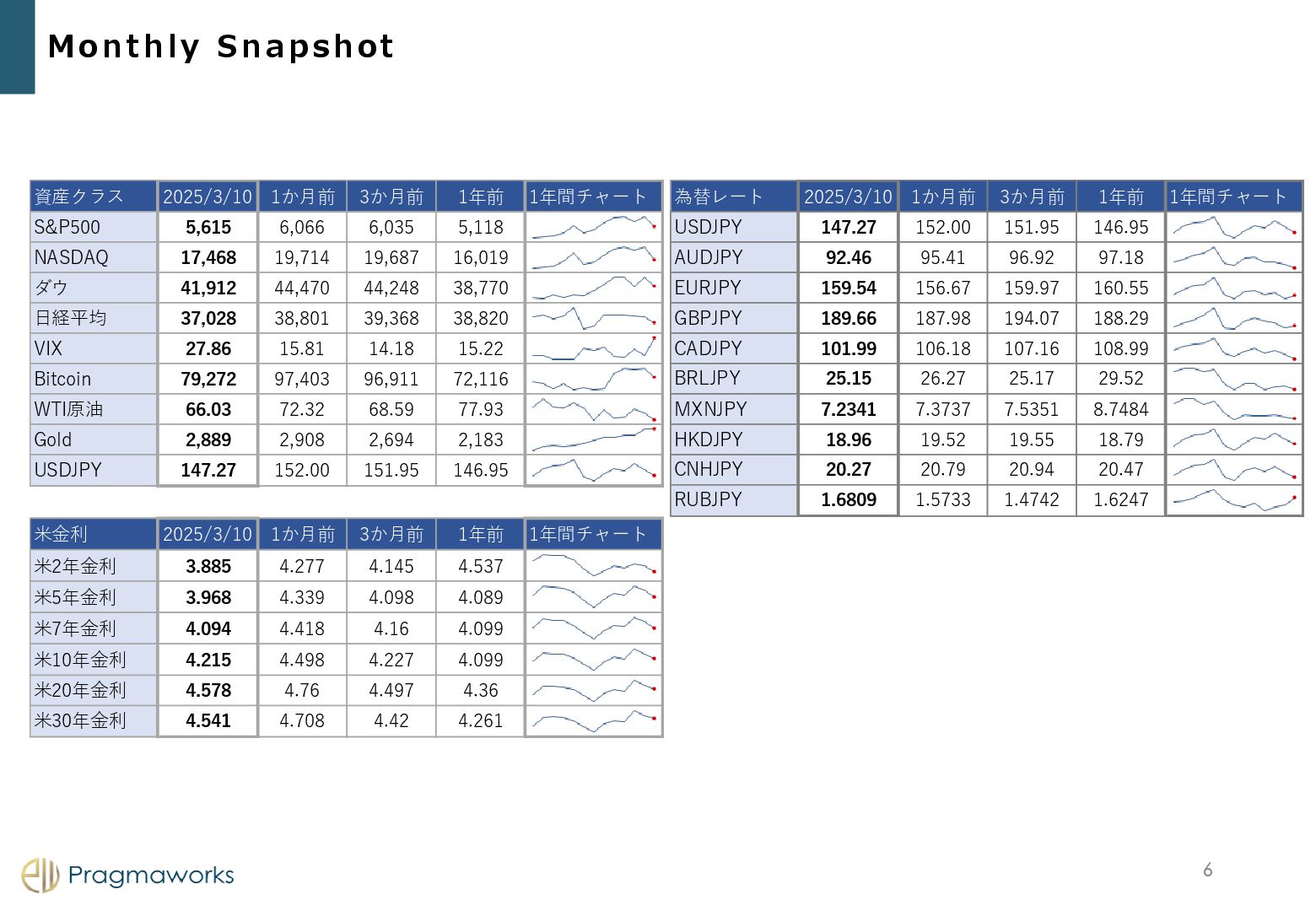

5,615 6,066 6,035 5,118 NASDAQ 17,468 19,714 19,687 16,019 ダウ 41,912 44,470 44,248 38,770 日経平均 37,028 38,801 39,368 38,820 VIX 27.86 15.81 14.18 15.22 Bitcoin 79,272 97,403 96,911 72,116 WTI原油 66.03 72.32 68.59 77.93 Gold 2,889 2,908 2,694 2,183 USDJPY 147.27 152.00 151.95 146.95 米金利 2025/3/10 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.885 4.277 4.145 4.537 米5年金利 3.968 4.339 4.098 4.089 米7年金利 4.094 4.418 4.16 4.099 米10年金利 4.215 4.498 4.227 4.099 米20年金利 4.578 4.76 4.497 4.36 米30年金利 4.541 4.708 4.42 4.261 為替レート 2025/3/10 1か月前 3か月前 1年前 1年間チャート USDJPY 147.27 152.00 151.95 146.95 AUDJPY 92.46 95.41 96.92 97.18 EURJPY 159.54 156.67 159.97 160.55 GBPJPY 189.66 187.98 194.07 188.29 CADJPY 101.99 106.18 107.16 108.99 BRLJPY 25.15 26.27 25.17 29.52 MXNJPY 7.2341 7.3737 7.5351 8.7484 HKDJPY 18.96 19.52 19.55 18.79 CNHJPY 20.27 20.79 20.94 20.47 RUBJPY 1.6809 1.5733 1.4742 1.6247

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}