Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資戦略202412

Search

Pragmaworks

December 20, 2024

480

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資戦略202412

Pragmaworks

December 20, 2024

More Decks by Pragmaworks

See All by Pragmaworks

投資戦略202605

pw

0

590

投資戦略202604

pw

0

9

投資戦略202604

pw

0

12

投資戦略202604

pw

0

1.4k

投資戦略202603.pdf

pw

0

170

投資戦略202602

pw

0

570

投資戦略202601.pdf

pw

0

310

投資戦略202512

pw

0

840

投資戦略202511

pw

0

1.1k

Featured

See All Featured

The Organizational Zoo: Understanding Human Behavior Agility Through Metaphoric Constructive Conversations (based on the works of Arthur Shelley, Ph.D)

kimpetersen

PRO

0

350

Neural Spatial Audio Processing for Sound Field Analysis and Control

skoyamalab

0

320

Utilizing Notion as your number one productivity tool

mfonobong

4

310

Avoiding the “Bad Training, Faster” Trap in the Age of AI

tmiket

0

170

Gemini Prompt Engineering: Practical Techniques for Tangible AI Outcomes

mfonobong

2

420

DBのスキルで生き残る技術 - AI時代におけるテーブル設計の勘所

soudai

PRO

65

55k

Writing Fast Ruby

sferik

630

63k

Being A Developer After 40

akosma

91

590k

[Rails World 2023 - Day 1 Closing Keynote] - The Magic of Rails

eileencodes

38

2.9k

How GitHub (no longer) Works

holman

316

150k

Templates, Plugins, & Blocks: Oh My! Creating the theme that thinks of everything

marktimemedia

31

2.8k

Design of three-dimensional binary manipulators for pick-and-place task avoiding obstacles (IECON2024)

konakalab

0

440

Transcript

copyright © 2024 Pragmaworks Inc. All Rights Reserved 革新的で身近なファミリーオフィス 投

資 戦 略 2 0 2 4 年 1 2 月 Dec 2024

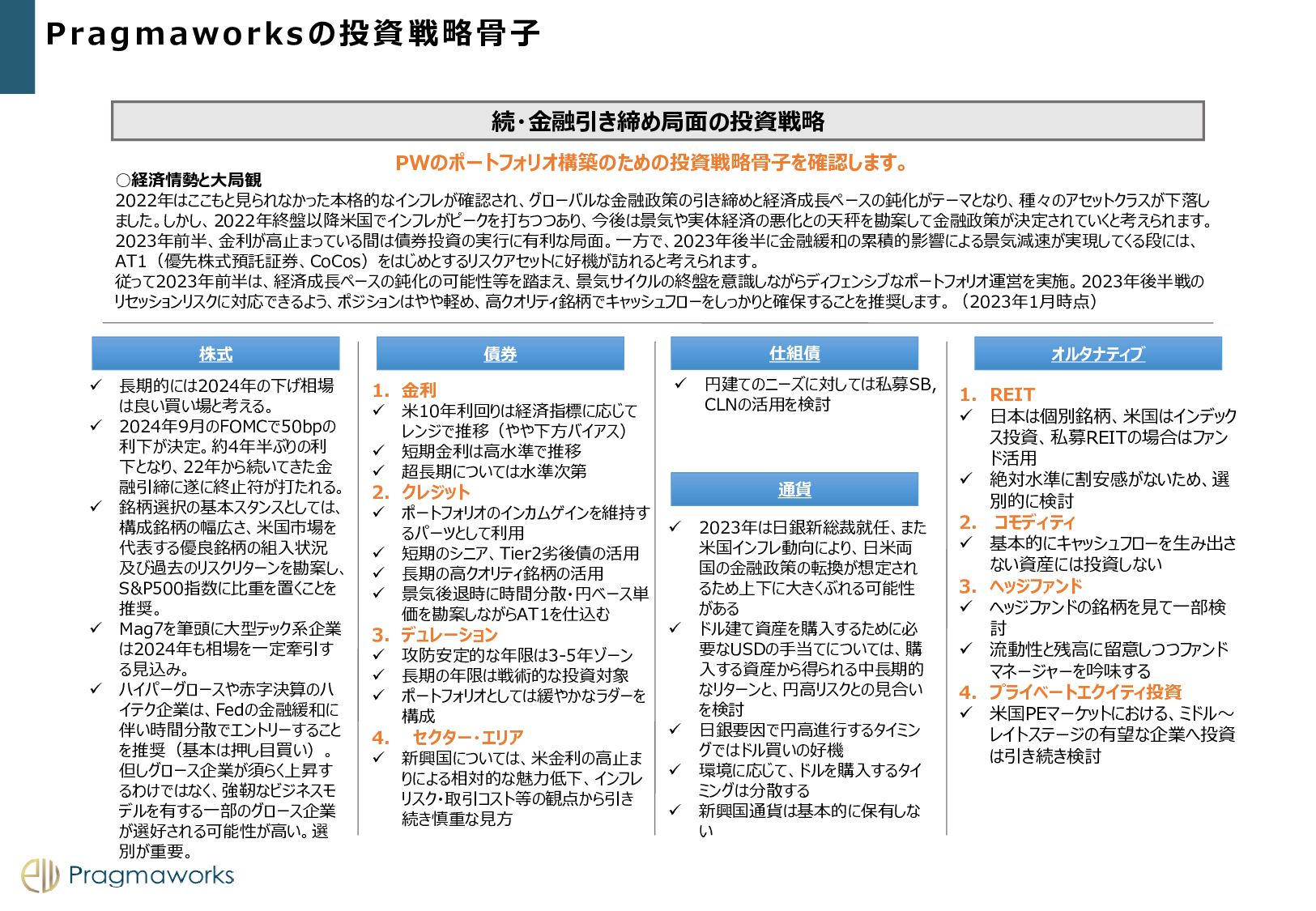

続・金融引き締め局面の投資戦略 PWのポートフォリオ構築のための投資戦略骨子を確認します。 ◦経済情勢と大局観 2022年はここもと見られなかった本格的なインフレが確認され、グローバルな金融政策の引き締めと経済成長ペースの鈍化がテーマとなり、種々のアセットクラスが下落し ました。しかし、2022年終盤以降米国でインフレがピークを打ちつつあり、今後は景気や実体経済の悪化との天秤を勘案して金融政策が決定されていくと考えられます。 2023年前半、金利が高止まっている間は債券投資の実行に有利な局面。一方で、2023年後半に金融緩和の累積的影響による景気減速が実現してくる段には、 AT1(優先株式預託証券、CoCos)をはじめとするリスクアセットに好機が訪れると考えられます。 従って2023年前半は、経済成長ペースの鈍化の可能性等を踏まえ、景気サイクルの終盤を意識しながらディフェンシブなポートフォリオ運営を実施。2023年後半戦の リセッションリスクに対応できるよう、ポジションはやや軽め、高クオリティ銘柄でキャッシュフローをしっかりと確保することを推奨します。(2023年1月時点) ✓

長期的には2024年の下げ相場 は良い買い場と考える。 ✓ 2024年9月のFOMCで50bpの 利下が決定。約4年半ぶりの利 下となり、22年から続いてきた金 融引締に遂に終止符が打たれる。 ✓ 銘柄選択の基本スタンスとしては、 構成銘柄の幅広さ、米国市場を 代表する優良銘柄の組入状況 及び過去のリスクリターンを勘案し、 S&P500指数に比重を置くことを 推奨。 ✓ Mag7を筆頭に大型テック系企業 は2024年も相場を一定牽引す る見込み。 ✓ ハイパーグロースや赤字決算のハ イテク企業は、Fedの金融緩和に 伴い時間分散でエントリーすること を推奨(基本は押し目買い)。 但しグロース企業が須らく上昇す るわけではなく、強靭なビジネスモ デルを有する一部のグロース企業 が選好される可能性が高い。選 別が重要。 株式 債券 通貨 オルタナティブ 1. 金利 ✓ 米10年利回りは経済指標に応じて レンジで推移(やや下方バイアス) ✓ 短期金利は高水準で推移 ✓ 超長期については水準次第 2. クレジット ✓ ポートフォリオのインカムゲインを維持す るパーツとして利用 ✓ 短期のシニア、Tier2劣後債の活用 ✓ 長期の高クオリティ銘柄の活用 ✓ 景気後退時に時間分散・円ベース単 価を勘案しながらAT1を仕込む 3. デュレーション ✓ 攻防安定的な年限は3-5年ゾーン ✓ 長期の年限は戦術的な投資対象 ✓ ポートフォリオとしては緩やかなラダーを 構成 4. セクター・エリア ✓ 新興国については、米金利の高止ま りによる相対的な魅力低下、インフレ リスク・取引コスト等の観点から引き 続き慎重な見方 ✓ 2023年は日銀新総裁就任、また 米国インフレ動向により、日米両 国の金融政策の転換が想定され るため上下に大きくぶれる可能性 がある ✓ ドル建て資産を購入するために必 要なUSDの手当てについては、購 入する資産から得られる中長期的 なリターンと、円高リスクとの見合い を検討 ✓ 日銀要因で円高進行するタイミン グではドル買いの好機 ✓ 環境に応じて、ドルを購入するタイ ミングは分散する ✓ 新興国通貨は基本的に保有しな い 1. REIT ✓ 日本は個別銘柄、米国はインデック ス投資、私募REITの場合はファン ド活用 ✓ 絶対水準に割安感がないため、選 別的に検討 2. コモディティ ✓ 基本的にキャッシュフローを生み出さ ない資産には投資しない 3. ヘッジファンド ✓ ヘッジファンドの銘柄を見て一部検 討 ✓ 流動性と残高に留意しつつファンド マネージャーを吟味する 4. プライベートエクイティ投資 ✓ 米国PEマーケットにおける、ミドル~ レイトステージの有望な企業へ投資 は引き続き検討 仕組債 ✓ 円建てのニーズに対しては私募SB, CLNの活用を検討 Pragmaworksの投資戦略骨子

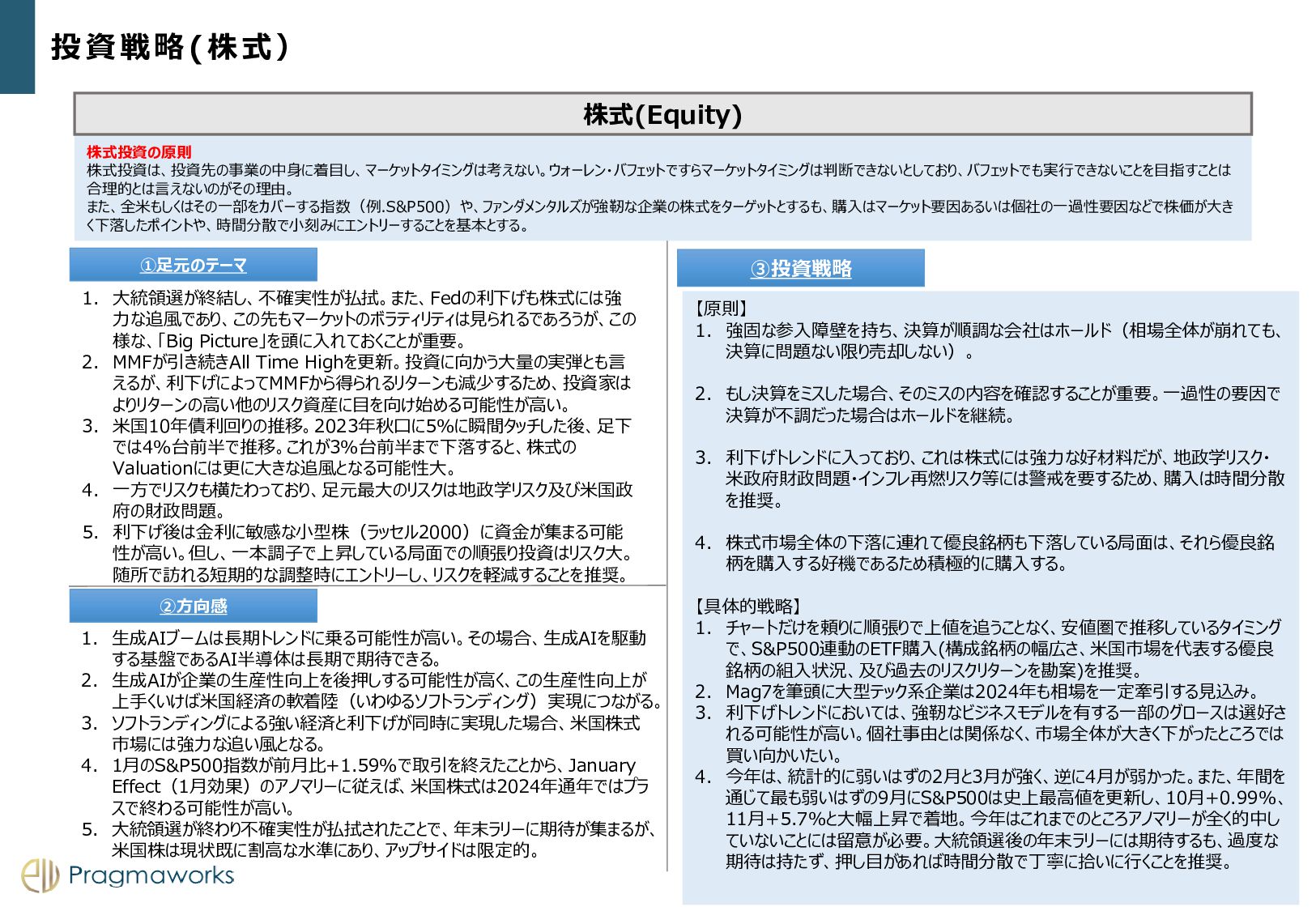

投資戦略(株式) 12 株式(Equity) ①足元のテーマ ②方向感 ③投資戦略 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き

く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。 1. 大統領選が終結し、不確実性が払拭。また、Fedの利下げも株式には強 力な追風であり、この先もマーケットのボラティリティは見られるであろうが、この 様な、「Big Picture」を頭に入れておくことが重要。 2. MMFが引き続きAll Time Highを更新。投資に向かう大量の実弾とも言 えるが、利下げによってMMFから得られるリターンも減少するため、投資家は よりリターンの高い他のリスク資産に目を向け始める可能性が高い。 3. 米国10年債利回りの推移。2023年秋口に5%に瞬間タッチした後、足下 では4%台前半で推移。これが3%台前半まで下落すると、株式の Valuationには更に大きな追風となる可能性大。 4. 一方でリスクも横たわっており、足元最大のリスクは地政学リスク及び米国政 府の財政問題。 5. 利下げ後は金利に敏感な小型株(ラッセル2000)に資金が集まる可能 性が高い。但し、一本調子で上昇している局面での順張り投資はリスク大。 随所で訪れる短期的な調整時にエントリーし、リスクを軽減することを推奨。 1. 生成AIブームは長期トレンドに乗る可能性が高い。その場合、生成AIを駆動 する基盤であるAI半導体は長期で期待できる。 2. 生成AIが企業の生産性向上を後押しする可能性が高く、この生産性向上が 上手くいけば米国経済の軟着陸(いわゆるソフトランディング)実現につながる。 3. ソフトランディングによる強い経済と利下げが同時に実現した場合、米国株式 市場には強力な追い風となる。 4. 1月のS&P500指数が前月比+1.59%で取引を終えたことから、January Effect(1月効果)のアノマリーに従えば、米国株式は2024年通年ではプラ スで終わる可能性が高い。 5. 大統領選が終わり不確実性が払拭されたことで、年末ラリーに期待が集まるが、 米国株は現状既に割高な水準にあり、アップサイドは限定的。 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩れても、 決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の要因で 決算が不調だった場合はホールドを継続。 3. 利下げトレンドに入っており、これは株式には強力な好材料だが、地政学リスク・ 米政府財政問題・インフレ再燃リスク等には警戒を要するため、購入は時間分散 を推奨。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優良銘 柄を購入する好機であるため積極的に購入する。 【具体的戦略】 1. チャートだけを頼りに順張りで上値を追うことなく、安値圏で推移しているタイミング で、S&P500連動のETF購入(構成銘柄の幅広さ、米国市場を代表する優良 銘柄の組入状況、及び過去のリスクリターンを勘案)を推奨。 2. Mag7を筆頭に大型テック系企業は2024年も相場を一定牽引する見込み。 3. 利下げトレンドにおいては、強靭なビジネスモデルを有する一部のグロースは選好さ れる可能性が高い。個社事由とは関係なく、市場全体が大きく下がったところでは 買い向かいたい。 4. 今年は、統計的に弱いはずの2月と3月が強く、逆に4月が弱かった。また、年間を 通じて最も弱いはずの9月にS&P500は史上最高値を更新し、10月+0.99%、 11月+5.7%と大幅上昇で着地。今年はこれまでのところアノマリーが全く的中し ていないことには留意が必要。大統領選後の年末ラリーには期待するも、過度な 期待は持たず、押し目があれば時間分散で丁寧に拾いに行くことを推奨。

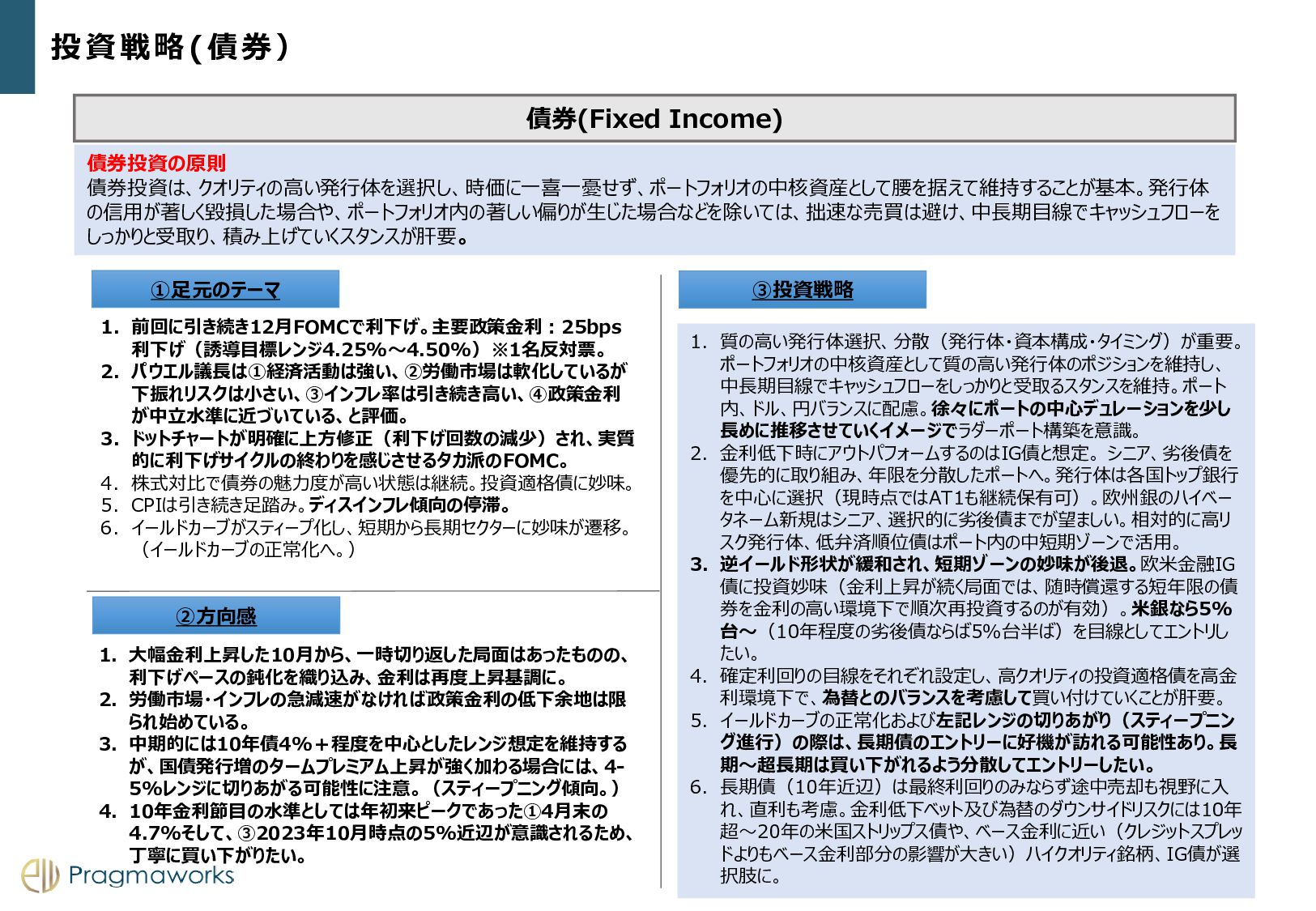

債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 投資戦略(債券) 債券投資の原則 債券投資は、クオリティの高い発行体を選択し、時価に一喜一憂せず、ポートフォリオの中核資産として腰を据えて維持することが基本。発行体 の信用が著しく毀損した場合や、ポートフォリオ内の著しい偏りが生じた場合などを除いては、拙速な売買は避け、中長期目線でキャッシュフローを しっかりと受取り、積み上げていくスタンスが肝要。

1. 前回に引き続き12月FOMCで利下げ。主要政策金利:25bps 利下げ(誘導目標レンジ4.25%~4.50%)※1名反対票。 2. パウエル議長は①経済活動は強い、②労働市場は軟化しているが 下振れリスクは小さい、③インフレ率は引き続き高い、④政策金利 が中立水準に近づいている、と評価。 3. ドットチャートが明確に上方修正(利下げ回数の減少)され、実質 的に利下げサイクルの終わりを感じさせるタカ派のFOMC。 4. 株式対比で債券の魅力度が高い状態は継続。投資適格債に妙味。 5. CPIは引き続き足踏み。ディスインフレ傾向の停滞。 6. イールドカーブがスティープ化し、短期から長期セクターに妙味が遷移。 (イールドカーブの正常化へ。) 1. 大幅金利上昇した10月から、一時切り返した局面はあったものの、 利下げペースの鈍化を織り込み、金利は再度上昇基調に。 2. 労働市場・インフレの急減速がなければ政策金利の低下余地は限 られ始めている。 3. 中期的には10年債4%+程度を中心としたレンジ想定を維持する が、国債発行増のタームプレミアム上昇が強く加わる場合には、4- 5%レンジに切りあがる可能性に注意。(スティープニング傾向。) 4. 10年金利節目の水準としては年初来ピークであった①4月末の 4.7%そして、③2023年10月時点の5%近辺が意識されるため、 丁寧に買い下がりたい。 1. 質の高い発行体選択、分散(発行体・資本構成・タイミング)が重要。 ポートフォリオの中核資産として質の高い発行体のポジションを維持し、 中長期目線でキャッシュフローをしっかりと受取るスタンスを維持。ポート 内、ドル、円バランスに配慮。徐々にポートの中心デュレーションを少し 長めに推移させていくイメージでラダーポート構築を意識。 2. 金利低下時にアウトパフォームするのはIG債と想定。 シニア、劣後債を 優先的に取り組み、年限を分散したポートへ。発行体は各国トップ銀行 を中心に選択(現時点ではAT1も継続保有可)。欧州銀のハイベー タネーム新規はシニア、選択的に劣後債までが望ましい。相対的に高リ スク発行体、低弁済順位債はポート内の中短期ゾーンで活用。 3. 逆イールド形状が緩和され、短期ゾーンの妙味が後退。欧米金融IG 債に投資妙味(金利上昇が続く局面では、随時償還する短年限の債 券を金利の高い環境下で順次再投資するのが有効)。米銀なら5% 台~(10年程度の劣後債ならば5%台半ば)を目線としてエントリし たい。 4. 確定利回りの目線をそれぞれ設定し、高クオリティの投資適格債を高金 利環境下で、為替とのバランスを考慮して買い付けていくことが肝要。 5. イールドカーブの正常化および左記レンジの切りあがり(スティープニン グ進行)の際は、長期債のエントリーに好機が訪れる可能性あり。長 期~超長期は買い下がれるよう分散してエントリーしたい。 6. 長期債(10年近辺)は最終利回りのみならず途中売却も視野に入 れ、直利も考慮。金利低下ベット及び為替のダウンサイドリスクには10年 超~20年の米国ストリップス債や、ベース金利に近い(クレジットスプレッ ドよりもベース金利部分の影響が大きい)ハイクオリティ銘柄、IG債が選 択肢に。

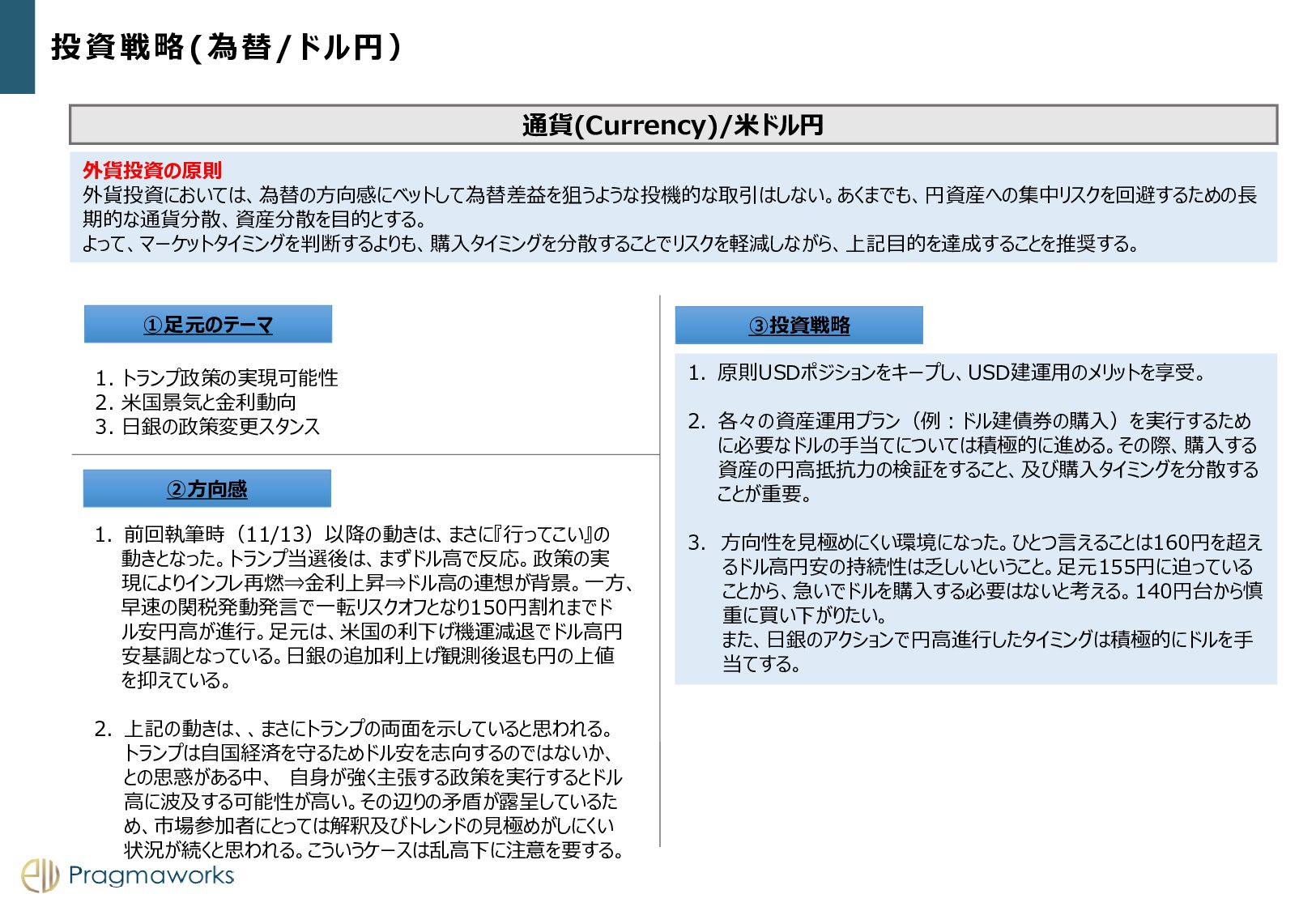

通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(為替/ドル円) 1. トランプ政策の実現可能性 2. 米国景気と金利動向 3.

日銀の政策変更スタンス 1. 前回執筆時(11/13)以降の動きは、まさに『行ってこい』の 動きとなった。トランプ当選後は、まずドル高で反応。政策の実 現によりインフレ再燃⇒金利上昇⇒ドル高の連想が背景。一方、 早速の関税発動発言で一転リスクオフとなり150円割れまでド ル安円高が進行。足元は、米国の利下げ機運減退でドル高円 安基調となっている。日銀の追加利上げ観測後退も円の上値 を抑えている。 2. 上記の動きは、、まさにトランプの両面を示していると思われる。 トランプは自国経済を守るためドル安を志向するのではないか、 との思惑がある中、 自身が強く主張する政策を実行するとドル 高に波及する可能性が高い。その辺りの矛盾が露呈しているた め、市場参加者にとっては解釈及びトレンドの見極めがしにくい 状況が続くと思われる。こういうケースは乱高下に注意を要する。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための長 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購入する 資産の円高抵抗力の検証をすること、及び購入タイミングを分散する ことが重要。 3. 方向性を見極めにくい環境になった。ひとつ言えることは160円を超え るドル高円安の持続性は乏しいということ。足元155円に迫っている ことから、急いでドルを購入する必要はないと考える。140円台から慎 重に買い下がりたい。 また、日銀のアクションで円高進行したタイミングは積極的にドルを手 当てする。

ご留意いただくポイント 〇想定リスク 各シミュレーションから算出された数値は、一定の前提条件の元で計算さ れた概算値のため、実行にあたっては、必ず金融商品取引業者等の専門 機関にご相談ください。 〇その他 本資料の内容は、2020年6月1日時点の税法、その他関連法規に準拠して います。今後の関連法規の改正等により相違が生じることがあり、対策内 容の見直しが必要になる場合があります。 今後の政治経済情勢、業界動向の変化によっては、本資料の内容が適合

しなくなる可能性があります。 〇免責事項 本資料は、一般的な考え方の一部を参考資料として記載したものであり、 特定の取引の実現性・実効性を保証し、または実施を勧誘するものではあ りません。 弊社は、お客様に対し法律、税務、あるいは会計上の助言を供するもので はなく、本資料に関する法律、税務、あるいは会計上の十分性、適切性、有 効・妥当性について、いかなる見解を示すものでもありません。 〇その他 本資料に掲載された税務・会計・法律等に関わる事項に関しては、予めお 客様の顧問税理士、公認会計士、弁護士等の専門家にご相談のうえ、総合 的にご判断ください。 免責事項

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}