Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

"진짜 되는" 투자 전략 찾기: 금융전략과 통계적 검정

Search

Beomjun Shin

July 23, 2016

Research

86

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

"진짜 되는" 투자 전략 찾기: 금융전략과 통계적 검정

2016년 7월 23일, 퀀트 스터디 그룹 발표 자료

Beomjun Shin

July 23, 2016

More Decks by Beomjun Shin

See All by Beomjun Shin

Convolution Transpose by yourself

shastakr

0

84

ML Productivity

shastakr

1

85

스마트폰 위의 딥러닝

shastakr

0

280

Design your CNN: historical inspirations

shastakr

0

39

Other Decks in Research

See All in Research

2026年版中小企業白書・小規模企業白書の概要

ozekinote

0

120

多様なデータを許容し学習し続ける模倣学習 / Advanced Imitation Learning for VLA

prinlab

0

250

長時間動画QAにおけるマルチエージェント推論 ・SVAgent: Storyline-Guided Long Video Understanding via Cross-Modal Multi-Agent Collaboration

murakawatakuya

1

170

論文紹介:HalluCitation Matters

wasyro

0

130

GLIM とMegaParticles:正規分布近似の限界とタイトカップリング&パーティクルフィルタの進展 / GLIM and MegaParticles : Progress of the distribution representation in SLAM

koide3

0

610

【中間報告】国会議員の立法・政策実務を支える環境を巡る現状と課題

polipoli

0

350

COMETAを用いたデータ民主化運動の歴史

sazimai

0

130

Cross-Media Human-Information Interaction

signer

PRO

0

130

「行ける・行けない表」による地域公共交通の性能評価

bansousha

0

170

Anthropic が提案する LLM の内部状態を自然言語で説明可能にした Natural Language Autoencoders / Natural Language Autoencoders Produce Unsupervised Explanations of LLM Activations

shunk031

0

150

適応的スパムフィルタのための軽量な類似メッセージカウンタ / jsai2026-adaptive-spam-filter

monochromegane

0

4.5k

さくらインターネット研究所テックトーク2026春、研究開発Gr.25年度成果26年度方針

kikuzo

0

160

Featured

See All Featured

Raft: Consensus for Rubyists

vanstee

141

7.6k

JavaScript: Past, Present, and Future - NDC Porto 2020

reverentgeek

52

6k

Music & Morning Musume

bryan

47

7.3k

It's Worth the Effort

3n

188

29k

Thoughts on Productivity

jonyablonski

76

5.3k

Have SEOs Ruined the Internet? - User Awareness of SEO in 2025

akashhashmi

0

400

The World Runs on Bad Software

bkeepers

PRO

72

12k

The Invisible Side of Design

smashingmag

301

52k

Gemini Prompt Engineering: Practical Techniques for Tangible AI Outcomes

mfonobong

2

470

Balancing Empowerment & Direction

lara

6

1.2k

My Coaching Mixtape

mlcsv

0

180

RailsConf 2023

tenderlove

30

1.5k

Transcript

" غח" ై ۚ ӝ Әਲ਼ۚҗ ా҅ Ѩ July 23,

2016 नߧળ © Quant Study, Beomjun Shin, July 23, 2016

௫ ୡࠁ ੌੌ 1. (ಂఠ࠙ࢳ) ࣻহח ߎਸ ࢜ݴ ߸ࣻܳ ݃ҳ

߸ഋ೧ࠄ 2. Ӓۧѱ ݆ࣻ ۚ(?)ਸ ٜ݅ѱ ػ 3. ߮݃ب ޅӝח ٜۚী ઝೠ -> द ബਯੌѢঠ..(?) 4. যו ࣽр 10֙ ־ ࣻܫ 160% ب ҡଳই ࠁח ۚ ߊѼೠ 5. (оࢸѨ&पࢸ҅) ৬৬! Ӕؘ Ѣ Ҋ ై೧ب غա...??? © Quant Study, Beomjun Shin, July 23, 2016

(ಎ؊ݭణ) ߸ࣻܳ যڌѱ ࢎਊೞ? [߸ࣻ]ܳ [ӝ]۽ [߸ഋ]೧ ࠁҊ [ҙ]ীࢲ [ஏӝр]݅ఀ

ࠁਬ • ߸ࣻ: Value, Momentum, Quality • ӝ: 1ѐਘ, 1௪ఠ(=3ѐਘ), 1֙, 3~5֙ • ߸ഋ: пઙ زಣӐ, ݽݭథ, Valua9on Model • ҙ: Loser-Follow(contrarian), Winner-Follow • ஏӝр: 1ѐਘ, 1௪ఠ(=3ѐਘ), 1֙, 3~5֙ © Quant Study, Beomjun Shin, July 23, 2016

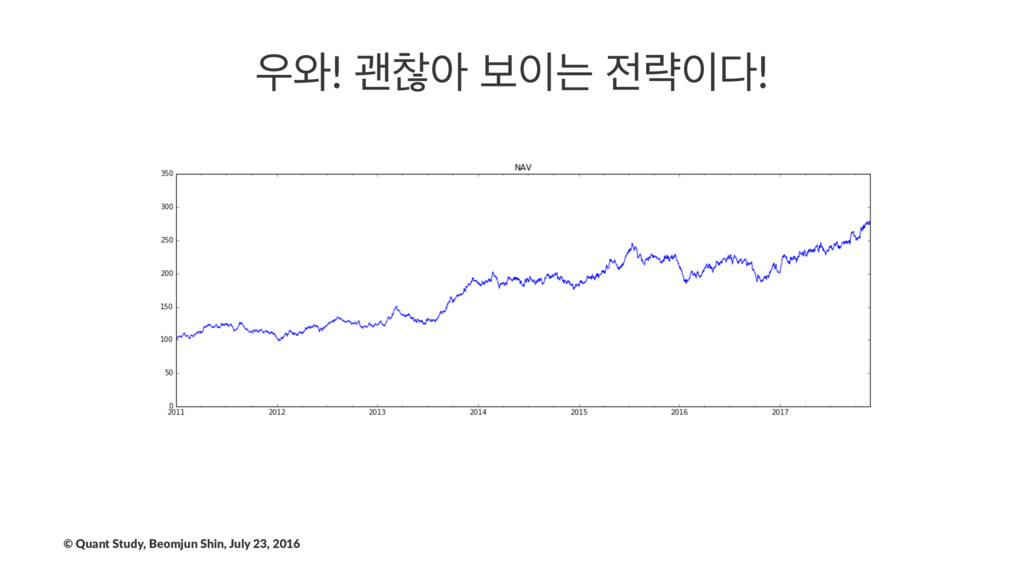

৬! ҡଳই ࠁח ۚ! © Quant Study, Beomjun Shin, July

23, 2016

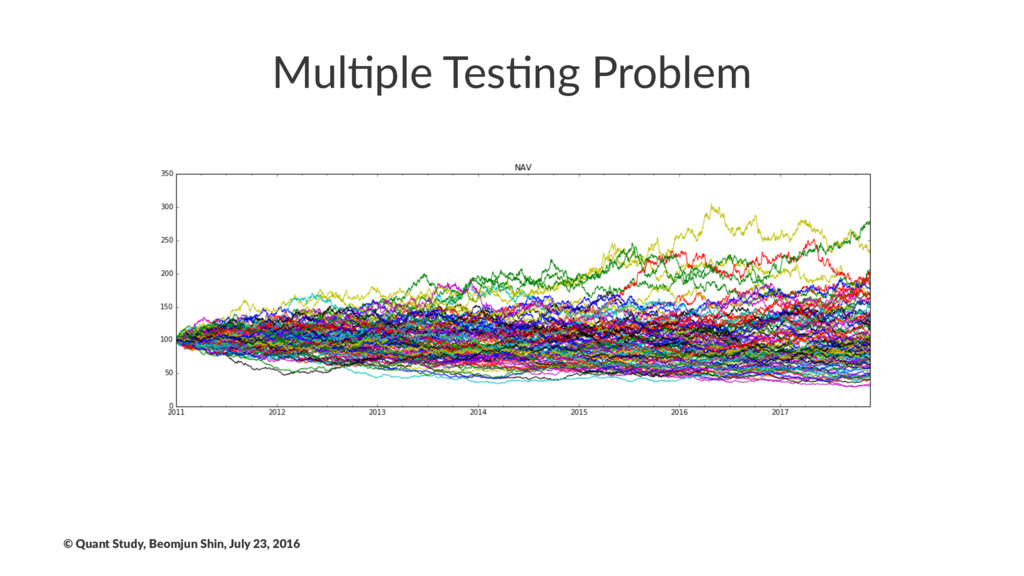

Mul$ple Tes$ng Problem © Quant Study, Beomjun Shin, July 23,

2016

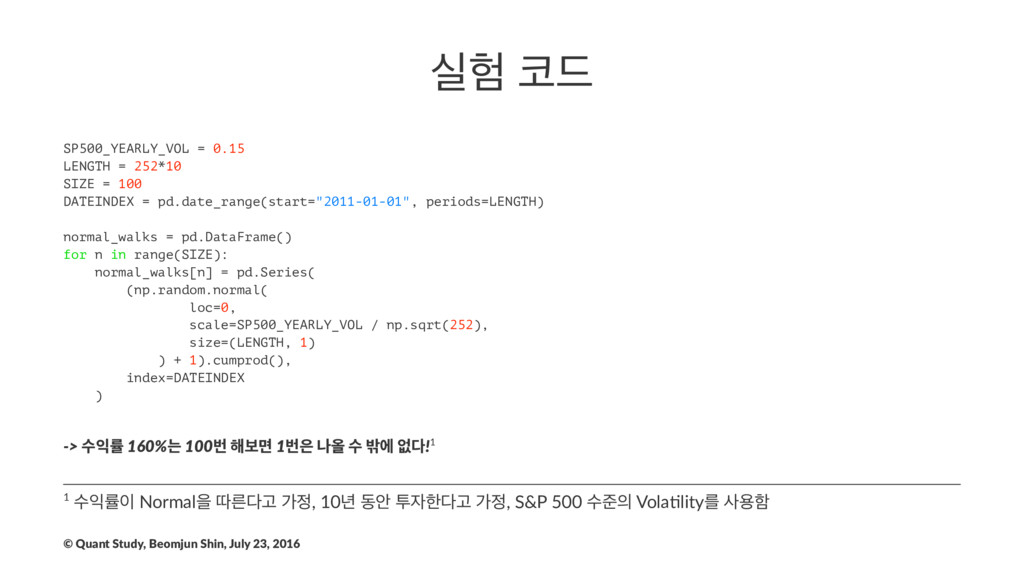

प ٘ SP500_YEARLY_VOL = 0.15 LENGTH = 252*10 SIZE =

100 DATEINDEX = pd.date_range(start="2011-01-01", periods=LENGTH) normal_walks = pd.DataFrame() for n in range(SIZE): normal_walks[n] = pd.Series( (np.random.normal( loc=0, scale=SP500_YEARLY_VOL / np.sqrt(252), size=(LENGTH, 1) ) + 1).cumprod(), index=DATEINDEX ) -> ࣻܫ 160%ח 100ߣ ೧ࠁݶ 1ߣ աৢ ࣻ ߆ী হ!1 1 ࣻܫ Normalਸ ٮܲҊ о, 10֙ زউ ైೠҊ о, S&P 500 ࣻળ Vola0lityܳ ࢎਊೣ © Quant Study, Beomjun Shin, July 23, 2016

೧Ѿ ߑߨ ? © Quant Study, Beomjun Shin, July 23,

2016

Sta$s$cs & Good Experiment Design! © Quant Study, Beomjun Shin,

July 23, 2016

ݾର • оࢸѨҗ पࢸ҅ • In-Sample ࠙ࢳ • p-value ৬

Mul/ple Tes/ng Problem ೖೞӝ • In/Out-Sample ࠙ࢳ • ಂఠ ࠙ࢳ • ೠ ߮݃ ࢸ • N࠙ਤ ࠙ࢳ प೯ © Quant Study, Beomjun Shin, July 23, 2016

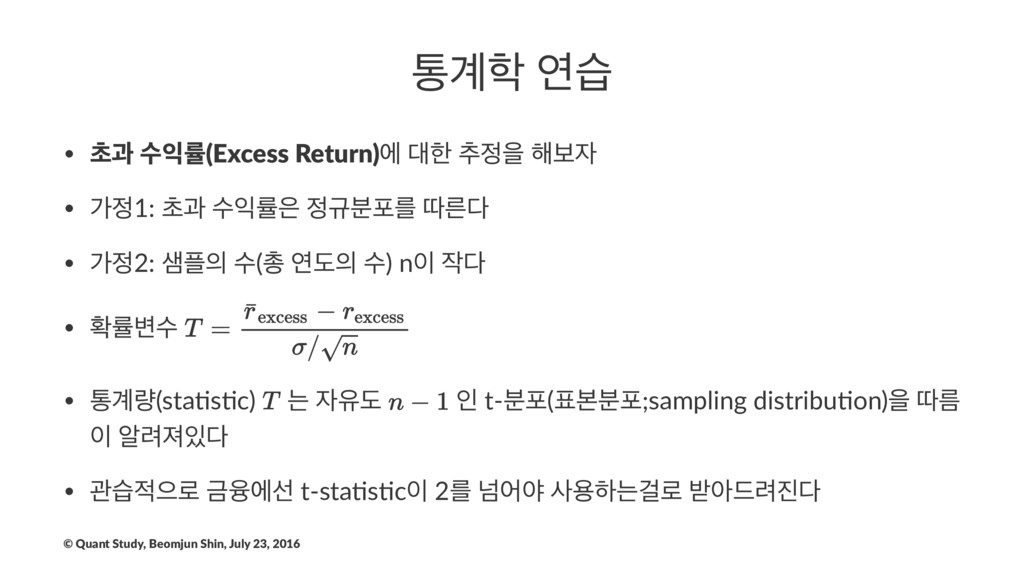

ా҅ ӝࠄ ਊয • ా҅(sta&s&cs)? • ࠄ(sample)۽ࠗఠ ݽױ(popula&on)ਸ ਬ୶ೞח Ѫ

• ా҅(sta&s&c)? • ݽױ ౠਸ ୶ೞӝ ਤ೧ ࢠ۽ࠗఠ ҅ೞח ӏ • ࠄ࠙ನ(sampling distribu&on)? • ా҅(sta&s&c) ഛܫ࠙ನ • ࠄ࠙ನо ਃೞ. © Quant Study, Beomjun Shin, July 23, 2016

ా҅ োण • ୡҗ ࣻܫ(Excess Return)ী ೠ ୶ਸ ೧ࠁ •

о1: ୡҗ ࣻܫ ӏ࠙ನܳ ٮܲ • о2: ࢠ ࣻ(୨ োب ࣻ) n • ഛܫ߸ࣻ • ా҅(sta,s,c) ח ਬب ੋ t-࠙ನ(ࠄ࠙ನ;sampling distribu,on)ਸ ٮܴ ঌ۰ઉ • ҙणਵ۽ Әਲ਼ীࢶ t-sta,s,c 2ܳ ֈযঠ ࢎਊೞחѦ۽ ߉ই٘۰ © Quant Study, Beomjun Shin, July 23, 2016

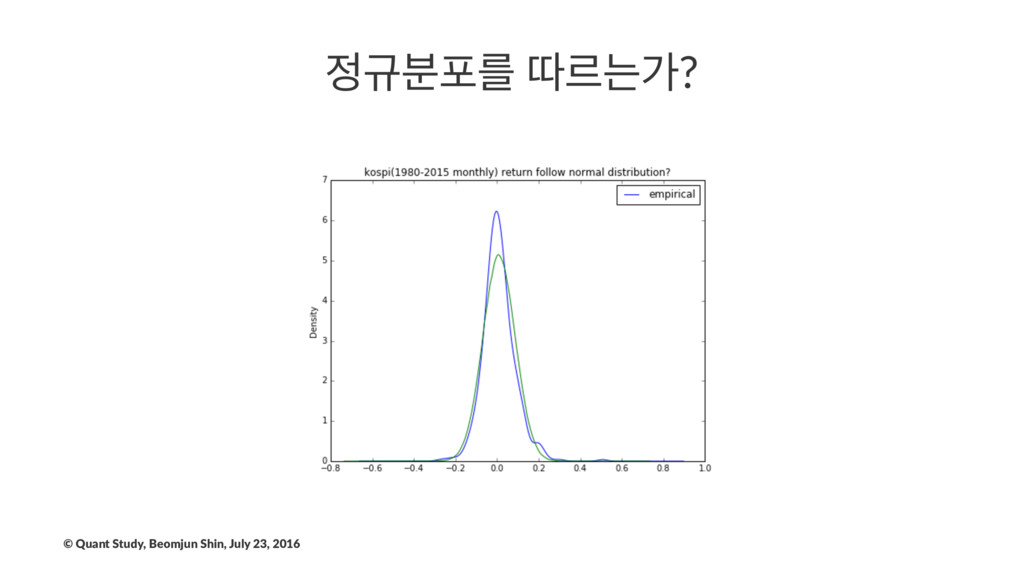

ӏ࠙ನܳ ٮܰחо? © Quant Study, Beomjun Shin, July 23, 2016

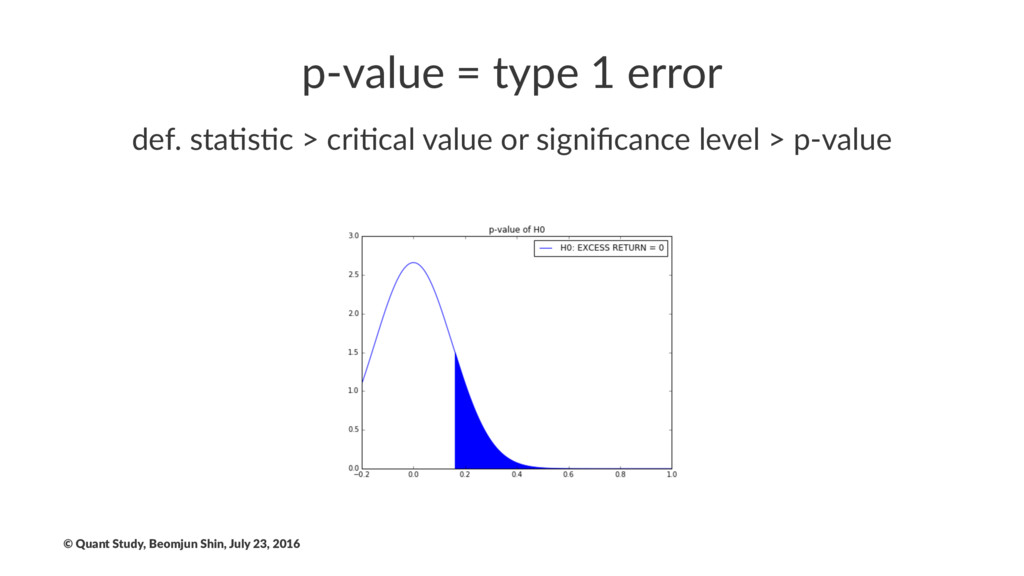

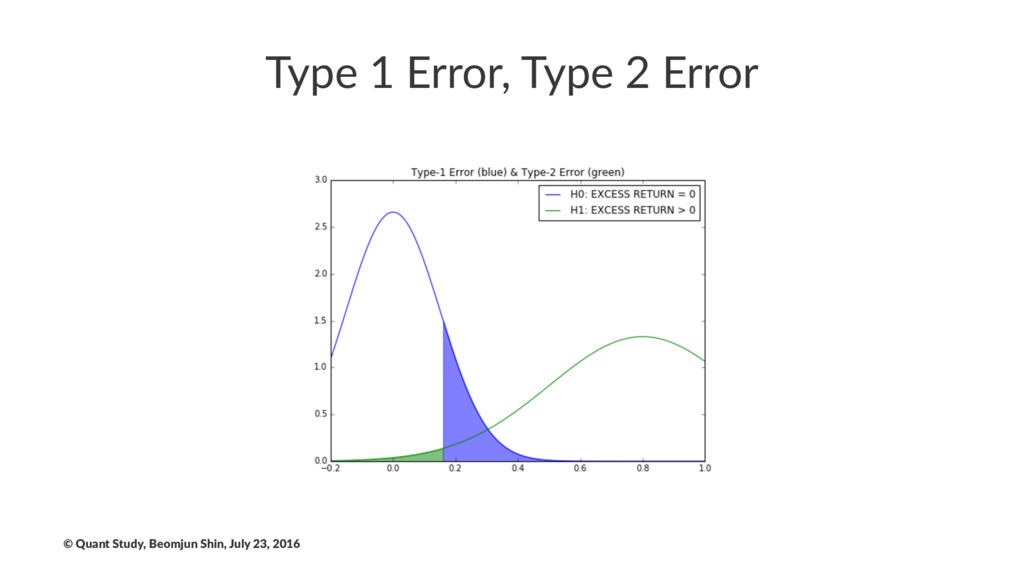

p-value = type 1 error def. sta)s)c > cri)cal value

or significance level > p-value © Quant Study, Beomjun Shin, July 23, 2016

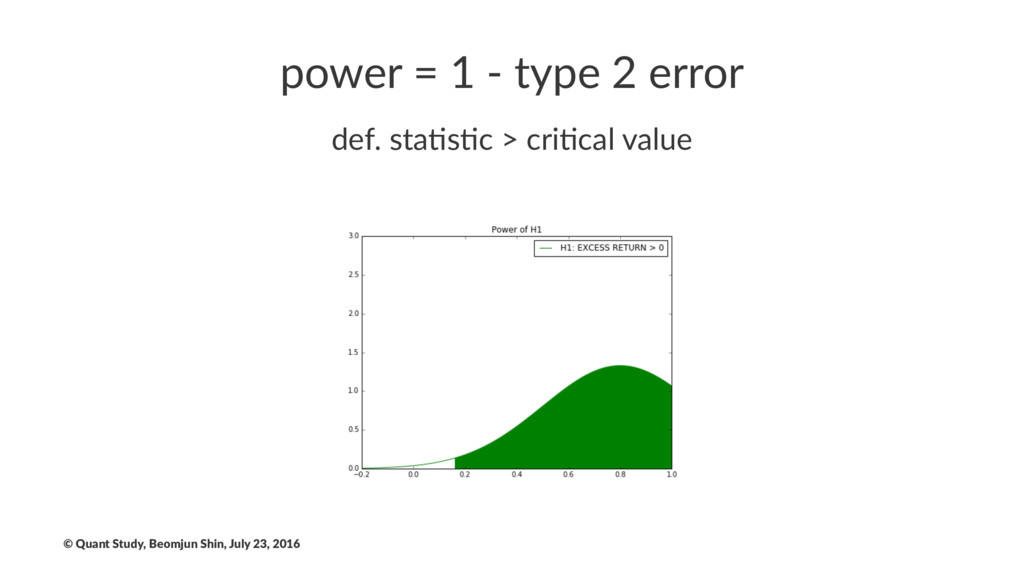

power = 1 - type 2 error def. sta)s)c >

cri)cal value © Quant Study, Beomjun Shin, July 23, 2016

Type 1 Error, Type 2 Error © Quant Study, Beomjun

Shin, July 23, 2016

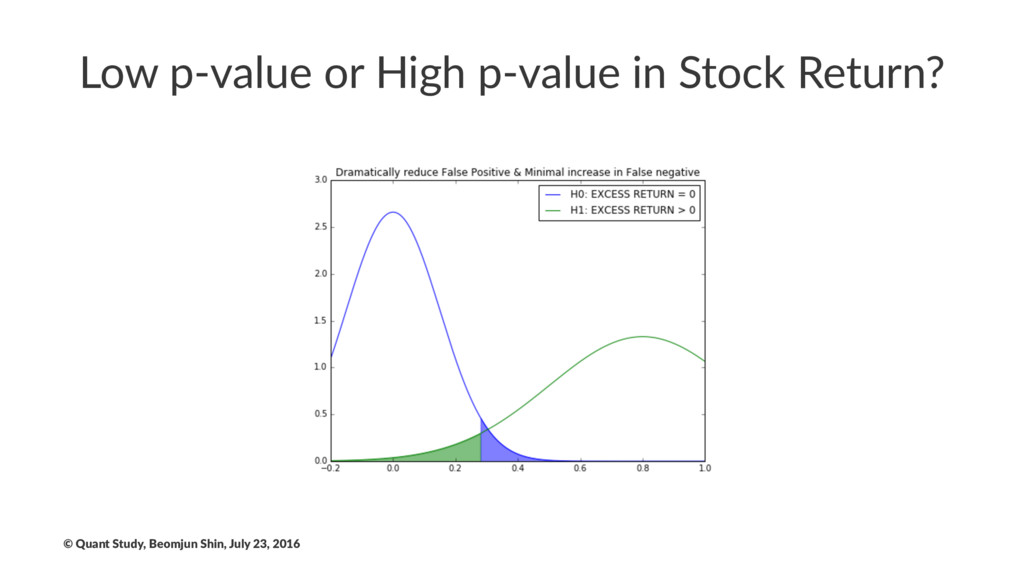

Low p-value or High p-value in Stock Return? © Quant

Study, Beomjun Shin, July 23, 2016

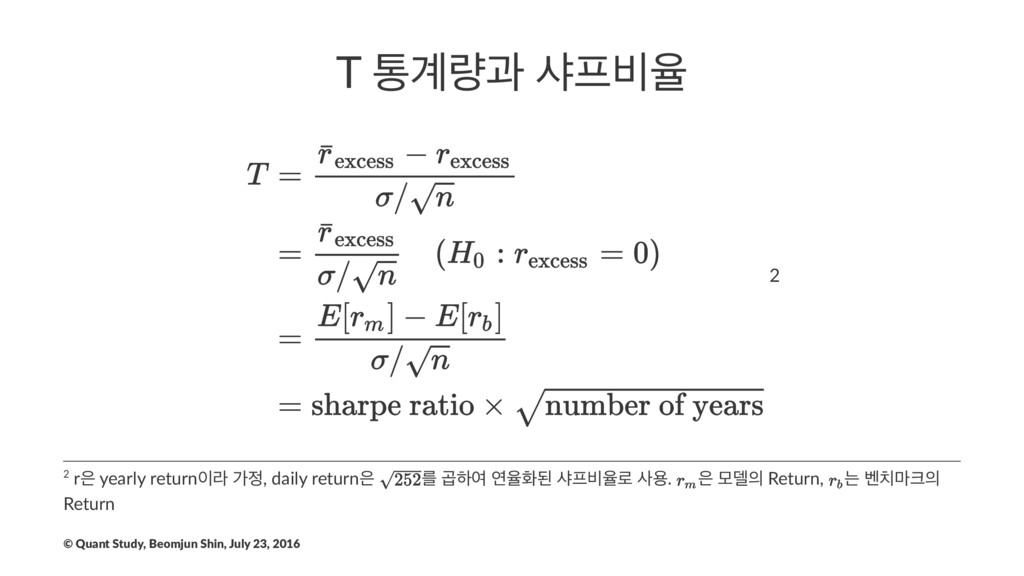

T ా҅җ ࢥ࠺ਯ 2 2 r yearly returnۄ о, daily

return ܳ ғೞৈ োਯചػ ࢥ࠺ਯ۽ ࢎਊ. ݽ؛ Return, ח ߮݃ Return © Quant Study, Beomjun Shin, July 23, 2016

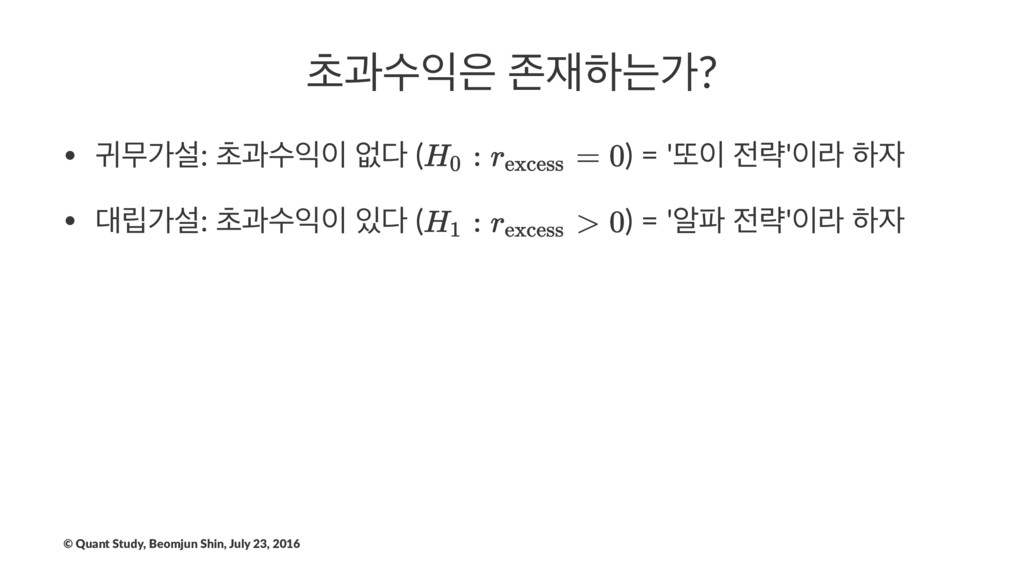

ୡҗࣻ ઓೞחо? • ӈޖоࢸ: ୡҗࣻ হ ( ) = 'ژ

ۚ'ۄ ೞ • ݀оࢸ: ୡҗࣻ ( ) = 'ঌ ۚ'ۄ ೞ © Quant Study, Beomjun Shin, July 23, 2016

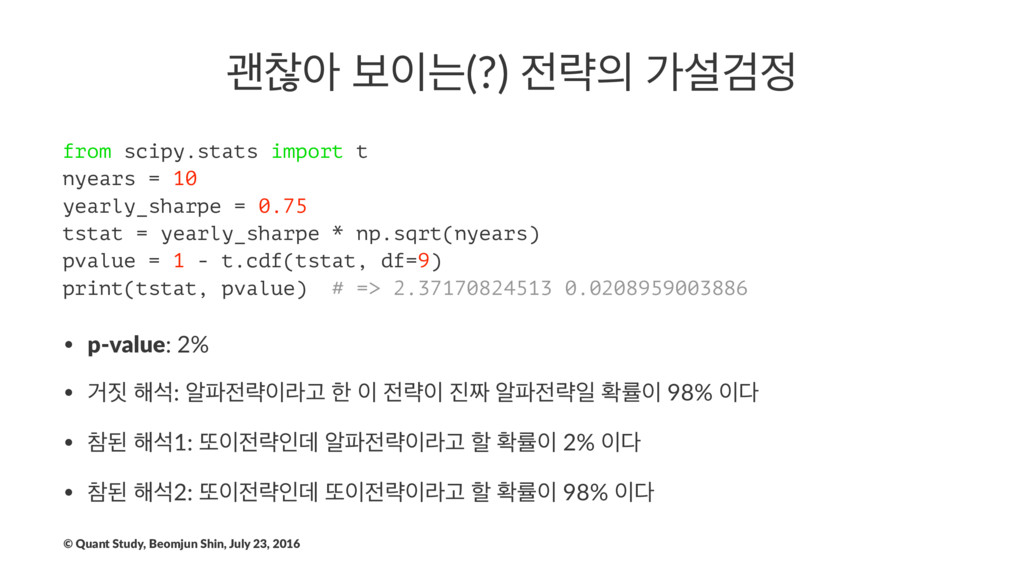

ҡଳই ࠁח(?) ۚ оࢸѨ from scipy.stats import t nyears =

10 yearly_sharpe = 0.75 tstat = yearly_sharpe * np.sqrt(nyears) pvalue = 1 - t.cdf(tstat, df=9) print(tstat, pvalue) # => 2.37170824513 0.0208959003886 • p-value: 2% • Ѣ ೧ࢳ: ঌۚۄҊ ೠ ۚ ঌۚੌ ഛܫ 98% • ଵػ ೧ࢳ1: ژۚੋؘ ঌۚۄҊ ೡ ഛܫ 2% • ଵػ ೧ࢳ2: ژۚੋؘ ژۚۄҊ ೡ ഛܫ 98% © Quant Study, Beomjun Shin, July 23, 2016

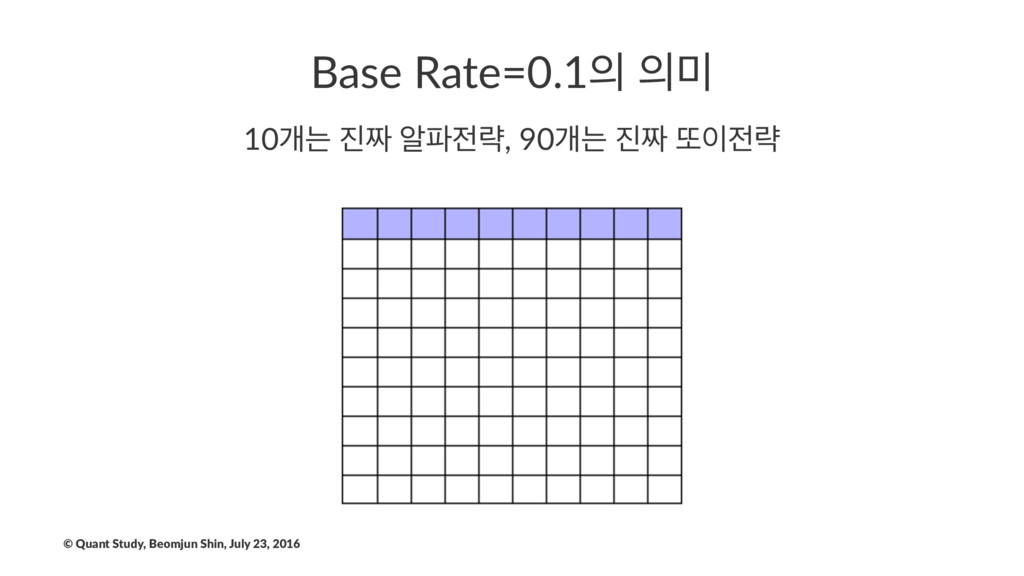

Base Rate=0.1 10ѐח ঌۚ, 90ѐח ژۚ ©

Quant Study, Beomjun Shin, July 23, 2016

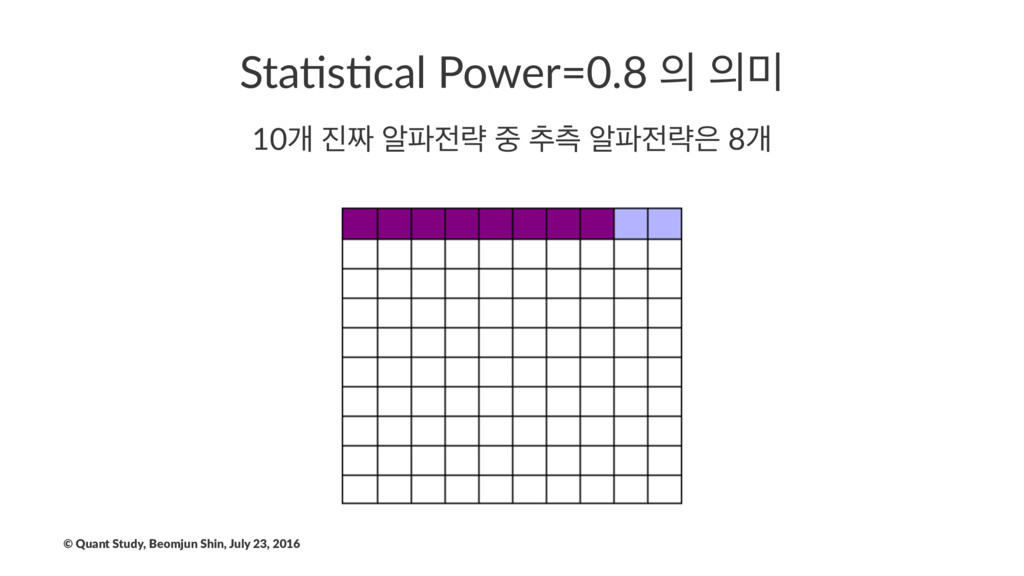

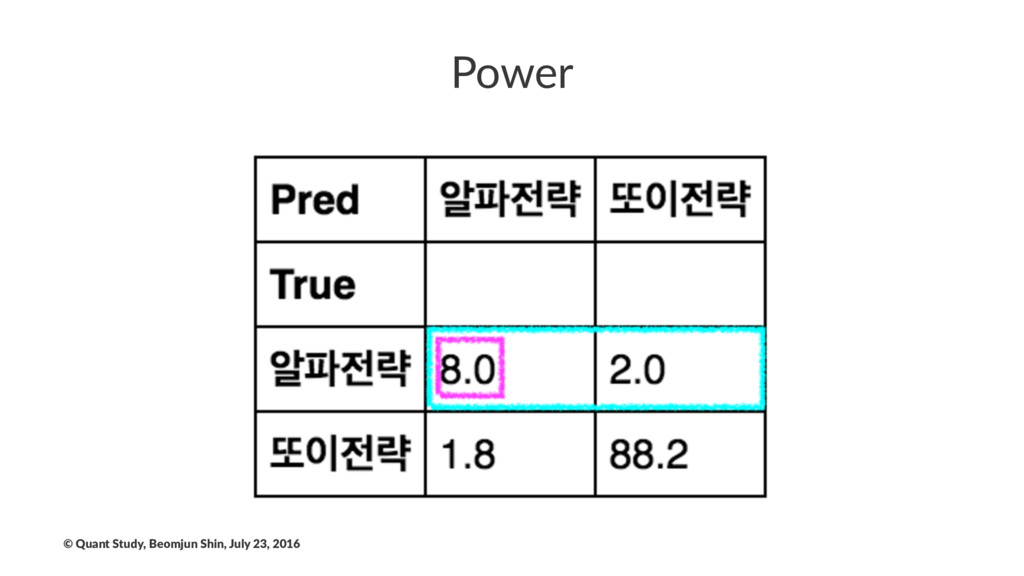

Sta$s$cal Power=0.8 10ѐ ঌۚ ୶ஏ ঌۚ

8ѐ © Quant Study, Beomjun Shin, July 23, 2016

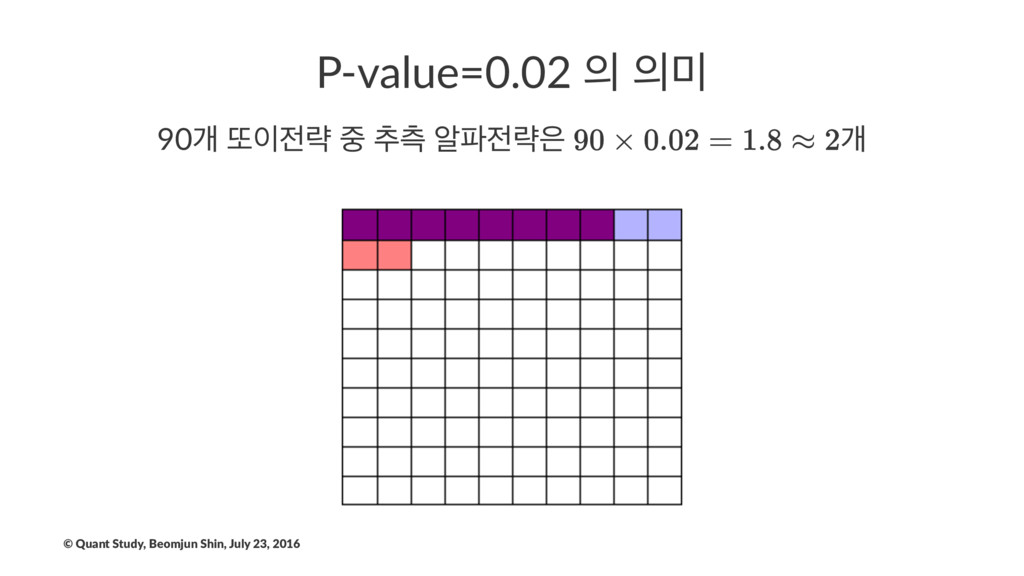

P-value=0.02 90ѐ ژۚ ୶ஏ ঌۚ ѐ ©

Quant Study, Beomjun Shin, July 23, 2016

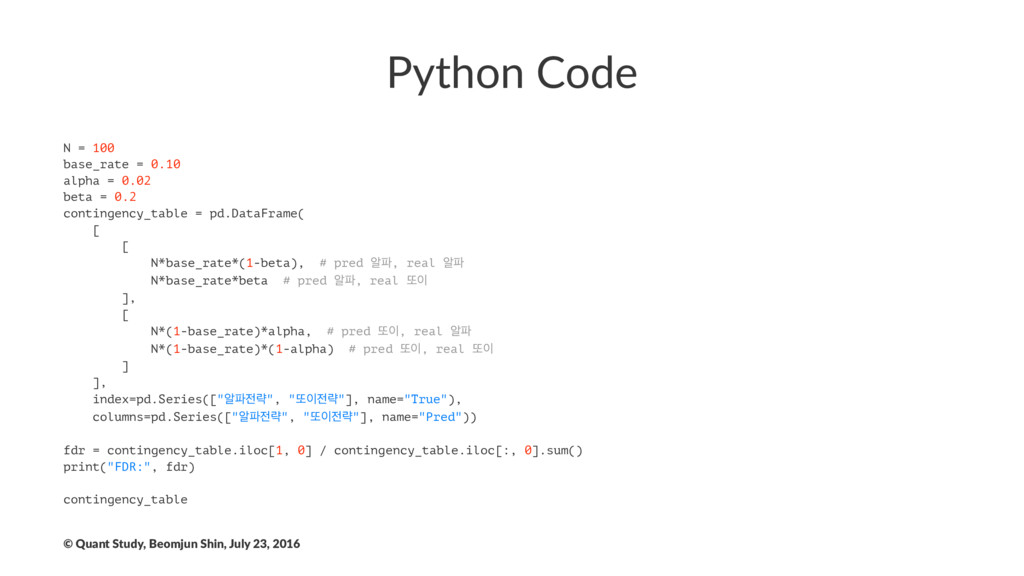

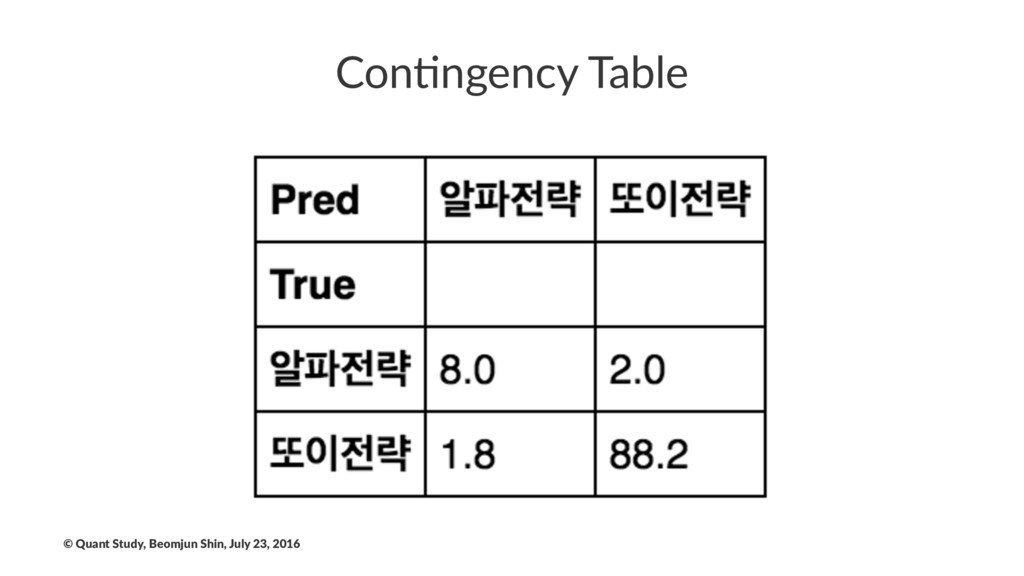

Python Code N = 100 base_rate = 0.10 alpha =

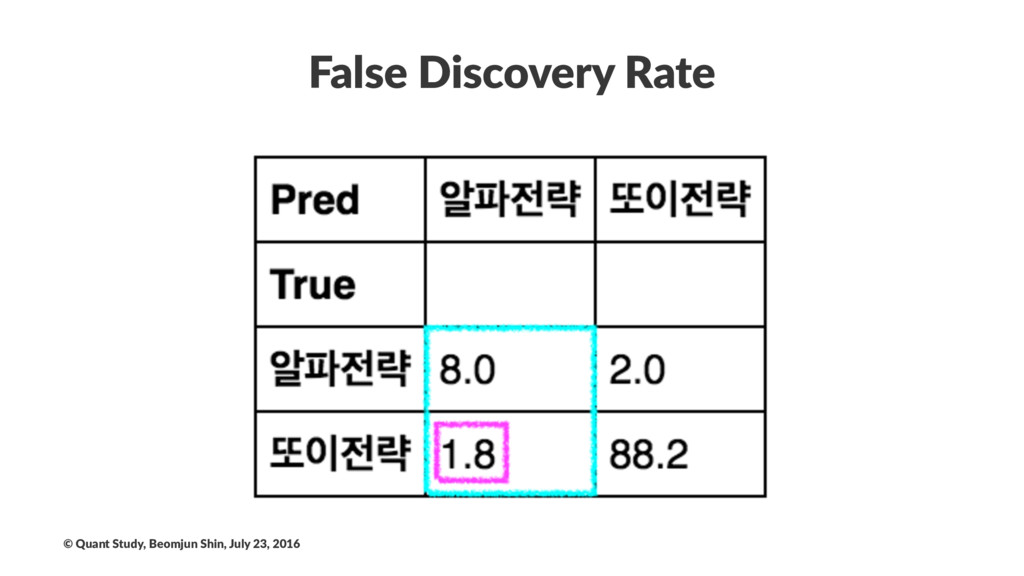

0.02 beta = 0.2 contingency_table = pd.DataFrame( [ [ N*base_rate*(1-beta), # pred ঌ, real ঌ N*base_rate*beta # pred ঌ, real ژ ], [ N*(1-base_rate)*alpha, # pred ژ, real ঌ N*(1-base_rate)*(1-alpha) # pred ژ, real ژ ] ], index=pd.Series(["ঌۚ", "ژۚ"], name="True"), columns=pd.Series(["ঌۚ", "ژۚ"], name="Pred")) fdr = contingency_table.iloc[1, 0] / contingency_table.iloc[:, 0].sum() print("FDR:", fdr) contingency_table © Quant Study, Beomjun Shin, July 23, 2016

Con$ngency Table © Quant Study, Beomjun Shin, July 23, 2016

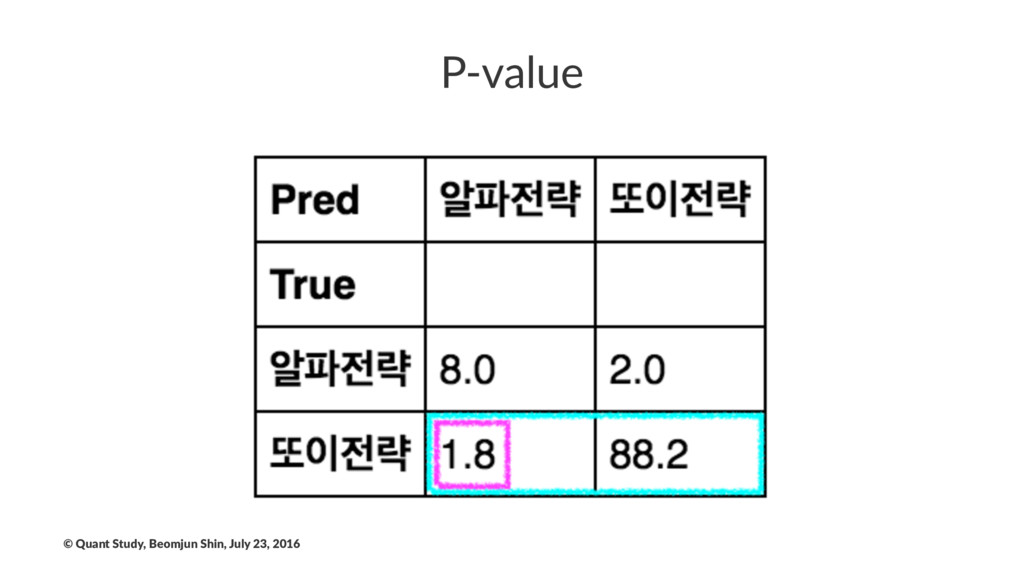

P-value © Quant Study, Beomjun Shin, July 23, 2016

Power © Quant Study, Beomjun Shin, July 23, 2016

False Discovery Rate © Quant Study, Beomjun Shin, July 23,

2016

P-valueী ೠ ೧ࢳ द ܻ • [ঌۚۄҊ ೠ ۚ ژۚੌ

ഛܫ] [2%] [X] • [ঌۚۄҊ ೠ ۚ ژۚੌ ഛܫ] False Discovery Rate(FDR)۽ [O] • [ژۚਸ ঌۚۄҊ ೡ ഛܫ] [2%] [O] • FDRਸ ஶ܀ೞח Ѫ ਃפ. © Quant Study, Beomjun Shin, July 23, 2016

Mul$ple Tes$ng Problem ࢎ۹1: ۨ٬ ۚী 100ѐ ےؒ ߸ചܳ

Ҋ ਗې ۚҗ P&L ਸ 2-sample t-test ೠҊ ೞ. 100ѐ ےؒ߸ചо ࠗ ޖೠ ࢚ട (base rate = 0)ীب p-valueܳ 5% ࣻળਵ۽ ౸ױೞݶ 5ѐח ਬೞѱ աৢ Ѫ. Ӓۧݶ Ӓ 5ѐ ۚਵ۽ ైೞݶ غחо? NO! ࢎ۹2: ୭Ҋ ై غח ߑߨ, 10000ݺ Ҋёীѱ Ӓ ߈ ղੌ झೖо য়ܲҊ ݫੌਸ ࠁղҊ աݠ ߈ ߈۽ ஏ Ѿҗܳ ࠁմ. Ѧ 10ߣ ߈ࠂೞݶ 10ݺ ҊёীѲ ղо 10ߣ ݽف ݏ ࣅ ػ. դ ୭ Ҋ ైੋо? NO! © Quant Study, Beomjun Shin, July 23, 2016

೧Ѿೞח 2о ҙ • Family-Wise Error Rate(FWER) • ੋ ҙীࢲ

ױ 1ѐ type 1 errorо ߊࢤೞח Ѫب ೲਊೞ ঋח • 100ѐ పझա 10000ѐ పझա ױ 1ѐ type 1 errorب ߊࢤೞݶ উػ • False Discovery Rate(FDR) • ࠺ਯ ҙীࢲ type 1 errorо ߊࢤೞחѦ ೲਊೞ ঋח. • 100ѐ పझীࢲ 1ѐܳ ೲਊೞ ঋחݶ 10000ѐ పझীࢶ 100ѐܳ ೲ ਊೞ ঋח © Quant Study, Beomjun Shin, July 23, 2016

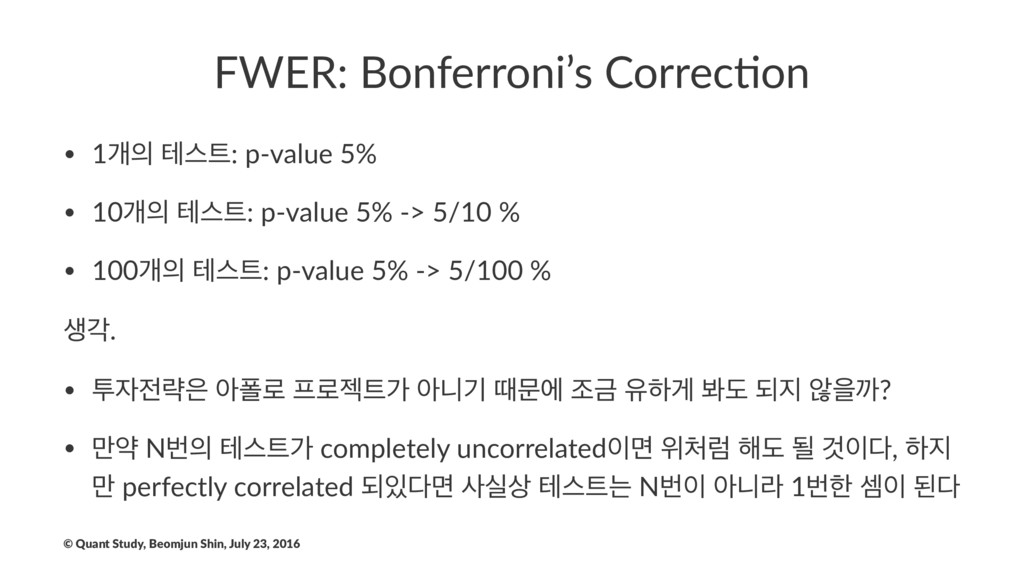

FWER: Bonferroni’s Correc2on • 1ѐ పझ: p-value 5% • 10ѐ

పझ: p-value 5% -> 5/10 % • 100ѐ పझ: p-value 5% -> 5/100 % ࢤп. • ైۚ ইಫ۽ ۽ંо ইפӝ ٸޙী ઑӘ ਬೞѱ ࠊب غ ঋਸө? • ݅ড Nߣ పझо completely uncorrelatedݶ ਤۢ ೧ب ؼ Ѫ, ೞ ݅ perfectly correlated غݶ ࢎप࢚ పझח Nߣ ইפۄ 1ߣೠ ࣅ ػ © Quant Study, Beomjun Shin, July 23, 2016

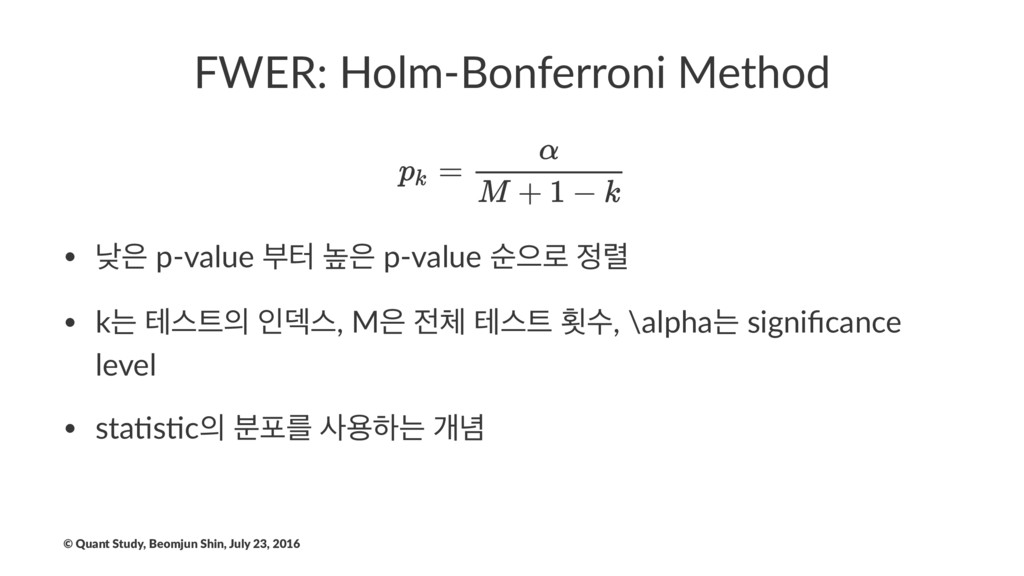

FWER: Holm-Bonferroni Method • ծ p-value ࠗఠ ֫ p-value ࣽਵ۽

۳ • kח పझ ੋؙझ, M పझ പࣻ, \alphaח significance level • sta6s6c ࠙ನܳ ࢎਊೞח ѐ֛ © Quant Study, Beomjun Shin, July 23, 2016

FDR: Benjamini and Hochberg, Yeku9eli(BHY) • ֫ p-value ࠗఠ ծ

p-value ࣽਵ۽ ۳ • о וटೠ ߑߨ • harvey৯, о ೞҊ ঌ۰ ߑߨ © Quant Study, Beomjun Shin, July 23, 2016

ਃড • • Mul%ple Tes%ng Problem & Solu%on • Interpret

p-value © Quant Study, Beomjun Shin, July 23, 2016

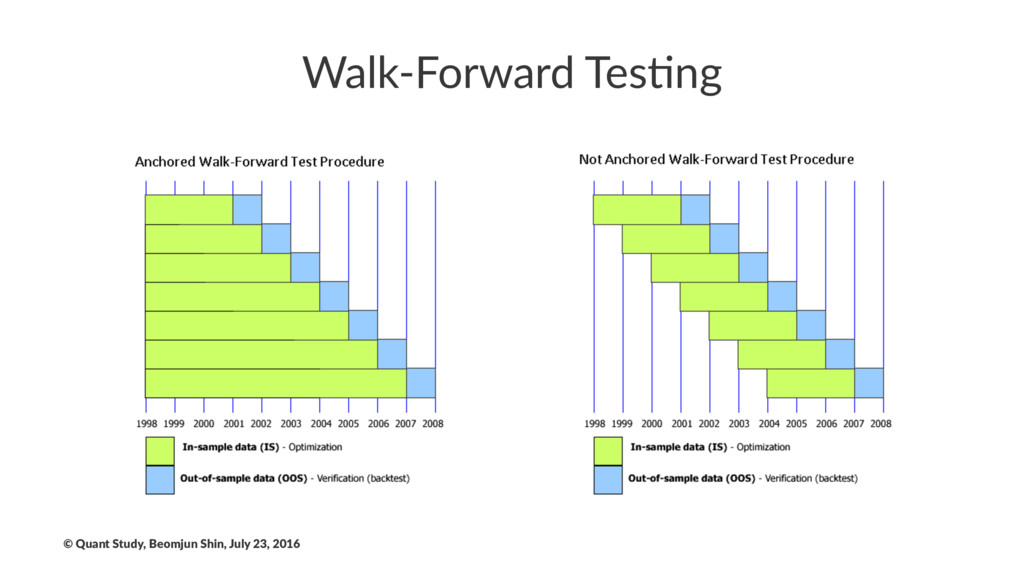

Walk-Forward Tes/ng © Quant Study, Beomjun Shin, July 23, 2016

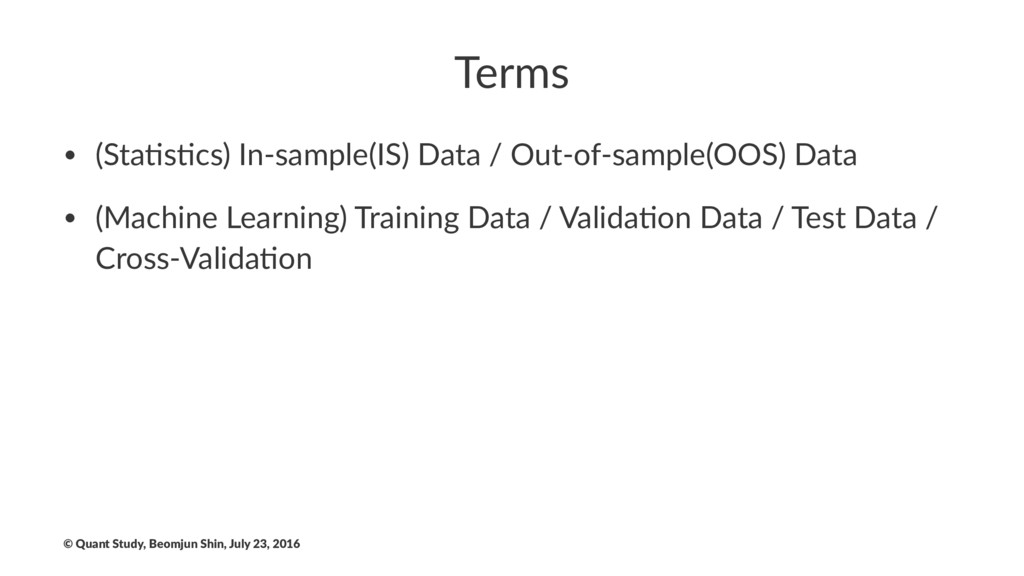

Terms • (Sta&s&cs) In-sample(IS) Data / Out-of-sample(OOS) Data • (Machine

Learning) Training Data / Valida&on Data / Test Data / Cross-Valida&on © Quant Study, Beomjun Shin, July 23, 2016

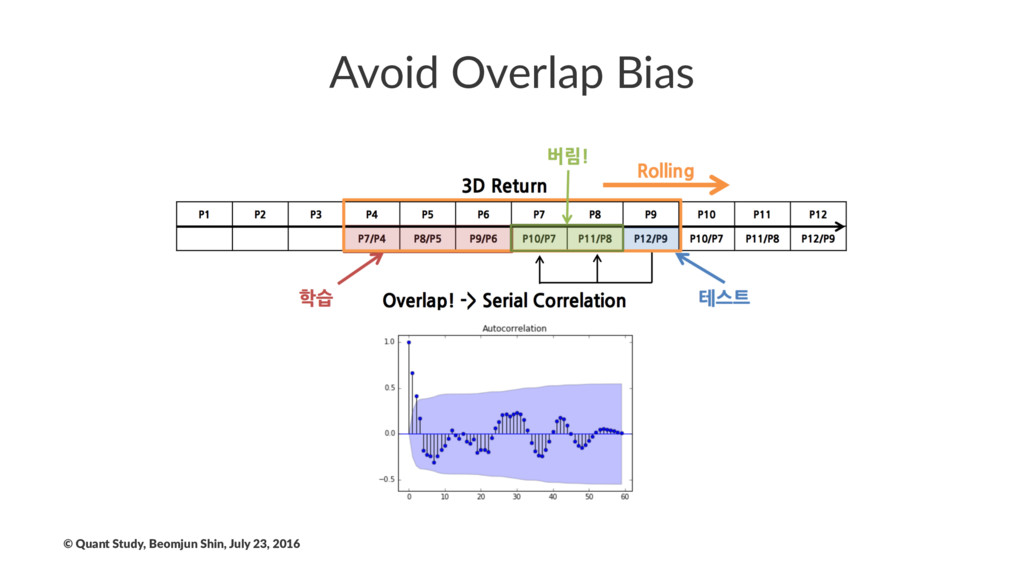

Avoid Overlap Bias © Quant Study, Beomjun Shin, July 23,

2016

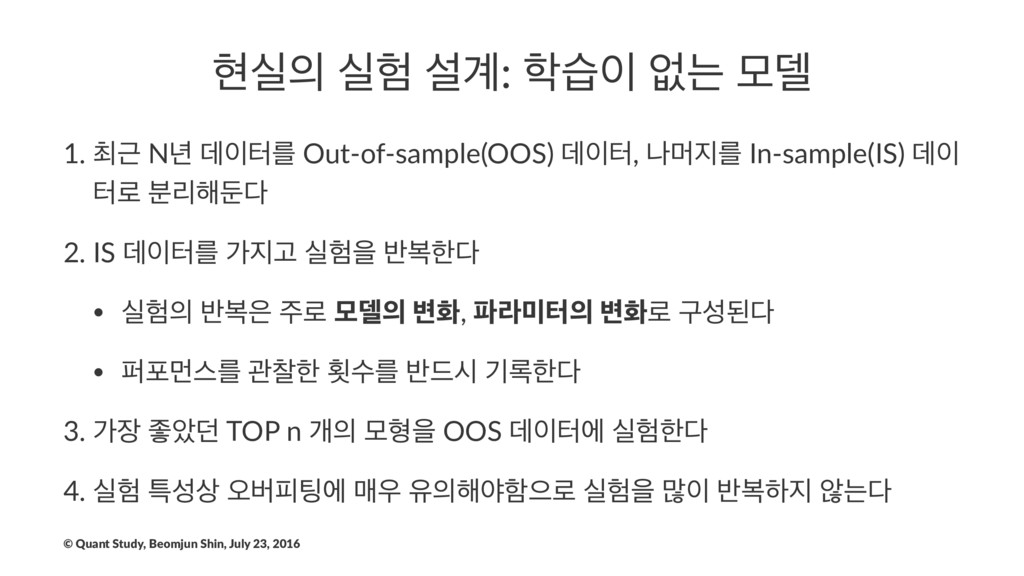

അप प ࢸ҅: ण হח ݽ؛ 1. ୭Ӕ N֙ ؘఠܳ

Out-of-sample(OOS) ؘఠ, աݠܳ In-sample(IS) ؘ ఠ۽ ܻ࠙೧ك 2. IS ؘఠܳ оҊ पਸ ߈ࠂೠ • प ߈ࠂ ۽ ݽ؛ ߸ച, ۄఠ ߸ച۽ ҳࢿػ • ಌನݢझܳ ҙೠ പࣻܳ ߈٘द ӝ۾ೠ 3. о જও؍ TOP n ѐ ݽഋਸ OOS ؘఠী पೠ 4. प ౠࢿ࢚ য়ߡೖী ݒ ਬ೧ঠೣਵ۽ पਸ ݆ ߈ࠂೞ ঋח © Quant Study, Beomjun Shin, July 23, 2016

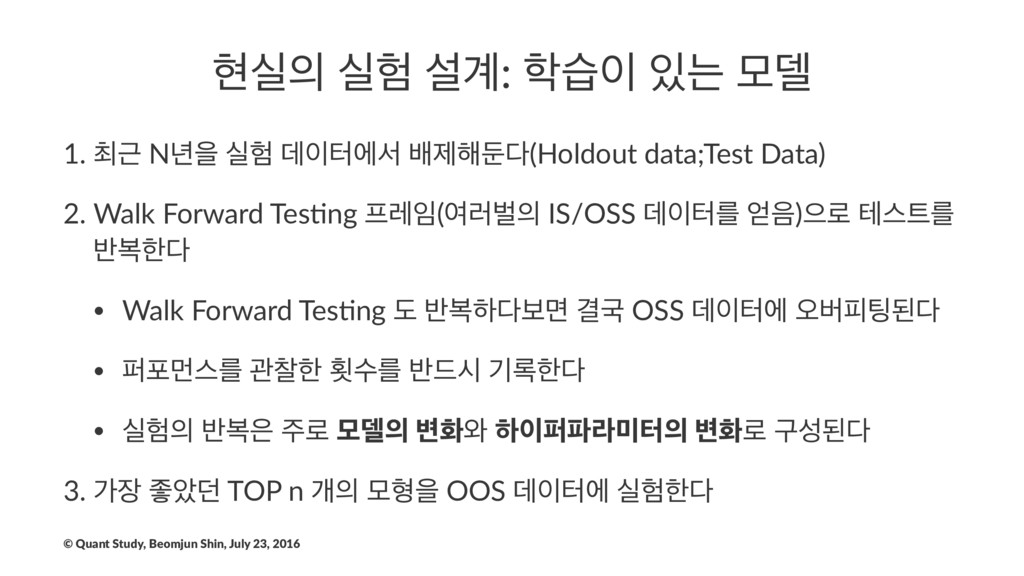

അप प ࢸ҅: ण ח ݽ؛ 1. ୭Ӕ N֙ਸ प

ؘఠীࢲ ߓઁ೧ك(Holdout data;Test Data) 2. Walk Forward Tes9ng ۨ(ৈ۞ߥ IS/OSS ؘఠܳ )ਵ۽ పझܳ ߈ࠂೠ • Walk Forward Tes9ng ب ߈ࠂೞࠁݶ ѾҴ OSS ؘఠী য়ߡೖػ • ಌನݢझܳ ҙೠ പࣻܳ ߈٘द ӝ۾ೠ • प ߈ࠂ ۽ ݽ؛ ߸ച৬ ೞಌۄఠ ߸ച۽ ҳࢿػ 3. о જও؍ TOP n ѐ ݽഋਸ OOS ؘఠী पೠ © Quant Study, Beomjun Shin, July 23, 2016

୭Ҋ प Real Money Trading! © Quant Study, Beomjun Shin,

July 23, 2016

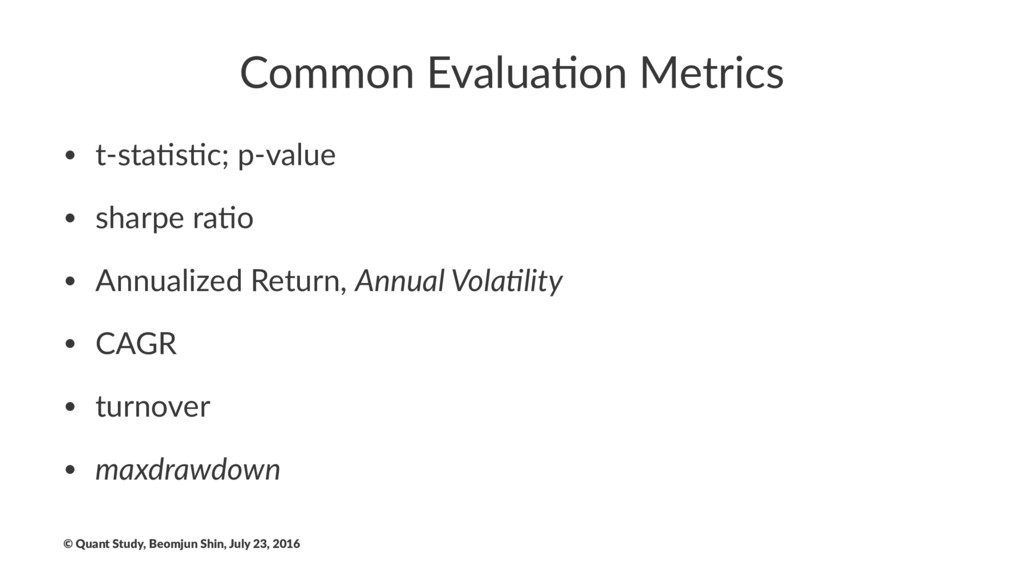

Common Evalua+on Metrics • t-sta&s&c; p-value • sharpe ra&o •

Annualized Return, Annual Vola)lity • CAGR • turnover • maxdrawdown © Quant Study, Beomjun Shin, July 23, 2016

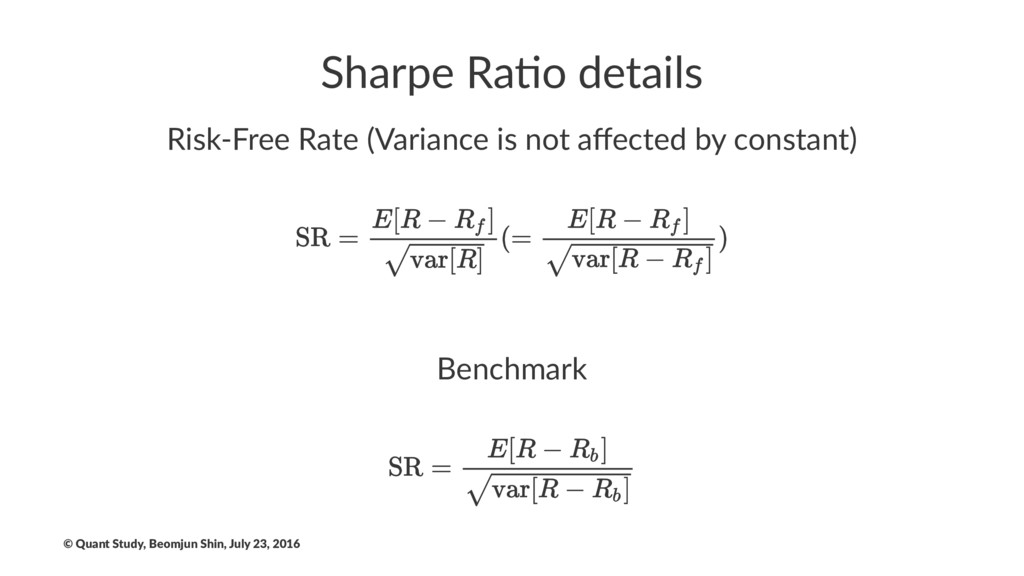

Sharpe Ra)o details Risk-Free Rate (Variance is not affected by

constant) Benchmark © Quant Study, Beomjun Shin, July 23, 2016

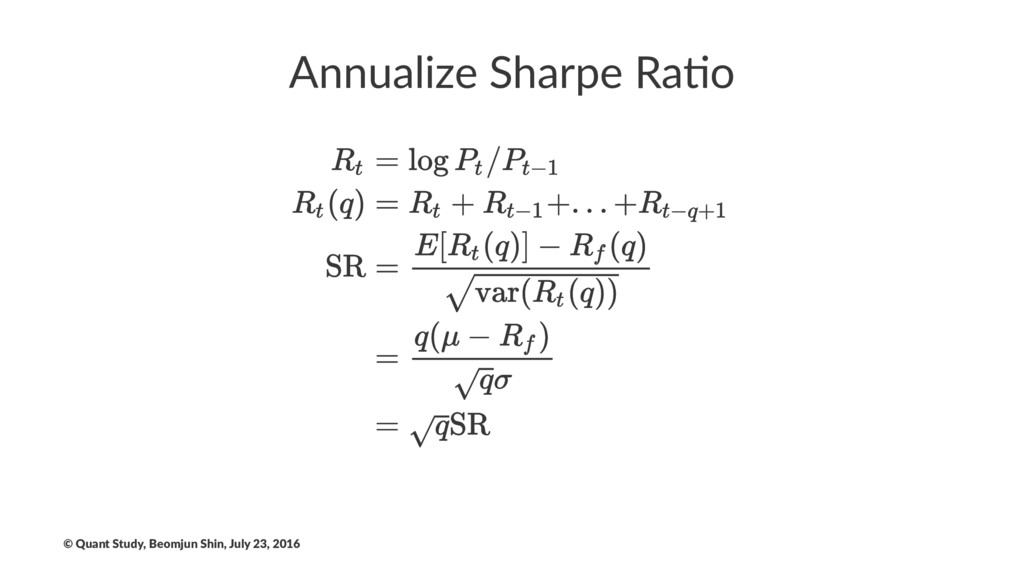

Annualize Sharpe Ra/o © Quant Study, Beomjun Shin, July 23,

2016

Annualize Sharpe Ra/o • IID Return Assump.on(NO SERIAL COLLREATION! REAL?)

• Daily -> Yearly: • Monthly -> Yearly: © Quant Study, Beomjun Shin, July 23, 2016

Addi$onal evalua$on metrics(TODO..җઁ?) • sor%no ra%o • calmar ra%o •

traynor ra%o • informa%on ra%o • winning ra%o • RoMAD • beta, alpha © Quant Study, Beomjun Shin, July 23, 2016

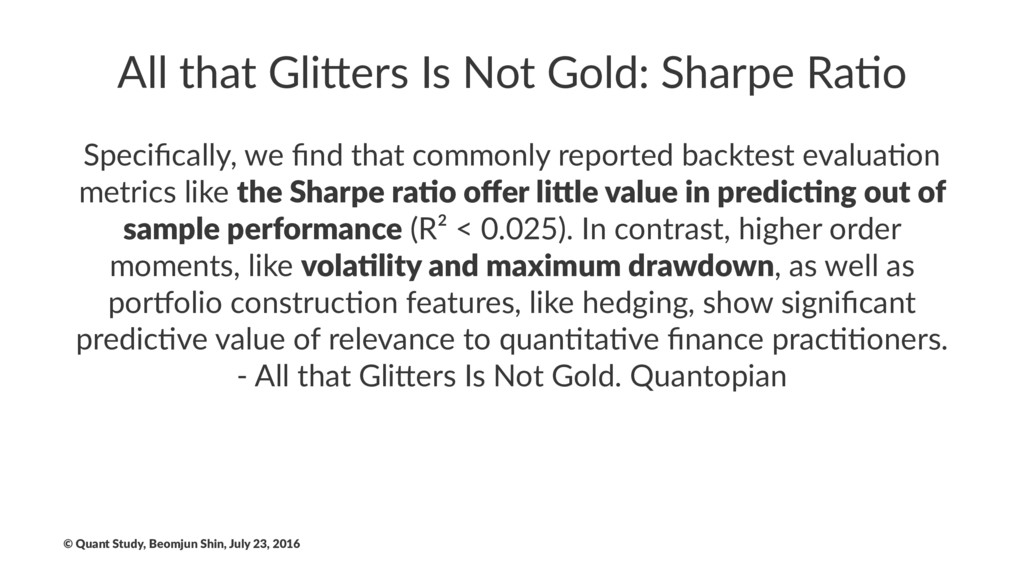

All that Gli)ers Is Not Gold: Sharpe Ra5o Specifically, we

find that commonly reported backtest evalua9on metrics like the Sharpe ra)o offer li.le value in predic)ng out of sample performance (R² < 0.025). In contrast, higher order moments, like vola)lity and maximum drawdown, as well as porEolio construc9on features, like hedging, show significant predic9ve value of relevance to quan9ta9ve finance prac99oners. - All that GliKers Is Not Gold. Quantopian © Quant Study, Beomjun Shin, July 23, 2016

All that Gli)ers Is Not Gold: Vola3lity Moreover, risk metrics

that aim to quan3fy vola%lity alone like annual vola3lity (Pearson R² = 0.67; p < 0.0001), and maximum drawdown (Pearson R² = 0.34; p < 0.0001) had sta3s3cally significant correla3ons between their IS and OOS period - All that GliRers Is Not Gold. Quantopian © Quant Study, Beomjun Shin, July 23, 2016

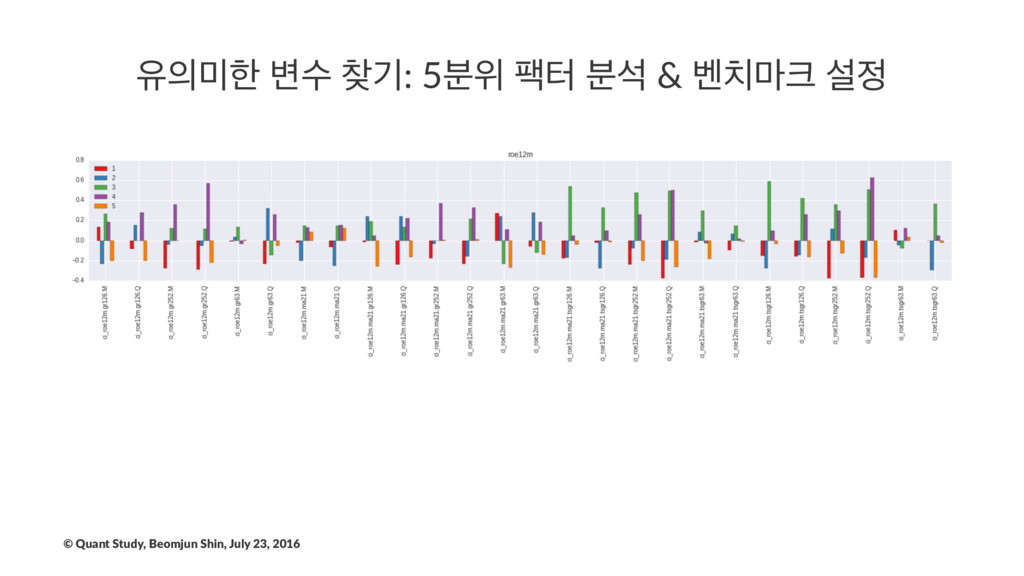

ਬೠ ߸ࣻ ӝ: 5࠙ਤ ಂఠ ࠙ࢳ & ߮݃ ࢸ ©

Quant Study, Beomjun Shin, July 23, 2016

ೠ ߮݃ ࢸ • Stock Picking • ߮݃ب ݽഋҗ э

ܻߖ۠य ӝ۽ प • ࠁా Equal Weighted Index • Single Asset • Buy and hold strategy ߮݃ܳ ਊೞৈ ݽ؛ ୡҗࣻܫ ҅ೠ © Quant Study, Beomjun Shin, July 23, 2016

߸ࣻ ߸ജ [߸ࣻ]ܳ [ӝ]۽ [߸ഋ]೧ ࠁҊ [ҙ]ীࢲ [ஏӝр]݅ఀ ࠁਬ •

߸ࣻ: Value, Momentum, Quality • ӝ: 1ѐਘ, 1௪ఠ(=3ѐਘ), 1֙, 3~5֙ • ߸ഋ: пઙ زಣӐ, ݽݭథ, Valua9on Model • ҙ: Loser-Follow(contrarian), Winner-Follow • ஏӝр: 1ѐਘ, 1௪ఠ(=3ѐਘ), 1֙, 3~5֙ © Quant Study, Beomjun Shin, July 23, 2016

Remind! Common Mistakes © Quant Study, Beomjun Shin, July 23,

2016

1. Survivor-biased Data(Data Snooping) • NaN ؘఠ • ܻ Ҋػ

ਬפߡझ ೧Ѿ଼ • җѢ दীࢲ ਬפߡझ ؘఠ ࢎਊ © Quant Study, Beomjun Shin, July 23, 2016

2. Lookahead Bias • ؘఠ݃ ݽ؛ীࢲ पࣻೞӝ ए Overlap Bias

• য ߊ৬ ઙо ҙ҅ (য ઙоо աৡ ٍী ߊؽ) • ղо ݅ٚ ݽ؛ ইޖܻ ѐ౸ۄب 2008֙ ܻझ݅ ೖೡ ࣻ ݶ જ ۚ ؽ ೧Ѿ଼ • ؘఠ द ഛೞѱ ঈೞӝ(ؘఠ ಿ౹!) • "য়ט ઙо"ܳ NaNਵ۽ فҊ पೞӝ © Quant Study, Beomjun Shin, July 23, 2016

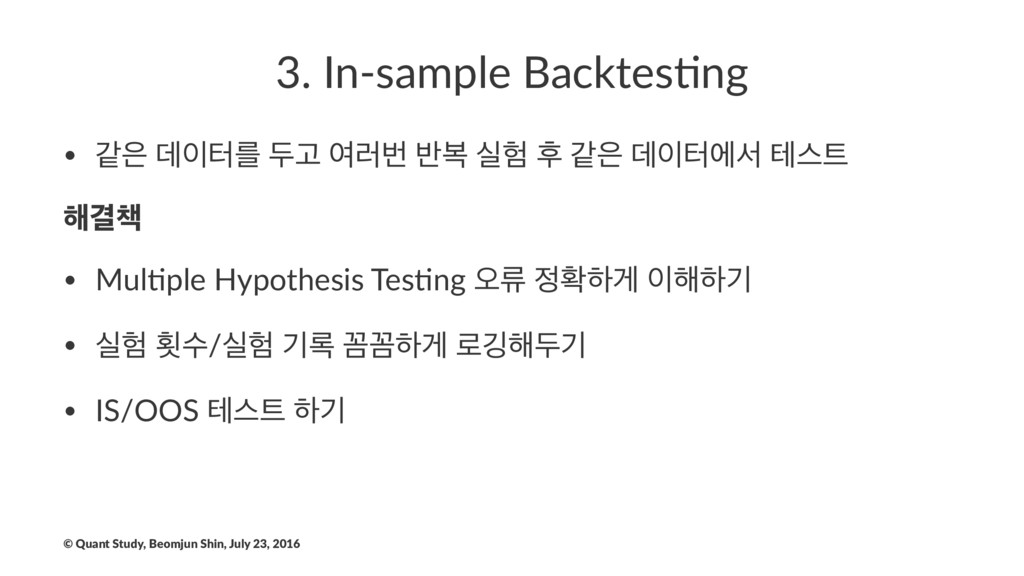

3. In-sample Backtes1ng • э ؘఠܳ فҊ ৈ۞ߣ ߈ࠂ प

റ э ؘఠীࢲ పझ ೧Ѿ଼ • Mul%ple Hypothesis Tes%ng য়ܨ ഛೞѱ ೧ೞӝ • प പࣻ/प ӝ۾ ԝԝೞѱ ۽Ӧ೧فӝ • IS/OOS పझ ೞӝ © Quant Study, Beomjun Shin, July 23, 2016

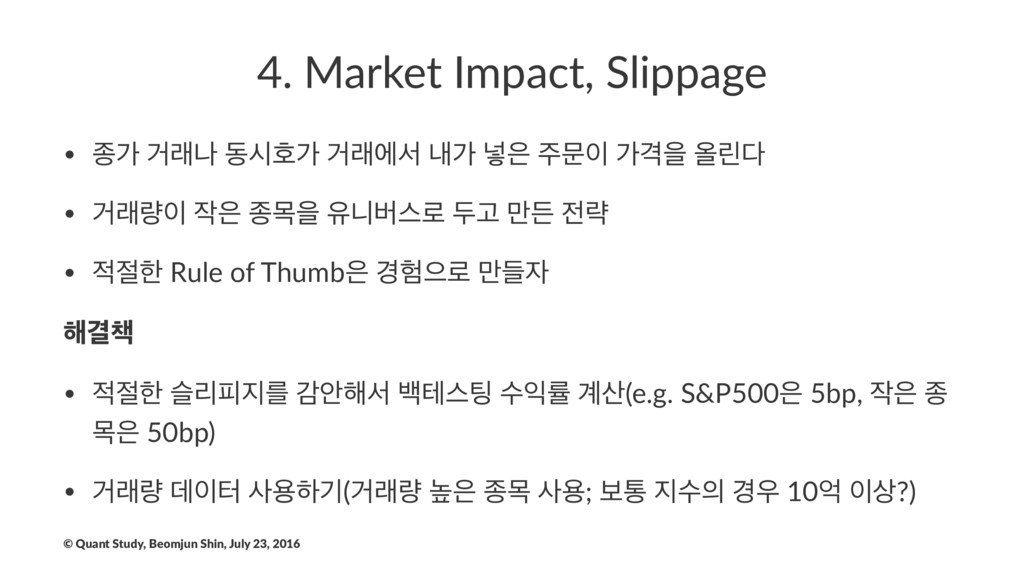

4. Market Impact, Slippage • ઙо Ѣېա زदഐо Ѣېীࢲ ղо

֍ ޙ оѺਸ ৢܽ • Ѣې ઙݾਸ ਬפߡझ۽ فҊ ݅ٚ ۚ • ೠ Rule of Thumb ҃ਵ۽ ٜ݅ ೧Ѿ଼ • ೠ ठܻೖܳ хউ೧ࢲ ߔపझ ࣻܫ ҅(e.g. S&P500 5bp, ઙ ݾ 50bp) • Ѣې ؘఠ ࢎਊೞӝ(Ѣې ֫ ઙݾ ࢎਊ; ࠁా ࣻ ҃ 10র ࢚?) © Quant Study, Beomjun Shin, July 23, 2016

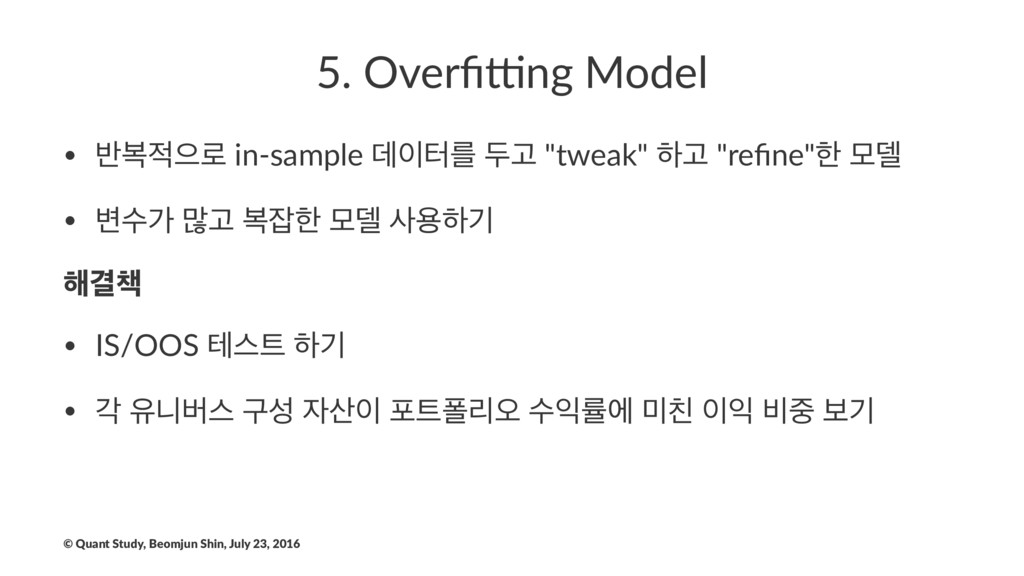

5. Overfi)ng Model • ߈ࠂਵ۽ in-sample ؘఠܳ فҊ "tweak" ೞҊ

"refine"ೠ ݽ؛ • ߸ࣻо ݆Ҋ ࠂೠ ݽ؛ ࢎਊೞӝ ೧Ѿ଼ • IS/OOS పझ ೞӝ • п ਬפߡझ ҳࢿ ನಫܻয় ࣻܫী ࠺ ࠁӝ © Quant Study, Beomjun Shin, July 23, 2016

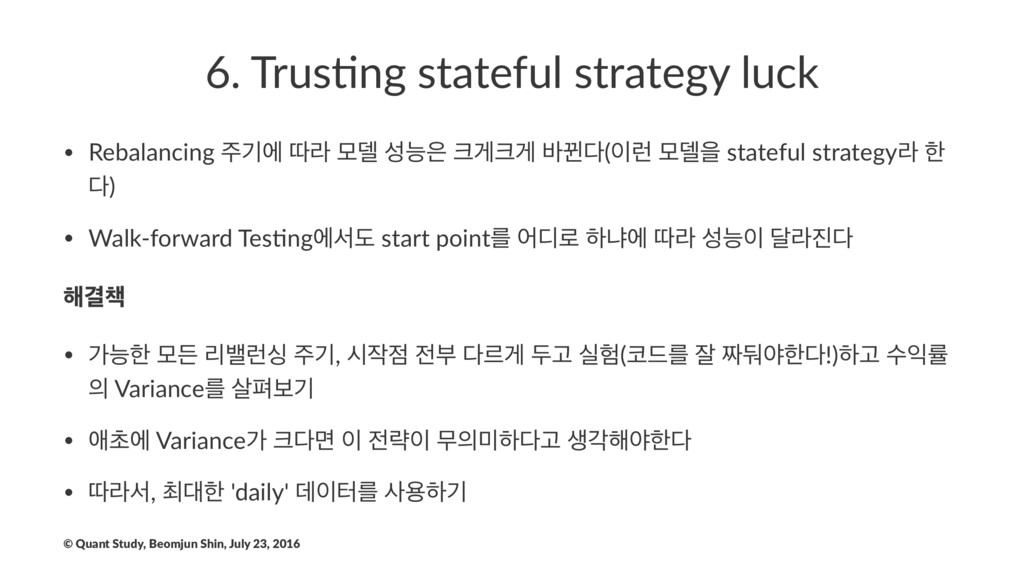

6. Trus(ng stateful strategy luck • Rebalancing ӝী ٮۄ ݽ؛

ࢿמ ѱѱ ߄Ո(۠ ݽ؛ਸ stateful strategyۄ ೠ ) • Walk-forward Tes;ngীࢲب start pointܳ য٣۽ ೞջী ٮۄ ࢿמ ׳ۄ ೧Ѿ଼ • оמೠ ݽٚ ܻߖ۠य ӝ, द ࠗ ܰѱ فҊ प(٘ܳ ੜ ىঠೠ!)ೞҊ ࣻܫ Varianceܳ ಝࠁӝ • গୡী Varianceо ݶ ۚ ޖೞҊ ࢤп೧ঠೠ • ٮۄࢲ, ୭ೠ 'daily' ؘఠܳ ࢎਊೞӝ © Quant Study, Beomjun Shin, July 23, 2016

7. Procedure Overfi.ng • ইޖܻ ਤ पٜࣻਸ ઑबೞ؊ۄب җѢח

җѢ۽ ରੋ য় ߡೖ ߈٘द ߊࢤ ೧Ѿ଼ • ݒੌ पઁ ؘఠ۽ Paper Trading Nѐਘ ࢚ ೧ࠄ ٍ पઁ تਸ ֍ӝ • ٮۄࢲ, ୭ೠ ࣘੋ दझమ غب۾ ݒੌ ؘఠо ୶оؼ ࣻ ѱ दझమ ҳࢿೞӝ © Quant Study, Beomjun Shin, July 23, 2016

8. Random Strategy • ো աৡ ۚੌө? ইקө? • ࢎਊೠ

ؘఠ ԝԝೞѱ ಝࠁӝ • খ 1~7ߣ पࣻח بਵ۽ ೞח पࣻо ইפۄ ؘఠܳ ԝԝೞѱ ೖ ঋইࢲ ߊࢤೞח पࣻ ೧Ѿ଼ • p-value ҅ ١ ా҅ ӝߨ ࢎਊೞҊ ୭ࣗೠ पਸ ৈ۞ߣ ೧ࠁӝ • ݽٚ Input ؘఠী ೠ द҅ৌ ࠁӝ, NaN ؘఠ ਬޖ ࠁӝ © Quant Study, Beomjun Shin, July 23, 2016

9. Don't Forget Commission, Tax • ௫ۚ ӝࠄਵ۽ ݒݒഥਯ ֫.

ࣻࣻܐח ߈٘द хউ೧ঠೣ ೧Ѿ଼ • ࣻࣻܐ ݽ؛ ٜযр ߔపझ ҅ ۽ ٜ݅যفӝ • ࣻࣻܐ ҅ য۵ݶ ୭ࣗೠ ఢয়ߡח ҅ೞӝ © Quant Study, Beomjun Shin, July 23, 2016

We need our powerful backtest tool ! • ࣚए ࢎਊ

& ࡅܲ ࢎਊ • ਃ evalua)on metric ҅(return, turnover etc.) • п ઙݾ ҳࢿ ࠺ਯ • ࣻࣻܐ Ҋ۰ ࣻܫ ҅ • пઙ Visualiza)on © Quant Study, Beomjun Shin, July 23, 2016

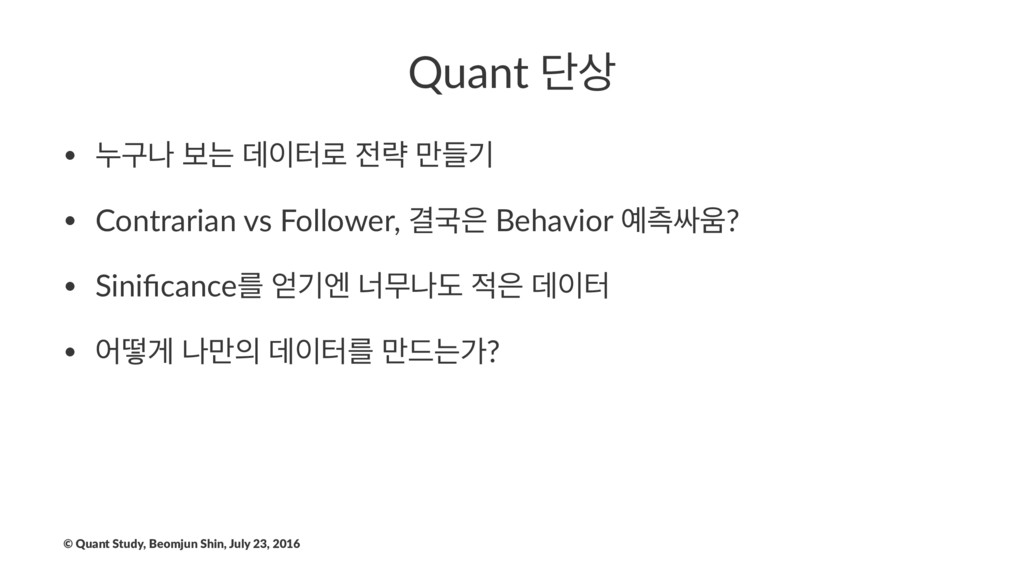

Quant ױ࢚ • ־ҳա ࠁח ؘఠ۽ ۚ ٜ݅ӝ • Contrarian

vs Follower, ѾҴ Behavior ஏऱ? • Sinificanceܳ ӝূ ցޖաب ؘఠ • যڌѱ ա݅ ؘఠܳ ݅٘חо? © Quant Study, Beomjun Shin, July 23, 2016

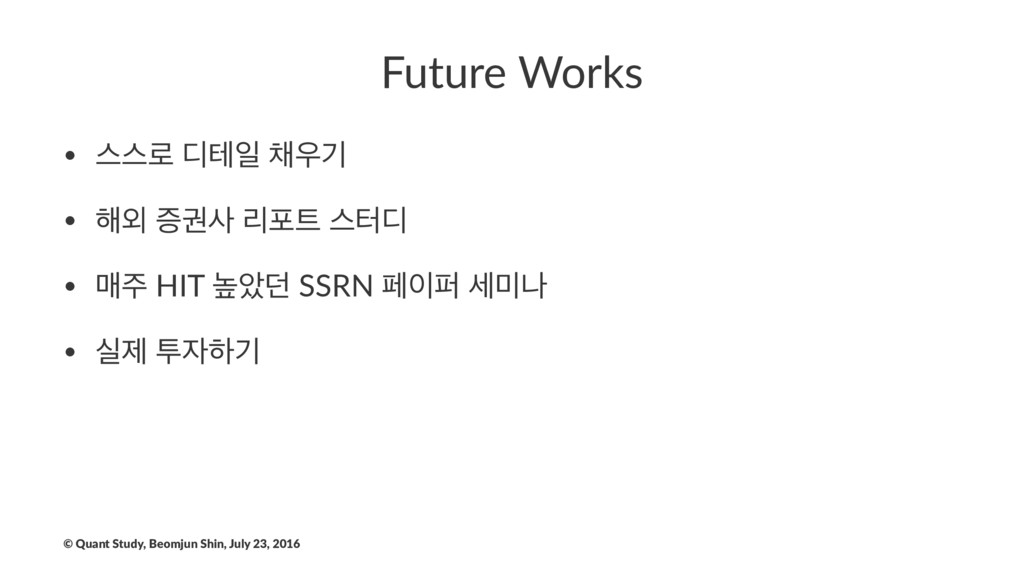

Future Works • झझ۽ ٣పੌ ӝ • ೧৻ ૐӂࢎ ܻನ

झఠ٣ • ݒ HIT ֫ও؍ SSRN ಕಌ ࣁա • पઁ ైೞӝ © Quant Study, Beomjun Shin, July 23, 2016

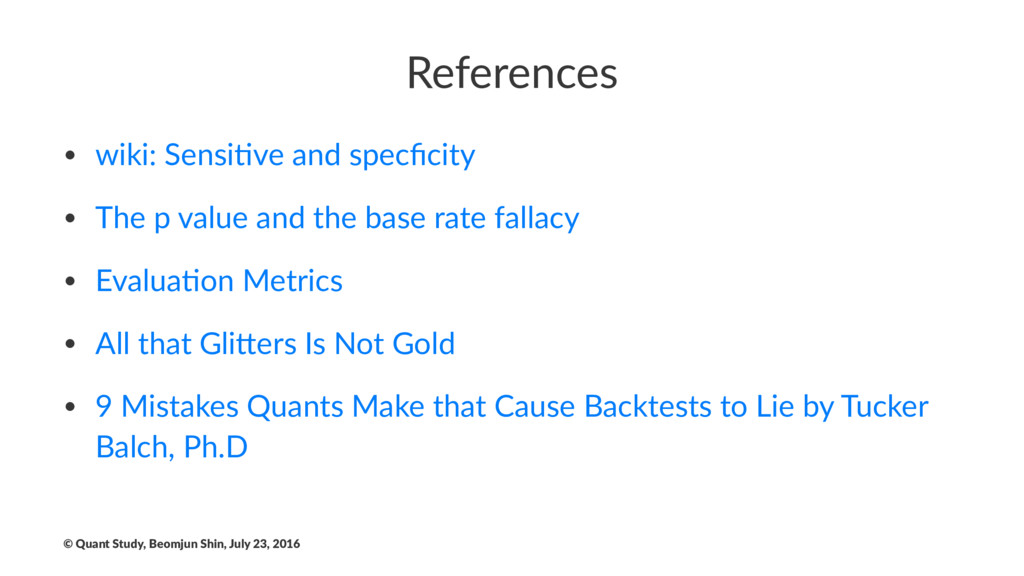

References • wiki: Sensi+ve and specficity • The p value

and the base rate fallacy • Evalua+on Metrics • All that Gli@ers Is Not Gold • 9 Mistakes Quants Make that Cause Backtests to Lie by Tucker Balch, Ph.D © Quant Study, Beomjun Shin, July 23, 2016

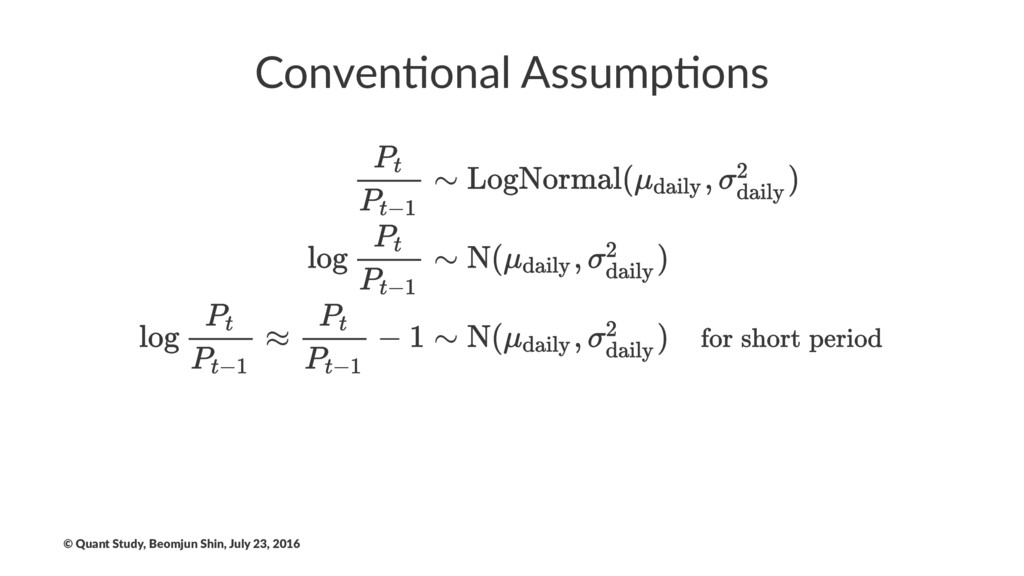

Conven&onal Assump&ons © Quant Study, Beomjun Shin, July 23, 2016

{kind=link}

{kind=link}

![(ಎ؊ݭణ) ߸ࣻܳ যڌѱ ࢎਊೞ? [߸ࣻ]ܳ [ӝ]۽ [߸ഋ]೧ ࠁҊ [ҙ]ীࢲ [ஏӝр]݅ఀ](https://files.speakerdeck.com/presentations/85ee0f22283445d897e8c49041687a88/slide_2.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![߸ࣻ ߸ജ [߸ࣻ]ܳ [ӝ]۽ [߸ഋ]೧ ࠁҊ [ҙ]ীࢲ [ஏӝр]݅ఀ ࠁਬ •](https://files.speakerdeck.com/presentations/85ee0f22283445d897e8c49041687a88/slide_49.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}