Н А Я И Н Ф О Р М А Ц И О Н Н А Я Г Р У П П А РАСЧЕТ РИСКОВ РОССИЙСКИХ КОМПАНИЙ В ПЕРОД ПАНДЕМИИ МУНЕРМАН ИЛЬЯ Директор исследовательского центра «Интерфакс ЛАБ»

разработку современных сервисов и IT-решений, позволяющих работать с большими массивами данных и принимать бизнес-решения. Разработав в 2004 году информационно-аналитическую систему СПАРК, «Интерфакс» угадал, как будет развиваться спрос на информацию о компаниях, и в короткий срок стал бесспорным лидером в этом новом сегменте рынка. Затем последовали СКАН, «СПАРК-Маркетинг», Х-Compliance, АСТРА и другие IT-системы. «Интерфакс» за последние 10–15 лет полностью трансформировал бизнес. Около 75% выручки Группа получает сейчас за счет IT-сервисов, сочетающих в себе информацию и передовые разработки.

восстановления Индексы эффективности (через год) Корректировка по актуальным отраслевым данным (транзакции, кассы, платежная дисциплина, официальные источники, опросы)

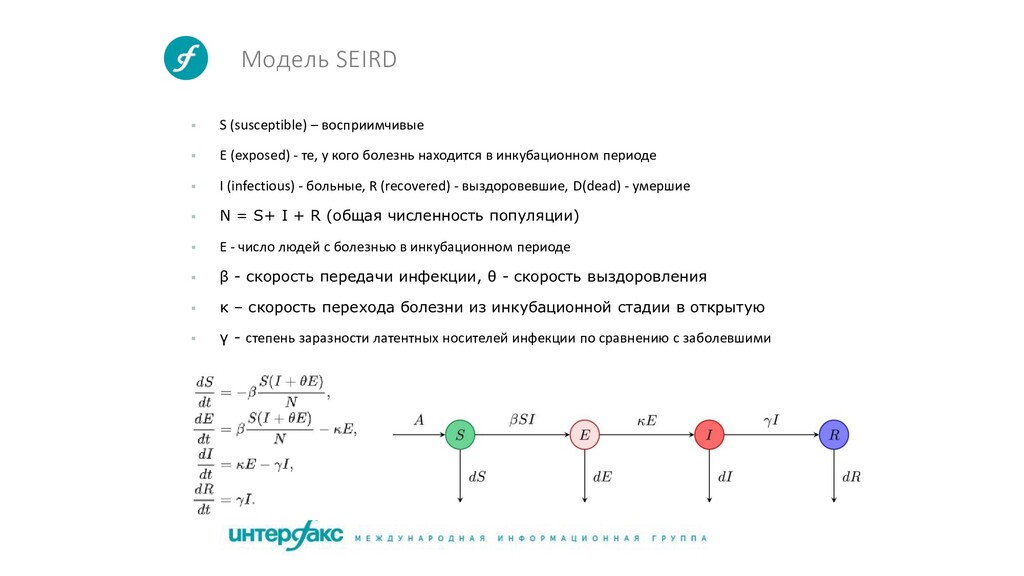

- те, у кого болезнь находится в инкубационном периоде I (infectious) - больные, R (recovered) - выздоровевшие, D(dead) - умершие N = S+ I + R (общая численность популяции) E - число людей с болезнью в инкубационном периоде β - скорость передачи инфекции, θ - скорость выздоровления κ – скорость перехода болезни из инкубационной стадии в открытую γ - степень заразности латентных носителей инфекции по сравнению с заболевшими

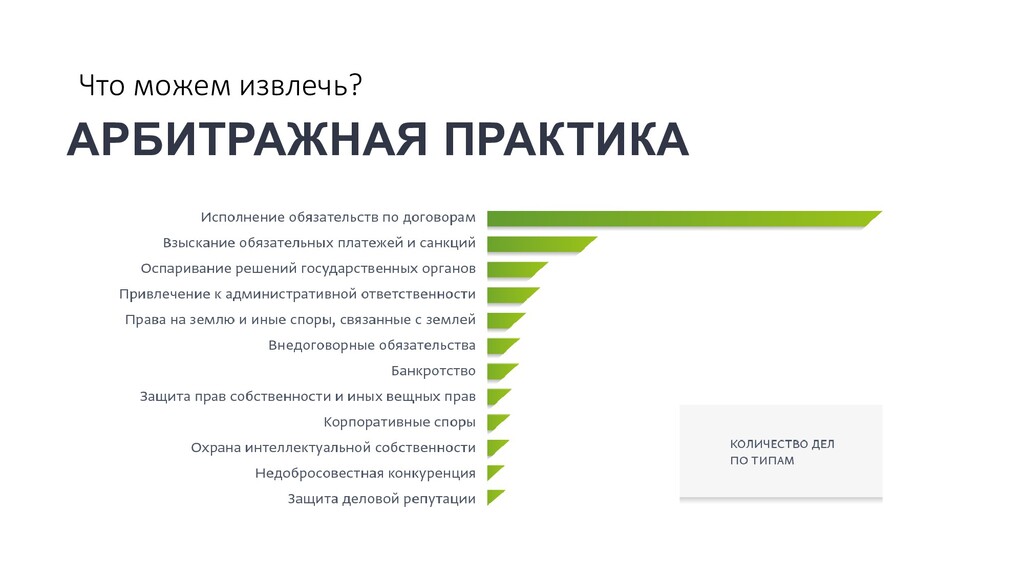

Судебные решения и исполнительные производства, исковая нагрузка Данные о персонале компании; Анализ налогового бремени и производительности Тендерная информация, рекомендательные системы, удельные показатели Данные о недвижимости; Объекты интеллектуальной собственности Интернет-данные; Новости и социальные сети; Даркнет Транзакции и данные on-line касс; Традиционные финансовые коэффициенты on-line; Данные о внешней торговле; Данные сотовых операторов; Deep learning сайта компании.

которые возникают в результате судебных споров. Сама по себе информация об исковых требованиях, предъявляемых к организации, не дает точно оценить соответствующие финансовые издержки, которые возникнут в результате арбитражного спора, так как компания может не только проиграть спор, но и выиграть его. Прогнозирование искового бремени представляет важное значение, так как дает возможность точнее определить риски предприятия, связанные с его судебными разбирательствами. Модель предиктивного анализа позволить отслеживать изменения исковой нагрузки в динамике и в текущем моменте. Исковая нагрузка мощный инструмент поиска и анализа аномалий в судебной системе и оспаривания несправедливых решений. Данные Методология Исковая нагрузка

вероятности исхода дела Умножение вероятности исхода дела на сумму иска Прогнозирован ие срока спора и дисконтирован ие исковой нагрузки Сложение исковой нагрузки по всем спорам компании Схема расчета исковой нагрузки Результаты

налоговыми органами Споры с государственными компаниями Динамика чистой исковой нагрузки 2014 2015 2016 2017 2018 -13 млн -11 млн -7 млн 4 млн 18 млн 9 млн -4 млн -3 млн 7 млн 10 млн 2 млн 2 млн -5 млн 5 млн Споры с частными компаниями -12 млн 6 млн -6 млн Пример расчета исковой нагрузки

Предыдущие периоды Контрольные значения из объективных источников Устранение риска раскрытия факторного пространства Сложность объяснения зависимостей между факторами

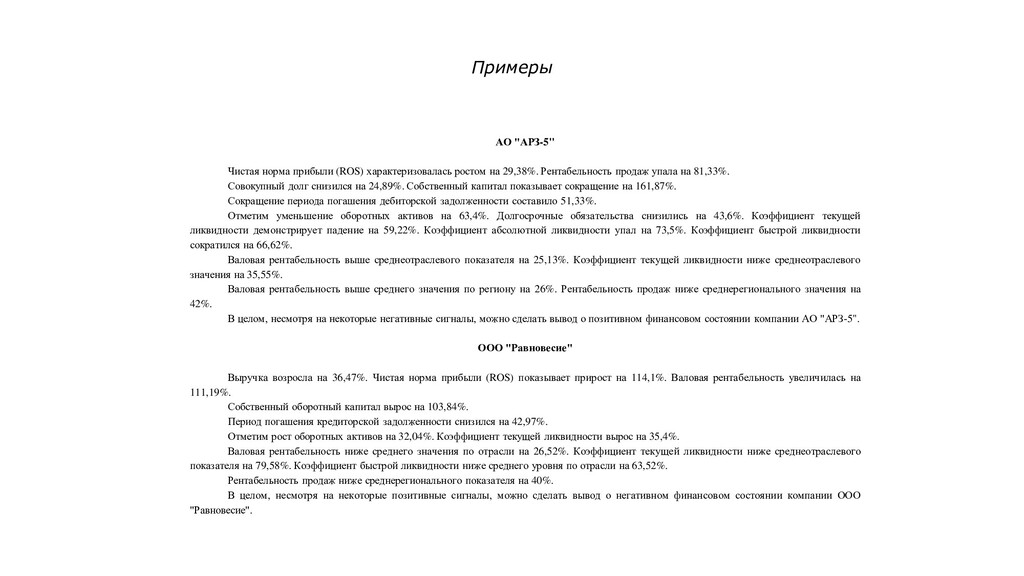

Рентабельность продаж упала на 81,33%. Совокупный долг снизился на 24,89%. Собственный капитал показывает сокращение на 161,87%. Сокращение периода погашения дебиторской задолженности составило 51,33%. Отметим уменьшение оборотных активов на 63,4%. Долгосрочные обязательства снизились на 43,6%. Коэффициент текущей ликвидности демонстрирует падение на 59,22%. Коэффициент абсолютной ликвидности упал на 73,5%. Коэффициент быстрой ликвидности сократился на 66,62%. Валовая рентабельность выше среднеотраслевого показателя на 25,13%. Коэффициент текущей ликвидности ниже среднеотраслевого значения на 35,55%. Валовая рентабельность выше среднего значения по региону на 26%. Рентабельность продаж ниже среднерегионального значения на 42%. В целом, несмотря на некоторые негативные сигналы, можно сделать вывод о позитивном финансовом состоянии компании АО "АРЗ-5". ООО "Равновесие" Выручка возросла на 36,47%. Чистая норма прибыли (ROS) показывает прирост на 114,1%. Валовая рентабельность увеличилась на 111,19%. Собственный оборотный капитал вырос на 103,84%. Период погашения кредиторской задолженности снизился на 42,97%. Отметим рост оборотных активов на 32,04%. Коэффициент текущей ликвидности вырос на 35,4%. Валовая рентабельность ниже среднего значения по отрасли на 26,52%. Коэффициент текущей ликвидности ниже среднеотраслевого показателя на 79,58%. Коэффициент быстрой ликвидности ниже среднего уровня по отрасли на 63,52%. Рентабельность продаж ниже среднерегионального показателя на 40%. В целом, несмотря на некоторые позитивные сигналы, можно сделать вывод о негативном финансовом состоянии компании ООО "Равновесие". Примеры

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}