Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

[GCI2020Summer 最終課題]投資家と借り手のマッチングプラットフォームのご提案

Search

Sponsored

·

SiteGround - Reliable hosting with speed, security, and support you can count on.

→

kmuto

August 01, 2020

Programming

560

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

[GCI2020Summer 最終課題]投資家と借り手のマッチングプラットフォームのご提案

kmuto

August 01, 2020

More Decks by kmuto

See All by kmuto

生成AIアプリの精度向上ワークフロー - プロンプトの自動最適化による改善基盤の構築

eycjur

0

240

Doc Translate - LLMを活用したコードドキュメント自動翻訳VSCode拡張機能

eycjur

0

730

理論と実務のギャップを超える

eycjur

0

590

AIでLINEスタンプを作ってみた

eycjur

1

470

AIコーディングAgentとの向き合い方

eycjur

0

520

Claude Codeで挑むOSSコントリビュート

eycjur

0

470

Other Decks in Programming

See All in Programming

Generative UI & AI-Assistants for Your Angular Solutions

manfredsteyer

PRO

1

170

Hatena Engineer Seminar #37「言語モデルの活用に関する研究」

slashnephy

0

520

AI がコードを書く時代における新卒エンジニアの仕事風景 (2026) / New Graduate Engineers in the Era of AI Coding (2026)

sushichan044

0

220

act1-costs.pdf

sumedhbala

0

220

「なぜそう決めたのか」を残し続ける仕組み ― Notion AI カスタムエージェント × Slack連携による設計判断の自動記録 - NIKKEI Tech Talk #47

niftycorp

PRO

0

260

【やさしく解説 設計編・中級 #6】良いアーキテクチャとは ~ 一本の登り道の、行き先 ~

panda728

PRO

0

160

使用 Meilisearch 建立新聞搜尋工具

johnroyer

0

150

Terraform標準の組織で AWS CDKをどう使うか

mu7889yoon

0

100

任せる範囲はこう広がった / How the Scope of AI Delegation Has Expanded

nrslib

1

250

OSINT for SRE: 学術論文とポストモーテムから探る システム障害の共通パターン / SRE NEXT 2026

tomoyk

1

3.6k

The Past, Present, and Future of Enterprise Java

ivargrimstad

0

180

PHPだって関数型したい 〜できること、できないこと〜 / fp-in-php

jsoizo

0

200

Featured

See All Featured

Leveraging Curiosity to Care for An Aging Population

cassininazir

1

370

The Curse of the Amulet

leimatthew05

2

13k

Jess Joyce - The Pitfalls of Following Frameworks

techseoconnect

PRO

1

190

The Spectacular Lies of Maps

axbom

PRO

1

860

Marketing Yourself as an Engineer | Alaka | Gurzu

gurzu

0

260

Reflections from 52 weeks, 52 projects

jeffersonlam

356

21k

コードの90%をAIが書く世界で何が待っているのか / What awaits us in a world where 90% of the code is written by AI

rkaga

62

44k

エンジニアに許された特別な時間の終わり

watany

107

250k

Groundhog Day: Seeking Process in Gaming for Health

codingconduct

0

240

GraphQLとの向き合い方2022年版

quramy

50

15k

First, design no harm

axbom

PRO

2

1.2k

svc-hook: hooking system calls on ARM64 by binary rewriting

retrage

2

330

Transcript

投資家と借り手のマッチング プラットフォームのご提案

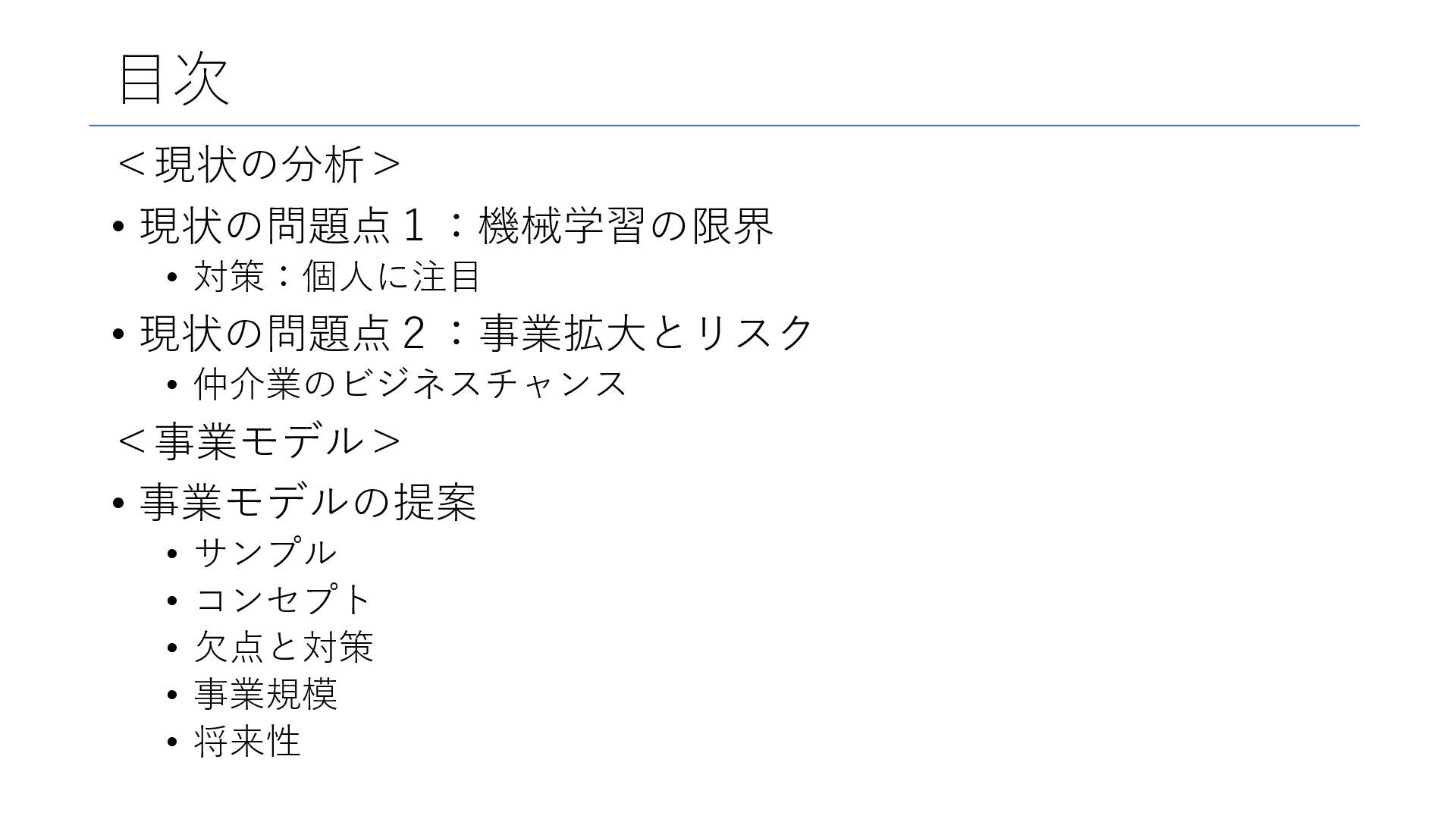

目次 <現状の分析> • 現状の問題点1:機械学習の限界 • 対策:個人に注目 • 現状の問題点2:事業拡大とリスク • 仲介業のビジネスチャンス

<事業モデル> • 事業モデルの提案 • サンプル • コンセプト • 欠点と対策 • 事業規模 • 将来性

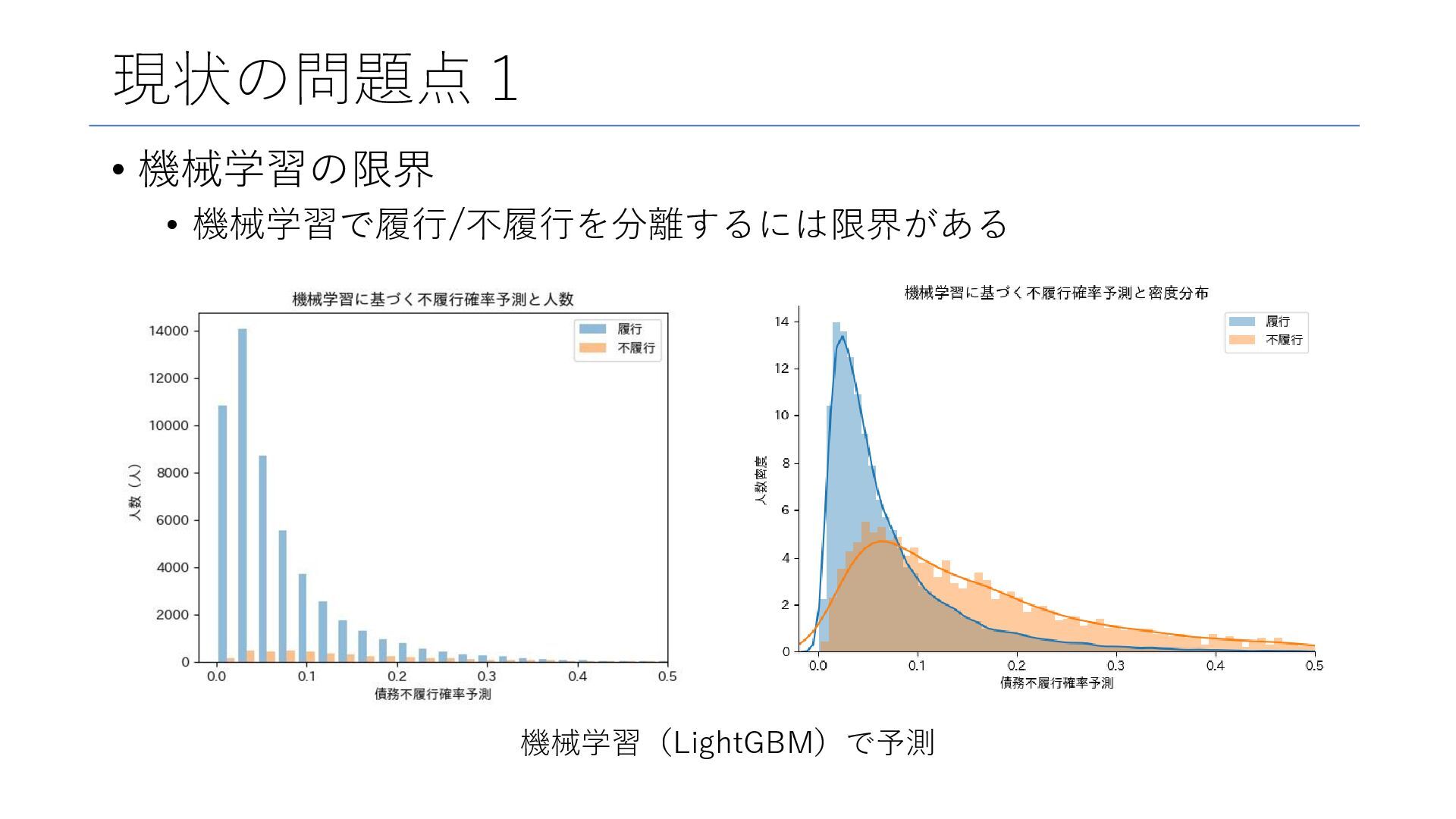

現状の問題点1 • 機械学習の限界 • 機械学習で履行/不履行を分離するには限界がある 機械学習(LightGBM)で予測

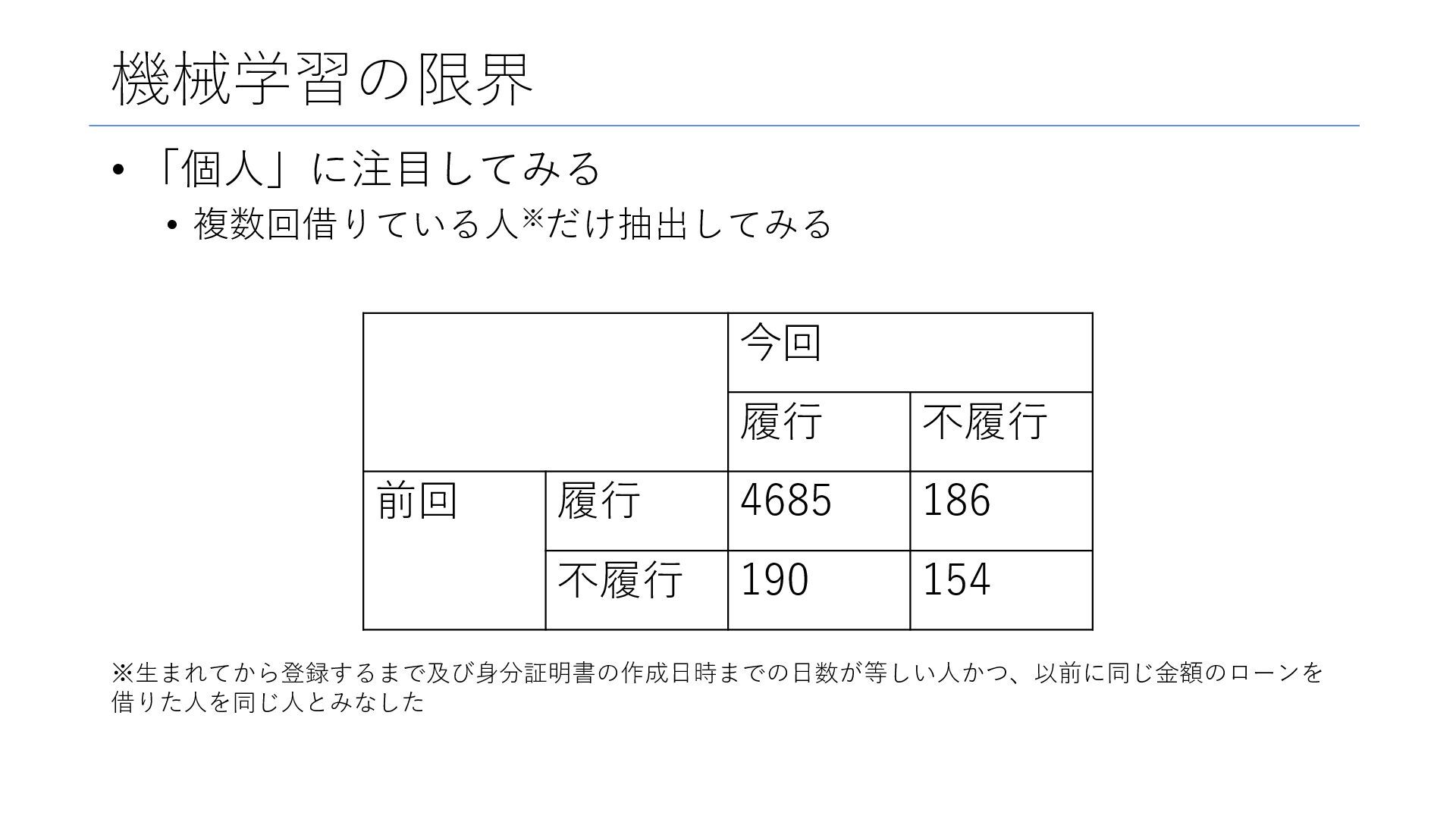

機械学習の限界 • 「個人」に注目してみる • 複数回借りている人※だけ抽出してみる ※生まれてから登録するまで及び身分証明書の作成日時までの日数が等しい人かつ、以前に同じ金額のローンを 借りた人を同じ人とみなした 今回 履行 不履行

前回 履行 4685 186 不履行 190 154

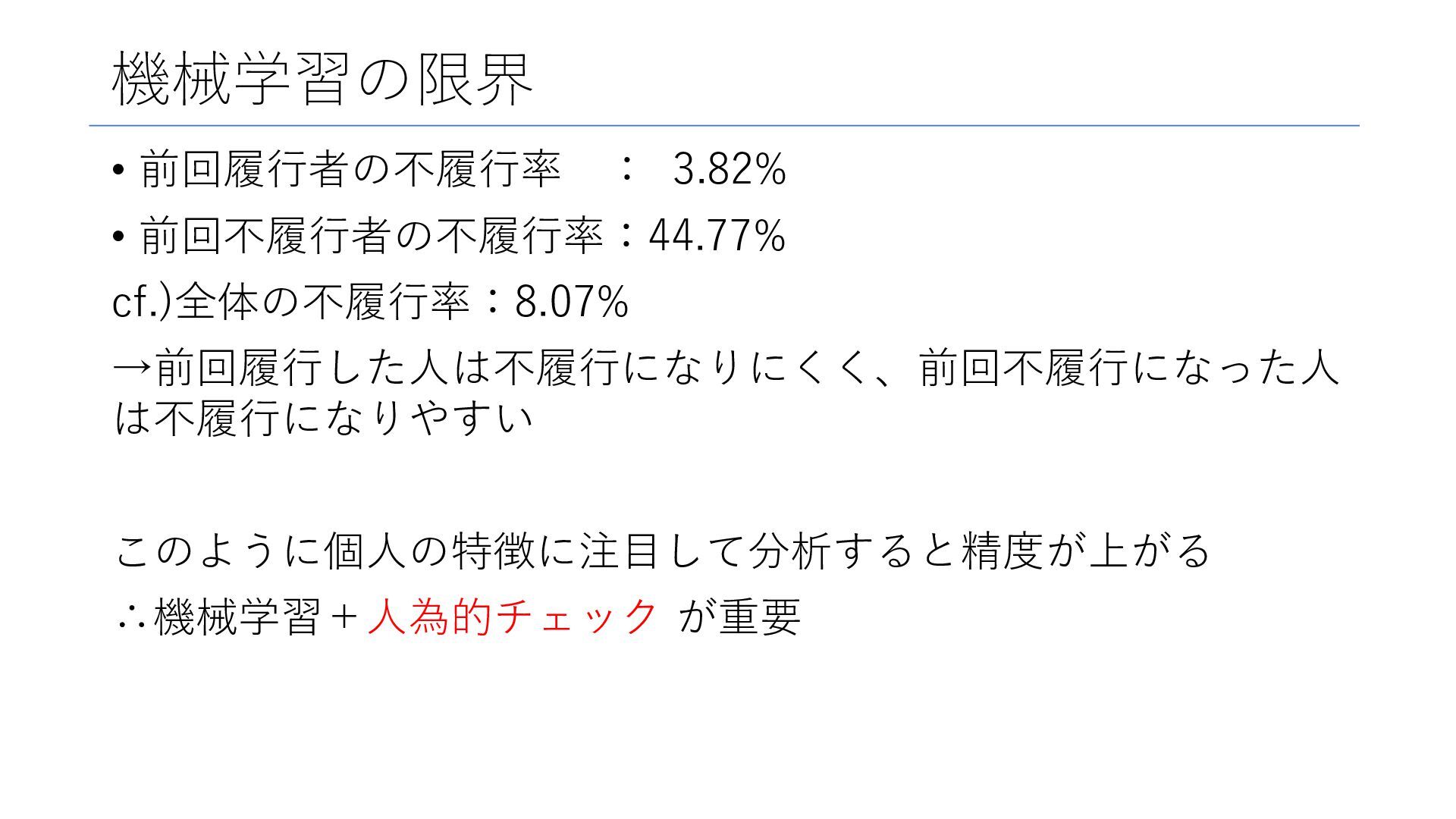

機械学習の限界 • 前回履行者の不履行率 : 3.82% • 前回不履行者の不履行率:44.77% cf.)全体の不履行率:8.07% →前回履行した人は不履行になりにくく、前回不履行になった人 は不履行になりやすい

このように個人の特徴に注目して分析すると精度が上がる ∴機械学習+人為的チェック が重要

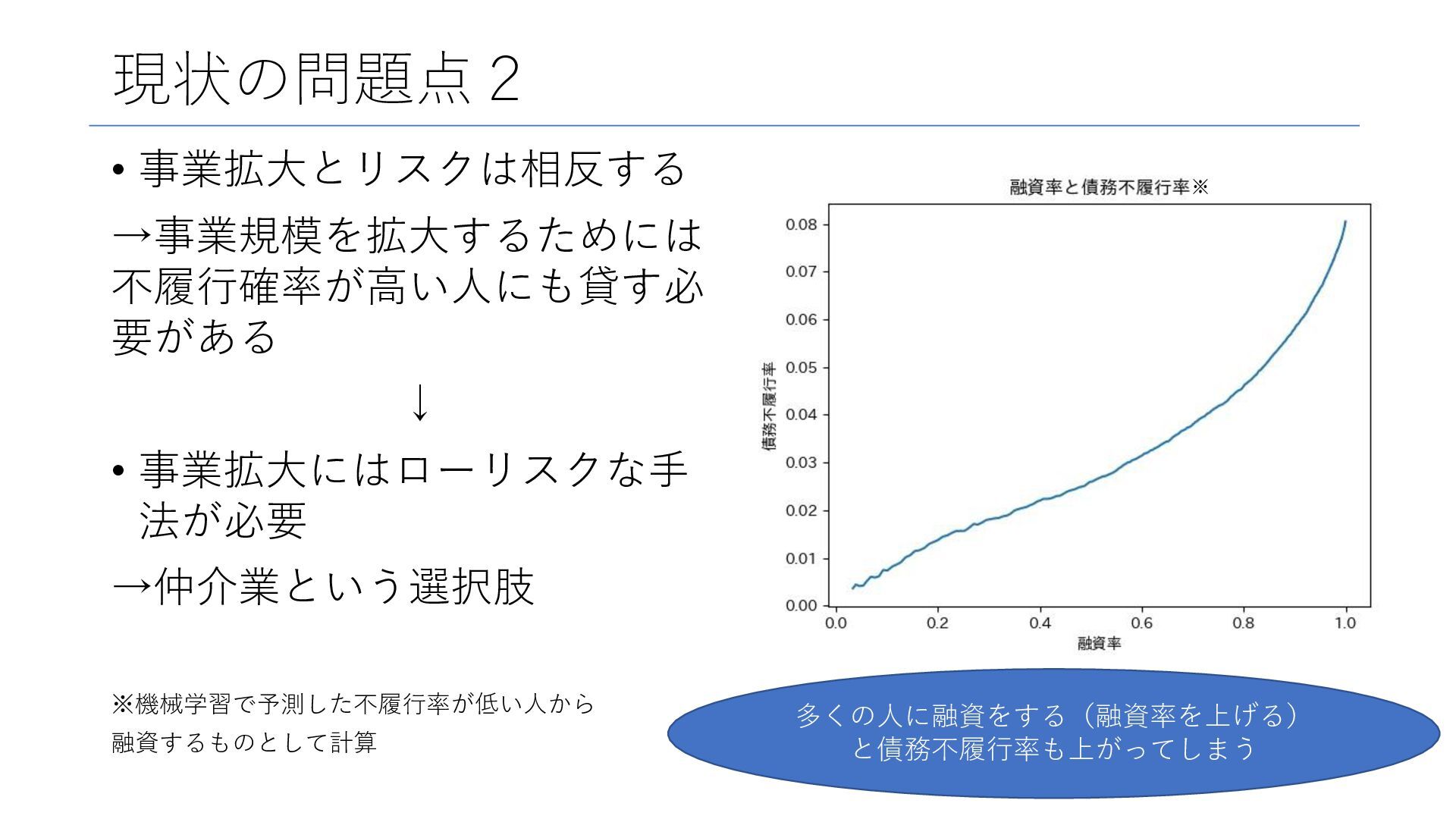

現状の問題点2 • 事業拡大とリスクは相反する →事業規模を拡大するためには 不履行確率が高い人にも貸す必 要がある ↓ • 事業拡大にはローリスクな手 法が必要

→仲介業という選択肢 ※機械学習で予測した不履行率が低い人から 融資するものとして計算 多くの人に融資をする(融資率を上げる) と債務不履行率も上がってしまう ※

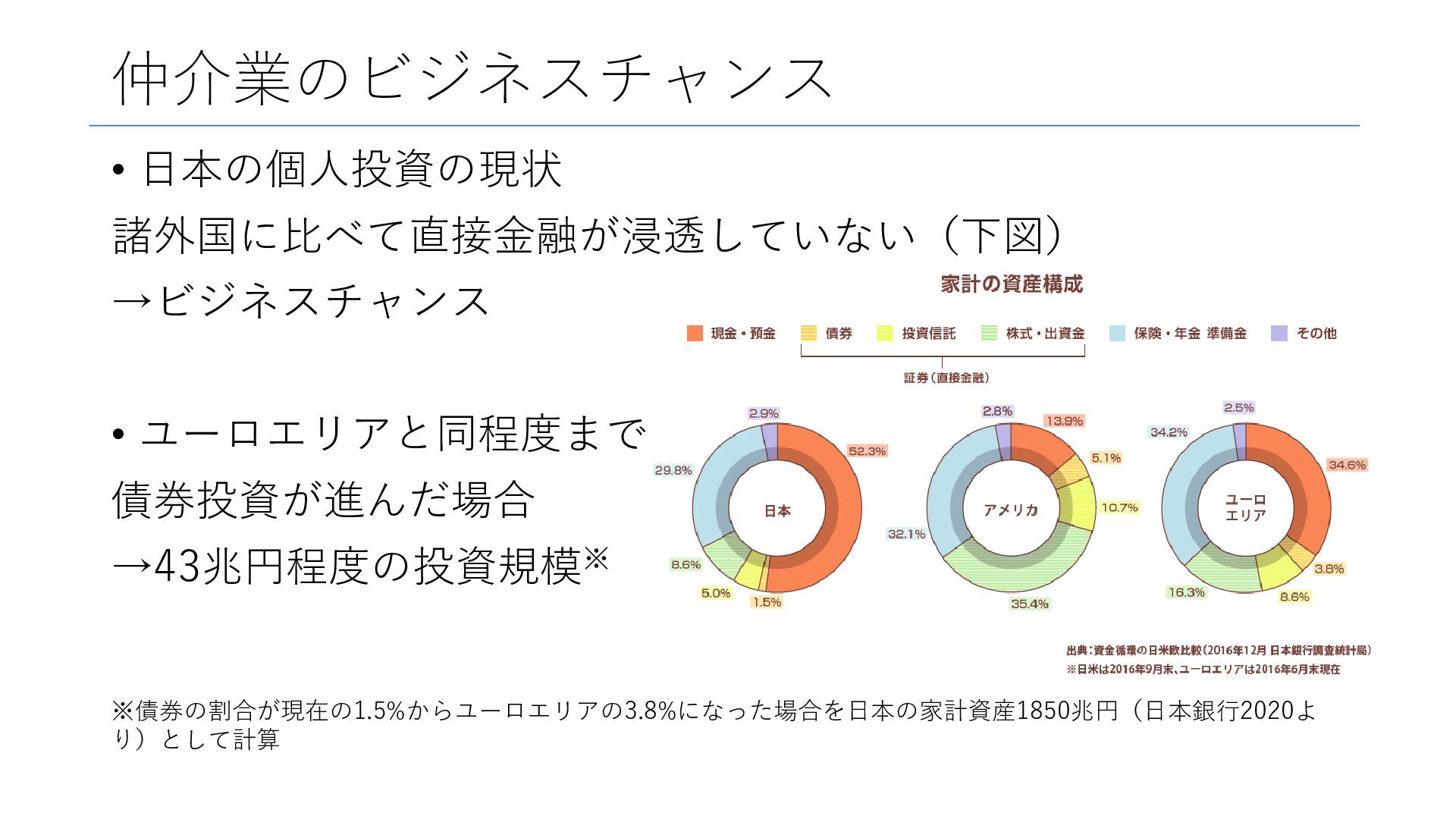

仲介業のビジネスチャンス • 日本の個人投資の現状 諸外国に比べて直接金融が浸透していない(下図) →ビジネスチャンス • ユーロエリアと同程度まで 債券投資が進んだ場合 →43兆円程度の投資規模※ ※債券の割合が現在の1.5%からユーロエリアの3.8%になった場合を日本の家計資産1850兆円(日本銀行2020よ

り)として計算

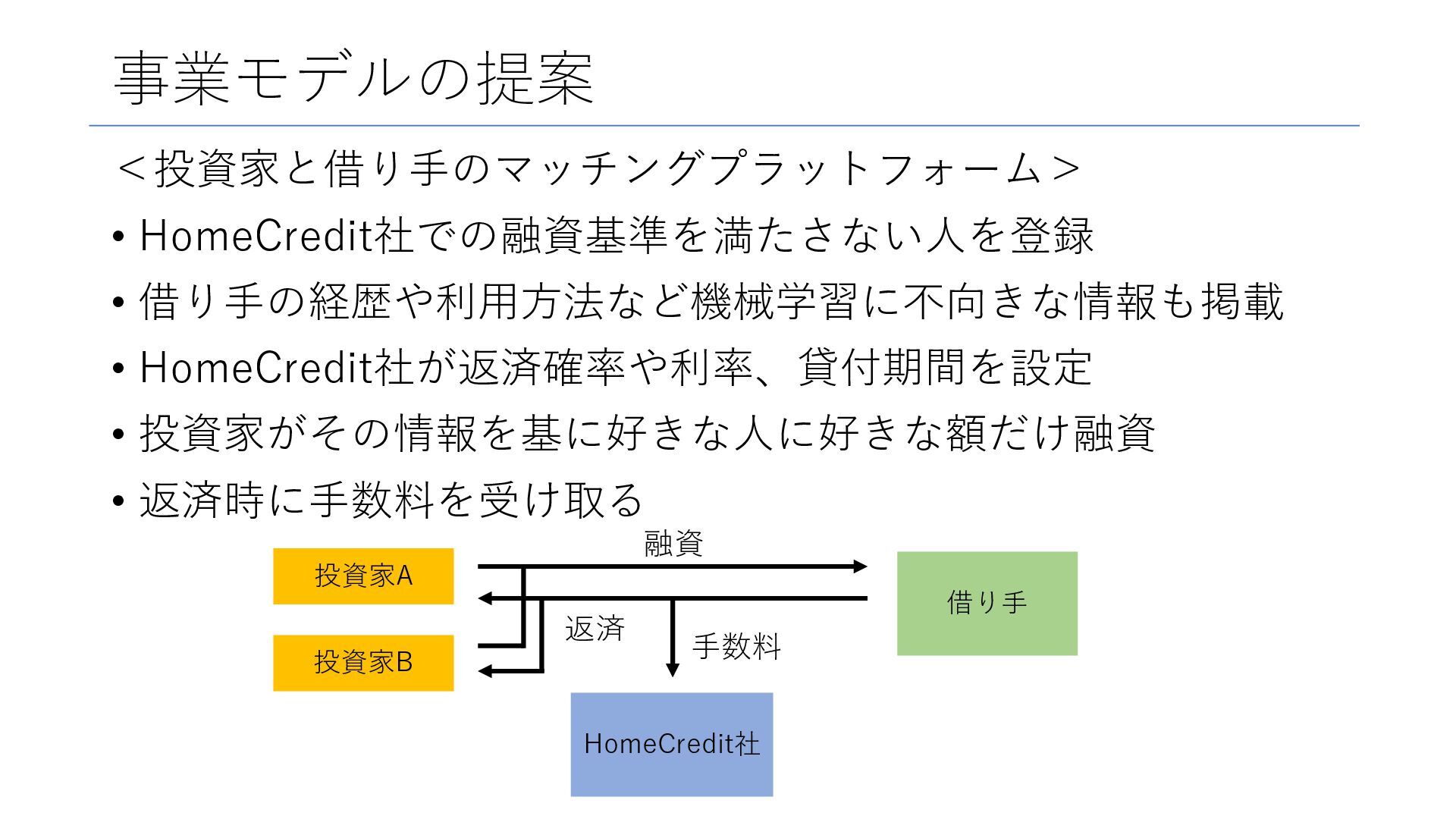

事業モデルの提案 <投資家と借り手のマッチングプラットフォーム> • HomeCredit社での融資基準を満たさない人を登録 • 借り手の経歴や利用方法など機械学習に不向きな情報も掲載 • HomeCredit社が返済確率や利率、貸付期間を設定 • 投資家がその情報を基に好きな人に好きな額だけ融資

• 返済時に手数料を受け取る 投資家A HomeCredit社 借り手 融資 手数料 返済 投資家B

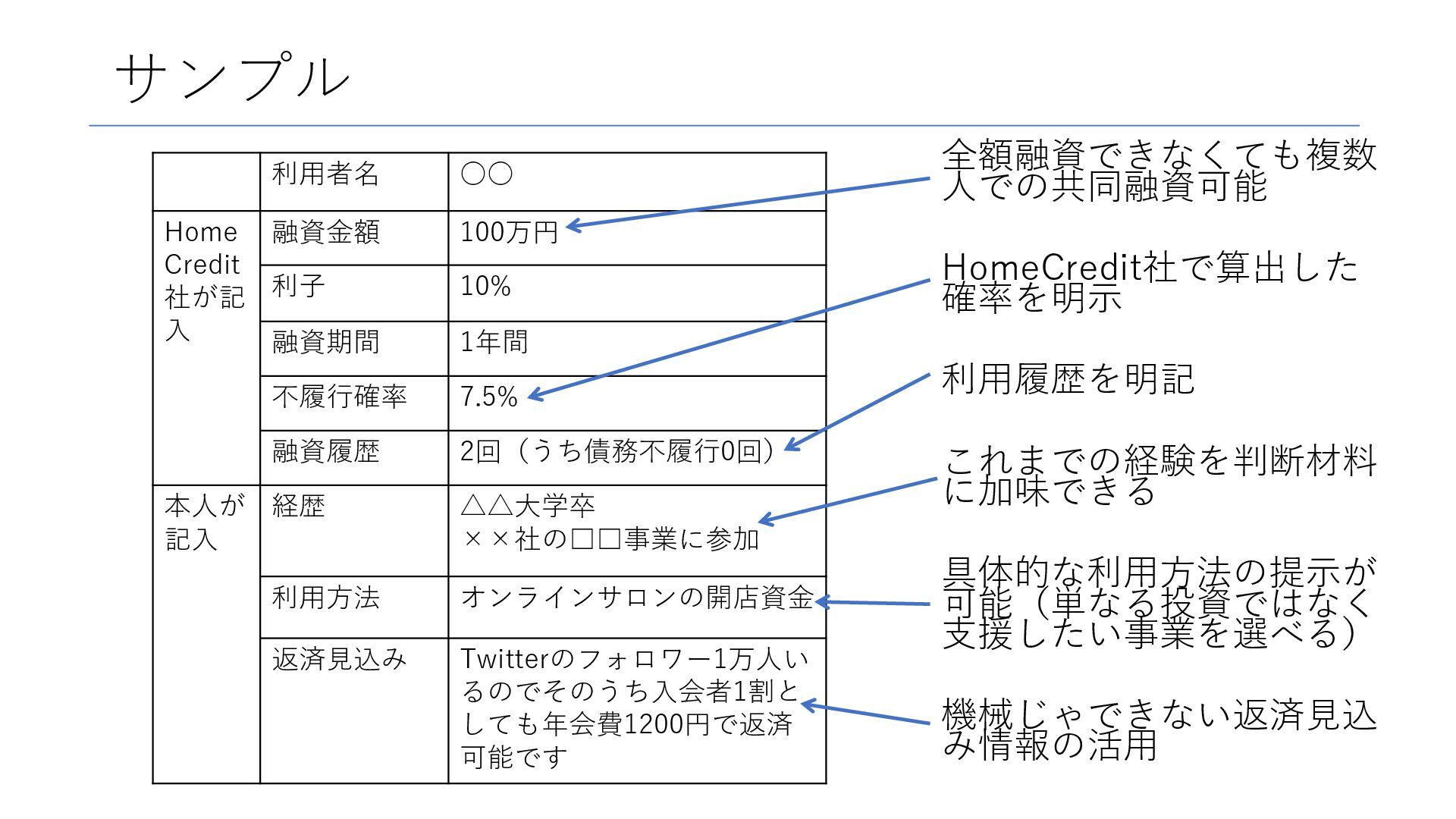

サンプル 全額融資できなくても複数 人での共同融資可能 HomeCredit社で算出した 確率を明示 利用履歴を明記 これまでの経験を判断材料 に加味できる 具体的な利用方法の提示が 可能(単なる投資ではなく

支援したい事業を選べる) 機械じゃできない返済見込 み情報の活用 利用者名 ◦◦ Home Credit 社が記 入 融資金額 100万円 利子 10% 融資期間 1年間 不履行確率 7.5% 融資履歴 2回(うち債務不履行0回) 本人が 記入 経歴 △△大学卒 ××社の□□事業に参加 利用方法 オンラインサロンの開店資金 返済見込み Twitterのフォロワー1万人い るのでそのうち入会者1割と しても年会費1200円で返済 可能です

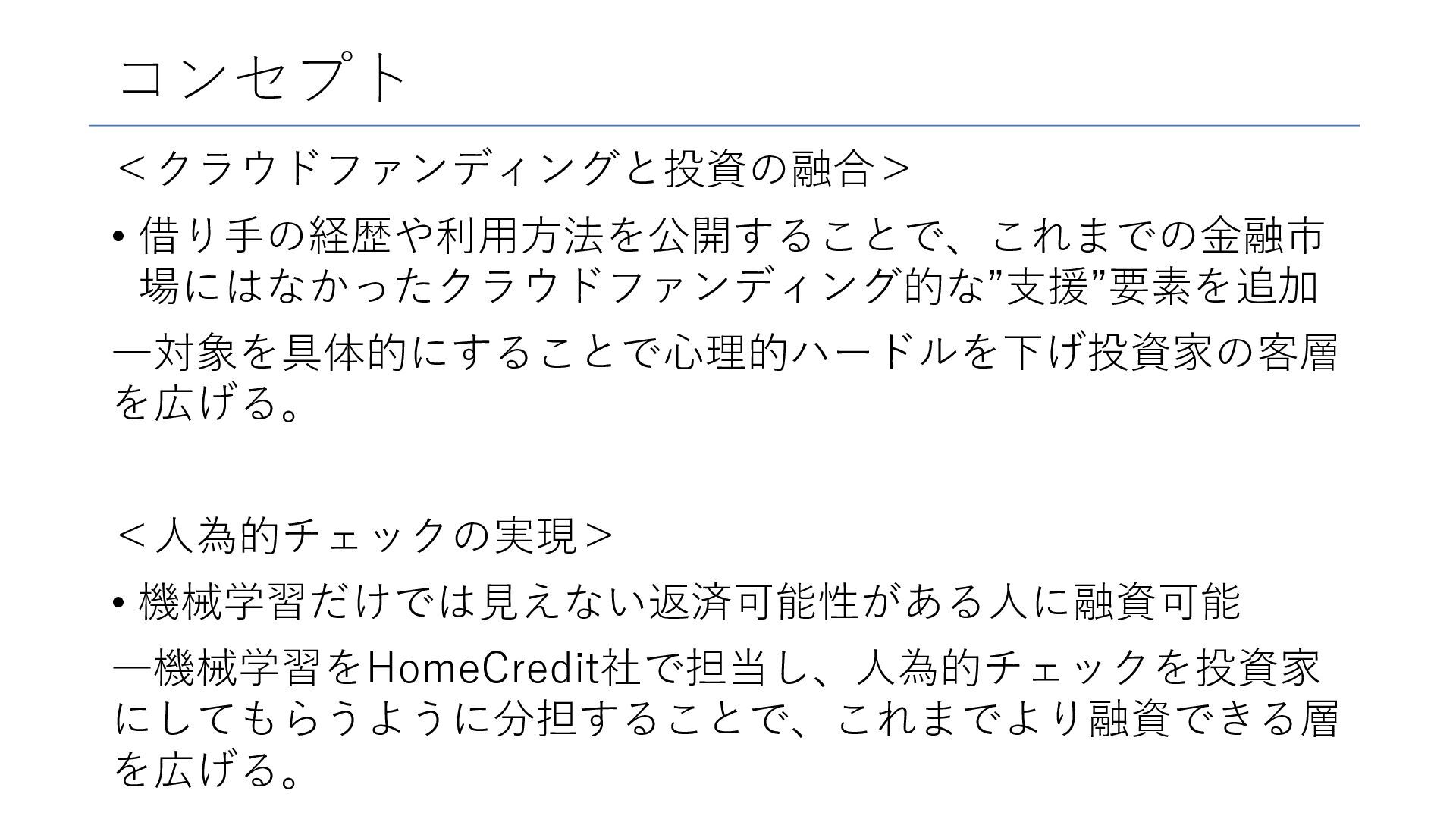

コンセプト <クラウドファンディングと投資の融合> • 借り手の経歴や利用方法を公開することで、これまでの金融市 場にはなかったクラウドファンディング的な”支援”要素を追加 ―対象を具体的にすることで心理的ハードルを下げ投資家の客層 を広げる。 <人為的チェックの実現> • 機械学習だけでは見えない返済可能性がある人に融資可能

―機械学習をHomeCredit社で担当し、人為的チェックを投資家 にしてもらうように分担することで、これまでより融資できる層 を広げる。

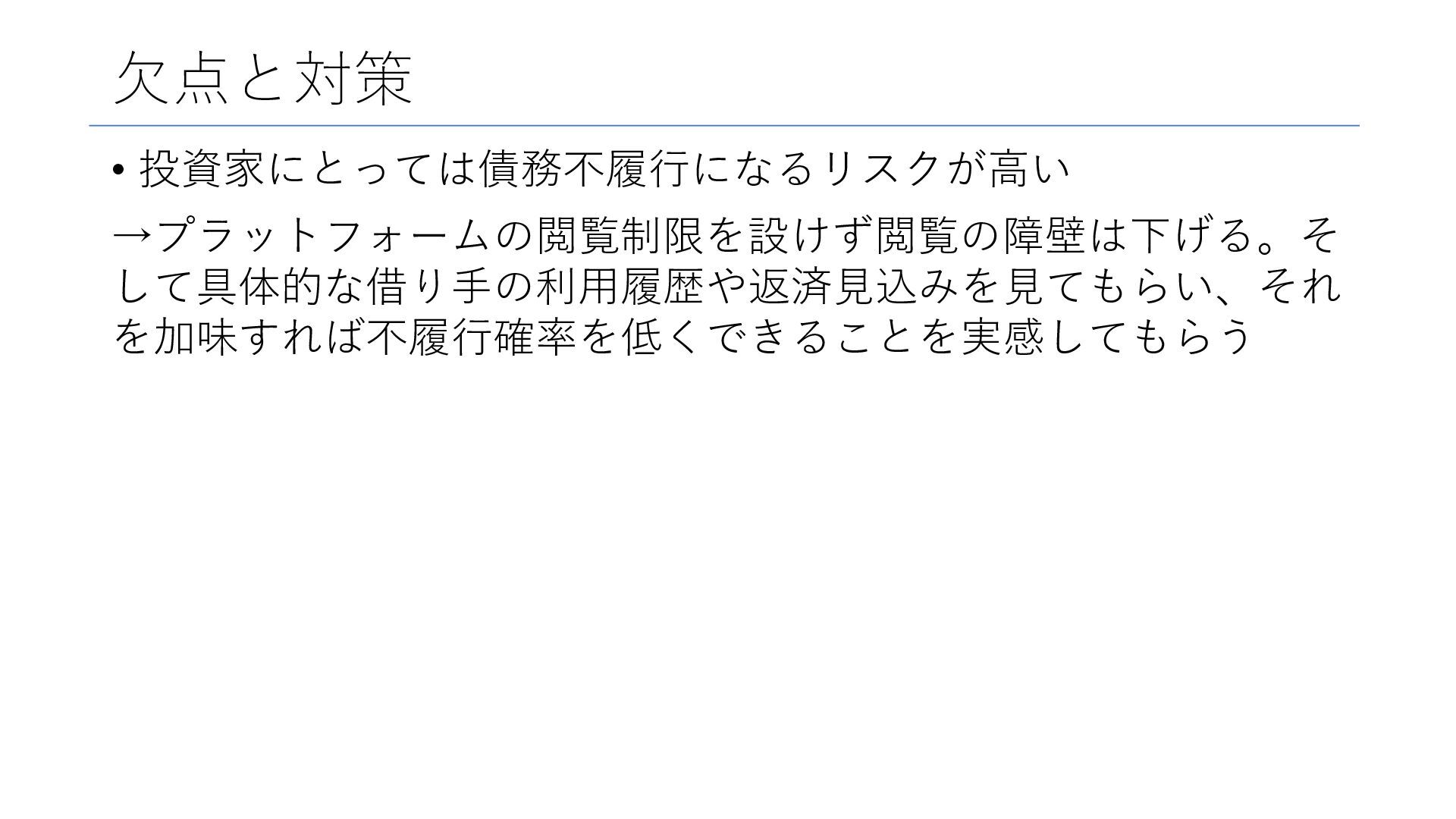

欠点と対策 • 投資家にとっては債務不履行になるリスクが高い →プラットフォームの閲覧制限を設けず閲覧の障壁は下げる。そ して具体的な借り手の利用履歴や返済見込みを見てもらい、それ を加味すれば不履行確率を低くできることを実感してもらう

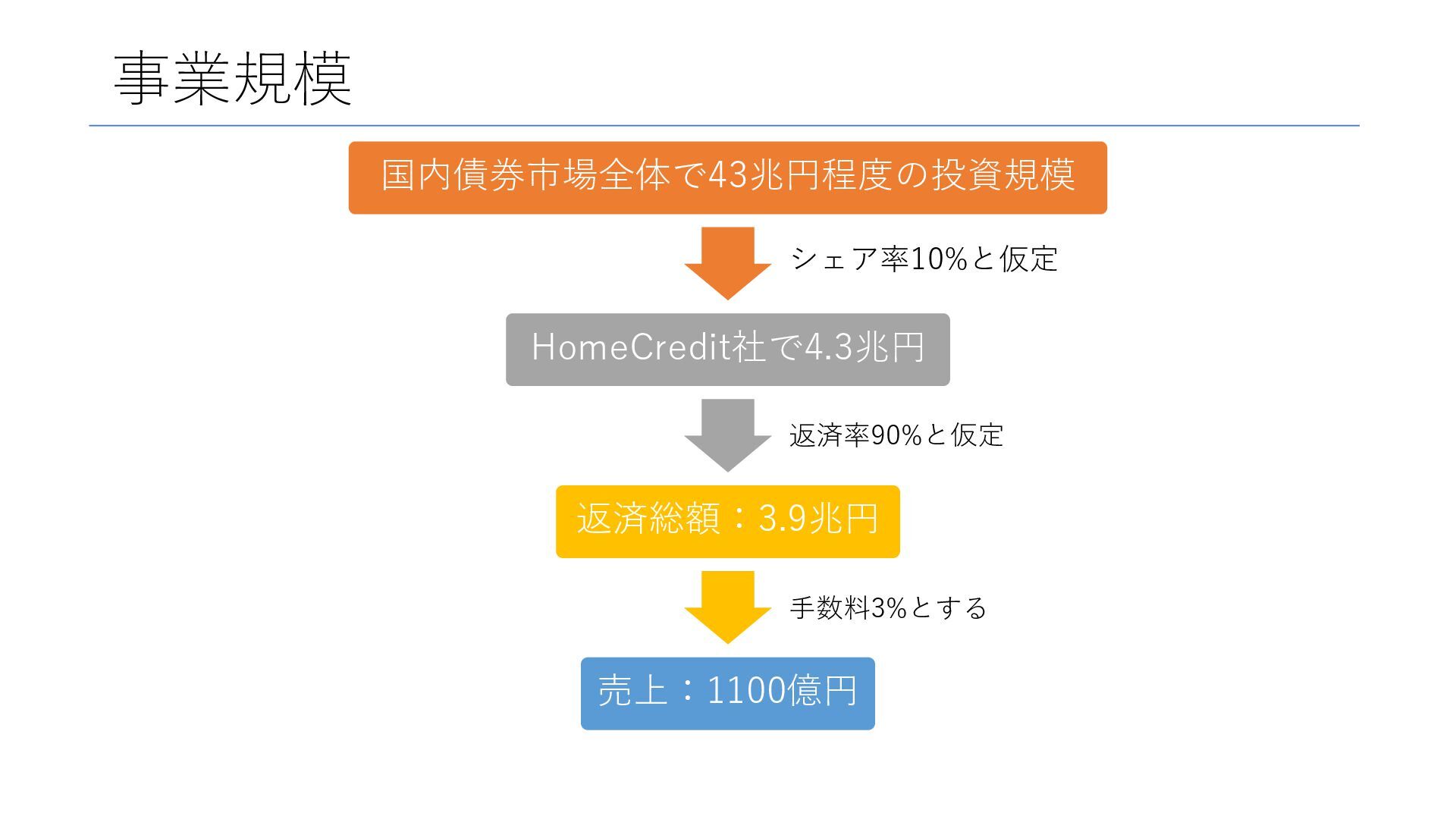

事業規模 国内債券市場全体で43兆円程度の投資規模 HomeCredit社で4.3兆円 返済総額:3.9兆円 売上:1100億円 シェア率10%と仮定 返済率90%と仮定 手数料3%とする

将来性 • 2020年6月5日:「金融サービスの利用者の利便の向上及び保護 を図るための金融商品の販売等に関する法律等の一部を改正す る法律」が可決 →金融サービス仲介業が追い風 <変わったこと> シングルライセンスで他の分野に参入可能 →事業拡大が容易 横断的な金融サービスが可能

→顧客データを他のサービスに活用できる 金融サービス仲介業が 今アツイ!!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}