Share

2020年12月11日に開催した『フィンテックトレンド 2021(フィンテックエンジニア養成勉強会#12)〜ニューノーマル時代に不可欠なコンパスを持ち歩く〜』の発表スライド。

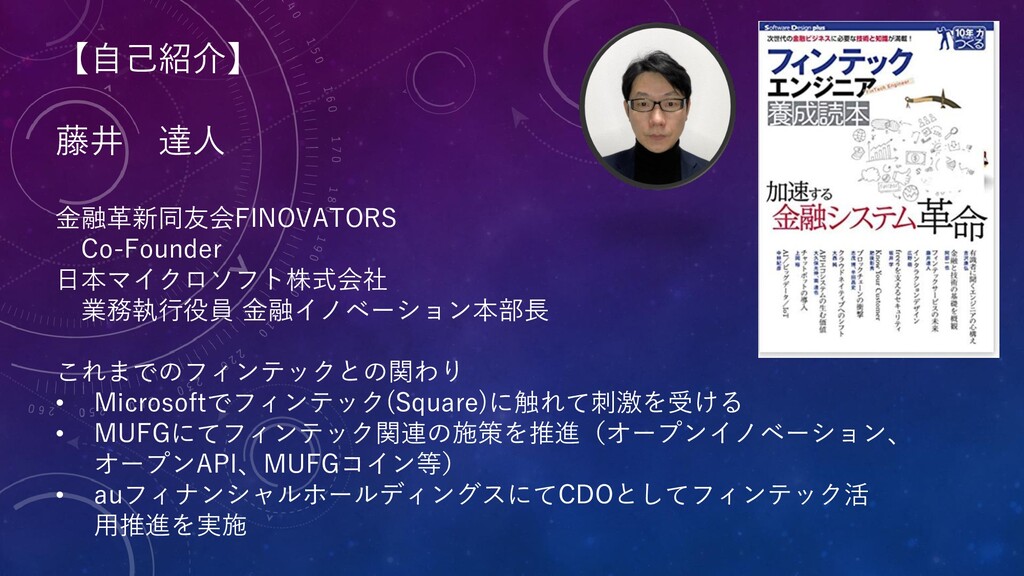

タイトル『2021年を展望 フィンテックトレンドのすべて』 発表者:藤井 達人@日本マイクロソフト

https://fintech-engineer.connpass.com/event/193987/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![ご清聴いただき誠にありがとうございました。 フィンテック・インシュアテックに関するトピック、 金融機関が今後取り組むべき方向性などについての 壁打ちなど、ディスカッション歓迎です! [email protected]](https://files.speakerdeck.com/presentations/55c0e1485e3445f79b1bef0cb4101eeb/slide_10.jpg){kind=link}