Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

テック系起業家のための 会計入門 数字を味方につける経営ガイド

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

hayata-yamamoto

July 31, 2025

64

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

テック系起業家のための 会計入門 数字を味方につける経営ガイド

このコンテンツはAIによって作成されています

hayata-yamamoto

July 31, 2025

More Decks by hayata-yamamoto

See All by hayata-yamamoto

東京でも_広島でも__ひろしま_でつながる.pdf

hayata_yamamoto

0

20

生成AI動向まとめ 2025年7月

hayata_yamamoto

1

88

バランスト・スコアカード(BSC)

hayata_yamamoto

0

57

データ同化入門

hayata_yamamoto

0

120

中小企業のための 行政デジタルID活用ガイド

hayata_yamamoto

0

61

AIエージェントにおける評価指標と評価方法:本番環境での包括的検証戦略

hayata_yamamoto

0

110

統計的意思決定論の入門

hayata_yamamoto

0

290

コンテキストエンジニアリング入門

hayata_yamamoto

0

290

困難は分割せよ。既存のサービスにナレッジベースなAI駆動開発を導入していくための一つの方略

hayata_yamamoto

0

240

Featured

See All Featured

The Hidden Cost of Media on the Web [PixelPalooza 2025]

tammyeverts

2

450

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

The browser strikes back

jonoalderson

0

1.5k

個人開発の失敗を避けるイケてる考え方 / tips for indie hackers

panda_program

123

22k

KATA

mclloyd

PRO

35

15k

Ethics towards AI in product and experience design

skipperchong

2

340

The Illustrated Guide to Node.js - THAT Conference 2024

reverentgeek

1

420

Typedesign – Prime Four

hannesfritz

42

3.1k

Fight the Zombie Pattern Library - RWD Summit 2016

marcelosomers

234

17k

The innovator’s Mindset - Leading Through an Era of Exponential Change - McGill University 2025

jdejongh

PRO

1

230

Paper Plane (Part 1)

katiecoart

PRO

1

10k

SEO for Brand Visibility & Recognition

aleyda

0

4.7k

Transcript

2025年8月 テック系起業家のための 会計入門 数字を味方につける経営ガイド ビジネス成功の羅針盤としての会計を理解し、 プロダクトを世界へ。 数字に強いリーダーになるためのガイド。

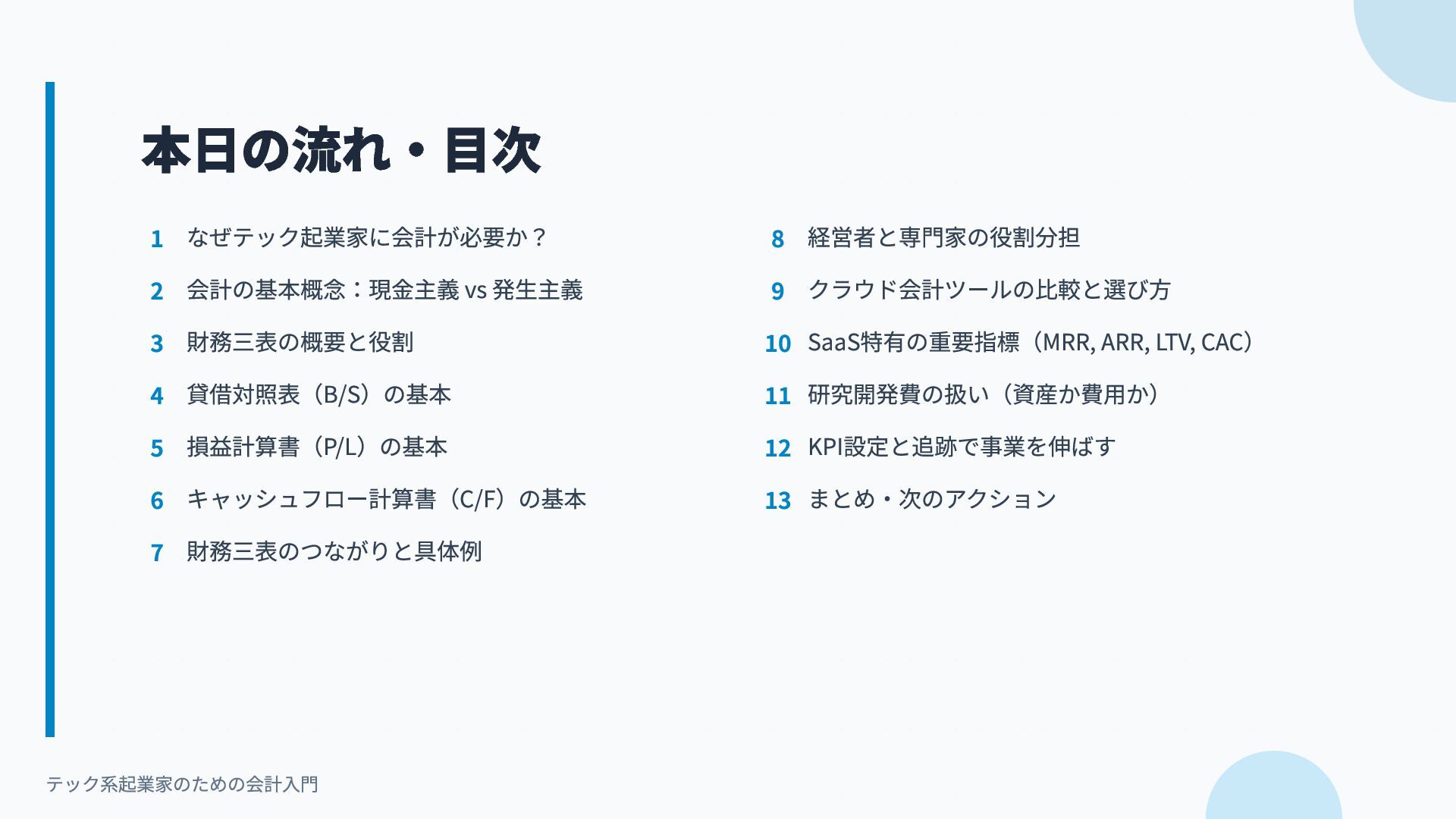

テック系起業家のための会計入門 本日の流れ・目次 1 なぜテック起業家に会計が必要か? 2 会計の基本概念:現金主義 vs 発生主義 3 財務三表の概要と役割

4 貸借対照表(B/S)の基本 5 損益計算書(P/L)の基本 6 キャッシュフロー計算書(C/F)の基本 7 財務三表のつながりと具体例 8 経営者と専門家の役割分担 9 クラウド会計ツールの比較と選び方 10 SaaS特有の重要指標(MRR, ARR, LTV, CAC) 11 研究開発費の扱い(資産か費用か) 12 KPI設定と追跡で事業を伸ばす 13 まとめ・次のアクション

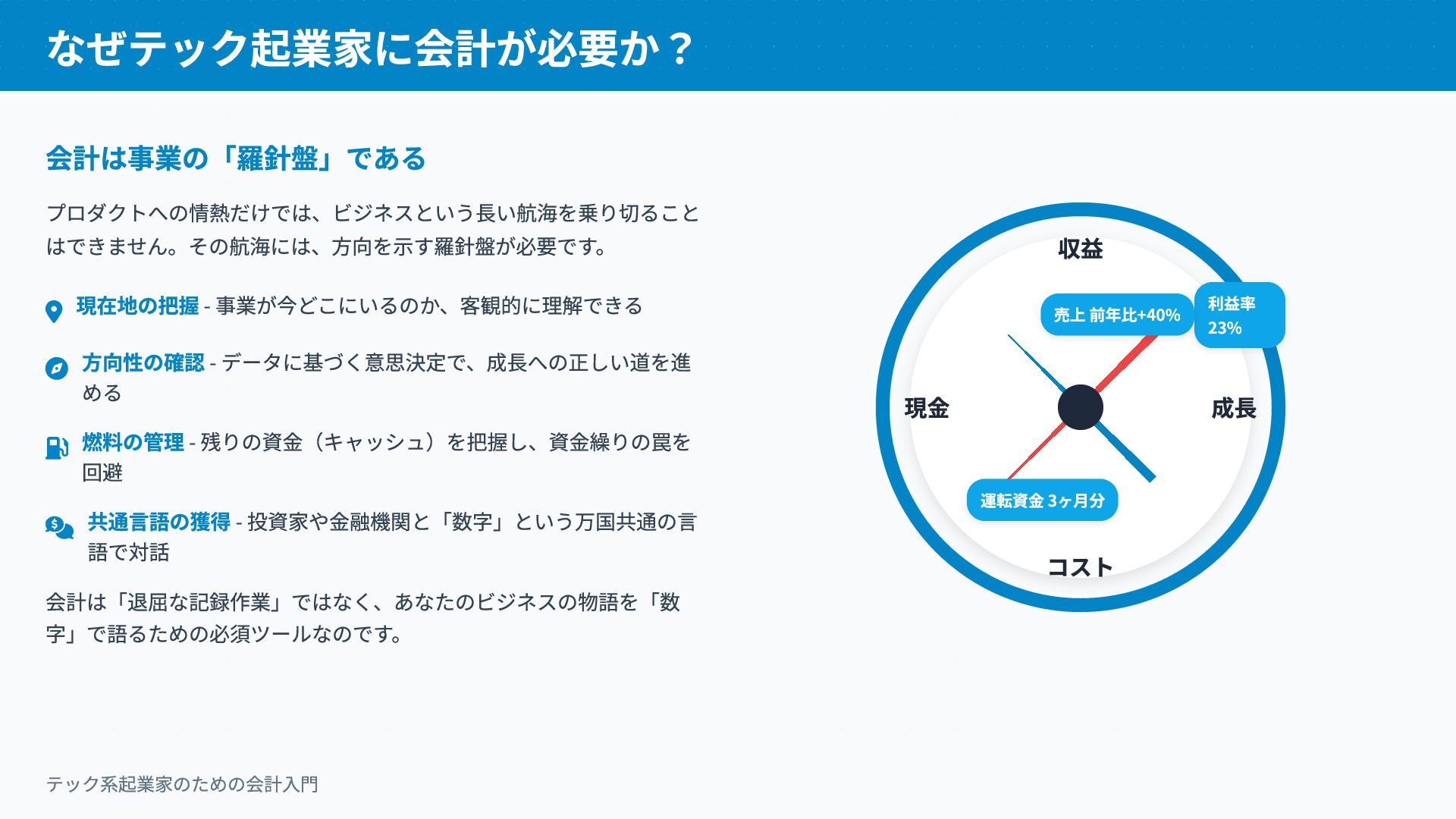

なぜテック起業家に会計が必要か? 会計は事業の「羅針盤」である プロダクトへの情熱だけでは、ビジネスという長い航海を乗り切ること はできません。その航海には、方向を示す羅針盤が必要です。 現在地の把握 - 事業が今どこにいるのか、客観的に理解できる 方向性の確認

- データに基づく意思決定で、成長への正しい道を進 める 燃料の管理 - 残りの資金(キャッシュ)を把握し、資金繰りの罠を 回避 共通言語の獲得 - 投資家や金融機関と「数字」という万国共通の言 語で対話 会計は「退屈な記録作業」ではなく、あなたのビジネスの物語を「数 字」で語るための必須ツールなのです。 収益 コスト 成長 現金 利益率 23% 運転資金 3ヶ月分 売上 前年比+40% テック系起業家のための会計入門

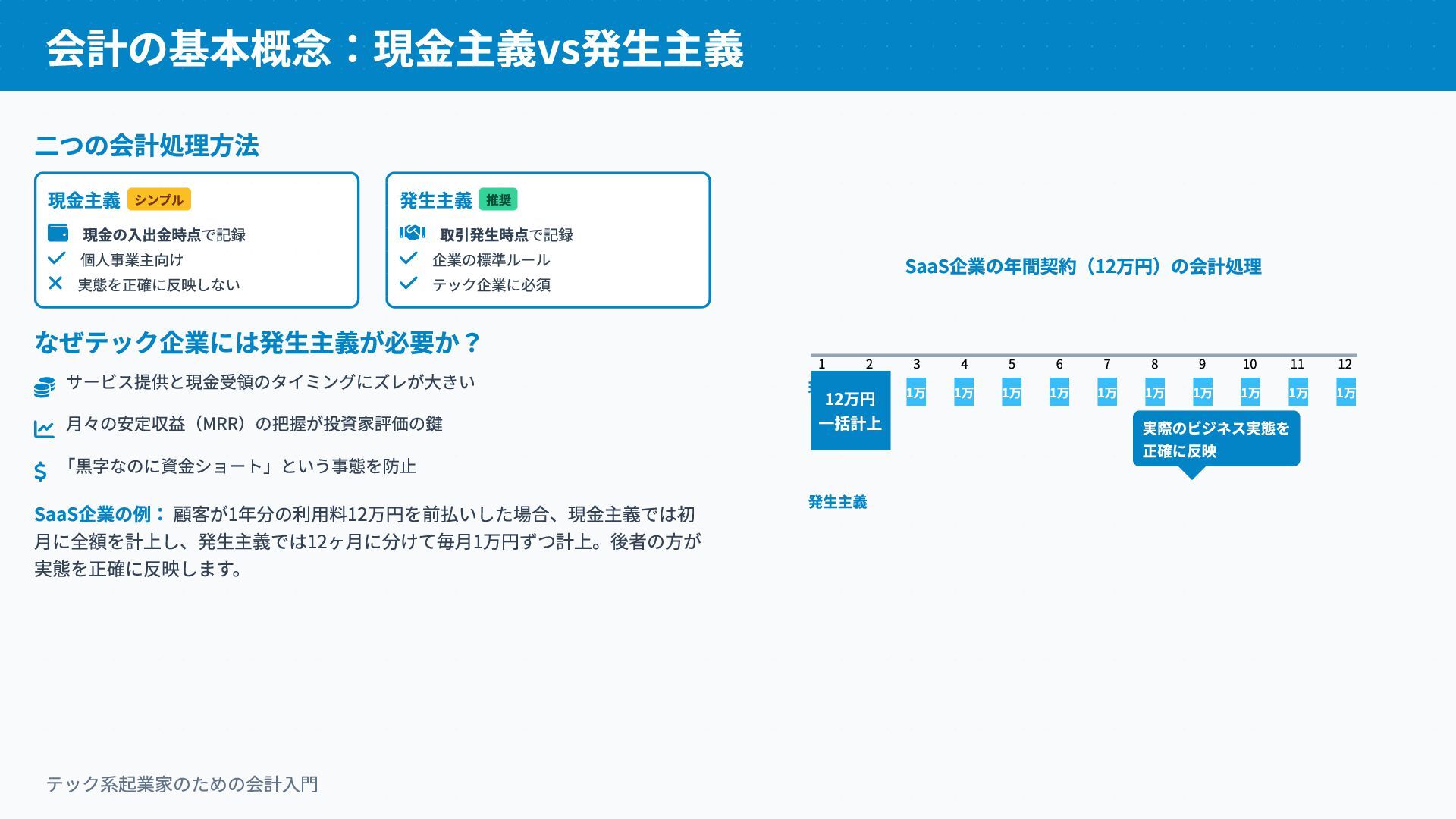

会計の基本概念:現金主義vs発生主義 二つの会計処理方法 現金主義 シンプル 現金の入出金時点で記録 個人事業主向け 実態を正確に反映しない

発生主義 推奨 取引発生時点で記録 企業の標準ルール テック企業に必須 なぜテック企業には発生主義が必要か? サービス提供と現金受領のタイミングにズレが大きい 月々の安定収益(MRR)の把握が投資家評価の鍵 $ 「黒字なのに資金ショート」という事態を防止 SaaS企業の例: 顧客が1年分の利用料12万円を前払いした場合、現金主義では初 月に全額を計上し、発生主義では12ヶ月に分けて毎月1万円ずつ計上。後者の方が 実態を正確に反映します。 SaaS企業の年間契約(12万円)の会計処理 1 2 3 4 5 6 7 8 9 10 11 12 1万 1万 1万 1万 1万 1万 1万 1万 1万 1万 1万 1万 現金主義 12万円 一括計上 発生主義 実際のビジネス実態を 正確に反映 テック系起業家のための会計入門

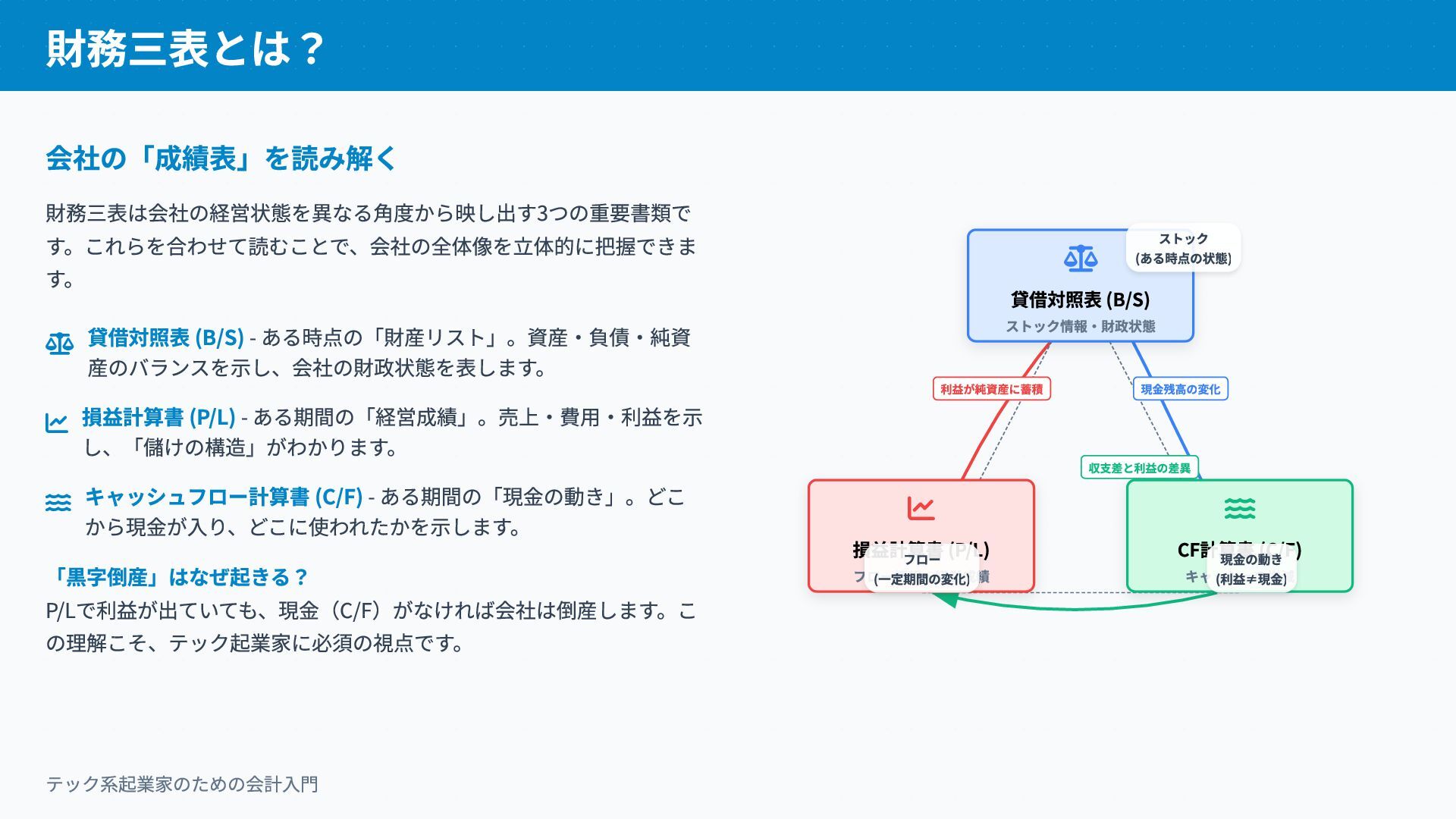

財務三表とは? 会社の「成績表」を読み解く 財務三表は会社の経営状態を異なる角度から映し出す3つの重要書類で す。これらを合わせて読むことで、会社の全体像を立体的に把握できま す。 貸借対照表 (B/S) - ある時点の「財産リスト」。資産・負債・純資

産のバランスを示し、会社の財政状態を表します。 損益計算書 (P/L) - ある期間の「経営成績」。売上・費用・利益を示 し、「儲けの構造」がわかります。 キャッシュフロー計算書 (C/F) - ある期間の「現金の動き」。どこ から現金が入り、どこに使われたかを示します。 「黒字倒産」はなぜ起きる? P/Lで利益が出ていても、現金(C/F)がなければ会社は倒産します。こ の理解こそ、テック起業家に必須の視点です。 テック系起業家のための会計入門 貸借対照表 (B/S) ストック情報・財政状態 損益計算書 (P/L) フロー情報・経営成績 CF計算書 (C/F) キャッシュの増減 利益が純資産に蓄積 現金残高の変化 収支差と利益の差異 ストック (ある時点の状態) フロー (一定期間の変化) 現金の動き (利益≠現金)

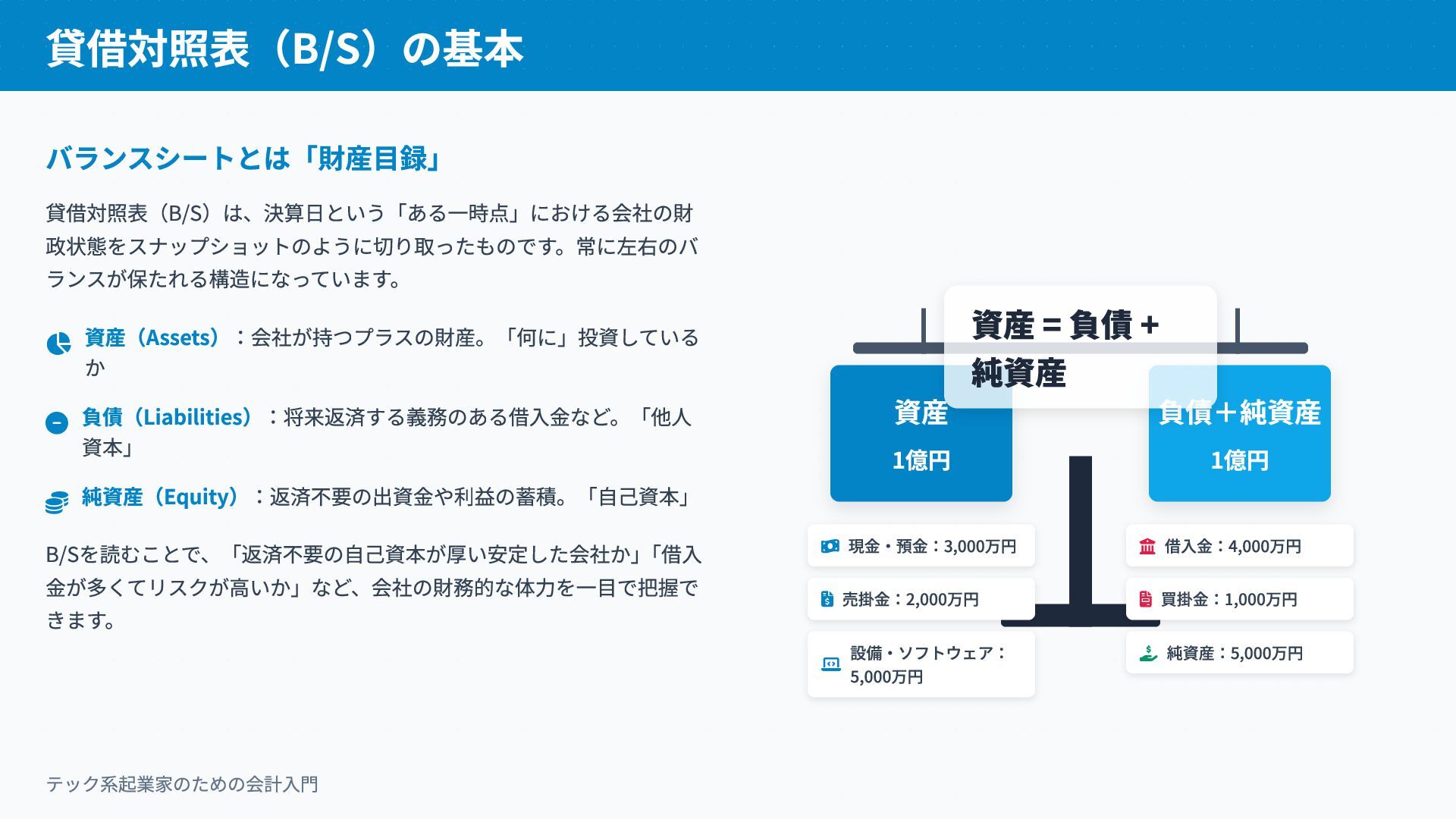

貸借対照表(B/S)の基本 バランスシートとは「財産目録」 貸借対照表(B/S)は、決算日という「ある一時点」における会社の財 政状態をスナップショットのように切り取ったものです。常に左右のバ ランスが保たれる構造になっています。 資産(Assets):会社が持つプラスの財産。「何に」投資している か 負債(Liabilities):将来返済する義務のある借入金など。「他人

資本」 純資産(Equity):返済不要の出資金や利益の蓄積。「自己資本」 B/Sを読むことで、「返済不要の自己資本が厚い安定した会社か」 「借入 金が多くてリスクが高いか」など、会社の財務的な体力を一目で把握で きます。 資産 1億円 負債+純資産 1億円 資産 = 負債 + 純資産 現金・預金:3,000万円 売掛金:2,000万円 設備・ソフトウェア: 5,000万円 借入金:4,000万円 買掛金:1,000万円 純資産:5,000万円 テック系起業家のための会計入門

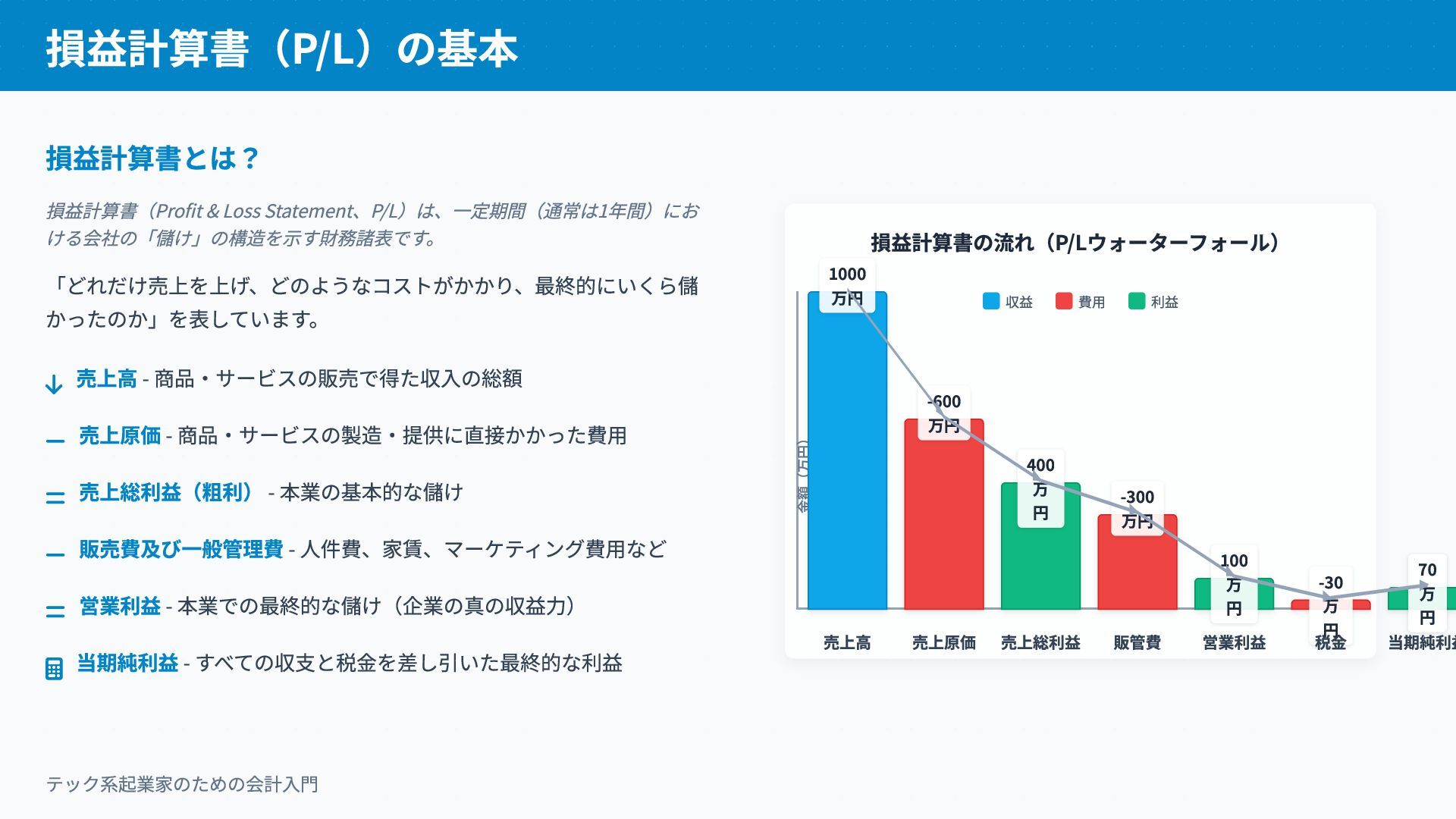

損益計算書(P/L)の基本 損益計算書とは? 損益計算書(Profit & Loss Statement、P/L)は、一定期間(通常は1年間)にお ける会社の「儲け」の構造を示す財務諸表です。 「どれだけ売上を上げ、どのようなコストがかかり、最終的にいくら儲 かったのか」を表しています。

売上高 - 商品・サービスの販売で得た収入の総額 売上原価 - 商品・サービスの製造・提供に直接かかった費用 = 売上総利益(粗利) - 本業の基本的な儲け 販売費及び一般管理費 - 人件費、家賃、マーケティング費用など = 営業利益 - 本業での最終的な儲け(企業の真の収益力) 当期純利益 - すべての収支と税金を差し引いた最終的な利益 損益計算書の流れ(P/Lウォーターフォール) 収益 費用 利益 金額(万円) 1000 万円 売上高 -600 万円 売上原価 400 万 円 売上総利益 -300 万円 販管費 100 万 円 営業利益 -30 万 円 税金 70 万 円 当期純利益 テック系起業家のための会計入門

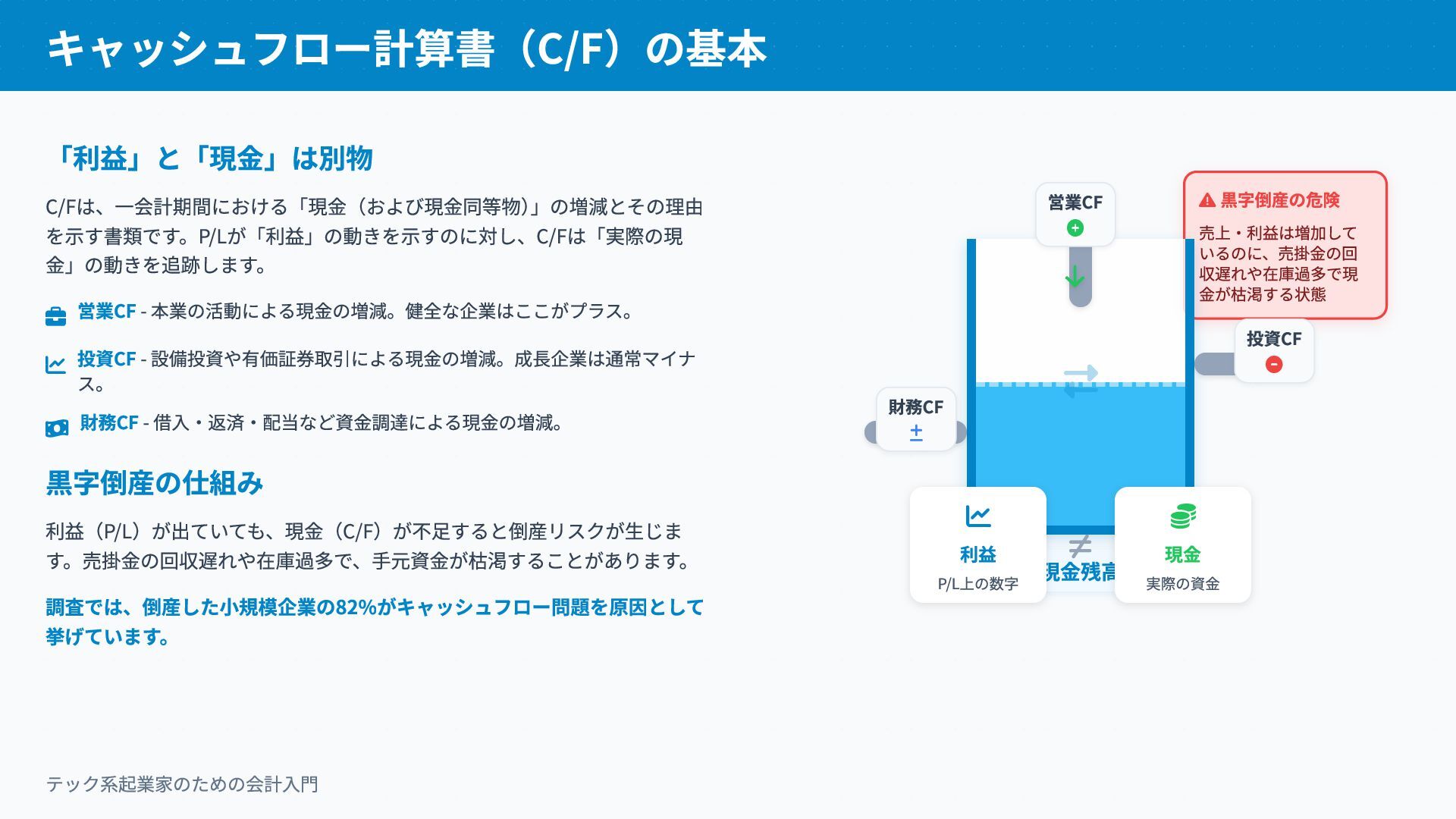

キャッシュフロー計算書(C/F)の基本 「利益」と「現金」は別物 C/Fは、一会計期間における「現金(および現金同等物) 」の増減とその理由 を示す書類です。P/Lが「利益」の動きを示すのに対し、C/Fは「実際の現 金」の動きを追跡します。 営業CF - 本業の活動による現金の増減。健全な企業はここがプラス。

投資CF - 設備投資や有価証券取引による現金の増減。成長企業は通常マイナ ス。 財務CF - 借入・返済・配当など資金調達による現金の増減。 黒字倒産の仕組み 利益(P/L)が出ていても、現金(C/F)が不足すると倒産リスクが生じま す。売掛金の回収遅れや在庫過多で、手元資金が枯渇することがあります。 調査では、倒産した小規模企業の82%がキャッシュフロー問題を原因として 挙げています。 黒字倒産の危険 売上・利益は増加して いるのに、売掛金の回 収遅れや在庫過多で現 金が枯渇する状態 現金残高 営業CF 投資CF 財務CF 利益 P/L上の数字 現金 実際の資金 テック系起業家のための会計入門

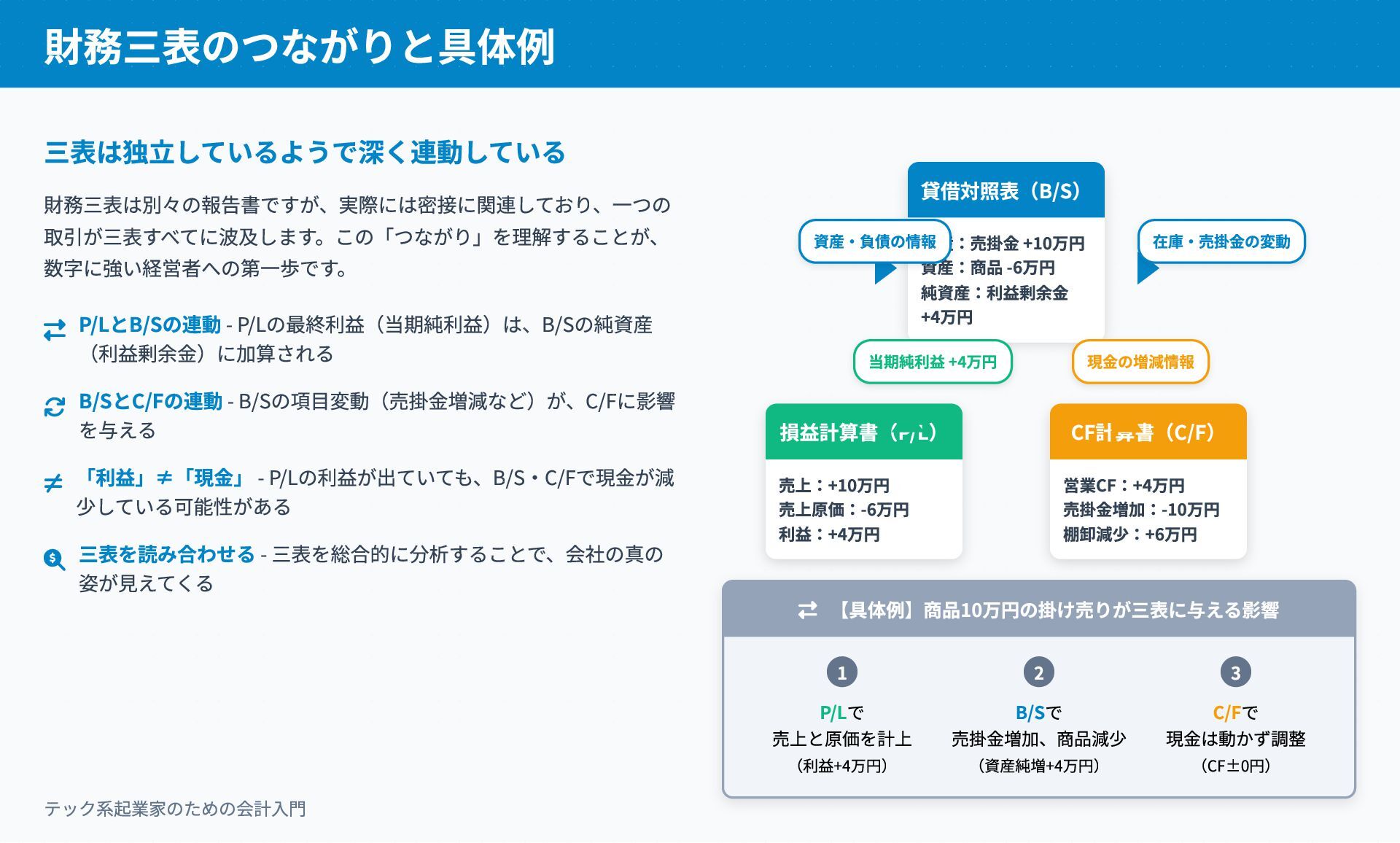

財務三表のつながりと具体例 三表は独立しているようで深く連動している 財務三表は別々の報告書ですが、実際には密接に関連しており、一つの 取引が三表すべてに波及します。この「つながり」を理解することが、 数字に強い経営者への第一歩です。 P/LとB/Sの連動 - P/Lの最終利益(当期純利益)は、B/Sの純資産 (利益剰余金)に加算される

B/SとC/Fの連動 - B/Sの項目変動(売掛金増減など)が、C/Fに影響 を与える 「利益」≠「現金」 - P/Lの利益が出ていても、B/S・C/Fで現金が減 少している可能性がある 三表を読み合わせる - 三表を総合的に分析することで、会社の真の 姿が見えてくる 【具体例】商品10万円の掛け売りが三表に与える影響 1 P/Lで 売上と原価を計上 (利益+4万円) 2 B/Sで 売掛金増加、商品減少 (資産純増+4万円) 3 C/Fで 現金は動かず調整 (CF±0円) 貸借対照表(B/S) 資産:売掛金 +10万円 資産:商品 -6万円 純資産:利益剰余金 +4万円 損益計算書(P/L) 売上:+10万円 売上原価:-6万円 利益:+4万円 CF計算書(C/F) 営業CF:+4万円 売掛金増加:-10万円 棚卸減少:+6万円 資産・負債の情報 当期純利益 +4万円 在庫・売掛金の変動 現金の増減情報 テック系起業家のための会計入門

経営者と専門家の役割分担 境界線を引くべき場所 会計業務を「丸投げ」しても、経営責任はあなたにあります。業務の境 界線を明確に引き、適切に役割分担することが重要です。 経営者の役割:数字を理解し、意思決定に活かすこと 税理士の役割:専門的な会計処理と税務申告を正確に行うこと 協力モデルは事業のフェーズに合わせて変化していくべき

丸投げモデル (創業期に最適) ハイブリッドモデル (成長期に効率的) 自計化モデル (安定期に強力) 「プロダクト開発に集中したい創業期は、会計は専門家に任せ、成長す るにつれて徐々に内製化していくのが理想的」 税理士に委託すべき業務 記帳代行・帳簿作成(日々の取引の仕訳) 月次・年次決算の作成 税務申告と税務調査対応 テック系起業家のための会計入門 経営者が担うべき業務 重要指標のモニタリング(日次の売上、残高、コスト) 月次決算のレビューと戦略的対話 数字に基づいた経営判断と意思決定 境界線

クラウド会計ツールの比較 テック起業家に最適なツール選び クラウド会計ソフトは、経理業務を自動化し、リアルタイムでデータを 提供する「副操縦士」です。 freee会計 - 簿記知識がなくても使える直感的な操作性 マネーフォワード

- 多機能で連携性が高い 選定チェックリスト 操作性と必要機能のバランス 他システムとの連携(銀行・請求書など) 顧問税理士との相性・データ共有 機能・特徴 freee MF ターゲット・操作性 初心者・個人向け 直感的で分かりやすい ★★★ 成長企業向け 機能的な設計 ★★ 機能性・外部連携 シンプルで使いやすい 主要サービスと連携 ★★ 多機能・詳細なレポート API連携が強力 ★★★ サポート・料金 チャットサポート充実 個人向けプランあり ★★★ 多様なサポートプラン 法人向け中心 ★★ 最適な活用シーン 起業初期 簿記知識が少ない場合 個人事業主 事業拡大期 詳細な分析が必要な場合 システム連携重視 テック系起業家のための会計入門

SaaS特有の重要指標 サブスク企業を測る「5つの指標」 従来の会計指標だけでは、SaaSビジネスの健全性や成長性を正 確に測れません。以下の業界特有指標がVCとの「共通言語」で す。 MRR / ARR -

月次/年次経常収益。安定的に得られる収益の総額。成 長の先行指標。 チャーンレート - 解約率。期間内に失われた顧客や収益の割合。低 いほど良い。 LTV - 顧客生涯価値。一顧客が生涯もたらす利益総額。高いほど良 い。 CAC - 顧客獲得コスト。新規顧客一人を獲得するための費用。低い ほど効率的。 LTV/CAC比 - ユニットエコノミクス。ビジネスの健全性を測る最重 要比率。3倍以上が目安。 MRR / ARR MRR = 月額料金 × 有効契約数 ARR = MRR × 12 継続的な成長を目指す チャーンレート 解約顧客数 ÷ 期初顧客数 × 100% 月次1-3%以下が望ましい LTV(顧客生涯価値) (顧客月単価×粗利率) ÷ チャーンレート CACの3倍以上が理想的 CAC(顧客獲得コスト) 獲得マーケティング費用 ÷ 新規顧客数 12ヶ月以内の回収を目指す LTV/CAC比 - ビジネスの健全性を測る最重要指標 > LTV 危険ゾーン 要改善 健全 テック系起業家のための会計入門 CAC

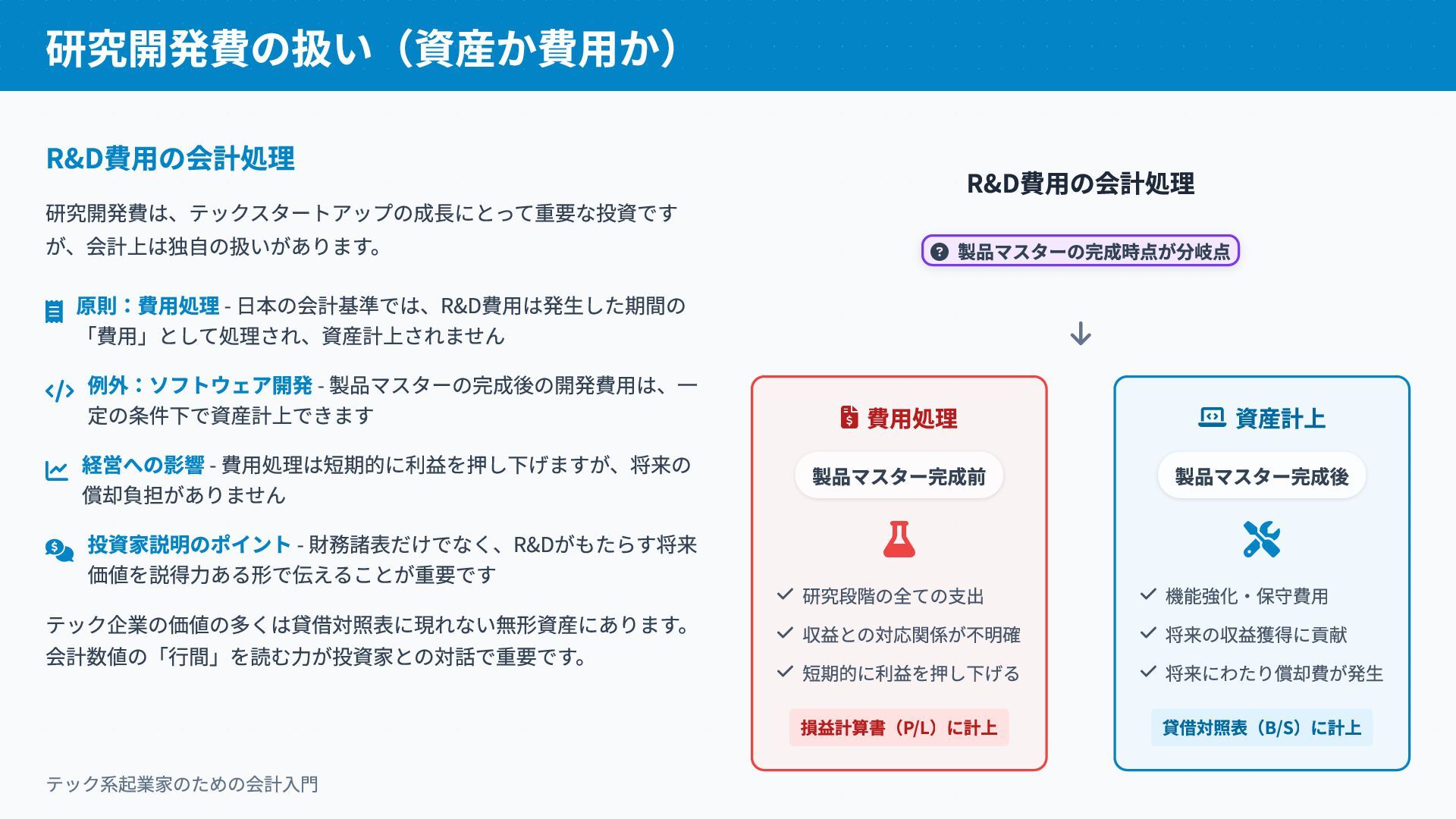

研究開発費の扱い(資産か費用か) R&D費用の会計処理 研究開発費は、テックスタートアップの成長にとって重要な投資です が、会計上は独自の扱いがあります。 原則:費用処理 - 日本の会計基準では、R&D費用は発生した期間の 「費用」として処理され、資産計上されません

例外:ソフトウェア開発 - 製品マスターの完成後の開発費用は、一 定の条件下で資産計上できます 経営への影響 - 費用処理は短期的に利益を押し下げますが、将来の 償却負担がありません 投資家説明のポイント - 財務諸表だけでなく、R&Dがもたらす将来 価値を説得力ある形で伝えることが重要です テック企業の価値の多くは貸借対照表に現れない無形資産にあります。 会計数値の「行間」を読む力が投資家との対話で重要です。 R&D費用の会計処理 製品マスターの完成時点が分岐点 費用処理 製品マスター完成前 研究段階の全ての支出 収益との対応関係が不明確 短期的に利益を押し下げる 損益計算書(P/L)に計上 資産計上 製品マスター完成後 機能強化・保守費用 将来の収益獲得に貢献 将来にわたり償却費が発生 貸借対照表(B/S)に計上 テック系起業家のための会計入門

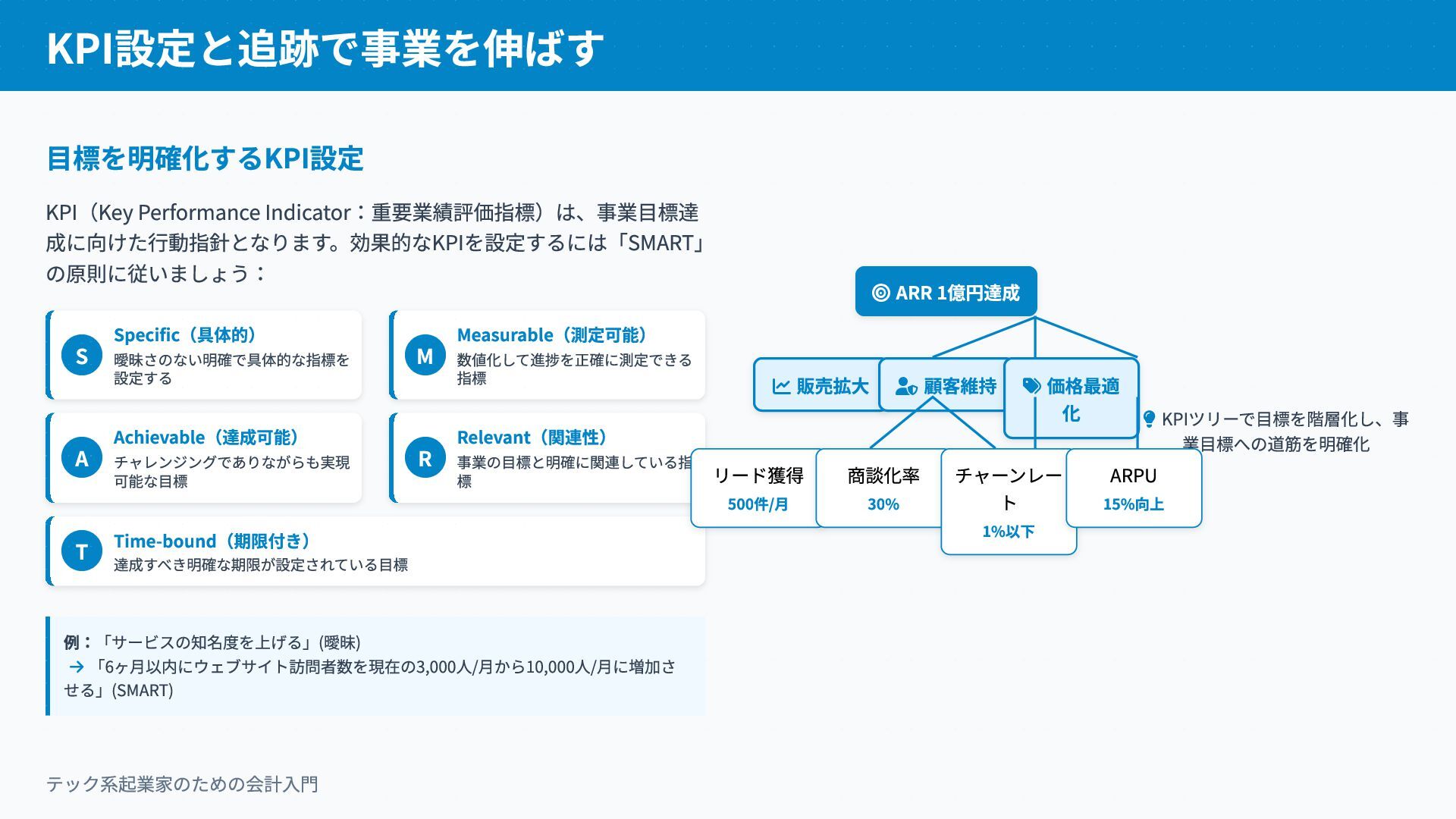

KPI設定と追跡で事業を伸ばす 目標を明確化するKPI設定 KPI(Key Performance Indicator:重要業績評価指標)は、事業目標達 成に向けた行動指針となります。効果的なKPIを設定するには「SMART」 の原則に従いましょう: S Specific(具体的) 曖昧さのない明確で具体的な指標を

設定する M Measurable(測定可能) 数値化して進捗を正確に測定できる 指標 A Achievable(達成可能) チャレンジングでありながらも実現 可能な目標 R Relevant(関連性) 事業の目標と明確に関連している指 標 T Time-bound(期限付き) 達成すべき明確な期限が設定されている目標 例:「サービスの知名度を上げる」(曖昧) 「6ヶ月以内にウェブサイト訪問者数を現在の3,000人/月から10,000人/月に増加さ せる」(SMART) KPIツリーで目標を階層化し、事 業目標への道筋を明確化 販売拡大 顧客維持 価格最適 化 リード獲得 500件/月 商談化率 30% チャーンレー ト 1%以下 ARPU 15%向上 テック系起業家のための会計入門 ARR 1億円達成

テック系起業家のための会計入門 まとめ・次のアクション 数字を味方につける経営 会計を理解することで、感覚だけでなくデータに 基づいた意思決定ができるようになります。財務 三表を通して事業の健康状態を客観的に把握しま しょう。 定期的な財務チェック

月次で財務状況を確認する習慣をつけ、早期に問 題を発見・対処することが大切です。特に売上・ 利益・キャッシュの三者の動きに注目しましょ う。 専門家とのパートナーシップ 税理士・会計士を単なる記帳代行とせず、経営パ ートナーとして適切に役割分担しましょう。成長 フェーズに合わせて協力関係を見直すことも重要 です。 クラウド会計による成長サイクル クラウド会計を活用し、リアルタイムでの経営状 況把握とAPI連携による業務効率化を進めましょ う。SaaS特有の指標とKPIで継続的な成長を実現 します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}