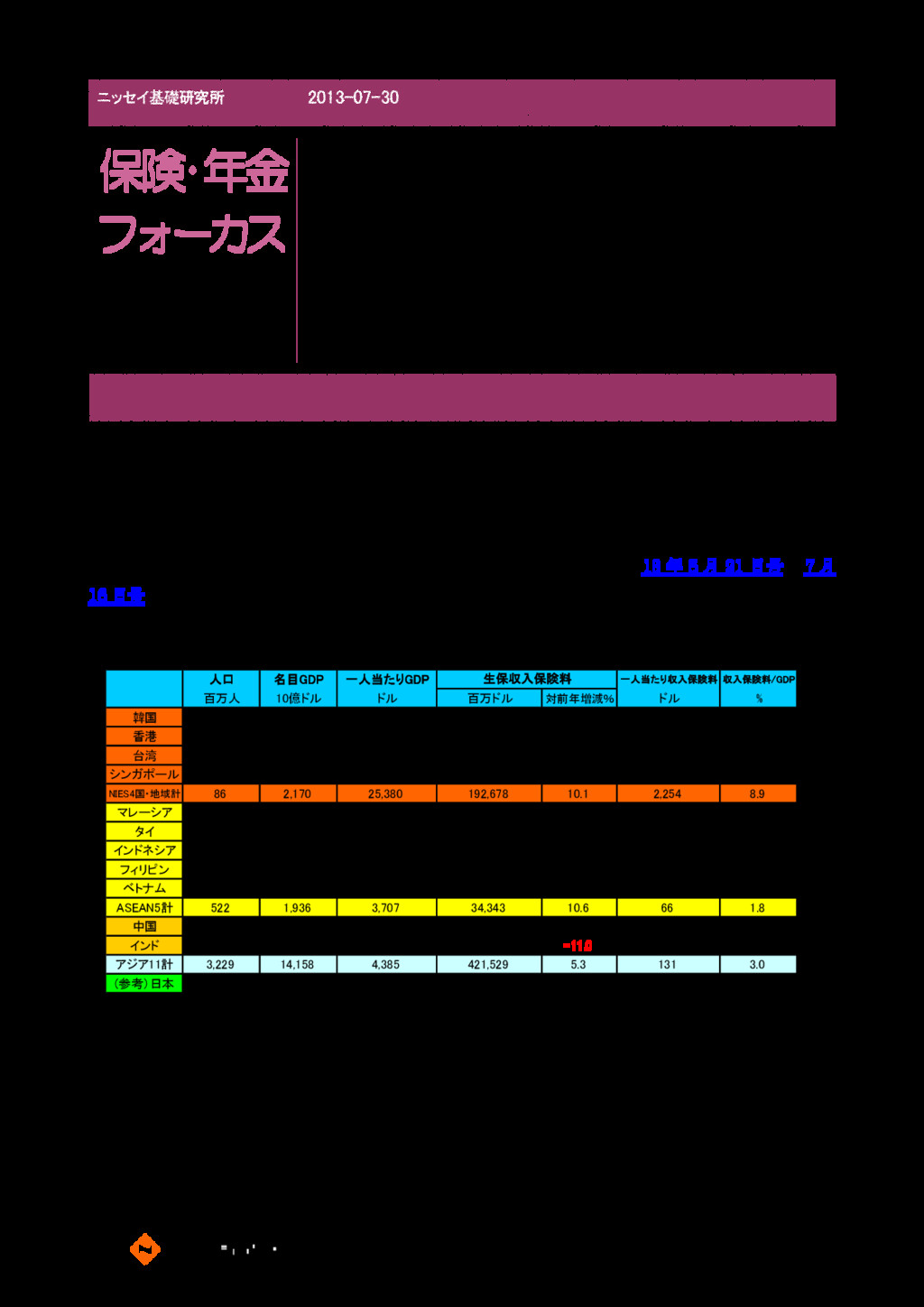

1|アジア生命保険市場の近況 アジア主要国の生命保険市場について 12 年の動向を中心にその特徴点等について以下に述べる。 なお、中国については、アジアの全体像に大きな影響を有するため統計データに含めているが、同国 生保市場の詳細な事情や状況については、片山研究員による本レポートの 13 年 5 月 21 日号と 7 月 16 日号を参照いただきたい。よって本稿における分析・記述は中国を除いた 10 カ国・地域を中心と する。 人口 名目GDP 一人当たりGDP 一人当たり収入保険料 収入保険料/GDP 百万人 10億ドル ドル 百万ドル 対前年増減% ドル % 韓国 50 1,156 23,113 78,920 7.1 1,578 6.9 香港 7 263 36,667 28,979 13.4 4,025 11.0 台湾 23 474 20,328 72,522 13.1 3,107 15.0 シンガポール 5 277 51,162 12,257 5.7 2,472 4.4 NIES4国・地域計 86 2,170 25,380 192,678 10.1 2,254 8.9 マレーシア 29 304 10,304 9,513 7.4 330 3.1 タイ 69 366 5,678 10,789 17.0 157 2.7 インドネシア 238 878 3,592 10,894 5.8 46 1.2 フィリピン 97 250 2,614 2,265 19.4 23 0.9 ベトナム 90 138 1,528 882 13.0 10 0.6 ASEAN5計 522 1,936 3,707 34,343 10.6 66 1.8 中国 1,372 8,227 6,076 141,208 5.0 99 1.7 インド 1,249 1,825 1,492 53,300 -11.0 43 3.2 アジア11計 3,229 14,158 4,385 421,529 5.3 131 3.0 (参考)日本 127 5,964 46,736 524,372 3.7 4,143 9.2 図表-1 アジア主要国の経済・生保の主要指標(2012年) (資料)保険関連データはスイス再保険会社「Sigma No3/2013」(生保収入保険料の対前年増減率は名目ベース)、その他は各国統計局、IMFデータ 生保収入保険料 図表-1に示されるようにアジア主要国(中国を含めた 11 カ国・地域)の生保市場は、日本市場 の約 8 割(80.3%)の規模に達しており、多くの国で先進諸国を上回るペースでの経済成長が継続す る中、世界の生保市場における存在感が増している。 2013-07-30 保険・年金 アジア主要国の生保市場動向 -2012年は堅調な伸びを記録。2013年以降もさらなる 市場拡大の見込み。 保険研究部 兼 経済研究部 平賀 富一 (03)3512-1822

[email protected] ニッセイ基礎研究所 フォーカス

{kind=link}

{kind=link}

{kind=link}

{kind=link}