Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資初心者向け株式市場との付き合い方

Search

茂木 和洋

January 30, 2018

720

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資初心者向け株式市場との付き合い方

How to use the stock market for beginners

茂木 和洋

January 30, 2018

More Decks by 茂木 和洋

See All by 茂木 和洋

運用報告書を読んでみよう

kzmogi

1

330

ロボアドバイザーってどうなの?

kzmogi

0

460

Featured

See All Featured

Tips & Tricks on How to Get Your First Job In Tech

honzajavorek

1

640

Deep Space Network (abreviated)

tonyrice

0

240

GraphQLの誤解/rethinking-graphql

sonatard

75

12k

Sharpening the Axe: The Primacy of Toolmaking

bcantrill

46

2.9k

Rebuilding a faster, lazier Slack

samanthasiow

85

9.6k

How to train your dragon (web standard)

notwaldorf

97

6.7k

B2B Lead Gen: Tactics, Traps & Triumph

marketingsoph

0

190

Introduction to Domain-Driven Design and Collaborative software design

baasie

1

920

Digital Projects Gone Horribly Wrong (And the UX Pros Who Still Save the Day) - Dean Schuster

uxyall

1

2.2k

We Have a Design System, Now What?

morganepeng

55

8.2k

No one is an island. Learnings from fostering a developers community.

thoeni

21

3.8k

Designing Dashboards & Data Visualisations in Web Apps

destraynor

231

55k

Transcript

投資初心者向け 株式市場との付き合い方 2018年1月29日 1

発表者紹介1 • 兼業投資家 • 投資経験13年 (2004年12月~) • 主投資対象は投資信託と国内個別株 • 最近は信用取引に手を出している

2

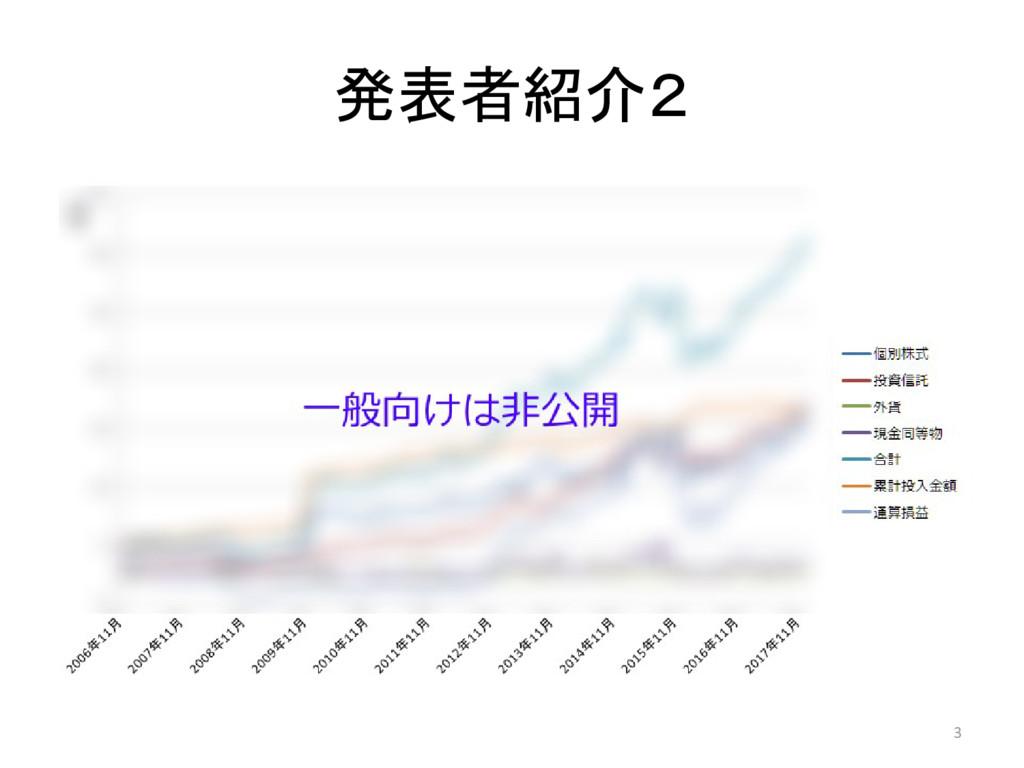

発表者紹介2 3

どんな人に話すことを想定? • 30~45歳の会社員 • 年収は各種控除前の額面で500万~ • 貯金はあるけれど、銀行の金利に不満 • 株式投資とかやったことが無くて怖い •

何をすればいいのか判らない • NISAとかiDeCoとか沢山あって良く判らない • ギャンブルは嫌い 4

こんな人向けではない • 暗号通貨で資産100倍にする方法が知りたい • 10倍になる株の見つけ方が知りたい • DL自動取引BOTの構築方法を知りたい • DCFの計算方法が知りたい •

退職金の運用方法を学びたい 5

モチベーション • 退職までに十分な金融資産を構築する • 公的年金が崩壊しても生きていける程度に • とりあえずキリ良く1億円超えが目標 • めざせ「億り人」 6

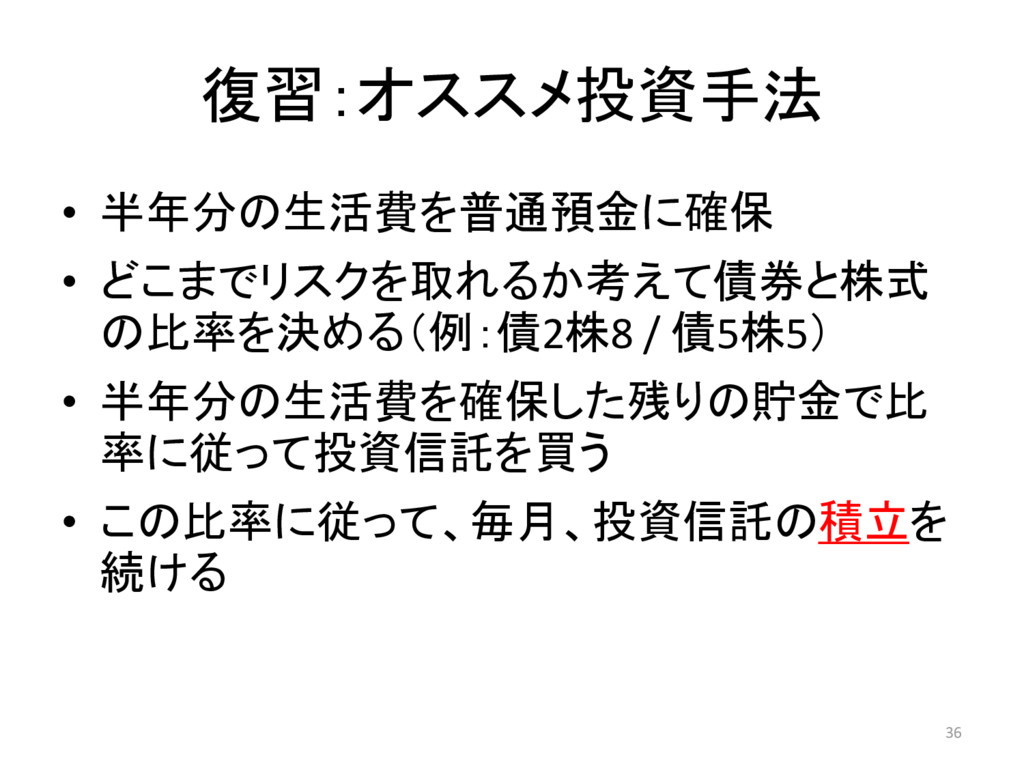

オススメ投資手法 • 半年分の生活費を普通預金に確保 • どこまでリスクを取れるか考えて債券と株式 の比率を決める(例:債2株8 / 債5株5) • 半年分の生活費を確保した残りの貯金で比

率に従って投資信託を買う • この比率に従って、毎月、投資信託の積立を 続ける 7

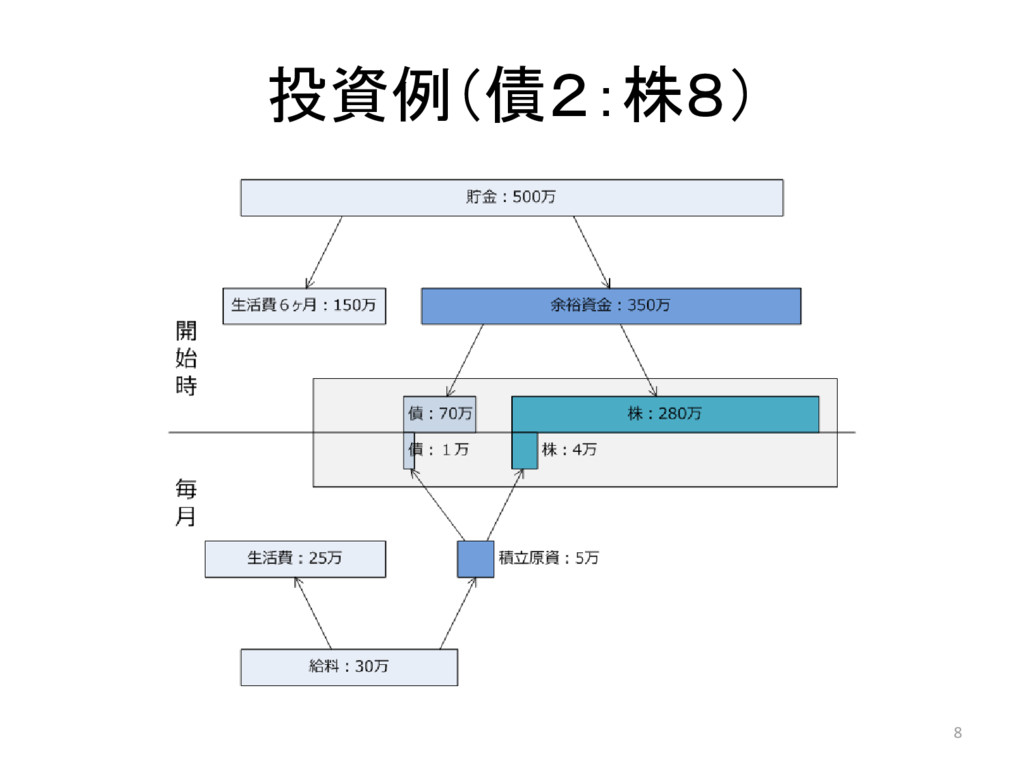

投資例(債2:株8) 8

基本知識:株式 • 価格がかなり変動する • 日本株は2017年1年間で20%値上がりした • リーマンショック時には値段が半分になった • 長期的には企業の収益実績を反映して値段 が決まる

• 短期的には投資家の幻想で値段が決まる 9

基本知識:債券 • 値段がほとんど変動しない • 金利で値段が決まる • 運用益はそんなに期待できない • 損失はまず出ない •

ただし、マイナス金利の場合を除く 10

投資商品の保有目的 • 株は利益を稼ぐため • 債券は資産を安定させるため 11

債券と株式比率の決め方 • 適当 • 安定運用が好きな場合は債券比率を上げる • 株式比率が5割を下回らないように • オススメ比率は株10割 12

なぜ債券比率が低くてもよいか • 生活費6ヶ月分は確保してる • 会社員ならば毎月の給料がある • 給料=労働資産:債券的性格 • 投資=運用資産:債券と特性の違う商品で! 13

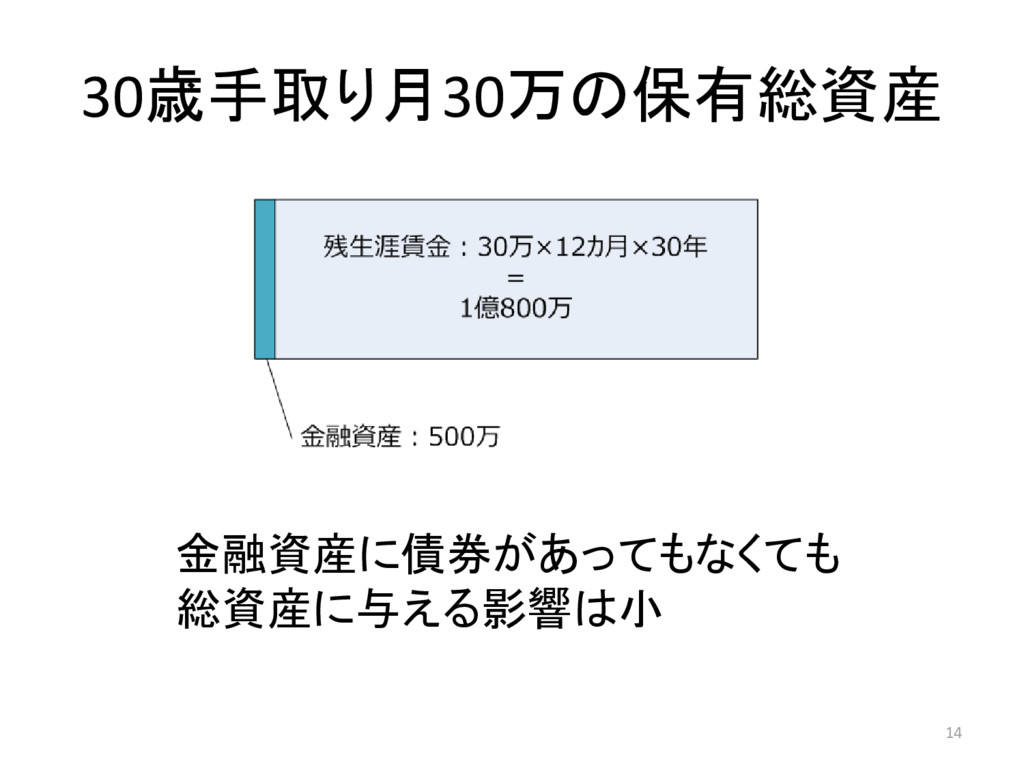

30歳手取り月30万の保有総資産 金融資産に債券があってもなくても 総資産に与える影響は小 14

それでも債券を持つ意味 • 気分 • 株式投資で-50%の評価損が出ても、債券が 20%あれば、運用資産全体では-40%の損失 で済む • 年齢が上がって残生涯賃金が減って来ると 意味を持つ

• 40歳ぐらいなら気分以外の意味はない 15

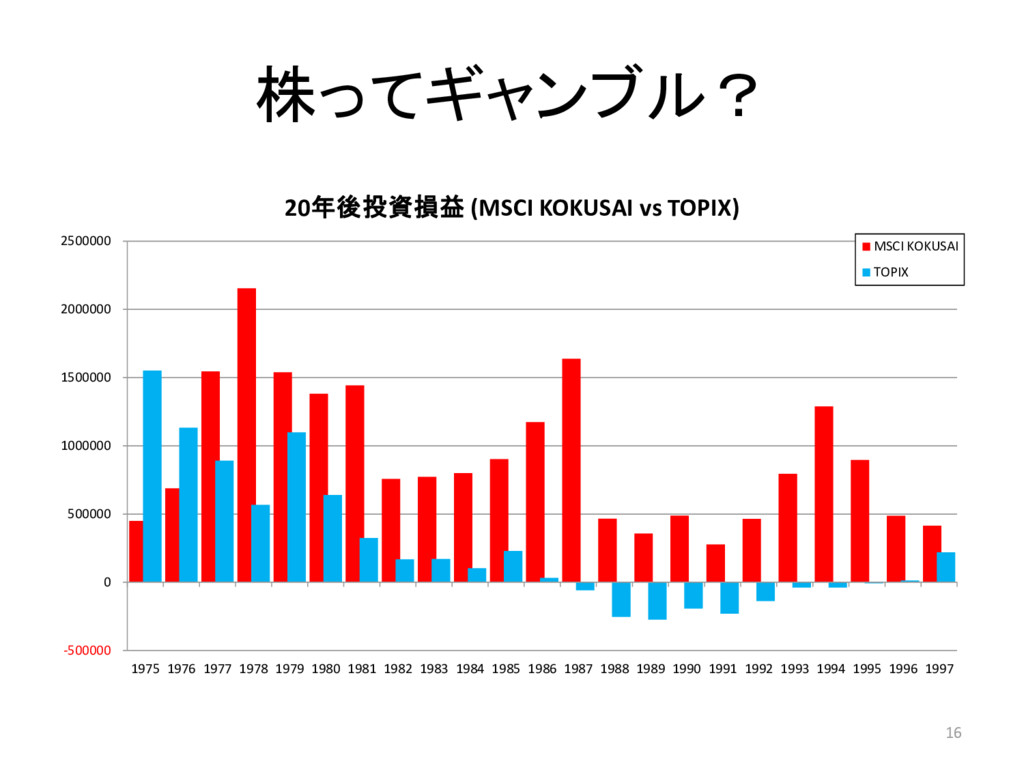

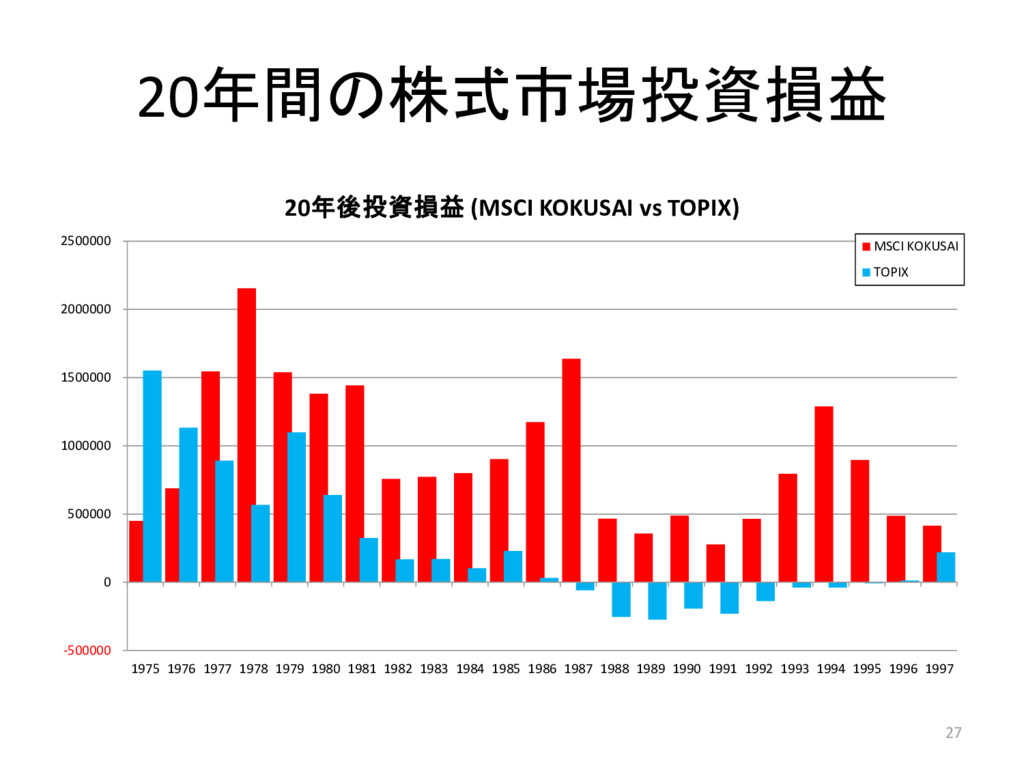

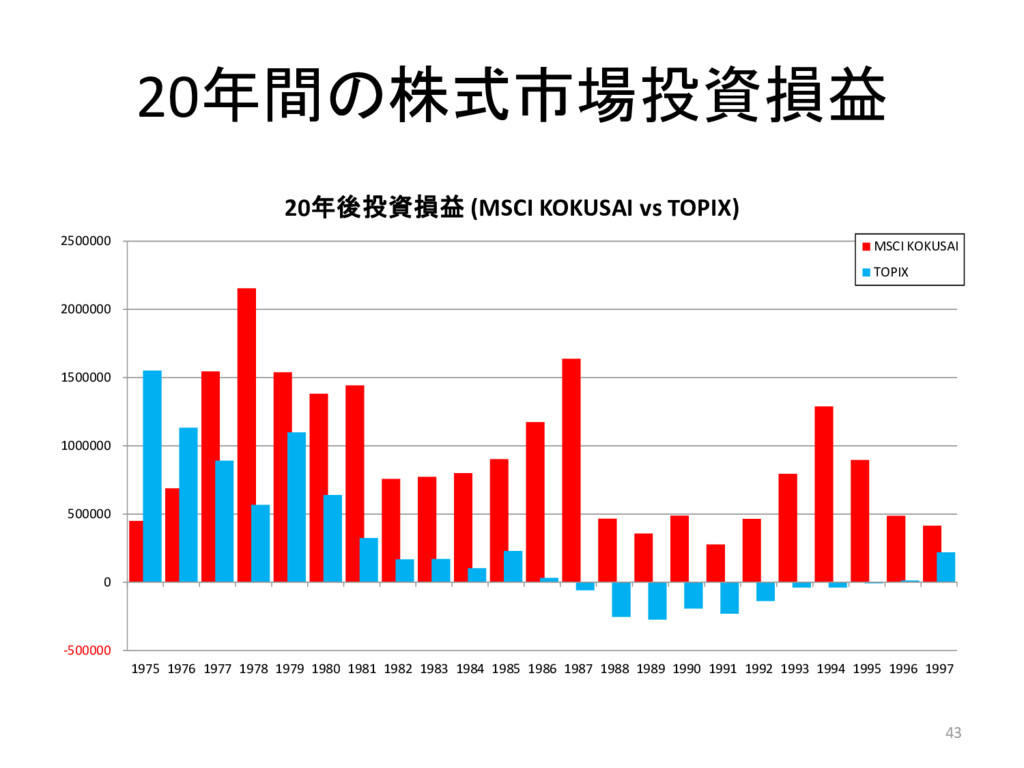

株ってギャンブル? -500000 0 500000 1000000 1500000 2000000 2500000 1975 1976

1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 20年後投資損益 (MSCI KOKUSAI vs TOPIX) MSCI KOKUSAI TOPIX 16

過去の実績 • 海外先進国株 (MSCI KOKUSAI 指数 / 為替 ヘッジなし) に長期投資した場合、1975年以

降で損失になった例は1度もない • 日本株 (TOPIX 指数) の場合、長期投資でも 損失になる例もある 17

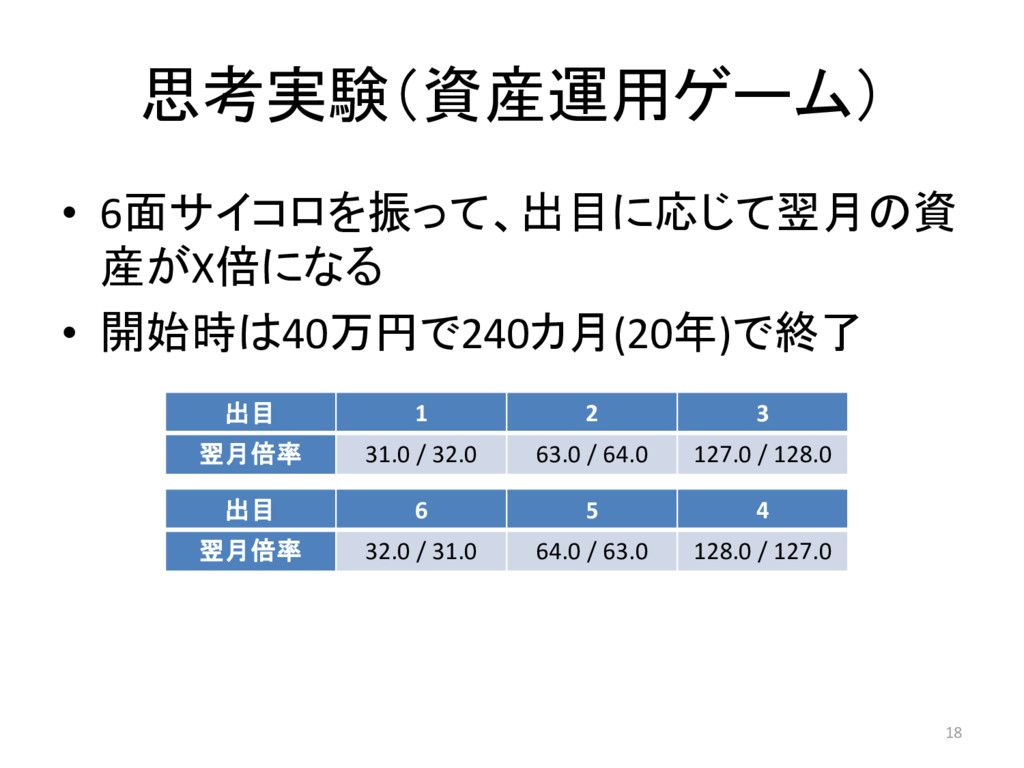

思考実験(資産運用ゲーム) • 6面サイコロを振って、出目に応じて翌月の資 産がX倍になる • 開始時は40万円で240カ月(20年)で終了 出目 1 2 3

翌月倍率 31.0 / 32.0 63.0 / 64.0 127.0 / 128.0 出目 6 5 4 翌月倍率 32.0 / 31.0 64.0 / 63.0 128.0 / 127.0 18

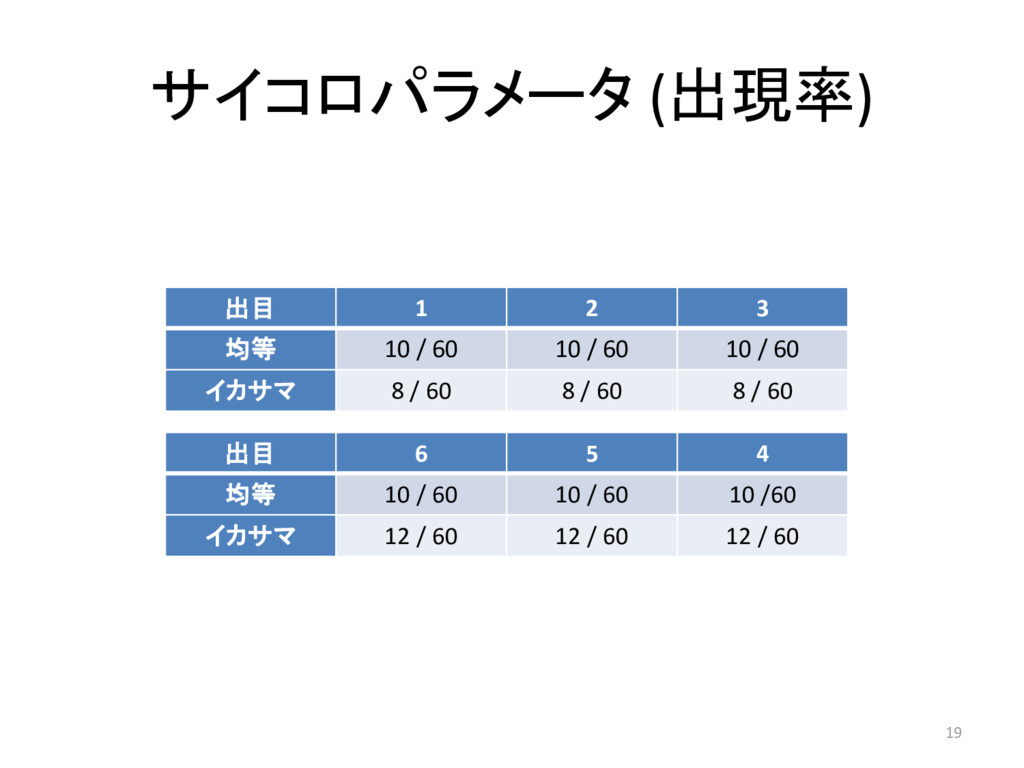

サイコロパラメータ (出現率) 出目 1 2 3 均等 10 / 60

10 / 60 10 / 60 イカサマ 8 / 60 8 / 60 8 / 60 出目 6 5 4 均等 10 / 60 10 / 60 10 /60 イカサマ 12 / 60 12 / 60 12 / 60 19

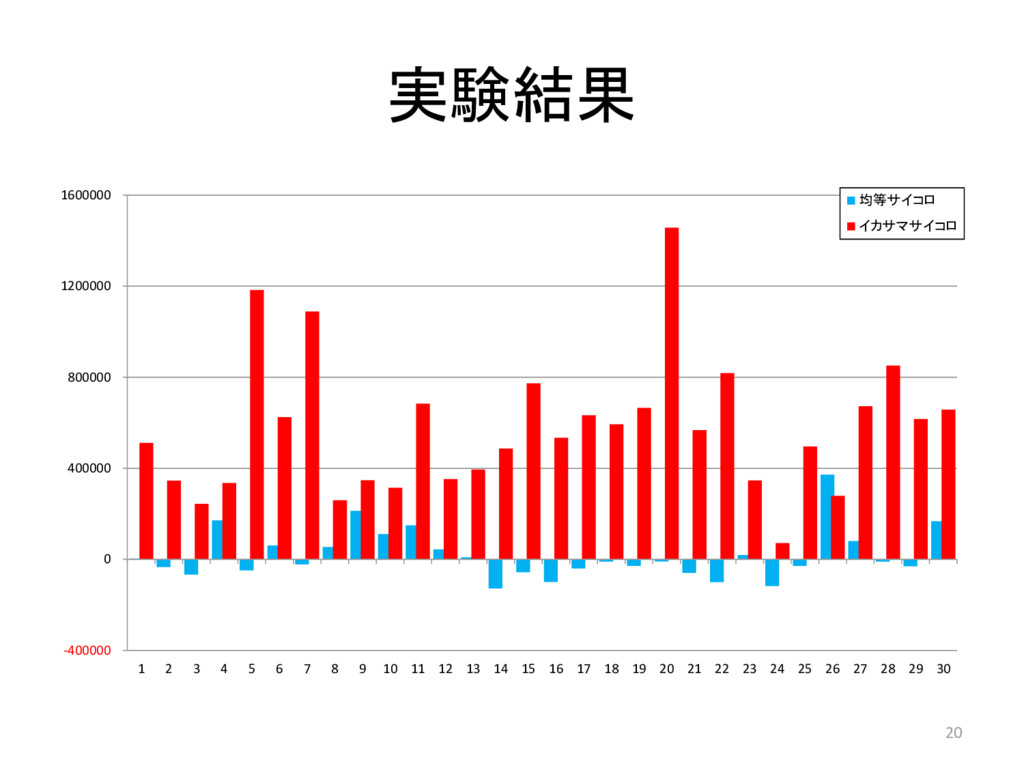

実験結果 20 -400000 0 400000 800000 1200000 1600000 1 2

3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 均等サイコロ イカサマサイコロ

宿題 • 各自で資産運用ゲームを実装して、同様の 結果が出るか確認する • イカサマサイコロで、運用期間を10年から30 年まで、5年刻みで変更して試算し、20年の 場合と最終損益を比較する 21

株式市場のイカサマの正体 • 企業活動から上がる利益の蓄積 • 市場全体の経済成長 22

機能している株式市場1 • 時代に適合した企業は…… – 収益が大きく成長する – 投資家に魅力的に映り、株を購入したがる人が 増える – 時価総額が上がり、資金調達・採用活動・取引条

件などで有利になる – 株式市場がない場合と比べて、より企業の成長 が早くなる 23

機能している株式市場2 • 時代に適合できない企業は…… – 収益が落ち、赤字になる – 投資家にとって魅力的でなくなり、株を売りたい 人が増える – 時価総額が下がり、資金調達・採用活動・取引条

件で不利になる – 買収で会社が消滅したり、株主から会社の解散 を提案されたりする – 株式市場がない場合よりも淘汰が加速する 24

機能している株式市場3 • 企業の新陳代謝を加速し、上場企業全体で 見た経済の総和を成長させる • 存在する国の経済成長を促進させるのが株 式市場の機能 • 正しく機能している株式市場がある国なら、 経済全体が成長する

25

正しく機能していない株式市場 • 株式持ち合い等で株主による経営陣の監視 が機能しない • 買収防衛策等で物言う株主から経営陣が守 られ、失敗した経営者が淘汰されない • 投資家は短期売買に終始し、企業価値向上 に興味を持たない

• 企業は成長せず、国の経済も停滞し、株式市 場全体の時価総額も減少する(長期的には) 26

20年間の株式市場投資損益 -500000 0 500000 1000000 1500000 2000000 2500000 1975 1976

1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 20年後投資損益 (MSCI KOKUSAI vs TOPIX) MSCI KOKUSAI TOPIX 27

株式市場投資と個別株投資1 • 株式市場投資はギャンブルではない • 個別株投資はギャンブルの要素が濃い 28

株式市場投資と個別株投資2 • 株式市場の成長は時代変化に対応できな かった企業が淘汰される前提 • 個別株投資では、投資先企業が時代変化に 対応できず、淘汰対象になった場合に救済さ れない 29

株式市場投資と個別株投資3 • 割安な企業を探したり、有望な企業を発掘し たりという作業は専門家や趣味人に任せるべ き • 個別株ではなく、市場全体に投資して、市場 全体の成長を果実として受け取るべき 30

復習:オススメ投資手法 • 半年分の生活費を普通預金に確保 • どこまでリスクを取れるか考えて債券と株式 の比率を決める(例:債2株8 / 債5株5) • 半年分の生活費を確保した残りの貯金で比

率に従って投資信託を買う • この比率に従って、毎月、投資信託の積立を 続ける 31

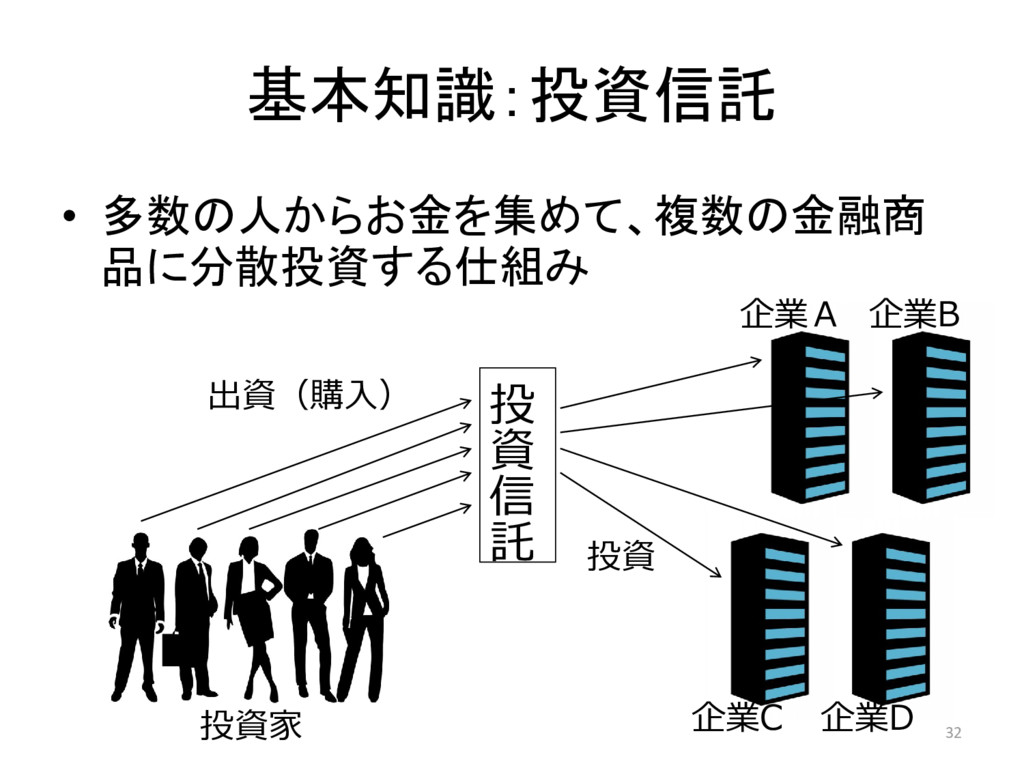

基本知識:投資信託 • 多数の人からお金を集めて、複数の金融商 品に分散投資する仕組み 32 投 資 信 託 出資(購入)

企業A 企業B 企業C 企業D 投資 投資家

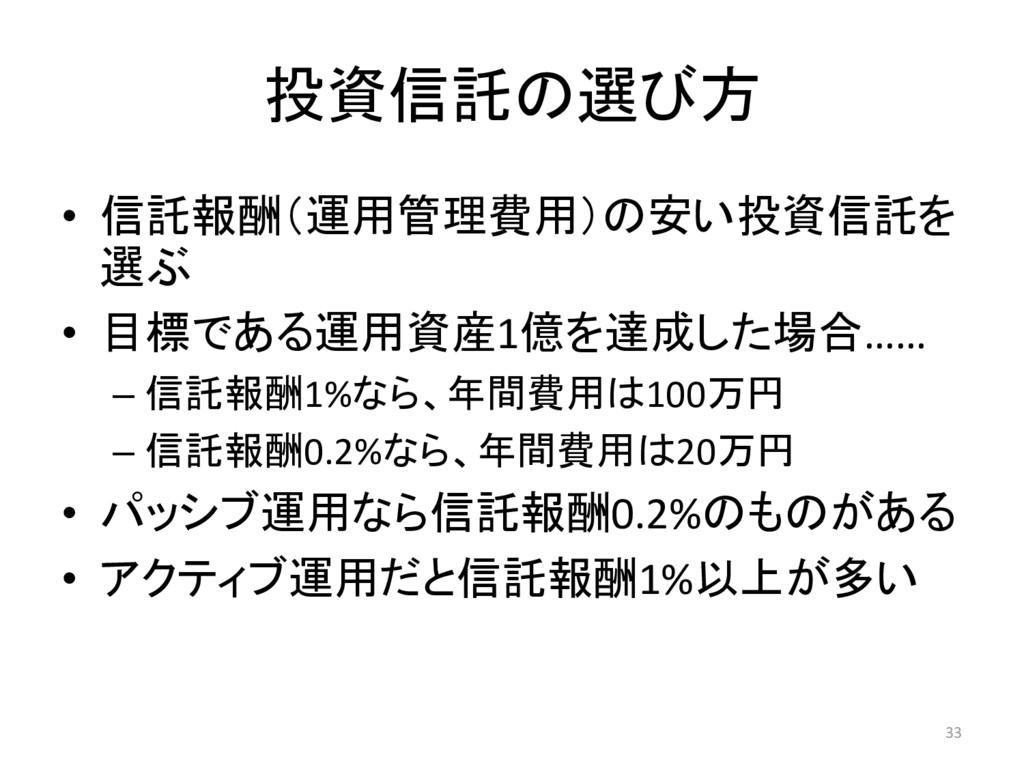

投資信託の選び方 • 信託報酬(運用管理費用)の安い投資信託を 選ぶ • 目標である運用資産1億を達成した場合…… – 信託報酬1%なら、年間費用は100万円 – 信託報酬0.2%なら、年間費用は20万円

• パッシブ運用なら信託報酬0.2%のものがある • アクティブ運用だと信託報酬1%以上が多い 33

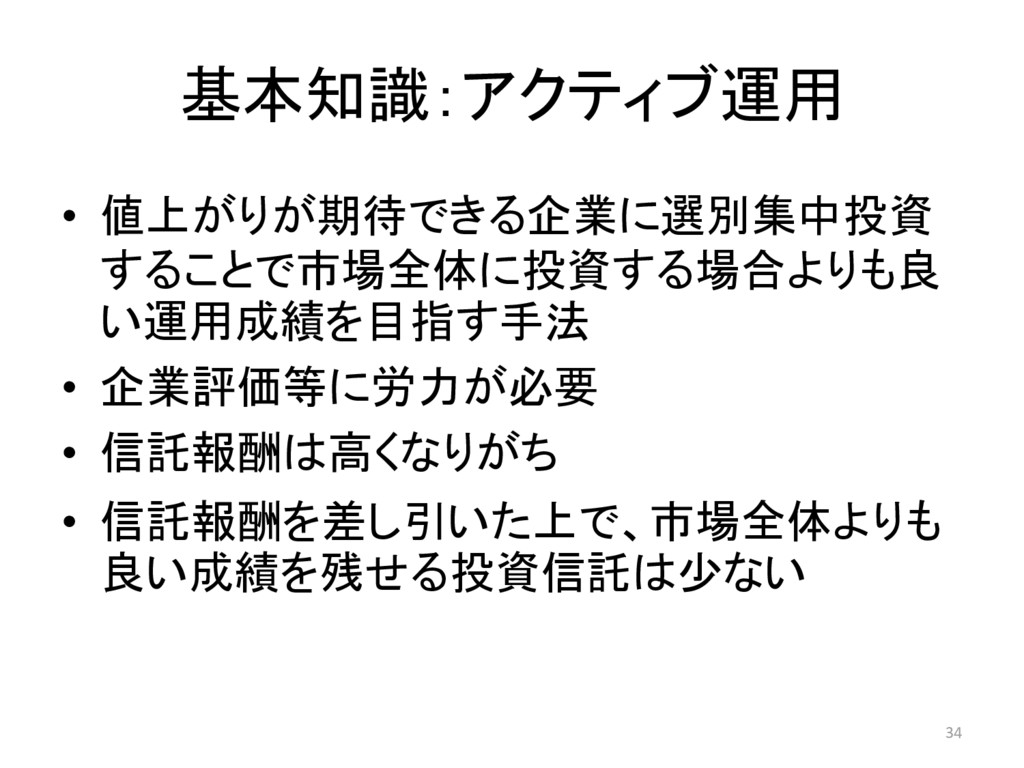

基本知識:アクティブ運用 • 値上がりが期待できる企業に選別集中投資 することで市場全体に投資する場合よりも良 い運用成績を目指す手法 • 企業評価等に労力が必要 • 信託報酬は高くなりがち •

信託報酬を差し引いた上で、市場全体よりも 良い成績を残せる投資信託は少ない 34

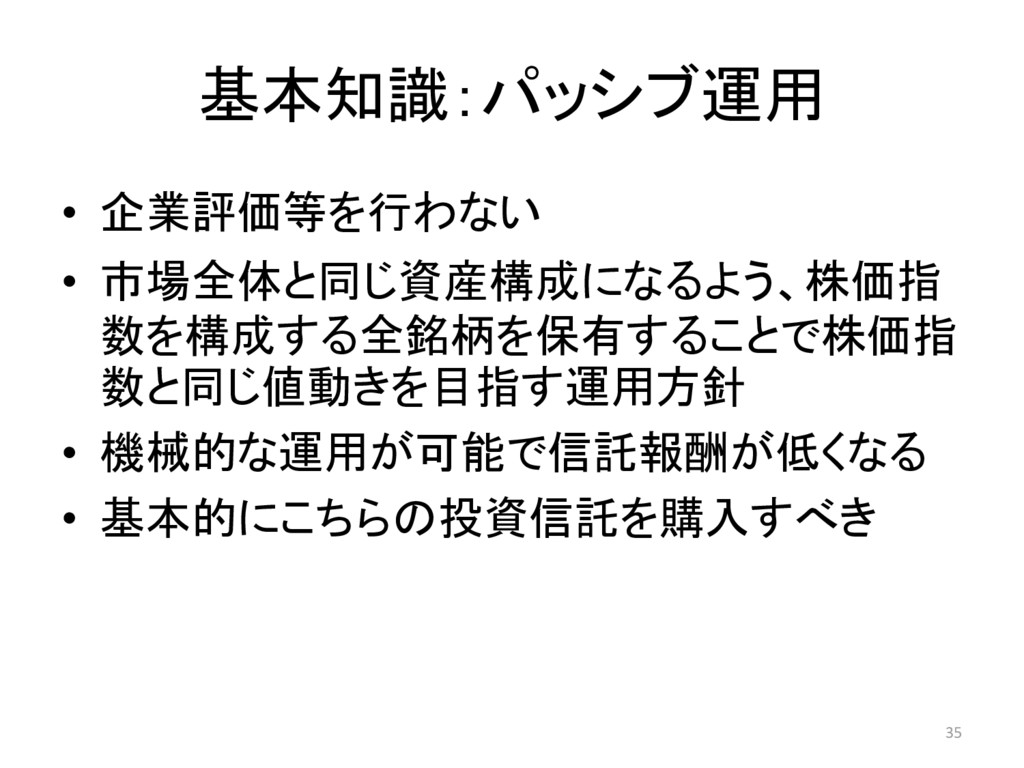

基本知識:パッシブ運用 • 企業評価等を行わない • 市場全体と同じ資産構成になるよう、株価指 数を構成する全銘柄を保有することで株価指 数と同じ値動きを目指す運用方針 • 機械的な運用が可能で信託報酬が低くなる •

基本的にこちらの投資信託を購入すべき 35

復習:オススメ投資手法 • 半年分の生活費を普通預金に確保 • どこまでリスクを取れるか考えて債券と株式 の比率を決める(例:債2株8 / 債5株5) • 半年分の生活費を確保した残りの貯金で比

率に従って投資信託を買う • この比率に従って、毎月、投資信託の積立を 続ける 36

積立投資のメリット • 買い付けタイミングの分散効果はウソ • 投資期間を延ばすことが本当のメリット 37

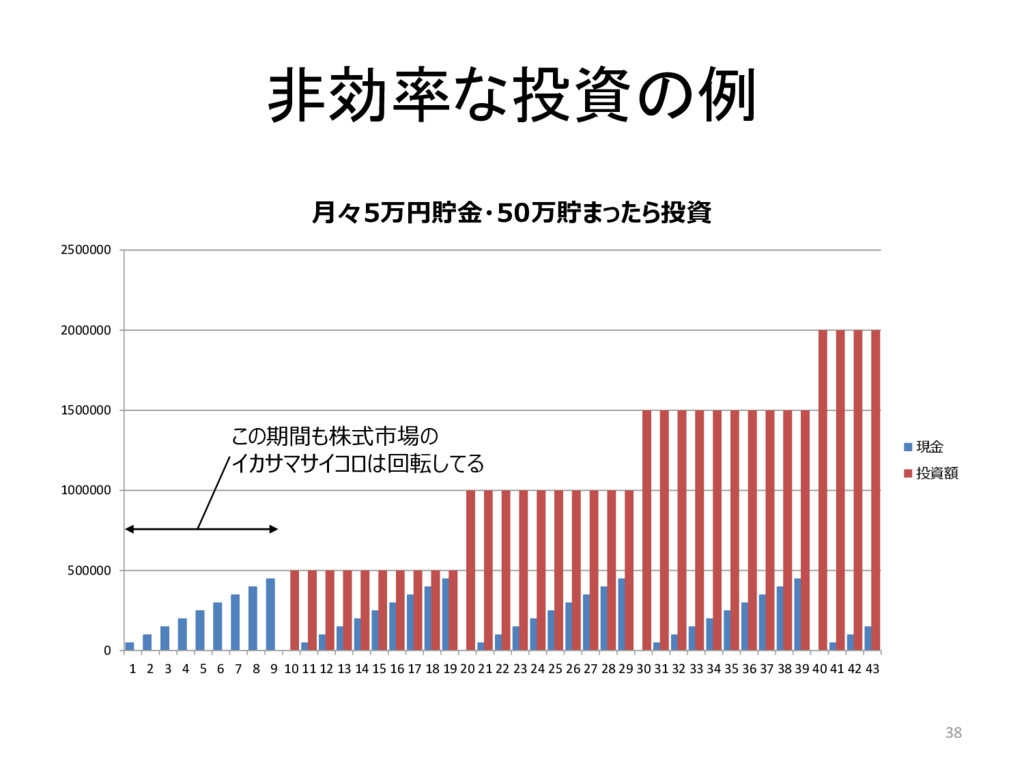

非効率な投資の例 38 0 500000 1000000 1500000 2000000 2500000 1 2

3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 月々5万円貯金・50万貯まったら投資 現金 投資額 この期間も株式市場の イカサマサイコロは回転してる

各種投資促進制度 • iDeCo (確定拠出年金) • つみたてNISA • NISA 39

iDeCo (確定拠出年金)1 • 個人が60歳まで積立運用した場合に税金が 優遇される制度 • 積立時に社会保険料として全額所得控除で きる • 一時金で受け取れば退職所得控除が使えて

ほぼ確実に無税で受け取れる • 積立投資してるだけで税金が還って来る不思 議な制度 40

iDeCo (確定拠出年金) 2 • 欠点:60歳になるまで引き出せない • 住宅ローンの頭金を貯めたいという場合には 使えない • 年収500万の会社員が上限額

(23000円/月) 拠出した場合、年間で税金が55200円安くな るので絶対に利用すべき • 下手すると運用益よりも税金還元額が多い 41

つみたてNISA • 2018年から開始の制度 • 毎年40万円を20年間運用できて、NISA口座 内で発生した運用益が非課税になる • 欠点:損失が出ても損益通算ができない – 海外先進国株で20年間運用して、損失が出る例

は一回も発生してない – 全額、海外先進国株に突っ込むべき 42

20年間の株式市場投資損益 -500000 0 500000 1000000 1500000 2000000 2500000 1975 1976

1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 20年後投資損益 (MSCI KOKUSAI vs TOPIX) MSCI KOKUSAI TOPIX 43

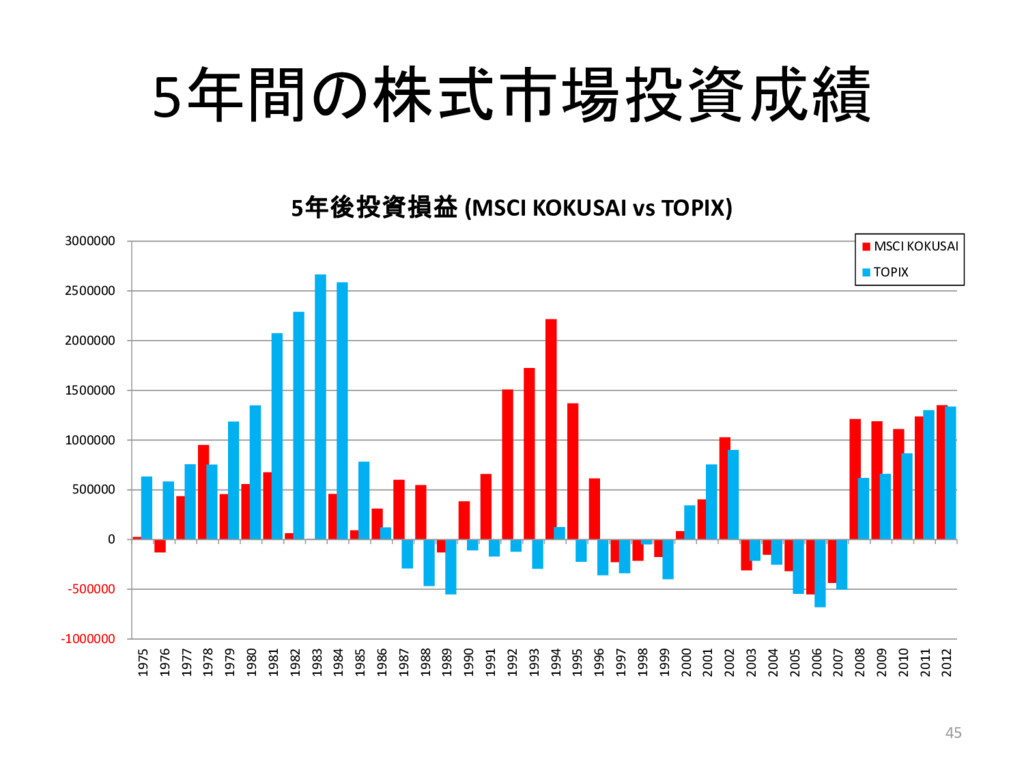

NISA • 毎年120万円を5年間運用できて、その間に 発生した運用益と配当が非課税になる制度 • つみたてNISAと同時利用できない • 現役世代の資産形成を目的として創設 – 年120万投資可能な現役世代が何人居るの?

– 運用期間が5年ぽっちじゃ海外先進国株でも損失 が出る場合があるじゃねーか • 目的に適さないため、つみたてNISA新設 44

5年間の株式市場投資成績 -1000000 -500000 0 500000 1000000 1500000 2000000 2500000 3000000

1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 5年後投資損益 (MSCI KOKUSAI vs TOPIX) MSCI KOKUSAI TOPIX 45

証券会社の選び方 • SBI証券か楽天証券を選ぶべき • 発表者はSBI証券を利用 • 対面証券は手数料が高くて投資信託の品ぞ ろえも悪いので推奨しない • 銀行でも投資信託を買えるけど品ぞろえが悪

いので推奨しない 46

推奨書籍 47

データソース • MSCI KOKUSAI – https://www.msci.com/end-of-day-data-search • 為替 (USD/JPY) –

http://www.stat-search.boj.or.jp/ssi/cgi- bin/famecgi2?cgi=$nme_a000&lstSelection=FM08 • TOPIX – http://www.jpx.co.jp/markets/indices/topix/ 48

まとめ:オススメ投資手法 • 半年分の生活費を普通預金に確保 • どこまでリスクを取れるか考えて債券と株式 の比率を決める(例:債2株8 / 債5株5) • 半年分の生活費を確保した残りの貯金で比

率に従って投資信託を買う • 同比率に従って、毎月、投資信託の積立を続 ける • まず、始めてみよう! 49

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}