работа студента 4 курса СПбГУ профиля «Финансовый менеджмент» МАКАРОЧКИНА Максима Сергеевича Научный руководитель: д.ф-м.н., профессор БУХВАЛОВ Александр Васильевич

объему рынка электронной коммерции. Аудитория российского интернета достигла 53 миллионов пользователей, тогда как Германия, будучи на втором месте, достигает по данному показателю 51 миллион пользователей. GP Bullhound На конец 2011 года объем рынка электронной коммерции России превысил 290 млрд. рублей, и продолжает стремительно расти. Data Insight Объем рынка «private equity» оценивается в 481,2 млн. долл., из которых 82% от объема сделок приходится на сектор электронной коммерции. All Equity Funds 2

Коллер, Муррин, 2005], [Fernandez, 2002] и других авторов, основанные на построении трендовых и тренд-сезонных моделей, несмотря на свою простоту, не всегда дают объективные результаты. [Лукашев, Могин, 2008, с. 239] На сегодняшний день проблема измерения ценности интернет-компаний является малоизученной в российских академических изданиях. Достойна упоминания работа: [Артемов, Березинец, 2008]. 3

интернет-компаний доходным подходом с применением специфического индикатора в процессе прогнозирования денежных потоков. Задачи • систематизировать российский и зарубежный опыт оценки компаний; • исследовать рынок интернет-услуг с целью выделения основных бизнес- моделей интернет-компаний, а также их особенностей; • сформулировать и обосновать метод оценки интернет-компаний доходным подходом с применением специфического индикатора в процессе прогнозирования денежных потоков оцениваемых фирм; • применить результаты построения теоретической модели на практике по отношению к компании ОАО «Яндекс» и проанализировать полученные результаты. 4

интернет-компаний. Объектом исследования являются интернет-компании, по отношению к которым возможно применение аудитории российского интернета, как статистически значимого фактора, оказывающего существенное косвенное воздействие на результаты их операционной деятельности. Далее данный фактор обозначается как специфический индикатор, характерный для российских интернет-компаний, зарабатывающих на рекламе. 5

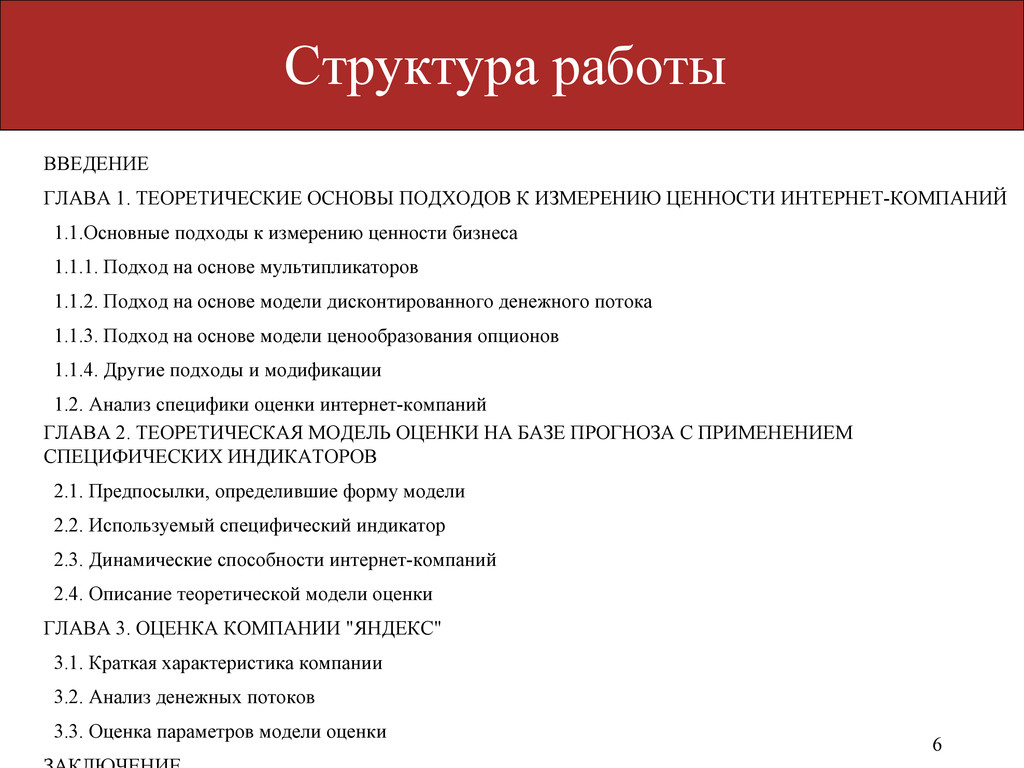

ЦЕННОСТИ ИНТЕРНЕТ-КОМПАНИЙ 1.1.Основные подходы к измерению ценности бизнеса 1.1.1. Подход на основе мультипликаторов 1.1.2. Подход на основе модели дисконтированного денежного потока 1.1.3. Подход на основе модели ценообразования опционов 1.1.4. Другие подходы и модификации 1.2. Анализ специфики оценки интернет-компаний ГЛАВА 2. ТЕОРЕТИЧЕСКАЯ МОДЕЛЬ ОЦЕНКИ НА БАЗЕ ПРОГНОЗА С ПРИМЕНЕНИЕМ СПЕЦИФИЧЕСКИХ ИНДИКАТОРОВ 2.1. Предпосылки, определившие форму модели 2.2. Используемый специфический индикатор 2.3. Динамические способности интернет-компаний 2.4. Описание теоретической модели оценки ГЛАВА 3. ОЦЕНКА КОМПАНИИ "ЯНДЕКС" 3.1. Краткая характеристика компании 3.2. Анализ денежных потоков 3.3. Оценка параметров модели оценки 6

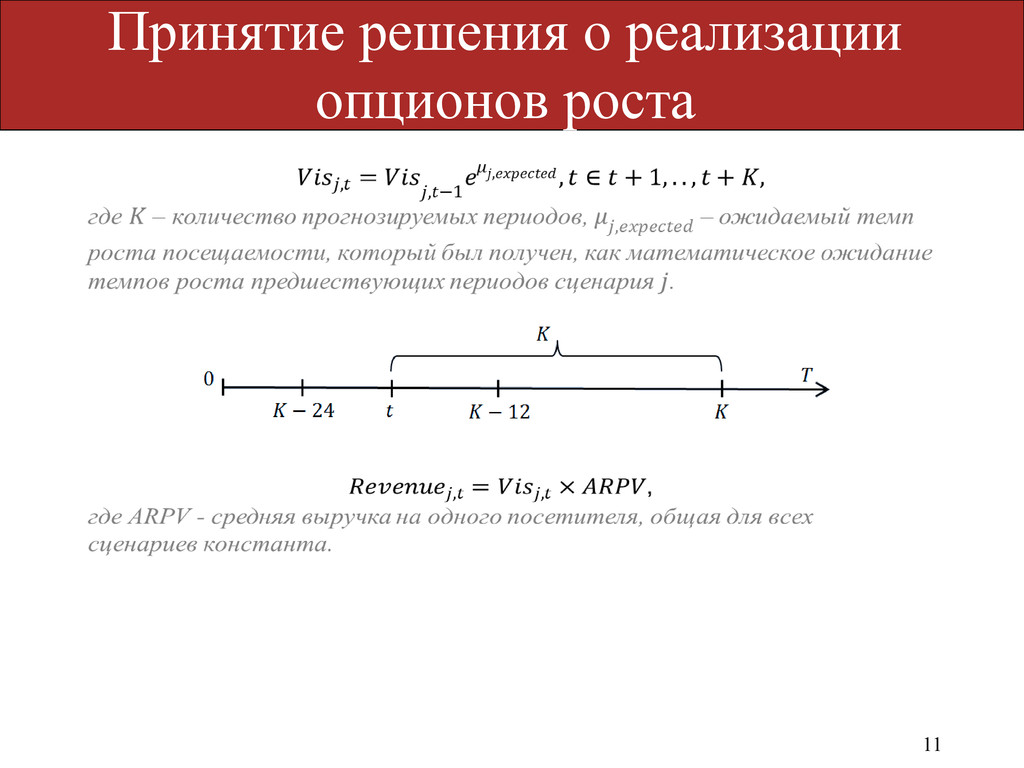

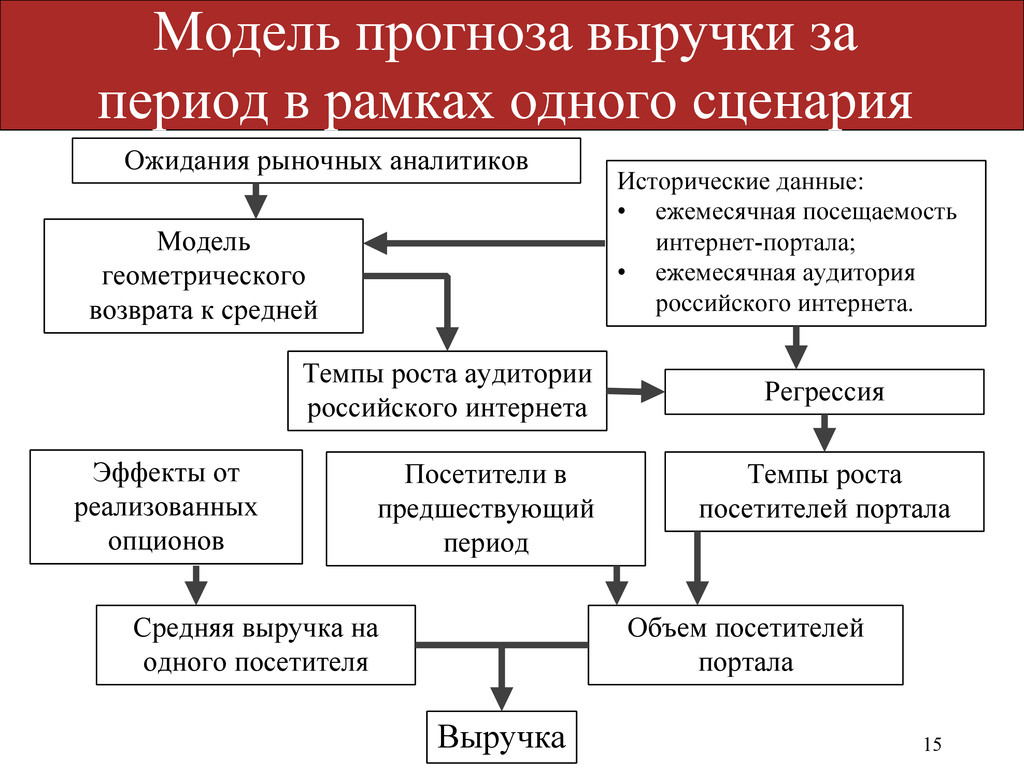

Динамика изменения объема потенциальных посетителей определяет динамику изменения посетителей сайта интернет-компании. • Чем больше посетителей на сайте интернет-компании, тем выше уровень её выручки. Особенно в случае с компаниями, следующими рекламной бизнес-модели. Специфический индикатор - статистически значимый фактор, оказывающий существенное косвенное воздействие на результаты операционной деятельности интернет-компании. Специфический индикатор в рамках работы: Ежемесячные отчеты об аудитории российского интернета согласно TNS Global в рамках проекта Web Index, используется ОАО «Яндекс». 7

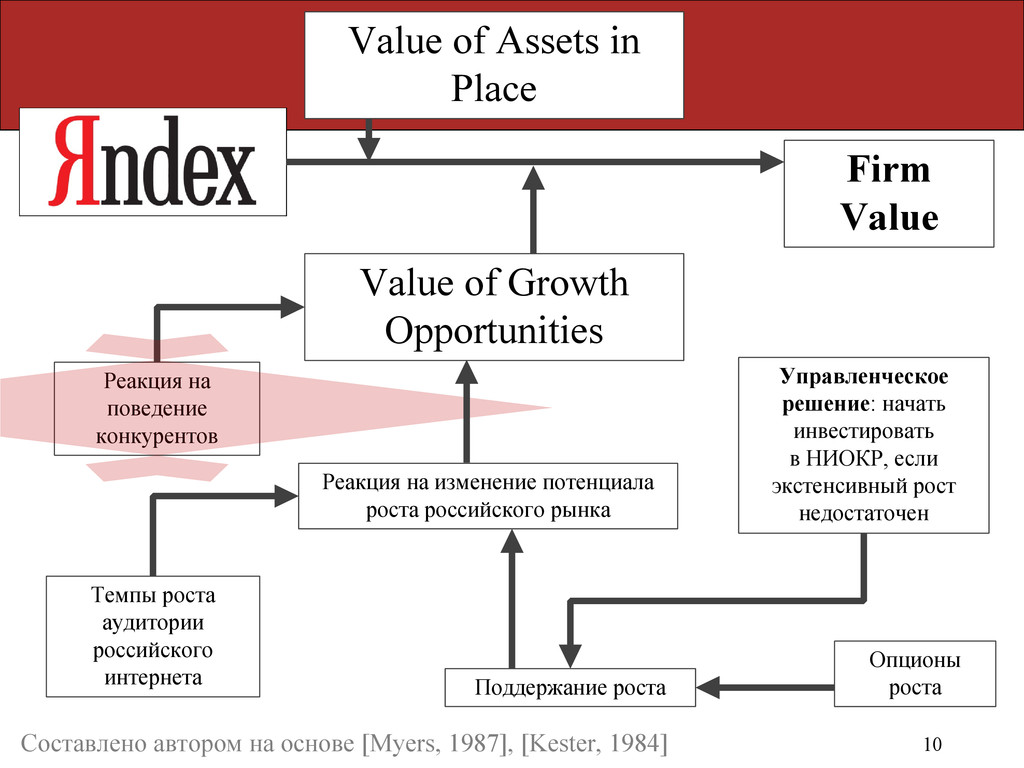

Firm Value Реакция на изменение потенциала роста российского рынка Темпы роста аудитории российского интернета Управленческое решение: начать инвестировать в НИОКР, если экстенсивный рост недостаточен Опционы роста Реакция на поведение конкурентов Поддержание роста Составлено автором на основе [Myers, 1987], [Kester, 1984]

Выручка Средняя выручка на одного посетителя Объем посетителей портала Темпы роста аудитории российского интернета Регрессия Темпы роста посетителей портала Посетители в предшествующий период Модель геометрического возврата к средней Исторические данные: • ежемесячная посещаемость интернет-портала; • ежемесячная аудитория российского интернета. Эффекты от реализованных опционов Ожидания рыночных аналитиков

Реклама на сайте "Яндекса" Реклама на сторонних сайтах Баннерная реклама Коммиссии от электронных платежей Другие доходы Самый посещаемый портал в русскоязычном интернете. Компания торгуется на Нью-Йоркской фондовой бирже (YNDX: $22,4/share). Всего выпущено акций: Более 334 млн., в свободном обращении 163 млн. Чистая прибыль за 2011 год: 7 млрд. 794 млн. рублей*. Владеет 65% рынка контекстной рекламы в России**. * Yandex Annual Report, 2011 ** Аналитический обзор «Финам», 2012

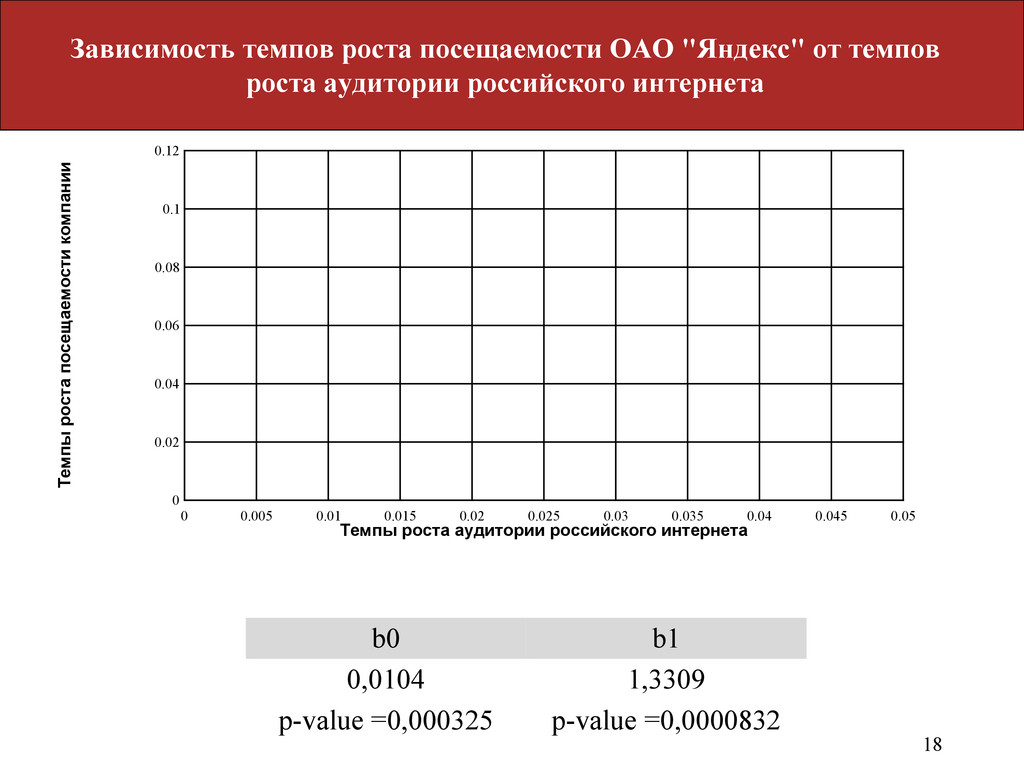

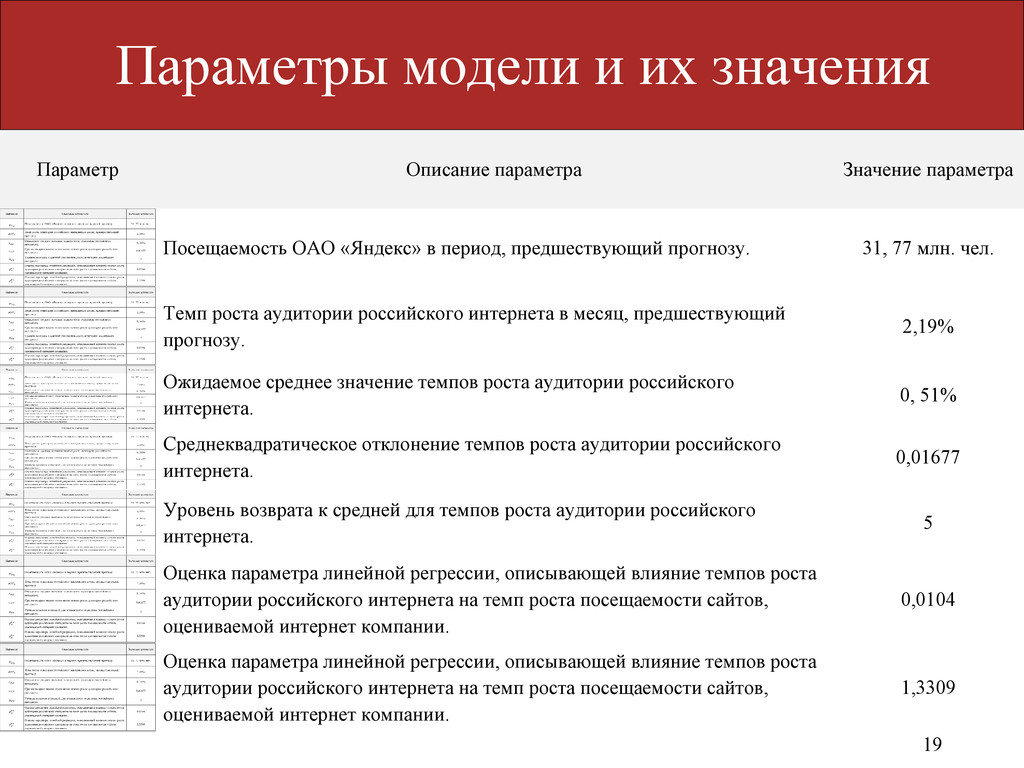

параметра Посещаемость ОАО «Яндекс» в период, предшествующий прогнозу. 31, 77 млн. чел. Темп роста аудитории российского интернета в месяц, предшествующий прогнозу. 2,19% Ожидаемое среднее значение темпов роста аудитории российского интернета. 0, 51% Среднеквадратическое отклонение темпов роста аудитории российского интернета. 0,01677 Уровень возврата к средней для темпов роста аудитории российского интернета. 5 Оценка параметра линейной регрессии, описывающей влияние темпов роста аудитории российского интернета на темп роста посещаемости сайтов, оцениваемой интернет компании. 0,0104 Оценка параметра линейной регрессии, описывающей влияние темпов роста аудитории российского интернета на темп роста посещаемости сайтов, оцениваемой интернет компании. 1,3309

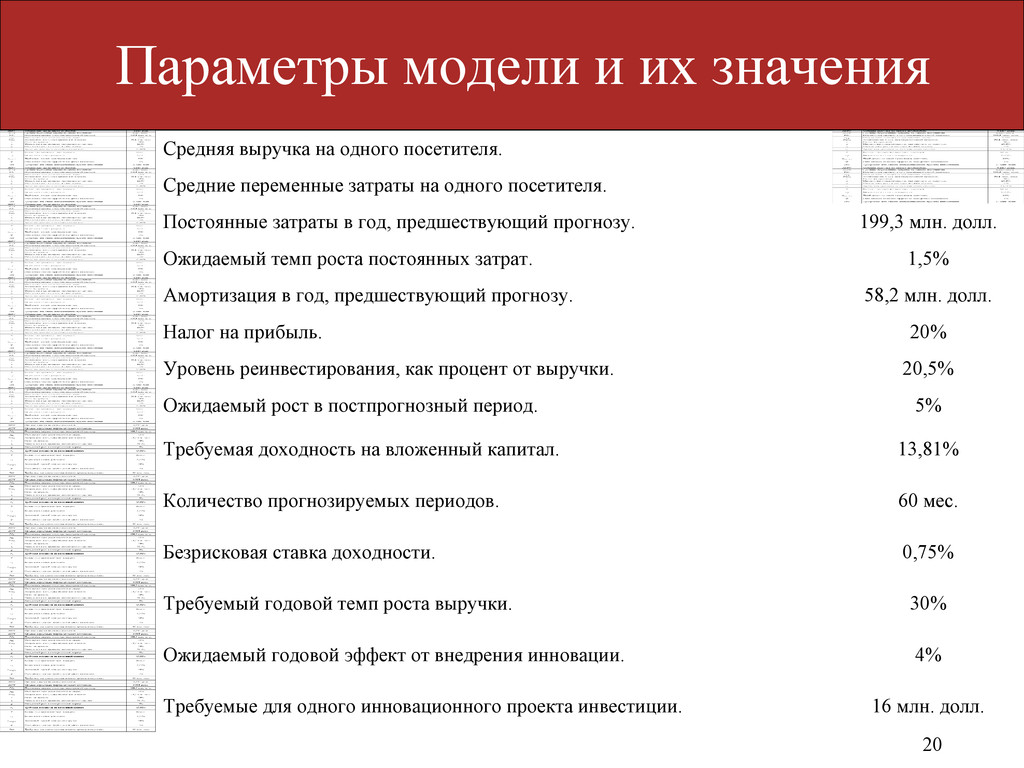

посетителя. Средние переменные затраты на одного посетителя. Постоянные затраты в год, предшествующий прогнозу. 199,3 млн. долл. Ожидаемый темп роста постоянных затрат. 1,5% Амортизация в год, предшествующий прогнозу. 58,2 млн. долл. Налог на прибыль. 20% Уровень реинвестирования, как процент от выручки. 20,5% Ожидаемый рост в постпрогнозный период. 5% Требуемая доходность на вложенный капитал. 13,81% Количество прогнозируемых периодов. 60 мес. Безрисковая ставка доходности. 0,75% Требуемый годовой темп роста выручки. 30% Ожидаемый годовой эффект от внедрения инновации. 4% Требуемые для одного инновационного проекта инвестиции. 16 млн. долл.

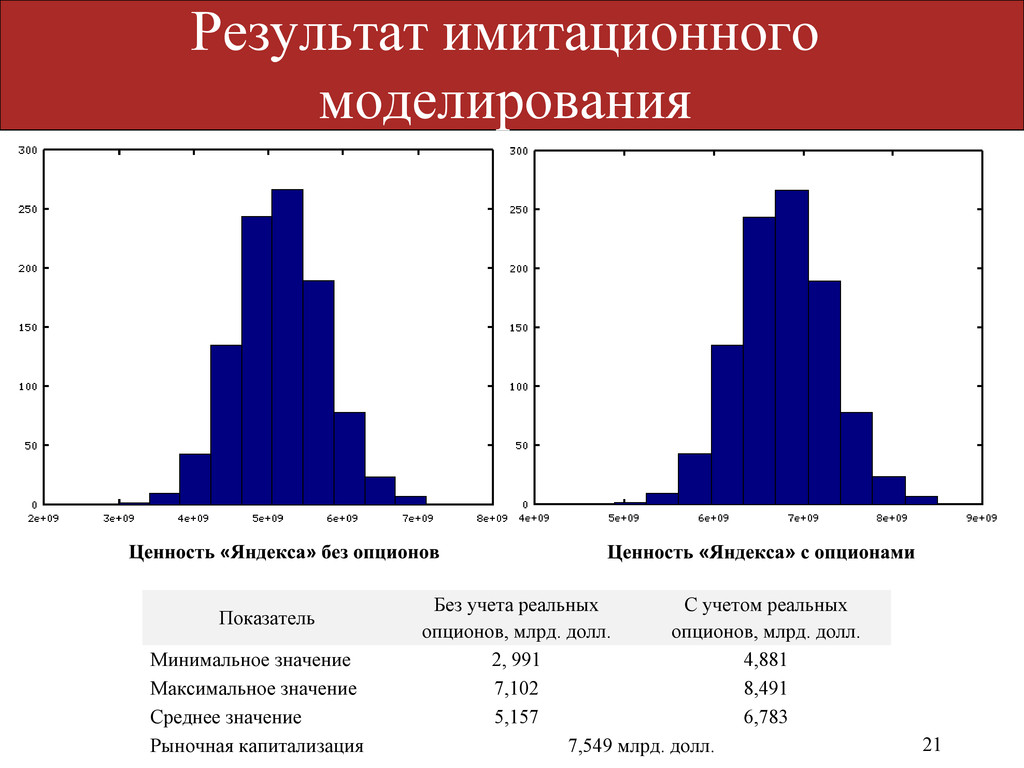

опционов, млрд. долл. С учетом реальных опционов, млрд. долл. Минимальное значение 2, 991 4,881 Максимальное значение 7,102 8,491 Среднее значение 5,157 6,783 Рыночная капитализация 7,549 млрд. долл.

опционов и без них в случае с компанией ОАО «Яндекс» показало, что рынок, скорее всего, воспринимает компанию, как способную внедрять новые продукты и сервисы. •Показатели, рассчитанные на основе полученных массивов, в случае использования поправок на опционы существенно ближе к значению капитализации компании. 22

измерению ценности организаций. Интернет-компания была выделена как объект оценки. Был разработан метод оценки интернет-компаний, базирующийся на модели дисконтированного денежного потока с поправкой на реальные опционы роста, реализуемые в случае недостаточного экстенсивного роста выручки компании. Допущение наличия в компании опционов роста, подкрепленное информацией о проведении регулярных НИОКР, позволяет найти точку опоры в процессе идентификации опционов заинтересованными лицами (участниками фондового рынка, аналитиками, частными инвесторами). Модель имеет существенные ограничения и может быть улучшена в рамках дальнейших исследований. 23

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Специфический индикатор Ключевые выводы статьи [Trueman, Wong, Zhang, 2000]: •](https://files.speakerdeck.com/presentations/23fc7820b7a80130b40c022eac0b5e7d/slide_6.jpg){kind=link}

{kind=link}

![Ценность компании 9 • [Kester, 1984], [Myers, 1987]](https://files.speakerdeck.com/presentations/23fc7820b7a80130b40c022eac0b5e7d/slide_8.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![16 Составлено автором на основе рекомендаций [Kester, 1983], [Trigeorgis, 1993]](https://files.speakerdeck.com/presentations/23fc7820b7a80130b40c022eac0b5e7d/slide_15.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}