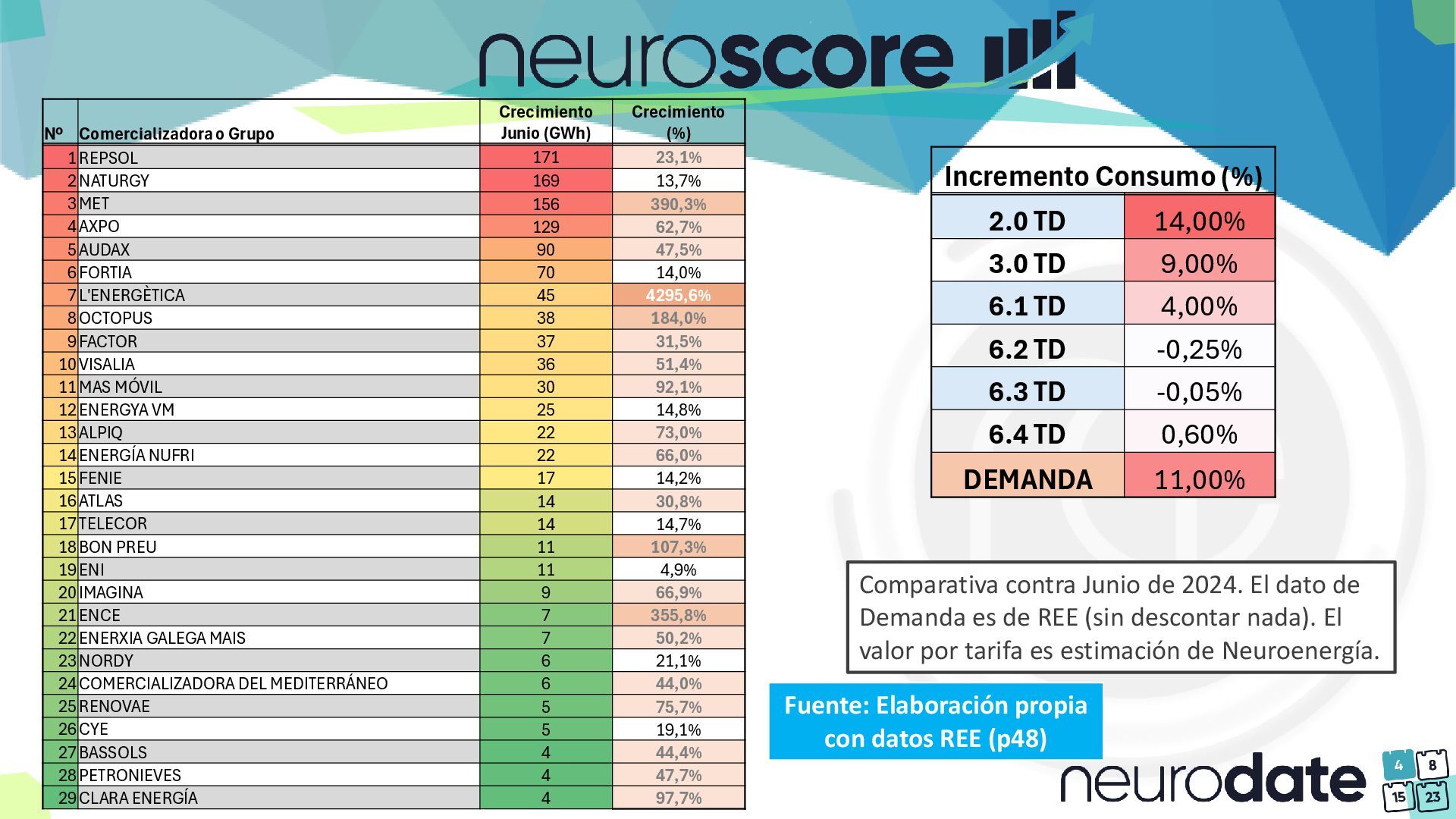

TD 4,00% 6.2 TD -0,25% 6.3 TD -0,05% 6.4 TD 0,60% DEMANDA 11,00% Comparativa contra Junio de 2024. El dato de Demanda es de REE (sin descontar nada). El valor por tarifa es estimación de Neuroenergía. Fuente: Elaboración propia con datos REE (p48) Nº Comercializadora o Grupo Crecimiento Junio (GWh) Crecimiento (%) 1REPSOL 171 23,1% 2NATURGY 169 13,7% 3MET 156 390,3% 4AXPO 129 62,7% 5AUDAX 90 47,5% 6FORTIA 70 14,0% 7L'ENERGÈTICA 45 4295,6% 8OCTOPUS 38 184,0% 9FACTOR 37 31,5% 10VISALIA 36 51,4% 11MAS MÓVIL 30 92,1% 12ENERGYA VM 25 14,8% 13ALPIQ 22 73,0% 14ENERGÍA NUFRI 22 66,0% 15FENIE 17 14,2% 16ATLAS 14 30,8% 17TELECOR 14 14,7% 18BON PREU 11 107,3% 19ENI 11 4,9% 20IMAGINA 9 66,9% 21ENCE 7 355,8% 22ENERXIA GALEGA MAIS 7 50,2% 23NORDY 6 21,1% 24COMERCIALIZADORA DEL MEDITERRÁNEO 6 44,0% 25RENOVAE 5 75,7% 26CYE 5 19,1% 27BASSOLS 4 44,4% 28PETRONIEVES 4 47,7% 29CLARA ENERGÍA 4 97,7%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![[email protected] [email protected]](https://files.speakerdeck.com/presentations/2167a2ccd6514258b570f18f2e546933/slide_34.jpg){kind=link}