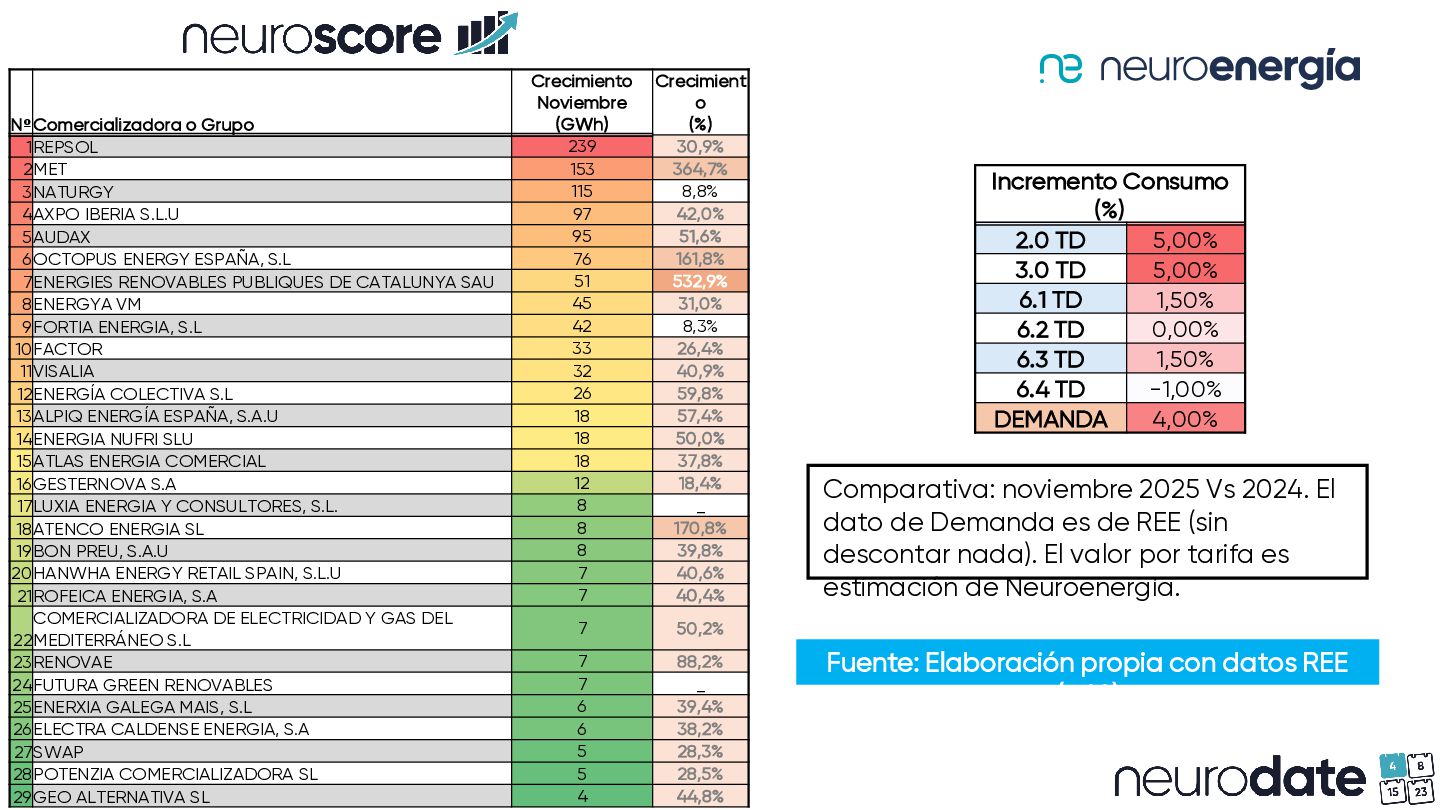

239 30,9% 2MET 153 364,7% 3NATURGY 115 8,8% 4AXPO IBERIA S.L.U 97 42,0% 5AUDAX 95 51,6% 6OCTOPUS ENERGY ESPAÑA, S.L 76 161,8% 7ENERGIES RENOVABLES PUBLIQUES DE CATALUNYA SAU 51 532,9% 8ENERGYA VM 45 31,0% 9FORTIA ENERGIA, S.L 42 8,3% 10FACTOR 33 26,4% 11VISALIA 32 40,9% 12ENERGÍA COLECTIVA S.L 26 59,8% 13ALPIQ ENERGÍA ESPAÑA, S.A.U 18 57,4% 14ENERGIA NUFRI SLU 18 50,0% 15ATLAS ENERGIA COMERCIAL 18 37,8% 16GESTERNOVA S.A 12 18,4% 17LUXIA ENERGIA Y CONSULTORES, S.L. 8 _ 18ATENCO ENERGIA SL 8 170,8% 19BON PREU, S.A.U 8 39,8% 20HANWHA ENERGY RETAIL SPAIN, S.L.U 7 40,6% 21ROFEICA ENERGIA, S.A 7 40,4% 22 COMERCIALIZADORA DE ELECTRICIDAD Y GAS DEL MEDITERRÁNEO S.L 7 50,2% 23RENOVAE 7 88,2% 24FUTURA GREEN RENOVABLES 7 _ 25ENERXIA GALEGA MAIS, S.L 6 39,4% 26ELECTRA CALDENSE ENERGIA, S.A 6 38,2% 27SWAP 5 28,3% 28POTENZIA COMERCIALIZADORA SL 5 28,5% 29GEO ALTERNATIVA SL 4 44,8% Incremento Consumo (%) 2.0 TD 5,00% 3.0 TD 5,00% 6.1 TD 1,50% 6.2 TD 0,00% 6.3 TD 1,50% 6.4 TD -1,00% DEMANDA 4,00% Comparativa: noviembre 2025 Vs 2024. El dato de Demanda es de REE (sin descontar nada). El valor por tarifa es estimación de Neuroenergía. Fuente: Elaboración propia con datos REE (p48)

{kind=link}

![Actividades [email protected] • 01 COMERCIALIZADORAS (POWER y GAS) • Asesoría:](https://files.speakerdeck.com/presentations/8ef5ec55c02e46639fb04a92533950f9/slide_1.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}